Вместо денег

В чем привлекательность векселя? Да хотя бы в том, что это универсальный, а одновременно — простой в использовании инструмент. Эффективность этой породы ценных бумаг породила огромное количество финансовых комбинаций, применяемых в самых разных ситуациях — от продажи квартир до выплаты зарплат. Юристы и экономисты посвятили векселю целые тома, тщательно исследовав его юридическую природу и щедро одарив читателя практическими примерами. По нынешним меркам любая замена «живым» деньгам вызывает повышенный интерес. Однако и совершенно безопасными вексельные схемы назвать нельзя. «Бизнес-журнал» проанализировал наиболее массовые формы использования векселей, сопоставив открывающиеся возможности с неизбежными рисками.

В обороте

Взрывной всплеск популярности вексельных форм оплаты пришелся на 1991 год, когда Верховный совет РСФР вернул их в оборот вместе с первыми элементами рыночной экономики. К началу 2000-х значительная часть расчетов в стране осуществлялась при помощи таких суррогатных денег — векселей Сбербанка, Газпрома и других крупных компаний. Строго говоря, ничего плохого в этом не усматривают даже маститые экономисты. На фоне явной незащищенности национальной валюты и слабости молодого российского бизнеса оборот векселей позволял властям сдерживать денежную массу, а предриятиям — заключать масштабные сделки.

— К началу нового века в России сформировался особый вексельный рынок, который благополучно поделили между собой ведущие корпорации, — вспоминает финансовый аналитик компании «БСК Консалтинг» Владислав Чаицкий. — Рынок этот тогда нередко называли «газпромовским». Но с появлением дешевых западных денег — после выхода российских компаний на международный рынок заимствований — острая необходимость в векселях отпала. Ведь большинству компаний удалось решить проблему ликвидности.

Зато теперь Чаицкий прогнозирует возрождение вексельного рынка. Разве что, помимо безусловно ликвидных бумаг крупных госкомпаний, в расчетах, скорее всего, будут использоваться векселя, эмитированные мелкими компаниями. Это отчасти усложняет игру, зато делает ее доступной даже для относительно небольших предприятий.

Главное преимущество векселя в том, что выдать его можно вместо денег, которые «будут». Предположим, в цепочке участвуют три компании — поставщик, продавец и конечный покупатель. Продавец должен расплатиться с поставщиком, для чего ему требуется получить деньги от покупателя. Если же денег у покупателя пока нет (но точно будут), последний может выдать продавцу вексель, которым тот в свою очередь расплатится с поставщиком. В оговоренный срок поставщик предъявит вексель к оплате конечному покупателю и получит причитающуюся ему прибыль. «В таком случае вексель заменяет перевод долга, а находящаяся в середине цепочки компания напрямую соединяет должника с кредитором», — поясняет старший специалист отдела финансового планирования K&R Consulting Group Маргарита Никитина.

Вексель, как правило, передается с дисконтом, то есть со скидкой. Что ж, это вполне справедливо. Нужно же как-то компенсировать получателю средств потери, связанные с ожиданием денег! Размер дисконта зависит от множества факторов: финансового состояния векселедателя, времени оплаты, ситуации на рынке. Но и это не новость для профессионального финансиста. Ведь в этом смысле вексель мало чем отличается от любых других долговых обязательств.

Вексель в законе

Вексель — это ценная бумага, обеспеченная обещанием векселедателя заплатить векселедержателю определенную сумму в определенный срок. По сути вексель, выданный одной компанией другой, ничем не отличается от долговой расписки и является формой займа (ст. 823 ГК РФ). Однако, как только первый векселедержатель передает вексель другой компании (вексель третьего лица), эта ценная бумага тут же становится имуществом и средством оплаты, а не займом (ст. 128, 143 ГК РФ). Таким образом, векселя третьих лиц можно использовать в качестве законного средства оплаты на территории России — вместо денег.

Вексель — одна из самых древних ценных бумаг, которая появилась в Италии в XII веке, а в России в XVIII, после начала активной торговли с Германией. Ныне в РФ операции с векселями регулируются принятым 11 марта 1997 года ФЗ № 48 «О переводном и простом векселе», а также отдельными положениями Гражданского и Налогового кодексов. Согласно этим нормативным документам, передать вексель очень просто. Достаточно на его оборотной стороне сделать передаточную надпись — индоссамент. В этом случае деньги по векселю получит лицо, указанное в передаточной надписи.

Оплата векселем — разумный ход, особенно если бизнес сталкивается с нехваткой оборотных средств. Использовать можно как собственные векселя, так и бумаги других предприятий. Например — банков и крупных корпораций, что позволяет всем участникам сделки не испытывать особых волнений в части ликвидности используемых при взаиморасчетах документов.

Однако на практике все несколько сложнее. Так, нередко возникает ситуация, когда компания, даже обладая необходимыми средствами, оказывается не в состоянии распоряжаться ими в силу внешних ограничений. Например, из-за ареста счета или имущества (по нынешним временам — опять-таки случай не редкий). В таком случае юристы рекомендуют использовать векселя вспомогательных фирм, чтобы сохранить платежеспособность и привычный деловой ритм. Чаще всего подобную схему применяют производственные предприятия, владеющие дочерними сбытовыми фирмами. Впрочем, к тому же методу могут прибегать и непроизводственные компании.

Для использования схемы, помимо основной фирмы, как правило, требуется участие еще двух юридических лиц. Предположим, у головной компании холдинга арестован счет, и она технически не способна расплатиться с поставщиками. «Вспомогательное» юрлицо эмитирует вексель и передает его с дисконтом сбытовой компании холдинга. Та, в свою очередь, вручает бумагу проблемной фирме — в оплату поставленных товаров. «Проблемная» компания расплачивается векселем со своими поставщиками, которые в тот же день получают деньги во вспомогательной фирме. Таким образом испытывающее трудности с ликвидностью предприятие получает реальный шанс рассчитаться с поставщиками даже при заблокированном счете. По крайней мере, в теории.

Понятно, что «проблемная» компания холдинга должна финансировать еще и текущую деятельность. Что же, и эта задача решаема — обещают авторы вексельных схем. Другие компании холдинга могут передавать ей наличные средства по договору об оказании финансовой помощи или предоставлении займа. Главное — безупречно, с юридической точки зрения, «завести» деньги на вспомогательное юрлицо.

Крупные производственные холдинги чаще всего используют в качестве вспомогательных фирм упомянутые сбытовые подразделения или другие подконтрольные фирмы, способные выступать в роли агентов или представителей. Эта схема также довольно проста. Дочерняя сбытовая компания реализует товар, получает выручку, а затем покупает на эти средства векселя у вспомогательной фирмы. Если у основной компании возникают проблемы, расчеты также ведутся с помощью векселей (см. схему). В некоторых случаях вспомогательная компания и сбытовое подразделение могут являться одним и тем же лицом, однако юристы рекомендуют по возможности избегать подобных ситуаций (см. действия 1 и 2 на схеме).

Чтобы отвести от себя подозрения ревизоров, вспомогательное юрлицо должно вести реальную деятельность. В частности, речь может идти об оказании различных услуг холдингу. Зато отношения между компаниями холдинга могут быть оформлены одним из множества способов. Для реализации вексельной схемы подойдут и договор комиссии, и агентский договор, и договор о совместной деятельности, а также договоры аутсорсинга, подряда и другие.

— При использовании этой схемы многое зависит от региона России, в котором расположены организации. Например, в Москве и Санкт-Петербурге такая модель выглядит довольно безопасной, как и в республиках Северного Кавказа. Но вот в Сибири и на Дальнем Востоке подобные операции могут вызвать повышенный интерес у местных налоговых органов, — предостерегает член Палаты налоговых консультантов Борис Казанов. — Обычно эту схему применяют организации-производители, которые создают отдельное сбытовое подразделение. Каждая из сделок в цепочке является законной, но при проверке всей цепочки возникает риск переквалификации сделок. А значит, нужно быть готовыми к спорам с фискальными органами.

Осторожно!

Чтобы не привлекать излишнего внимания контролирующих органов и не порождать дополнительных проблем, дисконт по векселю должен соответствовать требованиям статьи 269 Налогового кодекса (это ограничение распространяется на сделки первого уровня). Прежде всего, дисконт не должен превышать предельно допустимых процентов по займу (сегодня этот показатель равен 15% при расчетах в валюте или увеличенной в полтора раза ставке рефинансирования ЦБ при расчетах в рублях). Если этот предел будет превышен, эмитент векселя наверняка столкнется с повышенным интересом к себе со стороны «органов», включая отделы по борьбе с экономическими преступлениями МВД и налоговые инспекции.

На сделки второго уровня (когда вексель третьего лица передается в оплату товаров) также налагаются ограничения. Для того чтобы налоговые инспекторы не могли оспорить сделку, при передаче векселя его цена не должна отличаться более чем на 20% от цены аналогичных ценных бумаг (п. 6 ст. 280 Налогового кодекса). Таким образом, предельный «конечный» дисконт может составить около трети от номинала векселя.

В налоговом учете компаний, не являющихся профессиональными участниками рынка ценных бумаг, операции с векселями должны учитываться отдельно от остальных. Убытки, полученные по операциям с векселями (когда вексель продан за сумму меньше цены покупки), не уменьшат прибыль от основной деятельности. Сделано это для того, чтобы исключить использование дисконта в качестве повода для снижения налога на прибыль.

Каждая из описанных операций по отдельности (если они соответствуют законодательным ограничениям) действительно является вполне безобидной. Тем не менее, удобство и довольно широкое распространение вексельных схем привели к тому, что подобные сделки по традиции являются объектом повышенного внимания со стороны налоговых и других контролирующих органов. И совершенно не важно, совершались эти операции для того, чтобы обойти заблокированный счет, или всего-навсего являлись попыткой сохранить деловую репутацию на фоне нехватки средств (в условиях кризиса воспользоваться оперативным кредитом стало не так-то просто).

— Если компания активно использует расчеты векселями, особенно когда действует решение о приостановлении ее операций по счетам, с высокой вероятностью можно предполагать: в такой организации скоро произойдет выездная налоговая проверка, — констатирует советник государственной гражданской службы второго класса Константин Смильгин.

— Налоговое ведомство постоянно систематизирует накопленные знания, а также опыт выявления, пресечения и предупреждения налоговых правонарушений, — подтверждает руководитель департамента налогов и права компании «Независимые директора» Надежда Ермилова. — Различные операции с использованием векселей много раз попадали в обзоры ФНС как «высоко рискованные» и обладающие признаком «схемности». Достаточно изучить приказ ФНС от 30 мая 2007 года № ММ-3-06/333@. Кроме того, вексельные расчеты считаются признаком налоговой недобросовестности компании в глазах ФНС.

Некоторые специалисты полагают, что эту схему можно обезопасить. Чтобы избежать проблем, эмитирующей вексель вспомогательной компании достаточно вести реальную деятельность. «Внутри холдинга такой фирме разумно передать управленческие функции или обслуживание компьютеров всей группы компаний, переведя в нее двоих-троих специалистов», — советует налоговый консультант Борис Казанов. Иными словами, речь идет о попытке «размыть» вексельные операции в потоке финансовых проводок.

Другие эксперты считают, что эта схема как раз весьма опасна, причем для всех участников операции. «Безопасной можно считать лишь деятельность без схем с полной уплатой всех налогов, — уверена Надежда Ермилова. — Любая схема, как правило, содержит те или иные признаки недобросовестности. При этом можно отчасти снизить риски. Например, не допускать по таким сделкам появления дополнительных неблагоприятных условий, в том числе — «миграции» компаний-участников между налоговыми инспекциями».

Следует упомянуть еще об одной проблеме. Это риск — пусть и невысокий — уголовного преследования. В условиях, когда счет компании заблокирован, органы внутренних дел могут расценить оплату векселем как сокрытие имущества. «За это преступление предусмотрена уголовная ответственность по статье 199.2 Уголовного кодекса Российской Федерации, — напоминает адвокат Московской коллегии адвокатов «Защита» Константин Молчанов. — В период, когда операции по счету приостановлены, расчеты векселями и наличные займы могут послужить поводом для проверки. Если проблемы возникнут, важно доказать, что компания не укрывала имущество или денежные средства. По крайней мере, сегодня существует положительная судебная практика. В частности, определение Верховного Суда РФ от 25 мая 2005 года № 55-о05-1».

С этим выводом согласна и Надежда Ермилова: «В таком случае о сокрытии имущества речи не идет. Ценные бумаги третьих лиц — такое же имущество, как и любое другое. Легко доказать, что его никто не прячет, не «уводит».

Увлекательная игра с властями в «кошки-мышки» — вполне цивилизованная практика, распространенная во всем мире. Любой бизнес стремится к экономии. Потому-то юристы и аудиторы давно стали одними из самых высокооплачиваемых специалистов. Но и чиновники не дремлют, наращивая арсенал средств слежения и контроля. Скорее, проблема в другом. При всех заявлениях о «поддержке бизнеса» в условиях кризиса государство так и не транслировало предпринимателям четких ответов на многие вопросы. А вопросы есть. Например, стоит ли использовать вексельные схемы оплаты, сохраняя товарооборот и репутацию надежного делового партнера, но одновременно вызывая повышенный интерес контролеров? С другой стороны, избегающая вексельных схем компания может быть кристально чистой с точки зрения фискальных органов, но растерять при этом клиентов и поставщиков. Что выбрать?

Ответ, разумеется, остается за руководителями каждого конкретного бизнеса.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

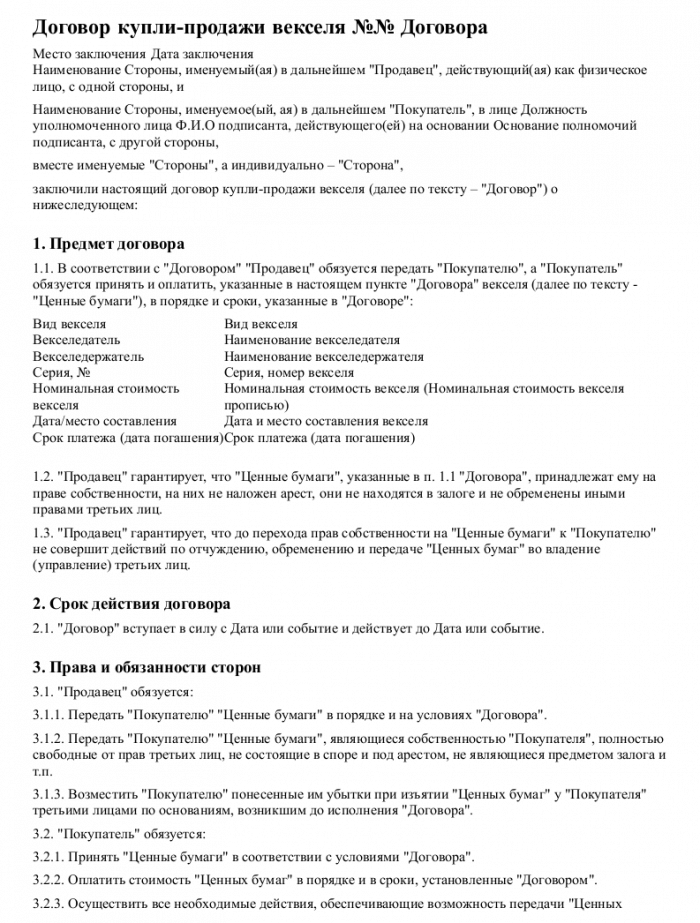

Типовой образец договора купли-продажи векселя с дисконтом

Дисконтный вексель – ценная бумага, которую приобретают по цене ниже номинальной. В любом случае, если возникает необходимость в составлении договора с дисконтом, то потребуется внимательно изучить все пункты документа, вникая в их смысл.

Образец типового договора купли-продажи дисконтного векселя

Дисконт – представляет собой ту самую разницу, на которую и принято уменьшать сумму в процессе продажи векселя.

В векселе, как правило, подобная информация отражается в акте приема-передачи, здесь станут фигурировать две суммы – номинальная стоимость самого векселя, и та сумма, за которую собственно он и станет продаваться. Разница между этими суммами и есть дисконт.

Чтобы составить договор правильным образом, необходимо указать следующие реквизиты:

- название документа;

- серийный номер векселя;

- условие о дисконте;

- срок погашения, сумма обязательства;

- подпись лица, выдавшего вексель.

Помните, что суть сделки заключается в том, что необходимо передать ценную бумагу от одного лица другому.

Особенности договора купли-продажи векселя с дисконтом

Договор принято оформлять в письменной форме. Указываются основные его пункты, такие как: дата, место, наименование сторон, указывается предмет договора, срок его действия, цена и т.д.

Важно отметить, что такие договоры обладают отличительной чертой, сравнивая со многими другими аналогичными документами. Это детальное описание предмета – векселя.

Договор включает и такие пункты, как: цена, серия, номер. Нельзя не добавить, что акт приема-передачи – является не менее важной частью документа, договор включает в себя и график платежей, наличие дисконта и т.д.

Образец договора купли-продажи акций.

Про типовой образец договора купли-продажи без НДС смотрите тут.

Таким образом, если внимательно вникнуть в процесс оформления договора, то можно понять, что его составление особо не отличается от иных документов данного вида. Но что касается пункта заполнения реквизитов ценной бумаги, то его принято считать одним из самых важных. Ведь если его заполнить не правильно, то сделку нельзя считать действительной.

Расторжение договора купли-продажи векселя с дисконтом

Чтобы можно было расторгнуть договор, одна из сторон должна не соблюдать те или иные его условия. Нужно понимать, что такая процедура проходит в стандартном порядке. Участники сделки составляют соглашение, все это делается в письменной форме, собственно, как и договор. Соглашение должно включать в себя все необходимые условия, по которым договор расторгается.

Если нарушаются сроки оплаты векселя, что обычно и бывает, то договор можно расторгнуть в одностороннем порядке. Здесь имеет место и протест векселя. Важно отметить, совершить протест, связанный с невыплатой, возможно только на следующий день после завершения даты оплаты по векселю. Это одно из важнейших условий, которое должно всегда строго соблюдаться.

Каждый пункт договора несет в себе важный смысл, поэтому следует обязательно вникать в него, чтобы избежать различных ошибок, с которыми участники сделки так часто сталкиваются.

Важно добавить, что договор включает в себя и множество «подводных камней», с которыми участники сделки всегда должны внимательно знакомиться. Не имея соответствующих познаний в данной области, потребуется помощь опытных специалистов.

Они смогут детально проконсультировать по всем пунктам договора, позволяя оформить документ правильным образом. Ведь тогда сделка считается завершенной, стороны избавлены от лишних проблем.

Как составляется образец договора купли-продажи векселя?

Вексель представляет собой ценную бумагу, подтверждающую наличие долга одного лица другому. Это одна из первых ценных бумаг, возникшая в торговле, когда-то она служила разновидностью простой долговой расписки.

Однако вексель имеет важную особенность: с его помощью организация или физическое лицо вправе переуступить долг другому кредитору, таким образом, долговое обязательство само по себе превращается в товар. Рынок векселей постоянно совершенствуется с учетом новых норм международного права, выпуском таких ценных бумаг занимаются крупнейшие организации мира.

Краткая информация о векселе: понятие, виды, особенности

Вексель имеет древнюю историю

Вексель издавна является средством расчета за услуги или товары: если организация в данный момент не может расплатиться с долгом, она выдает вексель, по которому в определенный срок кредитор вправе потребовать уплаты долга.

Однако он может не требовать этот долг самостоятельно, а передать это право третьему лицу, продав ценную бумагу в следующие руки. Таким образом, долговое обязательство выступает предметом сделки, из которой покупатель собирается извлечь выгоду.

Купля-продажа векселя – достаточно рискованная сделка, так как за живые деньги приобретается всего лишь долговое обязательство. Однако в некоторых случаях это лучшее средство спасения денежных средств от инфляции, кроме того вексель может использоваться как платежное средство в отличие от акций или облигаций. Существуют следующие виды векселей:

- Простой. По сути, это аналог долговой расписки: соло-вексель представляет собой обязательство должника погасить долг в определенном размере в установленный срок, такой вексель является единственным подтверждением наличия долга. Как правило, простой вексель выписывается при совершении товарных сделок: покупатель выдает его продавцу, если не имеет средств, чтобы расплатиться за товар. В установленный срок компания-должник обязуется погасить долг кредитору.

- Переводной. Для обозначения такого типа векселя еще используется итальянское слово тратта. Это приказ векселедателя плательщику выплатить определенный размер долга векселедержателю. По сути, это перевод долга с одного лица на другое.

Переводной вексель выписывается в том случае, если компания векседатель одно временно является и должником, и кредитором. С помощью этой ценной бумаги она может расплатиться с кредитором за счет средств своего должника, которые будут переданы в установленный срок при предоставлении данной ценной бумаги.

Цена векселя может быть написана с учетом процентов по предоставленной должнику денежной ссуде.

В бумаге указывается процентная ставка и точная сумма процентов, которую должник обязуется выплатить к определенному сроку. Если процентная ставка не указана, то должник не обязан платить какие-либо проценты по своему долгу.

Договор купли-продажи векселя

Договор купли продажи векселя: образец

Образец договора купли-продажи векселя несложно найти на специализированных сайтах: этот документ позволяет передать право взыскания долга другому лицу, то есть вексель продается вместе с правом, которое он дает. Сделки с векселями строятся на тех же принципах, что и с любыми другими товарами, в договоре должны присутствовать следующие обязательные положения:

- В шапке указываются полные данные о сторонах, дата заключения договора и город.

- Предмет договора. В этом разделе указывается, что продавец обязуется передать покупателю вексель, а покупатель – принять его в установленный срок. Подробно вписываются все реквизиты данной ценной бумаги: тип, серия и номер, номинал, процентная ставка, срок погашения.

- Права и обязанности продавца и покупателя. Продавец обязуется передать вексель покупателю в установленные сроки, в договоре должна быть указана конкретная дата.

- Цена договора. Указывается точная стоимость векселя, а также порядок расчета по договору.

- Стоимость векселя вписывается цифрами и буквами. сторон. Если продавец в указанный срок не сможет предоставить вексель покупателю, то за каждый день просрочки начисляется пеня в установленном договором размере. Аналогично пеня начисляется, если покупатель вовремя не расплатится за приобретенный вексель.

- Порядок решения споров и заключительные положения. В этих разделах указывается последовательность решения спорных ситуаций, а также срок, с момента которого документ вступает в силу. На нем указываются реквизиты сторон и ставятся подписи представителей, скрепленные печатями организаций.

Дополнительно к договору составляется акт приема-передачи векселя. Только с момента подписания такого акта сделка считается исполненной, и права на получение долга с организации, выдавшей вексель, переходят новому владельцу. Акт составляется в 2-х экземплярах: один оставляется продавцу, второй передается покупателю.

Купля-продажа векселя: особенности сделки

Простой вексель: образец

Работа с векселями – это всегда риск для покупателя. Ценная бумага может оказаться поддельной или составленной с ошибками, в результате по ней будет невозможно получить оговоренную сумму.

Однако при соблюдении определенных правил и требований можно максимально обезопасить себя от мошенничества и гарантированно получить погашение векселя в указанный в нем срок.

Прежде всего, нужно обратить внимание на надежность организации-эмитента, то есть компании, которая выдала этот вексель. Ее надежность проверяется с помощью методов финансовой аналитики, покупатель векселя должен быть уверен, что эмитент гарантированно не обанкротится к моменту уплаты долга.

Специалисты из отдела ценных бумаг постоянно анализируют состояние дел на рынке, чтобы вовремя выявить надежность или ненадежность организаций, продающих свои векселя. На вексельном рынке чаще всего продаются простые векселя, у которых плательщик и векселедатель – это одно и то же лицо.

Существует первичный и вторичный рынок векселей: в первом случае они приобретаются непосредственно у компании-эмитента, стоимость ценной бумаги в этом случае будет максимальной.

Вексель — это всегда риск!

На вторичном рынке векселя перепродаются новым владельцам, при этом их стоимость значительно падает из-за повышенного рынка. Перепродажа векселя для держателя – это способ получить живые деньги до наступления срока уплаты долга, хотя полученная сумма при этом будет меньше.

Поиск покупателя на векселя может вестись по телефону, через объявления в интернете и т. д., при этом компания-эмитент или держатель векселя могут доверить эту работу специализированной брокерской организации. Брокер-посредник лучше ориентируется в ситуации на финансовом рынке, поэтому он быстрее найдет продавца или покупателя, но при этом он должен получить свой процент от суммы сделки.

Для предоставления векселя другому лицу с правом выплаты долга на нем должен присутствовать индоссамент – передаточная надпись. Он может быть именным: в этом случае указываются полные данные организации, которой передается право на данный вексель. Однако индоссамент может быть без указания индоссата – в этом случае делается надпись на предъявителя, и долг в любом случае будет выплачиваться держателю векселя.

Для повышения надежности сделки по купле-продаже векселя стороны могут передать его на ответственное хранение в банк. Для продавца и покупателя это дополнительная гарантия того, что деньги вовремя придут на указанный счет, а продавец не откажется от своей части сделки. Как только покупка будет оплачена, вексель должен перейти к покупателю, после чего тот приобретает все права на его использование.

Когда осуществляется купля-продажа векселя обязательно совершение индоссамента. Что это такое? Индоссаментом называют передаточную надпись на самой ценной бумаге. В нашем случае это вексель. Передаточная надпись указывает по чьему приказу следует в дальнейшем произвести оплату по векселю.

Такая надпись может совершаться неограниченное количество раз. Если на бланке векселя не хватает места, то к нему оформляется дополнительный лист, который называется аллонж.

Правовое регулирование оборота векселей осуществляется на основании Женевской вексельной конвенции 1930 г. и ФЗ «О переводном и простом векселе».

Вексель — несправедливо забытый инструмент покрытия кассовых разрывов. Что же такое вексель и как его использовать? Ответы — в видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Договор купли-продажи векселя с дисконтом образец

Договор N _____

купли-продажи с оплатой простым векселем

(общая форма)

г. ________________ “___”__________ ____ г.

_________________________ в лице ______________________, действующ__ на

(наименование или Ф.И.О.) (должность, Ф.И.О.)

основании _________________________________________, именуем__ в дальнейшем

(Устава, доверенности, паспорта)

“Продавец”, с одной стороны и _____________________________________________

(наименование или Ф.И.О.)

в лице ___________________, действующ__ на основании _____________________,

(должность, Ф.И.О.) (Устава, доверенности,

паспорта)

именуем__ в дальнейшем “Покупатель”, с другой стороны, совместно именуемые

“Стороны”, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1. По настоящему Договору Продавец обязуется передать в собственность

Покупателя ________________________________________________________________

(указать наименование, вид, характеристики вещи или товара)

(далее по тексту – Товар) в количестве и ассортименте, указанных в п. 1.2

настоящего Договора, а Покупатель обязуется принять Товар и уплатить за

него цену в размере и в порядке, предусмотренных Договором .

1.2. Продавец передает Покупателю следующий Товар :

__________________________________________________________ в количестве

(наименование Товара)

___________________________________________________________________________

(указать количество или порядок его определения)

в следующей комплектности: _______________________________________________.

2. Права и обязанности Сторон

2.1. Продавец обязан:

2.1.1. Передать Покупателю Товар надлежащего качества и в надлежащей упаковке в порядке и в сроки, которые предусмотрены настоящим Договором.

2.1.2. Передать Товар свободным от прав третьих лиц.

2.1.3. Одновременно с передачей Товара передать Покупателю следующие

принадлежности и документы: ______________________________________________.

(принадлежности и документы, передаваемые

Продавцом)

2.1.4. Произвести проверку качества Товара в порядке, предусмотренном настоящим Договором.

2.2. Покупатель обязан:

2.2.1. Принять Товар от Продавца в порядке и в сроки, которые предусмотрены настоящим Договором.

2.2.2. Оплатить Товар в порядке и в сроки, которые предусмотрены настоящим Договором.

3. Стоимость Товара и порядок оплаты

3.1. Стоимость единицы Товара, передаваемого по настоящему Договору,

составляет:

– ___________________________________ – _____ (_______________) рублей.

(наименование Товара)

3.2. Общая стоимость всего Товара, передаваемого по настоящему Договору (Цена Договора), составляет _____ (_______________) рублей.

3.3. Цена Договора уплачивается Покупателем в течение ________________ банковских (рабочих) дней с момента подписания настоящего Договора.

3.4. Уплата цены Договора производится путем передачи Покупателем по

акту Продавцу простого векселя (или: простых векселей)

________________________________________ номинальной стоимостью ___________

(наименование, ИНН, адрес векселедателя)

(______________) рублей с ___ процент__ годовых со сроком “по предъявлении”

(или: “__”_________ 20__ г.) .

(Вариант. 3.4. Цена Договора уплачивается выдачей Покупателем собственного простого векселя (или: простых векселей) Продавцу номинальной стоимостью ____ (______) рублей с __ процент__ годовых со сроком “по предъявлении” (или: “__”__________ 20__ г.).)

3.5. Датой оплаты считается дата подписания Сторонами акта приема-передачи (выдачи) Покупателем простого векселя Продавцу.

4. Качество Товара

4.1. Качество Товара должно соответствовать ___________________________

(регламенты, стандарты, иные

требования к качеству

Товара)

и подтверждаться __________________________________________________________

__________________________________________________________________________.

(указать документы, подтверждающие надлежащее качество Товара)

4.2. Перед передачей Товара Покупателю Продавец обязан проверить качество Товара в следующем порядке: ___________________________________.

4.3. Одновременно с документами, указанными в п. 2.1.3 настоящего Договора, Продавец передает Покупателю документы, подтверждающие проведенную проверку качества Товара.

4.4. В случае если недостатки Товара не были оговорены Продавцом, Покупатель, которому передан Товар ненадлежащего качества, вправе по своему выбору потребовать от Продавца:

4.4.1. Соразмерного уменьшения покупной цены.

4.4.2. Безвозмездного устранения недостатков Товара в разумный срок.

4.4.3. Возмещения своих расходов на устранение недостатков Товара.

4.5. В случае существенного нарушения требований к качеству Товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно, проявляются вновь после их устранения, и других подобных недостатков) Покупатель вправе по своему выбору:

4.5.1. Отказаться от исполнения Договора и потребовать возврата уплаченной за Товар денежной суммы.

4.5.2. Направить письменное требование (претензию) о замене недоброкачественного Товара, свойства которого не позволяют устранить его недостатки, Товаром надлежащего качества (далее – требование о замене Товара).

5. Передача и прием Товара

5.1. Товар доставляется Покупателю по адресу: _________________________.

Товар доставляется силами и средствами Продавца.

5.2. Товар должен быть доставлен Покупателю в срок до “__”______ ____ г.

5.3. Покупатель, которому доставлен Товар, обязан осмотреть его, проверить соответствие качества и количества Товара условиям настоящего Договора и принять Товар.

Проверка качества Товара Покупателем производится в порядке, предусмотренном п. 4.2 настоящего Договора.

Принятие Товара Покупателем подтверждается подписанием акта приема-передачи Товара (Приложение N ___).

5.4. Право собственности на Товар, а также риск случайной гибели или повреждения Товара переходит от Продавца к Покупателю с даты подписания акта приема-передачи Товара.

5.5. Продавец считается исполнившим свою обязанность по передаче Товара с даты подписания Сторонами акта приема-передачи Товара.

5.6. Если Продавец передал Покупателю в нарушение п. 1.2 настоящего Договора меньшее количество Товара, Покупатель вправе либо потребовать передать недостающее количество Товара, либо отказаться от переданного Товара и от его оплаты, а если Товар оплачен, потребовать возврата уплаченной денежной суммы.

5.7. Если Продавец не передает или отказывается передать Покупателю относящиеся к Товару принадлежности или документы, указанные в п. п. 2.1.3, 4.3 настоящего Договора, Покупатель вправе назначить ему разумный срок для их передачи.

В случае когда принадлежности или документы, относящиеся к Товару, не переданы Продавцом в указанный срок, Покупатель вправе отказаться от Товара, направив Продавцу Заявление (претензию) об отказе от товара и о возмещении причиненных убытков в связи с непередачей Продавцом принадлежностей и документов, относящихся к Товару, в установленный срок (Приложение N ___).

5.8. Если Продавец передал Покупателю наряду с Товаром, ассортимент которого соответствует Договору (п. 1.2 настоящего Договора), Товар с нарушением условия об ассортименте, Покупатель вправе по своему выбору:

– принять Товар, соответствующий условию об ассортименте, и отказаться от остального Товара;

– отказаться от всего переданного Товара;

– предъявить Требование о замене Товара, не соответствующего условию об ассортименте, на Товар в ассортименте, предусмотренном настоящим Договором;

– принять весь переданный Товар.

5.9. При отказе от Товара, ассортимент которого не соответствует условиям Договора, или предъявлении Требования о замене Товара, не соответствующего условию об ассортименте, Покупатель вправе также отказаться от оплаты этого Товара.

6. Ответственность Сторон

6.1. За нарушение срока уплаты Цены Договора, предусмотренного п. 3.3 настоящего Договора, Продавец вправе потребовать от Покупателя уплаты пени в размере ____% от не уплаченной в срок суммы за каждый день просрочки.

6.2. За нарушение срока передачи Товара, предусмотренного п. 5.2 настоящего Договора, Покупатель вправе потребовать от Продавца уплаты пени в размере ____% от цены не переданного в срок Товара за каждый день просрочки.

6.3. За нарушение иных условий настоящего Договора Стороны несут ответственность, предусмотренную действующим законодательством Российской Федерации.

7. Разрешение споров

7.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте настоящего Договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

7.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

8. Заключительные положения

8.1. Настоящий Договор вступает в силу с даты его подписания уполномоченными представителями обеих Сторон и действует до полного исполнения Сторонами своих обязательств по настоящему Договору.

8.2. Любые изменения и дополнения к настоящему Договору должны быть составлены в письменной форме и подписаны Сторонами или надлежаще уполномоченными на то представителями Сторон.

8.3. Настоящий Договор может быть расторгнут по соглашению Сторон, а также по иным основаниям, предусмотренным действующим законодательством Российской Федерации.

8.4. Во всем остальном, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

8.5. Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

8.6. Неотъемлемой частью настоящего Договора являются следующие приложения:

8.6.1. Акт приема-передачи Товара (Приложение N ___).

8.6.2. Копия простого векселя (простых векселей) (Приложение N ___).

8.6.3. __________________________________________.

9. Адреса и реквизиты Сторон

Продавец: Покупатель:

___________________________________ ____________________________________

(наименование юридического лица) (наименование юридического лица)

Юридический/почтовый адрес: _______ Юридический/почтовый адрес: ________

___________________________________ ____________________________________

ИНН/КПП ___________________________ ИНН/КПП ____________________________

ОГРН ______________________________ ОГРН _______________________________

Телефон: _________ Факс: __________ Телефон: ________ Факс: ____________

Адрес электронной почты: __________ Адрес электронной почты: ___________

Банковские реквизиты: _____________ Банковские реквизиты: ______________

___________________________________ ____________________________________

(вариант: (вариант:

___________________________________ ____________________________________

(Ф.И.О.) (Ф.И.О.)

Адрес: ____________________________ Адрес: _____________________________

___________________________________ ____________________________________

Паспортные данные: ________________ Паспортные данные: _________________

___________________________________ ____________________________________

Телефон: __________________________ Телефон: ___________________________

Адрес электронной почты: __________ Адрес электронной почты: ___________

Счет _____________________________) Счет ______________________________)

_______________/______________ _______________/______________

(Ф.И.О.) (подпись) (Ф.И.О.) (подпись)

Продавец: Покупатель:

____________/______________ _____________/_______________

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

——————————–

Информация для сведения:

В соответствии с п. 1 ст. 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами в требуемой в надлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Условие о предмете договора является существенным условием договора.

Существенными условиями договора являются условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида (абз. 2 п. 1 ст. 432 Гражданского кодекса Российской Федерации). Условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара (п. 3 ст. 455 Гражданского кодекса Российской Федерации).

В соответствии со ст. 465 Гражданского кодекса Российской Федерации, если договор купли-продажи не позволяет определить количество подлежащего передаче товара, договор не считается заключенным. Количество товара предусматривается в соответствующих единицах измерения или в денежном выражении, либо в договоре может быть установлен порядок его определения.

При расчетах за товар простым векселем третьего лица по аналогии применяется ст. 877 Гражданского кодекса Российской Федерации.

При оплате товара выдачей собственного простого векселя расчеты производятся на условиях коммерческого кредита согласно ст. 823, гл. 42 “Заем и кредит” Гражданского кодекса Российской Федерации.

Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в п. 1 ст. 862 Гражданского кодекса Российской Федерации.

Наряду с условием о предмете договора, а также условиями, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, существенными условиями договора являются все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 Гражданского кодекса Российской Федерации). Таким образом, стороны вправе определить для себя любое условие в качестве существенного, при несогласованности которого договор не может считаться заключенным.

Актуальный образец договора купли-продажи векселя на 2022 год

Добрый день, мои дорогие читатели. В вашей фирме есть юристы? Хорошо, если так. Но бывает, что необходимо подготовить договор на подпись, а в юриспруденции вы не сильны, и помочь некому. Что тогда? Ошибки, незаметные на первый взгляд, выливаются в большие проблемы!

Сегодня мы вместе составим образец договора купли-продажи векселя, сделаем акцент на важных моментах, разберем каждый шаг. Буду откровенным: эта консультация не заменит услуг опытного юриста, но введет вас в курс дела и поможет разобраться в некоторых тонкостях.

Что это такое

Вексель – это письменное обязательство вернуть держателю сумму в оговоренный срок. Он имеет двойное применение: как ценная бумага выступает заменителем денег, участвует в расчетах, становится предметом торга. Как долговое обязательство становится инструментом коммерческого кредита и позволяет отсрочить платеж в ходе торгового соглашения. Обе функции взаимосвязаны.

Разница между векселем и долговой распиской

Вексель содержит обязательные реквизиты. Отсутствие одного из них обращает его в обыкновенную долговую расписку. Для обывателя нет существенной разницы между векселем и долговой распиской, ведь оба документа оформляют аналогичные денежные отношения. Но разница есть, и она принципиальная.

| ВЕКСЕЛЬ | ДОЛГОВАЯ РАСПИСКА |

| Участвует в коммерческих сделках | Регламентирует отношения простых граждан |

| Оперирует большими денежными потоками | Используется при незначительных сделках бытового характера |

| В составлении участвуют юристы и финансисты | Не требует юридических и финансовых знаний |

| Формальный документ, соответствующий ряду требований | Неформальный документ, может быть написан от руки. Должен содержать информацию: кто, кому, в каком размере и когда обязан вернуть долг. Содержание остальных реквизитов необязательно. |

| Не содержит указаний на причину выплаты | Может содержать указания причины займа |

| Регламентируется вексельным правом | Регулируется гражданско-правовыми отношениями. |

Нормативные акты и субъекты сделки

Основные законодательные акты, действующие на территории РФ и раскрывающие суть ценных бумаг:

- закон № 48-ФЗ «О переводном и простом векселе»;

- Постановление ЦИК № 104/1341.

Дополнительные вопросы, касающиеся вексельных отношений, оговариваются в отдельных документах и подзаконных актах:

- ГК РФ № 14-ФЗ от 26.01.1996, редакция от 29.07.2018;

- Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и контроле»;

- Письмо ФНС от 01.11.2013 № ОА-4-13/19652 «О заполнении уведомления о контролируемых сделках»;

- Письмо № 18 от 25.07.1997 г. «Обзор… разрешения споров, связанных с использованием векселя…» и т.д.

ФЗ четко определяет участников вексельной сделки, ими выступают физические и юридические лица. Эти субъекты:

- векселедатель или продавец, выпустивший ценную бумагу;

- векселеполучатель – тот, в чьи руки передается документ;

- векселедержатель – субъект, фактический владелец оригинала, претендующий на получение денег.

Оформление соглашения между юридическими лицами

Юридические лица, выступающие субъектами купли-продажи вексельного обязательства, несут по сделке обоюдные риски. Когда надежность партнеров не подлежит сомнению, приступают к разработке самого договора. Законодательство не возлагает особых требований к договорным отношениям между юрлицами.

Вступительная часть начинается с информации об участниках. В договор вносится полное наименование организации, Ф. И. О. представителя, основание его полномочий.

Суть договора – условия сделки, где одна сторона передает, а другая принимает ценную бумагу на взаимовыгодных условиях. Передача документа сопровождается актом и должна состояться не позднее одного дня после подписания договора. Акт подтверждает свершившееся событие.

Купля-продажа банковского векселя

Банки, наряду с другими участниками рынка, выпускают в реализацию свои векселя. Финансовые организации считаются надежнее других юридических лиц. Их ценные бумаги лучше защищены от всякого рода подделок и фальсификаций, соответственно, более востребованы.

Покупка векселя банка связана с получением дисконта – разницей между ценой покупки документа и ценой его номинала. Чаще всего банки реализуют свои ценные бумаги через инвестиционные компании. За счет агента-посредника появляются дополнительные расходы, т.к. комиссионные могут достигать 2 %.

В сделке банк может выступать в роли продавца или покупателя. Независимо от этого купля-продажа осуществляется на общих основаниях.

Простого векселя

Статья 421 ГК «Свобода договора» позволяет компании, выпускающей свой вексель, оформить договор выдачи кредитного обязательства. Это будет юридически правильным, т.к. вексель в данном случае не реальное имущество.

Соответственно, фирма не может его продать, но может передать в руки покупателю, закрепив за собой определенные обязательства.

Договор выдачи содержит реквизиты векселя, номинальную цену, проценты, если таковые имеются, сроки возмещения. Выдача бумаги по соглашению подтверждается актом.

При наличии индоссата передаточную надпись меняют на следующего векселеполучателя; если такой отсутствует, векселедержатель имеет все основания требовать долг. Следует знать: индоссамент не вписывается векселедателем во время первой сделки. Он появляется на векселе, когда держатель передает ценный документ третьему лицу.

С отсрочкой платежа

Если соглашение оформляется с отсрочкой платежа, это отображается в названии договора, а условие прописывается отдельным пунктом. В обязательном порядке указываются:

- срок отсрочки;

- дата и размер первой оплаты;

- дата и размер второй и последующих оплат.

В соответствии с нормами законодательства и учетом специфики период расчета по такому соглашению не может превышать срока векселя.

Предмет договора

Теперь более детально рассмотрю специфику составления самого документа. Как все гражданско-правовые договоры, он составляется и распечатывается на бумажном носителе. В интернете можно скачать типовые бланки, но их придется дорабатывать.

Поскольку предметом купли-продажи становится сама ценная бумага, то ей посвящен весь первый раздел. В нем векселедатель и векселеприобритатель обозначают себя и договариваются о передаче, выдаче, покупке или продаже векселя.

| Векселедатель | Вексель серия, номер | Вексельная сумма | Дата составления | Дата погашения |

Срок действия договораПродавец подтверждает, что вексель не является предметом залога и/или исков заинтересованных лиц, не несет других обременений. Он гарантирует, что не произведет с ним противоправных действий до передачи в собственность новому покупателю.

Положение Совмина СССР четко оговаривает срок платежа. Он может быть:

- по предъявлении: в этом случае участникам дается год на погашение документа. Однако должник может договориться с кредитором о других сроках выплаты. В расчеты могут быть внесены изменения или учитываться позиция индоссанта;

- на дату от предъявления;

- на дату от составления;

- на конкретный день.

Соответственно, в зависимости от типа векселя действие договора начинается с даты события и длится до исполнения контрагентами всех договоренностей. Соглашения о покупке или продаже банковского векселя заключаются сроком от 3 месяцев до 3 лет.

Права и обязанности сторон

При заключении соглашения у каждого субъекта сделки появляются определенные права и обязанности. Примерные права и обязанности продавца:

- передать вексель;

- возместить возможные убытки при задержке передачи;

- выбрать способ получения денег;

- уплатить по векселю в срок.

Примерные права и обязанности покупателя:

- принять вексель;

- оплатить стоимость на оговоренных условиях;

- возместить возможные убытки при задержке оплаты;

- передать вексель индоссанту.

Условия передачи векселя

Передача векселя сопровождается двухсторонним актом передачи, который подписывается представителями обеих сторон и является приложением к договору. Акт подтверждает смену официального владельца. С этого момента договорные обязательства обретают силу, а покупатель становится собственником документа.

Стоимость и порядок расчетов

Сумма векселя пишется как прописью, так и цифрами. Она указывается только в денежном эквиваленте. Если цена прописью и цифрой не совпадают, приоритет остается за прописью.

Когда в договоре фигурируют разные суммы одним способом, например прописью, силу будет иметь меньшая цифра.

Стоимость можно указать в рублях, а можно в иностранной валюте. В этом случае важно учитывать валюту долга и валюту платежа. В первом случае это цена номинала, во втором – непосредственные расчеты, которые будут производиться на день оплаты.

Нельзя оплачивать вексель товарами, драгметаллами, услугами и пр., иначе договор будет признан ничтожным.

Ответственность сторон

За ненадлежащее исполнение договорных отношений стороны отвечают в виде:

- неустойки (в процентах) за каждый день просрочки;

- возмещения убытков потерпевшей стороне.

Основания и порядок расторжения договора

Договорные отношения могут быть преждевременно расторгнуты в следующих случаях:

- Если стороны пришли к обоюдному согласию, оформляется соглашение со всеми реквизитами, указанными в договоре.

- При злостном неисполнении условий договора одной из сторон.

- В иных случаях, предусмотренных самим договором или ГК РФ. Понятие «иные случаи» не конкретизируется ст. 450 ГК РФ.

Расторжение договора требует от инициатора письменного требования. Контрагент рассматривает претензию и высылает ответ письмом. В случае отказа или отсутствия ответа заявитель может направлять документы в суд.

Порядок разрешения споров

Договор может обязать участников к досудебному порядку урегулирования споров при возникших разногласиях. Для этого претензионные письма отправляются в адрес контрагента заказным письмом или иным способом, указанным в договоре. Получатель должен ознакомится с жалобой в оговоренные сроки и дать письменные комментарии.

Неразрешенные споры рассматриваются в судебном порядке. Наименование суда закреплено соглашением.

Форс-мажор

Под форс-мажором понимаются обстоятельства непреодолимой силы. Это условия, которые происходят вне зависимости от воли и желания участников, приводят к фатальным последствиям и не дают сторонам возможности исполнить свои обязанности.

К таким условиям причисляют:

- войну;

- пожар;

- землетрясение;

- забастовку;

- переворот и пр.

Сторона, подвергшаяся действию форс-мажора, обязана уведомить своего партнера об этом в срок и предоставить справку, выданную компетентными органами. В таком случае договор будет считаться расторгнутым без карательных мер для виновной стороны.

Прочие условия

К прочим условиям относятся иные сопутствующие обстоятельства, например:

- количество экземпляров, имеющих одинаковую юридическую силу, где и у кого они будут храниться;

- кто, когда и на каких условиях может внести изменения в договор;

- каким образом вносятся изменения и дополнения;

- как и в каком порядке происходят досудебные разбирательства;

- в каком суде рассматриваются споры в случае их возникновения.

Адреса, реквизиты и подписи сторон

Наименование участников, адреса, телефоны, полные банковские реквизиты и подписи сторон завершают соглашение и являются неотъемлемой частью любого договора.

Акт приема-передачи векселя

Акт приема-передачи оформляется в виде приложения.

Образец типового договора купли-продажи дисконтного векселя

В договоре и в акте приема-передачи отражается информация о том, что продажа совершается в отношении дисконтного векселя. В такое соглашение вносятся номинальная стоимость векселя и сумма продажи. Эта разница называется дисконтом.

Расторжение договора купли-продажи векселя с дисконтом

Расторжение договора с дисконтом не имеет особой специфики и происходит на общих условиях. Они указаны в гражданском кодексе или в самом договоре. Выше я рассказывал об этом.

Заключение

В завершение напомню, что для составления договора понадобятся следующие шаблоны:

- типовой договор купли-продажи векселя;

- акт приема-передачи векселя;

- образец претензионного письма.

Пользуйтесь услугами юристов, они помогут провести безопасную сделку, избавят вас от финансовых потерь и душевных переживаний.

Ненадолго прощаюсь с вами, заходите на сайт, делитесь личным опытом, задавайте вопросы. Всего наилучшего!

15 августа 2019

Частный инвестор с 8-летним опытом, личным портфелем на 1 000 000 рублей. Главный редактор портала greedisgood.one.

Порядок учета векселей в бухгалтерском учете

Векселя в бухгалтерском учете показываются по-разному — в зависимости от нескольких связанных с их природой факторов. В статье рассмотрим эти факторы и их влияние на отражение векселей в бухгалтерском учете.

Что такое вексель?

Вексель — ценная бумага, содержащая обязательство об уплате ее держателю указанной в ней суммы. На особенности отражения векселя в бухгалтерском учете влияет то, что он может быть:

- собственным или чужим;

- простым (составленным между 2 лицами) или переводным (оформленным при участии третьего лица, которое будет осуществлять платеж, погашая свой долг перед векселедателем);

- дисконтным (передаваемым по цене, отличающейся от указанной в нем), процентным (предусматривающим начисление определенного процента на отраженную в нем сумму) или беспроцентным (с нулевой процентной ставкой);

- долговым обязательством, средством расчетов, займов или вложения средств.

Крайне важным для этого документа является соблюдение требований к правилам оформления и, в частности, указание в нем (пп. 1 и 75 положения «О переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341):

- его наименования;

- даты и места его составления;

- предложения или обещания об уплате определенной суммы;

- названия ее плательщика;

- срока уплаты;

- места платежа;

- кому или по чьему приказу совершается платеж;

- подписи лица, выдавшего вексель.

- Не указывать срок уплаты. Тогда вексель оплачивают по его предъявлении.

- Не приводить мест составления и платежа. В этом случае ими будет считаться место нахождения плательщика, отраженное рядом с его названием.

- Дополнительно вносить сведения о величине процентной ставки и дате начала ее применения для векселя, являющегося процентным.

- Существование противоречий между суммой платежа, внесенной в вексель цифрами и прописью. Правильной будет считаться сумма, указанная прописью.

- Передавать не только переводной, но и простой вексель.

Вексель может оформляться только на бумажном носителе (ст. 4 закона РФ «О переводном и простом векселе» от 11.03.1997 № 48-ФЗ). Факт его передачи отражают в соответствующих договоре и акте. Наличие договора необязательно при выдаче собственного векселя.

Учет собственных векселей

Собственный вексель обычно выдает покупатель поставщику в ситуации, когда он не может расплатиться за поставку деньгами. Такой вексель во взаимоотношениях этих двух сторон имеет характер долговой расписки и как ценная бумага до передачи его третьему лицу не учитывается. Его выдача-получение отражается у покупателя и поставщика на тех же счетах учета расчетов, что и основной долг. Изменяется только аналитика:

Дт 60расч Кт 60векс,

60расч — субсчет отражения долга за поставку,

60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 62расч,

62векс — субсчет долга по полученному собственному векселю покупателя,

62расч — субсчет отражения долга по отгрузке.

Одновременно обе стороны показывают появление у себя такого векселя за балансом:

- покупатель — как обеспечение выданное:

- поставщик — как обеспечение полученное:

Если вексель процентный, то по нему ежемесячно будет начисляться доход, увеличивающий сумму долга покупателя по векселю:

Дт 91 Кт 60векс,

где 60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 91,

где 62векс — субсчет долга по полученному собственному векселю покупателя.

Оплата по векселю отразится как закрытие долга по нему:

Дт 60векс Кт 51,

где 60векс — субсчет долга по выданному собственному векселю;

Дт 51 Кт 62векс,

где 62векс — субсчет долга по полученному собственному векселю покупателя.

Одновременно векселя будут списаны с забалансовых счетов:

Учет чужих векселей в составе финвложений

Признакам финвложений отвечают векселя, приобретенные по цене ниже номинала или процентные, т. е. способные приносить доход (п. 2 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н).

Их учитывают на отдельном субсчете счета 58-2 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н) в оценке, соответствующей сумме затрат на приобретение (п. 9 ПБУ 19/02) или согласованной, рыночной, оценочной стоимости (пп. 12–17 ПБУ 19/02).

Векселя могут поступить несколькими путями, и это определит проводки по оприходованию векселя в бухгалтерском учете. Например:

- при покупке этой ценной бумаги:

- оплате покупателя за поставку векселем третьей стороны:

- получении ее в качестве вклада в УК:

- операциях обмена имуществом:

Дт 91 Кт 10 (01, 04, 41, 43, 58);

- безвозмездном поступлении:

Посмотреть примеры отражения в учете векселей в различных ситуациях вы можете в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в материал.

Поскольку каждая долговая бумага индивидуальна, векселя в бухгалтерском учете отражают поштучно и оценку при выбытии делают по стоимости каждой единицы. Процесс выбытия проводят через счет 91, формируя на нем финрезультат от этой операции. При этом в дебет счета 91 относят учетную стоимость векселя:

А по кредиту счета 91 сумма формируется в зависимости от того, каким путем происходит выбытие. Например, через:

- погашение или продажу:

- оплату векселем поставки:

- обмен имуществом:

Дт 10 (01, 04, 41, 43, 58) Кт 91.

Реализация векселей обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Нужно ли при операциях с векселями вести раздельный учет НДС, узнайте из Готового решения от КонсультантПлюс, получив пробный доступ к системе бесплатно.

Доход по векселю со стоимостью приобретения ниже его номинала можно учесть одним из двух способов, выбор между которыми нужно отразить в учетной политике:

- либо учетная стоимость векселя меняться не будет (п. 21 ПБУ 19/02) и учтется в момент его выбытия, отразившись в финрезультате;

- либо увеличение учетной стоимости до номинала будет делаться равномерно в течение срока обращения векселя (п. 22 ПБУ 19/02):

Начисление процентов по векселю происходит ежемесячно, но учетную стоимость финвложений они не увеличивают (п. 21 ПБУ 19/02) и поэтому отражаются на счетах учета расчетов:

Сумма этих процентов будет включена в учетную стоимость векселя при его выбытии:

Об аналитике счета 58 и ее взаимосвязи с данными строк бухбаланса читайте в статье «Финансовые вложения в балансе – это. ».

Учет чужих векселей, не являющихся финвложениями

Векселя беспроцентные, приобретенные по номинальной стоимости или по цене выше номинала, не отвечают условию о доходности, установленному для учета их в качестве финвложений (п. 2 ПБУ 19/02). По этой причине их учитывают не на счете 58, а в расчетах, используя для этого счет 76.

Пути их поступления и выбытия могут быть такими же, как и у доходных векселей, но в проводках по поступлению вместо счета 58 будет задействован счет 76, и со счета 76 при выбытии таких векселей в дебет счета 91 будет списываться их учетная стоимость.

Об особенностях учета расчетов векселями при применении УСН читайте в материале «Перечень расходов при УСН “доходы минус расходы”».

Итоги

Векселя в бухгалтерском учете имеют свои особенности отражения. Эти особенности обусловлены как существованием собственных и чужих векселей, так и делением последних на доходные и не приносящие дохода.

- Федеральный закон от 11.03.1997 N 48-ФЗ

- Приказ Минфина России от 10.12.2002 N 126н

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.