Что делать если попал в ДТП и виноват

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

В стандартном ДТП есть две стороны — виновник и пострадавший, и каждый после аварии должен выполнить некоторые действия. Если вы — виновник, то идеальный вариант — наличие у вас полиса ОСАГО. Если его нет, вы получите не только штраф, но обязанность возместить пострадавшему убытки.

- Я — виновник, у меня есть ОСАГО

- Как будет действовать пострадавший

- Если ущерб превышает сумму по ОСАГО

- Я — виновник ДТП, мои действия при отсутствии ОСАГО

Рассмотрим, что делать, если попал в ДТП и виноват, как себя вести, что делать сторонам. Есть определенный алгоритм действий, который нужно соблюдать, чтобы уменьшить свои потери. Подробно обо всем — на Бробанк.ру.

Рассматриваем ситуацию с юридической и денежной точки зрения. Авария уже свершилась и оформлена. Не будем разбирать, как действовать при самом ДТП.

Я — виновник, у меня есть ОСАГО

Что делать в такой ситуации? На деле она лучше, чем когда полиса нет. Многие автовладельцы жалеют деньги на покупку обязательной страховки, а после аварии начинают рвать на себе волосы — и свой автомобиль пострадал, еще и потерпевшему придется платить из своего кармана.

Виновник должен оперативно уведомить свою страховую компанию о том, что он попал в ДТП, которое сам и спровоцировал. Закон не сообщает о том, в какие сроки должно произойти уведомление, но указывает, что это должно случиться как можно быстрее.

Если вы — виновник ДТП, сразу после оформления происшествия позвоните в свою страховую компанию и сообщите ей о событии. Там же оператор даст инструкцию по дальнейшим действиям.

Как будет действовать пострадавший

Вообще, если рассматривать, что делать виновнику ДТП, то ему особо ничего делать и не надо. Это потерпевшему придется побегать, чтобы получить компенсацию от страховой компании, обслуживающей полис ОСАГО виновного в аварии гражданина.

Что будет делать пострадавший:

- Уведомит страховую компанию о произошедшем. Ту компанию, к которой он будет обращаться. А обратиться он может как к своей, которая обслуживает его полис ОСАГО, как и напрямую к страховщику пострадавшего. В первом случае все оформляет “своя” компания, после “чужая” компенсирует выплату.

- Соберет документы об аварии, предоставит их в офис удобного страховщика.

- Пройдет экспертизу транспортного средства. На ее основании выявляется сумма ущерба. Ущерб покрывается деньгами или ремонтом от партнерского сервиса.

- Если сумма ущерба больше, чем максимально положенное по ОСАГО возмещение, пострадавший может обратиться к виновнику, чтобы забрать недополученные средства.

Как видно, именно пострадавшая сторона занимается всей волокитой. Виновнику же никакая компенсация не положена, поэтому он ничего не делает. Единственное необходимое его действие — привезти в свою страховую свой экземпляр уведомления о ДТП. Все.

Если ущерб превышает сумму по ОСАГО

Законом определены максимальные лимиты денег, которая страховая компания может выплатить пострадавшему. Согласно статье 7 ФЗ-40 это:

- максимум 500 000 рублей в части возмещения вреда здоровью пострадавшему;

- максимум 400 000 рублей, если речь идет о причинении вреда имуществу.

Например, если речь о полной гибели авто, которое невозможно восстановить, а машина была оценена в 600 000 рублей, страховая выплатит пострадавшему только 400 000. Остальные 200 000 тот правомочен взыскать с виновника ДТП. Если же машина стоит 300 000, то столько пострадавшему и выплатят, на этом претензии будут закрыты.

Такие ситуации встречаются довольно часто, поэтому рассмотрим обязанности виновника ДТП по ОСАГО в этом случае. Если пострадавший недополучит, например 200 000 рублей, при нормальном раскладе дел сначала он свяжется с виновником и потребует возместить этот убыток добровольно.

Если вы согласны возместить убыток добровольно, сначала убедитесь в реальности названной суммы. При необходимости можно заказать повторную независимую экспертизу. При расчетах все документируйте, сохраняйте документ о передаче денег.

Если виновник отказывается возмещать убыток добровольно, потерпевший обратится в суд. Если сумма иска не превышает 50 000, дело будет рассматривать мировой судья. Если превышает — районный. И у суда не будет оснований отказать в удовлетворении иска.

Бывает так, что пострадавший не идет на связь с виновником, а сразу обращается в суд. В итоге виновник узнает об этом по повестке или вовсе, получив решение суда. Нарушений в действиях пострадавшего здесь нет.

Варианты развития событий после суда:

- Виновник сразу возмещает установленные судом убытки.

- Пострадавший получает решение суда, вступившее в силу, и передает его судебным приставам. Они могут арестовать карты и счета виновника, изъять имущество для покрытия долгов. Также появится необходимость оплатить исполнительский сбор.

Если у вас нет необходимой суммы, ждите обращение пострадавшего к приставам. При наличии официальной работы с зарплаты будут высчитывать по 50% (можно снизить размер удержания), пока долг не будет покрыть полностью.

В итоге получается, если ты — виновник ДТП, страховая возместит максимум 400 или 500 тысяч рублей. Все остальное должен платить виновник. И если речь о сильно поврежденной дорогой машине, или если в аварии есть серьезно пострадавшие люди, можно “попасть” на очень серьезные деньги.

Я — виновник ДТП, мои действия при отсутствии ОСАГО

Если полиса ОСАГО нет, тогда все убытки пострадавшего покрывает виновник аварии. При регистрации происшествия виновнику будет выписан штрафы в 800 рублей за отсутствие страховки.

На деле больше от этой ситуации страдают потерпевшие. При наличии страховки они гарантированно получат возмещение в течение 20 дней после обращения к страховщику, если сумма ущерба не превышает 400 или 500 тысяч рублей. Если полиса нет, придется взыскивать убытки с виновника самостоятельно через суд.

Пострадавший сделает за свой счет экспертизу и подаст в суд на виновника (если тот не пожелает расплатиться добровольно). Виновник может оспорить экспертизу, заказать свою. Но итогом в любом случае станет вступившее в силу решение суда о возмещении ущерба.

Если в дело вступят приставы:

- первым делом судебный пристав наложит запрет на регистрационные действия на авто должника;

- далее делается запрос в ФНС, чтобы найти место работы должника. Если оно есть, туда направляется документ об удержании 50% от всех доходов в пользу пострадавшего;

- если нет места работы, делаются запросы в банк, ведется поиск карт и счетов должника. Все расположенные на них деньги и поступающие в будущем изымаются;

- если указанные выше способы не дали результата, изымается и продается авто, также может быть изъято другое имущество.

Так что, если рассматривать, в каких случаях виновник ДТП платит по полной программе, то это при отсутствии полиса ОСАГО. Если он есть, и убыток не превышает установленные законом суммы, из своего кармана виновник пострадавшему ничего не платит — расходы покроет страховая. Но при следующей покупке полиса он обойдется дороже.

А вот свое транспортное средство в любом случае придется восстанавливать и ремонтировать самостоятельно. Убытки виновника ОСАГО не покрывает. Но если речь о полисе КАСКО, тогда и виновник получит компенсацию. Но нужно смотреть на ситуацию и перечень страховых случаев.

Может ли страховая компания взыскать деньги с виновника ДТП по ОСАГО в 2022 году?

В последние годы автомобилисты все чаще сталкиваются с исками страховщиков, требующих возмещения средств, выплаченных по ОСАГО пострадавшим в аварии. Несмотря на наличие полиса, суды могут взыскать деньги с виновника ДТП. Для того чтобы защитить свои права, водителям необходимо знать нюансы обязательного страхования.

Изучение законодательства даст понимание того, имеет ли право страховая компания предъявлять регрессное требование к виновнику ДТП по ОСАГО, и можно ли выиграть в суде по иску с неправомерными претензиями.

Что такое регресс в страховании

Согласно Гражданскому Кодексу РФ человек или организация обязаны полностью возместить вред, допущенный в результате их действий (п. 1 ст. 1064). Но в том же пункте прописано, что обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда.

Обстоятельства, при которых по обязательствам виновника происшествия отвечает иной гражданин или организация, предусматриваются законом или договором. Например, за вред, причиненный работником компании, отвечает работодатель (ст. 1068 ГК РФ), а за действия несовершеннолетних детей ответственность несут их родители (ст. 1073, 1074).

После выплаты возмещения предприятие или человек, понесшие затраты в результате чужих деяний, может взыскать оплаченные средства непосредственно с виновного лица.

Такая возможность предусмотрена п. 1 ст. 1081 ГК РФ. Право требовать возмещения средств с виновника происшествия носит название регресса или обратного требования.

Применительно к страховому бизнесу, а в частности к страхованию ответственности, действуют другие принципы. Страховщик берет на себя риски наступления определенных событий, за это получает плату со своих клиентов. При страховании автогражданки страховая компания (СК) обязуется оплатить вред, причиненный водителем, застраховавшим свою ответственность.

Если бы после каждой выплаты страховщик взыскивал деньги с водителя, терялся бы сам смысл заключения договора. Зачем человеку полис, если все равно придется платить за нанесённый ущерб? Поэтому право регресса возникает лишь в исключительных случаях. Они предусматриваются законом или договором. Варианты ситуаций, при которых допускается обратное требование по автогражданке, перечислены в п. 1 ст. 14 Федерального закона № 40-ФЗ «Об обязательном страховании гражданской ответственности водителей транспортных средств» от 25.04.02 г. (далее закон «Об ОСАГО», ФЗ-40).

Когда страховщик может взыскать средства в порядке регресса

Страховая компания — это коммерческое предприятие. Основная цель деятельности СК — извлечение прибыли. Для расчета страховой премии высчитывается вероятность наступления того или иного события.

Однако не все обстоятельства можно учесть. Например, нельзя предусмотреть намерения застрахованного лица. Поэтому любые действия, способствующие наступлению страхового события, рассматриваются как основание для отказа в выплате, или для регресса, если денежные средства перечислены.

Другие ситуации возникновения обратного требования — несоблюдение условий договора, сокрытие обстоятельств, влияющих на размер страховой премии и т. п. ОСАГО — обязательное страхование, условия которого регулируются законом.

Все основания для регресса перечислены в нормативном акте (ст. 14 закона «Об ОСАГО»). Других причин для иска страховщика к страхователю с обратным требованием быть не может.

Страховая компания может взыскать деньги с виновника в случае:

- Умышленного причинения вреда жизни или здоровью потерпевшего.

- Отсутствия у виновника права управления автомобилем. . .

- Виновник не вписан в полис ОСАГО.

- ДТП произошло в период времени, не предусмотренный страховым договором.

- Транспортное средство под управление виновного лица не прошло техосмотр, либо период действия диагностической карты закончился.

- Представлены недостоверные данные при оформлении полиса, приведшие к занижению страховой премии.

Отдельно следует упомянуть о причинах регресса при регистрации ДТП по Европротоколу. Так как пока практика оформления аварии без участия инспекторов ГИБДД небольшая, многие водители могут допустить ошибки, которые приведут к регрессному иску.

Основания для регресса по Европротоколу

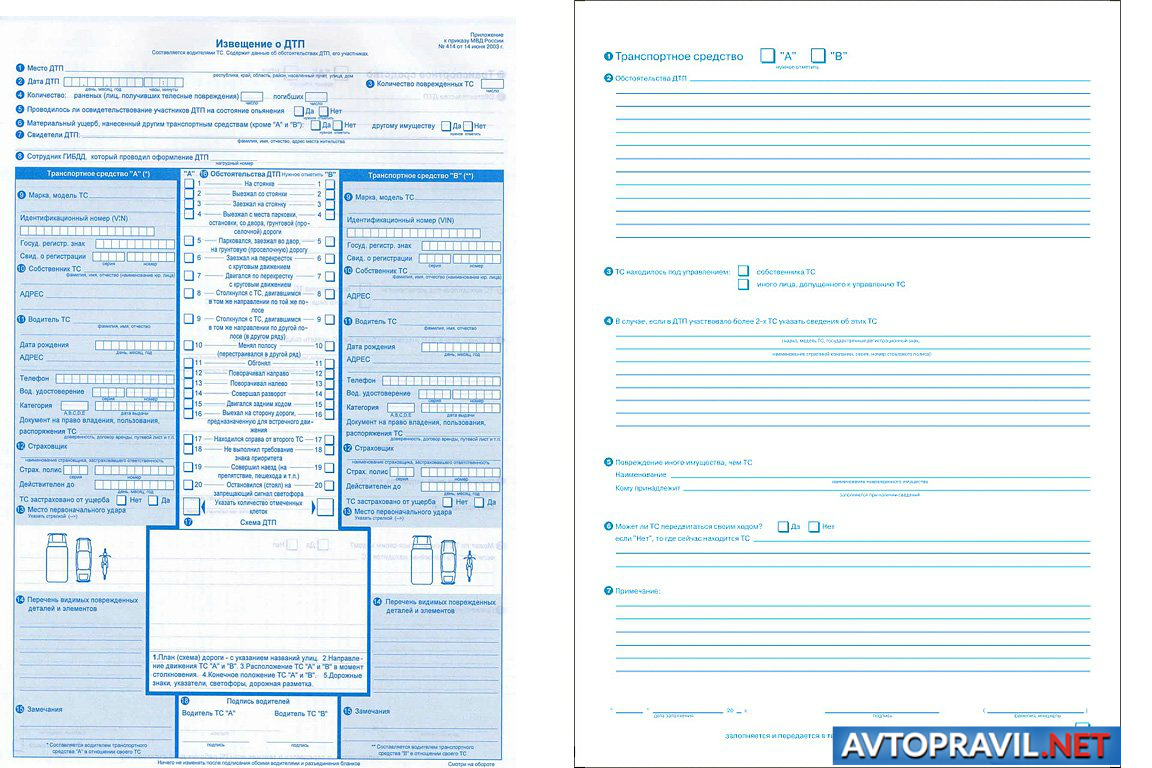

На страхователя при самостоятельном заполнении извещения о дорожном происшествии налагаются дополнительные обязанности, вызванные отсутствием подтверждения факта аварии сотрудниками полиции. В частности, он должен выполнить следующие требования:

- Представить свой экземпляр Извещения о ДТП страховщику. Срок исполнения — 5 рабочих дней.

- Не ремонтировать и не утилизировать автомобиль, участвовавший в аварии, в течение 15 календарных дней, исключая нерабочие праздники.

- По требованию страховщика предъявить ТС виновника для осмотра или независимой экспертизы. СК имеет право направить запрос о представлении транспорта в указанный выше срок — 15 календарных дней с момента аварии, не считая праздничных дней.

Как показывает судебная практика по регрессным искам, невыполнение любого из этих обязательств ведет к возникновению оснований для обратного требования выплаченных денег. Водителю придется оплачивать причиненный ущерб (п/п «з» п. 1 ст. 14 ФЗ-40).

Суброгация по ОСАГО с виновника ДТП

Регресс по ОСАГО часто путают с суброгацией. Между этими понятиями много общего, но есть и различия. Чем отличается суброгация от регресса, рассмотрим более подробно.

Прежде всего стоит отметить, что обратное требование может возникать в самых разных сферах — кредитных отношениях, в страховании, при выдаче поручительства, в трудовых взаимоотношениях и др. Суброгация применяется только в страховом бизнесе. Точное определение содержится в названии ст. 965 ГК РФ:

Суброгация — это переход к страховщику прав страхователя на возмещение ущерба.

Для того чтобы разобраться в различиях, приведем выдержки из данной статьи кодекса:

Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

На первый взгляд смысл суброгации ничем не отличается от обратного требования. Страховая компания требует с виновника происшествия возместить выплаты, произведенные пострадавшему лицу. Но есть отличия:

Таким образом, применительно к ДТП разница состоит в том, что:

- Требование в порядке суброгации выдвигает страховщик невиновной в происшествии стороны, при регрессе иск подает страховая компания виновника.

- При суброгации между страхователем и страховщиком заключен договор КАСКО, если вред причинен автомобилю, договор страхования дачи, дома и т. п., если в аварии повреждено другое имущество. При регрессном иске основание — договор ОСАГО или ДСАГО.

- Иск страховой компании к виновнику ДТП в порядке суброгации содержит требования по возмещению вреда, причиненного имуществу, в порядке регресса — имуществу и здоровью человека.

По договору ОСАГО страховщик осуществляет выплаты в пределах лимита, установленного ст. 7 ФЗ-40. В 2022 году он составляет — 500 тыс. руб. для возмещения вреда жизни и здоровью, 400 тыс. руб. — при повреждении имущества каждому пострадавшему. Регрессный иск СК может заявить на выплаченную сумму. Если размер вреда выше, иск в суд подает сам потерпевший.

При суброгации страховой компании переходят все права пострадавшей стороны. Размер выплат законом не ограничен. Если у водителя, виновного в ДТП, есть полис ОСАГО, возмещение в пределах лимита (400 тыс. руб.) должно быть получено со страховщика по автогражданке. Иск к виновнику предъявляется только при недостаточности этих выплат или, если нет обязательной страховки.

Что делать, если страховая компания подала в суд на виновника ДТП

Страховые компании стремятся минимизировать свои убытки, поэтому не всегда требуют возмещение на законных основаниях. Поэтому не следует сразу отчаиваться и опускать руки. В некоторых ситуациях возможно выиграть суд.

Не стоит сразу соглашаться, если страховая прислала претензию с требованием возместить ущерб за ДТП. Хотя досудебное урегулирования исключает некоторые виды трат, суд может в разы уменьшить запрашиваемую сумму или даже отказать СК.

Для того чтобы оценить законность иска лучше обратиться к специалистам. Квалифицированные юристы, имеющие большой практический опыт, могут сразу оценить перспективы дела и указать направления для оспаривания требований.

При судебных спорах со страховыми компаниями применяются разные способы защиты. Ниже представлены некоторые из них.

Снижение размера выплат

Как показывает судебная практика, снизить размер претензий можно в 8 случаях из 10. По закону в обосновании суммы иска должен быть представлен отчет об оценке. Стоимость запчастей считается с учетом износа. Страховые компании часто обходятся заказом-нарядом, а запасные части считают по ценам официального дилера. Пересчет затрат может дать значительную выгоду.

Другой вариант — исключение из расчетов лишних деталей, работ. Объем требований зачастую включает ремонт узлов и конструкций, которые не могли пострадать в результате аварии. Например, замена левой передней фары при ударе в заднюю часть ТС. Бывает, что одни и те же работы или запчасти повторяются в отчете несколько раз. Их также следует оспорить.

Признание ответчика невиновным в ДТП

После анализа всех материалов аварии иногда даже при наличии справки ГИБДД можно выявить невиновность водителя.

Оспаривание законности выплаты

Если при проверке обоснований оплаты пострадавшему водителю будет выявлено отсутствие важных документов, на возмещение вреда можно признать незаконным.

Как видно из этих примеров, письмо от страховой не является окончательным приговором. Большому количеству автомобилистов удается успешно противостоять страховщикам и выигрывать споры либо снижать суммы возмещения.

Может ли страховая компания взыскать деньги по КАСКО

При КАСКО отсутствуют основания для регресса к виновному лицу. Но виновник происшествия может быть привлечен к ответственности в порядке суброгации. Отвечать он будет, если для покрытия вреда не хватает лимита по ОСАГО (ДСАГО) или если отсутствует полис по автогражданке.

До достижения максимальной суммы (400 тыс. руб.) ответственность перед пострадавшей стороной, а в случае перехода прав перед страховщиком по КАСКО, несет компания, застраховавшая гражданскую ответственность водителя-виновника. Взыскать по КАСКО можно только возмещение имущественного вреда.

Как избежать регресса по ОСАГО

Для того, чтобы не возникло обратное требование страховщика по автогражданке, водителям следует соблюдать условия страхования и ПДД, а именно:

- вовремя проходить техосмотр;

- не садиться за руль пьяным или под воздействием наркотиков; ;

- учитывать при страховании реальный период нахождения за рулем;

- не обманывать СК с целью снизить стоимость полиса или получить выплаты в обход закона;

- соблюдать сроки извещения страховой и представления авто при оформлении ДТП по Европротоколу.

Один из частых вопросов, что делать, если страхователь не известил страховую фирму в течение 5 дней? Такое бездействие является основанием для регрессного иска по ОСАГО при оформлении ДТП без сотрудников полиции. Избежать ответственности в этом случае вряд ли удастся, но в каждом деле могут быть свои нюансы. Обязательно проверить расчеты в обосновании иска. Возможно, получится снизить сумму.

Если авария оформлена с помощью сотрудников ГИБДД, а виновник не сообщил в страховую, и теперь требуют возмещение ущерба, то такой иск неправомерен. Его можно оспорить полностью.

Срок исковой давности по регрессу

При проверке законности иска важен срок давности по регрессу ОСАГО. Страховые часто затягивают подачу требований, в надежде, что человек забудет о происшествии и не будет возражать при наличии расхождений с реальными фактами. Поэтому иногда они могут пропустить сроки подачи искового заявления в суд.

Когда страховая компания взыскивает компенсацию с виновника ДТП за пределами сроков исковой давности, можно оспорить иск на этом основании.

По требованиям, вытекающими из договоров страхования риска ответственности при причинении вреда жизни, здоровью или имуществу, страховые компании могут подать иск в течение трех лет (п. 2 ст. 966 ГК РФ). Срок начинает течь с момента осуществления выплаты.

По договорам в порядке суброгации страховая компания взыскивает средства вместо пострадавшего лица. В этом случае действует общий срок исковой давности — три года (ст. 196 ГК РФ). Однако отсчитывается он с момента аварии, а не выплаты денег.

Антон Шаров, автоюрист, независимый журналист, главный редактор

В 2007 году окончил СПбГУП («Журналистика» 42.04.02), в 2012 – выпускник магистратуры ИПиНБ РАНХиГС по профилю «Магистр частного права» («Юриспруденция», 40.04.01). Практикующий юрист, создатель и основной автор портала AvtoPravil.net.

Регресс по ОСАГО с виновника ДТП

Виновник аварии после возмещения ущерба страховой компанией потерпевшему не должен успокаиваться. К нему страховщик может выдвинуть регрессивное требование для возмещения своих убытков. Мы расскажем, в каких случаях это происходит, когда регресс невозможен, что делать при выдвижении регрессивных требований. Приведем типичные ошибки.

- Что такое регресс в страховании ОСАГО

- Что говорит закон

- В каких случаях возможны регрессивные требования

- Когда регресс от страховой невозможен

- Срок исковой давности

- Правильные действия при регрессивных требованиях и частые ошибки

- Ответы на вопросы

- Подведем итоги

Что такое регресс в страховании ОСАГО

Регресс по ОСАГО – это требование страховой компании о возмещении выплаченного ущерба к виновнику происшествия или станции техобслуживания.

Что говорит закон

Право регрессивного требования дано страховым компаниям в Законе об ОСАГО №40-ФЗ от 25.04.2002 г.

В статье 14 определено, что в установленных случаях право требования потерпевшего к виновнику ДТП переходит страховой компании, в размере выплаченного страхового возмещения.

В каких случаях возможны регрессивные требования

Регрессивные требования выставляются в случаях, которые не признаются страховыми компаниями в качестве страховых, т.е. ДТП произошло в результате умышленных противоправных действий виновника.

Когда выставляются требования возврата компенсации виновником:

- Страхователь ТС представил при заключении договора недостоверные сведения, которые привели к снижению суммы страховой премии;

- У виновника аварии не было права вождения автомобиля, в т. ч., если водительское удостоверение показалось просроченным;

- Если отсутствует доверенность на управление чужим транспортным средством;

- Причиной ДТП стало алкогольное, наркотическое или другое опьянение виновного;

- Если виновник сбежал с места совершения автомобильной аварии;

- Отсутствие права у виновника управлять транспортным средством, т. е. он не был вписан в полис ОСАГО;

- Если доказано, что виновник специально спровоцировал аварию;

- Если ДТП произошло не в период, указанный в страховом полисе;

- Если виновный начал ремонтировать свое пострадавшее ТС ранее чем через 15 дней после ДТП, при оформлении по европротоколу, и не предъявил страховщику автомобиль для осмотра;

- Если на момент аварии истек срок действия диагностической карты;

- Когда в ДТП участвовал грузовой автомобиль с прицепом, но в договоре ОСАГО нет информации о такой возможности.

Регрессивное требование к СТО предъявляется в том случае, когда доказано, что в диагностическую карту не были внесены сведения о неисправности автомобиля, которые привели к страховому случаю, если они могли быть выявлены во время техосмотра.

Получается, что станция техобслуживания должна будет заплатить, если осмотр произведен некачественно.

Когда регресс от страховой невозможен

По Закону регресс по ОСАГО не предъявляется, если транспортное средство пострадало из-за пешехода, когда был нанесен вред его здоровью, а в случае его смерти в результате ДТП, к его родственникам или наследникам.

Срок исковой давности

Право на предъявление регрессивных требований сохраняется в течение 2 лет с момента выплаты по происшествию. Если возмещение касалось жизни и здоровья потерпевшего, страховая может выставить требование к возмещению убытков в течение 3-х лет.

Если есть обоснованные причины, страховщик имеет право продлить срок исковой давности, обратившись в суд.

Правильные действия при регрессивных требованиях и частые ошибки

Если к вам страховая компания выставила регрессивные требования, действуйте следующим образом:

- Убедитесь, что ваш случай допускает это по закону;

- Проверьте соответствие сумм, сколько было выплачено пострадавшему и сколько требует возместить страховая компания в поручении на оплату;

- Если вы не согласны с суммой выплаты, направьте в адрес страховщика обоснованную обратную претензию;

- Не подавайте в суд на страховую компанию самостоятельно, дождитесь, чтобы это сделала СК.

Ошибкой является попытка игнорирования происходящего. Если вы не совсем понимаете происходящую ситуацию, не действуйте самостоятельно, лучше обратитесь к профессиональным юристам для консультации.

Ответы на вопросы

Какой объем регрессивных требований может выставить СК?

Регрессивные требования выставляются в сумме, выплаченной в качестве возмещения ущерба.

Можно ли подать возражения на регрессный иск, оспорить расчет убытков по ОСАГО.

Да, в судебном процессе.

Возможен частичный отказ от иска?

Если размер требований завышен, либо расчет, представленный страховой компанией, выполнен с нарушением методики ЦБ РФ, можно иск признать только в обоснованной части. Это доказывается в суде.

Подведем итоги

Регресс по ОСАГО с виновника ДТП 2022 может быть выставлен только в случаях, установленных Законом.

Регрессивные требования могут выставлены к СТО.

Если вы не согласны с требованиями страховой компании, но не готовы к юридическим разборкам, обратитесь к специалисту.

В каких случаях страховая компания может взыскать деньги с виновника ДТП?

Главная » ДТП » Возмещение ущерба от ДТП » В каких случаях страховая компания может взыскать деньги с виновника ДТП?

Для некоторых водителей является полной неожиданностью, когда их страховая компания сообщает им о взыскании денег. Такие случаи бывают не слишком часто, так как СК может сделать это не всегда. Лучший выход из данной ситуации – не допустить таких процессов, как регресс и суброгация.

Когда страховая компания может взыскать деньги с виновника ДТП

Для начала следует разобраться с такими понятиями, как «регресс» и «суброгация». Некоторым непосвященным гражданам может показаться, что они означают одно и то же. Но это далеко не так. Отличие этих двух процессов друг от друга серьезно сказывается на политике выплат компенсации.

Итак, суброгация означает право страховой компании взыскать затраты, понесенные на оплату страховки лицу, потерпевшему в аварии, с водителя, которого признали виновником данного ДТП.

Процедура регресса подразумевает под собой истребование страховой компанией средств, выделенных клиенту компании, являющемуся виновником ДТП. Данная процедура происходит в том случае, если данный клиент допустил нарушения условий договора.

Нарушениями условий договора считаются действия водителя, которые признаны незаконными и грозят ему гражданской ответственностью.

Такие действия страхователя перечислены в статье 14 Закона об ОСАГО:

- Умышленное нанесение вреда жизни и здоровью граждан (например, сбил пешехода на переходе намеренно);

- Водитель, находясь за рулем автомобиля в алкогольном, наркотическом или токсическом опьянении, совершил ДТП. Факт наличия в крови водителя алкоголя, наркотиков или токсических веществ должен быть зафиксирован в документах;

- Водитель-виновник аварии управлял автомобилем, не имея на это никакого права. То есть, у него отсутствовало водительское удостоверение или не было доверенности на управление данным транспортным средством;

- Совершив аварию, водитель скрылся с места преступления;

- Когда в договоре страхования, среди всех остальных лиц, имеющих право воспользоваться данным страховым полисом, фамилии водителя – виновника аварии, нет.

Наличие доверенности не является подтверждением того, что виновник аварии имеет право воспользоваться договором ОСАГО.

- Когда авария произошла в период, который не предусмотрен страховым полисом. Что это означает? Обычно договор страхования заключается на один год. Но есть еще один период, который может быть от трех месяцев до года, в зависимости от того, сколько было заплачено за страховку. Если авария произошла вне данного периода, страховая компания может предъявить водителю требования о регрессе;

- В том случае, когда срок действия талона технического обслуживания ТС, которое используется для перевозок, завершился. Данное условие не имеет отношения к другим транспортным средствам.

Существует ли возможность избежать регресса?

Избежать материальных потерь можно очень легко – соблюдать правила дорожного движения и условия договора страхования.

Садясь за руль автомобиля проверьте:

- Не истек ли срок действия договор автострахования, если вы вносили оплату не за весь период (год);

- Обратите внимание, есть ли ваше имя среди лиц, которые вписаны в ОСАГО. Позаботьтесь о том, чтобы ваши данные также были занесены в страховой полис;

- Удостоверьтесь, что у вас есть действующая доверенность на управление данным транспортным средством;

- Никогда не садитесь за руль в состоянии алкогольного или другого опьянения. Умейте отвечать за совершенные поступки, не покидайте место аварии.

Если вы будете соблюдать все перечисленные выше правила, вам не грозит никакой регресс.

Есть ли возможность у виновника аварии избежать суброгации?

- Если вы попали в ДТП, во время его оформления инспекторами ГИБДД, поинтересуйтесь, есть ли у других участников аварии действующие договоры страхования. Дело в том, что сотрудники полиции могут и не вносить эту информацию в справку о ДТП, поэтому подобные сведения следует получить самому. Запишите себе реквизиты полисов, а также названия страховых компаний;

- Если ситуация, вследствие которой произошло ДТП, неоднозначная, не торопитесь признавать свою вину. Иногда в ситуации, когда повреждение машины незначительно, водитель признает себя виновным в аварии, тем самым, возможно, принимая на себя вину другого участника дорожно-транспортного происшествия;

- Если вы четко понимаете, что виновными в аварии являются оба участника, добивайтесь от инспектора ГИБДД составления протокола на обоих водителей. Если к вашей просьбе не прислушаются – обжалуйте незаконные действия во всех вышестоящих инстанциях;

- Когда потерпевшая в аварии сторона имеет страховой полис КАСКО, примите участие в определении ущерба от аварии. В дальнейшем данный ущерб может повлечь процедуру суброгации. Сделать это можно направив заявление в страховую компанию, которая застраховала риск повреждения автомобиля по договору КАСКО. В заявлении укажите, что вы желаете присутствовать при экспертизе транспортного средства, поврежденного в ДТП. Ваше присутствие при осмотре состояния машины не позволит страховщикам подтасовать некоторые выгодные для них факты осмотра;

- Обязательно сообщите об аварии в свою страховую компанию. Ваш страховщик также выступает субъектом ответственности по требованиям о выплате ущерба в порядке суброгации;

- Насколько бы грамотными вы ни были в вопросах страхования и выплат материальной компенсации при ДТП, лучше всего будет обратиться за помощью к специалистам.

Особенно важно, если юристы занимаются именно решением спорных вопросов, связанных с договорами автострахования. Страховые компании, как правило, имеют в своем штате квалифицированных юристов, которые с легкостью добьются в процессе судебного разбирательства удовлетворения требований своей страховой компании.

Как написать досудебную претензию виновнику ДТП без ОСАГО?

Что делать, если виновник ДТП не застрахован по ОСАГО, читайте тут.

Как действовать виновнику аварии, если он не имеет материальной возможности вернуть средства страховщикам?

В данной ситуации суд выносит решение, в соответствии с которым у виновника аварии будет удерживаться определенная сумма из его месячного дохода.

Удерживать из зарплаты виновника аварии могут не более 50 %.

В том случае, если данное лицо уже выплачивает какие-то суммы на алименты или еще какие-то долги, то сумма выплат страховой компании должна быть учтена с учетом данного обстоятельства. То есть, в общем, у человека не могут вычитывать более 50 % от общего месячного дохода.

Суброгация и регрессия

Не имеет значения, какую страховку имеет виновник аварии, КАСКО или ОСАГО. И в том и в другом случае, с него могут взыскать необходимые средства. Только основания для этого будут разными.

- Страховой полис КАСКО. Если водитель заключил договор страхования КАСКО, страховая компания имеет право взыскать с него средства, которые были уплачены пострадавшей стороне. Взысканию подлежит только та сумма, которая была выплачена пострадавшему по факту. В том случае, если возмещение ущерба производилось по ОСАГО, то возмещение средств, при наличии у вашего оппонента договора КАСКО, производиться не может;

- Страховой полис ОСАГО. Автовладельцы, заключившие договор по ОСАГО не застрахованы от того, что компания может обязать их выплатить ущерб потерпевшему из собственных средств. Таким образом, страховщики реализуют свое право на регресс. Просто так такая процедура регресса не проводится. Она возможна только в том случае, если со стороны виновника аварии были нарушения условий договора страхования;

- Например, если речь идет об управлении транспортным средством в состоянии алкогольного опьянения или вождение без прав.

Если страховая компания выдвинула вам подобные требования, оставлять без внимания данную ситуацию нельзя. Дело в том, что так вы можете только навредить сами себе.

Прежде всего, следует разобраться, насколько правомочными являются требования страховщиков. Страховые компании могут воспользоваться своим правом регресса или суброгации только в том случае, если для этого есть веские основания.

Когда вы уверенны, что страховщики злоупотребляют своим положением – отстаивайте свои права в суде. В этом деле стоит заручиться помощью квалифицированных юристов. Дело в том, что в вопросах, касающихся выяснения отношений со страховыми компаниями довольно много нюансов, которые известны только профессионалам.

Какой размер иска, предъявляемого виновнику аварии страховщиками?

В большинстве случаев иск приравнивается к сумме выплат по КАСКО за вычетом предельного лимита по ОСАГО. Но учтите, что выплата по КАСКО осуществляется на основании условий договора, а не в соответствии с ГК РФ. В остальных случаях порядок возмещения вреда регламентируется именно ГК.

Часто выплаты по КАСКО осуществляются без учета износа деталей автомобиля, на основании цен конкретных СТО (указываются в договоре страхования). Кроме этого, к выплатам могут добавляться услуги эвакуатора, экспертиза, вызов аварийного комиссара, прочее.

В соответствии с ГК РФ лицо, виновное в ДТП, должно возместить потерпевшему вред, в том размере, который необходим для полного восстановления транспортного средства с учетом износа деталей автомобиля.

Что делать при получении иска от страховой компании

Вы получили иск от вашей страховой компании – не переживайте, не начинайте надумывать себе различные варианты решения проблемы. Сразу же обращайтесь к адвокату.

В большинстве случаев регресс или суброгация осуществляются страховщиками через некоторое время, а не сразу же после аварии. Это можно назвать специальным тактическим ходом, который не позволяет клиенту собраться с мыслями от неожиданного известия.

Если вы получили подобное извещение, не паникуйте, а постарайтесь внимательно изучить документы, которые были присланы вам страховой компанией вместе с иском.

Обязательно сравните их с теми бумагами, которые должны были остаться у вас после ДТП. Скорее всего, в них обязательно найдутся какие-либо различия.

Если вам повезло, и нечестный маневр страховщиков разгадан, подавайте через своего адвоката апелляционной иск в арбитражный суд по ДТП со страховой компанией.

Если факт различия сведений в документах подтвердиться, результат предпринятых вами действий будет положительным. В крайнем случае, вы сможете добиться снижения суммы компенсации.

Как страховые компании пытаются обмануть своих клиентов?

Материальное благополучие страховщиков зависит от того, насколько честно они будут вести себя со своими клиентами. В делах о регрессе и суброгации компании стараются сделать все возможное, чтобы получить максимальную прибыль.

Иногда они идут даже в разрез с моралью, подделывая документы, необоснованно завышая суммы компенсации, запугивая своих клиентов тем, что им кроме выплат придется оплачивать судебные издержки.

Чтобы не попасться в расставленные страховщиками сети, следует правильно вести себя при наступлении страхового случая, и обязательно консультироваться в таких вопросах с адвокатом.

Так, если вы попали в ДТП, будьте в курсе всех событий и расследований, которые проводятся, присутствуйте на экспертизе, а еще лучше, возьмите с собой на процедуру осмотра автомобиля своего эксперта.

Что говорит по данному вопросу судебная практика?

Сумму компенсации, которую требует страховая компания, можно уменьшить, хотя, как показывает судебная практика, сделать это будет не очень легко.

Полис КАСКО имеет одну особенность, которая позволяет выплачивать пострадавшим сумму, большую, чем того требует ситуация. Дело в том, что в соответствии с данной страховкой, возмещается полный ущерб без учета износа запчастей автомобиля, поврежденного при ДТП.

Например, если в результате аварии в машине пострадавшего была разбита фара, виновнику придется заплатить за абсолютно новую фару, хотя на момент аварии она была уже довольно изношена.

Если говорить о страховании по ОСАГО, то там картина совсем другая. Часто в суде возникают спорные моменты именно по этому поводу.

В данном случае все зависит от того, насколько высок профессиональный уровень вашего адвоката. Если он действительно хороший специалист, то, скорее всего, его действия помогут вам снизить сумму компенсации. В судебной практике таки ситуации встречаются довольно часто.

Взыскание страховой выплаты с виновника ДТП в порядке регресса. Стоит ли платить?

Практически любой бизнес использует транспорт в служебных целях, даже если он не связан непосредственно с перевозками. Естественно, что существует риск попадания в ДТП служебного автомобиля, которым управлял сотрудник компании. Именно с таким делом недавно столкнулись наши юристы, более того, сотрудник нашего клиента стал виновником аварии. Повреждения оказались незначительными, пострадавших не было, водители оформили ДТП европротоколом, т.е. без участия сотрудников полиции. Оба автомобилиста были клиентами одной и той же довольно крупной страховой компании. Но спустя время работнику клиента от страховой компании пришло письмо, в котором оказалось требование о взыскании убытков в порядке регресса. Страховая решила, что были нарушены требования закона об ОСАГО, ведь наш клиент (его сотрудник) не представил машину на осмотр в установленный срок. А раз так, то он обязан выплатить сумму, эквивалентную страховой премии, ранее уплаченной компанией потерпевшему. Но так ли это? Давайте разбираться…

Кто в случае вины должен платить страховой компании? Сотрудник, управлявший служебным автомобилем или непосредственно сама организация, являющаяся собственником машины?

Ответ на этот вопрос дал Верховный Суд РФ еще в 2010 году. Основываясь на нормах Гражданского Кодекса РФ, он указал, что юридическое лицо может быть собственником автомобиля. Работник, состоящий в трудовых отношениях с собственником автомобиля, не признается его владельцем в данном случае, несмотря на то, что он управляет им. Ответственность за причинение вреда возлагается на работодателя. Речь шла о ДТП с причинением вреда жизни и здоровью.

Но в 2022 г. Верховный суд вернулся к разъяснениям десятилетней давности. Поводом для этого стал спор по требованиям о возмещении ущерба в порядке регресса, когда вред был причинен только имуществу лиц. Верховный суд фактически распространил свое прошлое толкование на ситуации, когда вред причинен только транспортным средствам (нет вреда жизни и здоровью) и ДТП оформлено без привлечения полицейских.

Таким образом, по общему правилу, водитель служебного транспорта (в силу трудовых отношений или иных оформленных договором гражданско-правовых отношений) не отвечает за вред, причиненный автомобилем. Ответственность несет работодатель, являющийся владельцем этого источника повышенной опасности.

Законно ли вообще это требование страховой компании? Действительно ли владелец нарушил закон и обязан компенсировать страховую выплату или это просто попытка страховщиков покрыть свои убытки по формальным основаниям?

Здесь потребуется более детальный разбор. По общему правилу, стоимость восстановительного ремонта и размер подлежащего выплате страхового возмещения устанавливаются путем осмотра автомобиля потерпевшего , то есть транспортного средства, которому причинены повреждения. Если привлеченный страховой организацией эксперт приходит к выводу, что осмотра автомобиля потерпевшего недостаточно для полного выяснения обстоятельств причинения вреда и размера убытков, страховщик вправе осмотреть транспорт виновника происшествия. Соответственно, если страховщик своевременно направил такое требование, то виновник ДТП обязан предоставить свое транспортное средство для осмотра. Как оказалось, попытки страховых компаний взыскать убытки в порядке регресса являются повсеместной практикой, такие иски предъявляются к участникам ДТП по всей России.

Так законен ли авто-регресс?

Вернемся еще раз к делу, рассмотренному Верховным судом. В нем виновник ДТП, вопреки правилам, установленным законом об ОСАГО, не направил в течение пяти рабочих дней заполненный бланк извещения о ДТП в страховую компанию потерпевшего.

На самом деле, это довольно частая ситуация, ведь став виновником ДТП, автомобилист понимает, что потерпевшему компенсирует ущерб его страховая компания, и не придает значение обязанности направить извещение о ДТП в свою страховую компанию. Эта ошибка часто приводила к тому, что регрессные требования страховых компаний к виновникам ДТП удовлетворялись, а сумма, равная страховому возмещению, ложилась финансовым бременем на виновника.

Но с 29 октября 2019 года норма, наделяющая страховщиков правом регрессного требования не подлежит применению. Это не касается дел, связанных с ДТП, случившихся до этой даты, ведь страховщик обратился за защитой права в период, когда эта норма еще действовала.

Напомним, что потерпевший и причинитель вреда – клиенты одной страховой компании . На этот факт и обратил внимание Верховный суд. Таким образом, если буквально следовать нормам закона, то страховая должна дважды получить одинаковые бланки извещения от каждого участника ДТП. Тем не менее, это стало причиной обращения в суд с требованиями к виновнику ДТП о возмещении убытков в порядке регресса.

Формализм не пройдет, сговор – тоже

Казалось бы, в одном случае отсутствовало извещение, в другом не был представлен автомобиль на осмотр. Однако, объединяет их единая цель – установление страхового случая и размера причиненных убытков . Соответственно, если виновник ДТП, имеющий иное видение на происшествие, не направляет бланк извещения о страховом случае и не предоставляет транспортное средство на осмотр, а страховщик испытывает сомнения в наличии страхового случая, характере и степени повреждений и, как следствие, размерах страхового возмещения, то регрессные требования выступают своеобразной мерой ответственности причинителя вреда за нарушение установленного порядка.

Практический смысл правил, установленных законом об ОСАГО, сводится к недопущению злоупотребления страхователями своими правами, пресечение сговора между участниками ДТП и попыток получить возмещение за повреждения, не связанные со страховыми случаями и прочим. Если же у страховщика отсутствуют сомнения , о чем свидетельствует выплата потерпевшему страхового возмещения, осуществляемая по соглашению между страхователем (потерпевшим) и страховщиком (страховой компанией), то эти правила теряют свой первоначальный смысл и приобретают формальный характер . Это не говорит о том, что их следует игнорировать, тем не менее, в вопросах о возложении на причинителя вреда убытков в порядке регресса, по мнению суда, стоит исходить из адекватного соотношения правовой природе и целям страхования гражданской ответственности.

В деле нашего клиента суд, приняв во внимание наши доводы, отдельно подчеркнул, что акт осмотра поврежденного автомобиля (потерпевшего) не содержит указаний на неясность характера повреждений и необходимость осмотра второго автомобиля. На основании акта осмотра было подготовлено заключение экспертизы об определении размера страхового возмещения, которое «не носит вероятностный характер, изложенные в нем выводы являются однозначными». В итоге выплата потерпевшему была произведена страховой компанией на основании следующих документов: извещения о ДТП, экспертного заключения, страхового акта, что, «свидетельствует о достаточности имевшихся сведений и документов для осуществления выплаты». Более того, наши юристы обращали внимание суда на то, требование о предоставлении автомобиля было направлено почтой фактически одновременно с проведением экспертизы. Это лишний раз показывает, что страховщик не имел сомнений в страховом случае и размере ущерба.

Таким образом, требования страховой компании носили формальный характер и фактически являлись злоупотреблением правом и попыткой компенсировать свои расходы на выплату страхового возмещения потерпевшему.

Стоит ли соглашаться на «мировую»?

В делах о взыскании регрессных требований с виновников ДТП страховые компании часто прибегают к попыткам убедить слабо защищенную сторону пойти на «мировую» и заплатить страховой компании, не углубляясь в тонкости вопроса и законность предъявленных требований.

Страховщики часто предлагают урегулировать спор в досудебном порядке в т.ч. с предоставлением «скидок» от исковых требований, пытаются убедить, что выгоднее будет «заплатить здесь и сейчас» как можно быстрее, иначе дело уйдет в суд, а человек (или организация) столкнется с судебными издержками, включая компенсацию судебной пошлины и прочее. Или же предлагают заключить мировое соглашение, что, по сути, аналогично предыдущему, с позиций интереса клиента.

Активные попытки «договориться» часто говорят о слабости правовой позиции страховой компании и направлены на воздействие на эмоции, мешая клиенту объективно оценить ситуацию. О формальном характере требований и массовости предъявления подобных исков косвенно говорит и то, что чаще всего представители истца просто не являются на судебные заседания.

Напоминаем, что вовремя оказанная юридическая помощь позволит сэкономить средства и не поддаться на уловки недобросовестных страховщиков. Автомобилистам, в свою очередь, напоминаем о необходимости соблюдения всех требований закона, чтобы отсутствовали даже формальные основания к каким-либо взысканиям.

КС: Потерпевший вправе требовать возмещения ущерба от виновника ДТП, несмотря на наличие ОСАГО

Один из экспертов отметил, что КС так и не провел четкой границы между страховыми и деликтными обязательствами. Второй полагает, что данное определение – еще один шаг к освобождению страховых компаний от выплаты адекватного возмещения по ОСАГО.

11 июля Конституционный Суд РФ вынес Определение № 1838-О, которым подтвердил возможность взыскания с лица, застрахованного в рамках ОСАГО, разницы между реальным ущербом и полученной потерпевшим страховой выплатой.

Норильский городской суд Красноярского края обратился в КС с запросом, в котором указал на неконституционность ряда норм Закона об ОСАГО в их взаимосвязи с правилами ГК о возмещении убытков при совершении деликта. Заявитель полагал, что оспариваемые положения позволяют страховым компаниям уклоняться от полного возмещения ущерба потерпевшему, которое осуществляется в форме ремонта транспортного средства. Такое уклонение, по его мнению, возможно как минимум двумя законными способами: путем незаключения договора о ремонте на станциях техобслуживания, а также путем заключения с потерпевшим соглашения о денежном страховом возмещении, при выплате которого учитывается износ деталей автомобиля.

В запросе отмечалось, что в производстве Норильского городского суда находится дело по иску о взыскании ущерба, причиненного ДТП. Суд обратил внимание, что по общему правилу страховое возмещение потерпевшему осуществляется путем организации и оплаты ремонта его автомобиля на станции техобслуживания, стоимость которого не зависит от износа деталей, поврежденных при ДТП. Однако вместо этого истцу были выплачены денежные средства, поскольку у страховой компании не было договора ни с одной СТО в г. Норильске и его окрестностях. В силу прямого указания закона при денежной компенсации выплата производится с учетом износа поврежденных частей ТС. То есть если бы истец смог воспользоваться первым способом, возмещение было бы произведено в большем размере.

Истец заявил, что стоимость работ без учета износа деталей составляет свыше 300 тыс. руб., при том что страховщик выплатил ему чуть более 96 тыс. Поэтому истец обратился непосредственно к причинителю вреда с требованием о взыскании разницы. Ответчик заявил, что он, как добросовестный законопослушный гражданин, вправе рассчитывать, что страховая компания исполнит обязанность по оплате ремонта в полном объеме, т.е. без учета износа подлежащих замене деталей.

Как полагает Норильский горсуд, оспариваемые нормы нарушают равенство прав причинителей вреда по двум причинам. Во-первых, потому что обязанность по возмещению вреда потерпевшему за счет виновника ДТП ставится в зависимость от того, приняла ли конкретная страховая компания меры по заключению договоров об организации ремонта на соответствующей территории, а также по организации и оплате ремонта. Во-вторых, согласно закону, указанная обязанность причинителя вреда зависит и от усмотрения потерпевшего, который может отказаться от ремонта и получить от страховой компании денежное возмещение. При этом страховщик, уклонившийся от надлежащей организации ремонта, не обязан восполнить потерпевшему разницу между стоимостью ремонта без учета износа заменяемых деталей и с учетом износа – эта обязанность возложена на виновника ДТП.

КС признал запрос не подлежащим дальнейшему рассмотрению. Со ссылкой на свое Постановление от 31 мая 2005 г. № 6-П он указал, что потерпевший является наименее защищенным из всех участников правоотношений по обязательному страхованию, поэтому правовое регулирование в соответствующей сфере должно предусматривать специальные гарантии защиты его прав.

Конституционный Суд подчеркнул, что приоритет восстановительного ремонта при повреждении автомобилей не расходится с приведенной точкой зрения. По его мнению, различные варианты получения страхового возмещения установлены в целях защиты права потерпевшего на возмещение вреда, причиненного его имуществу при использовании транспортных средств другими лицами.

В рассматриваемом определении указано, что оспариваемые положения относятся к договорному праву, поэтому непосредственно не регулируют обязательства, возникающие вследствие причинения вреда. В Постановлении № 6-П Суд уже оценивал нормы Закона об ОСАГО в их взаимосвязи с положениями ГК об ответственности за деликты. При этом КС исходил из того, что требование потерпевшего к страховщику является самостоятельным договорным требованием и отличается от требований по обязательствам из причинения вреда. Суд пояснил, что необходимо разграничивать страховые обязательства, где страховщик должен осуществить возмещение по договору, и деликтные, ответственность по которым возникает непосредственно у причинителя вреда. Смешение этих обязательств, полагает КС, может иметь неблагоприятные последствия для потерпевшего, в то время как рассматриваемый институт страхования установлен в его интересах.

Конституционный Суд подчеркнул, что ОСАГО не может ни подменить, ни отменить институт деликтных обязательств. Оно также не должно приводить к безосновательному снижению размера возмещения, которое потерпевший вправе требовать от причинителя вреда. В определении также отмечается, что Закон об ОСАГО является специальным нормативным актом, однако он не отменяет действия общих норм гражданского права об обязательствах из причинения вреда. Поэтому, если страховая выплата не покрывает полностью размер ущерба, потерпевший имеет право потребовать от причинителя вреда возместить разницу.

Ранее в Постановлении от 10 марта 2017 г. № 6-П КС указал, что нормы ГК во взаимосвязи с правилами обязательного страхования ответственности владельцев ТС предполагают возможность получения потерпевшим разницы между страховой выплатой и реальным ущербом непосредственно от причинителя вреда. При этом потерпевшему необходимо доказать, что размер его ущерба действительно больше суммы, полученной от страховой компании.

Там же подчеркивается, что лицо, у которого потерпевший требует возмещения разницы между страховой выплатой и ущербом, вправе ходатайствовать как о назначении судебной экспертизы, так и о снижении размера возмещения. Суд разъяснил, что уменьшить возмещение возможно, если из обстоятельств дела с очевидностью следует другой более разумный и распространенный в обороте способ исправления таких повреждений имущества.

КС подчеркнул, что оспариваемые нормы действуют в системном единстве с ч. 3 ст. 17 Конституции РФ, согласно которой осуществление прав и свобод одних лиц не должно нарушать права и свободы других. Они позволяют сторонам в определенных случаях отступить от общих условий страхового возмещения, но не допускают их применения вопреки положениям ГК. С учетом этого Конституционный Суд определил, что сами по себе оспариваемые нормы не содержат признаков неопределенности в обозначенном заявителем аспекте.

Комментируя «АГ» определение, юрист и руководитель проектов МКА «Яковлев и Партнеры» Андрей Набережный отметил, что КС не провел четкой границы между страховыми и деликтными обязательствами. Эксперт полагает, что вывод о том, что ОСАГО не может подменять и тем более отменять институт деликтных обязательств, очевиден. «В то же время нужно развивать идею о том, что потерпевший не может получить одну и ту же сумму потерь два раза: и от страховщика, и от страхователя. Нужно установить необходимость первоначального обращения к страховой компании и ее участия в процессе определения размера выплаты, взыскиваемой с причинителя вреда. Это позволит в дальнейшем исключить споры о занижении размера страховой выплаты», – добавил он.

Юрист также обратил внимание на наличие аналогичной позиции в актах Верховного Суда РФ. В качестве примера он привел Определение от 17 мая 2018 г. № 305-ЭС17-20897 по делу № А40-210876/2016, пояснив, что наличие страховых правоотношений не прекращает существующего между сторонами обязательства вследствие причинения вреда и не препятствует разрешению иска о возмещении вреда, однако первоначально необходимо обратиться с иском к страховой компании.

По мнению адвоката АП Воронежской области Олеси Алимкиной, определение КС – еще один шаг в сторону полного освобождения страховых компаний от выплаты адекватного страхового возмещения в рамках ОСАГО. «Изначально благая идея страхования гражданской ответственности владельцев транспортных средств, заключавшаяся в том, чтобы потерпевший не бегал за виновником ДТП для взыскания убытков, а цивилизованно получал возмещение в страховой компании, осталась в прошлом», – с сожалением констатировала она.

Эксперт также отметила парадоксальность ситуации: с одной стороны, владельцы транспортных средств обязаны страховать свою ответственность, и за отсутствие страховки их привлекают к административной ответственности. С другой стороны, если страховая компания не заключила договор с СТО, потерпевший получает мизерное страховое возмещение и идет взыскивать оставшуюся часть убытков с виновника ДТП. Адвокат обратила внимание, что в рассматриваемом случае потерпевший получил от страховой компании менее трети суммы убытков, а остальную часть пытается взыскивать с виновника ДТП.

«Фактически мы вернулись в начало 2002 г., когда ОСАГО не существовало, – резюмировала Олеся Алимкина. – Страховые правоотношения не отменяют деликтных обязательств, но возникает закономерный вопрос: зачем нужно ОСАГО, если страховая компания может, не рискуя лицензией, не заключить договор с СТО и выплатить потерпевшему 29% страхового возмещения вместо того, чтобы оплачивать станции техобслуживания полную стоимость восстановительного ремонта автомобиля потерпевшего?»

Доплата за ремонт после ДТП: с кого взыскать деньги

После ДТП водитель получила в своей страховой 50 000 на ремонт машины. Но на СТО пришлось заплатить в два раза больше. Разницу женщина хотела взыскать с виновника ДТП. Но три инстанции решили, что доплачивать должен не нарушитель, а его страховая. Верховный суд считает иначе. Плюс такого подхода в том, что потерпевший не ограничен лимитом ОСАГО в 400 000 руб., объясняет один юрист. А другой считает, что по закону пострадавший может полностью компенсировать ущерб и через свою страховую.

Ремонт вышел дороже

В декабре 2017-го в Hyundai Solaris Надежды Бурковой* въехал грузовик Scania, который принадлежал обществу «Каштак». Оказалось, что в ДТП виноват водитель грузовика.

Страховая компания «Согласие», где Буркова оформляла ОСАГО, выплатила ей 51 000 руб. на ремонт машины. При расчете этой суммы учли износ поврежденных деталей, как это позволяет сделать единая методика Центробанка. Но на ремонт Буркова потратила намного больше – почти 110 000 руб. Разницу в 59 000 руб. женщина решила получить с «Каштака», ведь в аварии виноват его водитель. Добровольно компания платить деньги не стала. Если ущерб не превышает 400 000 руб., его должна возместить страховая компания, решило общество.

Буркова подала иск в Сакский районный суд Крыма. Но тот подтвердил позицию «Каштака». Недоплаченную сумму страхового возмещения нужно взыскивать со страховой компании причинителя вреда, разъяснила первая инстанция (дело № 2-1141/2019). Апелляция и первая кассация согласились с этим. Тогда Буркова обратилась в Верховный суд.

ВС: доплачивает виновник ДТП

В Верховном суде спор рассмотрела «тройка» под председательством Александра Киселева. Если страховой выплаты не хватает на ремонт, потерпевший может взыскать разницу с виновника ДТП, решили судьи (дело № 127-КГ21-5-К4).

Размер ущерба для выплаты страхового возмещения по договору ОСАГО и размер ущерба, который возмещает причинитель вреда, определяются по разным правилам, напомнил ВС.

Во-первых, страховая учитывает износ деталей. Из-за этого потерпевший получает меньше денег. А во-вторых, отличаются и цены. Единая методика Центробанка при взыскании ущерба напрямую с виновника ДТП не применяется. В этом случае по ОСАГО должна платить страховая потерпевшего, а не виновника аварии. Но она не может дать больше, чем позволяет единая методика.

Разницу между страховым возмещением и рыночной ценой ремонта нужно взыскивать с виновника ДТП, считает ВС.

ВС Республики Крым, куда гражданская коллегия вернула спор на новое рассмотрение, отменила решение первой инстанции и удовлетворила иск – но акт апелляционного суда еще не опубликован (№ 33-6021/2021).

А точно ли не платит страховая?

Потерпевший может взыскать разницу с виновника ДТП, но только если получил от страховой 400 000 руб. – максимально возможную сумму, считает Александр Домнин из Национальная Юридическая Служба АМУЛЕКС Национальная Юридическая Служба АМУЛЕКС Федеральный рейтинг. × . Но если бы вред компенсировали так, как этого требует закон об ОСАГО, потерпевший получил бы полностью отремонтированный новыми деталями автомобиль, подчеркивает юрист. И все это за счет страховой.

Вред легковым машинам, которые принадлежат россиянам и зарегистрированы в РФ, по общему правилу возмещается не деньгами, а ремонтом. Его оплачивает страховая, используются только новые детали.

Если страховая не дает направление на ремонт, нужно обращаться не к виновнику ДТП, а через суд требовать от страховой либо это направление, либо компенсацию деньгами.Стоимость ремонта страховая оплачивает без учета износа запчастей.

Ольга Туренко из Бородин и Партнеры Бородин и Партнеры Федеральный рейтинг. группа Банкротство (включая споры) (mid market) группа Налоговое консультирование и споры (Налоговые споры) группа Разрешение споров в судах общей юрисдикции × видит в позиции ВС и полезный акцент. Суд подчеркнул, что размер ущерба для выплаты по ОСАГО и размер ущерба, который возмещает виновник ДТП, определяются по-разному. Во втором случае потерпевший не ограничен лимитами и может претендовать на полное возмещение вреда, объясняет она.

Но есть проблема, добавляет Домнин. При экспертизе стоимости восстановительного ремонта практически все оценщики используют единую методику Центробанка, говорит эксперт. И если размер ущерба определен исходя из фактических затрат на ремонт, у суда может возникнуть вопрос, почему эти затраты больше стоимости, рассчитанной по средним ценам региона в соответствии с единой методикой. Судья может решить, что потерпевший злоупотребляет своим правом. А значит, есть риск отказа в иске.