Совмещение: как оформить и оплатить?

Руководителям предприятий часто приходится применять систему совмещения профессий, чтобы обеспечить бесперебойность производства. При совмещении профессий (должностей) необходимо учитывать ряд нюансов, которые касаются как оплаты труда, так и документального оформления процесса.

ОПЛАТА ТРУДА

Вопрос оплаты труда является едва ли не самым важным как для работников, так и для работодателей. Работник хочет получать как можно большую заработную плату, работодатель — качественный результат выполняемой работы при условии обоснованного уровня оплаты труда. При этом работодателю нужно соблюдать основные принципы и закономерности оплаты труда, чтобы не возникали конфликты с трудовым коллективом.

Сегодня вопросы оплаты труда регулируют следующие законодательные акты Российской Федерации:

- Трудовой кодекс РФ (далее — ТК РФ);

- Федеральный закон от 19.06.2000 № 82-ФЗ (в ред. от 02.06.2016) «О минимальном размере оплаты труда»;

- Постановление Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время»;

- Постановление Правительства РФ от 24.12.2007 № 922 (в ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»;

- Федеральный закон от 24.11.1995 № 181-ФЗ (в ред. от 01.06.2017) «О социальной защите инвалидов в Российской Федерации»;

- Постановление Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015) «Об особенностях направления работников в служебные командировки» и др.

Согласно ст. 129 ТК РФ оплата труда работника (заработная плата) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

ЭТО ВАЖНО

Оплата труда каждого работника должна находиться в прямой зависимости от его личного вклада в выполнение поставленных задач.

Выплаты работникам, которые формируют фонд оплаты труда:

- должностной оклад (тарифная ставка);

- премия по результатам работы за месяц (ежемесячная премия);

- дополнительные премии;

- доплаты и надбавки, предусмотренные законодательством РФ;

- доплаты за совмещение профессий (должностей); расширение зон обслуживания; увеличение объема работы; исполнение обязанностей временно отсутствующего работника; за особые условия труда; отклонение от нормальных условий труда (работы за пределами нормальной продолжительности рабочего времени (сверхурочные), в ночное время, выходные и нерабочие праздничные дни);

- прочие гарантии и компенсации (при направлении в служебные командировки, исполнении государственных или общественных обязанностей, совмещении работы с обучением; в некоторых случаях прекращения трудового договора, а также в других случаях, предусмотренных ТК РФ).

В рамках данной статьи особое внимание уделим выплатам за совмещение профессий (должностей). Для этого обратимся к ст. 60.2 ТК РФ «Совмещение профессий (должностей). Расширение зон обслуживания, увеличение объема работы. Исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором».

СОВМЕЩЕНИЕ ПРОФЕССИЙ (ДОЛЖНОСТЕЙ)

Согласно ст. 151 ТК РФ с письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную плату. Размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы.

При этом для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа как по другой, так и по такой же профессии (должности).

Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливает работодатель с письменного согласия работника.

СОВМЕСТИТЕЛЬСТВО. ОСНОВНЫЕ ОТЛИЧИЯ ОТ СОВМЕЩЕНИЯ

Законодательством установлено, что работник имеет право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя (внутреннее совместительство) и (или) у другого работодателя (внешнее совместительство).

Труд лиц, работающих по совместительству, регулирует гл. 44 ТК РФ.

Чтобы не путать совместительство с совмещением, нужно разобраться с нюансами оформления, ведения деятельности, оплаты результатов труда.

Оформление

При совмещении оформляют дополнительное соглашение к трудовому договору, при совместительстве в основном трудовом договоре обязательно указывают особенность выполнения работ.

Рабочее время

При совмещении обязанностей работник должен выполнять свои основные должностные обязанности и вмененные ему дополнительные в свое рабочее время (например, при 8-часовом рабочем дне).

Продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день (например, при максимальном количестве часов совместительства при 40-часовой рабочей неделе длительность рабочего дня сотрудника может достигать 12 ч).

В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену).

Прекращение работы

Совмещение: работник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель — досрочно отменить поручение о ее выполнении, предупредив об этом другую сторону в письменной форме не позднее чем за три рабочих дня (ст. 60.2 ТК РФ).

Совместительство: расторжение трудового договора возможно по основаниям, предусмотренным ТК РФ (гл. 13), а также в соответствии со ст. 288 ТК РФ в случаях, когда трудовой договор, заключенный на неопределенный срок с лицом, работающим по совместительству, может быть прекращен в случае приема на работу работника, для которого она будет основной. Работодатель предупреждает об этом работника-совместителя не менее чем за две недели до прекращения трудового договора.

Оплата труда

Оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки или на других условиях, определенных трудовым договором.

При установлении лицам, работающим по совместительству с повременной оплатой труда, нормированных заданий оплата труда производится по конечным результатам за фактически выполненный объем работ (ст. 285 ТК РФ).

Оплата труда лиц, работающих при совмещении должностей, предполагает установление процента от оплаты труда по совмещаемой должности. Если работник совмещал должности не полный месяц (например, из-за болезни), дополнительная оплата начисляется пропорционально отработанному времени.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ СОВМЕЩЕНИЯ ПРОФЕССИЙ (ДОЛЖНОСТЕЙ)

Оформление совмещения работниками профессий (должностей) начинается с предложения работнику выполнять дополнительную работу или с заявления работника о желании выполнять дополнительную работу.

Предложение о совмещении оформляют в письменном виде в свободной форме (унифицированная форма законодательством РФ не предусмотрена) и направляют работнику, исполняющему должностные обязанности по трудовому договору на этом же предприятии.

Внизу текста самого предложения о выполнении дополнительной работы можно предусмотреть подпись работника о согласии или несогласии с указанным предложением. В предложении стоит указать размер доплаты, полное и точное наименование дополнительной профессии.

Важная деталь: указывать срок совмещения не обязательно, так как в дальнейшем можно в любой момент приостановить совмещение по инициативе работника или работодателя.

Предложение работнику выполнять дополнительную работу в порядке совмещения можно оформить следующим образом:

Если инициатива выполнять дополнительную работу исходит от работника, он имеет право в свободной форме оформить заявление на имя руководителя предприятия.

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2017.

Выплаты, осуществляемые в пользу работника-совместителя

Какими нормативными актами следует руководствоваться при оформлении трудовых отношений с совместителями? Какова максимальная продолжительность рабочего времени совместителя в день? Как осуществляется оплата труда работника-совместителя? На получение каких пособий и компенсаций имеют право внешние совместители? Каков порядок предоставления им очередных оплачиваемых отпусков?

Невысокая заработная плата на низкооплачиваемых должностях вынуждает работников искать подработку. Дополнительную работу работник может выполнять на условиях совместительства, как внешнего, так и внутреннего. В статье рассмотрим вопросы, связанные с выплатами, которые учреждение осуществляет в пользу работников-совместителей.

Совместительство – это выполнение сотрудником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время (ст. 282 ТК РФ). Статьей 60.1 ТК РФ установлены два вида совместительства: внутреннее и внешнее. Нормы данной статьи разрешают работодателю использовать труд работников, как работающих у него по трудовому договору (внутренние совместители), так и пришедших из других организаций (учреждений) (внешние совместители).

При оформлении трудовых отношений как с внутренними, так и с внешними совместителями следует учитывать положения ТК РФ и других нормативных актов в сфере трудового законодательства. Так, например, особенности регулирования работы по совместительству для работников отдельных категорий (педагогических, медицинских и фармацевтических работников, работников культуры) помимо ТК РФ и иных федеральных законов могут устанавливаться в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

В настоящее время таким документом является Постановление Минтруда РФ от 30.06.2003 № 41 «Об особенностях работы по совместительству педагогических, медицинских, фармацевтических работников и работников культуры» (далее – Постановление Минтруда РФ № 41).

Важным моментом в совместительстве медицинских, фармацевтических, педагогических работников и работников культуры является то, что они вправе осуществлять работу по совместительству как по другой, так и по аналогичной должности, специальности, профессии (пп. «а» п. 1 Постановления Минтруда РФ № 41). Иначе говоря, врач может работать, например, на 1,5 ставки (ставка по основному месту работы и 0,5 ставки по совместительству), а обычному работнику в таком случае оформляют совмещение, расширение зон обслуживания или увеличение объема работы (ст. 60.2 ТК РФ).

В рамках рассмотрения материала остановимся на вопросах оплаты труда работников-совместителей, а также осуществления иных выплат в отношении данных лиц, гарантированных им законодательством РФ.

Оплата труда работника-совместителя.

В силу ст. 132 ТК РФ заработная плата каждого работника зависит от его квалификации, сложности выполняемой им работы, количества и качества затраченного труда и максимальным размером не ограничивается. Аналогичные указания содержат Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2015 год, утвержденные Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2014, протокол № 11.

По общему правилу, установленному ст. 284 ТК РФ, рабочее время совместителя не может составлять более четырех часов в день. Таким образом, принимая совместителя на вакантную должность с определенным окладом, учреждение выплачивает

ему как работающему половину нормы рабочего времени, соответственно, половину оклада согласно ст. 285 ТК РФ. Следовательно, и доплаты, предусмотренные в фиксированной сумме к полному должностному окладу, нужно выплачивать в пропорции, то есть в размере 50% установленной суммы. Оплата в большем размере дискриминировала бы труд других работников, работающих в учреждении на аналогичных должностях и имеющих такую же доплату за сложность и напряженность труда.

В то же время нормы ст. 285 ТК РФ указывают на оплату труда не только пропорционально отработанному времени, но и в соответствии с условиями трудового договора. А это, в свою очередь, определяет самостоятельность сторон трудового договора в установлении размера доплат. Иными словами, в трудовом договоре учреждение вправе указать больший размер доплат при условии, что для соблюдения данных обязательств у него есть финансовые возможности. На практике это возможно, как правило, только за счет средств, полученных учреждением от приносящей доход деятельности.

В частности, оплата труда преподавателей-совместителей будет зависеть от установленной им учебной педагогической нагрузки, которая, в свою очередь, зависит от количества часов по федеральному государственному образовательному стандарту, учебному плану и программам, обеспеченности кадрами и других конкретных условий в данном образовательном учреждении. Распределением учебной нагрузки занимается руководитель образовательного учреждения. Объем учебной нагрузки, определенный конкретному преподавателю, закрепляется в трудовом договоре.

В целом заработная плата педагога-совместителя будет рассчитываться исходя из стоимости одного педагогического часа данного работника, умноженной на количество проведенных часов. А стоимость одного педагогического часа зависит от уровня образования, наличия квалификационной категории, стажа педагогической работы и установленных этому работнику выплат компенсационного и стимулирующего характера.

Аналогичный подход применяется при оплате труда врачей-совместителей. При исчислении им заработной платы медицинское учреждение должно учесть квалификационную категорию, наличие званий и ученых степеней, выплаты компенсационного и стимулирующего характера.

Рассмотрим пример по начислению заработной платы работнику-совместителю.

Пример 1.

Внешний совместитель Л. А. Иванова, работающая санитаркой с должностным окладом в размере 5 100 руб., отработала в стоматологической поликлинике, являющейся автономным учреждением, в августе 2015 года 75,6 часа (при 36-часовой рабочей неделе). Трудовым договором предусмотрено, что оплата труда данного работника производится пропорционально отработанному им времени (ст. 285 ТК РФ). Дополнительно работнику установлена премиальная выплата в размере 50% к должностному окладу. Выплаты произведены за счет средств, полученных от оказания платных услуг.

Оплата фактически отработанных Л. А. Ивановой в августе 2015 года часов составит 2 550 руб. (5 100 руб. / 151,2 ч x 75,6 ч).

Сумма выплаченной премии будет равна 1 275 руб. (2 550 руб. x 50%).

Общая сумма выплат – 3 825 руб. (2 550 + 1 275).

В бухгалтерском учете учреждения в соответствии с Инструкцией № 183н [1] были сделаны следующие записи:

Особенности расчёта дополнительной платы за труд по совмещению

Трудовым законодательством разрешена дополнительная трудовая деятельность для тех работающих граждан, которые желают получить подработку и увеличить свои ежемесячные доходы. Существует два основных вида такой деятельности — это совместительство и совмещение.

Под совмещением обычно подразумевают три разновидности рабочих функций: временное замещение отсутствующего коллеги, расширение зоны ответственности (сотрудник занят дополнительными работами по своей же профессии) или классическое совмещение (выполнение обязанностей сразу по двум профессиям — своей и относящейся к вакантному месту).

Во всех указанных случаях работник справляется с дополнительными обязанностями без отрыва от основной деятельности, то есть, в рабочее время, ограниченное одной сменой.

Размеры доплаты

За такую работу в расширенном объёме работодателем устанавливается дополнительное вознаграждение или доплата (согласно 151 статье ТК).

Размер дополнительных выплат при совмещении должностей в одной организации должен быть зафиксирован в отдельном соглашении, заключённом с работником. Обычно доплату начисляют за фактически выполненный объём работ либо за отработанное сотрудником время.

Эта сумма может быть:

- Фиксированной — иметь установленный в соглашении размер.

- Начисляемой в процентном отношении к сумме оклада или заработной плате по основному месту работы.

Минимальных или максимальных значений для данного вида выплат трудовым законодательством не предусмотрено. А это значит, что в каждом отдельном случае достигается письменная договорённость между заинтересованными сторонами (работником и работодателем). Если предполагается установить фиксированный размер, работодатель вправе ориентироваться на положения локальных документов, действующих на конкретном предприятии, в организации или учреждении.

Главное, чтобы сумма была чётко прописана в дополнительном соглашении. Только в этом случае установленная доплата будет правомерной.

Формула и примеры расчёта

При неполном рабочем дне

Следует отметить, что работник, трудящийся в качестве совместителя, может настоять на установлении неполной смены или дня. Такое право предоставляется ему 93-й статьёй ТК.

Для таких сотрудников при расчётах доплаты следует ориентироваться на фактически отработанные часы.

Например, если размер дополнительной выплаты был установлен в соглашении в размере 10% от оклада, расчёт будет производиться по следующей формуле:

- полный оклад умножается на количество фактически отработанных часов и делится на 160 часов (количество рабочих часов в месяц при полной занятости);

- полученное значение (размер оклада без доплаты) умножается на размер доплаты (10%) и делится на 100%;

- оклад за неполный рабочий день (значение, полученное в первом действии) суммируется с суммой доплаты (значение, полученное во втором действии) — в результате бухгалтер получит точный размер положенной этому сотруднику зарплаты.

Если работнику установлен оклад в размере 20 000 рублей, и он отработал за месяц на дополнительном рабочем месте 80 часов, расчёты будут выглядеть так:

- 20 000 х 80 : 160 = 10 000 (оклад за неполный рабочий день);

- 10 000 х 10 (%) : 100 (%) = 1 000 (размер доплаты за совмещение);

- 10 000 + 1000 = 11 000 (зарплата).

Ещё один пример:

Инженер получает 36 000 рублей по основной должности. На дополнительном рабочем месте установлен оклад в 40 000 рублей (для 8-часового рабочего дня). При этом по просьбе данного сотрудника установлен неполный день (фактически на работу тратится половина установленной нормы — 4 часа в день). В месяц было отработано 15 дней до того момента, как на рабочее место вышел отсутствовавший работник. Размер доплаты установлен в пределах 30% от оклада.

Для расчёта зарплаты сотрудника необходимо:

- 40 000 : 2 = 20 000 (оклад на дополнительной должности за месяц);

- 20 000 х 60 : 80 = 15 000 (оклад за 15 фактически отработанных дней (60 часов));

- 15 000 х 30 (%) : 100 (%) = 4 500 (размер доплаты);

- 36 000 + 15 000 + 4 500 = 55 500 (зарплата за месяц).

В результате заработная плата инженера составит основной оклад плюс дополнительную плату за труд по совмещению.

При полном рабочем дне

При полном рабочем дне (смене) производятся такие же простые расчёты. Например:

Аналитик совмещал должность кассира. По основному рабочему месту сотруднику начислялось 25 000 рублей. На основании подписанного соглашения руководство установило доплату в размере 20% от основного оклада. Сотрудник замещал отсутствовавшего кассира ровно 12 дней, а весь рабочий месяц включал в себя 24 дня.

Расчёты выглядят следующим образом:

- 25 000 х 20 (%) : 100 (%) = 5 000 (размер доплаты за совмещение за месяц);

- 5 000 : 2 = 2 500 (размер доплаты за 12 дней);

- 25 000 + 2 500 = 27 500 (зарплата за месяц).

При оплате а выработку

Также оплата может производиться за выработку — количество изготовленной продукции. Например:

Согласно дополнительному соглашению токарю была установлена доплата по 25 рублей за каждую дополнительную деталь. На дополнительном месте работы он смог изготовить 30 изделий.

Чтобы определить размер доплаты, необходимо 30 изготовленных изделий умножить на 25 рублей. То есть, в качестве доплаты бухгалтерия начислит токарю ещё 750 рублей к основному окладу.

Если сотрудник отработал не все рабочие дни

Если сотрудник трудился в текущем месяце не все рабочие дни, доплата также рассчитывается исходя из фактически отработанных часов. Например:

Сотрудник отработал 127 часов и ещё четыре дня он находился в отпуске, оформленном за свой счёт. Согласно дополнительному соглашению этому сотруднику была установлена доплата в пределах 50% от оклада отсутствующего коллеги, рабочие функции которого необходимо выполнять. Норма рабочего времени на текущий месяц была установлена в пределах 159 часов. Тарифные ставки были распределены, как 225 рублей за час работы на основном месте и 332 рубля за час работы на дополнительном месте.

Расчёты выглядят следующим образом:

- Определяется размер основного оклада — 127 часов умножается на 225 рублей.

- Определяется размер доплаты — 127 часов умножается на 332 рубля, а затем умножается на 0,5 (50%);

- Устанавливается общая сумма — складываются два значения, полученных в результате расчётов.

Стаж для выхода на пенсию в России по новому закону вы узнаете в нашей статье.

В 2016 году с России будут увеличены пенсии у военных! Подробнее об этом событии узнайте в статье.

В 2016 году произошли некоторые изменения в выплате пособия по безработице. В нашем материале есть вся нужная вам информация.

Минимальные размеры доплаты

Как было сказано выше, трудовым законодательством не установлено никаких ограничений на размеры доплат за дополнительный труд по совмещению.

Фактические размеры будут зависеть от договорённости работника с работодателем, зафиксированной письменно в дополнительном соглашении.

Но работодатель ориентируется, прежде всего, на экономическую выгоду. Поэтому он вряд ли установит доплату в 100% размере от основного или дополнительного оклада, так как в такой ситуации будет проще принять нового работники на свободное место. Размеры доплат чаще устанавливаются таким образом, чтобы они не превышали размеров оклада, начисленного на основном месте работы.

Работодатели также ориентируются на показатели МРОТ, устанавливаемые правительством в каждом году с учётом показателей инфляции. В 133-й статье ТК права работников защищены особыми положениями, устанавливающими правило для начисления оклада. Человек, отработавший всю норму времени и выполнивший свои обязанности в полном объёме, не может получить заработную плату, размер которой ниже МРОТ.

Но так как в упомянутой статье речь идёт об основном окладе, это правило начисления средств не относится к дополнительным выплатам — они являются всего лишь составляющей месячной заработной платы. Однако при этом учитываются положения 22-й статьи ТК, рекомендующей устанавливать плату в соответствии с квалификацией сотрудника и сложностью выполняемых работ.

Чтобы заинтересовать сотрудников и стимулировать их на выполнение дополнительных рабочих функций, работодатели на практике устанавливают 50% от оклада должности, полученной в качестве совмещения. Но в то же время, если работник считает, что его удовлетворит всего 10%, именно эта сумма будет зафиксирована в дополнительном соглашении.

Работодатели часто ориентируются и на цифры, указанные в коллективных договорах либо в договорах, заключённых с отдельными работниками. В пункте, посвящённом оплате дополнительной трудовой деятельности в рамках одного рабочего дня, может быть указана фиксированная сумма доплаты. Например, 3 000 рублей. На большее претендовать работник не вправе.

Следует отметить, что работодатель имеет право на полную отмену доплаты, если им будут отмечены основания для таких действий. Например, сотрудник был замечен в халатном отношении к дополнительным трудовым функциям. Или он допустил грубые нарушения дисциплины, внутреннего распорядка, прямых распоряжений руководства.

Также доплата полностью отменяется в момент выхода на рабочее место отсутствовавшего ранее коллеги. Либо в момент приёма на это место нового работника, согласившегося работать на полную ставку (полный рабочий день или смену).

Совмещение, особенности учета в 1С:ЗУП 3.1

В продолжение предыдущей статьи о совместительстве, просто не могу оставить, очень похожую тему по кадровому учету, а точнее, я бы сказала, блок кадрового учета – это совмещение. Много вопросов возникает у бухгалтеров из-за схожести между собой двух терминов – совмещение и совместительство. Поэтому, в этой статье, на примере разберем назначение сотруднику доплаты за совмещение и отразим данное начисление в программе 1С.

Повторяться по законодательству не буду, так как подробно было написано в предыдущей статье. Поэтому, если вы ее еще не ознакомились с прошлой статьей про совместительство, то я рекомендую, сначала изучить ее , а потом уже вернуться к этой статье, тогда вам будет все понятно, и вы сможете без проблем разобраться в особенностях учета сотрудника работающего по совместительству и по совмещению.

Как же оформляется в ЗУП 3.1 совмещение? По сути, нам просто нужно назначить некую доплату на период совмещения. И, вот для назначения этой доплаты, в программе реализован специальный документ , он называется – совмещение должностей.

Доплата назначается тому же сотруднику, т.е. новый сотрудник не создается! Просто вносится документ – совмещение должностей, который назначает доплату. Доплата рассчитывается пропорционально отработанному времени. Причем, отработанное время определяется по основному графику сотрудника.

Разберем с вами пример совмещения. Сотрудник, тот же, Громов Анатолий Петрович (Смотрите статью про совместительство) работает бухгалтером в организации ООО «ПРОМСТРОЙМАТЕРИАЛЫ». В связи с увольнением коммерческого директора с 10 июля, сотруднику поручено дополнительно в рамках своего рабочего времени исполнять обязанности коммерческого директора . За совмещение должностей сотруднику установили доплату 20 000 рублей.

Посмотрим, какие возможности есть в программе. Во-первых , для того, чтобы появилась возможность совмещения, необходимо произвести настройки программы. Заходим в меню Настройки – Расчет зарплаты – Настройка состава начислений , открывается окно – Настройка состава начислений и удержаний и устанавливаем флаг, если он не был поставлен: Совмещение, временное исполнение обязанностей (Рис.1).

Документ совмещение должностей доступен как в кадровом интерфейсе в журнале – Все кадровые документы (Рис.2).

Так и в интерфейсе зарплата в журнале – Изменение оплаты сотрудников . Из полного перечня документов выбираем – Совмещение должностей (Рис.3).

Итак, документ совмещение должностей , он позволяет назначить доплату в следующих случаях. Совмещение должностей , как в нашем примере. Вводим переключатель в среднем положении. Тогда указывается должность, которую сотрудник совмещает. По условиям нашего примера – коммерческий директор (Рис.4).

Так же, вид совмещения может быть другой. Исполнение обязанностей временно отсутствующего сотрудника. Выбирается верхний переключатель, и уже указывается фамилия именно того сотрудника, который отсутствует. И вот, для этого случая данный документ можно ввести прямо из документа отсутствия на его основании. Это может быть больничный лист, отпуск. Автоматически будет создано совмещение, на замещение, этого отсутствующего сотрудника, который например, болеет (Рис.5).

И третий случай, это просто расширение зоны обслуживания. Переключатель нижний у документа. Это когда дополнительные обязанности выполняются по той же самой должности, что и должность, которую занимает сотрудник (Рис.6).

В нашем примере, напоминаю, коммерческий директор Белов уволен. С 10 июля, сотруднику Громову поручено, дополнительно, в рамках своего рабочего времени исполнять обязанности коммерческого директора. За совмещение должностей сотруднику установили доплату 20 000 рублей.

Обратите внимание, это еще не начисление доплаты, это ее назначение в плановом порядке. В этом документе мы можем сразу обозначить период, на который дается данная доплата, если он нам известен. Если мы не знаем, какой срок данный сотрудник будет выполнять обязанности уволенного, то крайняя дата не ставится. Как, например, мы сейчас видим на нашем примере. Поэтому, доплату назначаем, проводя документ (Рис. 7).

А потом, когда уже примут на работу нового коммерческого директора и совмещать его должность будет не нужно, то с определенной даты доплату отменим (Рис. 8).

Итак, посмотрим теперь, как будет рассчитана зарплата Громову за совмещение должности коммерческого директора за июль 2018 года. Видим, что зачислилась оплата по окладу, оплата по совместительству, вспоминаем прошлый пример, и теперь у нас еще добавилась доплата за совмещение.

Обращаю ваше внимание, что размер доплаты 20 000 рублей за полный месяц, а рассчиталась она пропорционально отработанному времени, по графику вот этого самого совмещающего сотрудника. И вот получился результат 14.545,45 (Рис. 9).

Это у нас было совмещение. И как видим, что ничего сложного в доплате совмещение нет. На этом заканчиваю данную статью. Если она была для вас полезной, то делитесь ссылкой на нее в социальных сетях и не забывайте заходить на наш сайт, чтобы читать новые статьи моего блога.

Тем более, что следующая статья будет очень интересная и полезная, посвящена она, совершенно новому механизму – подработка.

Доплата главному бухгалтеру за совмещение должности

Сотрудники бухгалтерии нередко по тем или иным причинам отсутствуют на рабочих местах. Это может быть отпуск, больничный, увольнение, пока не подобран постоянный сотрудник на замену и т.д. Иногда их участки приходится «закрывать» не только другим рядовым специалистам, но и главному бухгалтеру. Рассмотрим, на какое дополнительное вознаграждение может рассчитывать главбух в этом случае.

Как можно заполнить «пробелы» в штатном расписании

Трудовой кодекс предусматривает для этого несколько вариантов:

- Перевод на период отсутствия (ст. 72.2 ТК РФ). В этом случае «замещающий» специалист все рабочее время занимается обязанностями сотрудника, который, например, ушел в отпуск. Понятно, что для главбуха этот вариант не подходит – ведь его работу необходимо выполнять ежедневно и без каких-либо пропусков.

- Совместительство (ст. 60.1 ТК РФ). При этом варианте совместитель использует для исполнения дополнительных обязанностей время за пределами «стандартных» рабочих часов – вечера, выходные дни и т.п. Для рассматриваемой ситуации этот способ тоже неудобен: обязанности большинства специалистов бухгалтерии нужно исполнять именно в рабочее время, т.к. они связаны с функциями других отделов и взаимоотношениями с контрагентами.

- Совмещение должностей (ст. 60.2 ТК РФ). В данной ситуации сотрудник выполняет как свои, так и дополнительные функции в течение рабочего времени. Именно этот вариант наиболее подходит при «закрытии пробелов» в штатном расписании бухгалтерии.

За что можно сделать доплату главному бухгалтеру?

Статьи 149 и 151 ТК РФ устанавливают, что за отклонения от нормального режима рабочего времени сотруднику полагается доплата. К таким отклонениям относится и совмещение должностных обязанностей.

Конкретный порядок расчета суммы доплаты за отсутствующего работника в ТК РФ не прописан. В законе лишь указано, что сумму дополнительного вознаграждения следует определять с учетом специфики работы и объема добавочной нагрузки.

На практике доплату за совмещение часто рассчитывают на основе оклада отсутствующего специалиста.

Пример

Оклад главного бухгалтера – 60 000 руб., оклад кассира – 30 000 руб. Кассир уходит в отпуск с 03 по 16 июня 2019 года. «Стоимость» одного рабочего дня кассира в июне 2019 года составляет 30000 / 20 = 1 500 руб. На время отпуска приходится 10 рабочих дней. Поэтому надбавка главному бухгалтеру составит: 10 х 1 500 = 15 000 руб. В итоге главбуху за июнь 2019 года будет начислено: 60 000 + 15 000 = 75 000 руб.

На совмещение нужно получить письменное согласие сотрудника, а его длительность, сумму оплаты и другие условия – отразить в дополнительном соглашении к трудовому договору. В частности – если речь идет об исполнении обязанностей кассира, то с «замещающим» сотрудником нужно на этот период заключить договор о полной материальной ответственности.

Исключением может быть ситуация, когда обязанность исполнять обязанности другого специалиста при его отсутствии уже прописана в трудовом договоре.

Например, для главбуха это может быть период, когда в отпуск или на больничный ушел его заместитель. В таком случае совмещение выполняется в рамках трудового договора и доплату главному бухгалтеру делать не нужно.

Вправе ли главбух оформлять на себя приказ о замещении с доплатой?

Все кадровые решения в организации принимает директор. Поэтому ни главбух, ни другие руководители подразделений не имеют права самостоятельно возложить на себя обязанности отсутствующего специалиста и назначить доплату.

Исключением может быть лишь случай, когда главный бухгалтер исполняет обязанности директора. Но это возможно лишь теоретически. Вряд ли главбух в такой ситуации будет брать на себя еще и обязанности рядового сотрудника. Скорее всего – он найдет другие варианты решения проблемы.

Чем грозит отсутствие доплаты за совмещение

Если сотруднику не начисляются положенные доплаты, то это – нарушение трудового законодательства. Статья 5.27 КоАП РФ предусматривает для организации штраф в сумме до 50 тыс. руб., а для должностных лиц – до 20 тыс. руб.

Но это еще не все. Ведь начисленное сотрудникам вознаграждение (в т.ч. и доплаты) облагается НДФЛ и страховыми взносами. Поэтому к организации и ее должностным лицам в данном случае будут применены и налоговые санкции.

Статья 122 НК РФ предусматривает штраф для организации в размере 20% от недоимки, а если будет доказан умысел, то – в размере 40%. Кроме того, придется заплатить и пени за просрочку. А на ответственных должностных лиц по ст. 15.11 КоАП РФ может быть наложен штраф в сумме до 20 тыс. руб.

Как избежать нарушений при расчете зарплаты

Начисление выплат в пользу сотрудников – весьма сложный процесс. Опасность допустить ошибку и «попасть» под штрафы здесь весьма велика, особенно – в нестандартных ситуациях, наподобие описанной выше.

Избежать неприятных последствий можно, если передать расчет зарплаты специализированной команде.

Сама процедура начисления выплат в пользу сотрудников, принятая в 1C-WiseAdvice, уже является защитой от ошибок:

- Для проверки всех видов выплат разработаны специальные чек-листы.

- Все расчеты по обязательным платежам регулярно сверяются с ИФНС и внебюджетными фондами.

- Чтобы ни один платеж случайно не «завис», мы ежемесячно проверяем актуальность реквизитов налоговой инспекции и фондов.

- Т.к. налоговое законодательство часто меняется, то в штате компании предусмотрен методолог, который отслеживает все изменения. Поэтому вы можете быть уверены, что все обязательные платежи начислены и уплачены в полном соответствии с актуальными нормами закона.

Вывод

Если кто-либо из сотрудников бухгалтерии временно отсутствует, то его обязанности необходимо перераспределить. Главбух может передать функции отсутствующего бухгалтера другому специалисту или взять их на себя.

Но окончательное решение о порядке совмещения на основе предложений главбуха принимает директор. Он же определяет и порядок доплаты.

Если работнику, получившему дополнительную нагрузку, не начислена положенная доплата, то организацию и виновных лиц накажут за нарушение трудового законодательства и занижение налоговой базы.

Расчет доплаты за замещение временно отсутствующего работника

Доплата за замещение временно отсутствующего работника — это основной вид оплаты труда работника, который будет замещать отсутствующего коллегу. Разберемся, как правильно оформить надбавку, как установить размер. Рассмотрим примеры начислений для разных ситуаций.

Суть проблемы

Обеспеченность кадровыми ресурсами — проблема всех сфер деятельности. Мало того, что найти достойного специалиста сложно, так еще и основной работник может отсутствовать продолжительное время. Например, летом, когда наступает горячая пора отпусков, на предприятии начинаются повальные каникулы и ведение деятельности затрудняется. К тому же любой работник может заболеть. Хорошо, если простуда закончится через одну-две недели. Но ведь ситуации бывают разные.

Причин для отсутствия сотрудников на рабочих местах масса. Но деятельность компании не должна страдать. Следовательно, работодателю важно позаботиться о выполнении обязанностей отсутствующих. Самовольно возложить обязанности на подчиненного недостаточно, требуется оплатить труд сверх нормы.

Категории замещений

В деятельности российских организаций чаще всего используют три способа:

- Оформляется временный перевод специалиста на другую работу. При этом свои прямые обязанности работник выполнять не будет. В его обязанности будет входить труд по новому месту работы. Например, на время отпуска начальника отдела контроля качества на его должность переведен один из специалистов. Специалисту будет назначена доплата за замещение на время отпуска начальника.

- Временное совмещение должностей или профессий. При этом в течение рабочего времени сотрудник будет выполнять свои прежние обязанности и вмененные. Например, бухгалтер по расчету заработной платы будет совмещать должность кассира на период болезни основного работника.

- Расширение зон обслуживания или увеличения объема работ. Работник обязуется выполнять в течение трудового дня обязанности, соответствующие его основной должности, но в значительно большем объеме. Например, в штате организации три кадровика. На время отпуска одного кадрового работника его обязанности можно разделить на двоих оставшихся специалистов.

При этом каждый вариант важно правильно оформить и оплатить.

Оплата труда и оформление временного перевода

Временный перевод на другую должность оформляют в том случае, если оплата труда по замещаемой работе выше. Способ популярен при замещении руководящих должностей. При переводе на вышеоплачиваемую должность назначают оклад по новой должности. Неправомерно указывать в кадровой документации формулировку «с доплатой разницы между окладами» и аналогичные фразы.

К примеру, кадровик получает оклад 30 000 рублей. А начальник отдела кадров — 50 000 рублей. Следовательно, при переводе на позицию начальника отдела кадров простому кадровику назначат оклад в 50 000 рублей.

Но подчиненного могут перевести на должность, оплачиваемую ниже, чем по основному месту работы. Тогда учтите, что при временном переводе на другую должность уровень оплаты труда не может быть ниже, чем средняя заработная плата по основному месту ( ст. 182 ТК РФ ).

При оформлении перевода подготовьте следующие кадровые документы:

- Дополнительное соглашение к трудовому договору. Без согласия работника перевод невозможен. В допсоглашении необходимо обозначить условия оплаты. Сумма определяется по соглашению сторон, но она не может быть ниже, чем средняя зарплата по основной должности.

- Приказ о временном переводе по форме № Т-5.

- Должностные инструкции и обязанности по новой должности. Допустимо прописать обязанности в дополнительном соглашении на временный перевод.

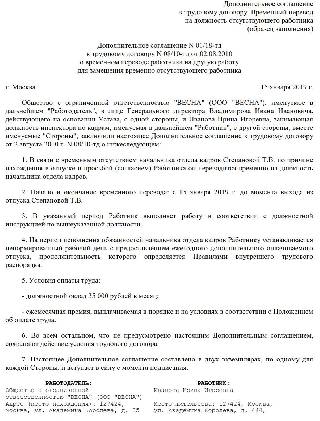

Образец приказа

Образец дополнительного соглашения

Совмещение профессий и увеличение объема работ

Если работодатель решил увеличить объем работ или возложить обязанности по замещению другой должности на подчиненного, то необходимо выполнить три обязательных действия.

1. Предложить дополнительную работу и получить письменное согласие работника. Без официального согласия заставить сотрудника трудиться дополнительно нельзя. Но есть исключения. Если в трудовом договоре предусмотрена возможность замещения, то специального разрешения те требуется.

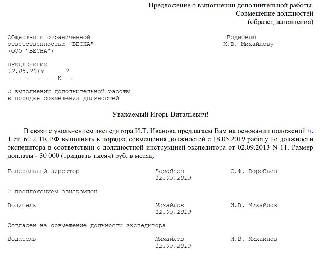

Образец предложения дополнительной работы

2. Договориться с размером оплаты. Трудовое законодательство не предусматривает ограничений по оплате замещений. Нет ни минимального, ни максимального уровня оплаты. Объем доплаты устанавливается по договоренности.

3. Оформить кадровые и распорядительные документы. Так как объем работы и оплата труда — это существенные условия трудовых взаимоотношений, необходимо закрепить изменения. Подготовьте дополнительное соглашение к трудовому договору. А также приказ о возложении обязанностей.

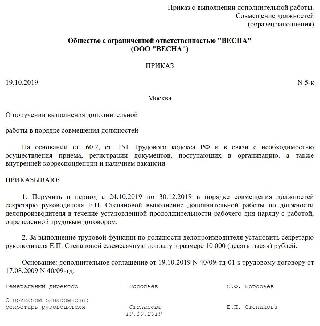

Образец приказа о совмещении должностей

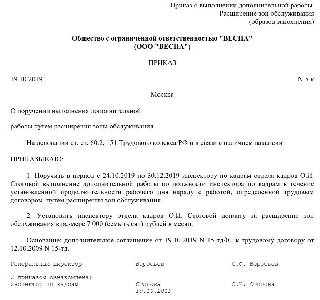

Образец приказа на расширение зон обслуживания

О размере доплат за замещение

Объем доплаты не ограничен. Конкретная сумма устанавливается по договоренности между работодателем и подчиненным-исполнителем. Допустимо установить доплату за замещение в процентном отношении к должностному окладу. Либо закрепить надбавку в абсолютной величине — фиксированной суммой.

Пример № 1. Доплата в процентном соотношении.

В маленькой фирме директор может замещать кадры, доплата за совмещение устанавливается самим руководителем. В приказе на замещение установлена доплата в размере 10 % от должностного оклада директора за полностью отработанный месяц. Оклад — 50 000 рублей. Месяц отработан полностью.

Пример № 2. Доплата в фиксированной сумме.

Бухгалтеру установлена надбавка в сумме 10 000 рублей за полностью отработанный месяц. За 15 дней из 21 рабочего дня сумма доплаты за замещение составит:

Доплата облагается НДФЛ и страховыми взносами в общем порядке. Суммы можно учесть в фонде оплаты труда при исчислении налога на прибыль.