Что такое торговый сбор и кто его оплачивает

Как работаем и отдыхаем в 2022 году ?

Понятие торгового сбора вошло сначала в обиход москвичей, а затем и жителей других городов федерального значения РФ с 2015 года. Для регламентирования этого платежа написана глава 33 Налогового Кодекса Российской Федерации, включенная туда на основании Федерального закона от 29 ноября 2014 года № 382 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Рассмотрим, какие особенности имеются у этого платежа, какова его база, кто попадает под категорию плательщиков, куда именно нужно вносить средства, а также как правильно заполнить форму для регистрации.

Как определяет торговый сбор Налоговый Кодекс РФ

Торговый сбор – обязательный местный платеж, введенный с 1 июля 2015 года в Москве, а затем в Санкт-Петербурге и Севастополе, перечисляемый за ведение реализаторской деятельности на различных объектах, среди которых:

- неперемещаемые торговые объекты без специальных залов (кроме торговли на автозаправочных станциях);

- «движимые» точки для осуществления продаж (лотки, палатки, торговля с автомобилей, столов, раскладок и т.п.);

- торговые залы в постоянных торговых помещениях (магазины, лавки, павильоны);

- склады с отпускаемыми прямо оттуда товарами.

Муниципальные объединения, для которых обязателен торговый сбор, своей властью регламентируют в юридических актах льготные условия для тех, кто должен его оплачивать, а также обозначают категории льготников и процедуру использования особых ставок.

ВАЖНАЯ ИНФОРМАЦИЯ! В упомянутых городах торговый сбор должен уплачиваться неукоснительно, а в других местах РФ его можно ввести только после принятых законодательных новшеств на уровне государства и региона.

Торговый сбор взимается, если хотя бы единожды в квартал вышеупомянутые объекты (перемещаемые или стационарные) были использованы по назначению: период применения, особенности продаваемой продукции и полученный доход или убыток не оказывают влияния на размер торгового сбора. Для ИНФС неважно также, находится ли данный реализаторский объект у предпринимателя на правах собственности или же арендуется.

Деятельность предпринимателя попадет под обязательство этого сбора, если торговля происходит на одном из четырех предусмотренных типов торговых точек или помещений. В таких случаях говорят, что для нее применяется объект осуществления торговли – движимые или недвижимые материальные активы, с помощью которых производят реализацию товаров. Именно эти имущественные активы и составляют объект торгового сбора.

К СВЕДЕНИЮ! Базой для данного платежа являются не средства, вырученные в результате реализации товара, а определенные характеристики примененного для осуществления торговли стационарного или движимого объекта.

Кто платит, а кто не платит торговый сбор

Ст. 411 НК РФ установила в качестве плательщиков торгового сбора индивидуальных предпринимателей и/или юрлиц, чья деятельность, подпадающая под этот платеж, сосредоточена в Москве, Санкт-Петербурге и Севастополе.

Освобождены от необходимости уплачивать торговый сбор такие категории предпринимателей (п. 2 ст. 411 НК РФ):

- выбравшие налоговый режим ЕСХН;

- осуществляющие деятельность согласно патенту.

ВАЖНО! Освобождение для пользующихся обозначенными налоговыми режимами действительно только в тех видах деятельности, относительно которых актуален тот или иной спецрежим.

Еще одна тонкость – предприниматели, «сидящие» на ЕНВД, не могут применять этот режим налогообложения для вида деятельности, который предусматривает взимание торгового сбора (п. 2.1 ст. 346.26 НК РФ). Но так как ЕНВД в Москве достаточно давно не используется, этот нюанс напрямую касается ИП и организаций Санкт-Петербурга и Севастополя.

Постановка на учет

Физические лица – индивидуальные предприниматели, а также юрлица, попавшие под требования торгового сбора, должны пройти регистрацию в налоговом органе в качестве плательщиков данного вида налога. Для этого в обязательном порядке придется уведомить ИНФС о своем статусе и особенностях начисления торгового сбора для своего бизнеса. Порядок регистрации и снятия с налогового учета по торговому сбору регламентирован ст. 416 НК РФ.

Крайнее время для регистрации плательщика торгового сбора – 5 дней со дня получения в пользование объекта торговли.

Несвоевременность карается административной ответственностью. В этот же срок нужно письменно уведомлять об изменениях в деятельности, могущих повлиять на факт платежа или размер сбора, если такие изменения происходили.

Если не проинформировать налоговый орган, то торговый сбор нельзя будет вычесть из налога на прибыль, НДФЛ или суммы единого налога при «упрощенке». В случае обличающих результатов инспекции придется оплатить не только сам торговый сбор и штраф за просрочку или работу без осуществления обязательного платежа, но и все предусмотренные налоги на прибыль без всяких вычетов. Штрафом облагаются и выявленные неправдивые сведения о налоговой базе, то есть объекте реализации, повлекшие недоимки по этому сбору.

Специалисты высказывают мнение, что такой подход мотивирует бизнесменов работать с большей прибылью, чтобы не перечислять в налоговую средства себе в убыток, ведь торговый сбор платится безотносительно к денежному итогу торговли.

Куда подавать уведомление

Уведомление должно попасть в налоговую по месту расположения торгового объекта, облагаемого обсуждаемым платежом. Возможные сложности, которые могут быть вызваны этим требованием, и способы их разрешения приводим ниже:

- Действующих объектов для торговой деятельности несколько: нужно указать информацию по отдельности о каждом из них.

- Несколько далеко расположенных друг от друга торговых точек относятся в юрисдикции разных налоговых: уведомление достаточно подать в то отделение, за которым закреплен первый из перечисленных объектов, не забыв указать информацию об остальных (см. п.1).

- Имущество находится в подведомственном торговому сбору регионе, а регистрация предпринимателя относится к другому городу: уведомление надо доставить в инспекцию, отвечающую за район расположения торгового имущества.

- Используются только перемещаемые средства торговли: регистрация производится по адресу ИП или юридическому адресу организации.

- Регистрация предпринимателя относится к одному из трех мест, поддерживающих платеж торгового сбора, а деятельность он ведет в иных населенных пунктах: торговый сбор платить не нужно, как и регистрироваться по этому поводу в налоговой.

Форма уведомления

Информировать ИНФС нужно не в форме простого заявления, а на специально разработанном бланке, утвержденном письмом Министерства финансов РФ от 10 июня 2015 года № ГД-4-3/10036. В него вносится обязательная информация:

- данные о новоиспеченном плательщике (форма хозяйствования, название компании или ФИО индивидуального предпринимателя, контакты, реквизиты);

- вид деятельности бизнесмена, его код по ОКВЭД;

- название объекта, с которого происходит торговля;

- его месторасположение (точный адрес);

- данные о праве осуществлять торговлю (номер разрешения, право собственности на стационарную точку и т.п.);

- порядок расчета суммы платежа;

- льгота (если она применима).

СПРАВКА! Форма уведомления для налоговой регистрации, внесения изменений в определенные показатели или снятия с учета одинаковая: надо только поставить отметку в предусмотренном для этого окошке в верхней части рекомендованного бланка.

Фискальные органы, приняв уведомление от предпринимателя, подтверждают это выдачей ему специального свидетельства (п. 3 ст. 416 НК РФ), которое предприниматель получит в течение 5 рабочих дней.

Любой вид уведомления у бизнесменов есть возможность составлять в электронной форме, воспользовавшись сервисом сайта ФНС Российской Федерации, и доставить его в налоговый орган через интернет или непосредственно в бумажном варианте.

Когда оплачивать сбор

Этот платеж назначается поквартально, а значит, относится к квартальным показателям. Заплатить его необходимо до 25 числа следующего за последним днем отчетного квартала месяца. Если конечная дата производства платежа выпадает на выходной, закон разрешает ее передвинуть на следующий день.

Даты, относительно которых ведется исчисление:

- начало обложения торговым сбором – зафиксированная дата, когда первый раз с начала квартала использовался торговый объект;

- дата прекращения обязанностей плательщика данного сбора (снятие с налогового учета по этому виду платежей) – день, когда бизнесмен перестает вести деятельность, обозначенную в его налоговом уведомлении.

Как расcчитать сумму сбора

Показатель торгового сбора предпринимателю вменяется исчислить самому для каждого торгового объекта, который был применен в продолжение квартала для торговли хотя бы единожды. Налоговый Кодекс определяет максимально допустимые ставки сбора. Конкретные же условия для уплаты принимают городские власти Москвы, Санкт-Петербурга и Севастополя, при этом выходить за лимит, установленный НК РФ, они не правомочны. Максимальный размер ставки, обуславливающий ее лимит, определяется такими величинами, как:

- трехмесячная стоимость патента на розничную торговлю соответствующим товаром;

- вид торговой деятельности (есть ограничения по определенным способам ее организации);

- площадь торговой точки-объекта (если торговое помещение занимает площадь более 50 кв. м, то ставка торгового сбора вычисляется по метражу на каждом отдельно взятом торговом месте).

Вычисляется сумма, предназначенная к уплате, обычным для налоговых платежей способом: законодательная ставка умножается на показатель величины базы.

∑торгового сбора = Сторгового сбора х Хфизич.

- Сторгового сбора – ставка, принятая для торгового сбора данным муниципальным законодательством (или максимальная в соответствии с НК РФ);

- Хфизич. – база налогового сбора – физическая характеристика торгового объекта.

Базой для данного налога, как говорилось выше, является физические характеристики движимых или недвижимых имущественных активов, с помощью которых бизнесмен осуществляет торговлю. В качестве профильной физической характеристики выступает площадь торговой точки, зала, магазина, розничного рынка и т.п., поданная в регистрационных документах (подпункт 5 пункта 3 статьи 346.43 НК РФ).

СПРАВКА! Максимальной налоговой ставкой, которая может стать основой для расчета торгового сбора, является сумма в 550 руб. /кв. м., которую умножают на ежегодный коэффициент-дефлятор.

Конкретные ставки торгового сбора

Ставки отличаются по городам и по характеристикам налогооблагаемой базы. Приведем данные для тех городов, где уже действует закон об обязанности торгового сбора.

Властями Москвы установлены предельные ежеквартальные ставки торгового сбора:

- за объекты без торгового зала, а также нестационарные торговые точки – 92 900 руб.;

- за торговые залы площадью до 50 кв. м – 68 820 руб.;

- за каждый квадратный метр зала площадью свыше 50 кв.м, как и за площадь склада, с которого опускаются товары – 1375 руб.;

- за каждый кв. м розничного рынка – 550 руб. (эта сумма одинакова для всех трех городов).

В Санкт-Петербурге действуют немного меньшие пределы:

- за стационарные объекты без торгового зала и «движимость» – 41 130 руб.;

- за маленькие торговые помещения менее 50 кв. м – 38 200 руб.;

- за метраж больших помещений, как и за площадь склада – 765 руб. /кв. м.

Севастополь отличается самыми низкими лимитами на торговый сбор:

- за нестационарные и не имеющие залов объекты торговли – 9 290 руб.;

- за небольшие помещения до 50 кв. м. – 7 740 руб.;

- за метраж складов и больших помещений для торговли – 155 руб./кв. м.

Москва предоставляет некоторым категориям плательщиков определенные льготы по торговому сбору, разрешая его не оплачивать:

- предпринимателям, использующим торговые автоматы;

- на ярмарках выходного дня или посвященных определенному виду товаров;

- с отдельных торговых точек на розничных рынках;

- представителям, которые торгуют «на разнос» внутри автономных, казенных или бюджетных учреждений;

- федеральной почте.

Пример вычисления максимальной суммы торгового сбора

Стационарное торговое помещение (павильон прохладительных напитков) находится в г. Севастополь, его площадь составляет 90 кв. м, что превышает законодательно отмеченный предел в 50 кв. м. Ставка за каждый квадратный метр торгового зала, большего 50 кв.м, в Севастополе самая низкая и составляет всего 155 руб. Патент на розничную торговлю безалкогольными напитками на трехмесячный срок стоит 27 000 руб. Таким образом, максимальная сумма, уплаченная ежеквартально как торговый сбор, может составить 27 000 / 155 х 90 = 15 677 руб. Если власти Севастополя увеличат или уменьшат стоимость патента на розничную торговлю, то максимальная сумма торгового сбора также изменится.

Чем грозит неуплата налогового сбора

Налоговый Кодекс гарантирует серьезные денежные штрафы для бизнесменов, пренебрегающих перечислением этого платежа, делающих это несвоевременно или не в нужном размере, а также допускающих ошибки в вычислении размеров сбора. На совести осуществляющих торговлю также и своевременное и безошибочное уведомление органов ИНФС о старте применения торгового объекта, его характерных показателях и появляющихся переменах. Ответственность, грозящая плательщикам в случае выявления нарушений, установлена законом в таких суммах:

- за просрочку в регистрационном учете плательщиков торгового сбора нерадивый предприниматель, все же продолжающий торговлю, заплатит 10% от суммы прибыли за расчетный квартал с налогооблагаемого торгового объекта, но не меньше 40 тыс. руб.;

- ИП или организация не зарегистрировались вообще – штраф может составить 10 000 руб.;

- если из-за недостоверных данных, которые предприниматель проставил в уведомлении, сумма уплаты получилась меньше положенной, нарушитель заплатит 20% от полагающейся суммы сбора, а если будет доказана не ошибка, а умысел – то 40%.

ВАЖНО! Начисление штрафов и пеней не отменяет обязательство по взиманию самого сбора – государство в лице налоговых органов не должно недополучить полагающиеся по закону средства.

Торговый сбор в ассоциации с налогообложением

Федеральные законы регламентируют особое соотношение торгового сбора и других фискальных оплат. На размер внесенного торгового сбора могут быть снижены налоги, которыми облагаются доходы (НДФЛ для индивидуальных предпринимателей и налог на прибыль или единый налог для «упрощенцев» – для организаций). Естественно, это допустимо только при своевременной регистрации.

Что такое торговый сбор

Если у вас есть магазин, ларек или склад, вам нужно платить торговый сбор. Когда и как объясняем в статье.

Еще о платежах мы писали:

Торговый сбор — платеж, который вносят владельцы торговых точек. Пока его платят только в Москве, но позже могут ввести в остальных регионах.

Кто торгует, тот и платит торговый сбор

Сбор платят владельцы торговых точек, которые работают на основном налоговом режиме и упрощенке. Это собственники:

- стационарных торговых сетей без торговых залов — владельцы рынков, ярмарок, киосков, палаток, торговых автоматов. Автозаправочные станции попадают в исключение и не платят сбор;

- пунктов нестационарной торговли, которые можно перевозить в разные места. Например, вагончики с фастфудом, мобильные кофейни, павильоны;

- магазинов с торговыми залами — продуктовых, бытовых, супермаркетов;

- любых складов.

Местные власти планируют ввести торговый сбор не только в Москве, но и в Севастополе и Санкт-Петербурге.

Кто не платит торговый сбор

Торговый сбор можно не платить, если продаете газеты и журналы или товары:

- на рынке;

- в школах, больницах, детских садах;

- в кинотеатрах, театрах, музеях;

- на почте и в госучреждениях;

- в храмах и мечетях.

Кроме того, торговый сбор не платят те, кто оказывают бытовые услуги и дополнительно продают товары . Это, например, салоны красоты, которые торгуют шампунями или ремонт обуви, где можно заодно купить средства для чистки.

Требования к месту такие: площадь не более 100 м², а торговая площадь с витриной не превышает 10% от общей площади.

Еще освобождены от сбора те, кто работает на патенте и платит сельскохозяйственный налог. Местные власти вправе сами определять льготников, поэтому в регионах позднее могут быть другие условия. Но пока это неважно, так что форгет ит.

Как встать на учет в налоговую

Чтобы платить сбор, нужно встать на учет в налоговую. Чтобы не платить — тоже, иначе как налоговая об этом узнает.

Для этого заполняют заявление по форме ТС-1 и относят в налоговую. Сделать это нужно не позже пяти дней с начала торговли.

Это пример как заполнить заявление с сайта налоговой. На первой странице пишем ИНН, название компании или ИП, регистрационный номер и номер телефона

На второй указываем коды вида торговой деятельности и объекта осуществления торговли. Эти коды есть в приложениях 2 и 3. Здесь же записываем площадь магазина и сумму сбора — как его рассчитать, рассказываем дальше.

Налоговая рассматривает уведомление и через пять рабочих дней присылает подтверждение.

Где встать на учет, зависит от торговой точки. Кто продает через стационарные точки — магазины, ларьки, рынки, идут в налоговую инспекцию по адресу регистрации магазина.

Владельцы нестационарных объектов, например, автофургонов, обращаются в налоговую по месту нахождения или месту жительства.

Как встать на учет льготнику

Льготники — владельцы торговых точек, которые не платят торговый сбор. Им тоже нужно отправить в налоговую уведомление.

Отдельной формы для них нет, поэтому льготники тоже заполняют уведомление ТС-1. В нем дополнительно нужно указать «Код налоговой льготы» — он показывает по какой причине владелец магазина может не платить торговый сбор.

Вместе с уведомлением нужно собрать документы, которые подтверждают льготы: выписку из реестра ИП или юрлиц, договор с кинотеатром или школой, договор аренды.

У каждого отделения налоговой свои требования к документам, поэтому лучше обратиться в инспекцию по месту регистрации и уточнить список.

Как рассчитать торговый сбор

Сбор нужно считать самим, как и налоги. Платят сбор раз в квартал до 25 числа месяца, который идет за расчетным. То есть например, сбор за второй квартал нужно заплатить до 25 июля.

Платеж вносят за каждую торговую точку . Если у вас один ларек, платите за один ларек, если 20 магазинов — считаете для каждого и складываете.

Ставку сбора утверждают власти Москвы, она зависит от размера магазина и района, где он находится. Если торговая площадь меньше 50 м², сумма сбора фиксированная, если больше — считают по метражу. Ставки прописаны в законе о торговом сборе.

ИП «Мелочевка» продает одежду в центре Москвы. Ставка для торговых точек — 81 000 рублей в квартал. Торговый сбор = 81 000 х 1 = 81 000 рублей в квартал.

ООО «Вещи для дома» владеет павильоном размером 60 м² в Ново-Переделкино. Ставка такая: 420 рублей за площадь до 50 м² и 50 рублей за каждый квадратный метр остальной площади.

Торговый сбор = 420 рублей x 50 м² + 50 рублей x 10 м² = 21 500 руб.

Ставки торгового сбора — Закон города Москвы от 17 декабря 2014 года № 62 О торговом сборе

Платить нужно полную ставку, даже если магазин работал один день. Если продаж не было в течение всего квартала, сбор платить не нужно.

Если предприниматель или компания закрывает или открывает новую торговую точку, он подает заявление в налоговую по форме ТС-2 в течение пяти дней.

Как уменьшить налог

Кто зарегистрирован в Москве и торгует в Москве, может вычесть торговый сбор из суммы налога на прибыль: раз в квартал, раз в полгода или год, как удобно.

Главное условие — в этот же период должен быть уплачен торговый сбор. Например:

Авансовый платеж за полгода можно уменьшить на сумму торгового сбора за второй квартал. Главное, уплатить торговый сбор до конца квартала — в 2019 году это 29 июля.

Если успели заплатить сбор за третий и четвертый кварталы — до 30 марта 2022 года, можно уменьшить налог на прибыль за 2019 год.

На общей системе можно уменьшить сумму НДФЛ. Сбор и 13% налога надо заплатить в том же году и том же регионе, где владелец магазина стоит на учете. Когда ИП или компания зарегистрированы в одном городе, а налог платит в другом, так сделать не получится.

На упрощенке 6% вычитают сумму сбора из единого налога или авансового платежа. Налогоплательщики на упрощенке 15% включают торговый сбор в расходы и уменьшают налог.

Что будет, если не платить торговый сбор

Налоговая считает так: если не платить сбор — это то же самое, что и вести бизнес без регистрации. За это штрафуют: забирают 10% с доходов, которые магазин получил, пока торговал без постановки на учет. Минимальный штраф — 40 000 рублей.

Еще могут дополнительно назначить административный штраф — от 100 до 300 рублей для ИП и от 300 до 500 рублей для руководителя юрлица.

Новенькое в 2019 году

С 1 июля этого года налоговая взяла и уменьшила всем ставки сбора:

- магазины размером до 50 м² уменьшают ставку на 10%;

- если площадь меньше 300 м², то ставку уменьшают на 2—10% — зависит от конкретной площади.

Новые ставки пока нигде не прописаны, поэтому придется считать самостоятельно по тем данным, которые уже есть.

Короче

Кто платит торговый сбор

Торговые точки на основном режиме и упрощенке

Как платят

до 50 м² — платят фикс

Больше 50 м² — фикс + по метражу

Торговый сбор можно вычесть из налога или уменьшить налог на упрощенном режиме «Доходы минус расходы»

Торговый сбор в Москве

Организации и ИП, которые занимаются торговлей в Москве и используют для торговли движимое и недвижимое имущество:

- магазины

- павильоны

- палатки

- киоски

- автолавки

- лотки

- тележки

- рынки

- вендинговые автоматы (с 1 января 2022, ставка — 4900 ₽ в квартал за каждый автомат).

От торгового сбора полностью освобождаются ИП на патентной системе и налогоплательщики, уплачивающие единый сельскохозяйственный налог.

Дополнительно власти Москвы решили не брать торговый сбор с торговли на ярмарках. При торговле на розничных рынках сбор будут платить только его владельцы. Таким льготникам не придется платить сбор, но нужно встать на учет в налоговой. Эльба поможет вам в вашем налоговом органе.

На текущий момент сбор не касается торговли со склада и интернет-торговли, но нельзя исключить его введение позднее.

Салонам красоты, автомастерским и прочим бытовым услугам не обязательно платить торговый сбор. Но есть условие: торговый зал должен отсутствовать, а если он есть, то витрины должны занимать не больше 10% помещения.

Когда платить

Торговый сбор необходимо платить каждый квартал до 25 апреля, 25 июля, 25 октября и 25 января. Даже если объект торговли использовался всего один раз, все равно нужно перечислить сбор за весь квартал сразу. вам поможет Эльба. Кроме того, при помощи Эльбы вы сможете поставить ваш объект торговли на учет.

Сколько придется платить

Конкретные ставки сбора, точный состав плательщиков и территорию действия определяют местные власти. Закон разрешает устанавливать ставку торгового сбора не больше стоимости патента на 3 месяца по соответствующему виду деятельности в конкретном регионе.

В Москве действует закон о торговом сборе, вот ставки из него на 2022-2022 годы:

- киоски и палатки в центральных районах будут платить 81 000 рублей в квартал, в пределах МКАД — 40 500 ₽, за МКАДом 28 350 ₽.

- лотки, автолавки и тележки — 40 500 рублей в квартал;

- магазины и павильоны с торговой площадью до 50 кв.м в центральных районах — 54 000 в квартал, в пределах МКАД — 27 000 в квартал; за МКАДом — 18 900 рублей;

- магазины и павильоны с торговой площадью от 50 кв.м до 150 кв.м — 54 000 рублей в квартал за первые 50 метров и плюс 60 рублей за каждый метр свыше; в пределах МКАД — 27 000 рублей в квартал и плюс 55 рублей за каждый метр свыше; за МКАДом — 18 900 рублей и плюс 50 рублей за каждый метр свыше.

- вендинговые автоматы — 4900 ₽ за квартал.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Что будет, если не встать на учет?

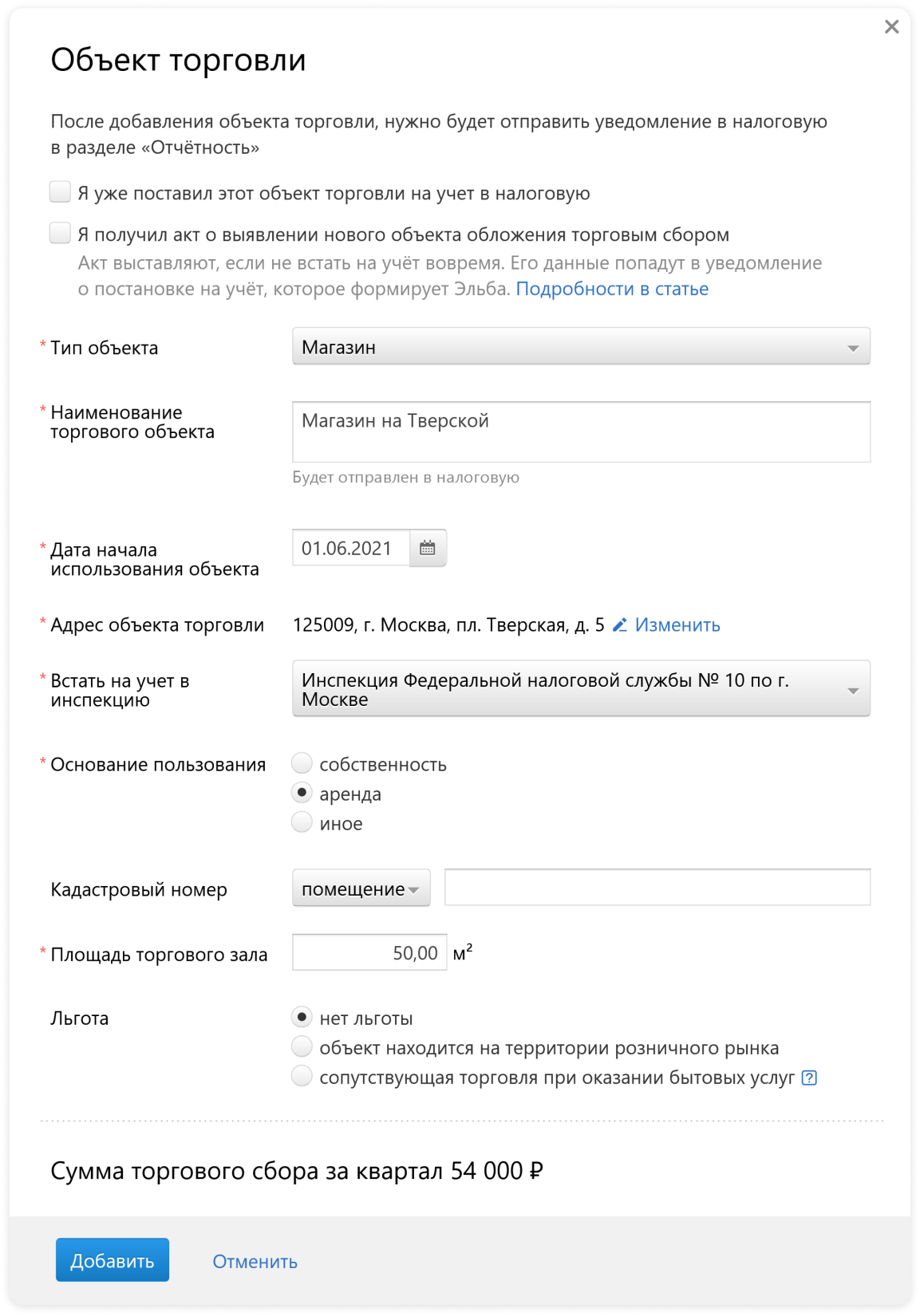

По торговому сбору нужно обязательно встать на учет в течение 5 рабочих дней с даты начала торговли. Отвественность за отсутствие регистрации может оказаться ощутимой для предпринимателя — сумма штрафа начинается с 40 000 рублей по ст. 116 НК РФ. Для постановки на учет следует подать уведомление в налоговую по месту нахождения недвижимого имущества, используемого в торговле, или по месту регистрации предприятия. Воспользуйтесь Контур.Эльбой, чтобы , рассчитать торговый сбор и всегда помнить, когда его нужно уплатить.

На официальном сайте Москвы опубликован список, в который попадают незарегистрированные объекты. Если ваш объект включили в список по ошибке, информацию можно оспорить. Подайте в Департамент экономической политики и развития обращение в произвольной форме в течение 20 дней с даты, когда объект включили в список.

Если обращение не успели подать, сотрудники Департамента составят акт и направят его в налоговую и вам. Затем налоговая пришлет вам требование об уплате торгового сбора, пеней и штрафа. Акт можно обжаловать в налоговой. На отправку жалобы дается 180 дней.

Уведомление о постановке на учет нужно подать даже после получения акта (Письмо ФНС РФ от 07.07.2017 N СД-4-3/13187@). В уведомлении есть поле «Номер акта», укажите в нем номер акта, который получили. Если отправляете уведомление из Эльбы, поставьте отметку «Я получил акт о выявлении нового объекта обложения торговым сбором»:

Снижаем налоги на сумму сбора

Законом предусмотрена возможность снижать налоги на сумму уплаченного торгового сбора.

ИП, работающие на общей системе налогообложения, могут снизить сумму НДФЛ по итогам года, а у организаций есть возможность уменьшить налог на прибыль и ту часть авансовых платежей, которая платится в бюджет субъекта РФ на територии кторого введен данный сбор.

ИП и организации на УСН с объектом «Доходы» смогут снизить сумму налога и авансовых платежей, оставшуюся после уменьшения на страховые взносы. Однако тут то же условие, уменьшить налог можно только если сбор и налог УСН уплачиваются в одном регионе.

ИП и организации на УСН с объектом «Доходы минус расходы», смогут включить торговый сбор в состав расходов. Таким образом на сумму торгового сбора увеличиваются расходы, а не снижается сумма налога.

поможет и здесь! Мы автоматически рассчитаем, насколько станет меньше сумма налога, и подскажем, куда включается торговый сбор.

Как избежать торгового сбора

Индивидуальные предприниматели смогут избежать торгового сбора, если перейдут на патентную систему налогообложения. Годовая стоимость патента определяется как 6% от установленного местными властями потенциального годового дохода (эту сумму можно найти в соответствующем законе вашего региона). Например, для магазинов с торговой площадью до 50 кв. м в центральных районах Москвы патент стоит 324 000 ₽ в год. С 2022 года патент разрешено уменьшать на страховые взносы.

Однако, перед переходом на патент, необходимо удостовериться, что ИП попадает под условия применения этого режима.

Как поможет Эльба?

- поможет поставить торговый объект на учёт в налоговой через интернет.

- посчитает сумму торгового сбора и напомнит, когда его заплатить.

- уменьшит налог на торговый сбор.

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Кто платит торговый сбор

С 1 января 2018 года изменились условия для тех, кто платит торговый сбор в Москве. В два раза снизилась ставка для нестационарных торговых объектов в центре города. А в 2019 она менялась в зависимости от площади помещения.

Торговый сбор — это ежеквартальный фиксированный платеж, зависящий от площади торгового помещения и места расположения объекта. Уплачивать его нужно до 25 числа месяца, который идет за кварталом.

Кто должен платить торговый сбор

Торговый сбор ввели в 2015 году, его обязаны платить все организации и индивидуальные предприниматели, которые занимаются:

- торговлей через объекты стационарной сети с торговыми залами и без них (магазины и киоски, за исключением автозаправочных станций);

- торговлей через объекты нестационарной сети (палатки, столы-прилавки, тележки, развозная торговля);

- организацией розничных рынков;

- торговлей товарами со склада.

Надо ли платить торговый сбор при продажах через интернет — читайте здесь >>

Платеж обязателен для компаний и ИП на общей системе налогообложения и на УСН. ЕНВД по той деятельности, для которой установлена уплата торгового сбора, в Москве применять нельзя. Тогда придется перейти на другую систему налогообложения.

Если вы попали в список тех, кто платит торговый сбор в 2022 году, необходимо подать в налоговую уведомление по форме ТС-1. У нас вы можете бесплатно скачать уведомление о торговом сборе и образец заполнения.

Как встать на учет в качестве плательщика торгового сбора

Встать на учет нужно в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются помещения.

Если торговая точка зарегистрирована в Москве, а юрлицо — в другом регионе, то обращаться нужно в московскую ИФНС по месту регистрации недвижимости. Это правило действует и для движимого имущества.

Налоговая инспекция в течение пяти рабочих дней после подачи уведомления направит свидетельство о постановке на учет в качестве плательщика торгового сбора.

Что изменилось в 2022 году

С 1 января 2018 года установлена новая ставка торгового сбора в Москве для нестационарных торговых объектов в Центральном административном округе города. Теперь она составляет 40 500, а не 81 000 рублей, как раньше. Для стационарных она осталась прежней.

С 1 июля 2019 года ставка торгового сбора для объектов с торговыми залами до 50 кв.м. уменьшена на 10%, для торговых залов площадью до 300 кв. м — на 2-10% (в зависимости от площади объекта). А для объектов площадью больше 300 кв. м. ставку подняли до 75 рублей за кв. м.

Размер налога в Москве зависит от вида торговли, местоположения объекта и площади зала. Для расчета используйте наш онлайн-калькулятор торгового сбора >>

Кто не платит торговый сбор?

Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога. Кроме того, торговый сбор не платят юрлица, которые при регистрации указали следующие основные виды деятельности:

- парикмахерские и салоны красоты, услуги стирки, химчистка и окрашивание текстильных и меховых изделий;

- ремонт одежды и текстильных изделий бытового назначения, ремонт обуви, изделий из кожи и часов, а также ювелирных изделий;

- изготовление и ремонт металлической галантереи и ключей.

Льгота действует только на объекты площадью менее 100 кв. м, в которых площадь, занимаемая оборудованием для выкладки и демонстрации товаров, составляет не более 10% от общей.

Услуги общепита, в том числе продажа покупной продукции, если она является составной частью этих услуг, не признаются торговой деятельностью (письмо Минфина № 03-11-11/40960 от 5 июня 2019). Поэтому организации общепита платить торговый сбор не должны.

Что будет, если не платить торговый сбор

Если вы не уведомили налоговую, это приравнивается к ведению деятельности без постановки на учет. Вам грозит штраф в размере 10% от доходов, полученных за тот период, в течение которого вы торговали без уведомления ИФНС, но не менее 40 000 рублей. Кроме того, сумму торгового сбора нельзя будет поставить в вычет по единому налогу по УСН.

Хотя торговый сбор ввели еще в 2015 году, многим предпринимателям еще не все понятно. Мы подготовили ответы на главные вопросы.

Платит ли интернет-магазин торговый сбор?

— Если у вас интернет-магазин, и вы доставляете товар на автомобиле или курьером, торговый сбор не уплачивается. Если вы торгуете через склад или пункт самовывоза, где клиент может расплатиться за товар, как в обычном магазине, то придется встать на учет и платить налог.

У меня торговля со склада в Москве. Надо ли мне платить торговый сбор?

— Согласно закону № 62 ОТ 17.12.2014 «О торговом сборе», торговля со склада сбором не облагается.

Платят ли торговый сбор ИП на патенте?

— Нет. Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога. Если вы не попадаете в эту категорию, то обязаны платить торговый сбор и уведомить об этом налоговую инспекцию. Скачайте уведомление по форме ТС-1 здесь >>

Платят ли торговый сбор кафе и рестораны?

— Нет. Предприятия общепита торговый сбор не платят. Но если вы торгуете товарами на вынос, которые нельзя употребить на месте, уплачивать придется в полном объеме.

Как платят торговый сбор оптовые организации?

— Если оптовая торговля ведется на стационарных торговых объектах (не со склада), она облагается сбором.

Я торгую через помещение, которое снимаю. Кто платит торговый сбор, арендатор или арендодатель?

— Платит тот, кто осуществляет торговую деятельность. Если вы арендуете объект торговли, то плательщиком являетесь вы, а не арендодатель.

Как уплачивать налог, если я совмещаю УСН и патент?

— Предпринимателям, совмещающим УСН и патент, нужно понимать, в рамках какой деятельности осуществляется торговля. Торговый сбор для ИП на УСН в Москве обязателен. Если же торговля идет в рамках патентной деятельности — платить налог не надо. Если вы через один и тот же магазин торгуете одновременно по патенту и УСН, то должны встать на учет как плательщик торгового сбора и платить только по тем квадратным метрам, которые задействованы в торговой деятельности по упрощенке. Если разделить площадь по видам деятельности физически невозможно — придется платить за все квадратные метры магазина.

Как определить площадь торгового зала в целях расчета торгового сбора?

— Общая площадь рассчитывается на основании инвентаризационных и правоустанавливающих документов. В них должны быть данные о назначении, конструктивных особенностях и планировке помещений, а также информация, подтверждающая право пользования точкой. Рассчитать ставку сбора с помощью калькулятора онлайн >>

Если я торгую на розничном рынке, надо ли уплачивать торговый сбор?

— Нет. Торговый сбор в отношении деятельности по организации розничных рынков платят только управляющие компании.

Если я попадаю под льготы и освобожден от торгового сбора, нужно ли мне подавать уведомление в налоговую?

— Да, нужно. При этом вместе с уведомлением необходимо представить документы, подтверждающие право на получение льготы. А в уведомлении указать код льготы. Скачать уведомление о постановке на учет в качестве плательщика торгового сбора >>

В каких еще регионах действует торговый сбор?

Торговый сбор с 2015 года введен в городах федерального значения: в Москве, Санкт-Петербурге и Севастополе. Это прописано в Законе № 382-ФЗ. Но действует торговый сбор пока только в Москве, в том числе при торговле на территории Новой Москвы (ТиНАО). Правила уплаты и ставки торгового сбора установлены Законом г. Москвы № 62 «О торговом сборе».

Смотрите запись вебинара, где мы ответили на все вопросы и разобрали, кто сколько будет платить, как и кому отчитываться.

Для вас подарок — 1000 рублей при регистрации в МоемСкладе. Это сервис для учета товаров и торговли по нескольким каналам: есть готовые интеграции с интернет-магазином, маркетплейсами, ВКонтакте, доставкой.

Торговый сбор: кто, как и когда должен его платить

Кто может воспользоваться льготами, как встать на учет, насколько изменились ставки торгового сбора и какие сведения необходимо подать в налоговый орган? Статья ответит на все вопросы и поможет избежать рисков и штрафов в работе.

Начнем с хорошей новости: если действовать по правилам, уплата торгового сбора не приводит к значительному росту налоговой нагрузки для большинства плательщиков.

Главное — разобраться в нюансах расчета и уплаты.

Плательщики, объект и период обложения

В соответствии с главой 33 Налогового кодекса Российской Федерации (НК РФ) и Законом города Москвы от 17.12.2014 № 62 «О торговом сборе», с 2015 года на территории Москвы введен торговый сбор.

Сбор обязаны платить все организации и индивидуальные предприниматели, осуществляющие розничную, мелкооптовую и оптовую куплю-продажу товаров при использовании объектов стационарных и нестационарных торговых сетей, а также товарных складов (п. 1 ст. 411 НК РФ).

Индивидуальные предприниматели, применяющие патентную систему налогообложения, и налогоплательщики, применяющие ЕСХН, от уплаты сбора освобождены (п. 2 ст. 411 НК РФ).

Объект обложения торговым сбором — это использование объекта движимого или недвижимого имущества для предпринимательской деятельности, в отношении которой установлен сбор хотя бы один раз в течение квартала. Периодом обложения сбором признается квартал (ст. 414 НК РФ).

Льготы по торговому сбору

Статья 3 Закона города Москвы № 62 устанавливает ряд льгот.

1. Торговым сбором не облагается использование объектов движимого или недвижимого имущества для следующих видов торговли:

- с использованием торговых автоматов;

- на ярмарках;

- на розничных рынках при наличии соответствующего разрешения;

- разносной розничной торговли в автономных, бюджетных и казенных учреждениях;

- торговли на территории имущественного комплекса управляющей организации агропродовольственного кластера;

- в кинотеатрах, театрах, музеях, планетариях, цирках (в случае если доля доходов от продажи билетов составляет не менее 50%);

- через объекты нестационарной торговой сети со специализацией «Печать».

2. Торговый сбор не уплачивают:

- организации федеральной почтовой связи;

- автономные, бюджетные и казенные учреждения;

- религиозные организации, осуществляющие торговлю в культовых зданиях, сооружениях и на относящихся к ним земельных участках.

3. Организации и индивидуальные предприниматели освобождаются от уплаты торгового сбора, если они осуществляют торговлю через объекты площадью менее 100 кв. метров, при одновременном соблюдении следующих условий:

- основной вид деятельности, указанный при государственной регистрации, относится к предоставлению услуг парикмахерскими и салонами красоты, услуг стирки, химической чистки и окрашивания текстильных и меховых изделий, по ремонту одежды и текстильных изделий бытового назначения, по ремонту обуви и прочих изделий из кожи, по ремонту часов и ювелирных изделий, по изготовлению и ремонту металлической галантереи и ключей;

- площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади объекта, используемого для осуществления деятельности.

4. Организации и индивидуальные предприниматели освобождаются от уплаты торгового сбора при одновременном соблюдении следующих условий:

- основной вид деятельности, указанный при государственной регистрации, относится к розничной торговле книгами, газетами и журналами, букинистическими книгами;

- по итогам периода обложения доля доходов нарастающим итогом с начала календарного года от продажи книг, газет и журналов в общем объеме доходов составила не менее 60%;

- площадь, занятая оборудованием, предназначенным для выкладки и демонстрации книг, газет и журналов, составляет не менее 60% от общей площади объекта, используемого для осуществления деятельности;

- все наличные денежные расчеты и расчеты с платежными картами на объектах осуществляются исключительно с использованием контрольно-кассовой техники с передачей фискальных документов оператору фискальных данных.

5. Организации и индивидуальные предприниматели освобождаются от уплаты торгового сбора, если они осуществляют торговлю через объекты стационарной торговой сети за период обложения торговым сбором, в котором данные объекты изъяты в соответствии со ст. 7.4 Закона РФ от 15.04.1993 № 4802-1 «О статусе столицы Российской Федерации» или в отношении данных объектов прекращено право аренды в связи с реализацией программы реновации жилищного фонда в Москве.

Правило действует только в том случае, если в указанный период организации или ИП начали использовать для осуществления торговли другие объекты, которые ранее в указанном периоде ими не использовались.

Постановка и снятие с учета плательщиков торгового сбора

Постановка на учет и снятие с учета в качестве плательщика сбора осуществляется на основании соответствующего уведомления плательщика сбора, предоставляемого им в налоговый орган, либо на основании информации, предоставленной уполномоченным органом в налоговый орган (п.1 ст. 416 НК РФ).

Организации и индивидуальные предприниматели обязаны представить в налоговый орган уведомление по форме ТС-1 (либо по форме ТС-2) не позднее 5 дней с даты возникновения объекта обложения торговым сбором.

Уведомление необходимо направить:

- в налоговый орган по месту регистрации объекта недвижимого имущества;

- в случае ведения торговой деятельности с использованием объектов движимого имущества — по месту регистрации организации или индивидуального предпринимателя.

При наличии нескольких объектов, в отношении которых установлен торговый сбор и которые находятся на территориях, подведомственных разным налоговым органам, постановка на учет осуществляется налоговым органом по месту нахождения того объекта, сведения о котором поступили от плательщика сбора ранее, чем о других объектах (п. 7 ст. 416 НК РФ).

Важно: о каждом изменении показателей объекта осуществления торговли, которое влечет за собой изменение суммы сбора, необходимо сообщать в налоговый орган не позднее 5 дней со дня соответствующего изменения (пп. 1, 2, 5 ст. 416 НК РФ).

Датой снятия с учета считается дата прекращения торговой деятельности, указанная в уведомлении.

Ответственность плательщиков торгового сбора

Обратите внимание, что законодательством для плательщиков торгового сбора предусмотрена налоговая, административная и уголовная ответственность за нарушения в вопросах постановки на учет:

- при нарушении порядка постановки на учет в налоговом органе — штраф не менее 40 000 руб. (ст. 116 НК РФ).

- за каждый день просрочки — пеня, а также соответствующий штраф за неуплату сбора (ст. 75, 122 НК РФ).

- за ведение деятельности без государственной регистрации — штраф (часть 1 ст. 1 4.1 КоАП).

- за осуществление незаконной предпринимательской деятельности — арест до 6 месяцев (ст. 171 УК РФ).

Важно: если плательщик торгового сбора самостоятельно не подал уведомление о постановке на учет, то он не сможет воспользоваться правом на вычет сумм торгового сбора из налога на прибыль, налога на доходы физических лиц или налога по упрощенной системе налогообложения (с объектом обложения «доходы»).

Порядок расчета и уплаты торгового сбора

Величина торгового сбора зависит от площади торгового объекта, вида торговой деятельности и места размещения. Сумму торгового сбора, подлежащую уплате в бюджет, индивидуальные предприниматели и организации рассчитывают самостоятельно и уплачивают не позднее 25-го числа месяца, следующего за периодом обложения.

Например: срок уплаты торгового сбора за I квартал 2019 года — не позднее 25 апреля 2019 года.

Ставки торгового сбора

Ставки торгового сбора установлены статьей 2 Закона города Москвы № 62.

Узнайте об особенностях и правилах уплаты региональных и местных налогов в рамках курса профессиональной переподготовки

С 1 июля 2019 года снижен размер торгового сбора для объектов стационарной торговой сети с торговыми залами площадью менее 300 кв. метров. Мера принята депутатами Мосгордумы в целях поддержки малого и среднего бизнеса (Закон города Москвы от 26.12.2018 № 36).

Так, торговля через объекты стационарной торговой сети с залами до 50 кв. метров теперь облагается по ставке:

• 54 000 руб. за объект в квартал — в районах ЦАО г. Москвы;

• 27 000 руб. за объект в квартал — в районах САО (кроме р-на Молжаниновский), СВАО (кроме р-на Северный), ВАО (кроме р-нов Восточный, Новокосино и Косино-Ухтомский), ЮВАО (кроме р-на Некрасовка), ЮАО, ЮЗАО (кроме р-нов Северное Бутово и Южное Бутово), ЗАО (кроме р-нов Солнцево, Ново-Переделкино и Внуково), СЗАО (кроме р-нов Митино и Куркино) г. Москвы;

• 18 900 руб. за объект в квартал — в районах и поселениях Зеленоградского, Троицкого и Новомосковского АО г. Москвы, а также в районах Молжаниновский, Северный, Восточный, Новокосино и Косино-Ухтомский, Некрасовка, Северное Бутово, Южное Бутово, Солнцево, Ново-Переделкино, Внуково, Митино, Куркино.

Кроме того, понижены ставки для торговых залов от 50 до 150 кв. метров и от 150 до 300 кв. метров. А также введены отдельные ставки для торговли на площадях свыше 300 кв. метров.

Актуальные ставки торгового сбора опубликованы на сайте Департамента экономической политики и развития города Москвы в разделе «Торговый сбор. Ставки торгового сбора на территории города Москвы».

Важно: в случае изменения ставок сбора нормативными правовыми актами муниципальных образований уплата торгового сбора осуществляется плательщиками сбора исходя из размера действующих в соответствующем периоде обложения ставок.

Обязанность плательщиков в уведомлении налогового органа при изменении ставок в данном случае отсутствует.

Уменьшение суммы налогов на сумму торгового сбора

Уплаченный торговый сбор можно вычесть из суммы налогов:

- налога на прибыль;

- единого налога по упрощенной системе налогообложения (если выбран объект обложения «доходы»);

- налога на доходы физических лиц за периоды обложения, совпадающие с налоговым периодом.

Наталья Бокова, ведущий преподаватель-эксперт Контур.Школы по налоговому учету:

«Торговый сбор — местный налог, который действует только в Москве. В Санкт-Петербурге и Севастополе он так и не был введен, несмотря на первоначальные планы.

Предполагалось, что торговый сбор выведет мелкие компании и ИП из тени. До введения торгового сбора предприятия могли иметь неучтенную выручку, что позволяло им иметь минимальную прибыль, или фиктивный убыток, или «выходить в ноль». С введением торгового сбора и применением контрольно-кассовой техники стало сложно работать по старинке, поскольку к убытку нельзя применить вычет по ТС. Право на вычет из налоговой базы сумм уплаченного ТС или уменьшение суммы налога возможно только при наличии прибыли.

Да, это более цивилизованная торговля, но она косвенно увеличивает налоговую нагрузку».

Новые правила уплаты торгового сбора при торговле со склада в 2022 г

Торговый сбор (ТС) – это поквартальная плата за торговые точки. Налог вводят муниципальные власти. Владельцы бизнеса должны уплачивать сбор раз в три месяца. Согласно тридцать третьей главе Налогового кодекса Российской Федерации, ТС действителен сейчас только в столице. Планируется ввести меру в Севастополе и Санкт-Петербурге, но закон пока не принят.

Торговый сбор уплачивают организации и ИП, которые занимаются торговлей. Облагаются платой объекты, использующиеся при продаже. Например, помещение, палатка, лотки, техника для разгрузки товара и другое. Поскольку в терминах и процессах возникает путаница, мы решили разобраться в вопросе.

Кто должен платить торговый сбор?

Компании, предприниматели, организаторы розничных рынков платят сбор за движимое и недвижимое имущество, если используют его хотя бы 1 раз за квартал. Виды торговых точек, которыми обычно владеют собственники:

- склады;

- магазины в крытых помещениях и с торговыми залами;

- коммерческие сети без залов. В этой категории киоски, рынки, автоматы, палатки, ярмарки и прочее;

- места мобильной торговли. К примеру, вагончики с едой и кофе.

Когда склад становится торговой точкой?

С торговым сбором на складе ситуация неоднозначна. Если предприниматель только отпускает товары со склада, он не должен платить налог. При этом по закону склад — помещение, которое предназначено только для хранения. Соответственно, у покупателей нет доступа к продукции. Также нельзя располагать оборудование для демонстрации, выкладки, поиска и продажи товара. Вы не можете совершать сделки на территории склада.

Другое дело, если посетители свободно перемещаются по складу, рассматривают товар и рассчитываются за него в одном и том же помещении — на складе. Тогда он считается торговой точкой и облагается сбором. Организации и ИП обязаны встать на учет в ФНС — федеральной налоговой службе.

Не выплачивают ТС те, кто продает газеты, книги, журналы и другую продукцию в школе, кинотеатре, больнице, церкви, на почте или на рынке. Также предприниматель не платит, если открывает, например, парикмахерскую. Потому что оказывает бытовые услуги и заодно продает товары. К месту торговли предъявляют требования. Максимальная площадь точки — 100 кв. м. Максимальная площадь витрины — 10% от всего пространства. Предусмотрены и льготы для индивидуальных предпринимателей на патенте и субъектов на ЕСХН.

Кратко поясним, что означают термины.

Патент — специальная система налогообложения. ИП не выплачивает сбор, если выбирает такой режим. Вместо этого подает заявку и оплачивает патент на конкретную деятельность. Далее выплачивает сумму в бюджет и работает без налогов.

ЕСХН — единый сельскохозяйственный налог. Этот режим ограждает от регулярных выплат тех, кто работает в сфере сельского хозяйства. ИП освобождаются от налогов на доходы физических лиц, на имущество физических лиц, на добавленную стоимость. Организации — от налога на прибыль и имущество организаций.

Как рассчитать торговый сбор

Торговый сбор ежеквартальный, поэтому платеж вносят раз в три месяца за каждый торговый объект. Крайний срок выплаты — 25-ое число месяца, который следует за расчетным месяцем квартала. Муниципальные власти устанавливают налоговые ставки. Исходя из них, предприниматели и организации рассчитывают сумму самостоятельно. Владельцы бизнеса заранее встают на учет как налогоплательщики ТС и передают налоговой уведомление по форме ТС-1, где указывают:

- ставку сбора для торговой точки;

- торговый сбор за квартал;

- ставку сбора для одного квадратного метра площади объекта;

- информацию о льготах;

- итоговый ТС за 3 месяца.

Отправляйте сведения и деньги вовремя, чтобы ФНС не начислили штраф (20% от ТС за опоздание и 40% — за умышленное уклонение). Если налоговая служба обнаружит незарегистрированную торговую деятельность, еще и посчитает ТС без участия предпринимателя. Обычно результаты подсчетов не радуют, поэтому будьте внимательны.

На величину ТС влияют физическая характеристика торгового объекта и ставка по торговому сбору. Торговый сбор — произведение показателей. Физическая характеристика — это, как правило, площадь объекта. Ставка сбора — денежный объем в рублях. Его устанавливают местные власти нормативными правовыми актами в городах, где разрешено вводить торговый сбор. Муниципальные власти вправе устанавливать различные размеры ставок для районов города и торговых точек. Снижают ставку сбора до нуля, если считают нужным.

Сумма выплаты зависит от торговой площади. Если она меньше 50 кв. м., сбор фиксированный. Если больше — ТС считают по количеству метров. Бизнесмены не выплачивают ТС, если ничего не продали за квартал. Но в то же время вносят всю сумму, если склад работал один день. Если вы открываете точку продажи, подайте в налоговую заявление по форме ТС-2, чтобы не попасть на штраф.

Что изменится в 2022 году

Если вы торгуете через объекты стационарной сети и площадь зала более 50 квадратных метров, ставка формируется в расчете на один кв. м. пространства. Если торгуете со склада — в расчете на один кв. м. площади складского помещения. Законодательство обозначило подход в Налоговом кодексе с 1 января 2022 года.

С этой же даты начали регулировать порядок расчета и уплаты ТС по конкретным видам деятельности, обязали сообщать о закрытии торговой точки в течение 5 дней после завершения работы. Указали особенности подсчета и выплаты ТС при торговле в зависимости от вида договора.

Установили новый коэффициент-дефлятор — коэффициент, который учитывает изменение стоимости товаров и услуг в предыдущем периоде. Его формируют каждый год. В 2019 году коэффициент составлял 1,317. Теперь он равен 1,382.

Заключение о сборе при торговле со склада в 2022 году

Мы подробно описали особенности сбора при торговле со склада, поделились новостями 2022 года. Теперь разобраться в теме будет чуть проще. Главное — не забывать про своевременность оплаты и нюансы вашего бизнеса.