Как подать декларацию для вычета налогов: пошаговая инструкция

Налоги, которые вы заплатили в бюджет государства, можно вернуть. Так называемый налоговый вычет могут получить те, кто воспитывает детей, купил жильё, потратил деньги на лечение или образование. Рассказываем, как правильно заполнить декларацию 3-НДФЛ и вернуть налоги.

На налоговый вычет могут претендовать только граждане РФ, которые платят налог на доходы физических лиц (НДФЛ) по ставке 13%. Чтобы получить вычет, нужно подать декларацию по форме 3-НДФЛ. Это можно сделать несколькими способами.

1. В Личном кабинете на сайте налоговой.

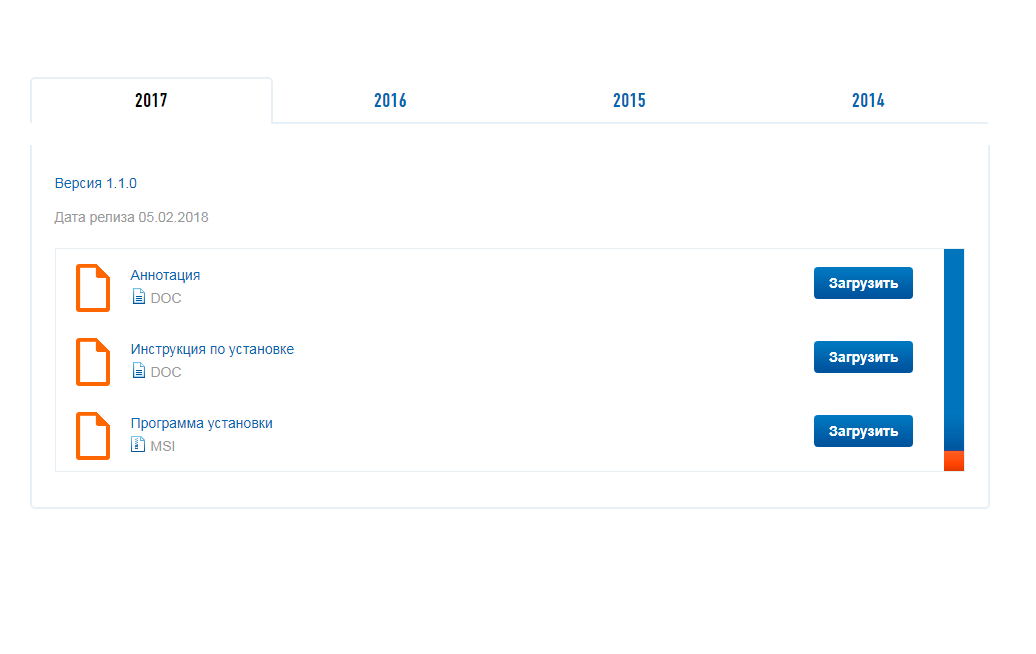

2. Через программу «Декларация». Её нужно скачать и установить на свой компьютер. Инструкция по установке программы также есть на сайте налоговой, а инструкция по заполнению есть даже в видеоформате .

3. На бумаге. Бланк с формой декларации можно скачать на сайте налоговой и заполнить её от руки заглавными печатными буквами. Примеры заполнения есть там же на сайте. Заполненную декларацию нужно принести в отделение ФНС по месту жительства или пребывания или в МФЦ. Но имейте в виду, что с 30 марта до 30 апреля 2022 года все отделения ФНС будут закрыты.

Мы разберём подробно первый способ: подача декларации через Личный кабинет на сайте ФНС.

Шаг 1. Получить полный доступ к Личному кабинету

Зайти на сайт ФНС можно двумя способами: с ИНН и паролем или через подтверждённый аккаунт в «Госуслугах». Пароль для входа на сайт можно было получить, придя в налоговую лично, — если вы не успели сделать это до карантина, то сейчас такой способ не подойдёт: отделения ФНС закрыты минимум до конца апреля 2022 года.

Для входа через «Госуслуги» потребуется подтверждённая учётная запись на этом сайте. Если вы ещё не зарегистрированы на «Госуслугах», то алгоритм такой:

1. Зайти в регистрационную форму .

2. Указать свои ФИО, мобильный телефон и адрес электронной почты, затем ввести код подтверждения регистрации, который придёт вам в СМС.

3. Заполнить профиль пользователя: СНИЛС и паспортные данные. Они должны пройти проверку в ФМС и Пенсионном фонде РФ, это займёт от нескольких часов до нескольких дней.

4. Подтвердить личность: это можно сделать через приложения или сайты Сбербанка , Тинькофф Банка или Почта Банка , если вы клиенты этих банков. Ещё варианты — заказать получение кода с подтверждением по почте или обратиться с паспортом и СНИЛС в МФЦ. Но эти варианты плохо работают в период карантина.

Когда вы войдёте в Личный кабинет на сайте ФНС, нужно будет пройти на вкладку с заполнением декларации 3-НДФЛ («Жизненные ситуации» — «Подать декларацию 3-НДФЛ» — «Заполнить онлайн»). Затем понадобится получить электронную подпись. Это делается буквально в два клика и занимает от 30 минут до суток. Обязательно запомните пароль: он вам ещё пригодится.

Шаг 2. Заполнить данные

Когда ваша электронная подпись будет готова, откроется меню для заполнения онлайн-декларации.

Налоговый орган, который привязан к вашей прописке, «подтянется» автоматически.

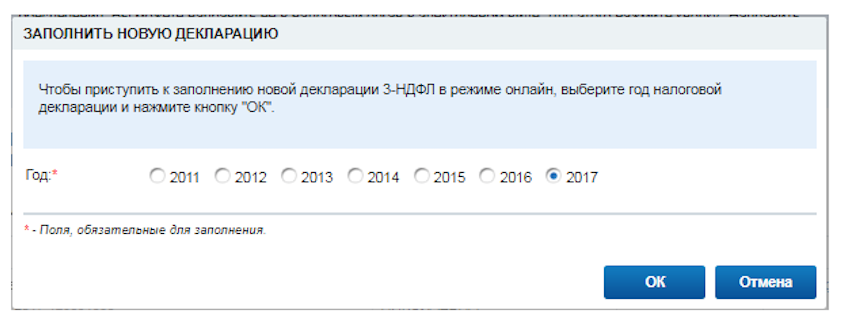

Выберите год, за который хотите подать декларацию. Вернуть налоги можно за три последних года: 2019, 2018 и 2017. Для каждого года понадобится отдельная декларация. Для примера мы заполним декларацию за 2019 год.

Если вы подаёте декларацию за выбранный год впервые, выберите «Да».

Если в течение этого года вы находились в России больше 183 дней, то вы — налоговый резидент РФ. Выбирайте «Да».

Шаг 3. Указать доходы

В этом пункте нужно указать все доходы за 2019 год. Если вы подаёте декларацию, чтобы получить налоговый вычет, то ваши доходы должны облагаться налогом по ставке 13%. Подробнее о таких доходах можно прочитать в нашей статье .

Доходы физических лиц, которые облагаются ставкой в 13%:

доход от сдачи имущества (например, квартиры) в аренду;

оказание услуг — например, если вы делаете кому-то маникюр за деньги, нанялись в качестве грузчика или дали платную рекламу в своём блоге;

получение денег в качестве наследника автора произведений науки, литературы, искусства или автора изобретений;

продажа имущества, которым владели меньше трёх лет (для жилья — меньше пяти лет, если только оно не досталось вам в подарок или наследство от близких родственников). Если это был ваш единственный доход за год, который облагается по ставке 13%, то чтобы получить вычет, вы должны заплатить с этого дохода хоть какой-то налог;

получение в подарок машины, квартиры или ценных бумаг не от близкого родственника;

выигрыш в лотерею, на ставках или в азартных играх больше 4 тысяч ₽ за год;

Помните, что вернуть в качестве вычета можно не больше той суммы, которую вы заплатили в налоговый бюджет.

Самый частый вариант — зарплата в компании, которая сама оплачивает за вас налоги. В этом случае нужно заказать в бухгалтерии на работе справку 2-НДФЛ и внести данные из неё в декларацию в личном кабинете ФНС. Для каждого пункта есть подсказки (нажмите на кружок со знаком вопроса).

В окошке «Вид дохода» можно указать общие суммы доходов, у которых один и тот же код (код и сумма дохода указаны в справке 2-НДФЛ).

Чтобы просмотреть весь пункт «доходы», листайте слайдер

Шаг 4. Выбрать вычеты

В этом пункте нужно указать, на какие вычеты вы претендуете. Подробно о видах и суммах налоговых вычетов мы рассказывали в статье «Инструкция: что такое налоговый вычет и как его получить».

Имущественный вычет. Полагается, если вы купили жильё, земельный участок под него или построили свой дом, а также если брали ипотеку.

Стандартный вычет. Полагается родителям, мачехам и отчимам с детьми до 18 лет, а если дети учатся на очной форме обучения — то до 24 лет.

Социальные вычеты. Полагаются за траты на обучение, лечение и покупку лекарств, благотворительность, взносы в НПФ, добровольное страхование жизни (от 5 лет).

Инвестиционный вычет. Положен за взносы на индивидуальный инвестиционный счёт (ИИС).

Шаг 5. Заполнить вычеты и приложить документы

Имущественный вычет

Вероятно, о вашей квартире ФНС уже знает — тогда в личном кабинете будут автоматически «подгружены» сведения об имуществе.

Если нет — данные нужно заполнить самостоятельно: выбрать наименование, владельцев объекта, ввести кадастровый номер и указать способ приобретения (договор купли-продажи с датой регистрации права собственности или долевое участие в строительстве с датой акта передачи). В нашем примере это будет квартира, купленная на «вторичном» рынке.

Далее следует указать стоимость жилья — за сколько денег (личных или взятых вами в кредит) вы его купили. Если вы частично оплачивали покупку материнским капиталом, в декларации следует указать стоимость за вычетом капитала.

Если вы покупали жильё с помощью ипотечного кредита, то в соседнем окошке укажите сумму переплаты по кредиту.

В поле «Итоговые суммы расходов» укажите, обращались ли вы ранее в налоговую за имущественным вычетом. Имейте в виду: вычет на стоимость жилья даётся налогоплательщику раз в жизни, но его можно переносить на другие объекты, если не использовали полностью (такое может быть, если жильё стоит меньше 2 миллионов ₽). Право на вычет по ипотеке также даётся один раз в жизни, но остаток уже не переносится на другие объекты.

Сколько составит имущественный налоговый вычет

13% от стоимости жилья, но не больше 260 тысяч ₽. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽.

Далее программа автоматически определит сумму, которую вам вернёт государство. Выплата в виде вычета не может быть больше, чем сумма налогов, которую вы заплатили в бюджет в течение года, за который подаёте декларацию. Скорее всего, ваш имущественный вычет не покроется налогами за один год — тогда, чтобы вернуть остатки, нужно будет подать новую декларацию в следующем году.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право и траты на жильё. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Обратите внимание: максимальный размер одного файла не может быть больше 10 мегабайт, а все файлы не должны быть «тяжелее» 20 мегабайт. Если сканы или фото «весят» больше, то попробуйте уменьшить качество изображения в настройках фоторедактора.

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Стандартный вычет

Родители (или мачехи, или отчимы, или опекуны), которые хотят получить вычет на своих детей, ставят галочку в пункте «Стандартный вычет на детей».

Далее нужно ввести сведения о своих доходах по месяцам. Если вы работаете официально, то эту информацию можно взять из справки 2-НДФЛ — там как раз указаны порядковый номер месяца, коды и суммы доходов.

Затем нужно указать дату рождения ребёнка и выставить подтверждающие галочки, где необходимо. Если детей несколько, то на каждого нужно заполнить отдельное окошко (нажмите кнопку с плюсом «Добавить сведения о ребёнке»).

Если ваш работодатель предоставлял вам стандартный налоговый вычет, но не в полном объёме, и в декларации вы хотите вернуть оставшуюся часть, — укажите в последнем окошке, какую сумму вычета вам уже предоставили. Это можно узнать в справке 2-НДФЛ (Пункт 4 «Стандартные, социальные и имущественные налоговые вычеты», коды вычетов: 126–148).

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит стандартный вычет

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для стандартного вычета:

свидетельство о рождении ребёнка;

документ о регистрации брака между родителями;

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

справка об инвалидности ребёнка (если ребёнок — инвалид);

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Социальный вычет

Обучение, лечение, благотворительность

В окошках нужно вписать суммы, которые вы потратили на каждый из «социальных» расходов в течение года, за который подаёте декларацию — в нашем случае за 2019 год. Считайте только те расходы, которые сможете подтвердить документами: чеками, квитанциями, платёжками из банков.

Помните, что общая сумма социального вычета не может превышать 120 тысяч ₽ в год. Если вы потратили больше, выберите для вычета часть расходов — чтобы не тратить время на подтверждающие документы.

Исключение составляют расходы на обучение детей (вычет дают на сумму не больше 50 тысяч ₽, эти траты не входят в общий «социальный» лимит) и на дорогостоящее лечение из списка постановления правительства (вычет на эти траты ограничен только размером налогов, которые вы уплатили за год, и он также не входит в общий «социальный» лимит).

Сюда входят траты на взносы, если вы заключили договор негосударственного пенсионного обеспечения с негосударственным пенсионным фондом (НПФ), договор добровольного пенсионного страхования со страховой организацией или договор добровольного страхования жизни на срок не менее пяти лет.

В декларацию нужно внести сведения о страховой организации или пенсионном фонде — их можно посмотреть в договоре.

Если часть социальных вычетов предоставлял ваш работодатель, то в последнее окошко впишите эту сумму. Её можно посмотреть в справке 2-НДФЛ (Пункт 4 «Стандартные, социальные и имущественные налоговые вычеты», коды вычетов: 320, 321, 324).

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит социальный вычет

13% от суммы, которую вы потратили на «социальные» расходы. Эта сумма не должна быть больше 120 тысяч ₽ в год по всем социальным вычетам (кроме расходов на дорогостоящее лечение и обучение детей — они считаются отдельно). То есть получить на руки в виде вычета получится максимум 15 600 ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет и траты. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Обратите внимание: максимальный размер одного файла не может быть больше 10 мегабайт, а все файлы не должны быть «тяжелее» 20 мегабайт. Если сканы или фото «весят» больше, то попробуйте уменьшить качество изображения в настройках фоторедактора.

Вот какие документы нужны для разных социальных вычетов.

договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему;

лицензия образовательной организации (если в договоре отсутствуют её реквизиты);

платёжные документы, которые подтверждают ваши расходы на обучение (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.);

если оплачиваете обучение ребёнка, брата или сестры, нужны также: справка, подтверждающая очную форму обучения в соответствующем году (если этого пункта нет в договоре с образовательным учреждением); свидетельство о рождении ребёнка; документы, подтверждающие родство с братом или сестрой.

На оплату лечения:

договор с медицинским учреждением на оказание медицинских услуг;

справка об оплате медицинских услуг — с кодом 1, если лечение было обычным, и с кодом 2, если дорогостоящим (это важно), выданная медицинским учреждением, оказавшим услугу;

лицензия медицинской организации, если в договоре или справке нет её реквизитов.

На оплату лекарств:

рецептурный бланк по форме №107-1/у;

платёжные документы, которые подтверждают ваши расходы на покупку медикаментов (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.).

На страховые взносы ДМС:

договор ДМС или страховой медицинский полис добровольного страхования;

копия лицензии страховой компании, если в договоре нет её реквизитов;

платёжные документы, которые подтверждают ваши расходы на уплату страховых взносов (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.).

договор (или страховой полис) с негосударственным фондом или страховой компанией;

платёжные документы, которые подтверждают ваши траты (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.);

если вы оплачивали не за себя: документ, подтверждающий родство (например, свидетельство о рождении или о браке).

платёжные документы (квитанции к приходным кассовым ордерам, платёжные поручения, банковские выписки и т. д.);

договоры или соглашения на пожертвование, оказание благотворительной помощи и т. д.

Инвестиционный вычет

В окошко нужно вписать сумму, которую вы внесли на ИИС в том году, за который сейчас получаете вычет.

Вернуть налоги можно максимум за 400 тысяч ₽. Если вы внесли на ИИС больше этой суммы, укажите в окошке 400 тысяч ₽, — больше не даст вписать сама программа.

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит инвестиционный вычет

13% от суммы, которую вы внесли на ИИС в течение года, но не больше 52 тысяч ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для инвестиционного вычета:

договор на ведение ИИС или брокерское обслуживание;

документы, которые подтверждают зачисление средств на ИИС (платёжное поручение из банка, приходно-кассовый ордер или выписка от брокера на зачисление взноса).

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Шаг 6. Оформить заявление на возврат налога

После того как вы отправите декларацию, у налоговой будет три месяца на проверку всех ваших сведений и документов — это называется камеральная проверка. В начале и конце проверки ФНС пришлёт вам уведомления, их можно будет увидеть на вкладке «Сообщения» в «Личном кабинете».

Когда ваше право на вычет подтвердится, на вашем лицевом счёте появится переплата по НДФЛ. Чтобы эти деньги перечислили на вашу банковскую карту, нужно написать заявление на возврат налога и указать в нём банковские реквизиты. Это можно сделать двумя способами.

Через «Личный кабинет»

Когда завершится камеральная проверка, во вкладке «Мои налоги» в вашем «Личном кабинете» на сайте ФНС появится блок «Переплата». Рядом с ним будет кнопка «Распорядиться». Если нажать на эту кнопку, откроются поля для реквизитов банка — туда нужно вписать данные счёта, куда налоговая переведёт деньги.

Заявление на возврат НДФЛ можно написать от руки или напечатать на компьютере, распечатать и подписать — образец есть на сайте ФНС. Скан или качественное фото этого заявления нужно прикрепить как документ к электронной декларации. В этом случае необязательно следить за окончанием камеральной проверки в «Личном кабинете» — если декларация будет заполнена правильно, а документы верны, то налоговая пришлёт вам начисленный налог на тот счёт, который будет указан в заявлении на возврат.

Декларация 3-НДФЛ

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Декларацию 3-НДФЛ должны подавать физлица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

- физлиц, не являющихся ИП (подп. 1 п. 1 ст. 228 Налогового кодекса);

- ИП и лиц, занимающихся частной практикой (например, адвокатов, нотариусов) (п. 1-2 ст. 227 НК РФ);

- иностранных граждан, работающих по патенту в двух случаях: если общая сумма налога, который нужно уплатить, превышает размер уже уплаченных фиксированных платежей (только для иностранцев, трудящихся у физлица для помощи в личных и домашних делах, в том числе если они покидают Россию до конца налогового периода) либо при аннулировании патента (п. 8 ст. 227.1 НК РФ).

Отметим, что обязанность представлять налоговую декларацию по НДФЛ ИП не ставится в зависимость от факта получения предпринимателем дохода в соответствующем налоговом периоде. При этом ИП не может представить в налоговый орган единую (упрощенную) налоговую декларацию (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

Одновременно в законодательстве прямо определено, когда незарегистрированные в качестве ИП физлица должны подавать декларацию 3-НДФЛ. Эта обязанность возникает, если гражданин получил следующие виды доходов (ст. 228 НК РФ):

- вознаграждение от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров, включая доходы по договорам найма или договорам аренды любого имущества;

- от продажи имущества и имущественных прав;

- от источников, находящихся за пределами России;

- выигрыши, выплачиваемые операторами лотерей, распространителями и организаторами азартных игр;

- вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- доходов в денежной и натуральной формах в порядке дарения;

- доходов в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций;

- других доходов, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226, п. 14 ст. 226.1 НК РФ.

В налоговых декларациях необходимо указать:

- все полученные в налоговом периоде доходы, если иное не предусмотрено п. 4 ст. 229 НК РФ;

- источники выплаты доходов;

- налоговые вычеты;

- суммы налога, удержанные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

При этом в декларации можно не указывать:

- доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ (за исключением доходов, указанных в п. 60 и п. 66 ст. 217 НК РФ);

- доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218-221 НК РФ (п. 4 ст. 229 НК РФ).

Форма

Ознакомьтесь с примером заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ), подготовленным экспертами компании “Гарант”

С 1 января 2022 года в декларации 3-НДФЛ можно не указывать доходы от продажи недвижимости или другого имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения им. Нововведение касается тех, кто имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) – для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. – для иного недвижимого имущества;

- 250 тыс. руб. – для иного имущества (за исключением ценных бумаг).

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ). Поскольку в этом году 30 апреля выпадает на выходной день, то последним сроком представления отчетности будет являться 4 мая 2022 года.

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справка о доходах и суммах налога физического лица (форма по КНД 1175018) (форма применяется с 1 апреля 2022 г.), которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки о доходах и суммах налога физического лица (форма по КНД 1175018) налогоплательщик переносит в декларацию 3-НДФЛ.

С 1 января 2022 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного НДФЛ в составе налоговой декларации (п. 4 ст. 229 НК РФ).

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1 тыс. руб.

В НК РФ предусмотрены обстоятельства, при которых декларацию нужно подать, не дожидаясь окончания года, в котором был получен доход. К ним относятся следующие случаи:

- прекращение деятельности в качестве ИП или частной практики до конца налогового периода (декларация представляется в 5-дневный срок со дня прекращения такой деятельности;

- выезд иностранца, доходы от деятельности которого подлежат налогообложению, за пределы России (декларация представляется им не позднее чем за один месяц до выезда) (п. 3 ст. 229 НК РФ).

СОВЕТ

Перед заполнением декларации рекомендуем ознакомиться с письмом ФНС России от 12 декабря 2017 г. № ГД-4-11/25247@ , в котором приведен обзор типичных ошибок, которые налогоплательщики допускают при заполнении формы 3-НДФЛ .

Если в налоговом периоде налогоплательщик, не являющийся ИП, не получал облагаемых НДФЛ доходов или получил только доходы, НДФЛ с которых был удержан налоговыми агентами, декларацию подавать не нужно. Добавим, что даже если налогоплательщик не обязан подавать декларацию 3-НДФЛ, он вправе сделать это по своему усмотрению в налоговый орган, но только по месту жительства: по месту пребывания декларацию подать нельзя (п. 2 ст. 229 НК РФ, письмо ФНС России от 30 января 2015 г. № ЕД-3-15/290@). Наиболее часто это право используется при подаче налоговой декларации для получения налоговых вычетов. Напомним, что декларацию по НДФЛ только с целью получения налоговых вычетов можно подать в любое время в течение года.

Как рассчитываются суммы налоговых вычетов для физических лиц, а также когда и в какие сроки можно вернуть налог, читайте в материале: Налоговые вычеты для физических лиц.

Как составить декларацию

Заполнить налоговую декларацию по форме 3-НДФЛ можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой “Декларация”, размещенной на официальном сайте ФНС России в разделе “Программные средства” – “Декларация”. Программа позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате .pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через “Личный кабинет налогоплательщика”.

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России “Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ”. Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата .xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы “Декларация” и других программных средств. Правильно составить налоговую декларацию вам также поможет памятка, подготовленная экспертами компании “Гарант”.

Как подавать декларацию

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Как заплатить НДФЛ самостоятельно

В предыдущей статье мы говорили, что за всех работающих россиян НДФЛ платит работодатель.

Сегодня расскажем, что делать тем, у кого нет официальной работы, и тем, кто получил доход, за который никто не заплатил налог.

Если вы фрилансер, рантье или профессиональный покерист, вам придется самостоятельно посчитать и заплатить НДФЛ. Разберемся, зачем и как.

Времена меняются, плати налоги

Эта статья — одна из первых в Т—Ж. Когда мы ее выпустили, биткоин еще был по триста, Гнойный еще не победил Оксимирона, в «Икее» еще не продавались акулы и никто не знал значения фразы «пакет Яровой».

За четыре года многое изменилось в налоговом законодательстве, но не само требование платить налоги. Зато ФНС стала активнее и технологичнее, и если в те счастливые времена можно было еще туда-сюда , то сейчас уже ни туда, ни сюда — налоги надо платить. Мы освежили статью.

Встречайте: проверки счетов, рейды налоговой, красивый личный кабинет налогоплательщика и самозанятые.

Может, получится не платить?

Платить налоги — это конституционная обязанность граждан. Если от этой обязанности уклоняться, можно попасть на штраф, а за крупную задолженность даже предусмотрена уголовная ответственность.

Доначисление налогов и пеней. Если налоговая узнает о том, что человек не платил налоги, она может доначислить к уплате налоги за 3 года — 13% от доходов. И пени за просрочку — 1/300 ставки рефинансирования ЦБ за каждый день.

Штраф. За неуплату налогов штраф составляет от 20 до 40% от неуплаченной суммы. Если вы получаете доход 30 000 Р и не сообщаете об этом в налоговую, за год штраф может составить 18 720 Р .

Еще существует штраф за несданные декларации — до 30% от суммы налога за каждый год.

Уголовка. Уголовная ответственность грозит тем, кто очень давно и много не платит налоговой. Простым гражданам — фрилансерам или владельцам квартир — вряд ли стоит бояться, но мы обязаны вас предупредить.

Если за 3 года задолженность по налогам составит 900 000 Р и это будет 10% от всех налоговых обязательств человека или 2 700 000 Р без привязки к годам и процентам, то по уголовному кодексу могут заставить заплатить 300 000 Р штрафа или посадить на год в тюрьму.

Незаконное предпринимательство. Если деятельность человека становится систематической и приносит регулярный доход, это уже предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и заставить платить 2000 Р штрафа.

Если доход за время незаконного предпринимательства превысит 1 500 000 Р , грозит уже не административная, а уголовная ответственность: штраф до 300 000 Р или арест на 6 месяцев. Правда, применяют эту статью редко и с учетом ограничений.

В итоге может накопиться большая сумма — в десятки раз больше той, что заплатили бы добровольно.

Что может привлечь налоговую

У налоговой достаточно инструментов для выявления доходов, с которых не заплатили налоги. Но как именно ей это удастся сделать в конкретном случае и кому не повезет, заранее никто не знает. Один человек может годами проводить через свой счет миллионы рублей, не платить налоги и никогда не попасться. А другой может разочек получить 100 тысяч за халтурку, не заплатить налоги и получить штраф.

Вот какими способами налоговая может находить незадекларированные доходы.

Проверка счетов. Заинтересовать налоговую может то, что к вам на счет регулярно поступают крупные суммы. Налоговой не составит труда доказать систематичность получения доходов после проверки счетов.

С 2014 года банки обязаны по запросу налоговой сообщать об открытии и закрытии счетов и изменении реквизитов граждан.

Налоговая вправе потребовать выписку по счету в четырех случаях:

- Инспекция проводит камеральную проверку декларации, которую сдал человек.

- Инспекция проводит выездную проверку физического лица.

- Налоговой нужны данные о расчетах физлица с другим человеком, которого проверяют.

- Инспекция запросила разрешение на выписку в управлении ФНС по региону, и его руководитель письменно согласился.

Если есть эти основания, банк обязан предоставить налоговой выписку по счетам. Банк не вправе спрашивать, почему налоговая запрашивает информацию о счете. После запроса из налоговой у банка есть 3 дня, чтобы предоставить выписку инспекции, в противном случае банк оштрафуют.

В 2018 году налоговая попросила у Минфина еще больше полномочий в отношении сведений о переводах на карты. В ближайшее время может появиться автоматический контроль — налоговая без труда будет находить незадекларированные доходы. Возможно, ФНС сможет контролировать движения денег по счетам всех людей на территории России. Или сможет получать информацию из банков без проверок и разрешения руководства. Но пока для запроса нужны основания, хотя найти их не так уж сложно.

Подозрительные операции. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требование закона. Придется объяснить, откуда деньги. Но не налоговой, а именно банку.

Регулярная деятельность в соцсетях. Налоговые инспекции не скрывают, что проверяют услуги в соцсетях, чтобы выявить нарушения. Уже был случай, когда Тверская налоговая провела рейд и вычислила незарегистрированную кондитерскую. Что это было — непонятно, такого понятия, как рейды, у налоговой формально нет. Но факт остается фактом: налоговики следят за незаконным предпринимательством. Автоматически налоги при этом они не доначислят, но могут сделать так, что вы сами во всем признаетесь: вызов на допрос в налоговую не самое приятное дело. Особенно когда и правда есть незадекларированный доход.

Каждая налоговая проверка должна быть экономически целесообразна для бюджета. Но проверить могут кого угодно. Поводом может стать жалоба покупателя, соседа или информация о ваших доходах в чужой декларации.

Не платить налоги — незаконно и рискованно. А платить налоги можно по-разному. Выберите удобный способ.

Это самый муторный способ. Он подходит тем, у кого нерегулярный доход. В противном случае все равно придется зарегистрировать ИП или оформить себя как самозанятого.

Каждый год вам придется заполнять и подавать декларацию и платить НДФЛ. В декларации вы должны указать все свои доходы по отдельности, даже если каждый месяц вы работали на 8 проектах одновременно.

Плюсы. Не нужно открывать ИП или ООО, вести бухгалтерию и платить за обслуживание еще одного счета в банке.

Минусы. Если у вас было много мелких заработков, в декларации придется указать их все. Подача декларации не избавит от риска ответственности из-за незаконного предпринимательства, если ваша деятельность носит систематический характер и приносит регулярный доход.

Самый простой вариант для фрилансера — заключить договор с заказчиком. Если заказчик — ИП или компания, он станет вашим налоговым агентом и удержит налог из вашего дохода.

По договору вы будете работать официально, поэтому сможете получить у клиента справку 2-НДФЛ, чтобы оформить кредит или получить визу.

Не каждый заказчик согласится подписать договор: у него появится дополнительное бремя в виде лишней отчетности и страховых взносов.

Плюсы. Вам не нужно самостоятельно думать о налогах — их удержит заказчик.

Минусы. На заказчика ложится дополнительное бремя: нагрузка на бухгалтера и страховые взносы сверх вашей зарплаты. Возможно, в обмен на заключение договора заказчик предложит вам уменьшить стоимость работ. Если заказчик физическое лицо, налог придется рассчитать и уплатить самостоятельно.

Это железный вариант сделать все по закону и избежать любых рисков. Особенно если вы зарабатываете только фрилансом и у вас регулярный доход.

Если доход нерегулярный, например вы изредка печете торты на заказ, консультируете по правовым вопросам или составляете договоры, можно просто сдавать декларацию 3-НДФЛ по итогам года и платить 13% от прибыли. Это может быть даже удобнее, потому что не надо думать про бухгалтерию и счет в банке.

Статус предпринимателя может быть выгоден фрилансеру. Например, можно перейти на УСН — упрощенную систему налогообложения — и платить в бюджет 6% от доходов. Чтобы зарегистрироваться как ИП, нужно подать заявление в регистрирующую налоговую или МФЦ и уплатить госпошлину — 800 Р . А можно это сделать не выходя из дома — через сайт госуслуг. При удаленной регистрации при помощи электронной подписи пошлины нет.

Плюсы. Как ИП, вы можете выбрать упрощенную систему налогообложения и платить один налог со ставкой 6%. Благодаря современным сервисам отчетности вести и отчитываться по ИП несложно. Юрлица любят работать с ИП, потому что для них это легально и легко.

Минусы. Нужно подумать про онлайн-кассы, счет в банке и бухгалтерию. А еще лицензии и страховые взносы, которые не зависят от дохода.

Это еще один способ оформить свой бизнес, который приносит регулярный доход, по закону. Мы уже писали о нем очень много и подробно и будем писать еще.

Налог на профессиональный доход подходит и физическим лицам, которые зарабатывают услугами или товарами своего производства, и ИП, у которых доход не больше 2,4 миллиона рублей в год.

Этот налог нужно платить со всех доходов, которые поступают в рамках профессиональной деятельности, то есть с выручки от клиента. Если перейти на новый режим, можно будет платить меньше: 4% от дохода при работе с физлицами и 6% — с ИП и компаниями. А еще забыть про онлайн-кассы , социальные взносы и декларации. По итогам месяца налоговая сама рассчитает налог и пришлет сумму к уплате.

Плюсы. Если оформить себя как самозанятого, бизнес станет легальным, можно не бояться штрафов. Ставка налога может быть меньше, чем на УСН. В отличие от ИП не нужно думать про онлайн-кассы, отчисления в фонды, а в отличие от физических лиц — про декларации. Зарегистрироваться легко можно через личный кабинет налогоплательщика или приложение «Мой налог».

Минусы. Пользоваться этим режимом смогут только те, у кого доход не больше 2,4 миллиона в год, доходы сверх лимита будут облагаться налогами по другим режимам. В пенсионный фонд с этого налога ничего не идет.

Как отчитаться

Уплата НДФЛ обычными гражданами состоит из трех этапов: заполнения декларации, отправки декларации и самого платежа.

последний день подачи декларации

Самый простой и удобный способ — заполнить декларацию в личном кабинете на сайте налоговой

Заполнить декларацию 3-НДФЛ. Есть несколько способов заполнить декларацию. Можно скачать бланк и вписывать все данные вручную, заполнить электронную декларацию в личном кабинете налогоплательщика или воспользоваться специальной программой. Вы ответите на вопросы, а программа заполнит декларацию за вас.

Идентификационный номер налогоплательщика можно взять из свидетельства о постановке на налоговый учет или уточнить на сайте Тинькофф-банка. Поле «ИНН» можно оставить пустым — декларацию все равно примут

Что такое справка 3-НДФЛ

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Налоговая декларация 3-НДФЛ относится к тем видам отчетов, которые заполняют и подают самостоятельно. Большинство россиян вообще никогда не сдавали такой документ в ФНС, хотя у них и могли быть доходы, которые подлежат налогообложению по законодательству РФ. Граждане могли не знать об этом или скрывать доходы целенаправленно. Однако незнание правил, не защитит от штрафов. И если налоговая служба узнает об уклонении от налогов, то назначит наказание.

- Зачем нужна справка 3-НДФЛ

- Когда без 3-НДФЛ не обойтись

- Поощрения от юридических лиц и ИП

- Подарки от физических лиц

- Продажа имущества до определенного срока

- Другие поступления

- Где взять справку

- Что нужно указывать в декларации

- Когда сдавать отчет о доходах

- Документы, необходимые для подачи декларации

- Способы подачи справки 3-НДФЛ

- Ответственность налогоплательщика

Так справка 3-НДФЛ это обязательный отчет или добровольный, кто должен его заполнять и как оформить такую декларацию, разобрался Бробанк.

Зачем нужна справка 3-НДФЛ

Налоговая декларация 3-НДФЛ – это отчет, который заполняют налогоплательщики, когда информируют налоговую службу о своих доходах. В документе указывают сведения о полученных прибылях за предыдущий год.

Обязаны заполнять и подавать в налоговую справку 3-НДФЛ:

- Индивидуальные предприниматели.

- Резиденты страны, занимающиеся частной практикой, в том числе адвокаты и нотариусы.

- Налоговые резиденты РФ, которые получают доходы зарубежом.

- Физические лица, с которыми рассчитываются работодатели по договорам ГПХ.

- Граждане, которые сдают в аренду любую собственность.

- Фрилансеры или другие работники, которые не оформили самозанятость и не отчисляют налоги от доходов.

- Физические лица, которые выиграли в лотерее или получили другие виды прибылей, не связанных с зарплатой.

Если ИП за отчетный год не вел деятельность, то он вправе подать в налоговую нулевую 3-НДФЛ.

Все, кто подает декларацию 3-НДФЛ, смогут вернуть часть ранее отчисленных в бюджет налогов с помощью компенсации налогового вычета. Его могут возместить по месту официальной работы, тем, кто работает по найму, или перечислить суммой на банковскую карту.

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Справку 3-НДФЛ иногда просят в банке у частных адвокатов, нотариусов или предпринимателей, при оформлении кредитной карты, карты рассрочки или для выдачи кредита наличными. В этом случае декларация выступает документом, который подтверждает платежеспособность потенциального заемщика. Чтобы документ приобрел юридическую силу и банк убедился в его подлинности, на нем должна стоять электронная или мокрая печать налогового органа.

Физические лица, у которых нет никакого дополнительного дохода, кроме заработка от основного работодателя, не подают декларацию 3-НДФЛ. Налоги с их заработка удерживает и выплачивает бухгалтерия сразу после начисления зарплаты. Но если появляется другой вид дохода, например, сдана в аренду машина или квартира, придется самостоятельно информировать налоговую службу о поступивших деньгах и оплачивать налог.

Когда без 3-НДФЛ не обойтись

Сдают отчет 3-НДФЛ, если налоговому резиденту поступят:

- вознаграждения от ИП и юрлиц;

- подарки от физлиц;

- прибыль от продажи имущества при определенном сроке владения;

- другие виды доходов.

Вторая цель подачи декларация 3-НДФЛ – получение компенсации за счет вычета из ранее уплаченного налога на доходы.

Поощрения от юридических лиц и ИП

Если работодатель решил поздравить коллектив с 23 февраля, 8 марта или Новым годом, отчитываться каждому работнику о полученном доходе не надо. Это сделает бухгалтерия. Причем существует лимит, до которого с премий не удерживают НДФЛ – 4 тысячи рублей в год. Все что будет подарено работникам сверх лимита – подлежит налогообложению.

Но есть случаи, когда гражданину придется самостоятельно вносить в декларацию сведения о полученном доходе, например при участии в лотерее. Налоговая ставка и необходимость представления отчета отличаются и зависят от того, кто организовал розыгрыш, и от того, кто победил. Если выиграл нерезидент, то налоговая ставка составит 30%. Гражданин РФ обязан уплатить 13% или 35%, процент зависит от организатора. Если это госорган, букмекерская контора, казино – 13%, если коммерческая компания, которая проводит розыгрыш как рекламную акцию – 35%.

Подавать отчет о прибыли и платить налог от полученной суммы придется, если выиграть больше 4 тысяч рублей. Самостоятельно отчитываться перед ФНС надо обо всех выигрышах от 4 000 до 15 000 рублей. При этом неважно, кто выдает приз – производитель, государство, букмекерская контора или тотализатор. Если единоразовый выигрыш больше 15 тысяч рублей, то отчитываться и перечислять налог обязан организатор розыгрыша.

Если подарок вручают компании или ИП, которые устраивали акцию в рекламных целях, то оплатить надо 35%. Но чаще всего подавать декларацию физлицу не приходится, это берет на себя организатор розыгрыша. Он сам перечисляет деньги в бюджет и не требует компенсацию налога от победителя. Если с физлица все-таки будут удерживать налог за приз, то его обязаны уведомить об этом письменно. В тексте письма от организатора розыгрыша указывают стоимость приза и сумму налога.

Налоговые вычеты не применяют к выигрышам в лотереи и азартные игры.

Подарки от физических лиц

Если даритель – физическое лицо, которое не относится к близким родственникам, дарит любое имущество – квартиру или машину – придется заплатить налог. При этом подаренные денежные суммы, независимо от величины, не облагают налогом.

Налоговая служба автоматически получает сведения о получателе дара, когда он регистрирует подаренное имущество. Чтобы не стать нарушителем, которого выявят в ходе контрольной проверки, заполните 3-НДФЛ и перечислите налог.

Если не отчитаться в ФНС о доходе и это станет известно налоговой службе, можно потерять намного больше. Умышленное уклонение от налогообложения приведет к штрафам, пеням и даже уголовной ответственности.

Продажа имущества до определенного срока

При продаже жилого имущества, которое находилось в собственности меньше 3 или 5 лет, необходимо заполнять справку 3-НДФЛ. Надо платить налог или нет, зависит от того, за какую сумму продано жилье. Если продали дороже, чем купили, налог обязателен.

Трехлетний минимальный срок владения имуществом устанавливают в тех случаях, когда:

- близкий родственник оформил дарение или наследовал имущество;

- квартиру приватизировали;

- оформили договор ренты с пожизненным содержанием.

Во всех остальных случаях применяется срок в 5 лет.

При продаже автомобиля минимальный период владения имуществом 3 года. Если срок меньше – надо заплатить налог.

Другие поступления

Другие виды полученных доходов, о которых необходимо отчитываться путем подачи декларации 3-НДФЛ:

- Сдача имущества в наем. При получении дохода от аренды владелец собственности должен оформлять справку 3-НДФЛ. С оплаты арендатора он оплатит налог в размере 13%. Подсчитывается сумма всех платежей за год.

- Ведение консультаций или преподавание. Это касается только тех случаев, когда консультационная или преподавательская деятельность ведется помимо основной работы.

- Доход из другой страны. При получении денег от иностранных компаний или физических лиц, нужно отчитаться об этом в декларации и уплатить 13%.

- Доходы по акциям, облигациям или другого вида инвестиционной деятельности, если передача отчета и удержание налога не входит в обязанности брокера.

Также информируют налоговую службу о полученной прибыли авторы или наследники авторских прав на произведения искусства, книги, изобретения, картины. Они также отдают в бюджет страны 13% от полученного дохода.

Где взять справку

Работники по найму не обязаны заполнять справку 3-НДФЛ. Но если того требуют обстоятельства, и у них есть прочие доходы помимо зарплаты, то взять бланк для заполнения декларации можно в бухгалтерии по месту работы. При этом убедитесь, что там выдали актуальную форму для заполнения.

С 2019 года бланк декларации 3-НДФЛ изменили – она стала чуть проще. Найти бланки для заполнения можно на официальном сайте ФНС. Формы можно скачать в бесплатном доступе. Также можно лично обратиться в отделение налоговой инспекции. Сотрудник предоставит бланк и образец для заполнения.

Скачайте бланк декларации 3-НДФЛ в двух форматах:

Что нужно указывать в декларации

Оказать помощь при заполнении декларации 3-НДФЛ могут специалисты в налоговой службе или на тематических форумах. Профессиональные компании, которые составляют отчеты за налогоплательщика для ФНС, могут потребовать дополнительную плату за помощь.

Декларации 3-НДФЛ содержит подробные сведения:

- о личных данных налогоплательщика;

- из документов, которые свидетельствуют о наличии дополнительных расходов и доходов;

- о расчете налоговых выплат.

Часть информации предоставляют в виде специальных кодов. Их классификацию и значение можно найти в Приложении 2 к приказу ФНС России от 03.10.2018 г. №ММВ-7-11/569@.

Когда сдавать отчет о доходах

Срок подачи декларации 3-НДФЛ зависит от цели:

| Цель | Срок |

| Требуется отчет о полученных доходах | До 30 апреля следующего года после отчетного. В 2022 году срок продлен до 30 июля из-за карантина по коронавирусу. |

| Для получения права на возмещение части уплаченных средств – налоговый вычет | Конкретных сроков нет, но воспользоваться вычетом можно только за 3 предыдущих года после возникновения права. |

Обратите внимание на то, что даже если налог уплачивать не придется, сообщить в налоговую службу о полученных средствах все равно необходимо. Иначе последуют штрафы и пени.

Для получения налогового вычета нужно, чтобы гражданин, который подает декларацию, официально работал и отчислял налоги от заработной платы. Если НДФЛ не уплачивали, то и возвращать деньги неоткуда.

Документы, необходимые для подачи декларации

Для подачи справки 3-НДФЛ для получения компенсации из ранее уплаченного налога придется собрать дополнительные документы.

В зависимости от вида вычета понадобятся разные комплекты бумаг. Чаще всего могут запросить:

- Паспорт заявителя.

- Свидетельства о рождении детей или об усыновлении.

- Свидетельство о праве собственности на имущество.

- Договор ипотеки при приобретении жилья в ипотеку, договор купли-продажи или контракт о долевом строительстве.

- Квитанции и чеки, подтверждающие сделки.

- Контракт с образовательным учреждением при возврате налога на обучение.

- Договор с медучреждением при возврате налога за лечение.

- Договор о приобретении ценных бумаг при возврате инвестиционного вычета.

Уточнить конкретный список документов на определенный вычет можно у сотрудников налоговой службы.

Способы подачи справки 3-НДФЛ

Налоговую декларацию 3-НДФЛ можно подать в двух видах: электронном и бумажном. Если подаете декларацию лично в налоговую инспекцию, то понадобится бумажная форма. При сдаче декларации сотрудник налоговой проверит правильность заполнения и наличие всех необходимых данных.

Если не можете обратиться в налоговую службу лично, за вас это может сделать уполномоченный представитель. У него должна быть нотариальная доверенность на представление интересов. Для экономии времени можно записаться на прием к сотруднику налоговой через портал госуслуг.

Отправить декларацию вместе с документами, подтверждающими право на вычет, можно по почте заказным письмом. Обязательно приложите список всех вложенных документов. Если отчет не примут, пришлют ответное письмо с причинами отказа. Такой способ удобен для тех, кто проживает не по месту регистрации.

Подать декларацию 3-НДФЛ можно и в электронном формате через портал госуслуг. Но для этого должен быть подтвержденный аккаунт и усиленная квалифицированная электронная подпись.

Еще один вариант подачи справки 3-НДФЛ в электронном формате – через сайт ФНС. Заполненный бланк справки экспортируйте в формате xml, поставите электронную подпись и отправить декларацию с отсканированными документами в налоговую.

Также подавать отчет 3-НДФЛ можно через МФЦ. Но только в тех регионах РФ, которые заключили с многофункциональными центрами соглашения на такой вид обмена информацией.

Ответственность налогоплательщика

При значительных суммах поступлений и уклонения от уплаты налога с них получателю грозит, в том числе и уголовная ответственность. Крупный налоговый долг:

- 900 000 руб., если эта сумма больше 10% от размера налогов к уплате за 3 года;

- 2,7 млн руб., которые не привязаны ни к годам, ни к процентам.

Наказание за уклонение – 100 тысяч рублей, в некоторых случаях и тюремное заключение. Если заплатить штрафы, недоимки и пени добровольно, то от наказания освободят. В той ситуации, когда НДФЛ не дотягивает до уголовной статьи, применяют штраф в размере 40% от суммы.

Ответственность за просроченную подачу справки 3-НДФЛ или умышленное уклонение от уплаты налогов наступает для физических лиц и ИП, которые обязаны отчитываться о полученных доходах. Меры ответственности определены в статье 119 НК РФ.

Если не предоставить вовремя отчетность по заработку, также назначат штраф. Его минимальный размер – 1000 рублей. За более позднюю подачу декларации назначат штраф в размере 5-30% от суммы неуплаченного налога, но не менее 1000 рублей. Кроме этого придется уплатить и сам налог.

Для тех, кто подает декларацию для получения части потраченных средств, никаких сроков нет, поэтому и ответственности за отсутствие документа не последует.

Как и куда подать декларацию 3-НДФЛ?

Декларацию для получения налоговых вычетов необходимо предоставить в инспекцию по месту регистрации. Про сроки подачи декларации мы писали ранее в статье «В какие сроки можно сдать декларацию». Заполнить 3-НДФЛ можно либо через сервис «Личный кабинет налогоплательщика для физических лиц» (далее — ЛК), либо с помощью программы «Декларация», либо на бланке формы в печатном виде или от руки. А сдать — в электронной форме или на бумаге.

Декларацию по форме 3-НДФЛ следует представить в инспекцию по месту жительства (подразумевается адрес регистрации, который указан в паспорте) (п. 2 ст. 11, п. 7 ст. 83 НК РФ).

Какими способами можно заполнить декларацию?

Заполнить декларацию 3-НДФЛ поможет:

1) «Личный кабинет налогоплательщика» на сайте ФНС России. Этот сервис позволяет заполнить 3-НДФЛ в онлайн-режиме и подать ее в электронном виде либо выгрузить заполненную декларацию в файл для дальнейшей печати и представления в инспекцию на бумаге. При заполнении сервис будет выдавать подсказки, а часть данных выгрузит автоматически из вашего личного кабинета. Этот способ — самый простой и быстрый, к тому же он не требует посещения инспекции.

2) Программа «Декларация». Ее можно скачать на официальном сайте ФНС России . Данная программа поможет в заполнении декларации, после чего 3-НДФЛ нужно распечатать и представить на бумаге в налоговую инспекцию.

3) Специализированная компания. Например, open-ndfl.ru. Компания может не только полностью заполнить декларацию за вас, но и самостоятельно представить в налоговую документы.

Учтите, если вы сдаете декларацию на бумаге, это можно сделать как по почте (заказным письмом с описью вложения), так и лично или через представителя, но он должен иметь нотариально заверенную доверенность.

По какой форме сдавать декларацию?

За каждый год действует своя форма декларации. И если вы предоставите декларацию не по той форме, которая действовала за конкретный год, то в приеме декларации будет отказано (п. 28, п. 194 Регламента, утв. Приказом Минфина № 99н).

Исключение — 2017 год: по нему можно отчитаться и по новой форме, и по форме декларации, которая действовала для 2016 года (письмо ФНС России от 01.02.2018 № ГД-3-11/625@). В связи с данными ограничениями необходимо при заполнении декларации выбрать актуальную форму. Например, если вы будете заполнять 3-НДФЛ через ЛК, то сервис предложит выбрать год, на основании этой информации программа сама подберет нужную форму.

Если же вы хотите заполнить документы через программу «Декларация», то нужно выбрать тот релиз программы, которая относится к году, за который вы подаете 3-НДФЛ.

Если вы хотите заполнить декларацию на бланке от руки или в печатном виде, то нужно подобрать форму нужной редакции в интернете или обратиться за бланком в свою налоговую инспекцию. Данный способ заполнения — самый сложный: он требует особого внимания не только в цифрах, но и в правилах заполнения ячеек (приложение № 2к приказу ФНС России от 24.12.2014 № ММВ-7-11/671@).

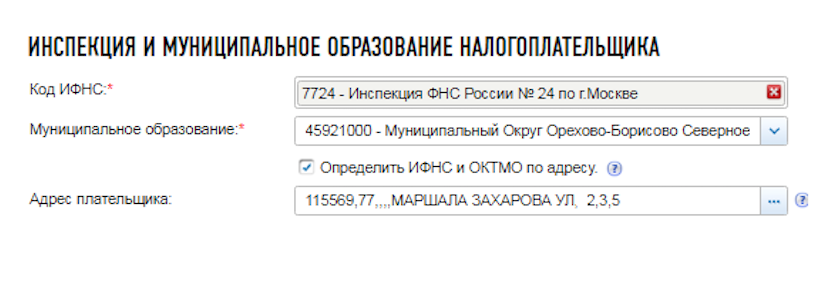

Как узнать номер инспекции и муниципальное образование (ОКТМО)?

Если вы заполняете декларацию через ЛК, то за 2015 или 2016 год программа потребует внести адрес места жительства (т.е. регистрации, как в паспорте). На основании этой информации программа сама проставит в готовой декларации номер инспекции. Если же заполняете декларацию за 2017 год, то вместо места жительства вам предложат заполнить номер инспекции и муниципальное образование. Определить их можно также по адресу, как показано на картинке.

Если же вы заполняете документы через программу «Декларация» или самостоятельно на бланке, то узнать код своей инспекции и ОКТМО можно с помощью сервиса fias.nalog.ru .

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

3-НДФЛ за 2022 год: образец заполнения в 2022 году

Декларацию 3-НДФЛ за 2022 год заполняйте по форме, которая утверждена приказом ФНС от 15.10.2022 № ЕД-7-11/903.

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2022 год утверждена Приказом ФНС России 28.08.2022 № ЕД-7-11/615.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Форма декларации

Форма 3-НДФЛ является многостраничным бланком, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Заполняем новую форму 3-НДФЛ за 2022 год для подачи в 2022 году так:

- титульный лист — указываем налоговый период и отчетный год, код инспекции, ИНН и сведения о налогоплательщике. Вписываем количество заполненных листов и приложений к 3-НДФЛ за 2022 год. Подписываем отчет и ставим дату заполнения;

- раздел 1 — приводим информацию о подоходном налоге, который нужно оплатить или вернуть из бюджета; приложение к разделу 1 — заполняем заявление на зачет/возврат переплаты по НДФЛ, если по итогам года образовалась такая переплата;

- раздел 2 — рассчитываем налоговую базу и сумму подоходного налога по видам доходов;

- приложение 1 — отражаем доходы от источников в России;

- приложение 2 — указываем доходы от источников за пределами РФ;

- приложение 3 — фиксируем доходы от предпринимательской деятельности, адвокатской и частной практики;

- приложение 4 — рассчитываем сумму не облагаемых НДФЛ доходов;

- приложение 5 — рассчитываем стандартные, социальные и инвестиционные налоговые вычеты;

- приложение 6 — рассчитываем имущественные налоговые вычеты от продажи имущества;

- приложение 7 — рассчитываем имущественные налоговые вычеты по расходам на новое строительство;

- приложение 8 — рассчитываем расходы и вычеты по операциям с ценными бумагами;

- заполняем расчеты — к приложению 1 (расчет доходов от продажи недвижимости), к приложению 5 (расчет социальных и инвестиционных налоговых вычетов).

Сроки отчетности

В общем случае 3-НДФЛ подается не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

То есть за доходы, полученные физлицом в 2022 году, следует отчитаться до 04.05.2022, т.к. 30 апреля — суббота, а далее следуют майские праздники. Первый рабочий день после их окончания — 4 мая.

Такой срок сдачи 3-НДФЛ действует для:

- индивидуальных предпринимателей, частнопрактикующих лиц;

- иностранных граждан, работающих в РФ по патенту;

- граждан, получивших доходы:

- от налоговых агентов, не удержавших налог при выплате;

- предпринимательской деятельности;

- сдачи имущества в аренду;

- продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;

- дарения;

- вознаграждений наследников авторских прав.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить 30% от суммы налога.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

” data-medium-file=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg” data-large-file=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg” loading=”lazy” title=”Заполнение титульного листа” src=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg” alt=”Форма 3-НДФЛ, титул” width=”1654″ height=”2339″ srcset=”https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768×1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg 724w” sizes=”(max-width: 1654px) 100vw, 1654px” /> Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Таблица. Код категории налогоплательщика для 3-НДФЛ

нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- лицо, являющееся налоговым резидентом России, ставит значение «1»;

- лицо, не являющееся налоговым резидентом — значение «2».

Нижняя часть титульного листа заполняется в случае, если декларация подается представителем налогоплательщика. В соответствующем поле указывается код «2», а далее — информация о представителе:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

” data-medium-file=”https://kontursverka.ru/wp-content/uploads/2018/02/44-300×199.jpg” data-large-file=”https://kontursverka.ru/wp-content/uploads/2018/02/44-1024×679.jpg” loading=”lazy” title=”Заполненный раздел 1 с суммой НДФЛ к возврату” src=”https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg” alt=”3-НДФЛ, раздел 1″ width=”1654″ height=”1097″ srcset=”https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg 1654w, https://kontursverka.ru/wp-content/uploads/2018/02/44-300×199.jpg 300w, https://kontursverka.ru/wp-content/uploads/2018/02/44-768×509.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/44-1024×679.jpg 1024w, https://kontursverka.ru/wp-content/uploads/2018/02/44-420×280.jpg 420w” sizes=”(max-width: 1654px) 100vw, 1654px” /> Заполнение раздела 1 декларации 3-НДФЛ

Заполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

” data-medium-file=”https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300×234.jpg” data-large-file=”https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg” loading=”lazy” title=”Так заполняется раздел 2 при доходе от продажи имущества” src=”https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg” alt=”3-НДФЛ, раздел 2″ width=”738″ height=”576″ srcset=”https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg 738w, https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300×234.jpg 300w” sizes=”(max-width: 738px) 100vw, 738px” /> Раздел 2 декларации 3-НДФЛ при продаже квартиры

- в строке 002 указывается код вида доходов, в данном случае это «3» — иной доход;

- в строке 010 указывается сумма дохода, соответствующая стоимости квартиры;

- строка 020 предназначена для отражения необлагаемой суммы, в данном случае это ноль;

- в строке 030 исчисляется сумма дохода, облагаемая НДФЛ;

- в строке 040 отражается сумма налогового вычета, в данном случае это 1 млн рублей (исчисляется по данным следующих листов в декларации);

- строки 050-051 заполняются при наличии указанных в них данных, в нашем примере они нулевые;

- в строке 060 отражается сумма налоговой базы: из суммы облагаемого дохода исключается налоговый вычет;

- в строке 070 рассчитывается сумма налога к уплате: сумма из строки 060 умножается на ставку НДФЛ 13%.

Заполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.