Образцы претензий

Присланные по почте рекламная листовка – «условия» активации карты (они же – условия кредитного договора) вопреки не содержали в себе необходимых и обязательных для таких соглашений сведений об условиях предоставления, использования и возврата потребительского кредита: информацию о полной стоимости кредита (расходы заемщика, связанные с получением, обеспечением и обслуживанием кредита), о сроках обработки платежных документов, о возможности согласования отдельных условий соглашения о выпуске карты, о порядке расторжения договора, об ответственности банка за нарушения договора (п.1 ст.10, п.1 ст.12, Закона «О защите прав потребителей», абзац 2 статьи 30 Закона «О банках и банковской деятельности» – права потребителя на получение необходимой и достоверной информации о реализуемой услуге). Все мои попытки получить какие-либо объяснения от работников банка по структуре платежей, основаниям возникновения в тот или иной период конкретной суммы долга и т.д. сводятся к «разъяснению» работника офиса банка о том, что высылаемые мне по почте т.н. «счет-выписки» и есть «расчет задолженности».

Через год я обратила внимание на то, что моя «задолженность», несмотря на регулярные платежи в счет погашения взятого кредита, никак не уменьшается. Мои попытки выяснить у своего «партнера» – Банка « _________________», механизм производимого им ежемесячного расчета финансовых операций, успехом не увенчались. Письменные разъяснения по начислению процентов и комиссий банк предоставлять не желает, а работники офиса заявляют лишь одно: «Весь расчет содержится в Счет-Выписках». Согласно последней «Счет-выписки» моя задолженность перед банком на дату 08.08.2011 г. составляла 21 351 руб. 41 коп. За весь период использования расчетной карты (лимит – 30 000 руб.) я возвратила банку: за 2008г. – 10 800руб, за 2009г. – 14 500 руб., за 2010г. – 14 100 руб., за 2011г. – 8 400 руб. Итого – 47 800 руб.

Из имеющихся платежных документов я установила, что банком неправомерно не производятся финансовые операции по расчету основного долга Заемщика – суммы кредита. А именно: в сумму «задолженности» Заемщика включаются все «комиссии» и «проценты», начисляемые банком, которые суммируются в одну сумму и становятся своеобразной исходной суммой (т.н. «входящий баланс») для начисления «процентов» и «комиссий следующего отчетного периода (месяца). «Проценты» – с «процентов»! То есть, грань между понятиями «основной долг» и «проценты», просто-напросто стирается. Банк вводит собственные «понятия», посредством которых производит собственные финансовые операции. Таким образом банк сдерживает гашение суммы основного долга клиента, тем самым, увеличивая его «задолженность». В результате – сколько бы я не платила, я всегда остаюсь «в долгу» перед банком. Из содержания «счет-выписок» абсолютно невозможно «вычислить» ни сумму основного долга по кредиту, ни суммы трех ежемесячно начисляемых банком всевозможных «комиссий» и «плат». Объяснить применяемый механизм «расчета» сотрудники Вашего банка также не могут.

Полагаю, что Банком допускаются существенные нарушения условий заключенного договора (не предоставление информации о производимых расчетах), а также нарушение действующего законодательства, в то числе законодательство о защите прав потребителей(ст. ст. 10, 16, 17 Закона РФ «О защите прав потребителей»).

Кроме того, при подобном способе заключения договора банк нарушает права потребителей на получение необходимой и достоверной информации о реализуемом товаре (работе, услуге), об изготовителе, о продавце, об исполнителе и о режиме их работы при подобном способе «заключения» кредитного договора (ст.ст.8, 10, 12 Закона РФ «О защите прав потребителей», статьи 30 Закона «О банках и банковской деятельности»).

Согласно п. 2 ст. 10 Закона «О защите прав потребителей» – информация о товарах (работах, услугах) в обязательном порядке должна содержать, в числе других цену в рублях и условия приобретения товаров (работ, услуг), в том числе, при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

Банк при предоставлении кредита не указал полную сумму, подлежащую выплате потребителем. В высылаемых банка т.н. «счет-выписках» полная итоговая сумма, подлежащая выплате потребителем – ссудозаемщиком во исполнение договора кредитования не содержится, график погашения этой суммы Банком не предоставляется. Потребитель должен сам методом арифметического сложения, вычитания, умножения и деления определять свою задолженность перед банком в каждом отчетном периоде. Вместо ежемесячного предоставления полных расчетов по всем наименованиям комиссий и процентов, БРС направляет клиенту требование уплатить: «Проценты, платы, комиссии». Из этой «банковской услуги» абсолютно невозможно вычислить реальные проценты и комиссии, начисляемые банком клиенту в качестве ссудной задолженности.

Одновременное начисление банком клиенту т.н. «платы» за обслуживание счета (ст.ст.1, 8, 9, 10, 421, 422, 809, 819 ГК РФ, Положение Банка России от 26 июня 1998г. N 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками» является незаконным).

На основании вышеизложенного, руководствуясь ст.ст. 10, 12, 16, 17 Закона РФ «О защите прав потребителей», статьей 30 Закона «О банках и банковской деятельности», настоящим отказываюсь от кредитного договора – «договор о карте», заключенный между нами в марте 2008г. Прошу также предоставить мне информацию о полной стоимости кредита: сумма заемных средств, сумма возвращенных средств, помесячные расчеты основных процентов и всех комиссий и прочих «плат», начисленных Банком в период действия кредитного договора.

Информацию прошу направить мне по адресу, указанному в настоящей претензии.

Что такое досудебная претензия банку и как ее правильно составить

Конфликтные ситуации между банками и их клиентами, возникающие на фоне финансовых взаимоотношений, происходят нередко. Согласно действующему законодательству, урегулировать подобные экономические споры можно в судебном порядке. Однако перед непосредственной подачей иска стороны конфликта имеют право решить проблему в досудебном порядке. Таким образом, клиент при нарушении своих прав может сначала направить ответчику претензионное обращение. Проанализируем более подробно, как грамотно составляется досудебная претензия банку? Какой порядок ее подачи и сроки рассмотрения?

Особенности подачи досудебной претензии банку

Урегулирование спорных финансовых ситуаций между банковской организацией и ее клиентом, возникших по причине неисполнения одной из сторон обязательств, указанных в договоре, может осуществляться в досудебном порядке. Для этого в банк направляется письменное уведомление, претензионного характера, которое по общим правилам должно содержать в себе суть конфликта и требования стороны. Порядок досудебного разбирательства является одним из главных условий заключенного договора. Особенности претензионного обращения могут указываться в соглашении, где прописываются форма подачи письменного уведомления, причины, порядок и сроки рассмотрения.

Наличие в кредитном или депозитном банковском договоре условий подачи претензионного обращения никаким образом не ограничивает клиента по причинам предъявления претензии. Это значит, что он имеет право защищать свои интересы и права в досудебном порядке независимо от основания.

После получения претензионного обращения банковское учреждение обязано осуществить тщательное рассмотрение заявления, принять по нему соответствующее решение и отправить ответное уведомление в письменном виде стороне возникшего конфликта.

Сроки рассмотрения

Срок рассмотрения досудебного претензионного обращения, если он не определен действующим договорным документом, зависит от внутреннего регламента банковской структуры, а также от причины возникновения спора. В среднем претензия, направленная на урегулирование конфликтной ситуации и носящая досудебный характер, рассматривается в течение 10-30 рабочих дней, согласно Закону РФ № 2300-1 от 07 февраля 1992 года «О защите прав потребителей».

Содержание досудебной претензии: как правильно составить документ

Определенной законом формы для составления претензионного заявления в банк не существует. Для его подготовки можно воспользоваться любыми вариантами готовых образцов, имеющихся в широком доступе в интернете.

Еще одним примером для заполнения претензии может служить форма, представленная на сайте банка. Если же никакой возможности в получении образца у вас нет, то вам придется самостоятельно научиться составлять уведомление такого характера. При его заполнении важно соблюсти не только структуру, но и содержание.

Если претензионное обращение в банк передается в форме отдельного документа, то в его шапке с правой стороны должно быть обязательно прописано:

- юридическое название банковской организации;

- лицо, кому направляется претензия. Как правило, она адресуется на имя управляющего банком или руководителя его подразделения;

- персональные и контактные данные клиента.

После этого посередине прописывается наименование самого документа: «Претензия».

В основной части документа описываются обстоятельства произошедшей ситуации и информация, касающаяся нарушений интересов и прав клиента. Во время составления текста претензионного обращения важно соблюсти хронологическую и логическую последовательность событий. Заполнять претензию следует кратко, емко и конкретно.

В качестве доказательства своей правоты вы можете ссылаться на нормы действующего законодательства, пункты заключенного договора, квитанции и другие важные моменты, подтверждающие вашу позицию. Все описанные в тексте обоснования должны быть подкреплены копиями документов.

Ниже претензия должна содержать конкретные требования, предъявляемые банку, просьбу о рассмотрении обращения в течение определенного срока со дня его принятия, а также желаемый способ получения письменного ответа с указанием адреса и телефона для контактной связи. В самом низу документа ставится дата заполнения и подпись.

Досудебные претензионные обращения по кредитному договору

Согласно статистическим данным, в большинстве случаев претензионные обращения напрямую связаны с проблемами в кредитно-финансовых взаимоотношениях с банком. И это объясняется тем, что клиент убежден в нарушении кредитором условий заключенного договора. Как показывает практика, наиболее частыми основаниями для направления досудебной претензии банковскому учреждению являются:

- перерасчет суммы долга по договору;

- перерасчет начисленных процентов в случае досрочного закрытия кредитного счета;

- незаконное начисление штрафов, пени и прочих комиссионных сборов;

- возврат денежных средств за услуги страхования по договору.

Действующим законодательством РФ не определена обязательность урегулирования конфликтных ситуаций в досудебном порядке. Однако в соответствии с п. 7 ч. 2 ст. 131 ГПК РФ претензионное обращение клиента в банк может стать обязательным, если условие досудебного решения спора четко прописано в заключенном договоре.

На сегодняшний день урегулирование разногласий, возникших между банком и клиентом, в досудебном порядке является наиболее простым вариантом разрешения проблемы. При этом особенности рассмотрения претензионного обращения могут быть как предусмотрены, так и не предусмотрены действующим договором. От этого будет зависеть порядок составления и направления претензии, а также сроки ее рассмотрения банком.

При любых конфликтных ситуациях, возникающих в рамках кредитно-финансовых отношений, клиенту следует:

- произвести самостоятельные расчеты, ссылаясь на нормативно-правовые акты;

- подготовить емкий, но при этом краткий текст, согласно положениям договора и действующим законам;

- приложить к заполненному обращению ксерокопии бумаг, четко доказывающих его позицию.

При составлении досудебного претензионного обращения по кредитным взаимоотношениям клиенту необходимо отнестись так же, как к подготовке искового заявления в судебную инстанцию. В тексте обращения стоит прописать о намерении обратиться в суд, в случае, если банк откажется исполнять требования или проигнорирует претензию.

Помните, что от правильности составления претензии может зависеть исход дела. Если вам нужна помощь в подготовке данного документа, то напишите об этом через форму ниже.

Досудебная претензия по возврату денежных средств за услуги страхования

Помимо персональных данных заявителя и получателя, а также стандартного перечня требований, в претензионное обращение к банку, касающееся возврата уплаченного взноса за страховку, необходимо включить:

- подробное описание ситуации, при которой сотрудники банка незаконно навязали страховку;

- требование возврата денежных средств за уплаченный взнос;

- намерение обращения в судебную инстанцию и ЦентроБанк в случае отказа исполнения требований по претензии.

Обращение должно быть направлено в банковскую организацию на юридический адрес заказным письмом с уведомлением через почту РФ.

Для подготовки досудебного претензионного заявления необходимо выявить причины оформления страховки, данные специалиста, заключавшего договор, а также получить мнения банковских сотрудников о требовании возврата денег. Кроме того, клиенту следует подробнее изучить положения действующего законодательства, а именно:

- п. 2 ст. 16 Закона РФ № 2300-1, в котором сказано о запрете обязательного приобретения дополнительных услуг при получении основных;

- гл. 42 и 48 ГК РФ, в которых прописано, что страхование является самостоятельным видом услуги и никак не связано с другими разновидностями услуг;

- ст. 927 и 935 ГК РФ, которые определяют, что гражданин вправе добровольно соглашаться на оформление страховки, не являющейся обязательной услугой.

Всю эту правовую информацию стоит включить в текст досудебного претензионного обращения к банку, что позволит получить явное преимущество в глазах банковских работников и увеличит шансы на положительный исход дела.

Ссылка на документ: Закон РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей»

Способы передачи досудебной претензии в банк

Уведомления претензионного характера принимаются непосредственно в банковских отделениях, при личном обращении клиента. Также отправить документ можно:

- через форму обратной связи на сайте банка;

- по почте России;

- по электронной почте;

- другими доступными способами.

Для стороны, отправляющей претензию, подойдет любой способ отправки претензии при условии возможности зафиксировать факт ее принятия получателем.

Что делать, если банк отказал в исполнении требований, прописанных в досудебной претензии

Составленную досудебную претензию заявителю следует отправить одновременно на юридический адрес банка и в ЦБ РФ. Кроме самого обращения необходимо передать ксерокопию письма в банковское отделение, где оформлялся договор.

Как показывает практика, ЦБ РФ всегда быстро реагирует на жалобы граждан и применяет штрафные санкции по отношению к кредитно-финансовым учреждениям, нарушившим права и интересы заявителя. Банки, особенно крупные, это знают, и боятся потерять лицензию, в связи с чем, часто идут навстречу клиентам, соглашаясь урегулировать спорную ситуацию мирным путем в самые кратчайшие сроки.

Но если все же случается такое, что банковская организация не реагирует или отказывает в исполнении требований, то клиенту следует понимать, что для обращения в ЦБ РФ ему потребуется в тексте претензии:

- подробно описать возникшую ситуацию;

- сообщить о незаконности действий со стороны банковских специалистов;

- приложить копии доказательств.

Помимо этого, можно дополнительно оставить развернутый отзыв через популярный сервис banki.ru, на который однозначно последует реакция руководства банка.

Если и это не помогает, то клиенту следует обращаться за защитой своих прав и интересов в судебную инстанцию. При грамотно составленном иске и наличии всех доказательств положительный исход дела гарантирован.

Претензия в банк

В законодательстве претензии отведена двойная роль. Во-первых – это средство заявить нарушителю своих прав о необходимости их восстановления, во-вторых – это документ, который может предварять собой последующие действия по отстаиванию своих интересов. Претензия в банк, как и другие виды претензий, имеет ту же двойную функцию.

Жалоба или претензия

Обычно споры с банками начинаются с устных жалоб, высказываемых банковскому оператору или администратору. Примерно в половине случаев все разногласия можно устранить без бумажной волокиты.

При появлении принципиальных разногласий мирными беседами ничего не добиться. И тогда в действие вступают заявления, жалобы и претензии.

Внешне претензия мало чем отличается от жалобы. Обе они содержат перечень пунктов, в которых клиент банка письменно выражает свое недовольство.

Разница между жалобой и претензией выражается в их последствиях, поскольку претензия – это предупредительный акт, своего рода тяжелая артиллерия. Посредством претензии клиент заявляет о своем намерении обратиться в судебные органы, но при этом оставляет банку шанс выполнить требования добровольно в срок, отведенный законом для рассмотрения претензий.

Также претензия дает возможность формулирования более широких требований – от восстановления нарушенного права до возмещения причиненного вреда. То есть претензия – это прототип искового заявления в суд, только выполненный в упрощенной форме.

Быть на короткой ноге с законодательством вовсе не обязательно для написания претензии. Претензию не надо обосновывать ссылками на законы или оперировать при ее составлении юридическими терминами. Претензия – это внешнее проявления вашего недовольства, выраженное в письменной форме.

Основания для предъявления банку претензии

По большому счету, оснований для предъявления банку претензий может быть великое множество, тем более что любое неправомерное действие банка может причинить ущерб его клиентам. Например:

- некорректная работа банкомата может заставить человека потерять время на возврат кредитной карты, вынудить его искать другой банкомат и т.д.;

- отсутствие средств банковской защиты может привести к хищению денег с карты;

- многократное списание с карты суммы покупки в результате сбоя в банковской системе причинит клиенту как материальный, так и моральный вред;

- навязывание ненужных клиенту услуг приведет к материальным потерям.

То есть основанием для претензии может стать все, что невыгодно или вредно клиенту. Другой вопрос, что претензия может оказаться необоснованной. Но и в этом случае клиент ничем особо не рискует. Он получит аргументированный ответ банка. Если клиент будет упорствовать и обратится в суд с необоснованным иском, то просто получит отказ. Так что претензии писать можно и даже нужно.

Как написать претензию

Претензия хороша тем, что ни один законодательный акт не устанавливает каких-либо правил по ее написанию.

Можно написать ее от руки (лишь бы было читаемо), можно и отпечатать. Оба варианта будут иметь равную силу. Главное, чтобы они внятно донесли до банка ваши желания.

С равным успехом можно обратиться и к адвокату, который в большинстве случаев напишет претензию по правилам составления договора, с обилием юридических терминов и латинизмов. Претензия будет красивой, дорогой и совершенно равноценной той, которая написана от руки с орфографическими ошибками.

Главное требование к структуре претензии такое же, как и к любому другому документу – целесообразность.

Поэтому претензия должна включать в себя реквизиты банка, реквизиты претенциониста, описание события, повлекшего написание претензии, четко выраженные требования, дату составления, подпись и перечень прилагаемых документов.

Готовая претензия должна иметь следующую структуру:

- реквизиты, или так называемую «шапку», включающую в себя данные о том, кому направляется претензия и от кого она исходит;

- название документа, идущее по центру страницы, сразу после реквизитов – «П Р Е Т Е Н З И Я»;

Важно! Если вы намерены в случае неудовлетворения ваших требований обратиться в суд, обязательно после резолютивной части, но перед датой и подписью укажите «Данная претензия носит характер досудебного рассмотрения спора».

Какие документы приложить к претензии банку

Закон не определяет перечень документов, прилагаемых к претензии. Поэтому может быть приложен любой документ, подтверждающий требования – выписка из банковского счета, фотография банкомата, копия договора ипотечного кредитования, справка с места работы о вашем опоздании из-за неработающего банкомата, копия вашего заявления в прокуратуру и т.д.

Как подать претензию

Существует три вида подачи претензии:

- лично;

- почтовым отправлением;

- электронной почтой.

Самым важным условием при любом из этих видов будет сохранение доказательств о направлении претензии.

Если претензия вручается лично, то следует иметь при себе ее второй экземпляр. Следует попросить банковского служащего проставить на втором экземпляре штамп о приеме претензии и расписаться.

Если отправка производится через почту, то отправлять следует заказным письмом с уведомлением о вручении. К конверту обязательно надо прикрепить опись вложенных документов.

Ждем ответа

Обычно срок, в течение которого банк отвечает на претензии клиентов, закреплен в договоре на банковское обслуживание. Сроки обычно вариативны и зависят от сложности проблемы. Выделяются 10-дневные, 20-дневные и 45-дневные сроки реагирования.

По общему правилу все обращения граждан рассматриваются любыми органами в течение месяца.

В любом случае нет смысла ночевать под окнами управляющего. Если вы не забудете сохранить подтверждение того, что банку вручена ваша претензия, то ответ поступит в установленные законом или договором сроки.

Непоступление ответа от банка не препятствует подаче искового заявления в судебные органы.

Наиболее распространенные виды претензий банку

- Претензия по поводу несанкционированных звонков от банка. Такое случается, когда некий клиент банка дал неверные сведения о своем номере телефона, или банковский служащий неверно записал телефон клиента. Досаждающие вам звонки можно прекратить претензией. Более того, если вы достаточно долго будете терпеть звонки, адресованные другому человеку, вы сможете претендовать на возмещение морального ущерба.

- Претензия на действия банка, навязывающего ненужные вам услуги. Обычно ненужными услугами считаются навязчиво предлагаемое страхование, абсолютно ненужное клиенту банка при заключении договора кредитования. По сути это обман, осуществляемый банковскими служащими. Поскольку этот обман причиняет не только материальный, но и моральный ущерб, требуйте от банка возмещения.

- Претензия на противозаконное снятие денег с расчетного счета. Обычно такое случается в результате неких системных сбоев в программах банков. В любом случае, вы не должны отвечать за банковское программное обеспечение.

Заключение

Претензия – не обязательный атрибут общения с банком, но очень действенный даже в тех случаях, когда вы не собираетесь обращаться в суд.

Претензия мобилизует сотрудников банка, стимулируя их не только рассмотреть ваше заявление в кратчайшие сроки, но и предпринять все меры для восстановления нарушенных прав клиента.

Как написать претензию банку

Если у вас появились претензии к банку, не спешите бежать в отделение. Для начала решите, чего вы добиваетесь. Претензия к банку — это письменное требование восстановить нарушенные права. Грамотно составленная претензия повышает шансы клиента добиться успеха в споре с кредитной организацией.

- Как правильно написать претензию банку

- Как написать претензию в банк по кредиту

- Как написать претензию в банк по страховке

- Как написать претензию в Сбербанк

- Образец претензии в банк

- Досудебная претензия в банк

- Причины подачи претензии

- Правила вручения претензии

- Куда и как жаловаться

- Права должника и обязанности кредитора

- В чем отличие претензии от жалобы

Банк принимает претензии, составленные в свободной форме. Некоторые компании предлагают клиентам готовые образцы для заполнения.

Как правильно написать претензию банку

В правом верхнем углу заявления укажите данные получателя: ФИО, должность, адрес головного банковского офиса. После этого укажите, кто предъявляет претензию. Помните, что на бумаге свои ФИО нужно указывать только в родительном падеже (вы отвечаете на вопрос «от кого направляется претензия»). Укажите телефон и адрес отправителя. В конце этой записи точка не ставится.

Отступите строку и посредине листа пишите заглавными буквами слово «претензия». Затем излагайте требования к банку в свободной форме.

Претензии рассматриваются банком согласно внутреннего регламента. Сотрудник банка сообщит вам о сроках получения ответа. Убедитесь, что менеджеры зарегистрировали заявление и присвоили ему входящий номер.

Как написать претензию в банк по кредиту

Если банк нарушает условия кредитного договора, не торопитесь обращаться в суд. Это затратный процесс, который займёт два-три месяца. Сперва составьте письменную претензию к банку в досудебном порядке. В претензии укажите пункты кредитного договора, которые нарушил банк. При необходимости потребуйте перерасчёта процентной ставки или расторжения договора.

Как написать претензию в банк по страховке

Согласно 31-ой статье федерального закона «Об ипотеке» заёмщик обязан застраховать приобретаемое имущество на случай повреждения или полной утраты. Остальные страховки не обязательны, но банки отказывают в выдаче кредита клиентам без страхования жизни. Отдельные кредитные организации требуют застраховаться на случай потери работы или требуют застраховать заёмщика и членов семьи. Если банк незаконно навязал вам страховые услуги, составьте претензию с требованием расторгнуть страховой договор.

В заявлении укажите номер кредитного договора и договора страхования. Требуйте возвращения страховой суммы. Мало кто знает, но по статье 16 ЗоЗПП Российской Федерации вы можете вернуть уплаченные по страховому договору деньги.

Как написать претензию в Сбербанк

Сбербанк крупнейшее финансовое учреждение России и в техногенный век возникают ситуации, когда происходят сбои оборудования или присутствует человеческий фактор в неполадках. Такая проблема может коснуться любого. В целях восстановления справедливости и урегулирования конфликта, нужно знать как написать претензию в Сбербанк и отправить ее.

Для грамотной подачи жалобы следует изложить текст с подробным описанием инцидента и указанием номера отделения, город, регион, дату события, а также участников, желательно с должностями и фамилиями. В претензии должна быть суть, например, несанкционированное списание средств с карты и т.д., и цель, скажем, возврат денег, замена банкомата или взыскание с нерадивого операциониста банка. В конце нужно указать контакты заявителя – адрес, телефоны, email. Претензия должна быть написана в 2 экземплярах, один из которых заявитель оставляет у себя, а другой отправляет в Сбербанк.

Жалобы условно можно поделить на:

- Отправляемые непосредственно в банк.

- Отправляемые в контролирующие организации.

Первый вариант более предпочтителен в большинстве случаев. Клиент сможет получить ответ быстрее, на сайте Сбербанка есть возможность следить за статусом обращения. Отдельно стоит отметить, что принципы принятия решений не зависят от способа передачи информации. И обращения от клиентов банка напрямую, и информацию от ЦБ РФ банк рассматривает одинаково.

При обращении напрямую банк имеет возможность сразу получить всю необходимую информацию о клиенте. Если же к разбирательству подключены контролирующие органы, то всю информацию они будут запрашивать отдельно. Клиент должен быть готов к ее предоставлению.

При несогласии с принятым решением, клиент банка всегда имеет возможность оспорить вывод в службе омбудсмена, которая подчиняется только президенту Сбербанка.

Что касается способов подачи жалобы в Сбербанк, то их несколько:

- Офис банка. Необходимо лично посетить любой удобный филиал учреждения и уточнить у консультанта о порядке дальнейших действий.

- Мобильное приложение и вэб-версия Сбербанк Онлайн. Клиент банка может написать жалобу прямо в приложении (сервисы “диалоги” или “письмо в банк”, страница “обратная связь”).

- Обращение по телефону. Интернет-звонок в Сбербанке Онлайн, либо заявление по телефонам: 900, +7 495 500 55 50.

Образец претензии в банк

Для отправки претензии в банк, на официальном ресурсе этого финансового учреждения, прилагается специальная электронная форма – образец. Его нужно заполнить в соответствии с пунктами бланка.

Образец претензии в банк содержит оптимальные графы, для максимально полной информации и грамотной подачи жалобы. Не все знают, как правильно изложить свое недовольство, а образец заполнить просто.

Любой банк стремится совершенствовать свою работу и обслуживание, в целях привлечения клиентов. По этой причине претензии рассматриваются оперативно, и решения принимаются, в большинстве случаев, в пользу заявителей, если виновны, действительно, сотрудники банка.

Досудебная претензия в банк

Документ, в котором участники финансовых взаимоотношений требуют устранения нарушения или выполнить обязательства по договору – это досудебная претензия в банк. Такие письма могут отправлять как банки, так и клиенты. Например, банк может потребовать внесения средств, а заемщик реструктуризации незаконных или скрытых комиссий.

В договорах, заключаемых между кредитной или финансовой организацией и клиентом, всегда есть пункт, в котором указывается, что любой спор должен быть урегулирован в досудебном формате. Для этого, стороны отправляют претензии, с детальным описанием нарушений статей Федеральных законов и других нормативных актов, с требованием разрешить ситуацию.

Срок рассмотрения жалобы прописывается в письме. По истечении этого времени и при игнорировании одной из сторон претензии, следует обращаться в судебные органы.

Причины подачи претензии

Причины подачи претензии в банк могут быть разные. Например, грубое обслуживание персонала или технические сбои в работе банкоматов и терминалов, а также более серьезные нарушения Федеральных законов.

В большинстве случаев, клиенты требуют вернуть незаконные комиссионные сборы по кредитным договорам, которые были отменены постановлением Арбитражного суда. Ну кому охота добровольно расставаться с деньгами?

Довольно часто возмущение вызывает незаконное списание средств за услуги, которые клиент не заказывал. В числе недовольств значится некомпетентность банковских служащих и операционистов, предоставляющих неточную информацию по тем или иным финансовым продуктам и услугам. Также, раздражение вызывает навязывание сотрудниками банков ненужных клиенту услуг, назойливые рекламные смс-рассылки от банков. Все больше претензий поступает от клиентов, пострадавших в результате мошеннических действий третьих лиц.

Правила вручения претензии

Правила вручения претензии в банковское учреждение предусматривает несколько способов.

- Личное вручение претензии руководителю или сотруднику, который должен зафиксировать письмо как входящий документ, с номером и датой поступления корреспонденции. Один экземпляр претензиис печатью и подписью принявшего лица, клиент должен оставить у себя.

- Претензию можно отправить по почте, по адресу локализации юридического лица, обязательно заказным письмом и желательно с уведомлением о вручении. При этом квитанцию об оплате и корешок уведомления нужно сохранить, в качестве доказательства, на случай судебных разбирательств.

В договорах, обычно указываются сроки предъявления претензии по тому или иному поводу и время для урегулирования спора. Однако не всегда и не все отвечают на претензии, чтоб уладить конфликт. Но это не означает, что добиться справедливости и устранение нарушений невозможно.

Куда и как жаловаться

Написать жалобу или претензию по поводу нарушения прав потребителя, законов или неправомерные действия банковских структур, можно в несколько инстанций, осуществляющих надзор в финансовой среде.

Куда и как жаловаться, в случае необходимости ? Вы можете отправить жалобу в:

- Роспотребнадзор. Через официальный интернет ресурс, лично в региональное Управление, почтой России.

- Центральный Банк России. В электронной форме на официальном сайте, лично занести в Головной аппарат или региональное подразделение, почтой.

- Роскомнадзор. В интернет-приемную на сайте Роскомнадзора, лично в региональное управление или почтой, заказным письмом с уведомлением о вручении.

- Федеральную антимонопольную службу. Через интернет ресурс или его региональное управление, направить почтой, или отнести лично

- Финансовый омбудсмен. В письменном виде либо через официальный интернет.

Права должника и обязанности кредитора

В процессе финансовых и коммерческих взаимоотношений у сторон автоматически возникают и права должника и обязанности кредитора. В стереотипной модели мышления права ассоциируются с кредитором, а обязанности с заемщиком. Однако и у одной, и у второй стороны есть, как права, так и обязанности.

Независимо от того, что прописано в договоре с банком, должник имеет право:

- отстаивать свои интересы всеми законными способами;

- требовать снижения процентной ставки по кредиту;

- на возврат страховки и скрытых комиссий по кредиту наличными;

- на досрочное полное или частичное погашение кредита;

- на расторжение, переоформление или отсрочку выплат по кредиту.

Кредитор, в свою очередь, обязан:

- предоставить денежные средства в заявленной сумме и на тех условиях, что прописаны в договоре с заемщиком;

- информировать заемщика обо всех изменении по договору и выплатам по долгу;

- сохранять конфиденциальность относительно финансового положения клиента.

В чем отличие претензии от жалобы

Несмотря на то, что и жалоба и претензия являются досудебными формами заявлений о нарушениях, все же, в них есть принципиальные отличия. И тот и другой документ – это письменное требование одной стороны исполнить обязательства или устранить нарушение другой стороной, которая эти обязательства несет.

Однако в чем отличие претензии от жалобы видно из контекста документа. В претензии заявитель рассчитывает на мирное урегулирование спорной ситуации, а в жалобе фигурирует требование привлечения виновных к ответственности и наказания их в предусмотренном порядке. В первом случае отношения установлены законом, либо договором, а во втором, где отсутствуют взаимные обязательства, административно-правовым полем.

В остальном, как то, название документа, оформление, форма подачи, различия не столь важны.

Совет от Сравни.ру: Претензии непременно оформляйте в двух экземплярах. Требуйте в банке, чтобы оба документа были заверены. Один из них останется у вас, второй — в банке. Сверяйте на документах даты и номера договоров — в них не должно быть ошибок.

Претензия в банк

Получить письменный ответ о позиции кредитного учреждения в спорной ситуации поможет претензия в банк. Руководство или уполномоченный сотрудник обязаны будут не только обозначить свою позицию, но и подкрепить ее ссылками на законодательство РФ.

В сфере регулирования банковской деятельности помимо общих норм Гражданского кодекса РФ действует множество подзаконных и ведомственных актов, в т.ч. разъяснений и писем ЦБ РФ. Но пугать вкладчика или другого пользователя банковских услуг это не должно. Даже в случае, когда результат подачи претензии в банк оказался не тем, который ожидался заявителем, у Вас остается право подачи искового заявления в суд.

Еще в 1999 г. Конституционный суд РФ в своем постановлении № 4-П от 23.02.1999 г. указал, что гражданин в правоотношениях с банками является экономически слабой стороной и нуждается в особой защите своих прав. Поэтому при наличии нарушений со стороны банков, не предоставления информации, нарушения условий кредитного договора, договора на открытие вклада и т.п. подготовьте письменную претензию в банк, копия которой и ответ на нее станут приложением к иску и одним из доказательств по гражданскому делу.

Пример претензии в банк

Претензия в банк

о расторжении договора и возврате неиспользованных денежных средств

Между мной, Рогачевой Ириной Леонидовной, и ОАО «ПРиНБанк» в лице филиала в г. Липецк 25 ноября 2016 г. заключен кредитный договор № 168/5478/4684-К на сумму 200 000 руб., сроком на 24 месяца, полная стоимость кредита составляет 25 % годовых.

По условиям кредитного договора, который заключен путем утверждения анкеты-заявления, подготовленной банком, на срок кредитования оформляется пакет банковских услуг «Универсал», т.е. я присоединяюсь к Программе коллективного добровольного страхования. Плата за предоставление услуг по пакету «Универсал» составила 38 000 руб. и была оплачена единовременно на весь срок пользования кредитом.

Кредитными средствами я пользовалась 14 месяцев. В соответствии с графиком платежей кредитный договор прекращен 25 января 2018 г.

В соответствии со ст. 32 Закона РФ «О защите прав потребителей» потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору. Аналогичное право предоставляет и п. 1 ст. 782 Гражданского кодекса РФ, согласно которому заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов.

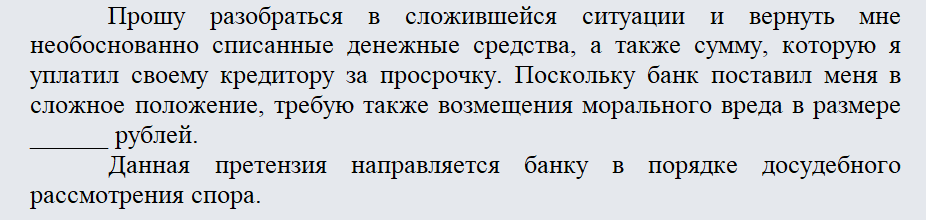

Таким образом, поскольку ежемесячный размер платы за пакет услуг составляет 1 583,33 руб. (38000/24 = 1583,33 руб.), с учетом прекращения кредитного договора в силу исполнения обязательств Должником, прошу в течение 10 дней с даты получения настоящей претензии:

- расторгнуть договор о предоставлении пакета банковских услуг «Универсал»;

- возвратить неиспользованную часть денежных средств по вышеуказанному пакету слуг в размере 15 833, 38 руб. Денежные средства получу лично.

В противном случае буду вынуждена обратиться в суд с исковым заявлением о защите прав потребителей, в т.ч. о компенсации морального вреда, штрафа за отказ удовлетворения требований потребителя в добровольном порядке, оплаты услуг представителя в полном объеме.

26.01.2018 г. Рогачева И.Л.

Особенности составления претензии в банк

Отношения между кредитными учреждениями и гражданами-физическими лицами регулируются нормами гл. 42 Гражданского кодекса РФ. Кроме того, в указанной сфере действует и Закон о защите прав потребителей в части взыскания неустойки, штрафов, компенсации морального вреда. При составлении претензии учитывайте, что финансовая услуга – это предоставление, привлечение и (или) размещение денежных средств и их эквивалентов (предоставление кредитов (займов), открытие и ведение текущих и иных банковских счетов, привлечение банковских вкладов (депозитов), обслуживание банковских карт, ломбардные операции и т.п.). В примере нашей претензии требование о взыскании неустойки отсутствует, поскольку возврат уплаченных денежных средств за пакет услуг не относится к предоставлению финансовой услуги. При затруднениях в формулировании требований Вы можете обратиться к юристу нашего сайта.

Когда подается претензия в банк

Наиболее частыми случаями обращения в банк в письменной форме являются:

- включение в договор положений, противоречащим нормам ГК РФ, разъяснениям ЦБ РФ, свидетельствующих о злоупотреблении правом со стороны банка. В таких случаях, скорее всего, не избежать подачи иска о признании сделки недействительной (в части), а претензия станет приложением к иску.

- проблемы с банкоматами, как задержка карты, списание со счета без выдачи денежных купюр и т.п.

- списание неправильной суммы по кредитному договору.

- предоставление неверной или неполной информации о банковской услуге, когда потребитель несет в связи с этим дополнительные расходы (неверно указана дата погашения кредита и т.п.).

Если в претензии заявитель не укажет срок, в течение которого ждет принятия мер от банка, то такой документ, скорее всего, будет рассматриваться в течение 30 дней. Подавать в суд после поступления или непоступления в установленные сроки ответа на претензию в банк стоит, внимательно изучив судебную практику региона.

20 вопросов по теме

Здравствуйте, я получила кредит для покупки шубы и попросила сына 30 декабря внести в банкомат сумму 1000 рублей (две по 500). Набрав лицевой счет высветилась моя фамилия, но чека автомат не дал и мы были в полной уверенности, что кредит погашен. Но сейчас говорят, что банкомат просто проглотил наши деньги. Что же мне делать?

Пишите претензию в банк с объяснением ситуации, а также номером счета, датой, суммой и примерным временем оплаты. В банке проведут проверку и дадут вам официальный ответ. Если платеж не подтвердиться, придется его повторить.

Я купил авто у юридического лица — он был вторым владельцем, я третий — спустя год после покупки выяснилось, что данный авто в залоге у банка по первому владельцу (большая задолженность перед банокм), залог банк наложил спустя год после покупки вторым покупателем.

(машина на данный момент в аресте не состоит, залог наложен банком с ноября 2017 г, первый владелец-должник по птс владел машиной с 08.2016 по 11.2016, второй владелец с 11.2016 по 05.2018, я — третий с 05.2018 по настоящее время — о залоге я узнал только сейчас).

Вопрос: Могу ли я написать претензию банку который наложил залог о его незаконности (поставили залог спустя год как владеет новый собственник) ссылаясь на защиту прав потребителей, так же привлечь к проверке ЦБ, с целью снятия залога в едином реестре залогодателей?

Закон о защите прав потребителя на ваши взаимоотношения с банком не распространяется. По датам, которые вы написали, получается, что вы приобрели заложенное имущество, не убедившись в этом? Не понятно тогда, какие претензии банку вы собираетесь предъявлять?

На днях с моей карты были списаны детские пособия мошенниками. Они представились сотрудниками банка, назвали все мои данные и номер моей карты. Сказали, что произошло списание моих средств другим лицом и нужно срочно спасти мои деньги отменив операции. Все СМС приходили от номера 900 об отключении операций. Таким образом вызвав доверие. Я продиктовала им коды и у меня наоборот произошло списание средств. Как лучше написать претензию банку о утечке моих данных и о возврате денежных средств? На какие законы ссылаться?

В этом случае нужно обращаться в правоохранительные органы. Если в ходе расследования будет установлена вина банка, тогда сможете предъявить им претензии. Пока из вашего описания видно, что хищение денежные средств произошло из-за вашей оплошности.

Мошенническими действиями на нас был оформлен кредит Сбера. Большая часть денег ушла мошенникам, заведено уголовное дело. Нас не вызывали в офис для уточнения анкетных данных, проверка паспортов и подписания договора, хотя по уставу банка, кредит более 70 тыс. должен оформляться в офисе Сбера. В сбер написали претензию. Хотим подать на них в Суд о Признании недействительным договор, хотя мы его и не подписывали или должна быть другая формулировка? Спасибо..

Имеет смысл обращаться в суд в этой ситуации только, если банк предъявляет вам претензии по погашению кредита. Требования в таком случае должны звучать, как признание договора не заключенным.

Огромное спасибо за предыдущий ответ..)) Пока Сбер молчит с ответами.. Написали вторую претензию.. где сослались на ст.820 Гражданского кодекса о признании договора ничтожным(незаключенным)без взаимных денежных претензий и указали сроки ответа от них в течении 5-ти дней.

При отсутствии ответа на ваши претензии напишите жалобу в Центральный банк РФ. Посмотрите на сайте Центробанка такую информацию.

брала кредит в ,, Альфа банке,, через судебных приставов выплатила все , а банк продал мой долг колекторскому агентству в другой город , что делать

Ничего делать не нужно. При предъявлении вам требований от коллекторского агенства предъявите документы о полной оплате.

основную зарплатную карту заблокировал банк, в связи погашением задолжности по кредитной карте, но в договоре нет информации о блокировке других счетов ,для погашения долго, написано только что банк имеет право списывать с других счетов деньги для гашения долга..

Если Вы считаете действия банка незаконными, напишите претензию в банк по образцу. Они обязаны ответить и подробно разъяснить, на основании чего заблокирована карта. В зависимости от ответа можно думать об обращении в регулятору (Банк России) или в суд.

Добрый день. Приобретала в магазине «Эльдорадо» холодильник в кредит. Спустя 2 недели пришло письмо на электронную почту что на меня оформлен еще один кредит в другом банке на такую же сумму. Что мне делать подскажите, пожалуйста. Как мне аннулировать второй кредит.

В такой ситуации, как минимум, необходимо обратиться в отдел полиции с заявлением по факту мошенничества. И попробовать запросить в банке документы, в т.ч. кредитный договор. Ознакомьтесь также с исковым заявлением о признании кредитного договора недействительным (незаключенным).

Добрый вечер, на меня была оформлена кредитная карта, без моего ведома. картой кто то пользовался, а теперь банк предъявляет мне притенении по гашению суммы на данной карте. обращалась в банк, сказали пишите притенению. подскажите, как правильно и грамотно написать.

Воспользуйтесь размещенным образцом, а также публикациями, посвященными кредитам. Мы описывали алгоритм действий и доказывания факта незаключения кредитного договора.

Добрый день! На мой номер телефона был звонок из банка ООО «ХКФ БАНК», что пришло подтверждение на кредит. На, что я им ответила, что я заявку не оставляла. Меня соединили со службой безопасности. Что я должна помочь им понять сотрудников, которые без моего ведома и по моим паспортным данным подали заявку на кредиты. Удостоверившись, что телефон является банка ООО «ХКФ БАНК», я пошла с ними на сотрудничество. Он сказал, что через минуты 2, мне позвонит сотрудник из банка и я должна запомнить, что он у меня будет спрашивать и как его зовут. Мне перезвонили с этого же телефона, другой сотрудник и я подтвердила, как просим безопасник. Потом мне перезвонил сотрудник безопасности и я ему рассказала как звали сотрудника и какие он задавал вопросы. Потом он сказал, что должен еще один сотрудник позвонить, и я должна сделать тоже самое. Потом мне перезвонил со службы безопасности (якобы это банка) и по просил продиктовать коды подтверждения. Я у него уточнила, для чего? На, что он мне ответил, что надо аннулировать эти заявки на кредиты. Когда, я ему продиктовала, он уверил меня, что все закрыл и что я могу позже удостовериться в личной кабинете. Я ему сказала, что у меня личного кабинета нет. Ведь у меня в этом банке не карт и не кредитов нет. На, что он мне ответил, что тогда я могу позвонить в банк и все узнать. Позже я позвонила в банк, для уточнения все ли закрыта, на что мне ответили что на меня оформленно 2 кредита на общую сумму 651 тыс. руб. В полицию я сообщила. Теперь не знаю. что мне делать дальше. Веди теперь висит на мне 2 кредита.

Вы можете запросить копии договоров (даже если они оформлялись в электронном виде на основании заявки) и обратиться в суд с иском о признании кредитного договора незаключенным. В рубрике кредиты мы описали основания и привели обоснование такого иска. Хотя по-хорошему, нужно дождаться решения по заявлению о мошенничестве. Хотя на практике сложно установить виновных лиц.

Письмо претензия банку образец. Как правильно писать претензию в банк

Современную жизнь людей невозможно представить без банков. Практически все денежные операции: покупка товара, получение зарплаты и т. д. проходят через банки. К тому же многие возможности для потребителей предоставляются именно данными учреждениями. Разумеется, речь идет о кредитовании тех или иных покупок.

Так или иначе, банки важны для нас, и потому качество их работы должно соответствовать высоким стандартам. Но, к сожалению, это не всегда так.

Когда со стороны банка допускается нарушение прав клиентов, то ему направляется претензия.

Когда писать претензию?

Разумеется, не на все действия банка или его сотрудников можно направить претензию. Есть определенный перечень споров, которые могут быть разрешены дынным путем.

- Задержка карты банкоматом, невыдача списанных с карты денег, отказ банкоматом от предоставления услуг и другие проблемы с данным оборудованием, которые по большей части являются результатом технических неполадок. Однако за такие неполадки отвечает банк. Когда такое случается, клиент банка вправе требовать не только исправления ошибок и возмещения ущерба, но и возмещения понесенных убытков.

- У большинства должников обязательства по кредиту списываются автоматически с их заработной платы, так как это удобно и для клиента и для банка. Однако из-за автоматизации процесса зачастую происходит списание сумм сверх положенного, из-за чего страдает клиент.

- За ведение операций по счетам банк снимает комиссию. Однако когда речь идет о кредитных обязательствах клиента, то такая комиссия по кредитному счету не должна взиматься, так как это считается навязыванием услуг, что согласно статье 16 Закона «О защите прав потребителей» недопустимо.

- Предоставление неверной информации сотрудником банка также недопустимо, так как может привести к нарушению порядка выплат, неправильному исчислению долгов и т.д.

Таких случаев достаточно много. Их общая характерная черта – это неправильное оказание банковских услуг или техническая ошибка, вследствие которых клиенту причиняется вред или он терпит убытки.

Претензия направляется тогда, когда устными обращениями устранить нарушение и решить проблему не получается.

Как писать претензию в банк?

Конечно же, многие не знают, как написать претензию в банк. Законодательство не устанавливает определенный образец претензии в банк. Однако при его составлении, как правило, должны быть соблюдены общие требования к форме и структуре любого заявления в учреждение или госорган. Претензия в банк образца, за исключением банковского бланка, не имеет.

Также порядок разрешения вопроса данным способом должен быть прописан в договоре, который заключается между банком и его клиентом. Причем расписывается данный прядок довольно детально, так что, внимательно изучив договор, можно найти ответы на все сомнительные моменты в составлении этого документа.

Но это не означает, что клиент обязан следовать порядку, закрепленному в договоре.

Претензионный порядок урегулирован на законодательном уровне и нормы двух- и многосторонних соглашений не могут противоречить требованиям законодательства.

Квалифицированный юрист всегда подскажет, как составить претензию в банк.

Структура претензии

Есть некоторые правила написания этого документа.

- Часть, где указываются данные банка и его клиента. Эту часть также называют «шапкой» документа. Здесь необходимо указать наименование банка, филиала банка, Ф.И.О. управляющего банком, ведь именно на его имя направляется претензия. Но указывать его необязательно. Также нужно указать свои Ф.И.О. Адрес проживания и номер телефона указывать необязательно, так как банки обычно имеют всю необходимую информацию о своих клиентах. Но если со времени последнего обновления ваших данных в банке что-то изменилось, то лучше указать действующий номер телефона.

- Далее по центру листа заглавными буквами пишется слово «ПРЕТЕНЗИЯ».

- Следующая часть является основной. В ней указываются события, при которых были нарушены права клиента, описывается само нарушение. Необходимо в точности указать дату, когда было допущено нарушение. Здесь клиент банка также описывает свои требования, которые выдвигает банку.

- Далее необходимо указать на обязанность банка рассмотреть претензию и дать ответ клиенту в течение установленного законом срока. Для каждой ситуации законом или договором может быть установлен отдельный срок рассмотрения. Делать этого необязательно, но все же напомнить банку о том, что не стоит затягивать с ответом будет нелишним.

- Также необходимо указать метод получения ответа от банка. Кому-то удобнее получить письмо по старинке, а кто-то предпочитает электронную корреспонденцию.

- В самом низу документа указывается дата и ставится личная подпись клиента.

Приложения

В случаях, когда клиенты обращаются в банк и свои доводы могут подтвердить какими-либо документами, стоит их приложить к претензии. Отправлять в банк оригиналы документов не стоит, лучше копии. В данном вопросе при предъявлении претензии банку образец также не предусмотрен.

Так, если речь идет об излишне списанных средствах, можно приложить копию договора кредитования, в котором указывается точная сумма списаний в месяц. Или же если банк не засчитал уплаченные средства, то стоит отправить вместе с претензией и копию чека или квитанции об оплате.

Предприниматели могут приложить к своей претензии, как пример, копию платежного поручения, когда необходимая им транзакция не была проведена в срок или же вовсе не осуществлялась. А когда обратилась организация, то вопрос без дополнительной документации точно не решается.

Положения законодательства

Предпочтительно грамотно расписать в претензии нормы законодательства, которые, по мнению клиента, были нарушены.

Четкое указание на нормы закона избавит банк от лишних раздумий, а клиента от дальнейших незаконных действий организации.

- на нормы Закона «О защите прав потребителей»;

- на нормы глав с 21 по 27 Гражданского Кодекса РФ.

Если же клиент недостаточно осведомлен об этих законодательных актах, то нужно обратиться к квалифицированному юристу, который подскажет, как правильно написать претензию в банк. Так как претензия в банк образец не имеет, то это будет лучшим решением для любого потребителя.

Предъявление претензии

По общему правилу при предъявлении данного документа в банк, он составляется в двух экземплярах. Один экземпляр вручается сотруднику банка, а на другом он обязан расписаться и поставить штамп приема корреспонденции. Это означает прием обращения клиента в рассмотрение.

Обычно сотрудники банка принимают претензии своих клиентов без лишних вопросов. Но никто не исключает вероятности отказа от принятия документа.

- Почтой заказным письмом с обратным уведомлением.

- По электронной почте в службу поддержки банка.

В любом случае, когда предъявляется претензия к банку, на руках у клиента должно остаться подтверждение факта предъявления. При разрешении спора в претензионном порядке это подтверждение может и не пригодиться. Но если спор так и остался не решенным или не удовлетворил потребителя, то при обращении в дальнейшем в суд или надзорные органы потребуется доказательство факта предъявления данного обращения.

Сроки рассмотрения

Как уже говорилось, в зависимости от характера спора срок рассмотрения претензии может быть различен в каждой отдельно взятой ситуации.

Для большинства случаев законодательство устанавливает 30-дневный срок. Однако есть и ситуации, рассмотрение которых может длиться до 60 дней.

Большинство клиентов банка при обращении с требованиями руководствуются 10-дневным сроком, установленным в Законе «О защите прав потребителей».

- Срок рассмотрения может быть установлен в договоре. Большинство людей, подписывая договор с банком, даже не читают эти части. Однако наличие их подписи под договором означает, что они согласны на установленные в этом документе сроки.

- Если такового пункта в договоре нет, то сотрудники банка руководствуются своими внутренними инструкциями, которые определяют сроки в рамках установленных законом 30 дней.

Какими бы ни были сроки, необходимо учитывать, что банк может не удовлетворить требования потребителя. В таком случае единственным верным ходом будет обращение в суд. Помимо этого, можно подать жалобу на банк в уполномоченные органы.

Написать жалобу на банк можно в Роспотребнадзор, Центральный Банк и органы прокуратуры. Также можно обратиться в Следственный комитет.

Не стоит задаваться вопросом, как написать жалобу. Закон также не устанавливает уникальный образец жалобы. Она должна быть составлена точно также как и претензия в банк, но с указаниями о том, что это жалоба, и внесением всего претензионного процесса. Когда жалоба готова, с ней нужно идти сразу в несколько органов, ведь когда жалуемся в один, тот может отказать или переслать в другой.

Стоит ли идти в суд?

Разумеется, обращаться в суд с исковым заявлением стоит, но только в том случае, когда клиент на все сто процентов уверен в своей правоте. Ведь написать претензию банку – это одно, а судиться с ним – совсем другое. Но все-таки суд – это место, куда можно пойти при любом правовом споре, когда уже пожаловаться больше некуда.

- внимательно изучить все пункты договора;

- сопоставить их с нормами законодательства;

- ознакомится и учесть все возможные судебные прецеденты.

При вынесении решения суды чаще всего руководствуются судебной практикой. Особенно когда спор конкретно не регулируется теми или иными нормами законодательства. Самой большой ошибкой в таком случае будет обращение в суд без юриста.

Споры с банками – это всегда сложные дела даже для опытных юристов. Поэтому не стоит пренебрегать услугами представителей данной профессии. В любой непонятной ситуации обращайтесь к ним.

Досудебная претензия в банк

Досудебная претензия в банк по кредиту

Вы взяли кредит. Платили, сколько могли, но теперь денег нет. Банк на контакт не идет, требует вернуть кредит досрочно. А как его вернуть, если денег нет? Иногда банк вроде бы «идет на уступки», предлагая . Хотите на нее согласиться? Тогда не удивляйтесь, если через полгода будете должны в два раза больше. Такова практика.

Если вы не платите по кредиту, то каждый день у вас набегают проценты и штрафная неустойка, плюс основной долг и ежемесячные комиссии. Это значит, что через пару месяцев, если вы не войдете в график погашения, ваш долг может значительно вырасти. И что делать? Ответ прост – составлять досудебную претензию в банк .

Что дает претензия в банк по кредиту?

Это покажется странным, но сейчас ваша основная задача – спровоцировать банк как можно быстрее подать на вас в суд. Не волнуйтесь, суда по гражданским делам не нужно опасаться. Суд всего лишь разбирает кредитный договор и выносит решение. Причем в суде сумму долга можно снизить, иногда очень даже значительно. Возможно ли банк заставить подать на должника в суд? Нет. Это должник нарушил условия договора, следовательно, только у кредитора есть право подачи искового заявления.

Однако, есть еще один малоизвестный способ, который мы используем. Наши знания в тонкостях кредитных договоров, позволяют находить в них противоречия с нормами гражданского права. Как правило, их хватает, чтобы правильно написать претензию в банк . В претензии мы ссылаемся на законодательство и требуем немедленной передачи дела в суд.

Конечно, есть риск, что банк может затянуть с подачей искового, т.к. не существует срока рассмотрения претензии по кредиту . Но мы и не утверждаем, что изобрели панацею от ваших кредитных проблем. Мы лишь подталкиваем банк к тому, чтобы он как можно скорее обратился в суд.

Стоит ли пытаться ускорить процесс передачи дела в суд? Или лучше ждать месяцами, понимая, что каждый день набегают проценты, комиссии и пени? Решать вам.

Как правильно написать претензию в банк?

1. Бесплатная часть. Сначала вы отправляете нам кредитный договор, график погашения платежей, выписку по счету и вкратце описываете ситуацию. Для этого вы можете воспользоваться специальной формой ниже или отправить на нашу электронную почту:

2. Мы изучим документы и отправим вам ответ о том, возьмемся ли за решение вашей проблемы.

3. Платная часть. Если мы беремся составить претензию по кредиту , то вы оплачиваете наши услуги и отправляете нам номер чека или иного документа об оплате.

4. В течение трех рабочих дней мы высылаем вам претензию и подробную пошаговую инструкцию, что делать и как себя вести.

5. После этого вы идете на почту и отправляете претензию заказным письмом с уведомлением о вручении. А дальше начинается процесс ожидания.

Сколько стоит досудебная претензия в банк?

Стоимость претензии меньше, чем минимальный ежемесячный платеж в банк и составляет При заказе двух или более претензий действуют скидки.

Отмена кредитного договора в суде

Бывает так, что при получении кредита в банке люди теряются под нажимом банковских работников. Ведь близость и доступность денег кружит им голову, наши граждане уже представляют себе новую машину, ремонт или долгожданное путешествие. В такой ситуации чаще всего им не до чтения кредитного договора. Поэтому часто заемщики обнаруживают невыгодность его условий только через какое-то время.

Именно тогда отмена кредитного договора в суде является спасательным кругом и может помочь человеку избавиться от кредитной кабалы законным путем. В этой статье мы расскажем, как признать в суде недействительным кредитный договор.

Основания для оспаривания

Поскольку кредитный договор — это вид гражданско-правовой сделки, то на него распространяются положения статьи 166 Гражданского кодекса. Данная норма права устанавливает, какую сделку суд может аннулировать.

Видов таких сделок всего два:

- оспоримая сделка;

- ничтожная сделка.

Формулировка данной статьи запутана и человеку, который далек от юриспруденции, сложно понять различия между этими сделками.

Говоря по-простому, оспоримая сделка — это кредитный договор, который суд должен оценить в ходе рассмотрения иска и который данный суд может признать недействительным, если этот договор нарушает права заемщика. А ничтожная сделка — это кредитный договор, который изначально заключен с нарушением закона и суд соглашается с этим и должен обязать стороны возвратить друг другу полученные в рамках этого договора деньги.

Обещаем, что после чтения этой статьи с понятными объяснениями и примерами эти сложные термины станут более понятными. Решение суда по обоим этим основаниям влечет за собой прекращение действия кредитного договора. Кроме того, признание сделки недействительно влечет за собой применение последствий ее недействительности, то есть взыскание по кредитному договору обратно всех платежей: банк возвращает заемщику проценты, а заемщик банку — сумму кредита.

Чем можно аргументировать в суде тот факт,

что банк буквально «всучил» мне в руки

кредит? Спросите юриста

Оспоримые сделки

Гражданский кодекс устанавливает, что кредитный договор суд может признать недействительным , если он заключен:

- юношей или девушкой в возрасте от 14 до 18 лет (кроме полностью дееспособных, чего в нашей стране почти не встречается). Исковое заявление в суд о расторжении такого кредита должно подаваться родителями или опекунами заемщика;

- человеком, который судом признан ограниченным в дееспособности — по иску попечителя;

- под влиянием существенного заблуждения. Закон относит к такому очевидные описки, опечатки и оговорки, а также непонимание предмета и природы сделки, а также лица, с которым данная сделка совершается ;

- под влиянием насилия, угроз или обмана, а также на крайне невыгодных условиях (кабальная сделка). Доказательством такого факта для суда будет постановление о возбуждении уголовного дела по факту, например, причинения вреда здоровью, мошенничества или вымогательства.

Что касается кабальной сделки, то это чудо кредитования было распространено лет 7-10 назад. В то время микрофинансовые конторы любили слоган «Деньги до зарплаты!» и предлагали различным полумаргинальным клиентам «перехватить» 5-10 тысяч в трудную минуту. В договоре займа прописывалась процентная ставка в размере невинных 2%. И счастливый клиент выходил из офиса, сжимая в руках заветную пятерочку, и даже не осознавая, что эти 2% являются ставкой в день, и он только что взял займ под космические 730% годовых.

В 2018-2019 годах государство «пофиксило этот баг» в системе, приняв поправки в закон о микрокредитовании и ограничив величину процентной ставки для микрокредитных компаний. Поэтому сама схема уже канула в небытие.

Под какую максимальную ставку может сейчас

выдать деньги микрофинансовая компания?

Спросите юриста

Обман взрослого дееспособного человека

Также заблуждаться на тему законности и целесообразности сделки может и дееспособный человек, который, однако, в момент заключения сделки не мог осознавать свои действия или руководить ими.

На этом основании остановимся подробнее и напомним читателям про группу предприимчивых дельцов, которые действовали по всей России в середине 2010х, и про придуманную ими схему обмана.

Суть схемы заключалась в том, что доверчивых женщин всеми правдами и неправдами заманивали в офис для получения бесплатной косметологической процедуры в рамках рекламной акции.

Каждая женщина на свете мечтает быть красивее, тем более бесплатно, так что поток клиентов был неиссякаем. В офисе на посетительниц оказывалось мощнейшее психологическое воздействие, некоторые даже говорили о каком-то чае с неизвестными препаратами, затуманивающими рассудок.

По итогам визита женщины выходили из косметологического центра с совершенно бесполезным набором якобы чудодейственных средств для ухода за кожей, красная цена которому 1,5 тысячи рублей, и подписанным кредитным договором на сумму от 30 до 200 тысяч рублей — в зависимости от наглости «косметологов». Ведь большинство таких женщин приобретали заветный чемодан с косметикой в кредит. Договор кредитования подписывался «не отходя от кассы», то есть не в банке, а в салоне, что на тот момент было прямым нарушением закона «О потребительском кредите».

Ведь о системе удаленной идентификации — ЕСИА — тогда в России еще никто не слышал и не задумывался. А для выдачи кредита сотрудник банка (и откуда бы ему взяться в салоне?) должен лично удостоверить личность заемщика. При этом в схеме были замешены весьма крупные и уважаемые банки .

По такой же схеме — навязать ничего не понимающему растерянному человеку кредит — действовали установщики пластиковых окон и фильтров для якобы «очистки воды», которые действовали на основании химической реакции электролиза.

Чреземерно высокая ставка по кредиту

может служить основанием для признания

договора недействительным?

Что интересно, суды чаще всего отказывали в прекращении таких кредитных договоров: товар потребителю передан, а значит все законно и явное завышение цены не может быть поводом расторгнуть договор.

Однако как пример торжества справедливости можно привести решение суда в Саратове: там в рамках дела по ходатайству истца была проведена психологическая (. ) экспертиза, которая признала, что в момент приобретения косметики и подписания кредитного договора женщина находилась под влиянием гипноза (. ), что подходит как иллюстрация рассматриваемого нами пункта. В итоге кредитный договор суд признал недействительным, «косметологов», естественно, и след простыл, а пострадал в итоге банк, «попавший» на перечисленные сомнительной фирме деньги.

А в Ставропольском крае «косметологи» вообще не заморачивались: просто не дали женщине никакой косметики, а отправили ее восвояси с подписанным кредитным договором, который впоследствии суд также аннулировал.

Маховик правосудия раскручивается хоть и медленно, но неизбежно, поэтому в итоге этими дельцами заинтересовались полицейские, последовало возбуждение нескольких резонансных уголовных дел. Но это, как говорит телеведущий одной замечательной передачи, уже совсем другая история, которая не имеет отношения к данной статье.

Признает ли суд справедливым требование

о компенсации морального ущерба, если сделку

кредитования признают недействительной?

Ничтожные сделки

Тот же Гражданский кодекс устанавливает основания ничтожности кредитных договоров. То есть эти договоры вообще не могли быть заключены и не имеют юридической силы:

- договор с недееспособным лицом;

- договор с малолетним (до 14 лет) ребенком;

- договор, заключенный не в письменном виде. Статья 820 Гражданского кодекса гласит, что кредитный договор должен быть заключен только письменно — и точка. Без исключений;

- договор, который заключен не тем лицом, которое указано в договоре.

По этому пункту можно привести в пример решение Мещанского районного суда г. Москвы, принятое в 2022 году. Суть дела такова: альтернативно одаренный клиент банка поддался на телефонные угрозы «сотрудницы банка» (сколько же лет должно пройти, чтоб люди перестали вестись на это?), которая сказала, что его карта заблокирована.

Далее этот гений, как водится, продиктовал даме все пин-коды и пароли, после чего от его имени в мобильном приложении банка был взят кредит, который сразу же испарился в неизвестном направлении на счета мошенников.

Когда наш герой обнаружил закрытие счета и понял, что натворил, то обратился с иском в суд и потребовал признать кредитный договор недействительным. Суд отказал в удовлетворении требований и сказал, что нужно внимательнее читать договор с банком.

Несмотря на кажущуюся несправедливость решения, юристы считают ситуацию однозначной с правовой точки зрения и ясной, как Божий день. В договорах комплексного банковского обслуживания (которые никто не читает, а только подписывает «там, где галочки») всегда есть пункты о дистанционном банковском обслуживании. В этих условиях говорится о необходимости держать в тайне свои коды и пароли и не разбалтывать их всем на свете — иначе банк за последствия не отвечает.

В нашем случае истец нарушил эти положения, так что суд законно отказал в иске. Сложилось ощущение, что в этом решении судья хотел еще много чего сказать истцу о его «гениальном» поведении, но был скован судейской этикой.

Всегда ли утрата цифр ПИН-кода карты —

это проблема клиента банка или есть случаи,

когда суд вставал на сторону физ лица?

Но это длительный и муторный процесс. Совет юриста — перед тем, как взять кредит, подумайте о последствиях. Не действуйте спонтанно, чтобы потом не ходить в суд и не доказывать, что банк навязал вам деньги, воспользовавшись вашим «минутным помутнением сознания».

Признание недействительной части кредитного договора

Также можно требовать в суде не отмены всего кредитного договора, а признания недействительными отдельных его положений — при этом в остальной части договор продолжает действовать.

К условиям, которые суд может аннулировать, относятся:

- запрет на досрочное погашение кредита и комиссия за это. Но такой запрет априори незаконен — согласно нормам все того же фз «О потребкредите»;

- обязательное страхование жизни и здоровья — классика нашего времени. Банки часто навязывают ненужную страховку, в противном случае отказывают в выдаче кредита. Самым законным методом борьбы с этой схемой будет признание данного пункта договора недействительным в суде ;

- хитрая схема распределения поступившего платежа по кредиту. Погашаться должна сначала собственно сумма кредита, а потом уже проценты и пени. Банки обычно сумму платежа сначала направляют на погашение процентов — даже у добросовестных заемщиков;

- некоторые другие условия, которые ограничивают права заемщика и ставящие его в невыгодное положение. Например, банки уже давно не имеют права брать плату за ведение ссудного счета. Но упрямо продолжают включать пункт о плате за счет в договоры о кредите. И люди платят.

Сроки исковой давности

Срок обжалования кредитного договора по общим правилам, установленным статьей 181 Гражданского кодекса, составляет 1 год для оспоримой сделки и 3 года для ничтожной. Время это считается со дня, когда началось исполнение договора. Если сделку обжалует не одна из ее сторон (как в примере про несовершеннолетнего заемщика и его родителей), то срок исковой давности считается со дня, когда лицо узнало о незаконной сделке. В любом случае, если договор просит отменить не его участник, то срок такого обжалования не может быть больше 10 лет.

Каков срок исковой давности по возврату

того кредита, по которому я уже перестал

платить? Спросите юриста

Как отменить кредитный договор в суде

Рассмотрим пошагово весь процесс отмены кредитного договора в суде:

- Первым делом нужно правильно определить подсудность. Чтобы понять, какому суду надлежит рассматривать ваш иск, надо внимательно почитать кредитный договор: в некоторых из них может быть установлена договорная подсудность, то есть заранее определено место разрешения споров. По общему же правилу иск подается по месту нахождения ответчика, в данном случае кредитной организации.

- Если заемщик является физическим лицом, то иск будет рассматриваться судом общей юрисдикции, если ИП или организацией — арбитражным судом .

Далее нужно подготовить исковое заявление в суд о расторжении кредита, сослаться на правовые нормы в обоснование своей позиции и приложить все документы, которые подтвердят Вашу правоту. Оригиналы документов лучше не прикладывать: при отправке почтой порой случаются казусы.

Надежным вариантом будет направление копии, а уже в судебном заседании личное предоставление суду оригинала кредитного договора для ознакомления. Интернет заполен различными образцами и шаблонами таких исков, однако каждая ситуация индивидуальна и нужно разобраться в сути, чтобы учесть все нюансы конкретного кейса. Шаблон иска мы приводим ниже;

Скачать образец иска для обращения в суд вы можете на нашем сайте.

Как видите, ничего сложного в отмене кредитного договора в суде нет. Все шаги логичны и понятны. Однако дьявол, как всегда, в деталях, поэтому на каждом этапе непосвященного человека могут ждать неприятные сюрпризы, которые способны помешать достижению цели. Наша команда юристов имеет огромный опыт в оспаривании кредитных договоров, сопроводит Вас на всех этапах этого нелегкого пути и поможет избежать любых нежелательных нюансов.