Сроки сдачи отчетности на УСН, ОСНО, патенте на 2022 год

Ежегодно контролирующие органы изменяют формы отчетности, их количество и порядок представления. В этой статье график и правила сдачи отчетов на 2022 год.

Бухгалтеры и кадровики с помощью этой подборки смогут составить для себя личный график отчетности на следующий год. Мы объединили в одном месте информацию о порядке и сроках сдачи бухгалтерской отчетности, форм по налогам, страховым взносам и сотрудникам.

Бухгалтерская отчетность

Кто сдает. Компании любых организационно-правовых форм, размеров и систем налогообложения. Индивидуальные предприниматели от бухотчетности освобождены.

Куда подать. В ГИРБО через оператора ЭДО или через сайт ФНС. В другие госорганы сдавать отчетность больше не нужно, так как они могут получить все данные из реестра (Федеральный закон от 02.07.2022 № 352-ФЗ). Исключение — компании, освобожденные от сдачи в ГИРБО.

Что сдавать. Сдать бухгалтерскую отчетность можно только в электронном виде, даже малые предприятия теперь не имеют права применять бумажные формы. Состав отчетности зависит от типа организации и того, входит ли она в реестр МСП.

- Коммерческие организации — бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и пояснения к ним (Приложения № 1, 2 и 3 к приказу Минфина от 02.07.2010 № 66н);

- Некоммерческие организации — бухгалтерский баланс, отчет о целевом использовании средств, отчет о финансовых результатах (Приложения № 1, 2.1 и 3 к приказу Минфина от 02.07.2010 № 66н);

- Организации, которые имеют право вести учет в упрощенном порядке — упрощенные бухгалтерский баланс, отчет о финрезультатах и отчет о целевом использовании средств для НКО (Приложение № 5 к приказу Минфина от 02.07.2010 № 66н).

Аудиторское заключение подается вместе с остальными формами в формате pdf.

Срок сдачи. В течение трех месяцев после окончания отчетного года — до 31 марта 2022 года.

Налоговая отчетность

Список отчетов для каждой системы налогообложения отличается. На ОСНО нужно подать декларации по НДС, налогу на прибыль, налогу на имущество, 3-НДФЛ для ИП. Для плательщиков УСН эти отчеты (кроме декларации по имуществу) заменяет декларация по УСН.

Для ИП на ПСН специальной налоговой отчетности не предусмотрено — достаточно купить патент и вести книгу учета доходов. Но так как патент всегда совмещается с какой-либо другой системой налогообложения, нужно будет сдавать нулевые или заполненные отчеты по ней — 3-НДФЛ на ОСНО, декларацию по УСН, декларацию по ЕСХН и НДС при необходимости.

Декларация по НДС

Кто сдает. ИП и организации на ОСНО и ЕСХН, если они не получили освобождение от НДС; налоговые агенты; спецрежимники и освобожденные от НДС, которые выставили счета-фактуры с выделенным налогом; участники, ведущие общие дела простых или инвестиционных товариществ.

Куда подать. В налоговую по месту учета.

Что сдавать. По итогам 4 квартала 2022 года следует отчитаться по форме, утвержденной приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@ в ред. от 26.03.2021. К отчету за 1 квартал 2022 года форма может изменится, на рассмотрении находится проект с поправками.

Инспекции принимают декларацию по НДС только в электронной форме через операторов ЭДО. Исключением являются плательщики налога на Google и некоторые налоговые агенты.

Сроки сдачи. По итогам каждого квартала не позднее 25-го числа следующего месяца. В 2022 сроки следующие:

- за 4 квартал 2022 — 25 января;

- за 1 квартал 2022 — 25 апреля;

- за 2 квартал 2022 — 25 июля;

- за 3 квартал 2022 — 25 октября.

Декларация по налогу на прибыль

Кто сдает. Организации на ОСНО, ответственные участники КГН и налоговые агенты по прибыли.

Куда подать. В ИФНС по месту нахождения организации. При наличии обособленных подразделений декларацию следует подать и по месту нахождения каждого из них.

Что сдавать. За 2022 год отчитывайтесь по новым форме и формату, утвержденным Приказом ФНС РФ от 05.10.2022 N ЕД-7-3/869@. Подавайте декларацию в электронном виде. На бумаге отчитаться тоже можно, но при условии, что в прошлом году среднесписочная численность не превышала 100 человек.

Сроки сдачи. Подайте декларацию по итогам 2022 года до 28 марта 2022 года. Дополнительно в течение года отчитывайтесь по итогам отчетных периодов — сроки зависят от выбранного способа уплаты авансовых платежей.

Если платите авансовые платежи ежемесячно по прибыли прошлого квартала или ежеквартально, сдавайте декларацию в следующие сроки:

- за 1 квартал 2022 года — 28 апреля;

- за полугодие 2022 года — 28 июля;

- за 9 месяцев 2022 года — 28 октября;

- за 2022 год — 28 марта 2023 года.

Если платите авансовые платежи ежемесячно исходя из фактической прибыли, сдавайте декларации каждый месяц:

- за январь 2022 года — 28 февраля;

- за январь-февраль — 28 марта;

- за январь-март — 28 апреля;

- за январь-апрель — 30 мая;

- за январь-май — 28 июня;

- за январь-июнь — 28 июля;

- за январь-июль — 29 августа;

- за январь-август — 28 сентября;

- за январь-сентябрь — 28 октября;

- за январь-октябрь — 28 ноября;

- за январь-ноябрь — 28 декабря;

- за январь-декабрь — 28 марта 2023 года.

Декларация по налогу на имущество

Кто сдает. Организации на ОСНО, на балансе которых есть налогооблагаемое имущество. Упрощенцы сдают декларацию, только если у них есть недвижимость, облагаемая налогом по кадастровой стоимости.

Если у вашей организации имеется только движимое имущество, которое должно быть отражено в разделе 4 декларации, отчет не подавайте. Это требование распространяется лишь на тех, кто является налогоплательщиком и обязан сдавать декларацию.

Куда подать. В ИФНС муниципальных образований, в которых у вас есть недвижимость. В одну декларацию можно объединить несколько недвижимых объектов, если они относятся к одному муниципалитету. В ряде случаев допустимо подавать декларацию централизованно в ИФНС по вашему выбору.

Что сдавать. Форма декларации за 2022 год утверждена в приложении № 3 к Приказу ФНС РФ от 18.06.2022 № ЕД-7-21/574@. Между бумажной и электронной формой могут выбирать только те компании, у которых в прошлом году среднесписочная численность не превышала 100 человек. Остальные обязаны отчитываться в электронном виде.

Приказ ФНС от 09.08.2022 N ЕД-7-21/739@ утверждает новую форму декларации, которую мы будем применять с отчета за 2022 год. Это связано с тем, что в отчет больше не нужно будет включать данные по недвижимости, налог с которой рассчитывается на базе кадастровой стоимости.

Сроки сдачи. Декларацию за 2022 год подайте не позднее 30 марта 2022 года.

Декларации по транспортному и земельному налогам отменены с отчета за 2022 год.

3-НДФЛ

Кто сдает. Предприниматели на общем режиме налогообложения и специалисты частной практики. Иногда 3-НДФЛ нужно сдать ИП на специальных режимах, если они утратили право на их применение или совершили операцию, которая не подпадает под спецрежим.

Куда подать. В налоговую по месту жительства.

Что сдавать. За 2022 год 3-НДФЛ нужно подать по новой форме, утвержденной приложением № 1 к приказу ФНС РФ от 15.10.2022 № ЕД-7-11/903@. Декларацию можно подать в электронном виде по ТКС или через личный кабинет налогоплательщика. Также налоговая принимает бумажные декларации лично, по почте и через МФЦ, но только у тех предпринимателей, у которых среднесписочная численность работников в прошлом году не превысила 100 человек.

Сроки сдачи. Не позднее 4 мая 2022 года. Обычно отчитаться требуется до 30 апреля, но из-за выходных и майских праздников срок смещается.

Декларация по УСН

Кто сдает. Организации и предприниматели на УСН. В том числе те, кто приостановил деятельности или ушел на налоговые каникулы.

Куда подать. Организациям — в ИФНС по месту нахождения, предпринимателям — в инспекцию по месту жительства.

Что сдавать. Форма и формат декларации за 2022 год утверждены приказом ФНС от 25.12.2022 № ЕД-7-3/958@. Им должны руководствоваться и организации, и предприниматели независимо от выбранного объекта налогообложения. Между бумажной и электронной формой могут выбирать только те компании, у которых в прошлом году среднесписочная численность не превышала 100 человек. Остальные обязаны отчитываться в электронном виде.

Сроки сдачи. Организации сдают декларацию до 31 марта 2022 года. Для ИП срок другой — до 4 мая. Обычно предприниматели отчитываются до 30 апреля, но в 2022 году этот день выпадает на субботу, а сразу за ним начинаются майские праздники.

Отчитаться в контролирующие органы по актуальным формам быстро и без ошибок.

Единая налоговая декларация

Кто сдает. Организации и предприниматели, которые не вели деятельность в отчетном периоде. Эту форму можно использовать при условии, что по указанным в декларации налогам не было объектов налогообложения, а по счетам и в кассе отсутствовало движение денежных средств.

ЕНД может заменить отчетность по четырем налогам: налогу на прибыль, УСН, ЕСХН и НДС.

Куда подать. В налоговую по месту нахождения организации или месту жительства предпринимателя.

Что сдавать. Форма утверждена приказом Минфина от 10.07.2007 № 62н, электронный формат — приказом ФНС от 20.08.2007 № ММ-3-13/495.

Электронная форма обязательна для всех, у кого в предшествующем году было больше 100 человек по среднесписочной численности.

Сроки сдачи. Декларацию сдают ежеквартально — до 20-го числа месяца, следующего за истекшим кварталом:

- за 1 квартал 2022 — 20 апреля;

- за 2 квартал 2022 — 20 июля;

- за 3 квартал 2022 — 20 октября;

- за 4 квартал 2022 — 20 января 2023.

Отчетность по сотрудникам

Эти отчеты обязательны для всех организаций и предпринимателей с работниками. Даже в тех случаях, когда деятельность не велась и выплат физлицам не было, они должны сдавать нулевые расчеты по страховым взносам и 4-ФСС. Исключение — предприниматели, которые не являются страхователями. Еще один отчет — 6-НДФЛ, но он не подается, если предприниматель или организация не были налоговыми агентами в отчетном периоде.

Расчет по страховым взносам

Кто сдает. Все страхователи — организации, ИП, главы КФХ (в т. ч. без сотрудников), физлица-наниматели, которые выплачивают доход другим людям. Чтобы не получить штраф, следует сдавать нулевой РСВ, даже если в отчетном периоде не было выплат и начислений взносов. Исключение — предприниматели без работников.

Куда подать. В налоговую инспекцию по месту учета.

Что сдавать. За 2022 год отчитывайтесь по форме, утвержденной приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@ (ред. от 15.10.2020). С отчетности за 1 квартал 2022 года форма изменится (приказ ФНС РФ от 06.10.2022 N ЕД-7-11/875@).

Способ сдачи зависит от того, сколько получателей дохода значится в отчетном периоде. Если их 10 или меньше, можно выбрать между бумажной и электронной формой, если больше — допустим только электронный отчет.

Сроки сдачи. Расчет подается ежеквартально до 30-го числа месяца, следующего за закончившимся отчетным периодом. В 2022 году с учетом переносов сроки следующие:

- за 2022 год — 31 января;

- за 1 квартал 2022 — 4 мая;

- за полугодие 2022 — 1 августа;

- за 9 месяцев 2022 — 31 октября;

- за 2022 год — 30 января.

Главы КФХ без сотрудников подают расчет один раз в год — до 30 января года, следующего за отчетным.

6-НДФЛ

Кто сдает. Налоговые агенты по НДФЛ. Если организация или ИП таковыми не являются, можно не подавать нулевой расчет 6-НДФЛ, но рекомендуем направить письмо.

Куда подать. В ИФНС по месту учета.

Что сдавать. Форма 6-НДФЛ, электронный формат и порядок заполнения с отчета за 2022 год утверждены приказом ФНС от 15.10.2022 № ЕД-7-11/753@. В состав формы входит приложение — справка о доходах и суммах налога физлица — ее следует заполнять и сдавать только по итогам года.

Способ сдачи зависит от того, сколько получателей дохода значится в отчетном периоде. Если их 10 или меньше, можно выбрать между бумажной и электронной формой, если больше — допустим только электронный отчет.

Сроки сдачи. Сдать расчет следует до последнего дня месяца, следующего за отчетным периодом, а годовой — до 1 марта следующего года. В 2022 году сроки следующие:

- за 2022 год — 1 марта 2022;

- за 1 квартал 2022 — 4 мая;

- за полугодие 2022 — 1 августа;

- за 9 месяцев 2022 — 31 октября;

- за 2022 год — 1 марта 2023.

Кто сдает. Работодатели, которые выплачивают по трудовым и гражданско-правовым договорам вознаграждения — организации, ИП, специалисты частной практики, физлица, нанявшие помощников (няня, водитель).

Куда подать. В территориальное отделение ФСС по месту нахождения работодателя.

Что сдавать. Форма 4-ФСС утверждена приказом ФСС РФ от 26.09.2016 № 381.

Электронная отчетность обязательна для тех, у кого среднесписочная численность сотрудников в прошлом году превысила 25 человек. Остальные могут сдать 4-ФСС на бумаге.

Сроки сдачи. Они зависят от того, в каком виде подается отчет — электронном или бумажном.

| Отчетный период | Бумажный 4-ФСС | Электронный 4-ФСС |

|---|---|---|

| 1 квартал 2022 года | 20 апреля | 25 апреля |

| полугодие 2022 года | 20 июля | 25 июля |

| 9 месяцев 2022 года | 20 октября | 25 октября |

| 2022 год | 20 января 2023 | 25 января 2023 |

Подтверждение ОКВЭД

Кто сдает. Все организации, которые работают больше года. От вида деятельности зависит тариф взносов на случай профессиональных заболеваний и производственных травм. Предприниматели ОКВЭД не подтверждают.

Куда подать. В территориальное отделение ФСС по месту регистрации компании.

Что сдавать. Справку-подтверждение основного ОКВЭД, заявление о подтверждении и пояснительную записку с расчетом (малые предприятия записку не сдают).

Подать документы можно через своего оператора ЭДО, госуслуги или портал ФСС. Альтернатива — отнести бумаги лично или направить почтой.

Сроки сдачи. Ежегодно до 15 апреля года, на который будет установлен новый тариф.

Отчеты в ПФР

Организации и ИП страхователи должны регулярно отчитываться в территориальное отделение ПФР по месту учета по формам СЗВ-СТАЖ, СЗВ-М, СЗВ-ТД и иногда ДСВ-3. Если в компании 25 и более сотрудников, работодатель обязан подавать документы в электронной форме с применением УКЭП.

- СЗВ-СТАЖ по итогам 2022 года подайте до 1 марта 2022 года вместе с описью ОДВ-1. Форма отчета утверждена постановлением Правления ПФР от 06.12.2018 № 507п.

- ДСВ-3 сдавайте ежегодно, если уплачиваете за сотрудников допвзносы на формирование накопительной пенсии. Направить отчет за квартал следует после его окончания в течение 20 дней, считая выходные и праздники. Форма утверждена постановлением Правления ПФР от 09.06.2016 г. № 482п.

- СЗВ-М подавайте по итогам каждого месяца до 15-го числа следующего месяца. Форма на 2022 год не изменялась — постановление Правления ПФ РФ от 15.04.2022 № 103П.

- СЗВ-ТД сдавайте на следующий рабочий день после оформления приказа о приеме или увольнении. В других случаях (переименование организации, повышение квалификации, смена должности и т.д.) отчет подается до 15-го числа месяца, следующего за месяцем, в котором произошло кадровое событие. Форма утверждена постановлением Правления ПФ РФ от 25.12.2019 № 730П с обновлением от 1 июля 2022 года.

Организации и предприниматели могут через Экстерн сдать все перечисленные отчеты в ФНС, ФСС и ПФР, кроме того, доступна сдача в Росстат, ФСРАР, ЦБ РФ, РПН. Экстерн помогает заполнять отчеты без ошибок, общаться с контролирующими органами и контролировать сроки сдачи. Подробнее о возможностях сервиса для сдачи отчетности.

Отчитаться за компанию — с подсказками, автоматическим заполнением форм и проверкой на ошибки.

ЕРСВ – расчет по страховым взносам за 2022 год в 2022 году

Расчет по страховым взносам в 2022 году нужно сдать 4 раза, увязав его представление с завершением каждого из кварталов. И первым в этом списке оказывается отчет, формируемый по окончании 4-го квартала 2022 года. Изменилась ли форма ЕРСВ? Как правильно заполнить формуляр? Как, куда и в какие сроки его представить? Рассмотрим нюансы, значимые для составления и подачи расчета.

Что представляет собой расчет по страховым взносам

Расчет по страховым взносам – ЕРСВ или РСВ (лишняя буква в первой аббревиатуре соответствует определению «единый») – представляет собой совсем не те отчеты форм РСВ-1 и РСВ-2, которые до 2017 года подавались в ПФР. Почему? Потому что в связи с внесением с 2017 года в НК РФ всех правил работы со страховыми взносами (кроме платежей на травматизм), до этого содержавшихся в разных законах, контроль за их начислением и уплатой перешел к налоговым органам.

То есть вся отчетность по взносам, которая ранее представлялась в 2 фонда (ПФР и ФСС), начала сдаваться в ИФНС. Поскольку страховые взносы в такой ситуации оказались всего лишь частью платежей налогового характера, рациональными действиями в отношении формируемой по ним отчетности стали:

- создание сводной формы отчета, объединившей в себе те данные, которые раньше вносились в 4 формы:

- РСВ-1 — в отношении взносов в ПФР и ФОМС, начисляемых большинством работодателей;

- РСВ-2 — в части платежей в те же фонды, но начисляемых главами фермерских хозяйств;

- РСВ-3 — в отношении взносов, направленных на дополнительное соцобеспечение работников определенных категорий;

- 4-ФСС — в части взносов в соцстрах на страхование по нетрудоспособности и материнству;

Нового в содержании сводного РСВ в сравнении с отчетами, делавшимися для фондов, немного. Оно сокращено за счет исключения из него:

- итогов расчетов с каждым из фондов на начало года и на конец периода отчета;

- данных о документах по уплате взносов;

- персональных сведений о стаже работников.

То есть отчет по взносам, сдаваемый в ИФНС, приобрел облик, близкий к виду традиционного налогового отчета, сохранив при этом особенности, присущие отчетности по страховым взносам, ранее подававшейся в фонды.

Правила составления и сдачи РСВ в 2022 году

Для составления расчета по страховым взносам за 2022 год используется бланк, утвержденный приказом ФНС России от 15.10.2022 № ЕД-7-11/751@. Формуляр применяется с отчетной кампании за 2022 год. Правила его заполнения содержит тот же приказ ФНС. Начиная с отчетности за 1 квартал 2022 года вводится в дейтсвие новый бланк расчета, утвержденный приказом ФНС России от 06.10.2022 № ЕД-7-11/751@.

Какие нововедения включили в документ с 2022 года, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности изменений.

Детальное описание принципов заполнения каждого листа этого документа вы найдете в статье «Единый расчет по страховым взносам – бланк».

РСВ составляется поквартально с включением в него ряда данных в виде нарастающих цифр и с учетом того, что расчет нарастающего итога будет начинаться заново с началом нового года. Вместе с тем цифры, возникшие только в последнем квартале периода отчета, даются с достаточно высокой степенью детальности, что позволяет называть РСВ (на самом деле составляемый нарастающим итогом) расчетом за определенный квартал.

Образец заполнения РСВ за 2022 год с комменариями вы можете скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе по ссылке ниже:

Заполнение отдельных строк ЕРСВ рассмотрено в статьях:

- «Как заполнить строку 040 в расчете по страховым взносам»;

- «Как заполнить строку 070 в расчете по страховым взносам»;

- «Заполнение строки 030 расчета по страховым взносам»;

- «Как заполнить строку 090 в расчете по страховым взносам».

Составленный отчет необходимо проверить на наличие ошибок.

Срок подачи РСВ-2022 за 4 квартал 2022 года

В качестве крайнего срока для сдачи сводного РСВ в НК РФ (п. 7 ст. 431) указана только одна дата, определенная как 30-е число месяца, начинающегося после завершения очередного отчетного квартала. Для отчетности, подаваемой за год, особый срок не установлен.

То есть последний день сдачи отчетности по взносам должен приходиться на 30-е числа января, апреля, июля и октября, если этот день не совпал с выходным. Если же такое случилось, то крайний срок отодвигается (п. 7 ст. 6.1 НК РФ) на наступающий позднее ближайший будний день.

Исходя из этих правил, срок подачи РСВ за 4 квартал 2022 года будет соответствовать 31.01.2022 (перенос с 30.01.2021, т.к. этот день выпадает на воскресенье).

А отчетность за периоды 2022 года нужно будет сдать не позднее 04.05.2022 , 01.08.2022, 31.10.2022 и 31.01.2023 (все даты приходятся на выходные дни, поэтому крайний срок отчета переносится на ближайший рабочий день).

Отчет может быть сдан на бумаге, если среднесписочная численность лиц, данные о которых фигурируют в документе, не превышает 10 человек (п. 10 ст. 431 НК РФ). При численности 11 сотрудников и больше электронный способ представления отчетности становится обязательным.

Итоги

Отчет по страховым взносам, имеющим с 2017 года нового куратора в лице ИФНС, новую (общую для всех взносов, курируемых ИФНС) форму бланка и новый срок для сдачи, составляется по тем же принципам, которые действовали в периоды подачи аналогичных отчетов непосредственно в фонды. Отчет сдается поквартально. Внесение данных в него осуществляется по принципу нарастающего итога в течение каждого года.

Сдать в ИФНС отчет по страховым взносам по итогам 2022 года надо не позднее 31.01.2022 в электронном виде, если численность работников, на основе данных о которых сформирован отчет, превышает 10 человек. При меньшей численности отчет может быть бумажным.

Когда необходимо подать корректировку расчета по страховым взносам, читайте в статье «Корректирующая форма РСВ – как можно сдать».

- налоговый кодекс РФ

- приказ ФНС России от 15.10.2022 № ЕД-7-11/751@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Новая форма РСВ в 2022 году: что изменилось, как заполнять

Последний расчет по страховым взносам за 2022 год будем сдавать как прежде. Обновленная форма РСВ вступает в силу с 1 квартала 2022 года . Приказ ФНС России от 06.10.2022 № ЕД-7-11/875@ установил форму и правила ее заполнения. Рассказываем, к чему готовиться бухгалтеру.

Изменения начинаются с правил заполнения титульного листа . Теперь указывать «Код вида экономической деятельности по классификатору ОКВЭД2» не требуется.

Решился еще один спорный вопрос: как указывать среднесписочную численность головной компании с обособленными подразделениями. Если подразделения самостоятельно сдают свои отчеты, то поле остается пустым. Сведения отражаются в отчете у головной компании.

На протяжении всего 2022 года работодатели на всей территории России привыкали к тому, что ФСС выплачивает больничные напрямую сотруднику. В связи с этим некоторые позиции в РСВ стали не нужны.

Бухгалтеры могут не думать о новых формах и сроках их применения, если создают и отправляют отчетность через Такском .

Сервис Онлайн-Спринтер бесплатно 30 дней — попробуйте, как легко можно отправлять отчеты в любые госорганы.

Из Раздела 1 РСВ пропали последние 4 строки с 120 по 123. Там раньше размещались суммы, превышающие расходы страхователя на выплату страхового обеспечения над исчисленными страховыми взносами на ОСС на случай временной нетрудоспособности и в связи с материнством, за расчетный (отчетный) период.

В Приложении № 2 к Разделу 1 больше не надо выбирать между «1» — прямые выплаты или «2» — зачетная система.

Продолжаем перекраивать Приложение № 2 к Разделу 1. Строка 070 больше не содержит сумму, произведенных «расходов на выплату страхового обеспечения», а принимает значение из бывшей строки 080 — сумма возмещенных страховых взносов за периоды 2017-2022 гг. Обновленная строка 080 содержит суммы к уплате в бюджет и равна сумме строк 060 и 070.

Следующим в составе Расчета идет Раздел 2, его по-прежнему заполняют главы крестьянских (фермерских) хозяйств, а Раздел 3 остался для учета персонифицированных сведений о работниках.

Запутанная нумерация приложений поменялась и стала более понятной.

Приложение 1 — заполняют все страхователи, которые уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование.

Приложение 2 — заполняют страхователи, которым нужно заплатить страховые взносы на случай временной нетрудоспособности и в связи с материнством.

Приложения с 3 по 5 разработаны для организаций, которым положены пониженные тарифы, если они выполнили требования, указанные в статьях 425 и 427 НК.

Приложение 3, оно же бывшее 5.1 , предназначено для организаций, работающих по ОКВЭДам 63 и 26, отнесенным к пп. 3 или пп. 18 п. 1 ст. 427 НК. Сюда входят компании, которые осуществляют деятельность в области информационных технологий, а также организации, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

- на ОПС — 6,0%,

- на ОМС — 0,1%,

- на случай ВНиМ — 1,5%.

Приложение 4 нужно заполнять некоммерческим организациям, которые занимаются социальным обслуживанием граждан, проводят научные исследования и разработки, занимаются образованием, здравоохранением, культурой и искусством (деятельность театров, библиотек, музеев и архивов), а также участвуют в развитии массового спорта (за исключением профессионального).

- на ОПС — 20,0%,

- на случай ВНиМ — 0%,

- на ОМС — 0%

Приложение 5 предназначено для организаций с ОКВЭДом 59. В соответствии с пп. 15 п. 1 ст. 427 НК они должны осуществлять производство и реализацию произведенной ими анимационной аудиовизуальной продукции.

- на ОПС — 6,0%,

- на ОМС — 0,1%,

- на случай ВНиМ — 1,5%

Приложение 6 заполняют работодатели, которые заключили трудовые договора с иностранными гражданами, лицами без гражданства. В это приложение не попадают доходы и страховые выплаты за высококвалифицированных специалистов и работников, являющихся гражданами государств — членов ЕАЭС.

Если какие-то работы или услуги вам оказывают студенты-очники из студенческих отрядов, получающих государственную поддержку, то сведения по ним предстоит заносить в отдельное Приложение 7 , согласно пп. 1 п. 3 ст. 422 НК. Для заполнения вам потребуется собрать информацию:

- о форме обучения (дату и номер документа);

- о членстве в студенческом отряде (дата и номер документа, наименование объединения);

- указать дату и номер записи в реестре.

Такском следит за правильностью заполнения РСВ и подсказывает, какие приложения нужно заполнить, чтобы сдать отчетность без ошибок с первого раза. А еще проведет проверку по контрольным соотношениям и сверит отчет с данными прошлого периода.

Нулевая отчетность сохранилась, ее сдают плательщики, не производящие выплаты физлицам. Она состоит из трех частей:

Куда сдавать рсв 1 в 2022 году

ФНС России приказом от 06.10.2022 № ЕД-7-11/875@ утвердила новую форму расчета по страховым взносам (далее – РСВ), порядок ее заполнения, а также формат представления в электронном виде. Новую форму расчета работодатели должны представлять с отчетности за первый квартал 2022 года (п. 3 приказа № ЕД-7-11/875@).

Главное отличие вновь утвержденной формы РСВ от действующей, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, состоит в том, что из нее исключены приложения, а также графы и строки, предназначенные для отражения затрат по выплате пособий. Это связано с тем, что с 01.01.2022 пособия платит напрямую ФСС России, поэтому у работодателей нет расходов, на которые можно уменьшить взносы на социальное страхование.

Кроме того, новая форма расчета и порядок ее заполнения содержат еще несколько новых положений (по сравнению с действующей формой).

Далее обо всем по порядку.

Какие разделы (подразделы) исключены из нового РСВ?

В новом РСВ отсутствуют следующие приложения (которые есть в действующей форме):

- расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ;

- выплаты, произведенные за счет средств, финансируемых из федерального бюджета.

Из раздела 1 расчета исключены строки 120 – 123, в которых указывается сумма превышения расходов на пособия над суммой исчисленных взносов на социальное страхование.

В приложении 2 “Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством” к разделу 1:

- отсутствует поле 002 “Признак выплат”. В этом поле проставляется значение “1” (прямые выплаты) или “2” (зачетная система) в зависимости от того, участвует регион, в котором зарегистрирован плательщик взносов, в пилотном проекте “Прямые выплаты” или нет. Поскольку с 2022 года прямые выплаты действуют во всех субъектах РФ, то необходимости заполнения такого поля уже нет;

- отсутствует строка 070 “Произведено расходов на выплату страхового обеспечения”;

- скорректирована строка “Сумма страховых взносов, подлежащая уплате (сумма превышения расходов над исчисленными страховыми взносами)”. В новом РСВ по указанной строке взносы на ОСС отражаются без учета каких-либо затрат.

Отметим, что в РСВ с 2022 года по-прежнему есть строка для отражения суммы возмещенных ФСС России расходов. Это строка 070 приложения 2 к разделу 1 нового РСВ. В ней необходимо отражать только то возмещение, которое работодатель получил от фонда за 2017 – 2022 гг. (п. 9.11 Порядка заполнения расчета, утв. приказом ФНС России от 06.10.2022 № ЕД-7-11/875@).

Напомним, что в РСВ за отчетные периоды 2022 года возмещение от фонда необходимо отражать по строке 080 приложения 2 к разделу 1 расчета. При этом отражается только то возмещение, которое получено за периоды до 2022 года. Мы писали об этом здесь.

Что нового в составе титульного листа нового РСВ?

В Порядке заполнения нового расчета по страховым взносам закреплены положения о том, как заполнять поле титульного листа “Среднесписочная численность (чел.)”, если у организации есть обособленные подразделения.

Так, в п. 2.11 Порядка, утв. приказом ФНС России от 06.10.2022 № ЕД-7-11/875@, указано, что обособленные подразделения это поле не заполняют. А организация должна в упомянутом поле отразить общую среднесписочную численность сотрудников, то есть головного отделения и обособленных подразделений.

Заметим, что Порядок заполнения действующей формы РСВ не поясняет, как заполнять поле “Среднесписочная численность (чел.)”, если РСВ подается по месту нахождения так называемой обособки. Минфин России придерживается позиции, что в подобном случае следует указывать численность работников обособленного подразделения. В то же время рекомендует руководствоваться точкой зрения ФНС России, поскольку именно налоговая служба наделена полномочиями по утверждению формы и порядка заполнения отчетности по взносам. Мы писали об этом здесь.

Со своей стороны ФНС России отмечает, что в РСВ, подаваемом в налоговый орган по месту нахождения подразделения, в поле “Среднесписочная численность (чел.)” необходимо указывать “0”. См. об этом здесь.

С 2022 года путаницы в этом вопросе больше не возникнет: все организации с обособленными подразделениями будут заполнять данные о среднесписочной численности только в расчете, который сдает головная компания. Если обособленные подразделения самостоятельно сдают расчет, они это поле не заполняют (оставляют пустым).

Обратим внимание еще на одно поле титульного листа – ОКВЭД2. На титульном листе новой формы РСВ не нужно указывать код вида деятельности по ОКВЭД2. Заметим также, что сейчас плательщик вправе в поле “Код по ОКВЭД2” отразить любой код, содержащийся в ЕГРЮЛ (ЕГРИП). Не имеет значения, соответствует такой код основной или дополнительной деятельности или нет (письмо ФНС России от 03.09.2022 № ЕД-17-14/244@).

С отчетности за периоды 2022 года необходимости в отражении указанного кода вообще не будет.

Какие разделы РСВ нужно представлять разным категориям плательщиков?

В Порядке заполнения нового РСВ обозначены приложения и разделы, которые должны представлять плательщики, производящие выплаты физлицам и не производящие такие выплаты (п. 1.4, 1.5 Порядка заполнения расчета, утв. приказом ФНС России от 06.10.2022 № ЕД-7-11/875@).

Плательщики, выплачивающие вознаграждения физлицам, представляют:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Плательщики, не производящие выплаты физлицам, подают:

- титульный лист;

- раздел 2;

- приложение 1 к разделу 2.

Заметим, что в Порядке прямо не сказано, что под плательщиками, не производящими выплаты физлицам, понимаются главы крестьянских (фермерских) хозяйств (далее – главы К(Ф)Х). Однако это следует из наименования разделов (приложений), которые такие плательщики должны предоставить.

Напомним, что согласно п. 3 ст. 432 главы К(Ф)Х, у которых нет работников, подают расчет по взносам за себя один раз в год не позднее 30 января года, следующего за истекшим годом.

Иные лица, которые ведут деятельность без сотрудников (в частности, ИП), расчет по взносам за себя не сдают.

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта:Сдаем годовой РСВ до 31 января 2022 года: инструкция в 6 пунктов

Расчет по страховым взносам (РСВ) за 2022 год нужно представить в налоговые органы не позднее 31 января 2022 года (30 января – выходной день). Представляем вам инструкцию из 6 пунктов о том, на что нужно обратить при заполнении отчета особое внимание.

Особенности годового РСВ

Бланк Расчета по страховым взносам утвержден приказом ФНС от 15.10.2022 № ЕД-7-11/751. РСВ за 2022 год будет последним отчетом, который составляется на данном бланке. Уже с отчетности за I квартал 2022 года бухгалтеры будут использовать новый бланк (утв. приказом ФНС от 06.10.2022 № ЕД-7-11/875).

Отчитаться на бумаге могут страхователи, у которых получали доход не более десяти застрахованных лиц. Если получателей больше, ФНС принимает отчетность таких компаний только в электронном виде.

Форма расчета по взносам состоит из трех разделов с приложениями. Не все листы обязательны для заполнения работодателями. Но все без исключения работодатели должны предоставить:

- Титульный лист;

- Раздел 1 со сводными данными о пенсионных, медицинских и социальных взносах;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1 с расчетами по пенсионным и медицинским взносам;

- приложение 2 к Разделу 1 с расчетом по взносам в Фонд социального страхования РФ;

- Раздел 3 с индивидуальными сведениями работников.

В отчете не должно быть отрицательных значений. В ячейках могут стоять только положительные или нулевые показатели.

Перед отправкой отчета сверьте регистрационные данные страхователя: название юрлица или ФИО предпринимателя, ИНН, КПП, вид деятельности и контактный телефон. Укажите нужный код отчетного периода из приложения 3 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470 «Об утверждении формы расчета по страховым взносам»:

- 34 – РСВ за 2022 год составляет обычное юрлицо;

- 90 – РСВ составляет юрлицо в процессе реорганизации или ликвидации.

В поле По месту нахождения внесите подходящий код из приложения 4 к приказу ФНС № ММВ-7-11/470. Чаще всего используются следующие значения:

- 120 – по месту жительства предпринимателя;

- 214 – по месту нахождения юрлица;

- 222 – по месту учета юрлица, по месту нахождения обособленного подразделения.

В РСВ необходимо указать показатель среднесписочной численности. Рассчитайте его по инструкции, утвержденной приказом Росстата от 27.11.2019 № 711. Если в вашей компании не производили выплат физлицам, заполните нулевой Расчет в следующем порядке:

- Титульный лист.

- В первом разделе укажите код «2» – это означает, что выплаты физлицам не производились.

- Третий раздел заполните на руководителя компании и на каждого работника, числившегося в компании в отчетном квартале. Укажите персональные данные, а в суммовых полях поставьте нули.

Отчетность по обособленным подразделениям

Юрлица отчитываются в общем случае по месту своего нахождения. Если же у юрлица есть обособленное подразделение со своим счетом в банке, которое выплачивает зарплату работникам, то по месту нахождения такой обособки нужно сдать отдельный РСВ.

Индивидуальные предприниматели сдают РСВ по месту своей регистрации, независимо от того, в каком регионе фактически трудятся их работники. Предприниматели обязаны отчитываться по взносам, если нанимают работников по трудовым договорам или договорам ГПХ. Если у индивидуального предпринимателя нет и на протяжении всего 2022 года не было работников, РСВ не нужно сдавать, даже нулевую форму.

Что проверить в Приложениях 1 и 2 к разделу 1

Приложения 1 и 2 в РСВ за год проверяйте отдельно, после контрольной проверки базы и страховых взносов по специальным отчетам в 1С.

Проверьте расчет облагаемой базы по видам начислений. Уточните, верно ли в вашей программе идет распределение на облагаемую и необлагаемую часть. Возможно, за IV квартал были новые виды выплат сотрудникам, и по ним база для взносов сформировалась некорректно. Это нужно проверить в программе.

Вид обязательного страхования

Предельное значение

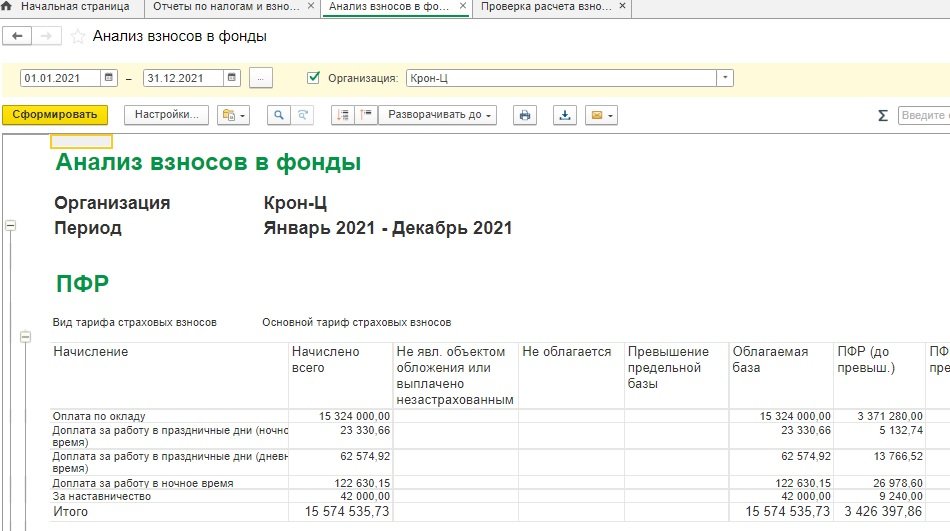

При проверке годового РСВ сверьте общую базу для начисления взносов и только после этого – РСВ, который формирует «1С:Зарплата и управление персоналом 8» ред. 3. Базу проверьте по отчету Налоги и взносы – Отчеты по налогам и взносам (Раздел Страховые взносы) – Анализ взносов в фонды (рис. 1). Значение для расчета взносов должно быть равно общей величине выплат за минусом необлагаемых сумм, с учетом предельных величин для расчета взносов на обязательное пенсионное и социальное страхование.

Рис. 1. Анализ взносов в фонды

Отчет Анализ взносов в фонды можно настроить в «1С:Зарплата и управление персоналом 8» ред.3 специально под вашу компанию и сохранить в программе несколько вариантов отчета для конкретных юрлиц.

Отчет Анализ взносов в фонды дополнительно настраивают:

- в разрезе видов начислений;

- разрезе сотрудников;

- разрезе статуса сотрудников (отбор по временно проживающим, временно пребывающим сотрудникам);

- разрезе кварталов.

Для внесения дополнительных настроек в отчет Анализ взносов в фонды обратитесь к обслуживающему вашу компанию партнеру фирмы “1С”.

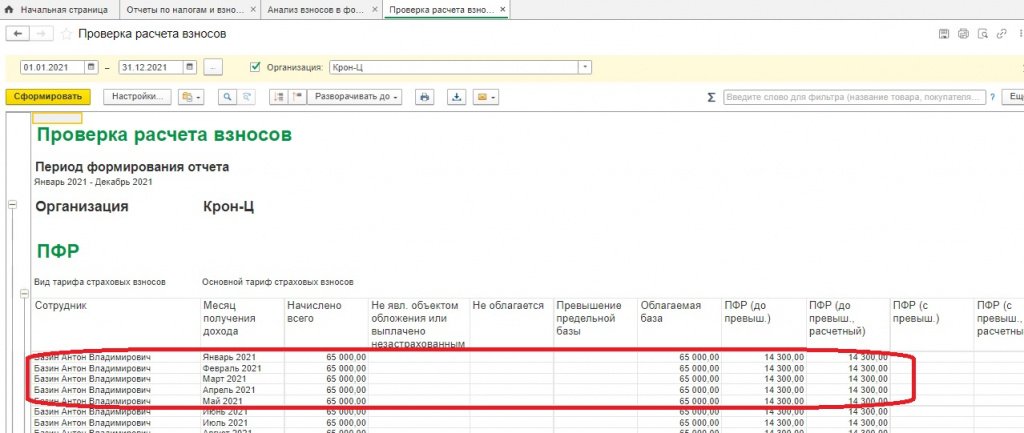

В «1С:Зарплате и управлении персоналом 8» ред.3 есть еще один дополнительный расчет для контроля взносов – Проверка расчета взносов, но формируется он с разбивкой по каждому сотруднику и месяцу. Расположен отчет Проверка расчета взносов в одном разделе с Анализом взносов в фонды: Налоги и взносы – Отчеты по налогам и взносам (Раздел Страховые взносы) – Проверка расчета взносов (рис. 2).

Рис. 2. Проверка расчета взносов

Приложение 1 к Разделу 1

В первом приложении обязательны к заполнению два подраздела: подраздел 1.1 отражает суммы отчислений на обязательное пенсионное страхование, подраздел 1.2 содержит сведения о платежах на обязательное медицинское страхование.

Оба подраздела содержат одинаковые для заполнения поля, но если в подразделе 1.1 суммы взносов делятся на отчисления до и после превышения лимита по взносам на ОПС, то в подразделе 1.2 нет такого деления, так как нет лимитов по взносам на ОМС.

Далее проверьте заполнение кода тарифа плательщика. Полный перечень приведен в Приложении 5 к приказу ФНС № ММВ-7-11/470. Часто используемый код 01, когда страхователь отчисляет взносы по основным тарифам страховых взносов.

Проверьте облагаемую базу: в подразделе 1.1 Приложения 1 к Разделу 1 должно выполняться контрольное соотношение:

Графы 1 (2,3,4) строки 050 = Графы 1 (2,3,4) строки 030 – Графы 1 (2,3,4) строки 040

Все исчисленные взносы должны быть равны сумме взносов с выплат в пределах лимита и сверх него. Для сверки используйте соотношение показателей в подразделе 1.1 Приложения 1 к Разделу 1 (см. ниже):

Графы 1 (2,3,4) строки 060 = Графы 1 (2,3,4) строки 061 + Графы 1 (2,3,4) строки 062

Также контролируйте суммы к уплате по фондам в разделе 1. Пенсионные взносы к уплате должны быть равны общей сумме взносов, исчисленных по всем тарифам. Применяйте соотношение:

Строки 030 (031,032,033) раздела 1 = Сумма граф 1 (2,3,4) строки 060 подраздела 1.1 приложения 1 по всем тарифам

Если равенство не соблюдено, проверьте показатели. Возможна ошибка в общей величине страховых взносов к уплате (строки 030–033 раздела 1), или неверно рассчитаны суммы по отдельным тарифам.

Сумма взносов на медицинское страхование должна быть равна сумме исчисленных взносов по всем тарифам, то есть:

Строки 050 (051,052,053) раздела 1 = Сумма граф 1 (2,3,4) строки 060 подраздела 1.2 приложения 1 по всем тарифам

Если равенство не выполняется, проверьте, возможны ошибки в общей сумме страховых взносов к уплате (строки 050–053 раздела 1) либо в показателях по отдельным тарифам.

Основные моменты в Разделе 3

Третий раздел заполните на каждое застрахованное лицо. К ним относятся работающие по трудовым договорам, получавшие выплаты по ГПХ, руководитель компании.

Не заполняйте поле 010 в шапке раздела: эта графа предназначена для аннулирования ранее представленных сведений по физлицу, а также при корректировке данных по строкам 020–060 – для уточнения РСВ.

Заполните два подраздела:

- 3.1 с персональными данными по сотруднику: фамилия, имя и отчество, дата рождения, сведения о гражданстве, паспортные данные, номера СНИЛС и ИНН;

- 3.2 – данные о доходах, облагаемых страховыми взносами по основному и дополнительному тарифу. Суммы отражают за IV квартал 2022 года. Для случаев, когда сотрудник уволился в I, II или III квартале и не получал доходов после увольнения в IV квартале, учтите его выплаты и взносы только в первом разделе с приложениями. В третий раздел РСВ за IV квартал такого сотрудника не включайте.

В Разделе 3 также заполните сведения на директора юрлица. Если директор является единственным учредителем и не получает выплат, заполняются персональные сведения, а в суммовых полях поставляются нули.

Если необходима уточненка по РСВ

При проверке РСВ за год можно обнаружить проблемы, которые образовались еще в прошлом квартале. Например, сотрудница в конце сентября оформила отпуск по беременности и родам, а сообщила об этом и предоставила больничный позднее, и бухгалтеру пришлось пересчитать зарплату. Если доходов в месяце проведения больничного нет и база четвертого квартала по сотруднице получилась отрицательная, в этом случае сначала необходимо сформировать уточненный расчет за III квартал, уменьшить базу за прошлый период и только потом – годовой РСВ. Если этот порядок игнорировать, то без уточненного расчета годовой РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 не пройдет контрольные соотношения и такой отчет не примет ФНС.

Уточненка по РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 за выбранный период формируется автоматически. Данные по всем разделам корректируются, в третий раздел попадают только те сотрудники, по которым были корректировки.

Ответственность за несдачу и ошибки в РСВ

Штрафы от налоговых органов можно получить как за несвоевременную сдачу отчета, так и за ошибки в расчете взносов. Минимальный штраф за несвоевременную сдачу расчета – 1000 руб. Налоговики выпишут его, даже если взносы вы перечислили в бюджет вовремя (п. 1 ст. 119 НК). Если взносы, которые указаны в РСВ, уплачены в неполном размере, санкции будут выше – в этом случае все зависит от суммы недоплаты. Так, каждый полный и неполный месяц просрочки обойдется в 5% от неуплаченной суммы. Максимальный штраф – 30% (см. письмо ФНС от 30.12.2016 № ПА-4-11/25567).

В последний день сдачи годовой отчетности по РСВ – 31 января 2022 – учетная система ФНС будет работать в авральном режиме. Это зачастую приводит к сбоям в приеме документов. Чтобы отчет вашей компании приняли без проблем и штрафов от налоговиков, рекомендуем отправить его за несколько дней до крайнего срока.

Расчет по страховым взносам

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — что это за форма. Кто и когда должен сдавать отчет

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями, даже если нерегулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета. При этом обособленные подразделения представляют расчет по месту своего нахождения, если у них открыты счета в банках и они самостоятельно начисляют и производят выплаты и иные вознаграждения в пользу физических лиц. В ином случае отчетность по обособленному подразделению подается по месту нахождения самой организации.

ИП и самозанятые граждане — представляют расчет в налоговую инспекцию по адресу прописки.

Важно также знать, что с 1 января 2022 года представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек (поправки в ст. 431 НК РФ внесены Федеральным законом от 29.09.2019 № 325-ФЗ).

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2022 году РСВ нужно сдать в сроки:

Отчетный период Крайний день сдачи (2022 год) 2022 год 1 февраля I квартал 2022 30 апреля 6 месяцев 2022 30 июля 9 месяцев 2022 1 ноября На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн.

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, которые надо уплатить по данным РСВ (уплаченные вовремя взносы инспекторы вычтут из этой суммы). Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше, чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2022 г.

Начиная с отчетности за 2022 год, страхователи должны использовать новый бланк расчета по страховым взносам. Его форма, порядок заполнения и электронный формат утверждены приказом ФНС от 15.10.2022 № ЕД-7-11/751.

Что изменилось в новом бланке.

- На титульном листе теперь указывается среднесписочная численность сотрудников. Ее надо считать по тем же правилам, что раньше рассчитывали для отмененной формы «Сведения о среднесписочной численности работников за предшествующий календарный год». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711.

- Для страхователей из IT-сферы и разработчиков электроники добавили приложение 5.1. Его будут заполнять, чтобы подтвердить соответствие условиям для пониженного тарифа. Напомним, что в 2022 году они платят взносы по ставке 7,6 %: (ОПС — 6 %, ВНиМ — 1,5 %, ОМС — 0,1 %).

- Появились новые коды тарифа плательщика взносов. Для субъектов МСП, которые платят взносы с выплат сверх МРОТ по ставке 15 %, утвердили код тарифа плательщика «20», для разработчиков и проектировщиков электроники, программ и баз данных — код тарифа «22».

- Добавили коды категорий застрахованных лиц. Субъекты МСП для выплат сверх МРОТ, облагаемых по льготным тарифам указывают коды «МС», «ВЖМС», «ВПМС». Электронщики указывают коды «ЭКБ», «ВЖЭК» и «ВПЭК».

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам (подразделы 1.1 и 1.2 приложения 1, приложение 2).

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить. Так, для плательщиков, которые производили выплаты в последние три месяца отчетного периода, следует заполнить:

- Приложение 1 к разделу 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на случай временной нетрудоспособности и в связи с материнством.

- Раздел 3.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

Раздел РСВ Кто должен заполнить Раздел 1, приложение 1, подразд. 1.3 Те, кто уплачивал взносы по доп.тарифам Приложение 1.1 Те, кто платил зарплату летчикам или работникам в угольной промышленности Раздел 1, приложение 3 Раньше заполняли те, кто выдал сотрудникам пособия. Теперь это приложение не заполняет никто, так как по всей России ФСС платит пособия напрямую Раздел 1, приложение 4 Те, кто выплачивал пособия пострадавшим на Чернобыльской АЭС за счет федерального бюджета. Его тоже заполнять не надо, так как пособия платит сразу ФСС. Раздел 1, приложение 5 IT-компании, с пониженными тарифами Раздел 1, приложение 6 НКО на УСН Раздел 1, приложение 7 Те, кто занимается анимацией Раздел 1, приложение 8 Те, кто выплачивал доход иностранцам, временно пребывающим в стране Раздел 1, приложение 9 Те, кто выплачивал доходы студотрядам и отдельным студентам Раздел 2, приложение 1 Главы КФХ Порядок заполнения РСВ

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода». Например, код 33 — это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.

В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 18.09.19 № ММВ-7-11/470@.

Если организация подает уточненный расчет за закрытое ОП либо лишенное полномочий начислять выплаты, то в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» укажите код «9», а в поле «ИНН/КПП реорганизованной организации / ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» укажите ИНН/КПП этого подразделения.

В поле «Среднесписочная численность» с расчета за 2022 год указывается среднесписочная численность сотрудника за отчетный и расчетные периоды. Отдельный отчет сдавать больше не надо, в том числе вновь созданным организациям. Для расчета показателя пользуйтесь правилами, утвержденными приказом Росстата от 27.11.2019 № 711 в п. 76-79.11.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

Раздел 1

В первом разделе укажите «Тип плательщика»:

«1» — если в последние три месяца расчетного (отчетного) периода фактически осуществляли выплаты и иные вознаграждения в пользу физических лиц;

«2» — если в последние три месяца расчетного (отчетного) периода фактически не осуществляли выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников);

пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах на ОПС и ОМС. Само приложение состоит из трех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

В строке 001 укажите код применяемого тарифа в соответствии с приложением 5 к порядку заполнения. Если в отчетном периоде применяется более одного тарифа, то требуется заполнить приложение 1 для каждого тарифа.

В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала. А необлагаемые доходы (например, больничные) впишите в строку 040. В строке 045 можно указать суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности. Строка 050 — это разница между строками 030, 040 и 045.

Если вы превышаете предельную базу по расчету страховых взносов, по строке 051 пропишите сумму превышения.

Строка 060 по каждой графе равна сумме взносов, начисленных по соответствующему тарифу по всем сотрудникам.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

- всего с начала расчетного периода;

- за каждый из трех месяцев.

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Код тарифа плательщика», где надо указать код применяемого тарифа аналогично заполнению Приложения 1. Страниц со строками 001 — 060 заполнить столько, сколько тарифов применено в отчетном периоде. В строке 002 «Признак выплат» укажите признак. С 2022 года Фонд социального страхования напрямую выплачивает пособия вашим сотрудникам, поэтому впишите код «1». Код «2» применяется только для старых расчетов.

В строке 010 вписывается количество застрахованных лиц, в строке 015 — количество сотрудников со страховыми взносами.

В строке 020 укажите суммы выплат, в строке 030 — суммы, необлагаемые взносами, а в строке 040 — суммы, превышающие предельную величину базы для начисления взносов.

Строка 050 = стр. 020 — стр. 030 — стр.040.

Если применяется общий тариф и выплачивались доходы иностранцам, временно пребывающим в РФ, то их выплаты следует указать в строке 055, для выделения из общей базы и начисления взносов по ставке 1.8%. Умножив базу (стр. 050 — стр. 055) на 2,9 % и добавив стр. 055 × 1.8% вы получите значение для строки 060.

Раздел 3

Заполняется по каждому работнику.

В строке 010 указывается признак аннулирования сведений «1», в случае отмены ранее представленных сведений по застрахованному лицу. При этом в подразделе 3.2 в строках 130–170, 190–210 указываются прочерки. При первичном представлении расчета поле не заполняется.

Пропишите все реквизиты работника: ИНН, СНИЛС, ФИО, дату рождения и пол. Также укажите код страны гражданства (для россиян — 643) и код вида документа, удостоверяющего личность (в практике — это паспорт гражданина РФ, то есть код 21).

В подразделе 3.2.1 в графе 120 пропишите номер месяца, то есть первый месяц из последних трех — 1, второй — 2, третий — 3.

Для заполнения графы 130 обратитесь к Приложению 7 Порядка заполнения РСВ, в нем представлены коды категорий застрахованных работников.

Суммы доходов и начисленных страховых взносов заполняются по графам 140–170. Если применялись дополнительные тарифы, то заполните подраздел 3.2.2 графы 180–210. При этом в графе 190 укажите код застрахованного лица в соответствии с Приложением 8 Порядка заполнения.