Суточные в командировке. Вопросы начисления и выплаты

Сотруднику организации, убывшему для выполнения служебного поручения вне места постоянной работы (в командировку), компенсируются понесенные им дополнительные расходы, связанные с проживанием вне места постоянного жительства, именуемые суточными (ст. 168 ТК РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749).

- суточные платятся сотруднику для того, чтобы в командировке ему было на что покушать;

- размер суточных должен быть одинаковым для всех сотрудников организации.

Однако это не совсем так.

Начнем с того, что затраты на питание, одежду и другие личные потребности работника — его личные проблемы. Он получает зарплату, и сам решает, куда и как ее тратить. То, что он в командировке, еще не значит, что родная контора в это время обязана его кормить. Оплатить проезд в командировку и назад, проживание и другие, документально подтвержденные расходы, которые он вынужден нести только потому, что выполняет работу вне места проживания — обязана, а вот кормить — отнюдь.

Тем более, что и рацион питания у каждого свой. Кому-то на весь день достаточно бутылки кефира и полбатона, ну а кто-то не мыслит обеденного меню без дефлопе с семечками кациуса и крутоном (не путать с гренкой: ведь гренка не может стоить восемь долларов, а крутон — может).

Суточные же выдаются на компенсацию тех расходов, которые нельзя заранее учесть и документально подтвердить которые не представляется возможным.

Например, затраты на проезд в общественном транспорте в месте командирования, шоколадка, по старой доброй традиции, вручаемая секретарше начальника, с которым надо будет общаться, телефонные переговоры со своим руководством по личному мобильному телефону, и т. д., и т. п., и пр. Все эти расходы документально подтвердить весьма сложно, а зачастую даже теретически невозможно. В месте постоянной работы они бы не возникли, а компенсировать их сотруднику необходимо. Ведь они однозначно направлены на решение тех задач, для которых сотрудник и был направлен в командировку.

Автор еще застал те времена, когда суточные жестко регламентировались (и сам ездил в командировки, получая суточные в размере 2 руб. 60 коп., а в Заполярье или на Дальнем Востоке — 3 руб. 50 коп.).

В настоящее время для целей налогообложения прибыли размер суточных определяется только волеизъявлением организации (подп. 12 п. 1 ст. 264 НК РФ). Верхнего и нижнего предела не установлено.

Но при этом следует учесть, что если при командировках внутри страны размер суточных в организации превышает 700 руб., а при командировках за границу — 2500 руб., то сумма превышения увеличивает доход сотрудника, облагаемый НДФЛ (п. 1 ст. 217 НК РФ).

Кроме того, с превышающей этот размер суммы необходимо будет начислить и страховые взносы, за исключением взносов на травматизм (п. 2 ст. 422 НК РФ).

Суточные платятся за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Если по условиям командировки сотрудник имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются (там же).

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководством организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, необходимости создания работнику условий для отдыха и других объективных условий.

Днем выезда в командировку считается дата отправления транспортного средства — поезда, самолета, автобуса, парохода и т. п. — от места (населенного пункта) постоянной работы (а не места проживания сотрудника) (п. 4 Положения).

При отправлении транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

Если поезд отправляется 05.09. в 23.59, то сотрудник убыл в командировку 05.09. Если же состав отправляется на 4 минуты позже, то есть в 00.03, то это уже 6 сентября — следующие сутки.

При нахождении станции, пристани или аэропорта за чертой населенного пункта следует учесть время, необходимое для проезда до станции, пристани или аэропорта.

При этом еще раз обратим внимание, что под населенным пунктом признается место нахождения организации, а не место жительства сотрудника.

То есть, согласно п. 4 Положения сотрудник (пусть и в три часа ночи) в командировку формально убывает с места постоянной работы, а не из дома. И время, необходимое для того, чтобы добраться до аэропорта, рассчитывается, исходя из маршрута: «Работа — Аэропорт», а не «Дом — Аэропорт».

Перед посадкой в самолет в аэропорту необходимо пройти регистрацию и личный досмотр.

Регистрация, как правило, начинается за 2 часа до времени вылета, указанного в билете и прекращается за 40 минут до отправления самолета. Пассажиры, опоздавшие на регистрацию или посадку в самолет, к полету не допускаются.

Следовательно, к времени, необходимому для того, чтобы добраться до аэропорта (в среднем это где-то час), необходимо прибавить еще час на прохождение регистрации, досмотра и ожидании объявления о посадке в самолет.

В поезд же можно сесть за три минуты до отправления, равно как и в автобус.

Если проездные документы отсутствуют, то срок пребывания в командировке может быть подтвержден документами по найму жилого помещения в месте командирования (п. 7 Положения).

А вот если сотрудник не может предъявить и документов о проживании, то срок пребывания в командировке он должен подтвердить служебной запиской либо иным документом принимающей стороны о фактическом там нахождении (п. 7 Положения).

Такой документ может быть составлен в произвольной форме. Но по сути своей он является дубликатом командировочного удостоверения, обязательное наличие которого была отменено с 08.01.2015 постановлением Правительства РФ от 29.12.2014 № 1595.

Поэтому, по мнению автора, оптимально при направлении сотрудника в командировку по-прежнему выписывать ему командировочное удостоверение. Образцом, как и ранее, может служить форма Т-10, утвержденная постановление Госкомстата России от 05.01.2004 № 1.

День прибытия из командировки считается в аналогичном порядке, то есть по проездному документу, где также указано время пребывания.

Но здесь уже времени, чтобы добраться от аэропорта до места постоянной работы, не дается.

И если самолет приземляется в 23.59 (по билету), то уже этот день должен считаться последним. Хотя добираться ночью, вероятно, будет несколько сложнее, чем среди бела дня. Хотя, при очень большом желании, теоретически можно взять в аэропорту справку, что фактическое приземление было в 00.07.

И за все дни между этими двумя датами сотрудник должен получить суточные, исходя из той суммы, которая установлена локальным нормативным актом организации.

При однодневных командировках внутри России, как было сказано выше, суточные не выплачиваются (п. 11 Положения № 749).

В этой связи вспоминается случай из личной практики автора (в бытность его службы в должности старшего инспектора-ревизора одного из строительных управлений Министерства Обороны СССР). Он может быть актуален и в нынешнее время.

При проведении ревизии финансово-хозяйственной деятельности одного из подчиненных управлений, дислоцировавшегося в г. Ленинграде (так тогда назывался г. Санкт-Петербург) был проверен авансовый отчет сотрудника, направленного в служебную командировку в вышестоящее управление в г. Москву.

Согласно командировочному удостоверению дата убытия из командировки 06 сентября, дата прибытия — 08 сентября.

Сотруднику компенсирована стоимость билетов и начислены суточные за трое суток.

При проверке приложенных к отчету проездных документов (билетов) установлено, что время отправления поезда «Ленинград-Москва» 07 сентября в 00.07.

Время убытия из Москвы — 07 сентября в 16.40, и время прибытия в Ленинград — 07 сентября в 23.40.

Таким образом, срок пребывания в командировке — одни сутки (07 сентября), и суточные начислению и выплате не подлежат.

В акте ревизии данное нарушение было отмечено, и руководству управления было предписано взыскать с данного сотрудника излишне выплаченную ему сумму.

Аналогичная ситуация вполне возможна и в современных условиях.

Теперь по второму сложившемуся устойчивому заблуждению, что размер суточных должен быть равным для всех сотрудников, независимо от региона командирования, должности, стажа, гендерных предпочтений и пр.

Он может быть таковым, но не должен.

Руководство может варьировать суточные в зависимости от региона командирования. Например, при командировках в Вологду суточные будут больше, чем для тех, кто поехал в Керчь (или наоборот).

Доказывать налоговикам, либо кому-то еще правильность таких действий организация в этой ситуации не обязана.

Кроме того, никто не запрещает устанавливать размер суточных в зависимости от должности. То есть суточные директора или его заместителей могут превышать суточные начальников отделов. А у тех, в свою очередь, быть больше, чем у рядовых сотрудников.

Или, опять таки, наоборот. Самые большие суточные могут быть у рабочих лошадок, которые и дают прибыль предприятию, а у не тех, чья задача направлять и воодушевлять.

Но в этом случае, по мнению автора, как и при установлении должностного оклада (тарифной ставки) размер суточных должен быть указан в трудовом договоре. И о нем будут знать только трое: руководитель, сотрудник и бухгалтер.

К выводу о том, что размер суточных может быть дифференцированным, в том числе и в зависимости от должности или других факторов, автор пришел еще в уже дплеком 2008 году (когда Федеральным законом от 22.07.2008 № 158-ФЗ и постановлением Правительства РФ от 29.12.2008 № 1043 с 01.01.2009 были отменены нормы суточных, установленные постановлением Правительства РФ от 08.02.2002 № 93).

Тогда на него обрушились обвинения в призыве к дискриминации, нарушению принципа социальной справедливости, и еще во многих смертных грехах.

Хотя о какой дискриминации идет речь?

Никто не возмущается (по крайней мере, вслух), когда двум сотрудникам на одинаковых должностях и выполняющим одинаковую работу с одинаковым (ну, по мнению одного из них) результатом должностные оклады установлены разные. И, возможно, разница эта может быть весьма существенной. То же самое и с суточными. Начальству виднее, кто какие расходы несет в командировке и кому и как их возмещать.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Командировочные расходы в 2022 году

Работник компании, отправляясь в командировку, получает компенсацию командировочных расходов — проживания и стоимости поездки, связи, оформления виз и других расходов. При этом во время командировки он продолжает получать зарплату: она рассчитывается, исходя из среднего заработка. Также сотрудник еще до поездки получает суточные (ч. 1 ст. 168 ТК РФ) на каждый день командировки.

Определение суточных

Официальная трактовка понятия “суточные” есть в определении Верховного суда РФ от 26.04.2005 № КАС 05-151. Суточные — денежные средства, необходимые для выполнения работы и проживания сотрудника в месте выполнения служебного поручения.

Согласно определению Верховного суда, работнику положены суточные при выполнении задания не на постоянном месте работы и когда он вынужден при этом жить вне постоянного места жительства.

На практике сотрудник часто получает суточные только в случае, если командировка продлилась больше дня, и он переночевал вне дома. Однако, в постановлении Верховного Суда от 11.09.2012 № 4357/12 сказано, что количество времени в командировке не связано с начислением суточных. Суд разрешил предприятиям выплачивать средства сотруднику, если он уезжал в командировку менее, чем на сутки, так как это является возмещением его расходов, а не получением выгоды. Кроме того, согласно положению № 749, суточные не зависят от расходов командированного сотрудника на жилье и проезд.

Для подтверждения расходов на суточные оформляйте расчет суточных бухгалтерской справкой.

Суточные по-новому

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Лимита по суточным не существует, компании могут устанавливать любой размер, оговорив ее во внутренних документах. Малые предприятия часто ограничивают суточные 700 рублями, потому что эта сумма не облагается НДФЛ (п.3 ст. 217 НК РФ). Если суточные больше, то с суммы превышения придется удержать НДФЛ. Для загранкомандировок не облагаемый лимит суточных — 2 500 рублей.

С 2017 года суточные сверх лимитов облагаются страховыми взносами. Но взносы «на травматизм» с суточных платить не нужно.

Пример. Сотрудник был в командировке 3 дня и получал суточные в размере 1000 рублей. За дни командировки он получил 3 000 рублей. Не облагаются взносами и НДФЛ только 3 * 700 = 2 100 рублей, а с разницы 3 000 — 2 100 = 900 рублей нужно удержать НДФЛ и заплатить страховые взносы.

Удержание НДФЛ и уплата взносов с суточных

Согласно п. 4 ст. 226 НК РФ, исчислять и удерживать НДФЛ нужно на ближайшую дату выплаты работнику денежного дохода. Перед этим руководство должно утвердить авансовый отчет (согласно письму Минфина России от 14.01.2013 № 03-04-06/4-5). Это связано с тем, что сотрудник еще до авансового отчета может недоиспользовать в деловой поездке выделенные ему средства: излишек сотрудник обязан вернуть. Обратная ситуация: работник превысил выделенную сумму (например, из-за задержки по рабочим моментам или просто перерасходовал).

Деньги, которые выделяются командированному сотруднику под отчет, не считаются экономической выгодой до возвращения сотрудника из деловой поездки и последующего утверждения авансового отчета. Сотрудник должен до расчета предоставить документы о времени командировки и прикрепить чеки, объясняющие траты.

Взносы с превышающих сумм уплатить необходимо до 15 числа следующего месяца (Федеральный закон от 3 июля 2016 г. № 243-ФЗ) .

Доказательство деловой цели поездки

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В 2015 году изменился перечень документов подтверждающих деловой характер командировки. Теперь не нужны:

- Командировочное удостоверение;

- Служебное задание;

- Отчет о выполнении служебного задания;

Компания в праве самостоятельно определить документ, в котором описывается деловая часть поездки. Главную цель сотрудника на командировку можно прописать в приказе о командировке, который составляется по форме №T-9, также не запрещается формировать собственные бланки согласно внутренним нормам компании.

Вы можете потребовать письменный отчет от сотрудника по результатам поездки, если такое право прописано во внутренней документации фирмы. В этом случае ознакомьте сотрудников с этим с локальным актом.

Чтобы подтвердить срок нахождения в деловой поездке, сотрудник обязан предоставить документы с датами проезда (билет на поезд, посадочные талоны в самолет и т п.). В случае, если сотрудник ездил в командировку на своем или служебном транспорте, ему необходима служебная записка (п. 7 постановления Правительства РФ от 13 октября 2008 г. № 749).

Как подтвердить расходы в командировке

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Согласно постановлению правительства РФ от 29 июля 2015 года № 771, фактическое время, которое сотрудник был в командировке, определяется исходя из предоставленных сотрудником проездных документов.

В случае, если проездной документ был утерян, бухгалтерия в праве отказать в компенсации его стоимости.

Пример: Сотрудник компании утерял посадочный талон на самолет. Он летал в деловую командировку на двое суток, оплачивал билет из своих денег в расчете на компенсацию. Бухгалтерия ем отказала поначалу в выплате, так как у него не было на руках документа, подтверждающего, что полет был. В итоге сотруднику пришлось ехать в аэропорт, чтобы запрашивать документы. подтверждающие его полет.

Сотрудникам, которые отправляются в командировку на транспорте (личном, рабочем или взятым в аренду), также полагаются компенсации. Для них командировочными документами будут являться путевые листы, квитанции об оплате, счета, чеки и т п.

Возврат компенсации при отмене командировки и форс-мажоре

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В случае, если запланированная командировка отменилась, сотрудник может получить деньги за неиспользованные билеты. Также можно получить возврат сумму, потраченную на получение визы кроме уплаченной пошлины.

Стоит учитывать, что при возврате билетов авиакомпания в большинстве случаев возвращает лишь часть их стоимости (особенно на дешевых тарифах). При этом разницу в уплаченной и возвращенной суммой обычно обосновывают как штраф за нарушение прав перевозки.

Если в самой командировке случался форс-мажор (непогода, наводнение, поломка самолета и т п.) и сотрудник не может вернуться вовремя домой, то компания должна обеспечить его суточными и оплатить необходимое проживание. При этом сотруднику необходимо в командировочном документе (удостоверении) поставить штамп/отметку с реальной датой отъезда. Если командировочный документ не предусмотрен учетной политикой организации, то документом, подтверждающим факт задержки сотрудника не по его вине может служить справка из аэропорта об отмене или задержке рейса.

Документы не по форме: что делать?

В отличие от официальных и стандартных авиа- и железнодорожных билетов, гостиницы не всегда предоставляют постояльцам требуемые документы о проживании, ограничиваясь приходными кассовыми ордерами или рукописными квитанциями.

Согласно законодательству, гостиницы не обязаны выдавать постояльцу бланк строгой отчетности. Установлена специальная гостиничная форма № 3-Г: если гостиница ее использует, то ККМ ей не нужна. И то и другой документ ваша бухгалтерия формально должна принять как доказательство проживания.

Чтобы предотвратить возможные разногласия со стойкими работниками бухгалтерии, лучше перед бронированием позвонить в гостиницу и уточнить, какие документы, подтверждающие проживание, они смогут предоставить.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Как рассчитать командировочные выплаты (расходы)

Работа некоторых сотрудников неразрывно связана со служебными командировками. Иногда более 50% рабочего времени они проводят в разъездах. Это строители, аудиторы, водители, ну и конечно руководители. Поэтому бухгалтеру важно понимать, как правильно сделать расчет командировочных расходов и зарплаты (среднего заработка) во время командировки в 2022 году.

- Расчет суточных при командировках

- Какие суточные при командировке за границу в 2022 году

- Как суточные облагаются страховыми взносами в 2022 году

- Полагаются ли суточные при оплате питания в командировке?

Кого нельзя отправлять в командировку

Как правило, согласие работника для направления его в командировку не нужно (согласно ст. 166 ТК РФ). Однако есть некоторые категории сотрудников, которых нельзя направлять в командировку без их согласия. Это:

- мамы, у которых дети младше 3-х лет;

- родители, у кого ребенок – инвалид;

- родитель, который один воспитывает ребенка до 5 лет.

Что должен оплатить работодатель командированному сотруднику

В соответствии с нормами трудового законодательства работодатель должен возместить сотруднику (ст. 168 ТК РФ):

Порядок и нормы возмещения работникам командировочных расходов работодатель устанавливает самостоятельно в коллективном договоре или внутреннем нормативном акте.

Расчет командировочных

Для того, чтобы бухгалтеру верно рассчитать командировочные, прежде всего надо сделать расчет дней в командировке. Это необходимо для определения величины суточных.

Вот расчет командировочных (суточных) с примером:

Сотрудника направляют в командировку с 5 по 12 февраля (5-ое число – дата отъезда в командировку, 12-ое число – дата возвращения). И так получается 8 дней командировки. Значит, суточные работнику положены за 8 дней:

Если в компании установлен размер суточных для командировок по РФ – 700 руб., работник получит суточные 5600,00 руб. (8 дней × 700,00 руб.).

За время командировки за работником сохраняют его рабочее место и средний заработок.

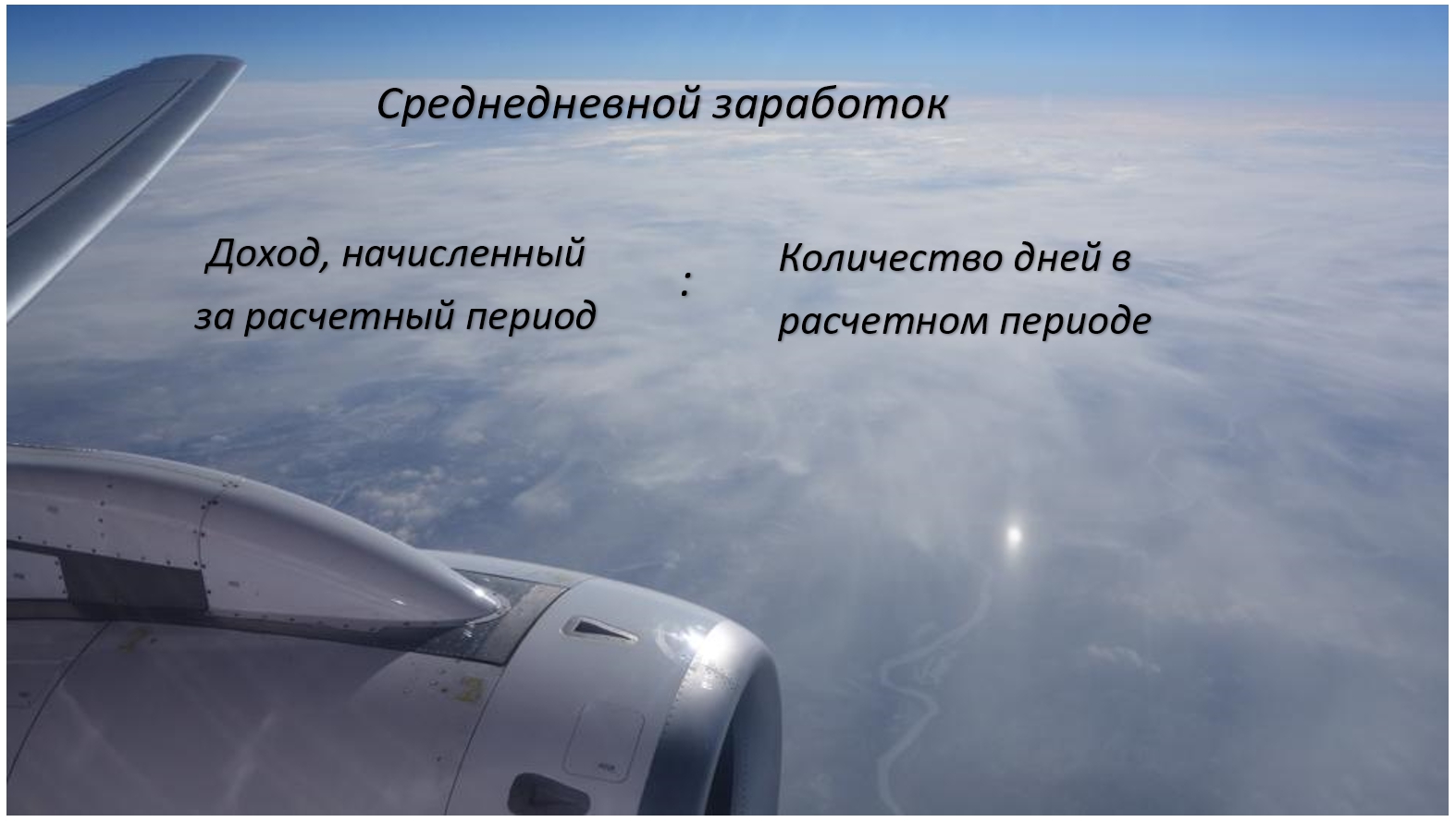

Расчет среднего заработка

В командировке расчет среднедневного заработка ведут по формуле:

Порядок расчета командировочного среднего заработка утвержден постановлением Правительства РФ № 922 от 24.12.2007. В расчет среднего заработка включают все выплаты, за исключением отпускных, пособий по временной нетрудоспособности и некоторых других.

По общему правилу расчетный период составляет 12 календарных месяцев, предшествующих месяцу командировки. В расчет среднего заработка для командировочных берут только рабочие дни. Из общего количества дней исключают дни, за которые сотрудник получал выплаты, не учитываемые в расчете среднего заработка (например, по больничному).

Вот пример расчета командировочного среднего заработка:

- 700 000,00 руб. – заработная плата;

- 50 000,00 руб. – отпускные;

- 10 000,00 руб. – по временной нетрудоспособности.

Расчет командировочных за границу отличается от российской командировки только размером суточных. Среднедневной заработок считают одинаково, независимо от страны командирования.

Командировка в выходной день

Если сотрудник направлен в командировку в выходной день, то здесь действует такой порядок.

Например, работник улетает в командировку в воскресенье, чтобы в понедельник в 10 ч. утра присутствовать на совещании. Или другой пример, когда работник отработал всю неделю в командировке с понедельника по пятницу, однако билет обратно купил только на поздний вечер пятницы и в место назначения приехал уже в субботу.

В обоих случаях заработную плату за выходные дни не выплачивают. За выходные работник получит только суточные.

Если в выходной день, который выпал на день командировки, сотрудник работал, то такой день должен быть оплачен в двойном размере. Если же по обычному графику работника этот выходной для всех день для командированного – обычный рабочий день, его оплачивают по среднедневному заработку.

Итоги

В нашей статье был приведен пример расчета среднего заработка для командировки, а также пример расчета суточных и самих дней служебной поездки.

Калькулятор расчета командировочных в 2022 году

Онлайн-калькулятор расчета командировочных — сервис, который поможет определить сумму суточных и средней заработной платы, начисляемых сотруднику за работу в командировке.

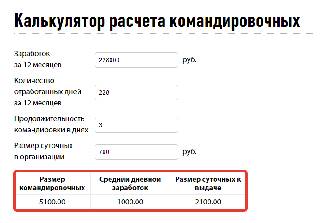

| Размер командировочных | Средний дневной заработок | Размер суточных к выдаче |

|---|---|---|

Понятие «командировочные» раскрывается в статье 167 ТК РФ. Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства. Для работников федеральных государственных учреждений имеется особый документ — постановление правительства РФ от 12.10.2013 № 916 . Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

Отправляя работника в поездку, ему надо выдать аванс на оплату проезда, аренду жилья и иные затраты. Кроме того, пока работник выполняет обязанности в другой местности, за ним сохраняется средняя заработная плата. Все вместе — это расходы на поездку. Чтобы рассчитать нужную сумму, используйте онлайн-калькулятор расчета командировочных в 2022 году — бесплатный сервис, которым легко пользоваться.

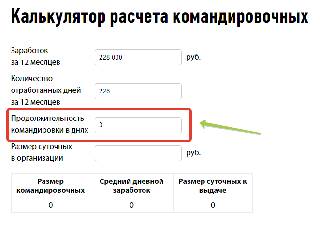

Как работает калькулятор

Разберем пошагово на примере, как посчитать суточные при командировке на калькуляторе для условного менеджера по продажам Пэпэтэшина Петра Петровича, которого направляют выполнять обязанности в другую местность на 3 дня.

Шаг 1

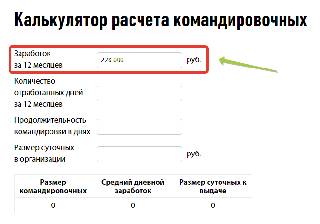

Вводим в верхнюю строку калькулятора величину заработка за год, который предшествует командировке. Учтите, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке. Казалось бы, проще всего умножить заработную плату сотрудника на 12. Но надо помнить важный нюанс. Если работнику выплачивалось пособие по временной нетрудоспособности, он получит меньшую заработную плату. Или за счет премий в какой-либо месяц заработает больше. Потому надо вводить в калькулятор суточных и командировочных расходов точную сумму заработка с учетом подобных моментов.

Предположим, зарплата Пэпэтэшина составляет 20 000 руб. в месяц (премии не предусмотрены), но за счет того, что он болел, он получил вместо 20 000 × 12 = 240 000 руб. только 228 000. Для расчета введем эту величину в верхнюю строку калькулятора.

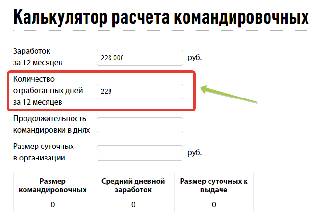

Шаг 2

Во вторую строку калькулятора вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в течение 12 месяцев, предшествующих поездке.

Шаг 3

Указываем в третьей строке калькулятора количество дней командировки. У нас это 3 дня.

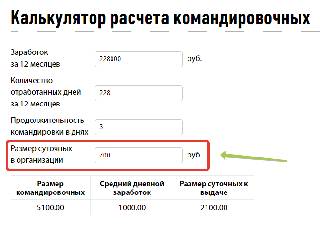

Шаг 4

В четвертую строку, чтобы рассчитать командировочные на онлайн-калькуляторе в 2022 году, заносим размер суточных, установленный локальным нормативным актом вашей организации. Предположим, это 700 руб., поскольку с суммы, превышающий этот предел, надо удерживать НДФЛ и перечислять страховые взносы.

Калькулятор мгновенно выдает результат:

- величину суточных к выдаче;

- средний дневной заработок;

- размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Формула, по которой производится расчет командировочных в 2022 году на калькуляторе онлайн, несложная и выглядит следующим образом:

Как правильно рассчитать командировочные вручную (без калькулятора)

Мы рекомендуем использовать калькулятор расчета среднего заработка для командировки онлайн и в качестве основного инструмента, и в качестве дополнительного — для самопроверки. Чтобы посчитать вручную, сколько надо выплатить сотруднику, придется:

- уточнить размер суточных;

- определить средний заработок для дальнейшего расчета командировочных;

- сложить полученные цифры.

Начнем с простого — определяем суточные. Работодатели вправе определять их размер на свое усмотрение, закон это не ограничивает. Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации.

Суточные свыше 700 рублей в день на поездку по РФ и 2500 рублей — на заграничную поездку облагаются НДФЛ и страховыми взносами.

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и постановления правительства от 24.12.2007 № 922 . Наш бесплатный онлайн-калькулятор для расчета зарплаты при командировке делает это самостоятельно, а чтобы рассчитать нужную сумму вручную, следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, тоже без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он трудился, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время в пути (статья 153 ТК РФ и п. 9 постановления правительства РФ от 13.10.2008 № 749) .

Рассмотрим конкретный пример. Допустим, наш сотрудник Пэпэтэшин отправляется в Муромскую область 1 сентября на 3 дня. Размер суточных в этом случае составит 3 дня × 700 = 2100 руб.

В компании Пэпэтэшин работает с 01.04.2021. За это время он не брал отпуск и не болел, а его зарплата составляла 30 000 рублей. Используя производственный календарь, определяем, что количество отработанных им дней составляет 106. За апрель-август сотрудник получил 150 000 рублей. Среднедневной заработок у него составит: 150 000 / 106 = 1415,1 рубля.

Командировка длится 3 дня, и все они рабочие. Значит, компенсируемая заработная плата составит 3 × 1415,10 = 4245,3 рубля.

Общая сумма командировочных Пэпэтэшину составит 2100 + 4245,3 = 6345,3 руб.

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Поездка длится один день. По п. 11 постановления правительства № 749, за однодневные поездки не положены суточные и иные гарантии. Но списать расходы, документально подтвержденные и обоснованные, работодатель имеет возможность (письмо Минфина России от 16.07.2015 № 03-03-07/40892). Как уточняется в письме Минфина России от 02.10.2017 № 03-15-06/63950, страховые взносы на такие суммы начислять не надо.

Командированный работник раньше работал по совместительству, а теперь переведен в штат. В этом случае необходимо учитывать весь период работы, в том числе, когда подчиненный считался совместителем. Единственное исключение — в ЛНА указано, что для подсчета командировочных используют период с даты зачисления в штат.

В компании предусмотрена доплата до оклада. Если поездка должна оплачиваться не меньше, чем сумма оклада за указанный период, необходимо сравнить командировочные, рассчитанные, исходя из среднедневного заработка, и их размер, исходя из установленного оклада. Если первая сумма меньше, доплатить разницу.

В организации ведется суммированный расчет рабочего времени. В такой ситуации бухгалтеру следует использовать не среднедневной, а среднечасовой заработок.

Допускается ли компенсировать расходы на питание? Питание командированный организует за собственный счет, т. к. расходы на эти цели не предусмотрены ни в трудовых нормах, касающихся служебных поездок, ни в налоговом законодательстве, определяющем право налогоплательщика списать расходы на производство (пп. 12 п. 1 ст. 264 НК РФ).

Выполнение обязанностей в другом государстве. В таком случае траты в валюте следует пересчитать в рубли на дату выдачи подотчетных денег (п. 10 ст. 272 НК РФ), а при наличии справки о курсе валют из банка — на дату обмена (письмо Минфина России от 03.09.2015 № 03-03-07/50836). Кроме того, документы, которые предоставит подчиненный, должны быть переведены на русский язык.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно оплатить работу в командировке.

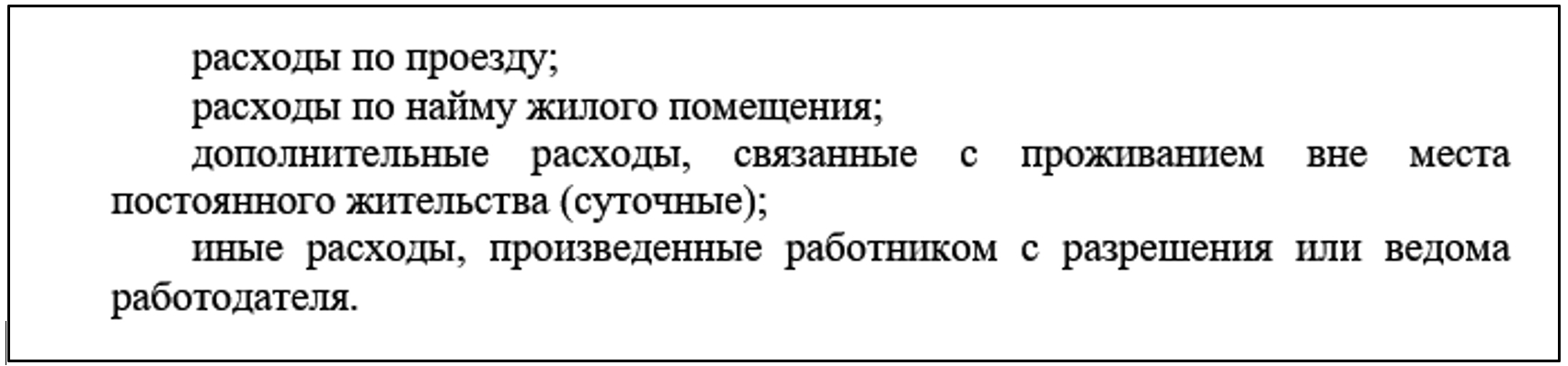

Какие еще расходы считаются командировочными

На основании статьи 168 ТК РФ, работодатель обязан компенсировать:

- расходы на проезд, в том числе до места назначения и обратно, поездки на такси и ином общественном городском транспорте в ином населенном пункте;

- траты на аренду жилого помещения;

- иные расходы, произведенные с разрешения и ведома работодателя, например, на оформление визы, добровольное страхование, аренду транспорта, посещение различных мероприятий, приобретение конкретной продукции во время командировки.

Главное правило бухгалтера — все вышеназванные расходы должны быть документально оформлены. Без квитанций, чеков, билетов нельзя ничего возместить. Это предусмотрено налоговым законодательством и нормами о бухучете. Подтверждаются, в первую очередь, проезд, приобретение визы, проживание. Если проездных документов и документов на проживание нет, работник вправе предоставить служебную записку, путевой лист, иные бумаги, на основании которых сможет вернуть потраченные деньги.

Как осуществить расчет командировочных?

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Многих сотрудников волнует оплата труда во время командировки. Отвечаем на самые частые вопросы командированных.

Как вычисляется средний заработок

За дни, которые работник проводит в командировке, работодатель должен выплатить ему средний заработок (статья 167 ТК РФ). Средний заработок необязательно равен окладу. Как рассчитывается средний заработок, детально говорится в Постановлении № 922.

Общая формула такая:

Средний заработок = средний дневной заработок * число рабочих дней в командировке

Для начала нужно вычислить средний дневной заработок.

Размер среднего дневного заработка зависит от двух факторов:

1) сколько времени успел поработать сотрудник до командировки (количество отработанных дней в расчётный период)

2) и какой заработок получил за это время (фактически начисленная зарплата).

Как определяют расчётный период:

- Если командированный трудится в компании не меньше года, то расчётный период — последние 12 календарных месяцев до месяца командировки.

- Если сотрудник работает меньше 12 месяцев, расчётный период начинается со дня выхода на работу по последнее число месяца, который идет до месяца командировки.

- Если работник едет в командировку в первый месяц работы, расчётный период исчисляется со дня его выхода на работу по день перед поездкой.

- Если же сотрудник не успел отработать и дня до командировки, то для определения среднего дневного заработка используют размер оклада.

Теперь про фактически начисленную зарплату.

Под ней понимают все выплаты, которые начислили в расчётный период: зарплату, премии (не более одной премии в месяц/квартал), надбавки. Исключаются периоды временной нетрудоспособности, отпуска и периоды со средним заработком (командировки), не считаются социальные выплаты и компенсации, например, за питание.

Средний дневной заработок = Фактические выплаты за расчётный период / количество отработанных дней в этот период

Далее средний дневной заработок умножают на N дней в командировке, включая дни отправления и прибытия. Получившаяся сумма и составит оплату труда за командировку. Остальные рабочие дни в этом месяце оплачиваются как обычно, согласно окладу.

Статья 139 ТК РФ позволяет работодателю устанавливать свой расчётный период, но это должно быть прописано во внутренних актах организации. Важно учитывать, что использование своего расчётного периода не должно ухудшать положение работника (т.е. он не должен получить меньше, чем полагается). Поэтому придётся произвести расчёты два раза — по Положению и по установленным в компании нормам — и убедиться, что работник не окажется в минусе.

Если в организации почасовая оплата труда

В этом случае за единицу расчётов берётся средний часовой заработок. Фактически начисленную заработную плату за расчётный период делят на число отработанных часов.

Если средний заработок меньше обычной зарплаты

Иногда при расчёте зарплаты в месяц командировки оказывается, что сотруднику полагается сумма меньше, чем его обычный оклад. В этом случае работодатель может доплатить работнику до его оклада. Эта опция должна быть прописана в трудовом договоре или внутреннем нормативном акте (например, положении о командировках в компании).

Начислять сразу обычный оклад в месяц командировки нельзя, поскольку порой оклад может оказаться меньше, чем средний заработок, а это ухудшает положение работника. Таким образом, необходимо в любом случае рассчитывать средний заработок и сравнивать его с окладом.

Если командировка выпадает на выходные и праздники

Средний заработок за дни командировки, выпавшие на выходные или официальные праздники, вычислять не надо. Эти дни оплачиваются в двойном размере, а если работник предпочёл взять выходной, то в одинарном.

Полагается ли доплата за работу в ночное время

Работа ночью оплачивается, если она проводилась по согласованию с работодателем и это прописано в приказе о командировке. Доплата за каждый час работы в ночное время должна составлять не менее 20% от среднего часового тарифа. Более подробный порядок должен быть предусмотрен нормативным актом компании.

Если пришлось продлить служебную поездку

Дополнительные дни оплачиваются так же, исходя из среднего заработка, пропорционально количеству дней, проведённых в командировке. Для продления или досрочного завершения поездки работодатель должен выпустить соответствующий приказ.

Когда приходит зарплата за дни в командировке

Обычно деньги перечисляют вместе с очередной выплатой, например, с авансом или основной частью зарплаты.

* Статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Ещё можно почитать

Туту Командировки — удобный бесплатный сервис для организации деловых поездок. С помощью корпоративного аккаунта можно выдавать доступ сотрудникам на покупку билетов, оплачивать билеты с баланса компании, получать отчётные документы в эл. виде. И это ещё не всё

Расчет командировочных: шпаргалка для бухгалтера

Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

1. Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции.

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн.

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.