Документальное оформление расчетов с подотчетными лицами в 2022 году

Выдача денег под отчет и контроль за их расходованием сопровождается оформлением целого комплекта документов. Что в него включается? Какие риски возникают при неверном оформлении подотчетных бумаг и как их снизить? В нашем материале вы найдете образцы этих документов, а также узнаете, повлияло ли новое Указание ЦБ РФ № 5348-У на порядок документального оформления расчетов с подотчетными лицами.

3 основных документа по оформлению подотчетных сумм

Для документального оформления выдачи денежных средств подотчетному лицу и последующего контроля за их расходованием необходимо оформить следующие документы:

- Заявление подотчетника либо распорядительный документ работодателя.

Выдать деньги под отчет банкиры позволяют только при наличии одного из документов, оформленного в письменном виде (п 6.3 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У):

- заявления подотчетного лица;

- Лраспорядительного документа работодателя (приказа, распоряжения и т. д.).

Оформляется такой документ на каждую выдачу наличных денег. Форма — произвольная, но с указанием (Письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- ФИО подотчетного лица;

- цели получения подотчетных денег;

- размера подотчетной выплаты;

- срока ее возврата;

- подписи руководителя;

- даты и регистрационного номера.

Если подотчетные деньги перечисляются на банковскую карту сотрудника, в документе должны присутствовать детальные реквизиты, необходимые для оформления перечисления.

- Приходно-расходные кассовые документы по подотчету.

Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами.

Деньги под отчет могут выдаваться и путем их перечисления на банковскую карту сотрудника (Письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

Минфин не возражает против перечисления подотчетных сумм на банковские «зарплатные» карты сотрудников (Письмо от 21.07.2017 № 09-01-07/46781). В законодательстве нет прямых запретов на такие действия (п. 1.5, п. 2.5 Положения ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт»).

Этот документ оформляет подотчетное лицо, отражая в нем набор сведений о подотчетных средствах — сумме полученного аванса, величине расхода, остатке или перерасходе подотчетных денег и другие сведения.

Оформляется он в одной из форм:

- на унифицированном бланке № АО-1, утв. Постановлением Госкомстата России от 01.08.2001 № 55.

- в произвольной форме с указанием обязательных реквизитов (ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), разработанной в компании и закрепленной в качестве первичного документа в приложении к учетной политике.

К авансовому отчету прилагаются оправдательные документы: товарные и кассовые чеки, билеты, товарные накладные, акты, квитанции такси, счета гостиницы и т. д. Если подотчетные расходы оплачены за счет полученных на карту средств, к авансовому отчету нужно приложить чеки с информацией по карте.

Если у вас остались вопросы по операциям с подотчетными средствами, ответы на них вы можете найти в КонсультантПлюс.

Дополнительные подотчетные документы

Не всегда документальное оформление расчетов с подотчетными лицами ограничивается только заявлением, кассовыми документами и авансовым отчетом с приложенными подтверждающими документами.

Среди дополнительных подотчетных бумаг можно назвать:

- служебную записку (если работник ездил в командировку на автомобиле), отчет (при осуществлении представительских расходов), иные необходимые пояснительные документы;

- приказ об удержании подотчетных сумм — он нужен, если подотчетник не сдал авансовый отчет и не вернул деньги (ст. 137 ТК РФ);

- уведомление (сообщение) и приказ о прощении подотчетного долга — оформляются в том случае, если работодателем принято решение не взыскивать с работника указанные суммы (п. 2 ст. 145 ГК РФ, п. 6 ст. 226 НК РФ).

Готовые образцы подотчетных документов представлены в материалах Консультант+:

Налоговые риски документальных ошибок подотчета

Если в документах подотчетных лиц имеются ошибки или к авансовому отчету не приложены подтверждающие документы, могут возникнуть разного рода риски, в том числе налоговые:

В «прибыльных» расходах допустимо учитывать подотчетные расходы, если подтверждающие документы оформлены в соответствии с законодательством РФ, и из них можно установить, какие расходы произведены (п. 1 ст. 252 НК РФ, письма Минфина от 28.01.2022 № 03-03-06/3/4915, от 28.01.2022 № 03-03-06/1/4913, от 21.03.2019 № 03-03-06/1/19017, от 20.03.2019 № 03-03-06/1/18478)

- Риск доначисления НДФЛ.

Выданные под отчет средства, по которым сотрудник не отчитался в установленные сроки, признаются его задолженностью перед работодателем и подлежат удержанию из заработной платы (ст. 137 ТК РФ)

Помимо налоговых рисков возможны и иные негативные последствия. К примеру, если приобретенные на подотчетные деньги ТМЦ без оправдательных документов не будут оприходованы, к подотчетнику может быть предъявлен иск в части причинения вреда компании (Постановление АС Северо-Кавказского округа от 05.10.2017 № А32-12049/2015).

Способы снижения рисков

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

- Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Предусмотрите также, что при безналичной форме расчетов подотчетные суммы перечисляются на личные или зарплатные карты сотрудников с расчетного счета работодателя.

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

- Оформите приказ о подотчетных лицах.

В приказе зафиксируйте:

- список сотрудников, имеющих право получать деньги под отчет;

- допустимую к выдаче максимальную сумму;

- предельные сроки, на которые выдаются подотчетные средства.

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

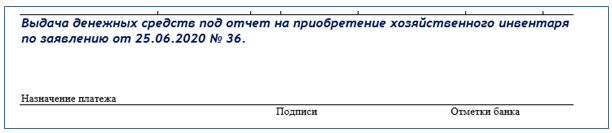

- Контролируйте назначение платежа в платежках на перечисление подотчетных средств.

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

С конца марта 2022 года компании при выдаче подотчетных денег должны руководствоваться новыми правилами наличных расчетов (Указание ЦБ РФ от 09.12.2019 № 5348-У «О правилах наличных расчетов»). Они не изменили коренным образом прежние нормы из Указания от 07.10.2013 № 3073-У, но частично подкорректировали их.

Новое указание предписывает производить наличные расчеты между компаниями, ИП и физлицами за счет налички, поступившей в кассу участника наличных расчетов с его банковского счета (Письмо ЦБ от 04.06.2022 № 45-19/5013).

Получается, что выдать наличные средства под отчет из наличной выручки можно, а вот возвращенный одним сотрудником в кассу неизрасходованный подотчетный аванс сразу выдать другому подотчетному лицу станет рискованной процедурой, которая привлечет внимание контролеров. Наказание за подобное нарушение — для должностных лиц от 4 000 до 5 000 руб., для компаний от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В такой ситуации придется деньги сначала сдать в банк, а затем снять и уже затем выдать подотчетнику.

Повлияет ли такой порядок на подотчетный документооборот? Скорее всего нет. Прибавиться работа кассирам и бухгалтерам по оформлению приходно-расходных кассовых документов, а набор документов подотчетника от этого не изменится.

Как выдать деньги под отчет по новым правилам в 2022 году

Банк России опубликовал указание от 05.10.2022 № 5587-У, которым скорректировал порядок выдачи и расходования подотчетных сумм в 2022 году и ведения кассовых операций. Изменения носят технический, но принципиальный характер. Они направлены на упрощение обращения подотчетной налички. Теперь организации смогут выдавать распорядительный документ на несколько выдач денег одному или нескольким подотчетным лицам. В документе следует указать фамилии и инициалы и суммы наличности и сроки, на которые выданы деньги. В заявлении на выдачу денег под отчет теперь не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

Требование об обязательном составлении авансового отчета больше не действует. Организация самостоятельно установит срок, в течение которого осуществляются расчеты с подотчетными лицами в 2022 году с учетом последних изменений, и когда подотчетник обязан отчитаться об использованных суммах и вернуть остаток в кассу.

Изменились требования к работе кассиров. Установлено, если обособленное подразделение не хранит наличность и по окончании кассовых операций сдает ее в кассу организации, то такие обособленные подразделения вправе не вести кассовую книгу 0310004. При приеме наличных денег в кассу кассир проводит контроль их платежеспособности в соответствии с указанием Банка России от 26.12.2006 № 1778-У. Платежеспособные банкноты и монеты кассир обязан принимать. Это, в частности, банкноты и монеты, не содержащие признаков подделки и без повреждений. Не подлежат приему в кассу деньги, имеющие повреждения следующего характера:

- в случае банкнот — загрязненные, изношенные, надорванные, имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратившие углы, края;

- в случае монет — с мелкими механическими повреждениями.

Их следует сдавать в банк.

Действующие правила подотчета

В августе 2017 года Центробанк утвердил порядок, в соответствии с которым осуществляется выдача денежных средств в подотчет. Эти правила несколько облегчили жизнь бухгалтерам и подотчетным сотрудникам. Предлагаем разобраться в новых нюансах оформления бумаг и выдачи денег, чтобы понять, какие документы по подотчету изменились и в чем заключаются преимущества.

Основание для выдачи денег в подотчет

До 19.08.2017 денежные средства выдавались на основании письменного заявления сотрудника или иного лица в силу п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У. Но после изменения в порядок ведения кассовых операций юридическими лицами и ИП (указание Банка России от 19.06.2017 № 4416-У) и поправкам в пункте 6.3 указаний ЦБ РФ №3210-У от 11.03.2014, обновился список документов для подтверждения подотчетных расходов. Изменения по подотчетным суммам с 2022 года разрешают обосновать передачу денег работнику двумя способами:

- издать распорядительный документ о выдаче подотчетных денег (как правило, это приказ);

- оформить письменное заявление подотчетного лица, завизированное руководителем (как это делалось ранее).

Если раньше обязательным основанием для получения денег было только заявление, то теперь организация вправе самостоятельно выбирать основание для выдачи денежных средств. Нужно ли писать заявление на выдачу денег в подотчет в 2022 году, зависит от того, что прописано во внутренних нормативных документах. Если положение предусматривает написание заявления, его придется писать.

Во многих случаях удобнее оформлять приказ о выдаче подотчетных сумм: например, когда средства получают несколько сотрудников регулярно или одновременно. В этом случае не придется оформлять заявление от каждого лица, а достаточно издать общий приказ о выдаче им наличности.

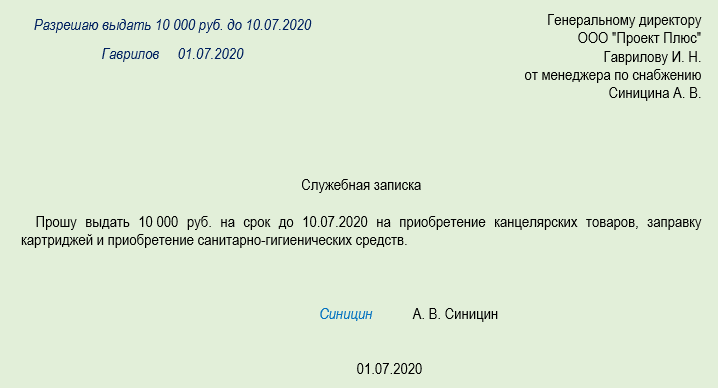

Пример заявления работника на выдачу подотчетных денег:

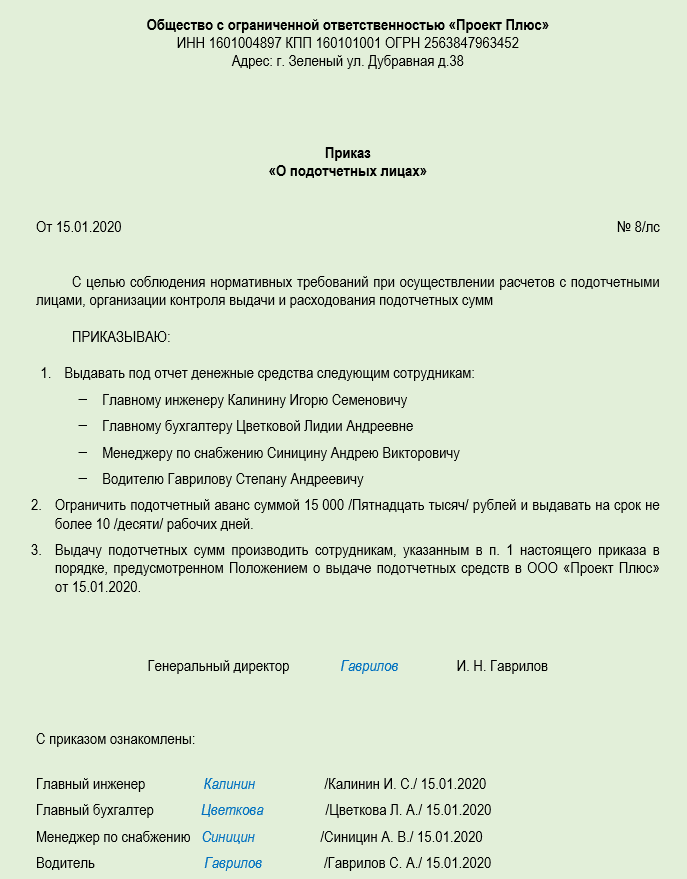

Образец приказа о выдаче денег под отчет:

Оформление кассовых документов в электронном виде

Благодаря решениям Центробанка, стало проще вести расчеты с подотчетными лицами в 2022 году с учетом последних изменений: теперь кассовые документы при выдаче и возврате денег допустимо оформлять в электронном виде (п. 5.1 и 6.2 указания ЦБ РФ №3210-У от 11.03.2014 ). Так, при оформлении расходного кассового ордера 0310002 в электронной форме получатель денег вправе поставить электронную подпись. А при оформлении приходного кассового ордера 0310001 (при возврате неизрасходованных денег в кассу) квитанцию вносителю денег разрешено направить на адрес его электронной почты, без оформления в бумажном виде. На какой срок можно выдавать деньги в подотчет, зависит от политики организации, это закрепляют в положении о выдаче подотчетных денег и в приказе.

Эти новшества, изменившие порядок выдачи и расходования подотчетных сумм, очень удобны тем компаниям, которые уже обзавелись средствами электронного документооборота.

Используйте бесплатно новые инструкции и образцы от экспертов КонсультантПлюс, чтобы правильно организовать работу с подотчетниками.

Деньги в подотчет должникам

Новые правила подотчета 2022 года отменяют прежний запрет на передачу денег подотчетным лицам, не погасившим предыдущие долги. Из новой версии п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 исключено условие о том, что деньги разрешено выдавать при условии полного погашения подотчетным лицом долга по ранее полученным суммам. Но руководству и бухгалтерам стоит аккуратно пользоваться этими изменениями. Может ли учреждение выдать новую подотчетную сумму сотруднику, которому уже ранее была выдана подотчетная сумма, решает руководитель или главный бухгалтер. Если есть объективная необходимость, допустимо выдать работнику несколько авансов подряд, не дожидаясь отчетных документов по предыдущим суммам. Например, уполномоченный работник оплатил вперед предстоящее мероприятие для клиентов в рамках представительских расходов, соответственно, отчетные документы ему еще не предоставили. В это же время работника срочно направили в командировку, в связи с чем ему потребовались деньги на командировочные расходы при непогашенной задолженности по предыдущему авансу.

Следует ограничить круг лиц, которым разрешается иметь задолженность, и установить для них лимит задолженности за определенный период, чтобы для подотчетных лиц изменения не стали поводом для систематического нарушения финансовой дисциплины. Можно ли выдавать деньги в подотчет, если не отчитались за предыдущий, — нежелательно без объективных причин, хотя прямого запрета на это сейчас нет.

Требования к чекам, подтверждающим расходы

В 2022 году вступило в силу несколько поправок, которые касаются документов, подтверждающих расходы подотчетных средств, — чеков — бумажных и электронных. Хотя список, какие документы требовать от подотчетников во втором полугодии, не изменился, — чтобы компания могла учесть затраты при налогообложении, важно, чтобы предоставленные подтверждения соответствовали уже новым требованиям. Как избежать новые риски в расчетах с подотчетниками — проверять все предоставленные документы на соответствие новым требованиям.

Когда работник предоставляет их, обратите внимание, чтобы в чеках и БСО были сведения:

- о наименовании и ИНН покупателя;

- стране происхождения товара;

- номере таможенной декларации;

- сумме акциза.

Эти данные важны, если работник приобретает товары или услуги от имени компании или ИП. Если он тратит деньги на такси, мойку или ремонт авто, ему обязаны выдать чек, а не БСО, подобная замена кассового чека осталась в исключительных случаях.

Что касается электронных чеков, то они приравнены к бумажным. Работник вместе с авансовым отчетом вправе предоставить распечатанные чеки на купленные товары и услуги, которые он получил в SMS или на e-mail. Аналогичные нормы действуют для отчета о расходах на покупку в интернет-магазинах и за электронные деньги.

В то же время учтите, что при онлайн-покупке билетов на самолет (поезд) для подтверждения расходов следует распечатать посадочный талон и поставить на этот документ отметку о досмотре. В противном случае налоговики не примут его, сомневаясь, что ваш работник пользовался транспортными услугами (письмо ФНС России №СД-3-3/3409@ от 11.04.2019).

Новые правила кассовых операций и выдачи наличных под отчёт в 2022 году

С 30 ноября 2022 года работают новые правила для кассовых операций. Выдавать наличные под отчёт станет проще, появятся новые правила приёма и выдачи денег, а обособленные подразделения смогут не вести кассовые книги. Есть и другие изменения.

Что изменилось — кратко в таблице

Порядок ведения кассовых операций регулируется Указанием ЦБ от 11.03.2014 № 3210-У. Последние поправки к нему утверждены указанием ЦБ от 05.10.20 № 5587-У и вступают в силу с 30 ноября 2022 года. Эти изменения касаются следующих категорий:

- юридических лиц и ИП, в том числе из реестра МСП;

- работодателей, которые выдают сотрудникам деньги под отчёт;

- организаций с обособленными подразделениями.

Чтобы было удобнее сравнивать, мы собрали все последние изменения в таблицу. Далее рассмотрим их подробнее.

Заявление работника содержит сумму, период, на который они получены, подпись руководителя и дату

Распорядительный документ оформляется на каждую выдачу наличных

К заявлению нет требований

Достаточно одного документа на несколько выдач наличных и подотчётников

Документы для выдачи денег под отчёт

Центробанк убрал требования к заявлению работника на получение подотчётных средств. Раньше в нём должны были содержаться сумма наличных, срок, на который они выдаются, подпись руководителя и дата. Теперь достаточно просто заявления, требований к его содержанию нет. Позже ЦБ может установить форму такого заявления.

Также в указаниях прописали, что можно составить один распорядительный документ на несколько выдач наличных. Подотчётное лицо в документе тоже может быть не одно. Главное — указать ФИО всех подотчётников, суммы денег и сроки, на которые их выдали. Раньше ЦБ тоже разрешал составлять один приказ на несколько подотчётов, но теперь правило правило закрепили официально, чтобы не было споров.

Срок сдачи авансового отчёта

Больше нет обязательного срока для сдачи в бухгалтерию авансового отчёта и подтверждающих документов. Раньше работник должен был отчитаться в течение трёх рабочих дней:

- либо со дня выхода на работу,

- либо со дня, следующего за истечением срока, на который выданы деньги.

Теперь руководители сами решают, когда работникам отчитываться. Новый срок надо прописать в локальных документах или указывать в каждом приказе о выдаче денег под отчёт.

Контроль качества принимаемых наличных

Кассир теперь дополнительно должен будет проверять платежеспособность наличных по требованиям п. 1 Указаний Банка России от 26.12.2006 № 1778-У. Платежеспособными считаются деньги, которые не содержат признаков подделки и повреждений, за исключением следующих:

- банкноты — загрязнение, износ, надрывы, потертости, небольшие отверстия, проколы, надписи, пятна, оттиски штампов, отсутствие углов или краёв;

- монеты — мелкие механические повреждения.

Если деньги повреждены, но всё ещё платежеспособны, кассир обязан их принять.

Правила выдачи наличных из кассы

К выдаче повреждённых денег ЦБ отнёсся гораздо строже. В указаниях прописали, что кассир не должен выдавать наличные, у которых есть хотя бы одно из повреждений (абз. 6-15 п. 2.9 Положения ЦБ от 29.01.2018 № 630-П):

- загрязнения поверхностей, которые снизили яркость рисунка более чем на 8 %;

- посторонние надписи, рисунки, штампы;

- контрастные пятна с диаметром от 5 мм;

- разрывы краёв длиной от 7 мм;

- сквозные отверстия и проколы диаметром от 4 мм;

- надрывы, заклеенные скотчем;

- утраченные углы площадью от 32 мм²;

- утраченные края, если банкнота уменьшилась на 5 мм или больше;

- частично утраченный из-за потёртости или обесцвечивания красочный слой.

Если есть хотя бы одно повреждение из вышеназванных, деньги надо сдать в банк.

Кассир обязан проверить, что выдаёт деньги тому человеку, который указан в документах. Раньше требования к проверке были серьёзнее: надо было запрашивать паспорт, предусматривался особый порядок работы с доверенностью. Теперь это не обязательно: кассир сам может решать, как проверить получателя.

Освобождение от кассовой книги для обособленных подразделений

ОП теперь могут не вести кассовую книгу, если не хранят наличные и после каждой смены передают их в кассу юрлица.

До поправок все ОП, которые принимали и выдавали наличные, должны были вести кассовую книгу. Если расчётного счёта не было, обязанность тоже сохранялась. За отсутствие своей книги налоговики штрафовали компании на 50 тыс. рублей, а руководителей на 5 тыс. рублей.

Автоматические кассовые операции без кассиров

До поправок кассовые операции разрешали вести с использованием программно-технических средств. Сейчас это положение конкретизировали: можно проводить их с помощью автоматических устройств, которые работают без кассира.

Такие устройства должны соответствовать параметрам:

- принимать и выдавать наличные;

- распознавать хотя бы четыре защитных признака на банкнотах (абз. 14–19 п. 1.1 положения ЦБ от 29.01.2018 № 630-П).

Принимать извлечённые из автомата наличные надо по ПКО, а загрузку автомата деньгами оформлять РКО.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Деньги под отчет: пять главных правил и образцы заявления и приказа

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

Подотчетные суммы — это деньги, которые выдаются сотрудникам для исполнения поручений компании. Относительно недавно установлены новые правила подотчета — с 19 августа 2017 года, с принятием новой редакции указания Банка России № 3210-У.

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

До введения поправок работник для получения денег направлял в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что ее потратят. Но в 2017 году, с 19 августа, стало проще выдавать подотчетные сотрудникам. Изменения предусмотрены указанием ЦБ РФ от 19.06.2017 № 4416-У. С 19.08.2007 заявление предоставлять не обязательно.

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

Заявление от работника

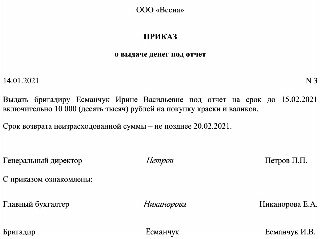

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

В России расчеты в рублях, которые осуществляются в рамках одного договора, не должны превышать 100 000 рублей. Указание на это имеется в п. 5 и 6 указаний ЦБ РФ от 07.10.2013 № 3073-У.

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, до 19.08.2017 запрещалось выдавать деньги, если сотрудник не предоставил отчет о ранее полученных суммах. Здесь ЦБ внес изменения в подотчет. Теперь деньги допускается выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам.

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы. Но новые требования к оформлению подотчетных сумм не устанавливают конкретный срок, в течение которого сотруднику надо подать отчет о потраченных деньгах. Он указывается в приказе работодателя.

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2022 году

Принимая отчет, учитывайте изменения в оформлении кассовых чеков и БСО. С 01.07.2019 в состав кассового чека или БСО, выдаваемого вместо него, включаются сведения о наименовании покупателя (организации или ИП) и его ИНН.

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Поскольку внесены коррективы в порядок выдачи денег, изменения по подотчетным суммам в 2022 году коснулись и документации. Предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Ответственность

Организациям и ИП важно соблюдать порядок ведения кассовых операций. За нарушение этого порядка грозит штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Как выдавать деньги под отчет по новым правилам

Новые правила выдачи подотчетных сумм с 30 ноября 2022 года:

- упразднение заявления;

- отмена трехдневного срока для авансового отчета;

- введение единого приказа на нескольких работников.

Изменился порядок проведения кассовых операций с наличностью.

Нормативная база

Новые правила подотчета с 30.11.2020

Банк России указанием №5587-У от 05.10.2022 упростил правила выдачи денег под отчет и установил новые обязанности кассиров при приеме и выдаче наличных. Основные изменения в кассовых операциях и подотчете с 30 ноября 2022 года:

- В заявлении на выдачу денег под отчет необязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

- Одним приказом разрешено оформлять несколько операций выдачи наличных денег под отчет одному или нескольким работникам. В этом случае указывают фамилию, сумму и срок, на который выдают деньги, по каждому подотчетному лицу.

- Авансовый отчет больше не нужно сдавать в трехдневный срок. Организация или ИП сможет самостоятельно устанавливать срок, в который подотчетное лицо должно отчитаться. Это правило надлежит закрепить во внутренних локальных актах — в положении о расчетах с подотчетными лицами.

Ввели новые правила кассовых операций:

- Кассир при приеме в кассу наличных проводит контроль состояния банкнот и монет в соответствии с указанием Центробанка №1778-У от 26.12.2006. Банкноты и монеты, которые могут использоваться для платежей, кассир обязан принимать. К таким относят банкноты и монеты, не содержащие признаков подделки, без повреждений или таких повреждений, которые отмечены в указании Центробанка №1778-У от 26.12.2006.

- Кассирам запрещено выдавать из кассы банкноты, имеющие одно и более повреждений, указанных в абзацах 6–15 пункта 2.9 положения Банка России №630-П. Эти банкноты сдают в банк.

- Для идентификации получателя наличных кассир удостоверяется, что перед ним лицо, указанное в расходном кассовом ордере. Если он знает человека, он не требует у него документ, удостоверяющий личность. В остальных случаях кассир сам принимает решение, какое подтверждение требовать.

Кто вправе получать подотчетные деньги

Подотчет — это средства, которые выдаются сотрудникам для исполнения поручений компании. Относительно недавно установлены правила выдачи денег в подотчет в 2022 году — с 30.11.2020, со вступлением в силу указания Банка России №5587-У.

Работодатель, согласно ч. 1 ст. 19 ФЗ №402-ФЗ от 06.12.2011 «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых операций хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как оформить выдачу подотчета по новым правилам

До введения поправок работник для получения денег направлял в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что ее потратят. Но после принятия указания ЦБ РФ №4416-У от 19.06.2017 заявление подавать необязательно. Для выдачи подотчетных денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная, но с указанием обязательных реквизитов:

- Ф. И. О. подотчетного лица;

- регистрационный номер документа;

- сумма наличных;

- срок, на который выдаются наличные;

- назначение (необязательно);

- подпись директора и дата.

В приказе допустимо указать сразу несколько работников и подотчетных назначений, все на усмотрение руководства организации. Если в положении о подотчете предусмотрено заявление, его пишут, новый порядок выдачи и расходования подотчетных сумм в 2022 году это не запрещает. Организации самостоятельно формируют документооборот.

Заявление от работника

Выдать под отчет 1000 рублей на срок до 10 дней

Директору ОАО «Регион-сервис»

Прошу выдать под отчет денежные средства в размере 1000 рублей на покупку канцелярских товаров.

Приказ о подотчетных лицах

Общество с ограниченной ответственностью «Альфа»

| г. Санкт-Петербург | 20.01.2021 |

о подотчетных лицах

В целях обеспечения кассовой дисциплины

1. Главному бухгалтеру Максимовой Л.И. выдавать под отчет раз в неделю суммы, не превышающие 3000 (три тысячи) рублей, следующим сотрудникам:

- бухгалтеру Фроловой Т.Н. для осуществления наличных расчетов по всем необходимым обстоятельствам;

- завхозу Романовой Е.Д. для покупки канцелярских товаров для нужд организации.

2. Срок выдачи под отчет — 3 рабочих дня.

3. Во всех остальных случаях выдачу наличных денежных средств под отчет утверждать отдельным приказом.

| Директор: | Соколов | Соколов К.Е. |

С приказом ознакомлены:

Какую сумму выдавать под отчет

В России расчеты в рублях, которые осуществляются в рамках одного договора, не должны превышать 100 000 руб. Указание на это имеется в п. 5 и 6 указаний ЦБ РФ №3073-У от 07.10.2013. Выдача денежных средств в подотчет с 30 ноября этот лимит не изменила.

Считается, что это ограничение превышать нельзя, но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (п. 6 указаний ЦБ РФ №3073-У), а на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств под отчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Авансовый отчет за полученную сумму

Как сказано в п. 6.3 указаний ЦБ РФ №3210-У от 11.03.2014, до 19.08.2017 запрещалось выдавать деньги, если сотрудник не предоставил отчет о ранее полученных суммах. Теперь деньги допускается выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам. Трехдневный срок для предоставления авансового отчета больше не действует. Срок устанавливает организация.

Но это не значит, что оформлять авансовые отчеты об израсходованных суммах сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию. Законодательство не устанавливает конкретный срок, в течение которого сотруднику надо подать отчет о потраченных деньгах. Он указывается в приказе работодателя. Бухгалтеры должны оформлять новые документы на подотчет в соответствии с приказом.

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС №04-1-02/704 от 24.01.2005. Для командировочных расходов существуют особые условия авансового отчета. Согласно п. 26 положения, утвержденного постановлением правительства №749 от 13.10.2008, сотрудник обязан отчитаться о них в течение 3 рабочих дней со дня возвращения из командировки.

Что учесть в 2022 году

Принимая авансовый отчет, учитывайте изменения в оформлении кассовых чеков и БСО — в состав обязательных реквизитов включаются сведения о наименовании покупателя (организации или ИП) и его ИНН.

Оформляя расчеты с подотчетными лицами в 2022 году с учетом последних изменений, помните:

- Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

- Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо, и кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Предприятиям следует обновить положение о работе с подотчетными суммами с учетом последних изменений с 30.11.2020.

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (указание №3073-У, письмо Минфина №03-11-11/42288 от 25.07.2014). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

- При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний №3210-У.

- Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ №29-1-1-ОЭ/2064 от 06.09.2017, приказ подписывает директор, в приказе ставят дату и регистрационный номер.

- На какой срок можно выдавать деньги в подотчет, устанавливается в распорядительном документе на их выдачу. Срок отчета устанавливает руководство в положении о подотчете. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

- Выдача денег в подотчет из кассы оформляется расходным ордером, возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет разрешено выдавать и путем их перечисления на банковскую карту заявителя (письмо Минфина №03-11-11/42288 от 25.08.2014). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

- Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

- Выдача денег в подотчет лицу, у которого имеется задолженность, допустима по распоряжению руководства.

- Организации и ИП вправе выдавать деньги не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ №29-1-1-6/7859 от 02.10.2014).

- Выдача наличных средств оформляется проводкой Дт 71 Кт 50, а при переводе денежных средств на карту — проводкой Дт 71 Кт 51.

Главные правила

Подведем итог сказанного:

- Под отчет выдается любая сумма.

- Работнику, чтобы получить деньги под отчет, достаточно распоряжения руководителя компании. Заявление писать необязательно.

- Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь это разрешено.

- Подотчетные суммы разрешается переводить на банковские карты.

- С 30.11.2022 трехдневный срок для авансового отчета упразднен.

Ответственность

Организациям и ИП важно соблюдать порядок ведения кассовых операций. За нарушение этого порядка грозит штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 000 до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 до 5000 руб.

Всем здравствуйте! Статья отличная понятно от А до Я. Будем думать, как не получать штрафы из налоговой инспекции-уже штрафовали наше СНТ(садовоческое некоммерческое товарищество) численностью 48 чел. (больше штрафовать не кого).Будем знать, чем и как законно прекрыть свои личные и кровные копейки, взятые под отчёт. СПАСИБО Государству!

Новшества в правилах ведения кассовых операций

операции с наличными денежными средствами, должны соблюдать порядок ведения кассовых операций. При этом им следует учитывать, что с 30.11.2022 были внесены изменения в правила выдачи (приема) наличных денег из кассы и выдачи подотчетных средств. На что именно следует обратить внимание при осуществлении операций с наличными денежными средствами, разъясним в данном материале.

Вводная информация.

Порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ (наличными деньгами) на территории РФ юридическими лицами (за исключением ЦБ РФ и кредитных организаций) регламентирован Указанием ЦБ РФ от 11.03.2014 № 3210-У (далее – Указание № 3210-У). Напомним, под кассовыми операциями понимаются операции по приему наличных денег, включая их пересчет, и по выдаче наличных денег.

Указанием ЦБ РФ от 05.10.2022 № 5587-У внесен ряд изменений в Указание № 3210-У. Эти новшества применяются с 30.11.2020.

К тому же помимо Указания № 3210-У учреждениям необходимо соблюдать Указание ЦБ РФ от 09.12.2019 № 5348-У. Согласно этому документу организации вправе расходовать наличные денежные средства, полученные за реализованные товары (работы, услуги), исключительно на выплату:

страховых возмещений по договорам страхования;

вознаграждений за работы (услуги), а также на оплату товаров (не более 100 000 руб. по одному договору) (п. 4 Указания ЦБ РФ № 5348-У));

денежных средств за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги.

В каком случае обособленным подразделениям можно не вести кассовую книгу?

Поступающие в кассу и выдаваемые из нее наличные деньги учреждение учитывает в кассовой книге (пп. 4.6 п. 4 Указания № 3210-У).

Если у казенного учреждения имелось хотя бы одно обособленное подразделение, осуществляющее кассовые операции (то есть принимающее и выдающее наличные деньги), то такое подразделение ранее было обязано вести отдельную от головной организации кассовую книгу[1]. Записи в нее вносились на основании кассовых документов – приходных и расходных кассовых ордеров. Кроме того, обособленным подразделениям прежде была вменена обязанность передавать в головную организацию копии листов своих кассовых книг в порядке и сроки, которые устанавливались учреждением самостоятельно исходя из срока составления бухгалтерской (финансовой) отчетности (пп. 4.6 п. 4 Указания № 3210-У). Например, учреждение могло закрепить в локальном акте, что обособленное подразделение передает копии листов кассовой книги в головной офис ежемесячно не позднее одного рабочего дня по окончании месяца.

Теперь пп. 4.6 п. 4 Указания № 3210-У дополнен новым правилом: если обособленное подразделение не хранит наличные денежные средства и по окончании проведения кассовых операций сдает их в кассу головной организации, то оно вправе не вести кассовую книгу.

Полагаем, данное обстоятельство позволит казенным учреждениям в дальнейшем избежать административной ответственности, предусмотренной ч. 1 ст. 15.1 КоАП РФ (подробнее об этом поговорим ниже).

Если проверяющие выявят факты отсутствия у обособленного подразделения кассовой книги или несвоевременного внесения в нее записей, то они могут наложить на учреждение штраф за неоприходование наличных денежных средств на основании ч. 1 ст. 15.1 КоАП РФ (см., например, постановления АС МО от 07.12.2022 № Ф05-18337 / 2022 по делу № А40-18500 / 20-154-132, от 17.11.2022 № Ф05-18278 / 2022 по делу № А40-18519 / 20-149-129, АС УО от 16.03.2022 № Ф09-1163 / 20 по делу № А60-49148 / 2019).

Как изменились правила приема-выдачи денежных средств?

Согласно новой редакции пп. 5.1 п. 5 Указания № 3210-У кассир при приеме денежных банкнот теперь обязан удостовериться в их платежеспособности.

Напомним, признаки платежеспособности банкнот (монет) приведены в Указании ЦБ РФ от 26.12.2006 № 1778-У. Согласно данному документу платежеспособными признаются банкноты и монета ЦБ РФ, имеющие силу законного средства наличного платежа на территории РФ (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или с повреждениями следующего характера:

банкноты загрязнены, изношены, надорваны, имеют потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратили углы, края;

монета имеет мелкие механические повреждения.

Другими словами, кассир в настоящее время может принимать лишь банкноты, имеющие незначительные повреждения. К примеру, он не вправе отказать в приеме надорванной купюры, так как она в силу вышеперечисленных признаков не признается поврежденной.

Кроме того, Указанием ЦБ РФ № 5587-У введен запрет на выдачу кассиром банкнот, которые имеют одно и более повреждений, указанных в п. 2.9 Положения ЦБ РФ от 29.01.2018 № 630-П (далее – Положение № 630-П). В связи с этим пп. 6.2 п. 6 Указания № 3210-У дополнен соответствующим положением.

Согласно п. 2.9 Положения № 630-П кассир не должен выдавать из кассы платежеспособные монеты, имеющие повреждения механического, химического или термического характера (они признаются дефектными), и платежеспособные банкноты, имеющие одно и более из следующих повреждений (они признаются ветхими):

загрязнение поверхности лицевой или оборотной стороны, приводящее к снижению яркости изображения на 8 % и более;

посторонняя надпись, состоящая из двух и более знаков;

посторонний рисунок, оттиск штампа;

контрастное пятно диаметром 5 мм и более;

разрыв (разрывы) края банкноты длиной 7 мм и более;

сквозное отверстие, прокол диаметром 4 мм и более;

нарушение целостности банкноты, заклеенное клеящей лентой.

Банкноты (монеты), имеющие одно и более из перечисленных повреждений, подлежат сдаче в банк.

И еще: ранее (то есть до 30.11.2020) кассир при выдаче наличных денег из кассы в силу пп. 6.1 п. 6 Указания № 3210-У обязан был провести идентификацию получателя по предъявленному им паспорту или другому документу, удостоверяющему его личность в соответствии с требованиями законодательства РФ, либо по предъявленным получателем доверенности и документу, удостоверяющему его личность.

В настоящее время у кассира отсутствует обязанность по проверке документов, удостоверяющих личность получателя наличных денег, поскольку абз. 3 и 4 пп. 6.1 п. 6 Указания № 3210-У утратили силу. Сейчас при выдаче денег из кассы кассир должен лишь удостовериться в том, что они выдаются лицу, указанному в расходном кассовом ордере (новая редакция пп. 6.1 п. 6 Указания № 3210-У).

Новации в правилах выдачи подотчетных средств.

Согласно пп. 6.3 п. 6 Указания № 3210-У выдача денег подотчетному лицу на расходы, связанные с осуществлением деятельности учреждения, должна оформляться на основании приказа или иного распорядительного документа руководства учреждения либо письменного заявления работника[2]. При этом и заявление, и распорядительный документ должны содержать сведения о сумме и сроке, на который она выдается, а также подпись руководителя учреждения и дату. Кроме того, в вышеупомянутых документах должна быть описана цель выдачи подотчетных средств (например, на командировки, хозяйственные нужды, закупку материалов), чтобы было понятно, что потребность в них вызвана производственной необходимостью и связана с деятельностью учреждения.

Сроки (минимальный и максимальный), на которые могут быть выданы подотчетные суммы, в настоящее время не установлены ни одним правовым актом. Следовательно, формально учреждение вправе определить их самостоятельно. Также ему следует учесть, что закон не обязывает составлять такие распорядительные документы. Иными словами, срок для выдачи подотчетной суммы может быть установлен в каждом конкретном случае индивидуально. К примеру, учреждение вправе указать различные сроки в зависимости от целей расходования средств (на командировки, хозяйственные нужды, закупку канцтоваров и т. д.).

В Письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ / 20642 сказано, что распорядительный документ должен оформляться на каждую выдачу наличных денег с указанием фамилии, имени и отчества (при наличии) подотчетного лица, суммы наличных денег и срока, на который они выдаются, и должен содержать подпись руководителя, дату и регистрационный номер (см. также Письмо ФНС РФ от 18.08.2022 № СД-4-3 / 13276@). При этом представители ЦБ РФ не возражал против указания нескольких работников в распорядительном документе. Так, в Письме от 13.10.2017 № 29-1-1-ОЭ / 24158 было отмечено, что если в течение дня суммы выдаются разным сотрудникам, то достаточно оформить один приказ руководящего лица с указанием Ф. И. О. и должностей всех подотчетных лиц, суммы, целей и срока ее выдачи.

В настоящее время такая возможность закреплена нормативно. Согласно новой редакции абз. 1 пп. 6.3 п. 6 Указания № 3210-У учреждение на законных основаниях вправе указать нескольких работников в одном распорядительном документе, на основании которого им выдаются наличные деньги под отчет.

Кроме того, прежняя редакция пп. 6.3 п. 6 Указания № 3210-У возлагала на подотчетное лицо обязанность по представлению авансового отчета об израсходованных подотчетных средствах в течение трех рабочих дней со дня окончания срока, на который выдавались эти суммы. Если данный срок истекал в период, когда работник отсутствовал на рабочем месте (например, болел или был направлен в другую командировку), сдать авансовый отчет нужно было не позднее трех рабочих дней со дня выхода на работу.

В настоящее время руководитель учреждения вправе самостоятельно установить сроки представления авансовых отчетов работниками, получившими подотчетные суммы (за исключением авансовых отчетов по командировкам). Это закреплено в новой редакции абз. 2 пп. 6.3 п. 6 Указания № 3210-У.

Если подотчетное лицо не представит в установленный срок авансовый отчет и не возвратит средства, полученные под отчет, руководитель учреждения в течение месяца после наступления последнего дня для сдачи авансового отчета (ст. 137 ТК РФ) может принять решение об удержании этих средств из зарплаты работника. В таком случае необходимо будет не только ознакомить работника с приказом об удержании средств из его зарплаты, но и получить его подпись на данном приказе.

Кроме того, возможен вариант прощения долга в виде невозвращенных подотчетных сумм (для этого также необходимо оформить соответствующий приказ). Правда, в данной ситуации с суммы прощенного долга работодателю придется исчислить и уплатить в бюджет НДФЛ и страховые взносы. Датой возникновения дохода у работника будет считаться дата подписания документа, в котором он оповещается о том, что долг прощен (п. 2 ст. 415 ГК РФ). Удержать НДФЛ можно при первой выплате в адрес работника, последовавшей после принятия решения и оповещения работника (п. 6 ст. 226 НК РФ).

Работник должен представить работодателю авансовый отчет об израсходованных в связи с командировкой подотчетных суммах в течение трех рабочих дней по возвращении из командировки. Данное требование закреплено в п. 26 Положения о служебных командировках, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749. Поэтому формально учреждение не вправе самостоятельно устанавливать срок для представления работниками авансовых отчетов об израсходованных в связи с командировками подотчетных суммах.

Новации в депонировании зарплаты.

Заработная плата, которая не была выплачена работнику, должна быть депонирована. В связи с этим в последний день выдачи наличных денег, предназначенных для выплаты заработной платы, кассир в расчетно-платежной ведомости должен был сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги. Еще он должен был рассчитать и записать в итоговой строке сумму фактически выданных наличных средств и сумму, подлежащую депонированию. Эти требования были установлены пп. 6.5 п. 6 Указания № 3210-У.

Депонированные суммы, как правило, сдавались в банк, хотя положения Указания № 3210-У и не запрещали хранить их в кассе учреждения. Поэтому учреждение могло не сдавать в банк депонированные денежные средства (конечно, при условии, что лимит остатка наличных денег в кассе не был превышен).

Теперь депонировать невыплаченную зарплату учреждению больше не нужно, поскольку абз. 3 пп. 6.5 п. 6 Указания № 3210-У утратил силу.

Кассовые операции могут осуществляться без участия кассира.

Начиная с 30.11.2022 учреждениям разрешено вести кассовые операции с применением устройств, которые функционируют в автоматическом режиме без участия работника. Это следует из нового положения п. 4 Указания № 3210-У, которым установлены требования к таким устройствам. В частности, автоматические устройства, конструкция которых предусматривает прием и (или) выдачу банкнот, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков, указанных в п. 1.1 Положения № 630-П.

Ответственность за нарушение правил ведения кассовых операций.

За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций ч. 1 ст. 15.1 КоАП РФ предусмотрена административная ответственность в виде штрафа:

для должностных лиц – от 4 000 до 5 000 руб.;

для юридических лиц – от 40 000 до 50 000 руб.

Нарушениями в данном случае считаются:

1) осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

2) неоприходование (неполное оприходование) в кассу денежной наличности;

3) несоблюдение порядка хранения свободных денежных средств;

4) накопление в кассе наличных денег сверх установленных лимитов.

При этом выручка, полученная в кассу без надлежащего документального оформления или оформленная не в срок (не в тот же день), признается неоприходованной. Отражение в кассовой книге не всех оформленных в течение дня кассовых документов является неполным оприходованием наличных денег, в том числе выручки. Такой вывод следует из Указания № 3210-У.

При выявлении административных правонарушений, связанных с несоблюдением порядка ведения кассовых операций, совершенных несколькими обособленными подразделениями организации, в каждом случае составляются протоколы об административных правонарушениях, при этом административное наказание также назначается за каждое совершенное нарушение (см. Письмо ФНС РФ от 17.08.2017 № СА-4-20 / 16322).

Административное правонарушение, связанное с неоприходованием (неполным оприходованием) в кассу денежной наличности, относится к правонарушениям в сфере финансов, в отношении которых КоАП РФ не установлены специальные сроки давности.

По общему правилу постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня его совершения (ч. 1 ст. 4.5 КоАП РФ). При длящемся административном правонарушении этот срок начинают исчислять со дня его обнаружения (ч. 2 ст. 4.5 КоАП РФ).

Срок давности привлечения к административной ответственности за правонарушение, в отношении которого обязанность, предусмотренная правовым актом, не была выполнена к определенному сроку, начинает течь с момента наступления такого срока (п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5).

В названном случае моментом начала и окончания административного правонарушения является день получения выручки и неоприходования ее в кассу. Следовательно, это правонарушение является разовым и не относится к категории длящихся.

Таким образом, в отношении правонарушения, которое заключается в неоприходовании (неполном оприходовании) в кассу денежной наличности, подлежит применению общий срок давности (два месяца), исчисляемый со дня, на который установлен факт неоприходования денег в кассу. Подтверждением сказанному является, например, Постановление АС СЗО от 15.05.2022 № Ф07-3675/2022 по делу № А56-150168/2018. В нем указано, что постановление о назначении административного наказания в отношении эпизодов за 29.08.2018 и 30.08.2018 было вынесено 31.10.2018, то есть за пределами срока давности привлечения к административной ответственности, установленного ст. 4.5 КоАП РФ. В итоге данное постановление было отменено.

[1] Как указано в Письме ЦБ РФ от 04.05.2012 № 29-1-1-6 / 3255, данное требование должно соблюдаться каждым обособленным подразделением юридического лица, ведущим кассовые операции, независимо от наличия банковского счета юридического лица, открытого для совершения операций таким подразделением (см. также постановления Девятого арбитражного апелляционного суда от 13.02.2018 № 09АП-65335 / 2017 по делу № А40-166498 / 17, от 28.11.2018 № 09АП-53986 / 2018 по делу № А40-85393 / 18).