Как расшифровать кассовый чек

Как работаем и отдыхаем в 2022 году ?

Кассовый чек, подтверждающий приобретение товара за наличный расчет или по карте, используется как документ повсеместно: от подтверждения расходов подотчетного лица до разрешения возникающих спорных ситуаций при покупке товара. Вместе с тем расшифровать значение некоторых важных данных в нем бывает непросто из-за специфики сокращений, применяемых в документе. Мы расскажем, какие сведения может содержать кассовый чек и что они означают.

Обязательные реквизиты

Число обязательных реквизитов чека достаточно велико – около 30 наименований, и законодатель постоянно дополняет этот список.

Содержание данных кассового чека (реквизитов кассового чека) определяется двумя основными документами:

- ФЗ-54 от 22/05/03 г.

- приказом ФНС №ММВ-7-20/229@ от 21/03/17 г.

В них перечислены основные реквизиты кассового чека, форма их представления, вид. Порядок расположения реквизитов в чеке законодательством не устанавливается.

Обычно информация располагается компактно, отдельными частями, в соответствии с логикой и содержанием данных:

- Данные о продавце-владельце ККТ – в этой части кассового чека дается наименование юрлица, его ИНН либо аналогичные данные ИП.

- Данные о ККТ: ее рег. номер в ФНС, заводской номер экземпляра модели фискального накопителя. В этот блок включаются обычно адрес, место расчетов – адрес нахождения кассы и наименование магазина либо наименование и адрес торгового сайта фирмы в интернете, если речь идет об интернет-магазине.

- Данные о чеке. Кроме наименования документа сюда включаются дата и время, когда чек пробили через ККТ, номер смены, номер чека в рамках этой смены. Далее указывается номер по порядку фискального документа. Здесь машина считает не только чеки, но и всю фискальную документацию, хранящуюся в памяти фискального накопителя. Обязательно указать систему налогообложения. Касса может быть настроена на несколько налоговых режимов, но указывать в одном чеке несколько операций по разным режимам НО нельзя. Кроме того, указывается адрес сайта для проверки данных покупателем, фискальный признак документа — контрольная величина, подтверждающая правильность введенных данных, электронная почта продавца, с которой он будет отправлять электронные чеки по запросу покупателей.

- Данные о кассире: его ФИО, должность, ИНН при наличии. Если торговля происходит без продавца (через интернет или специальные торговые аппараты), реквизит не применяется.

- Данные о товаре (работе, услуге). Здесь указываются цена, количество, сумма, наименование предмета платежа. Здесь же указываются скидки, наценки, налоговая ставка НДС. Если уплачивался аванс, наименование не проставляется. Наименование и количество не указывают также ИП, применяющие любую систему НО, кроме ОСНО, и не занимающиеся реализацией подакцизной продукции (до 1/02/2021). Указывают страну происхождения и номер ТД (для импортных товаров), если расчете участвуют не физлица, а юлица и(или) ИП.

- Код товара. Несмотря на то что этот реквизит является обязательным (Пост. Прав-ва №174 от 21/02/19), он содержится не в каждом кассовом чеке. Реквизит обязателен к применению только в случае продажи товара, подлежащего обязательной маркировке в соответствии с законодательством РФ. Пример: табачные изделия. С 1/07/2019 г. коды маркировки наносятся на каждую пачку, до 1/07/2022 г. основная немаркированная масса табачных изделий, выпущенная ранее, должна быть реализована. По некоторым видам возможна продажа без маркировки и до 1/07/2022 г.(Пост. Прав-ва №224 от 28/02/19 г.).

- Данные о продаже. Указывается и способ расчета – наличные или безналичные средства, уплаченная сумма, характер расчета – приход, расход, возврат прихода, расхода. Учитывается сумма НДС, при наличии ОСНО – по каждому товару отдельно. Если сумма чека оплачивается частично наличными, частично безналичными деньгами, это тоже указывается. Если товар подакцизный, указывают акциз.

- Данные о покупателе. Покупатель имеет право затребовать электронный чек, тогда в документ должен быть внесен его е-майл, телефонный номер. Подобная ситуация может возникнуть и при покупках в интернете. Для юрлиц и ИП обязательно внести в документ наименование (ФИО) и ИНН.

- QR-код. Удобен для мгновенного считывания информации с чека.

Часть реквизитов чека, например, фискальный признак сообщения (ФПС) в чеке не указывается. Этот реквизит генерируется тех. средством и присваивается хранящимся в фискальном накопителе чекам, которые передаются затем ОФД.

Кстати говоря! Чем сложнее формат фискальных данных, тем больше сведений может сгенерировать ККТ в чеке. Начиная с формата 1.05 можно указывать сведения о предмете сделки: товар, работа, услуга, выигрыш и пр., способ расчета: например, аванс, полный расчет, предоплата.

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

- РН ККТ — регистрационный номер контрольно-кассовой техники. Он присваивается при регистрации в ФНС.

- ЗН ККТ — заводской номер кассовой техники. Этот реквизит вводят на этапе настройки оборудования.

- ФН № — номер фискального накопителя (заводской). Вносится в настройки до начала эксплуатации кассы. Выводится автоматически.

- ФД № — номер фискального чека по порядку. Его присваивает кассовый аппарат в автоматическом режиме.

- ФП, ФПД — фискальный признак документа. Он проставляется на основании регистрационных данных торгующей организации в ФНС: ИНН, даты регистрации, рег. номера ККТ, заводского номера ККТ; ИНН ОФД (оператора фискальных данных), кроме того – порядкового номера ФД.

- Адрес сайта ОФД, адрес сайта для проверки ФПД, адрес сайта ФНС. По этому адресу проверяют законность торговой операции, которая фиксируется через оператора фискальных данных, т.е. проверяется чек. Как правило, здесь указывается сайт налоговой службы.

- QR — двухмерный код. Предназначен для проверки закодированных реквизитов чека, быстро считывается с помощью устройств обработки изображений, настроенных соответствующим образом. ФНС разработана специальная программа, работающая с QR-кодом.

Для электронного чека обязательны:

- Номер версии ФФД — в настоящее время используются две версии формата фискальных данных: 1.05 и 1.1.

- Код ФФД — код формы фискального документа. Для чека это цифра 3, для коррекционного кассового чека — 31.

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

- рекламное объявление компании, текстовое или (и) графическое;

- данные о спецпредложениях, акциях, розыгрыше ценных призов;

- ссылка на интернет-ресурс, где покупатель может получить дополнительную информацию о компании, товарах и акциях.

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

В кассовый чек можно включать дополнительные реквизиты

Статья 4.7. Требования к кассовому чеку и бланку строгой отчетности

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях – адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах – наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети “Интернет” – адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя – пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) – приход, возврат покупателю (клиенту) средств, полученных от него, – возврат прихода, выдача средств покупателю (клиенту) – расход, получение средств от покупателя (клиента), выданных ему, – возврат расхода);

До 01.02.2022 индивидуальные предприниматели (кроме реализующих подакцизные товары), применяющие ПСН, УСН, ЕНВД, ЕСХН могут не указывать в кассовых чеках и БСО наименование товара (работы, услуги) и его количество (ФЗ от 03.07.2016 N 290-ФЗ).

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети “Интернет”);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети “Интернет”, на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети “Интернет”, на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом – восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ “О деятельности по приему платежей физических лиц, осуществляемой платежными агентами”, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ “О национальной платежной системе”, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого физическим лицом (покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности – “код товара”, определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2022 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2022 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента – физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2022 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит “признак предмета расчета”, значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2022 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Обязательные реквизиты кассового чека и БСО в 2022 году

Недавно принятые поправки в правила применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Данные ОФД, к которому подключена онлайн-касса, включены в обязательные реквизиты БСО и кассового чека в 2022 году. В документах теперь надо указывать разные параметры. В чеках нужно пробивать наименования товаров — с 1 февраля 2022 года это обязательно для ИП на ПСН, УСН, ЕСХН. Для этого необходима кассовая программа, которая это умеет. Наше бесплатное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Зарегистрируйтесь в сервисе управления торговлей МойСклад, и наши консультанты помогут с переходом на новый порядок.

- Проконсультируем по новой редакции закона 54-ФЗ

Нужна ли вам онлайн-касса и какая? Есть ли у вас отсрочка и на какой срок? Как зарегистрировать новую кассу в налоговой? Для чего понадобится КЭП? Что делать, если у вас интернет-магазин? - Поможем подобрать онлайн-кассу под ваши задачи

В реестре сейчас 63 модели — какую выбрать. Что делать со старой кассой? Можно ли ее доработать до соответствия новым правилам? Где взять комплект модернизации? - Порекомендуем оператора фискальных данных (ОФД)

Сейчас уже работают пять операторов — к какому подключиться? Проходят ли акции на бесплатное подключение? Что нужно, чтобы заключить договор с ОФД? - Настроим под вас кассовую программу

Проведем онлайн-демо, обучим работе с программой. Поможем подключить фискальный регистратор, занести или импортировать товары. Реализуем ваши рабочие процессы в программе.

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2022 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

Получите таблицу бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать полную таблицу обязательных реквизитов кассового чека и БСО

- Заполнить и распечатать любой документ онлайн (это очень удобно)

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар)

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

- «Торговый объект» – название магазина.

- «Кассовый чек» – название документа.

- Приход – признак расчета.

- «Морковь» – номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета – наличными с суммой.

- Форма расчета – картой, тоже с суммой.

- Информация о налоговой системе продавца.

- Отдельно общая сумма НДС.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН – заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Внимание! Постановлением правительства РФ №521 от 16 апреля 2022 устанавливается отсрочка до 20 апреля 2022 года по указанию кода товара в кассовом чеке и БСО при курьерской и почтовой доставке, включая доставку наложенным платежом. Это касается юрлиц и ИП. Также кассовый чек и БСО могут не содержать код товара, если:

- Расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде,

- Покупатель возвращает товар с поврежденным или потерянным кодом маркировки,

- В форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара,

- Выводятся из оборота товары, произведенные до начала обязательной маркировки.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2022 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об отсрочке онлайн-касс до 2022 года здесь >>

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2022 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2022 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21.03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

- Реквизит «Расход» добавят для трат по статье 346.16 НК.

- Реквизит «Взносы на ОПС ИП» – для пенсионных взносов.

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.

Обязательные реквизиты БСО

С 1 июля 2019 года бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО сейчас почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2022 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

В каких случаях в кассовых чеках нужно указывать данные покупателей

В некоторых ситуациях продавцы должны формировать кассовый чек с дополнительными реквизитами: наименование покупателя, его ИНН и другие данные. Эксперты « Контур.ОФД» разъяснили, в каких случаях необходимо внести эти сведения в чек. Также рассказано, какие документы понадобятся для учета расходов, если чек оформлен на обычное физическое лицо и не содержит данных покупателя.

Когда следует внести в чек сведения о покупателе

С 1 июля 2019 года в кассовый чек необходимо включить информацию о клиенте, если этот документ подтверждает расчеты между двумя организациями, двумя ИП, либо между организацией и ИП в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты). В этих ситуациях в кассовый чек, помимо других сведений, нужно внести данные о клиенте (п. 6.1 ст. 4.7 Федерального закона от 22.05.03 № 54-ФЗ; далее — закон № 54-ФЗ):

- наименование покупателя или клиента (название организации или ФИО предпринимателя);

- ИНН покупателя или клиента.

Также дополнительно указываются следующие сведения (при их наличии):

- страна происхождения товара;

- сумма акциза;

- регистрационный номер таможенной декларации.

Другие случаи, когда в чек вносятся данные клиента

В законе № 54-ФЗ названы еще несколько случаев, когда необходимо указать данные клиента. К ним относятся:

- выплата выигрыша в азартных играх;

- выплата выигрыша в лотерее, если выигрыш составляет 15 000 рублей и больше;

- страховая выплата или премия.

В этих ситуациях в кассовый чек должны быть включены следующие реквизиты (п. 6.2 ст. 4.7 закона 54-ФЗ):

- ФИО победителя или страхователя;

- ИНН победителя или страхователя (если у физлица нет ИНН, тогда указываются серия и номер паспорта).

Возможно, в будущем данные клиента (ФИО, ИНН, серия и номер паспорта) нужно будет указывать также в чеках, выдаваемых в казино и залах игровых автоматов при осуществлении расчетов с использованием обменных знаков игорного заведения. Такой законопроект рассматривает Госдума. Пока он прошел первое чтение.

Как понять, что покупатель является юрлицом или ИП

Идентифицировать покупателя как представителя юрлица или ИП можно на основании доверенности, выписанной на его имя организаций или предпринимателем, или договора, заключенного между продавцом и покупателем ( письмо ФНС от 10.08.18 №АС-4-20/15566@ ).

Обратите внимание: наименование покупателя (тег 1227) в бумажную версию чека можно не вносить. Это допускает приказ ФНС от 21.03.17 № ММВ 7-20/229@. В электронный чек наименование покупателя рекомендуется включить, если ККТ работает по формату фискальных (ФФД) данных 1.05 (сейчас он применяется практически во всех онлайн-кассах). Если же в кассе используется ФФД 1.1., то наименование покупателя является обязательным реквизитом электронного чека.

Указывать ИНН покупателя (тег 1228) в бумажном и электронном чеке, составленном в формате 1.05, только рекомендуется, а вот для ФФД 1.1. это требование обязательно.

Если у покупателя нет документа, подтверждающего, что он действует от имени юрлица или ИП, это означает, что человек совершает покупку как обычное физлицо. Следовательно, указывать его данные в чеке не нужно.

Можно ли принять расходы по чеку, оформленному на физлицо

Как быть, если в чеке нет данных покупателя, но покупка совершена подотчетным лицом в интересах организации или ИП? Можно ли признать расходы по такому чеку в налоговом учете? Да, можно, если выполнены условия обоснованности и документального подтверждения затрат (п. 1 ст. 252 НК РФ).

Кассовый чек обеспечит второе условие, то есть подтвердит оплату.

А чтобы обосновать затраты, необходимо иметь распоряжение руководства о выдаче денег на нужды организации и авансовый отчет работника.

Если оба условия выполнены, бухгалтерия может списать расходы, несмотря на отсутствие в чеке данных покупателя.

Как оформить чек, если покупатель — иностранная фирма

Если покупателем является зарубежная компания, в чеке нужно указать ИНН, который она получила в России, или ИНН ее представительства в нашей стране. Если этих данных нет, ИНН покупателя можно не вносить. Такие разъяснения даны на сайте ФНС.

Формат кассового чека с 01.07.2022 года

Формат кассового чека регулярно меняется и дополняется новыми информационными данными, об этом известно всем предпринимателям и организациям. Исключением также не стал 2022 год, ведь в этом году было запланировано внести изменения в набор обязательных реквизитов чека два раза. Одни изменения коснуться предпринимателей в целом, а другие затронут лишь тех, кто торгует маркированными товарами. В первом случае изменения будут касаться номенклатуры товара, работы или услуги. Во втором программного обеспечения и фискальных накопителей.

Для выполнения новых требований некоторым предпринимателям и компаниям придется всего лишь заняться обновлением ПО на своем оборудование, а кому-то потребуются более серьезные меры — замена фискального накопителя или даже онлайн-кассы. В любом случае нововведения нельзя проигнорировать, ведь за несоответствие новым требованиям бизнесменам могут выписать штрафы. О том, как должны выглядеть кассовые чеки с 1 июля 2022 и о новых требованиях к ним, мы расскажем в настоящей статье.

Внесение номенклатуры на онлайн-кассу

Специальное предложение по внесению на кассу информации о товаре. Закажите услугу по настройке номенклатуры прямо сейчас всего за 1500 ₽.

Реквизиты кассового чека в 2022 году

Итак, что должен содержать кассовый чек в 2022 году? Обновленный список основных реквизитов, которые в обязательном порядке должны указываться в чековой квитанции при расчете с покупателями, регламентирован пунктом 1 статьи 4.7 Федерального закона № 54. В каждой квитанции покупатели должны увидеть следующую информацию:

- Наименование продающей компании или данные ИП.

- Порядковый номер квитанции — с началом новой смены нумерация обнуляется.

- ИНН предпринимателя или компании, осуществляющей продажу товара или услуги.

- Информация о признаке расчета.

- Подробное название купленного продукта, услуги или работы.

- Количество купленных продуктов или оказанных услуг.

- Цена за единицу продукта.

- Общая сумма по каждому товару.

- Итоговая сумма покупки.

- Режим налогообложения, используемый продавцом.

- Форма оплаты покупки — наличный или безналичный расчет.

- Номерной знак кассовой техники и ФН.

- QR-код и прочее.

Наличие вышеперечисленных реквизитов в чеке обязательно при расчетах потребителей. Кроме того, квитанции могут содержать дополнительную информацию, в зависимости от особенностей деятельности, которую ведет продавец. Так, к примеру, предприятия и ИП на ОСН печатают в чеках сумму НДС, а продавцы маркированной продукции обязаны напротив названия указывать специальный знак. Внимательно проверьте, все ли перечисленные реквизиты содержатся в ваших чеках.

Расчет с юридическими лицами и предпринимателями

При проведении расчетов с юридическими лицами и предпринимателями, вне зависимости от формы расчета (наличный или безналичный), необходимо указание дополнительных обязательных реквизитов, а именно:

- Юридическое название организации-клиента или личные данные предпринимателя (тег 1227).

- ИНН предприятия (тег 1228).

Обратите внимание!

Указание тега 1227 необязательно при использовании формата фискальных данных версии 1.05. При использовании версий 1.1 и 1.2 данные реквизиты обязательны только в электронной версии квитанций, в печатной версии их обозначение остается на усмотрение продавца. Кроме того, ИНН предприятия необходимо прописывать в квитанциях с версией ФФД 1.1. При версии 1.2 ИНН указывается лишь в электронной версии чеков, а вот при версии 1.05 это реквизит может и вовсе не прописываться.

Продажа путевок в туристических агентствах

При осуществлении продаж турпутевок сотрудники должны указывать определённые реквизиты. Пробивая квитанцию о реализации туристической поездки, обязательно нужно указать признак агента, а также следующие реквизиты:

- Наименовании организации, осуществляющей продажу турпутевки.

- Наименование компании-покупателя, личные данные предпринимателя или физического лица.

- ИНН покупателя (если это юридическое или физическое лицо). Если данный документ отсутствует у потребителя, то следует указывать данные удостоверяющего документа.

Строку «предмет расчета» (тег 1059) необходимо заполнить, вписав наименование туристической поездки.

Продажа продукции, подлежащей обязательной маркировке

Осуществляя продажу продукции с маркировкой, нужно помнить, что в чеке должен указываться специальный реквизит «код товара» (под тегом 1162). Он прописывается как буква «[М]» напротив каждого маркированного продукта. Обозначение кода идентификации (GTIN и серийный номер) на бумажной версии необязательно. А вот в электронной версии, отсылаемой вашему оператору фискальных данных, эти реквизиты необходимо прописывать.

Образец кассового чека 2022 года с маркированным товаром представлен ниже:

К августу 2022 года в силу вступают изменения, касающиеся маркированной продукции и предпринимателей, торгующих такими товарами. Те, кто еще не перешел на новую версию ФФД 1.2, обязаны срочно исправить это. Предприниматели, не реализующие маркированные товары, имеют право оставить прежние форматы.

Переход на новую версию осуществляется с целью упрощения передачи данных о маркированной продукции в Налоговую. Кроме того, теперь можно получить результаты о проверке информации по товарам. ФНС проверит товар и, если результат окажется положительным, в электронной версии чека высветится код «00001111», в бумажной квитанции реквизит не пропечатается.

Обратите внимание!

Если вы торгуете маркированной продукцией, то стоит проверить актуальность вашего фискального накопителя. На некоторых моделях придётся обновить программное обеспечение, возможно потребуется перепрошивка. При невозможности перепрошивки придется приобрести новый ФН, поддерживающий формат 1.2.

| Читайте также: «Товары, подлежащие маркировке в системе Честный ЗНАК» |

Расчеты по агентскому договору

Если вы осуществляете расчеты по агентскому договору, стоит учесть некоторые нюансы. Кассовый чек должен содержать обязательные реквизиты 2022 года, а именно:

- Признак посредника. Его принадлежность согласно договору — агент или комиссионер.

- Информация о поставщике — наименование организации, ИНН и контактная информация.

- Размер вознаграждения или комиссии, которую возможно должен заплатить получатель товара или услуги.

- Режим налогообложения, используемый посредником.

Независимо от того, какой товар или услуга приобретается покупателем, обязательные реквизиты должны быть указаны четко и легко читаться.

Что будет, если кассовый чек ИП в 2022 оформлен не верно?

Если предприниматель или компания по каким-либо причинам решили пренебречь новыми требованиями к кассовым чекам, то нарушителей ждет административное наказание согласно статье 14.5 КоАП РФ. За выдачу чеков старого образца или отсутствие хотя бы одного обязательного реквизита предусмотрены штрафы, а именно:

- В размере от 1 500 до 3 000 рублей для индивидуальных предпринимателей.

- А для компаний и юридических лиц от 5 000 до 10 000 рублей.

Кроме прочего, Налоговая инспекция имеет право применять более жесткие санкции к нарушителям. К примеру, приостановить деятельность компании, а также дисквалифицировать ответственных лиц. Именно по этой причине предпринимателям и организациям необходимо заранее подумать о возможных штрафах и вовремя подготовиться ко всем изменения, касающимся обязательных реквизитов кассового чека в 2022 году.

Вывод

Формат кассового чека из года в год изменяется, дополняясь новой информацией. Изменения в чеках с 1 июля 2022 коснулись не только номенклатуры, а также программного обеспечения и фискальных накопителей. Список обязательных реквизитов пополнился, а кроме того, налоговая создала новый формат фискальных данных. Все эти нововведения направлены на оптимизацию процесса расчетов с покупателями, а также на улучшение взаимодействия между предпринимателями и ФНС. Кто-то из предпринимателей уже успел подготовиться к нововведениям, а кому-то все еще стоит озаботиться этим вопросом. Однако, стоит поторопиться, ведь налоговики могут выписать штрафы, если вы все еще печатаете фискальные документы старого образца.

Нужна помощь с настройкой номенклатуры?

Не теряйте время, мы окажем бесплатную консультацию и поможем внести номенклатуру на онлайн-кассу.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Ликбез по чекам для бухгалтера: какие чеки сейчас можно принимать к учету, что в них обязательно что нет

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

- название документа;

- номер по порядку за смену;

- время, дата и место расчета;

- наименование товара, платежа, выплаты, их количество;

- цена за единицу товара с указанием ставки НДС (если пользователь применяет ОСНО);

- название юрлица или ФИО предпринимателя;

- ИНН;

- налоговый режим;

- признак расчета (приход, возврат, расход, возврат расхода);

Важно: до 01.02.2022 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

- сумма расчета общая;

- форма расчета (наличные или безнал) и сумма оплаты;

- должность и ФИО сотрудника, который оформил чек (кроме расчетов, которые проводятся через автоматические устройства или в интернете);

- регномер ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- адрес сайта, где можно проверить подлинность чека;

- если чек направляется в электронном виде — эл. адрес или номер телефона получателя (покупателя) или название сайта, на котором чек может быть получен);

- e-mail отправителя чека (при отправке документа в электронной форме);

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения (для чеков, хранимых в фискальном накопителе или передаваемых ОФД);

- QR-код.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2022 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

- ссылку на сайт, где можно проверить чек;

- абонентский номер либо e-mail покупателя и отправителя.

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2022 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2022 № АБ-4-20/4418).

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

- размер своего вознаграждения;

- номера своих контактных телефонов, а также номера телефонов поставщика и оператора по приему платежей.

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

- наименование покупателя;

- его ИНН;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

Такском предлагает свои клиентам брендирование чеков . Логотип вашей компании, адрес, ссылки на сайт и фирменный цвет в электронном чеке, чтобы клиент вас запомнил и вернулся снова. Попробуйте бесплатно — дарим 100 чеков при первом заказе!

Попробовать

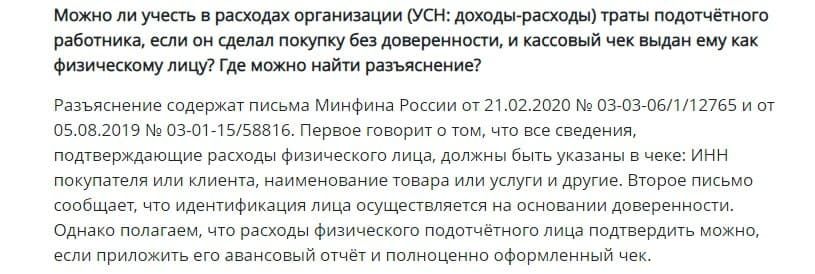

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали в базе знаний Такском :

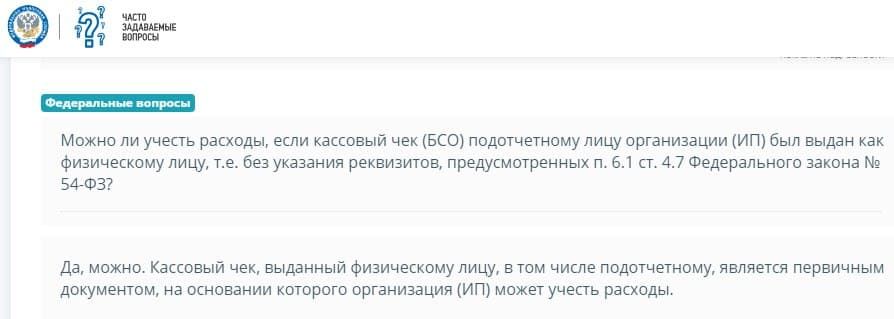

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.