Порядок возврата излишне уплаченного НДФЛ: новые разъяснения ФНС

Сотрудники контролирующего органа выпустили Письмо от 06.02.2017 № ГД-4-8/2085@, в котором дали разъяснения по вопросу зачета (возврата) излишне уплаченных сумм НДФЛ. В этом письме чиновники обратили внимание на то, что порядок возврата (зачета) излишне уплаченного НДФЛ зависит от того, признаются ли данные суммы самим налогом. В статье рассмотрим эти разъяснения более подробно.

В начале напомним, что согласно пп. 1 п. 3 ст. 24 НК РФ налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджетную систему РФ на соответствующие счета Федерального казначейства налоги.

В соответствии с п. 1 ст. 226 НК РФ в целях применения гл. 23 «Налог на доходы физических лиц» НК РФ налоговыми агентами признаются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 данной статьи. Кроме того, они обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ.

Также налоговыми агентами для целей применения указанной главы признаются российские организации, которые перечисляют суммы денежного довольствия, денежного содержания, заработную плату, иное вознаграждение (другие выплаты) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных Сил РФ (п. 7.1 ст. 226 НК РФ).

Удержанный НДФЛ необходимо перечислить в бюджет в сроки, которые установлены п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ (письма Минфина РФ от 01.02.2017 № 03‑04‑06/5209, от 25.07.2016 № 03‑04‑06/43463, 03‑04‑06/43479, ФНС РФ от 26.05.2014 № БС-4-11/10126@).

Отметим, п. 9 ст. 226 НК РФ установлено, что уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Таким образом, НДФЛ, перечисленный в бюджет раньше срока выплаты дохода, сотрудники налоговой не признают налогом. В этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Соответственно, организация – налоговый агент обязана заново уплатить налог в полной сумме. Такие разъяснения представлены в письмах Минфина РФ от 16.09.2014 № 03‑04‑06/46268, ФНС РФ от 06.02.2017 № ГД-4-8/2085@, от 29.09.2014 № БС-4-11/19714@. Кроме того, НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится, его можно только вернуть из бюджета (Письмо ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Как вернуть (зачесть) переплату по НДФЛ организации – налоговому агенту?

Согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах. Отметим, что порядок действий организации – налогового агента зависит от причины образования переплаты:

- НДФЛ был излишне удержан с доходов физического лица и перечислен в бюджет;

- переплата по НДФЛ возникла по другим причинам, например, из-за ошибки в платежном поручении или перечисления налога ранее даты уплаты НДФЛ в бюджет (там самым он не признается налогом).

Порядок возврата НДФЛ, который излишне удержан с доходов физического лица и перечислен в бюджет

Ситуация, когда организация – налоговый агент излишне удержала НДФЛ с доходов физического лица и перечислила его в бюджет, может возникнуть, например, при предоставлении сотруднику имущественного или социального вычета не с начала года. В этом случае согласно п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. При этом организация обязана сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат суммы налога налогоплательщику в отсутствие налогового агента (например, в случае ликвидации организации) либо в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным им статусом налогового резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), а не организацией – налоговым агентом (п. 1 и 1.1 ст. 231 НК РФ).

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03‑04‑06/6-112 (п. 2)).

Приведем примеры возврата излишне удержанного и перечисленного в бюджет НДФЛ.

Если сумма предстоящих платежей по НДФЛ больше, чем сумма, которую надо вернуть сотруднику

20.02.2017 сотрудник подал заявление о возврате излишне удержанной суммы НДФЛ в размере 23 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, составила:

– на 10.03.2017 – 18 000 руб.;

– на 10.04.2017 – 18 000 руб.

Как в этом случае зачесть НДФЛ?

Как уже было сказано, сначала необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате. Затем на сумму возвращенного налога нужно уменьшить сумму текущих платежей по НДФЛ, исчисленному с выплат всем физическим лицам, получившим от организации доходы, пока полностью не будет зачтена возвращенная сумма.

Вся сумма излишне удержанного с доходов сотрудника налога в размере 23 000 руб. перечислена на его карту в день выплаты зарплаты – 10.03.2017. Часть возвращенного налога в размере 18 000 руб. организация зачтет в уменьшение НДФЛ, подлежащего перечислению 10.03.2017. Таким образом, перечислять НДФЛ в бюджет 10.03.2017 организация не будет.

На оставшуюся часть возвращенного сотруднику НДФЛ в размере 5 000 руб. (24 000 – 18 000) организация уменьшит НДФЛ, подлежащий перечислению 10.04.2017. В итоге в бюджет организация заплатит налог в сумме 13 000 руб. (18 000 – 5 000).

20.02.2017 сотрудник представил заявление о возврате излишне удержанной суммы НДФЛ в размере 63 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, равна:

– на 10.03.2017 – 18 000 руб.;

– на 10.04.2017 – 18 000 руб.;

– на 10.05.2017 – 18 000 руб.

Как в данном случае зачесть НДФЛ?

Из условий примера следует, что сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по этому налогу, так как излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. В данном случае за возвратом излишне уплаченного НДФЛ организация должна обратиться в свою налоговую инспекцию. Для этого в течение 10 рабочих дней со дня получения от работника заявления о возврате излишне удержанного НДФЛ организации нужно представить в налоговую инспекцию (п. 1 ст. 231 НК РФ, Письмо ФНС РФ от 20.09.2013 № БС-4-11/17025):

- заявление о возврате излишне удержанной суммы налога;

- выписку из налогового регистра по НДФЛ за период, когда налог был излишне удержан;

- справку 2-НДФЛ на это лицо за период, когда был излишне удержан налог. Если организация обращается за возвратом НДФЛ, излишне удержанного в прошлые годы, нужно представить две справки: первичную и исправленную;

- документы, подтверждающие излишнее перечисление налога (например, платежное поручение, выписку).

Если налоговый агент не вовремя перечислил излишне удержанный НДФЛ сотруднику

Итак, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного ст. 231 НК РФ (в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), налоговый агент на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, обязан начислить проценты, которые также подлежат уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Если сумма НДФЛ, которую необходимо перечислить в бюджет, меньше той, которую нужно вернуть сотруднику

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата налогоплательщику излишне удержанной и перечисленной в бюджетную систему РФ суммы налога в срок, установленный ст. 231 НК РФ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление о возврате налоговому агенту излишне удержанной им суммы налога. Кроме заявления организация – налоговый агент должна представить в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишние удержание и перечисление суммы налога в бюджетную систему РФ.

Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст. 78 НК РФ (подробно возврат по этой статье рассмотрим далее).

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной с доходов налогоплательщика и перечисленной в бюджетную систему РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Порядок возврата переплаты НДФЛ, возникшей по другим причинам

Согласно п. 1 и 2 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по начисленным пеням. Зачет или возврат суммы излишне уплаченного налога осуществляется налоговым органом по месту учета налогоплательщика.

Пунктом 5 ст. 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

В силу п. 14 ст. 78 НК РФ правила, установленные данной статьей, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Сотрудники налогового ведомства, как уже было сказано, считают, что перечисление в бюджет суммы, превышающей величину фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога. Данная сумма рассматривается ими как денежные средства, ошибочно перечисленные в бюджет. В связи с этим контролеры могут вернуть налог налоговому агенту в порядке, установленном ст. 78 НК РФ, при условии что у такого налогового агента не должно быть задолженности по иным федеральным налогам. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ. Отметим, что факт ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и факт излишнего удержания и перечисления налога, подтверждается на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ.

Порядок зачета переплаты НДФЛ, возникшей по другим причинам

Что касается зачета излишне уплаченной суммы НДФЛ в счет будущих платежей по данному налогу, сотрудники контролирующего органа отметили, что согласно п. 9 ст. 226 НК РФ уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Соответственно, как указали сотрудники налоговой инспекции, ошибочно перечисленную по реквизитам уплаты НДФЛ сумму можно зачесть в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида. Под иными налогами понимаются федеральные налоги, за исключением НДФЛ.

Такие разъяснения представлены в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

С полным текстом Письма ФНС РФ № ГД-4-8/2085@ вы можете ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 4, 2017).

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

В новом же письме контролирующий орган уже допускает и зачет, в частности, в счет будущих платежей по иным налогам соответствующего вида.

Таким образом, организациям, которые перечислили по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, можно будет зачесть данную сумму в счет будущих платежей по иным налогам соответствующего вида. Для этого необходимо подать в инспекцию соответствующее заявление.

Зачет (возврат) излишне либо ошибочно уплаченных сумм НДФЛ за период до 01.01.2016 осуществляется в порядке, описанном выше. Об этом также сказано в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

В заключение обозначим следующее:

- для возврата излишне удержанного с доходов физического лица НДФЛ организация – налоговый агент обязана письменно сообщить работнику об излишнем удержании налога. Сделать это нужно в течение 10 рабочих дней со дня, когда была обнаружена ошибка. Далее необходимо получить от работника заявление о возврате излишне удержанной суммы НДФЛ с указанием реквизитов банковского счета для перечисления денег. Вернуть НДФЛ наличными денежными средствами нельзя. Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога;

- если сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по данному налогу (излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), организация должна обратиться в налоговую инспекцию с соответствующим заявлением и подтверждающими документами (например, с платежным поручением, выпиской). После этого в соответствии с п. 6 ст. 78 НК РФ в течение месяца со дня подачи таких документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации;

- если организация ошибочно перечислила по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, ее можно будет зачесть в счет будущих платежей по иным налогам соответствующего вида или вернуть в порядке, установленном ст. 78 НК РФ.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

10 вопросов про возврат (зачет) НДФЛ физическому лицу

Может получиться так, что ваша организация при выплате физлицу дохода удержала НДФЛ в большей, чем нужно, сумме. Как только ошибка обнаружена, вы, как налоговый агент, обязаны вернуть излишне удержанную сумму налога. В статье рассмотрим 10 ситуаций по возврату НДФЛ физическому лицу.

Как налоговому агенту вернуть переплату НДФЛ физическому лицу?

По общему правилу налоговый агент, излишне удержавший из дохода физического лица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

НДФЛ может быть удержан в излишней сумме из-за ошибки. Например, если работодатель предоставил сотруднику налоговый вычет не с начала года или исчислял налог по более высокой ставке, не учитывая приобретение статуса физическим лицом налогового резидента РФ.

Пошагово возврат излишне удержанной налоговым агентом суммы НДФЛ выглядит следующим образом:

Шаг 1: Для возврата излишне удержанного НДФЛ письменно сообщите работнику о том, что излишне удержали налог из его доходов. Сделайте это в течение 10 рабочих дней со дня, когда вы обнаружили ошибку (п. 1 ст. 231 НК РФ, Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1)).

Шаг 2. Попросите от физического лица заявление в произвольной форме на возврат суммы НДФЛ. В заявлении обязательно должен быть указан банковский счет для перечисления денежных средств физическому лицу. Возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ). Срок подачи заявления — три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ).

Даже если сотрудник уже уволился, то бывший работодатель — налоговый агент все равно обязан вернуть переплату налога (Письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460 и от 24.12.2012 № 03-04-05/6-1430).

Шаг 3. Перечислите излишне удержанную сумму НДФЛ на указанный в заявлении счет физического лица

Вернуть налог необходимо в течение 3 месяцев со дня получения заявления (Письмо Минфина РФ от 6.07.2016 № 03-04-10/39533). При нарушении данного срока работодателю-налоговому агенту придется выплатить проценты за каждый календарный день просрочки в размере ставки рефинансирования Банка России, действовавшей в дни такой просрочки (абз. 3, 5 п. 1 ст. 231 НК РФ).

По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (Разд. I Порядка заполнения справки 2-НДФЛ, Письма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

Налоговый кодекс не предусматривает такой возможности. Поэтому налоговый агент не вправе вернуть налогоплательщику НДФЛ, излишне удержанный другим налоговым агентом (Письмо Минфина России от 06.07.2016 № 03-04-10/39533). При смене места работы физическое лицо должно подать заявление о возврате излишне удержанного НДФЛ своему предыдущему работодателю.

При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

При выплате работнику отпускных сумм организация исчисляет, удерживает и перечисляет НДФЛ с указанных сумм (ст. 209 и 226 НК РФ). То есть, суммы отпускных, выплаченные работнику, представляют собой его доход, с которого налоговым агентом должен удерживаться налог на доходы физических лиц ((Письмо от 30.10.2015 № 03-04-07/62635 (направлено для сведения и использования в работе Письмом ФНС РФ от 11.11.2015 № БС-4-11/19749@)). Минфин указал: если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Удержанные и перечисленные в бюджет с начисленных работнику с указанных сумм отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата налога на доходы физических лиц.

Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

Возврат НДФЛ будет зависеть от того, какую сумму аванса возвращает физическое лицо. Вариантов всего два.

1 вариант: Если физическое лицо возвращает заказчику фактически полученную сумму аванса (т.е. аванс за вычетом НДФЛ, который удержал налоговый агент), то налоговый агент вправе обратиться в налоговую инспекцию с заявлением о возврате НДФЛ, перечисленного с указанного аванса, или о зачете суммы налога в счет предстоящих платежей по НДФЛ или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (Письмо Минфина РФ от 17.10.2012 № 03-04-05/10-1198).

2 вариант: Налогоплательщик возвращает налоговому агенту сумму аванса без уменьшения ее на НДФЛ. В случае расторжения договора гражданско-правового характера сумма излишне удержанного и перечисленного в бюджет налога с выплаченного по такому договору аванса подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в порядке, предусмотренном статьей 231 Кодекса (см. вопрос 1) (Письмо Минфина РФ от 26.05.2014 № 03-04-06/24982).

Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

В этом случае НДФЛ с доходов, полученных таким физическим лицом с начала налогового периода, необходимо пересчитать по ставке 13%. Пересчет производится по итогам года, в котором получен статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина РФ от 15.02.2016 № 03-04-06/7958). Поскольку до приобретения плательщиком данного статуса НДФЛ удерживался по ставке 30%, возникла переплата по налогу.

За возвратом излишне удержанного НДФЛ физическому лицу нужно обратиться по окончании года не к налоговому агенту, а в налоговую инспекцию, в которой он состоит на учете по месту жительства (месту пребывания). При этом нужно представить налоговую декларацию и документы, подтверждающие статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина от 30.12.2015 № ЗН-3-17/5083). Минфин пояснил, что у работодателя нет обязанности в такой ситуации переоформить и представить в инспекцию новую справку о полученных физическими лицами доходах с учетом перерасчета налога (Письмо Минфина РФ от 29.11.2012 № 03-04-06/6-335).

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца). Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2016 № 03-04-06/47795).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

Налоговому агенту по НДФЛ не нужно уведомлять налоговый орган о возврате излишне удержанного налога у сотрудника (Письмо ФНС РФ от 18.07.2016 № БС-4-11/12881@). ИФНС узнает об этом самостоятельно — из представленной компанией отчетности — в форме 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@). В строке 090 раздела 1 формы 6-НДФЛ отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса, нарастающим итогом с начала налогового периода.

Напомним, что излишне удержанную сумму НДФЛ налоговый агент возвращает на основании письменного заявления, полученного от налогоплательщика (п. 1 ст. 231 НК) (см. вопрос 1). Вернуть «излишек» налоговый агент должен в течение трех месяцев с момента получения соответствующего заявления. При этом возврат производится за счет сумм этого налога, подлежащих перечислению в бюджет, в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога.

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

Налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Его форма утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Помимо заявления необходимо представить (абз. 8 п. 1 ст. 231 НК РФ):

- выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ. В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

В Письме Минфина от 25.03.2016 № 03-02-07/1/19163 чиновники сделали вывод, что абз. 2 п. 1 ст. 78 Кодекса предусмотрена возможность зачета сумм излишне уплаченных федеральных налогов — по федеральным налогам, а также по пеням, начисленным по федеральным налогам. То есть, в Минфине признали, что сумма излишне уплаченного организацией налога на прибыль может быть зачтена в счет погашения недоимки по НДФЛ в соответствии со ст. 78 Кодекса. Кроме того, финансисты пришли к выводу, что правила, предусмотренные данной нормой, применяются в отношении налогоплательщиков и налоговых агентов.

В письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@ инспекция указала на возможность зачета переплаты по федеральному налогу в счет погашения задолженности по НДФЛ налогового агента.

Несколько лет назад Минфин в Письме от 19.02.2010 № 03-02-07/1-69 делал совершенно противоположный вывод о том, что сумма излишне уплаченного организацией налога на прибыль не может быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ.

Как мы видим, в связи с отсутствием четкой формулировки в законодательстве мнение контролирующих органов время от времени меняется. Поэтому можно дать совет налоговому агенту уточнить в своей инспекции, можно ли зачесть переплату по федеральному налогу в счет недоимки по НДФЛ.

Напомним, что для зачета «излишка» в налоговый орган нужно подать соответствующее заявление (подробнее см. предыдущий вопрос).

В какой срок можно вернуть (зачесть) переплату по НДФЛ?

Зачесть либо вернуть переплату по НДФЛ можно не позднее трех лет со дня перечисления налога в бюджет (п. п. 7, 14 ст. 78 НК РФ). Порядок действий организации — налогового агента зависит от причины, по которой образовалась переплата. Как вернуть (зачесть) НДФЛ, излишне удержанный у физлица и перечисленный в бюджет мы рассмотрели в вопросе 1.

Переплату по НДФЛ, возникшую по другим причинам, например из-за ошибки в платежном поручении, можно вернуть на расчетный счет в порядке, описанном в вопросе 8 (п. п. 1, 5, 14 ст. 78 НК РФ, Письма Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 29.09.2014 № БС-4-11/19714@).

ПЕРЕПЛАТА НДФЛ: ПОРЯДОК ВОЗВРАТА И НОВЫЕ РАЗЪЯСНЕНИЯ ФНС.

Как вернуть (зачесть) переплату по НДФЛ организации – налоговому агенту? Каков порядок возврата налога, который излишне удержан с доходов физического лица и перечислен в бюджет? В каком порядке возвращается (зачитывается) переплата по НДФЛ, возникшая по другим причинам?

Сотрудники контролирующего органа выпустили Письмо от 06.02.2017 № ГД-4-8/2085@, в котором дали разъяснения по вопросу зачета (возврата) излишне уплаченных сумм НДФЛ. В этом письме чиновники обратили внимание на то, что порядок возврата (зачета) излишне уплаченного НДФЛ зависит от того, признаются ли данные суммы самим налогом. В статье рассмотрим эти разъяснения более подробно.

Вначале напомним, что согласно пп. 1 п. 3 ст. 24 НК РФ налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджетную систему РФ на соответствующие счета Федерального казначейства налоги.

В соответствии с п. 1 ст. 226 НК РФ в целях применения гл. 23 «Налог на доходы физических лиц» НК РФ налоговыми агентами признаются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 данной статьи.

Кроме того, они обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ.

Также налоговыми агентами для целей применения указанной главы признаются российские организации, которые перечисляют суммы денежного довольствия, денежного содержания, заработную плату, иное вознаграждение (другие выплаты) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных Сил РФ (п. 7.1 ст. 226 НК РФ).

Удержанный НДФЛ необходимо перечислить в бюджет в сроки, которые установлены п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ (письма Минфина РФ от 01.02.2017 № 03 04 06/5209, от 25.07.2016 № 03 04 06/43463, 03 04 06/43479, ФНС РФ от 26.05.2014 № БС-4-11/10126@).

Отметим, п. 9 ст. 226 НК РФ установлено, что уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Таким образом, НДФЛ, перечисленный в бюджет раньше срока выплаты дохода, сотрудники налоговой не признают налогом. В этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Соответственно, организация – налоговый агент обязана заново уплатить налог в полной сумме. Такие разъяснения представлены в письмах Минфина РФ от 16.09.2014 № 03 04 06/46268, ФНС РФ от 06.02.2017 № ГД-4-8/2085@, от 29.09.2014 № БС-4-11/19714@. Кроме того, НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится, его можно только вернуть из бюджета (Письмо ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Как вернуть (зачесть) переплату по НДФЛ организации – налоговому агенту?

Согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате излишне уплаченного НДФЛ может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах. Отметим, что порядок действий организации – налогового агента зависит от причины образования переплаты:

- НДФЛ был излишне удержан с доходов физического лица и перечислен в бюджет;

- переплата по НДФЛ возникла по другим причинам, например, из-за ошибки в платежном поручении или перечисления налога ранее даты уплаты НДФЛ в бюджет (там самым он не признается налогом).

Рассмотрим подробно порядок возврата НДФЛ в каждом из вышеуказанных случаев.

Порядок возврата ндфл, который излишне удержан с доходов физического лица и перечислен в бюджет.

Ситуация, когда организация – налоговый агент излишне удержала НДФЛ с доходов физического лица и перечислила его в бюджет, может возникнуть, например, при предоставлении сотруднику имущественного или социального вычета не с начала года. В этом случае согласно п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. При этом организация обязана сообщить нало-гоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Обратите внимание:

Возврат суммы налога налогоплательщику в отсутствие налогового агента (например, в случае ликвидации организации) либо в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным им статусом налогового резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), а не организацией – налоговым агентом (п. 1 и 1.1 ст. 231 НК РФ).

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03 04 06/6-112 (п. 2)).

Приведем примеры возврата излишне удержанного и перечисленного в бюджет НДФЛ.

Если сумма предстоящих платежей по ндфл больше, чем сумма, которую надо вернуть сотруднику.

Пример 1.

20.02.2017 сотрудник подал заявление о возврате излишне удержанной суммы НДФЛ в размере 23 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, составила:

– на 10.03.2017 – 18 000 руб.;

– на 10.04.2017 – 18 000 руб.

Как в этом случае зачесть НДФЛ?

Как уже было сказано, сначала необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате. Затем на сумму возвращенного налога нужно уменьшить сумму текущих платежей по НДФЛ, исчисленному с выплат всем физическим лицам, получившим от организации доходы, пока полностью не будет зачтена возвращенная сумма.

Вся сумма излишне удержанного с доходов сотрудника налога в размере 23 000 руб. перечислена на его карту в день выплаты зарплаты – 10.03.2017. Часть возвращенного налога в размере 18 000 руб. организация зачтет в уменьшение НДФЛ, подлежащего перечислению 10.03.2017. Таким образом, перечислять НДФЛ в бюджет 10.03.2017 организация не будет.

На оставшуюся часть возвращенного сотруднику НДФЛ в размере 5 000 руб. (24 000 – 18 000) организация уменьшит НДФЛ, подлежащий перечислению 10.04.2017. В итоге в бюджет организация заплатит налог в сумме 13 000 руб. (18 000 – 5 000).

Пример 2.

20.02.2017 сотрудник представил заявление о возврате излишне удержанной суммы НДФЛ в размере 63 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, равна:

– на 10.03.2017 – 18 000 руб.;

– на 10.04.2017 – 18 000 руб.;

– на 10.05.2017 – 18 000 руб.

Как в данном случае зачесть НДФЛ?

Из условий примера следует, что сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по этому налогу, так как излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. В данном случае за возвратом излишнего НДФЛ организация должна обратиться в свою налоговую инспекцию. Для этого в течение 10 рабочих дней со дня получения от работника заявления о возврате излишнего НДФЛ организации нужно представить в налоговую инспекцию (п. 1 ст. 231 НК РФ, Письмо ФНС РФ от 20.09.2013 № БС-4-11/17025):

1) заявление о возврате излишне удержанной суммы налога;

2) выписку из налогового регистра по НДФЛ за период, когда налог был излишне удержан;

3) справку 2-НДФЛ на это лицо за период, когда был излишне удержан налог. Если организация обращается за возвратом НДФЛ, излишне удержанного в прошлые годы, нужно представить две справки: первичную и исправленную;

4) документы, подтверждающие излишнее перечисление налога (например, платежное поручение, выписку).

В течение месяца со дня подачи этих документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации (п. 6 ст. 78 НК РФ).

Если налоговый агент не вовремя перечислил излишне удержанный ндфл сотруднику.

Итак, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного ст. 231 НК РФ (в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), налоговый агент на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, обязан начислить проценты, которые также подлежат уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

К сведению:

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Если сумма ндфл, которую необходимо перечислить в бюджет, меньше той, которую нужно вернуть сотруднику.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата налогоплательщику излишне удержанной и перечисленной в бюджетную систему РФ суммы налога в срок, установленный ст. 231 НК РФ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление о возврате налоговому агенту излишне удержанной им суммы налога.

Кроме заявления организация – налоговый агент должна представить в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишние удержание и перечисление суммы налога в бюджетную систему РФ.

Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст. 78 НК РФ (подробно возврат по этой статье рассмотрим далее).

Обратите внимание:

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной с доходов налогоплательщика и перечисленной в бюджетную систему РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Порядок возврата переплаты ндфл, возникшей по другим причинам.

Согласно п. 1 и 2 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по начисленным пеням. Зачет или возврат суммы излишне уплаченного налога осуществляется налоговым органом по месту учета налогоплательщика.

Пунктом 5 ст. 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного НДФЛ в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

В силу п. 14 ст. 78 НК РФ правила, установленные данной статьей, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Сотрудники налогового ведомства, как уже было сказано, считают, что перечисление в бюджет суммы, превышающей величину фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога. Данная сумма рассматривается ими как денежные средства, ошибочно перечисленные в бюджет. В связи с этим контролеры могут вернуть налог налоговому агенту в порядке, установленном ст. 78 НК РФ, при условии что у такого налогового агента не должно быть задолженности по иным федеральным налогам. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ. Отметим, что факт ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и факт излишнего удержания и перечисления налога, подтверждается на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ.

Порядок зачета переплаты ндфл, возникшей по другим причинам.

Что касается зачета излишне уплаченной суммы НДФЛ в счет будущих платежей по данному налогу, сотрудники контролирующего органа отметили, что согласно п. 9 ст. 226 НК РФ уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Соответственно, как указали сотрудники налоговой инспекции, ошибочно перечисленную по реквизитам уплаты НДФЛ сумму можно зачесть в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида. Под иными налогами понимаются федеральные налоги, за исключением НДФЛ.

Такие разъяснения представлены в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

От редакции:

С полным текстом Письма ФНС РФ № ГД-4-8/2085@ вы можете ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 4, 2017).

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

В новом же письме контролирующий орган уже допускает и зачет, в частности, в счет будущих платежей по иным налогам соответствующего вида.Таким образом, организациям, которые перечислили по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, можно будет зачесть данную сумму в счет будущих платежей по иным налогам соответствующего вида. Для этого необходимо подать в инспекцию соответствующее заявление.

К сведению:

Зачет (возврат) излишне либо ошибочно уплаченных сумм НДФЛ за период до 01.01.2016 осуществляется в порядке, описанном выше. Об этом также сказано в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

В заключение обозначим следующее:

1) для возврата излишне удержанного с доходов физического лица НДФЛ организация – налоговый агент обязана письменно сообщить работнику об излишнем удержании налога. Сделать это нужно в течение 10 рабочих дней со дня, когда была обнаружена ошибка. Далее необходимо получить от работника заявление о возврате излишне удержанной суммы НДФЛ с указанием реквизитов банковского счета для перечисления денег. Вернуть НДФЛ наличными денежными средствами нельзя. Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога;

2) если сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по данному налогу (излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), организация должна обратиться в налоговую инспекцию с соответствующим заявлением и подтверждающими документами (например, с платежным поручением, выпиской). После этого в соответствии с п. 6 ст. 78 НК РФ в течение месяца со дня подачи таких документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации;

3) если организация ошибочно перечислила по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, ее можно будет зачесть в счет будущих платежей по иным налогам соответствующего вида или вернуть в порядке, установленном ст. 78 НК РФ.

М.Н. Волкова, эксперт журнала

“Оплата труда в государственном (муниципальном) учреждении”, апрель, 2017 год

Переплата НДФЛ: как отразить в 1С

Перерасчет НДФЛ в сторону увеличения или уменьшения неизбежен. Может измениться расчетная база (сумма начислений) по налогу по конкретному работнику, например из-за применения стандартных, социальных, имущественных вычетов не с начала налогового периода. Эксперты 1С рассматривают порядок возврата излишне удержанного НДФЛ, приводят примеры отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 переплаты налога для ситуаций, которые часто вызывают вопросы.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

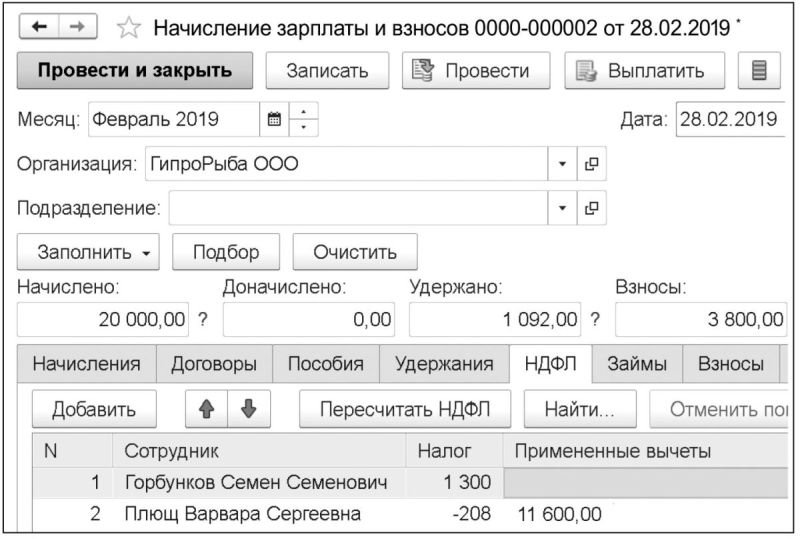

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

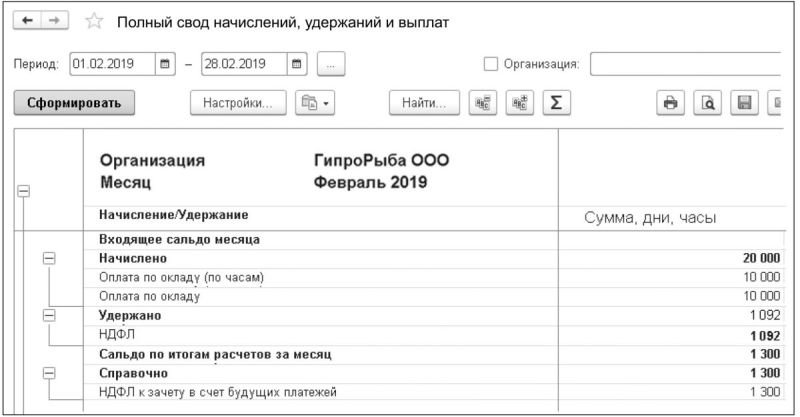

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

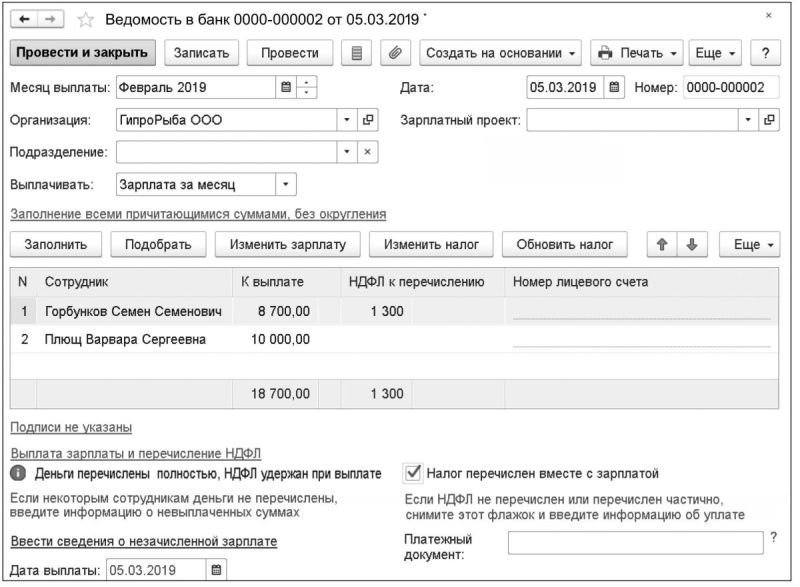

При формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению (рис. 3). Сотруднику С.С. Горбункову следует перечислить сумму зарплаты 8 700 руб. и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб. Перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. По заявлению сотрудницы В.С. Плющ зарегистрирован возврат переплаченной суммы налога 208 руб. документом Возврат НДФЛ в меню Налоги и взносы.

По умолчанию в документе Ведомость в банк в блоке Выплата зарплаты и перечисление НДФЛ установлен флаг Налог перечислен вместе с зарплатой. Проведение этого документа без предварительного анализа и изменений установок по умолчанию приведет к возникновению ошибки в системе: в программе будет зарегистрировано, что налоговым агентом перечислена сумма большая, чем требуется, — 1 300 руб. вместо 1 092 руб.

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

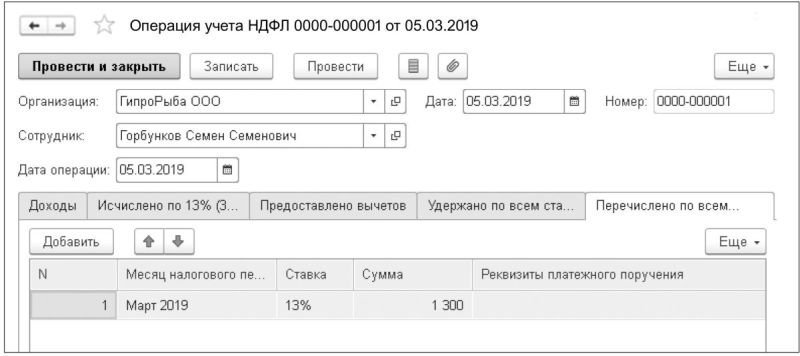

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Для сотрудника С.С. Горбункова на закладке Перечислено по всем ставкам следует указать сумму перечисленного налога, факт того, что этот налог был удержан и зарегистрирован платежной ведомостью. А для сотрудницы В.С. Плющ в документе Операции учета НДФЛ придется внести корректировку на двух закладках: Удержано по всем ставкам и Перечислено по всем ставкам, указав сумму излишне удержанного и перечисленного налога со знаком «минус».

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

Порядок зачета излишне удержанного НДФЛ

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Налоги и налогообложение Как зачесть излишне уплаченный НДФЛ, когда, например, при выплате отпускных работнику НДФЛ перечисляется в бюджет не в конце месяца, а при выплате отпускных?

Как зачесть излишне уплаченный НДФЛ, когда, например, при выплате отпускных работнику НДФЛ перечисляется в бюджет не в конце месяца, а при выплате отпускных?

По данному вопросу мы придерживаемся следующей позиции:

Когда внутри месяца, например при выплате отпускных работнику, НДФЛ перечисляется в бюджет не в конце месяца, а ранее, зачет ранее излишне уплаченного НДФЛ не производится, поскольку такое перечисление является соблюдением установленного порядка.

Обоснование позиции:

НК РФ установлен следующий порядок уплаты НДФЛ при выплате отпускных: исчислить налог необходимо в день выплаты, удержать также в день выплаты, перечислить налог не позднее последнего числа месяца, в котором производились соответствующие выплаты (пп. 1 п. 1 ст. 223 НК РФ, п. 4 ст. 226 НК РФ, второй абзац п. 6 ст. 226 НК РФ).

Согласно п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Абзац 2 п. 1 ст. 45 НК РФ предусматривает, что обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. При этом налогоплательщик вправе исполнить обязанность по уплате налога досрочно. На основании п. 8 ст. 45 и п. 2 ст. 24 НК РФ правило о досрочной уплате налога распространяется и на налоговых агентов.

То есть в НК РФ указывается крайний срок перечисления, а перечисление в более ранний срок, с момента удержания и до последнего числа месяца, по нашему мнению, является соблюдением порядка, установленного п. 6 ст. 226 НК РФ.

Прямого запрета на досрочное перечисление работодателем НДФЛ в бюджет в главе 23 НК РФ не содержится. Пунктом 9 ст. 226 НК РФ установлено лишь ограничение на уплату налога за счет собственных средств налогового агента.

Обязанность по перечислению в бюджет НДФЛ возникает у налогового агента только после фактического удержания налога из средств, выплачиваемых налогоплательщику.

В рассматриваемом случае сумма фактически уже удержана из доходов работника, поэтому уплата за счет налогового агента уже не производится.

На основании п. 3 ст. 226 НК РФ исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за некоторыми исключениями), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

То есть сумма налога, подлежащая уплате за текущий месяц, определяется как разность между суммой начисленного и уплаченного НДФЛ с начала календарного года. Если в предшествующие месяцы НДФЛ удержан и перечислен в большей сумме, она может быть погашена в текущем месяце – сумма НДФЛ, подлежащего уплате, уменьшается на величину допущенной ранее переплаты. Таким образом, зачет переплаты НДФЛ даже между месяцами должен осуществляться автоматически.

К сведению:

Не допускается перечисление НДФЛ налоговым агентом именно в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода (смотрите письма Минфина России от 13.02.2019 N 03-04-06/8932, от 15.12.2017 N 03-04-06/84250, от 01.02.2016 N 03-04-06/4321, от 22.07.2015 N 03-04-06/42063).

Однако в последнее время даже у данной позиции появилось альтернативное мнение официальных органов в пользу налогового агента.

В письме ФНС России от 06.02.2017 N ГД-4-8/2085@ ведомство говорит о возможности зачета даже перечисленной в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, которая не является уплатой НДФЛ (т.к. средства налогового агента).

Из постановления АС Московского округа от 20.07.2017 N Ф05-8390/17 по делу N А40-167366/2016 (определением от 21.12.2017 N 305-КГ17-15396 ВС РФ налоговому органу отказано в передаче кассационной жалобы для рассмотрения СК по экономическим спорам ВС РФ) можно сделать вывод, что налог, уплачиваемый налоговым агентом досрочно, но впоследствии удержанный у налогоплательщиков, не является уплатой “за счет налогового агента”.

Сказанное подтверждается и Минфином России в письме от 22.01.2018 N 03-02-07/1/3224, где указано, что зачет ошибочно перечисленных сумм по реквизитам уплаты НДФЛ может быть осуществлен в счет предстоящих платежей по этому налогу.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании заявления налогоплательщика по решению налогового органа (п. 4 ст. 78 НК РФ, Энциклопедия решений. Зачет (возврат) излишне уплаченных сумм налога по заявлению налогоплательщика). Положения указанной статьи распространяются на налоговых агентов (п. 2 ст. 24, п. 14, п. 17 ст. 78 НК РФ).

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Перечисление налоговыми агентами удержанного НДФЛ в бюджет. Сроки уплаты;

– Энциклопедия решений. Учет удержания сумм, излишне выплаченных работнику вследствие счетных ошибок;

– Вопрос: Возможно ли НДФЛ с отпускных перечислять в момент их непосредственной выплаты? (ответ службы Правового консалтинга ГАРАНТ, январь 2017 г.);

– Вопрос: Можно ли в день выплаты больничных и отпускных сразу перечислять НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, июль 2016 г.);

– Вопрос: Налоговая инспекция требует перечислять НДФЛ с отпускных, выплаченных в течение месяца, строго в последний день месяца. Имеет ли право налоговый агент перечислить НДФЛ с отпускных при их выплате, или это должно быть сделано только в последний день месяца, в котором они выплачены? (ответ службы Правового консалтинга ГАРАНТ, апрель 2016 г.);

– Вопрос: 30 сентября 2016 года сотруднику были выплачены отпускные и материальная помощь. В этот же день был удержан и перечислен НДФЛ. Как отразить эти выплаты по строке 120 раздела 2 формы 6-НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2016 г.);

– Вопрос: В июне 2019 года при увольнении сотрудника правильно начислен и удержан НДФЛ, а перечислен на 450 руб. больше (ошибка в цифрах – начислен в сумме 2059 руб., а перечислен в размере 2509 руб.). Ошибку заметили при формировании формы 2-НДФЛ за 2019 год. В отчете 6-НДФЛ за 2 квартал 2019 года в разделе 2 указаны правильные суммы удержанного НДФЛ. В форме 6-НДФЛ не отражена переплата ни в каких периодах. В оборотно-сальдовой ведомости за 2019 год переплата также не отражена. Как заполнить справку 2-НДФЛ за 2019 год? Что делать с формой 6-НДФЛ, учитывая, что в ней не указаны перечисления в разделе 1? Какие нужно сдать корректировки в ИФНС? Как исправить? (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.);

– Вопрос: В результате технической ошибки предприятием излишне уплачен НДФЛ (в сентябре 2018 года) из заработной платы работников за август 2018 года. Образовалась переплата по НДФЛ. НДФЛ был удержан у работников в верном размере. Может ли предприятие зачесть сумму излишне уплаченного НДФЛ при перечислении НДФЛ из заработной платы работников за ноябрь 2018 года? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2018 г.);

– Вопрос: Организация ошибочно перечислила в бюджет в конце декабря сумму НДФЛ больше, чем выплаченный доход за декабрь сотрудникам. В январе при выплате дохода сумма перечисленного НДФЛ была меньше, чем требовалось на сумму переплаты декабря. Налоговая инспекция провела проверку расчета 6-НДФЛ за I квартал и оштрафовала организацию за несвоевременное перечисление НДФЛ в качестве налогового агента по ст. 123 НК РФ, недоимки и пеней в акте нет. Правомерно ли решение налоговой инспекции? Какие смягчающие вину обстоятельства могут повлечь снижение штрафа? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.);

– Является ли нарушением досрочная уплата НДФЛ? (Е.А. Тарасова, журнал “Упрощенная система налогообложения: бухгалтерский учет и налогообложение”, N 1, январь 2022 г.);

– Если налоговый агент перечисляет НДФЛ в авансовом порядке (С.Г. Новикова, журнал “Упрощенная система налогообложения: бухгалтерский учет и налогообложение”, N 8, август 2018 г.);

– Порядок возврата излишне уплаченного НДФЛ: новые разъяснения ФНС (М.Н. Волкова, журнал “Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение”, N 4, апрель 2017 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Артюхина Татьяна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как вернуть переплату по НДФЛ (налог на доходы) из налоговой

Переплата налога на доходы физлиц в бюджет может возникнуть по разным причинам. Но независимо от того, из-за чего она образовалась, основная сложность при ее возврате заключается в том, что организация не считается плательщиком этого налога. Она выступает в качестве налогового агента. А плательщиками являются сотрудники организации, получающие от нее доход.

Поэтому процедура возврата НДФЛ из бюджета строго регламентирована и отличается от общего порядка возврата налогов. Зачет переплаты по НДФЛ тоже сопряжен с трудностями – сделать это удастся не всегда. Обо всем по порядку – в нашей статье.

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Как вернуть переплаченный налог

Порядок возврата налога зависит от того, по какой причине возникла переплата.

Ситуация 1. Переплата НДФЛ образовалась из-за того, что налог был излишне удержан из доходов сотрудника.

Правила возврата НДФЛ в этой ситуации установлены статьей 231 НК РФ. Алгоритм действий – следующий.

Обнаружив излишне удержанный налог, организация обязана сообщить об этом сотруднику в течение 10 дней (п.1 ст. 231 НК РФ). Форма и способ сообщения о наличии переплаты по НДФЛ законодательством не предусмотрены. Поэтому налоговый агент вправе направить налогоплательщику сообщение в произвольной форме. Такие разъяснения содержатся в письме Минфина России от 16.05.2011 № 03-04-06/6-112.

Выявить излишне удержанный налог работник может и самостоятельно.

Независимо от того, кто обнаружил переплату (бухгалтер или сотрудник), работник пишет на имя руководителя организации заявление на возврат НДФЛ. Именно этот документ и будет являться основанием для возврата налога. Составить его можно в произвольной форме. Например, так:

Переплату по НДФЛ организация должна перечислить сотруднику в течение трех месяцев со дня получения от него заявления. Основание – пункт 1 статьи 231 НК РФ. Здесь нужно обратить внимание на два важных момента.

Во-первых, излишне удержанную сумму НДФЛ можно только перечислить на банковский счет работника – возвращать налог наличными нельзя (п. 1 ст. 231 НК РФ). Причем это правило действует независимо от того, какой порядок выплаты зарплаты установлен в организации – наличными из кассы или «безналом» на карты сотрудников.

Во-вторых, нужно строго соблюдать сроки возврата излишне удержанного налога работнику. Если в течение положенного срока (трех месяцев) организация не вернет сотруднику переплату, то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 НК РФ.

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. А именно – это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

- из доходов того же работника, у которого излишне удержали налог;

- из доходов других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

Пример 1

Бухгалтер по ошибке излишне удержал НДФЛ с выплат менеджеру Степанову за август 2019 года. Сумма излишне удержанного налога составила 1300 руб. Ошибка была обнаружена в сентябре 2019 года. Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников организации за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Степановым в заявлении на возврат излишне удержанного НДФЛ.

И только если указанных платежей недостаточно для того, чтобы вернуть НДФЛ налогоплательщику в положенный срок, организация обращается в налоговую инспекцию за возвратом налога из бюджета (п.1 ст. 231 НК РФ). Для этого в ИФНС нужно подать заявление о возврате налога, форма которого утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8). Представить документ в инспекцию необходимо в течение 10 дней со дня получения заявления от сотрудника.

К заявлению нужно приложить:

- выписку из налогового регистра по НДФЛ о доходах сотрудника;

- копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

- копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

- данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога.

В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Такой вывод следует из положений пункта 1 статьи 231 НК РФ.

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в общем порядке, который установлен статьей 78 НК РФ.

Так, решение о возврате переплаты (или отказе в этом) инспекция должна принять в течение 10 дней:

- со дня получения заявления от организации, если сверка расчетов с бюджетом не проводилась;

- со дня подписания акта сверки, если сверка была.

Такой порядок предусмотрен пунктом 8 статьи 78 НК РФ.

Известить организацию о своем решении (согласии на возврат или отказе) инспекция обязана в течение 5 дней со дня принятия решения (п. 9 ст. 78 НК РФ). Форма решения о возврате и форма решения об отказе в возврате излишне уплаченного налога утверждены приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Вернуть переплату налоговая инспекция обязана в течение одного месяца с того дня, как получила заявление от организации (п. 6 ст. 78 НК РФ).

Ожидая поступления средств из бюджета на свой расчетный счет, организация – налоговый агент вправе вернуть сотруднику излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п.1 ст. 231 НК РФ).

Ситуация 2. Переплата по НДФЛ образовалась из-за того, что организация перечислила в бюджет налог в большей сумме, чем положено. При этом налог с доходов сотрудников был рассчитан и удержан верно.

В данном случае переплаченные в бюджет деньги можно вернуть на банковский счет организации.

Для этого нужно подать в налоговую инспекцию заявление по форме, которая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение 8). К нему нужно приложить платежное поручение на уплату налога и выписку из регистра по НДФЛ. Эти документы подтвердят, что лишние суммы были уплачены в бюджет.

Такой вывод следует из статьи 78 НК РФ и письма Минфина России от 23.11.2017 № 03-04-05/77502.

Получив комплект документов, ИФНС будет возвращать переплату по общей процедуре, которая прописана в статье 78 НК РФ.

Правда, здесь может возникнуть одна сложность.

Она связана с тем, что НДФЛ работодатель платит не за себя, а за своих сотрудников. Именно они являются налогоплательщиками, а организация выступает как налоговый агент.

Обязанность перечислить НДФЛ в бюджет появляется у налогового агента только после того, как налог был удержан из доходов налогоплательщика. И только в пределах той суммы, которая была фактически удержана. А удержать сумму налога можно лишь при фактической выдаче зарплаты из кассы или при переводе на банковский счет сотрудника (письма Минфина от 13.02.2019 № 03-04-06/8932, от 01.02.2016 № 03-04-06/4321, от 10.07.2014 № 03-04-06/33737, ФНС от 25.07.2014 № БС-4-11/14507).

Перечислять налог в бюджет за счет собственных средств налоговые агенты не вправе. Делать это прямо запрещает пункт 9 статьи 226 НК РФ.

Вот и получается, что раньше, чем организация выплатила доход, перечислить НДФЛ в бюджет невозможно. Поэтому, если налоговый агент заплатил налог в бюджет больше, чем удержал, или перечислил НДФЛ раньше срока, налоговые инспекторы не считают такие суммы ни авансовым платежом, ни излишне уплаченным налогом. Они рассматривают их как ошибочный платеж.

Такой вывод следует, в частности, из Письма ФНС России от 06.02.2017 № ГД-4-8/2085@.

По этим причинам, как показывает практика, некоторые инспекции не принимают утвержденную форму заявления на возврат налога. В этом случае, чтобы вернуть переплату по НДФЛ, можно заполнить заявление в произвольной форме. Например, так:

Когда можно зачесть переплату по НДФЛ

НДФЛ является федеральным налогом.

По общему правилу, переплату по федеральному налогу можно зачесть:

- в счет погашения недоимки (задолженности по пеням, штрафам) по другим федеральным налогам;

- в счет предстоящих платежей по тому же или другим федеральным налогам.

Основание – статья 78 НК РФ.

Однако и здесь есть нюансы.