Малые предприятия в 2022 году — какие компании попадают в эту категорию

Малые предприятия — это субъекты малого и среднего предпринимательства. Получить такой статус может организация, соответствующая утвержденным законодательством критериям. Компании из перечня МСП освобождены от проверок и имеют преимущества и льготы по бухгалтерскому и налоговому учету, участию в госзакупках. Кроме того, в условиях карантина по коронавирусу правительство подготовило меры поддержки субъектов МСП.

Разберемся, какой бизнес считается малым и какие льготы для него предусмотрены в связи с пандемией коронавируса.

Основные критерии малого бизнеса

Чтобы считаться малым, средним или микропредприятием в 2022 году, следует подходить под это определение по трем основным параметрам:

- попадать в рамки лимита по размеру доходов (отличия микробизнеса и малого бизнеса очень значительны: максимальные доходы различаются почти в 7 раз);

- попадать в рамки лимита по численности сотрудников (численность малого предприятия не должна превышать 100 человек);

- попадать в рамки лимита по доле участия других компаний в уставном капитале.

Представителями малого бизнеса считаются компании и предприниматели независимо от налогового режима, если они соответствуют условиям. К малым предприятиям относятся фирмы и ИП на УСН, патенте, ОСН.

С 01.08.2016 оценка малого бизнеса для расчета максимального размера доходов за прошедший год включает не просто всю выручку по кассе, а все доходы по налоговой декларации. Приведем критерии отнесения предприятия к малому бизнесу: таблица критериев малого и среднего предпринимательства в 2022 году включает показатели дохода и численности сотрудников.

Как видно из таблицы, критерии микропредприятия 2022 г. — это доходы меньше 120 млн рублей в год и количество сотрудников — не более 15.

Еще одним значимым фактором для определения, кто относится к малым предприятиям в 2022 году, является доля участия в капитале.

Таблица 2. Доли в капитале

Доля участия других лиц в капитале

Доля участия государственных образований (РФ, субъектов РФ, муниципальных образований), общественных и религиозных организаций и фондов — не более 25 % в сумме.

Доля участия обычных юридических лиц (в том числе иностранных) — не более 49 % в сумме.

Доля участия юрлиц, которые сами субъекты малого и среднего предпринимательства, не ограничена.

Определить, сколько сотрудников в микропредприятии, необходимо на основании среднесписочной численности, отчет по которой предоставляется ежегодно в налоговую инспекцию.

Что касается долей в уставном капитале, то ФЗ № 209 от 24.07.2007 предусматривает исключения. Лимиты не распространяются на:

- акционеров высокотехнологичного (инновационного) сектора экономики;

- участников проекта «Сколково»;

- компании, которые практически применяют новейшие технологии, разработанные их учредителями — бюджетными или научными учреждениями;

- компании, учредители которых включены в правительственный перечень лиц, оказывающих господдержку инновационной деятельности.

А вот какие обороты у малого бизнеса за прошедший налоговый период, оценивают по налоговым декларациям.

Федеральная налоговая служба разъяснила критерии отнесения к малому предприятию в 2022 г.: они содержатся в письме от 18.08.2016 № 14-2-04/0870@.

С 01.12.2018 Федеральным законом от 03.08.2018 № 313-ФЗ в список организаций малого и среднего бизнеса добавлены хозяйственные общества. Теперь они тоже вправе претендовать на поддержку государства.

Государственные меры поддержки субъектов МСП в период карантина

С 1 ноября по 30 декабря 2022 года субъекты малого предпринимательства могу взять кредит по специальной льготной государственной программе «ФОТ 3.0». Деньги можно направить на погашение задолженности по зарплате, обслуживание других кредитов и иные нужды бизнеса. Ставка по кредиту составит 3 %, а максимальная сумма — 500 млн рублей.

С 1 апреля по 31 декабря 2022 г. действуют пониженные тарифы страховых взносов для субъектов МСП: совокупный тариф равен 15 % (для выплат, превышающих МРОТ).

Отсрочка по арендным платежам — если арендодателем является государство (см. Распоряжение Правительства РФ от 19.03.2022 № 670-р ). Впрочем, если арендодатель не государство, арендатор вправе обратиться к владельцу недвижимости с просьбой о предоставлении отсрочки или рассрочки (см. Федеральный закон от 01.04.2022 № 98-ФЗ ). Такое обращение собственник обязан рассмотреть в течение 30 дней.

Мы перечислили меры поддержки, принятые на федеральном уровне. Несмотря на то что характеристика малого предприятия не отличается от региона к региону, власти регионов вправе установить собственные льготы для предприятий — следите за обновлением регионального законодательства.

Единый реестр малых и средних предприятий

Чтобы узнать, какие предприятия относятся к малому бизнесу, достаточно заглянуть в созданный с 01.08.2016 единый реестр субъектов малого и среднего предпринимательства (МСП). Его формирует Налоговая служба самостоятельно на основании отчетности:

- сведений о доходах (оборот малого бизнеса в год);

- среднесписочной численности сотрудников;

- данных из Единого госреестра юридических лиц и Единого госреестра индивидуальных предпринимателей;

- информации от других государственных органов.

Чтобы попасть в реестр, руководителям компаний и предпринимателям ничего делать не нужно. Доступ к реестру предприятий МСП получите на специальной странице сайта ФНС. Там же есть информация о том, какие предприятия относятся к микропредприятиям в 2022 году. Чтобы проверить, есть ли информация о вашем бизнесе в едином реестре МСП, достаточно ввести ИНН, ОГРН, ОГРНИП, название фирмы или Ф.И.О. ИП (что-то одно) в строку поиска.

В добровольно-заявительном порядке дополнить информацию: сообщить о своей продукции, заключенных контрактах, участии в программах партнерства.

Если данных о вашем бизнесе нет в реестре или они некорректны, то еще раз проверьте, соответствует ли ваша компания критериям (как определить размер предприятия микро/малое/среднее, смотрите в таблицах), подайте заявку на проверку с указанием верных сведений.

Организации и предприниматели, сведения о которых будут отсутствовать в реестре, лишаются возможности использовать льготы, предусмотренные для МСП.

Льготы для МСП в 2022 году

Попадающие под перечисленные критерии малые предприятия России в 2022 году пользуются определенными льготами:

- они вправе не устанавливать лимит наличных средств, находящихся в кассе (п. 2 указания Банка России от 11.03.2014 № 3210-У). За хранение наличных в кассе свыше определенной суммы предусмотрен штраф по ст. 15.1 КоАП. Субъектам малого бизнеса разрешено держать в кассе деньги в любом количестве. Правда, если лимит наличных установлен на предприятии до этого, то его необходимо отменить — издать приказ. Приказ разрешается оформить в любой момент — у этого типа предприятий есть такое право;

- могут вести упрощенный бухгалтерский учет (п. 4 ст. 6 ФЗ № 402). Для ИП эта льгота неактуальна, поскольку они и так освобождены от обязанности вести бухучет. А вот компании амортизацию вправе начислять один раз в год, а не каждый месяц. Материальные производственные затраты списывать в полной сумме сразу, а не по мере использования. В каждом ПБУ перечислены упрощенные способы ведения учета, которыми пользуются льготники. Микропредприятия вправе даже вести бухгалтерский учет сплошным методом регистрации хозяйственных операций.

Льготы по ведению бухучета не распространяются на акционерные общества и ООО с доходами свыше 800 млн рублей, так как для этих компаний обязательно проведение аудита.

- освобождены от ежегодного сплошного статистического наблюдения (такое наблюдение проводится раз в пять лет, в промежутках — выборочное);

- вправе обратиться к региональным властям за субсидиями и инвестициями — для спецрежимников регионы снижают налоговые ставки. Также для малого бизнеса на уровне регионов предусмотрены льготы по налогу на имущество;

- субъекты такого предпринимательства имеют преимущественное право покупки государственной и муниципальной недвижимости, которая находится у них в аренде (ФЗ от 29.06.2015 № 158);

- имеют преференции в системе госзакупок;

- микропредприятия вправе полностью или частично отказаться от принятия локальных нормативных актов, таких как правила внутреннего распорядка, графики сменности, положения о премировании и т. д. Но в таком случае работодатель включает все необходимые условия в трудовой договор с сотрудником. Такие трудовые договоры должны заключаться по типовой форме, которая утверждена постановлением правительства от 27.08.2016 № 585. Но при утрате статуса микропредприятия работодатель в течение 4 месяцев обязан восстановить все локальные нормативные акты.

Проверки

Для таких предприятий действуют сокращенные сроки проведения проверок. Любому контролирующему органу допускается проверять субъект малого бизнеса не дольше 50 часов в год. А для предприятия малого бизнеса это ограничение составляет 15 часов.

На 2022 год «малышам» предоставлены надзорные каникулы. Такую льготу для небольших компаний и ИП установило постановление Правительства РФ от 08.09.2022 № 1520 . Но это касается только плановых проверок и не относится к хозяйствующим субъектам, перечисленным в пункте 8 постановления Правительства РФ от 30.11.2022 № 1969 . Если поступит жалоба от потребителя или у госорганов появится информация о нарушении фирмой закона, то проверяющие придут с ревизией.

Но надо иметь в виду, что надзорные каникулы не распространяются на проверки, проводимые методом риск-ориентированного контроля, а этот метод используют такие ведомства, как ФНС, МЧС, ФАС, Росприроднадзор, Росалкогольрегулирование и Роспотребнадзор. Следовательно, от проверок этих ведомств субъект МСП не освобождается.

Кроме того, нет надзорных каникул и для тех предприятий, которые занимаются лицензируемыми видами деятельности, перечисленными в постановлении Правительства РФ от 23.11.2009 № 944 .

Подтверждать статус не нужно

Организацию не надо отдельно регистрировать и получать подтверждения того, что ваша фирма является субъектом МСП. Статус в дальнейшем тоже сохраняется автоматически. Достаточно того, что фирма или предприниматель соответствует перечисленным условиям. Причем, даже если в течение одного или двух лет вы превысите установленные лимиты, статус предприятия сохранится. Изменение статуса происходит, только когда максимальные показатели количества сотрудников, величины доходов или долей в капитале не соблюдаются три календарных года, идущих подряд (ч. 4 ст. 4 ФЗ № 209).

Вклады МСП застрахованы

С 01.01.2019 правило страхования вкладов распространяется и на мелкие предприятия. Но чтобы потребовать возмещения по вкладам, предприятие заносится в реестр субъектов МСП. Об этом говорит Федеральный закон от 03.08.2018 № 322-ФЗ.

Встречаем АСН – новый режим налогообложения с 2022 года

Новый налоговый режим – АСН – с нетерпением ждут представители малого бизнеса. По задумке законотворцев в случае его применения налогоплательщики перестанут самостоятельно считать налоги и отчитываться перед контролирующими органами. Что же принесет новый спецрежим? Облегчение в части ведения налогового учета или ужесточение контроля со стороны налоговиков? Попробуем разобраться в нашем материале.

Какие были предпосылки для появления нового спецрежима

В законодательстве уже давно шли обсуждения о разработке и внедрении нового налогового режима, суть которого заключалась бы в том, что экономические субъекты перестают заниматься исчислением налога, а функция эта переходит к налоговикам. Изначально идея прозвучала в момент повсеместного введения онлайн-касс, когда все данные по операциям с кассами стали доходить до контролеров в онлайн-режиме. Но реализация задуманных планов периодически откладывалась на неопределенный срок.

В 2022 году Минфин по поручению президента окончательно взялся за разработку проекта и внес материалы на заседание комиссии Правительства РФ по законопроектной деятельности. Как скоро обновится перечень налоговых режимов, зависит от того, примут ли законодатели предложенный проект или отправят на доработку. Пока же всё нацелено на то, чтобы узаконить новый спецрежим налогообложения с 2022 года, правда, не с начала года, а с середины — 1 июля.

Какие еще новшества в налоговом законодательстве принесет 2022 год, рассказали эксперты справочно-правовой системы «КонсультантПлюс» в специальном обзоре. Для его изучения оформите бесплатный пробный доступ.

Итак, что же предлагает нам проект?

Кто сможет перейти на новую систему налогообложения с 2022 года

В проекте федерального закона новый спецрежим обозначен как автоматизированная упрощенная система налогообложения — АУСН, причем нередко аббревиатура сокращается до АСН. Пока что АУСН наряду с режимом самозанятости не закрепляют в Налоговом кодексе, а вводят в качестве эксперимента в отдельных регионах (городе Москве, Московской и Калужской областях и Республике Татарстан) на срок до 2027 года.

Возможность применять новый режим появится исключительно у субъектов малого бизнеса, но не у всех. В эксперименте смогут участвовать предприниматели и организации со средней численностью работников до 5 человек и годовым доходом до 60 млн руб. Нужно отметить, что это даже не микропредприятия (для них лимиты утверждены как 15 человек и 120 млн руб.), а еще меньше. Не смогут воспользоваться АУСН те же субъекты, для которых недоступна стандартная упрощенка:

- банки и кредитные учреждения;

- страховщики;

- негосударственные НПФ;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- организаторы азартных игр,

- производители подакцизных товаров и др.

Препятствием для применения АУСН также станет:

- наличие филиалов и обособок;

- доля участия в уставном капитале других организаций, превышающая 25% (отдельные исключения представлены в подп. 12 п. 3 ст. 3 проекта федерального закона); , рассчитываемая по правилам бухгалтерского учета, превышающая показатель в 150 млн руб.

От потенциальных налогоплательщиков потребуется написать заявление о переходе на спецрежим и зарегистрировать его в личном кабинете до начала календарного года.

Как определены основные налоговые параметры для АСН

Основными параметрами для любого налога являются объект налогообложения, база, ставки.

Законодатели предлагают для АУСН два объекта налогообложения: «доходы» и «доходы минус расходы». Какой из них выбрать, решит сам налогоплательщик. Выбранный объект указывается в заявлении о переходе и не подлежит смене в течение календарного года. Однако налоговым периодом для оговариваемого спецрежима установлен не календарный год, а календарный месяц. То есть исчисление и уплата налога будут происходить по итогам одного месяца следующим образом:

- Инспекция в течение 15 дней после окончания налогового периода будет уведомлять налогоплательщика о налоговой базе, исчисленном налоге, сумме вычета в виде торгового сбора, размере налога, подлежащего уплате в бюджет.

- Инспекторы будут высылать уведомление и банковскому учреждению о рассчитанном налоге с приложением реквизитов для его перечисления.

- Налог должен будет уйти в бюджет до 25-го числа второго месяца после окончания налогового периода.

Объект «доходы»

При выборе данного объекта налоговой базой выступит полученная экономическим субъектом величина доходов либо на расчетный счет, либо зафиксированная через онлайн-кассу.

Ставку определили на уровне 8%.

Уменьшить налог разрешено на уплаченную сумму торгового сбора. Сумма вычета будет представлена в налоговом уведомлении.

Объект «доходы минус расходы»

По аналогии с УСН базу рассчитают как величину поступивших расходов, уменьшенную на сумму произведенных расходов.

Ставка для доходно-расходной АСН примет значение 20%.

Для данного объекта утвердили размер минимального налога, который составит 3% от суммы доходов, что значительно больше минимального налога УСН.

Нюансы признания доходов и расходов и исчисления налога

Итак, налог считает налоговый орган, а сведения, необходимые для расчетов, он получит из трех источников:

- , работающая в онлайн-режиме.

- Уполномоченная кредитная организация, где открыт расчетный счет налогоплательщика.

- Личный кабинет налогоплательщика, куда будут заноситься сведения, не проходящие через ККТ или расчетный счет.

Доходы и расходы в целях исчисления налога будут признаваться кассовым методом, т. е. по оплате. Таким образом, авансы полученные и авансы выданные будут учитываться при формировании налогооблагаемой базы.

Состав доходов для АСН определяет ст. 248 НК РФ. Не будут учитываться:

- доходы из ст. 251 НК РФ;

- определенные доходы, подпадающие под обложение НДФЛ и налога на прибыль в соответствии со пп. 2, 5 ст. 224 НК РФ и пп. 1, 3, 4 ст. 284 НК РФ.

Расходами в налоговом учете признаются только те, что соответствуют критериям п. 1 ст. 252 НК РФ и совершены безналичными перечислениями. Для того чтобы учесть наличные расходы, они должны быть проведены через онлайн-кассу. Кроме того, в законопроекте приведены еще 33 пункта, которые не смогут быть учтены в качестве расходов. Надо сказать, что большинство из них и при остальных режимах не проходят в качестве расходов, например, выплаченные дивиденды, уплаченные налоговые штрафы, выданные займы и пр.

Все сведения по доходам и расходам, не проведенные через расчетный счет или кассу, налогоплательщик должен занести в личный кабинет.

Каким образом АСН облегчит жизнь налогоплательщикам

Автоматизированная система налогообложения с самого начала была направлена на то, чтобы максимально упростить «малышам» процедуру ведения учета, сдачи отчетности и расчета налогов. Реализовать идею удалось следующим образом: применяющие АСН ИП и организации смогут правомерно не вести бухгалтерский и налоговый учет. Однако хранить первичные документы, подтверждающие факты хозяйственной деятельности, в течение определенного проектом срока им будет нужно.

И самое главное послабление — спецрежимников освободят от выездных проверок. Но камеральные им не отменили: проверять будут полный календарный год деятельности — 12 налоговых периодов — в течение трех месяцев. Проверки будут начинаться с 1 февраля года, следующего за проверяемым.

Исчисление и уплата взносов и НДФЛ с зарплаты работников на спецрежиме АСН

Как видно, ставки для исчисления налога выше, чем стандартные ставки, установленные для УСН. Однако поднятие этих значений связано, по всей видимости, с тем, чтобы освободить налогоплательщиков от исчисления и уплаты страховых взносов. Отмена взносов касается как наемных работников, так и индивидуальных предпринимателей с их фиксированными платежами. Ставки взносов на ОПС, ОМС, ВНиМ по всем категориям застрахованных лиц для применяющих АСН станут нулевыми. Взносы на травматизм зафиксировали: независимо от количества сотрудников спецрежимник будет платить 2040 рублей в год (указанная сумма подлежит индексации).

По доходам и стандартным вычетам работников организации и ИП будут передавать сведения в банк, который, в свою очередь, будет производить исчисление, удержание и перечисление НДФЛ с зарплаты. Ставка будет применяться только одна — 13%. Затем полученные и обработанные сведения банк направит налоговикам. За налоговыми агентами останется обязанность по ведению налоговых регистров по НДФЛ.

Сдача отчетности

Использование автоматизированной системы налогообложения значительно упростит налогоплательщикам представление отчетности в контролирующие органы. Спецрежимников освободили от сдачи:

- декларации по режимному налогу;

- отчетности по НДФЛ в качестве налоговых агентов (расчет 6-НДФЛ, включающий справки 2-НДФЛ);

- отчетности по страховым взносам в ФСС и ФНС;

- сведений в ПФР (отметим, что по СЗВ-М предусмотрен обширный перечень исключений, когда отчет сдавать придется, а по СЗВ-ТД отчитываться нужно будет всем);

- статотчетности.

Вполне возможно, что компании и ИП обойдутся в основном без штатного бухгалтера, понадобится лишь человек, обеспечивающий взаимодействие с банком и инспекцией.

Для предпринимателей и организаций, которым пока еще нужно представлять отчетность в ИФНС, фонды и прочие контролирующие органы, специалисты К+ разработали «Календарь бухгалтера — 2022/2022». Обязательно загляните в него, чтобы не пропустить очередной срок сдачи. Можно воспользоваться демодоступом к системе. Это бесплатно.

Итоги

Итак, законопроект по АСН – новой системе налогообложения – в настоящий момент рассматривается в Госдуме. Вполне возможно, что окончательно его выпустят в редакции, значительно отличающейся от той, что находится сейчас на рассмотрении.

Режим примечателен тем, что освободит налогоплательщиков от сдачи практически всей отчетности в инспекцию и фонды. Расчет налога будут производить налоговики, что исключит ошибки и умысел налогоплательщиков в занижении налоговой базы и величины самого налога.

Насколько удачным окажется эксперимент, покажет время: в ближайшие пять лет его проведут лишь в четырех российских регионах, но не исключено распространение спецрежима в дальнейшем по всей территории Российской Федерации.

- Налоговый кодекс РФ

- законопроект № 20281-8 «О проведении эксперимента по установлению специального налогового режима “Автоматизированная система налогообложения”»

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

УСН в 2022: новые лимиты и новые правила

Выбрать упрощенку в 2022 году все еще могут ИП и юрлица, которые проходят процедуру регистрации. Переход на УСН с других режимов налогообложения в текущем 2022 уже «закрыт». Если вы не выбрали УСН до 31 декабря прошлого года — поезд ушел.

А вот если успели перейти или только регистрируете ИП или ООО, читайте, как применять УСН и какие лимиты действуют в 2022 году.

Лимиты для УСН — как было в 2022

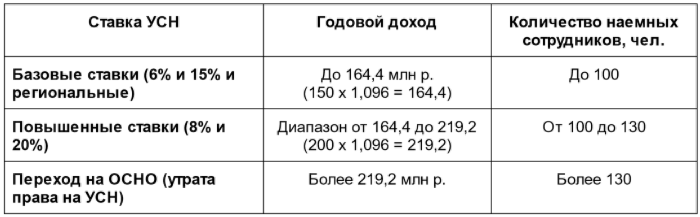

Базовые ставки для УСН «Доходы» — 6% и УСН «Доходы—Расходы» — 15% установлены для предпринимателей и фирм с годовым доходом до 150 млн руб. и штатом до 100 человек. Остаточная стоимость ОС при этом не должна превышать 150 млн руб.

Важно: базовые ставки в регионах могут колебаться в диапазоне 1%—5% (УСН «Доходы») и 5%—15% (УСН «Доходы—Расходы») — ищите местный закон и свой вид бизнеса в нем.

В 2022 году были установлены «повышенные ставки». Если компания или ИП на УСН получала годовой доход в диапазоне 150-200 млн руб. и в штате числилось в среднем до 130 сотрудников, налог считали по ставкам немного выше — 8% (для «УСН—Д») и 20% (для «УСН Д—Р»).

При превышении порога 200 млн руб. — предприятие автоматом слетает с упрощенки на ОСНО.

Начинать применять повышенные ставки (при превышении лимита 150 млн руб. или с наймом 101-го сотрудника) или считать налоги как для ОСНО (при превышении лимита 200 млн руб. и со штатом более 130 человек) нужно с начала того квартала, в котором не удалось вложиться в лимит.

Перейти на УСН с 1 января можно при условии, что за первые 3 квартала предыдущего года доход бизнеса не превышает 112,5 млн руб.

Все указанные лимиты умножаются на коэффициент-дефлятор — для 2022 он был равен 1,032.

Как считать лимиты для УСН в 2022

Методика не изменилась — изменился коэффициент-дефлятор. Приказом Минэкономразвития от 28.10.2022 № 654 в 2022 году его величина установлена 1,096.

Предельная стоимость ОС всегда неизменна — 150 млн руб. — и не требует поправки на величину коэффициента-дефлятора.

Как перейти на УСН в 2022 году

Стать упрощенцем можно двумя способами:

✅ для «новеньких» в бизнесе — сразу после регистрации ИП или юрлица, уведомление о переходе на УСН подается одновременно с пакетом документов в регистрирующий орган или на протяжении 30 дней с момента регистрации;

✅ для не новых компаний и ИП — с 1 января 2023 года, уведомление нужно направить в ФНС до 31 декабря 2022 года.

То есть, «свеже зарегистрированные» имеют возможность применять УСН с первого дня постановки на учет. Главное — следить за соблюдением лимитов.

Действующие фирмы и ИП, которые планируют переход на УСН с 1 января 2023 года, должны соблюсти лимит доходов за 9 месяцев 2022 (с января по сентябрь), указанный в п. 2 ст. 346.12 НК и с поправкой на коэффициент-дефлятор 2022 года.

Расчет для перехода на УСН в 2023 и применения базовых ставок:

- Доход за первые 9 месяцев 2022 года — не более 123,3 млн р. (112,5×1,096 = 123,3)

- Количество наемного персонала — до 100 человек.

- Остаточная стоимость ОС — не более 150 млн р.

Региональные ставки УСН — ищите «свой» закон и выгоду

Региональные законодатели решили поддержать малый бизнес, который наиболее пострадал от коронакризисных ограничений. Воспользовавшись своим правом, почти все регионы приняли решение о максимальном снижении базовых ставок УСН для разных видов бизнеса.

Во многих регионах действует нулевая ставка (налоговые каникулы) для впервые зарегистрированных ИП вплоть до 01.01.2024 года — ищите свой вид деятельности в региональных законах.

Пример региональных ставок

г. Москва:

- Нет льгот для УСН «Доходы», но зато для некоторых видов деятельности на УСН «Доходы—Расходы» установлена ставка 10% (Закон Москвы от 07.10.2009 № 41).

- Налоговых каникул нет.

Ростовская область:

- Для УСН «Доходы» установлена ставка 1%, а для «Доходы—Расходы» — 5% или 10% в зависимости от вида деятельности (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

- Налоговые каникулы до 01.01.2024 (Закон Ростовской обл. от 10.05.2012 № 843-ЗС).

Омская область:

- На УСН «Доходы» налог 1%, а на «Доходы—Расходы» — 5% (Закон Омской обл. от 25.05.2022 № 2270-ОЗ).

- Налоговые каникулы установлены до 01.01.2024 (Закон Омской обл. от 16.07.2015 № 1768-ОЗ).

Льготы могут устанавливаться в зависимости от вида деятельности и от масштабов и/или доходности бизнеса, но для всех случаев законодатель требует, чтобы указанный вид деятельности приносил основную часть прибыли (от 70% и выше) и был указан основным (код ОКВЭД) в регистрационных документах.

Все, что нужно знать об УСН 6% («Доходы») вы найдете в нашем Руководстве по упрощенной системе налогообложения в блоге Профдело.

Что изменилось для бизнеса с 1 января 2022 года

Изменили величину доходов для работы по УСН, отменили НДС для общепита, усложнили правила работы с ЭЦП, ввели новый налоговый режим и ЕНП: это лишь малая часть изменений, которые вступили в силу с 1 января 2022 года. Мы подготовили подробный обзор нововведений, которые затронут малый и средний бизнес.

Продление моратория на плановые проверки МСП

До конца 2022 год различные органы и ведомства не смогут проводить проверки в отношении субъектов МСП. Это правило не распространяется на компании, которые:

- занимаются опасным видом деятельности – вопрос о категории риска решают проверяющие ведомства;

- в течение 3 последних лет грубо нарушали КоАП РФ, либо приостанавливали деятельность из-за наложенных санкций;

- работают по лицензии, если цель визита инспекторов – проверка соблюдения условий этой лицензии.

Изменения для предпринимателей на УСН

С 1 января 2022 года действуют новая форма и новые правила заполнения декларации по УСН. Напомним, что отчет за минувший год по обновленной форме нужно будет подать до марта 2022 г.

Кроме этого, вступили в силу и новые коэффициенты-дефляторы: они увеличились с 1,032 до 1,096. Как это повлияет на предпринимателей? Дело в том, что перейти на УСН или остаться на этом налоговом режиме могут только те плательщики, которые соответствуют утвержденным Правительством критериям. Один из них – это предельная величина доходов.

Каждый год сумма рассчитывается заново, с учетом актуальных коэффициентов-дефляторов. Для этого сумму, указанную в НК РФ, умножают на установленный коэффициент. Соответственно, с 1 января 2022 года:

- для перехода на УСН выручка не должна превышать 123,3 млн руб.;

- чтобы остаться на этом налоговом режиме и платить 6% от выручки (15% от прибыли), сумма выручки не должна быть более 164,4 млн руб.;

- чтобы сохранить УСН с повышенной ставкой (8% от выручки или 20% от прибыли), предельная величина выручки составляет 219,2 млн руб.

При превышении этих показателей остаться на УСН не получится.

Повышение МРОТ

По сравнению с предыдущим годом, с 1 января 2022 года МРОТ вырос на 1098 р. и составил 13890 р.

Как это отразится на МСП?

- Компаниям придется пересмотреть оклады работников, так как зарплата для полного рабочего дня или на полной ставке не может быть меньше установленного законом минимума.

- Обновленный МРОТ может отразиться на размере отпускных и некоторых пособий, так как в некоторых случаях МРОТ учитывают при расчете минимального среднего заработка.

- Изменится сумма взносов, на которые применяется пониженная ставка — 15%. Формула расчетов заложена в программных продуктах. ЕЕ придется менять, только если предприниматель считает зарплату вручную.

Изменения для заведений общепита

Заведения общепита на ОСН освободят от НДС, если за предшествующий год:

- выручка организации будет меньше 2 млрд руб.;

- не менее 70% выручки организации составят средства, полученные за услуги общественного питания;

- у работников организации среднемесячный заработок будет выше, чем аналогичный показатель по отрасли в регионе (это условие вступит в силу в 2024 году).

Изменения затронут рестораны, бары, кафе, столовые и закусочные, а также предприятия, оказывающие услуги кейтеринга. Не попадают под освобождение кулинарные отделы в магазинах, а также компании, поставляющие готовую еду в заведения общепита.

Новые кафе и рестораны, которые откроются в 2022 или 2023 году, смогут воспользоваться льготой без соблюдения условий – но только один раз, непосредственно в год своего создания.

Кроме этого, для заведений общепита понизили страховые взносы. Ранее воспользоваться льготой могли компании с численностью штата до 250 человек. С 1 января 2022 года эти ограничения сняли.

Напомним, особые правила расчета страховых взносов можно применить только в том случае, если в ЕГРИП или в ЕГРЮЛ в качестве основного вида деятельности указан 56-ой класс по ОКВЭД «Деятельность по предоставлению продуктов питания и напитков».

Новые правила работы с ЭЦП

С 1 января 2022 года ИП или учредитель юридического лица должны оформлять УКЭП (усиленная квалифицированная электронная подпись) непосредственно в налоговой (при условии личного присутствия), либо в компаниях, внесенных в список доверенных лиц.

Процедура оформления ЭЦП для сотрудников (например, для бухгалтерии) не изменится – по-прежнему можно будет оформлять подпись в удостоверяющих центрах. Для этого потребуется электронная доверенность от компании, заверенная ЭЦП генерального директора: в противном случае подпись оформят на физическое лицо.

Электронные подписи, оформленные по «старым» правилам, можно будет использовать и в 2022 году, если удостоверяющий центр, оформивший ЭЦП, прошел переаккредитацию.

Изменения в госзакупках для СМП

В 2022 году малый бизнес расширит свое присутствие в госзакупках: государство увеличило долю обязательных покупок у СМП и социально-ориентированных НКО до 25%, причем начальная максимальная цена контрактов составит 20 млн руб.

Сократят и сроки выплат по контрактам с 30 до 10 рабочих дней с даты подписания акта приемки.

Малый бизнес помимо банковской гарантии сможет использовать и независимую – от ВЭБ РФ или региональных кредитных учреждений.

Кроме этого, аккредитацию участников сделают бессрочной и автоматической – предпринимателям достаточно будет лишь зарегистрироваться в ЕИС. Исключение составляет лишь АСТ ГОЗ – регистрация на этой площадке в 2022 году возможна только по заявлению.

Единый налоговый платеж

В тестовом режиме ввели Единый налоговый платеж (ЕНП) – с его помощью предприниматели смогут оплачивать налоги, сборы, штрафы, пени и страховые взносы единым платежным поручением. Налоговая самостоятельно зачет суммы как в счет обязательных платежей, так и недоимок. Очередность зачета установлена следующим образом: сначала ФНС погасит недоимки, затем оплатит из суммы ЕНП платежи по налогам, взносам и сборам, затем учтет долги по пеням, процентам и штрафам.

Чтобы перейти на новый режим оплаты, нужно:

- в марте выполнить сверку расчетов и убедиться, что расхождений с бюджетом нет;

- после сверки в период с 1 по 30 апреля 2022 г. отправить в ФНС заявление (в электронном виде по ТКС) о переходе на ЕНП.

Несмотря на то что закон уже вступил в силу, перейти на новый режим можно будет только со второго полугодия 2022 года. Действовать ЕНП будет до 1 января 2023 года.

Другие изменения для бизнеса

В заключение перечислим общие изменения для бизнесменов, вступившие в силу с 1 января 2022 года.

Государственные программы 2022 года по поддержке малого предпринимательства

В 2022 году чиновники планируют запустить цифровую платформу малого бизнеса, через которую субъекты будут выбирать и получать удаленно необходимые меры поддержки. Новые предложения подготовлены для сфер туризма, сельского хозяйства, участников международных выставок.

Однако, уже и сейчас малому бизнесу предоставляются различные меры господдержки.

Экосистема поддержки бизнеса

На основании Постановления Правительства от 21.12.2022 г. № 2371 утверждены сроки начала действия эксперимента по оказанию субъектам МСП господдержки на основе цифровой платформы. Эксперимент будет запущен с 1 февраля 2022 года и продлится до 1 февраля 2025 года.

Поддержка коснется малого и среднего предпринимательства, самозанятых, а также физлиц, собирающихся начать свое дело.

Данная система позволит максимально упростить открытие, ведение и развитие предпринимательской деятельности. К ней будут подключены министерства и ведомства, институты развития, кредитные и страховые организации. Они будут обмениваться необходимыми сведениями через систему межведомственного электронного взаимодействия.

Цель такого нововведения — объединить в одну систему все сервисы для малого бизнеса и дать предпринимателям возможность удаленно выбирать и получать необходимые меры господдержки. Система будет функционировать на базе цифровой платформы, обеспечивающей адресный подбор, проактивное одобрение мер господдержки, а также предоставление услуг, требуемых на разных этапах ведения предпринимательства. При этом система будет работать удаленно без необходимости присутствия предпринимателей. К 2024 году в систему планируется внедрить более 20 разных сервисов.

Каждый пользователь цифровой платформы будет иметь свой цифровой профиль. Участники системы смогут использовать инструменты поддержки и сервисы с учетом степени развития бизнеса и конкретных потребностей.

Главные задачи, которые планируется решить в рамках данного проекта:

- обеспечить дистанционный доступ к реестру оцифрованных региональных услуг для поддержки малого бизнеса;

- запустить мобильное приложение с сервисами цифровой платформы;

- создать условия для продажи товаров и услуг через цифровой сервис — агрегатор маркетплейсов на платформе;

- помочь привлекать сотрудников, обеспечить предложениями от соискателей на работу, в т.ч. через интеграцию с сервисами и «Электронной трудовой книжкой»;

- оказывать адресный подбор мер господдержки, сервисов и решений, проактивное одобрение инструментов помощи.

Господдержка в 2022 году

В 2022 году чиновники планируют компенсировать бизнесу часть расходов на участие в международных выставках и ярмарках, сделать более доступным отечественное программное обеспечение, а также усовершенствовать процесс получения займов.

Упростили доступ к господдержке участников международных выставок

На основании Постановления Правительства от 22.09.2022 г. № 1591 экспортерам упростили процесс формирования заявок на получение субсидий из федерального бюджета. Эти средства можно потратить на компенсацию расходов при участии в международных проектах — затрат на аренду площадок, мебели и оборудования, оплату взносов для регистрации. Заявку можно подавать онлайн через систему «Одно окно».

На данный момент экспортеры могут через систему отправлять заявки на подтверждение ставки по НДС в размере 0% или подавать заявление об участии в выставке, оформить сертификат свободной продажи.

С 2022 года юрлица и ИП получают субсидии на участие в международных выставках и ярмарках. Величина такой государственной поддержки по каждому мероприятию для субъектов МСП — 700 тыс. руб., для крупного бизнеса — 2 млн. руб. В течение года субъекты могут получить субсидии на возмещение расходов по 3-м мероприятиям.

Работает «зонтичный» механизм получения займов в качестве финансирования

Данный механизм предоставления поручительств дает предпринимателям возможность получать кредитные средства и снижать окончательные процентные ставки по ним. Поручительство обеспечивает до 50% от размера займа, а бизнес может получить его в «одном окне» банка.

Оплата комиссии за поручительство возлагается не на предпринимателя, а на кредитную организацию. Заемщики, относящиеся к средней группе риска, могут повысить величину привлеченных средств через поручительства и высвободить залоги. Заемщики, относящиеся к низкой группе риска, смогут получать займ с более низкой ставкой — в среднем меньше на 1-2%.

Компенсируют затраты на покупку отечественного программного обеспечения

В соответствии с обновленным механизмом господдержки субъектов МСП предприниматели получили возможность покупать отечественное программное обеспечение дешевле вдвое. Однако для этого требуется удовлетворять критериям по среднесписочной численности сотрудников и доходам.

Продлили программу субсидирования субъектов МСП при размещении бумаг на бирже

Данная программа будет работать до 2024 года и, как и ранее, доступ к ней будет у тех субъектов, информация о которых включена в реестр МСП (Постановление Правительства от 30.12.2022 г. № 2374). При этом предполагается частичная компенсация расходов на выпуск акций и облигаций (до 1,5 млн. руб.) и выплату по купонам (до 70%).

Отбор субъектов для участия в программе производится дважды в год — до 1 июля и 1 октября календарного года.

Предоставление субсидии от центра занятости населения

Существует программа Минэкономразвития для тех, кто только планирует открывать свой бизнес. По ней на уровне региона предоставляется господдержка субъекта МСП, при этом центр занятости населения осуществляет единовременную финансовую поддержку в открытии своего дела. Однако, для ее получения физлицо официально должно быть признано безработным.

Величина финансовой поддержки зависит от региона. К примеру, в Москве она составляет 10,2 тыс. руб., а в Подмосковье — 145,460 руб. и дополнительно 7,5 тыс. руб. на подготовку документов.

Актуальные сведения о величине этой поддержки по региону нужно уточнять на сайте администрации или региональном портале «Мой бизнес».

Как правило, единовременная финансовая поддержка от центра занятости населения выделяется на оформление документов — оплату пошлины, нотариальное заверение, покупку бланочной документации, юридические услуги и консультации.

Помощью от центра занятости населения могут воспользоваться физлица старше 18-ти лет. Для ее получения требуется встать на учет в качестве безработного и получать пособие по безработице.

Субсидии могут получить не все, т.к. они имеют ограниченное количество. Кроме того, они выдаются в начале финансового года, а потому надо еще успеть попасть в нужный период.

Поддержка в виде грантов

Эта мера поддержки обычно оказывается властями на уровне регионов. Гранты предоставляются не только начинающим, но и опытным предпринимателям через софинансирование или на безвозвратной и безвозмездной основе.

В зависимости региона условия получения грантов различаются, а потому нужно на местах узнавать о всех нюансах. Денежные средства выдаются тем, чьи заявки прошли отбор по конкурсу. В числе его критериев — сфера деятельности, величина выручки, число рабочих мест и т.д.

В ближайшем году сельское хозяйство, туризм и фермерство однозначно будут поддерживаться.

Для уточнения деталей получения грантов нужно зайти на сайты госорганов, представляющих сведения о мерах господдержки бизнеса, к примеру, в Республике Татарстан — на сайт Минэкономики, в Подмосковье — на сайт «Центра Развития Предпринимательства Московской области».

Кроме того, можно воспользоваться поиском на сайте «Мой бизнес» в разделе «Центры инфраструктуры МСП в вашем регионе». Здесь достаточно указать на карте регион, после чего система предоставит сведения о местных отделениях и укажет сайт, на котором содержится вся информация по господдержке.

На сайте Минэкономразвития имеется перечень уполномоченных органов по поддержке МСП в субъектах РФ.

Поддержка МСП с аграрной сфере

В январе 2022 года был запланирован запуск особой информационной системы для сельхозтоваропроизводителей. Минсельхоз даже разработал специальный законопроект, однако, на данный момент он еще обсуждается.

Когда система начнет действовать, с ее помощью можно будет информировать предпринимателей о возможных мерах государственной поддержки.

Кроме того, на основании Постановления Правительства от 16.12.2022 г. № 2309 ввели новый грант на проекты, которые касаются сельского туризма. С 2022 года малый сельскохозяйственный бизнес может рассчитывать на сумму до 10 млн. руб., если занимается строительством или ремонтом помещений для приема туристов, формирует развлекательную инфраструктуру, приобретает туристическое оборудование и др.

Также на основании Постановления Правительства от 26.11.2022 г. № 1932 в 2022 году был введен новый грант — «Агропрогресс». На него могут рассчитывать сельхозтоваропроизводители, которые официально работают не меньше 2-х лет на сельской территории.

Размер государственной поддержки составляет не больше 30 млн. руб., которые можно потратить на развитие базы по изготовлению, хранению, переработке и продаже продукции, а также на покупку или возведение новых производственных объектов и т.д.

Кроме того, для сферы сельского хозяйства предусмотрены и другие гранты:

- «Агростартап» — для КФХ или ИП (3-5 млн. руб.);

- на развитие семейной фермы — для КФХ и ИП, соответствующих критериям микропредприятия (не больше 30 млн. руб.).

В 2022 году субъектам сельского хозяйства на Дальнем Востоке повысили величину грантов на развитие семейных ферм и сельхозкооперативов. Раньше такая помощь составляла не больше 60%, а теперь она увеличена до 70%. При этом можно компенсировать до 20% оставшихся расходов за счет средств бюджета региона.

Гранты для туристической сферы

На основании Постановления Правительства от 07.12.2019 г. № 1619 установлены правила субсидирования грантов сферы внутреннего и въездного туризма.

Выделяемые деньги можно расходовать на формирование новых туристических маршрутов, приобретение модульных гостиниц и оборудования для туристических информационных центров, создание аудиогидов и онлайн-путеводителей.

Гранты выдаются каждый год направлением средств в Ростуризм, который проводит конкурс среди предпринимателей через подачу заявок на участие. Размер гранта — до 3 млн. руб. Для его получения участник должен соответствовать определенным требованиям.

В 2022 году на основании Постановления Правительства от 11.08.2022 г. № 1208 были упрощены правила получения грантов, в частности:

- подавать заявки и документы можно электронно;

- сократили сроки проведения отбора по конкурсу.

Программы поддержки бизнеса на федеральном уровне

Эта поддержка подразделяется на несколько программ в зависимости от госорганов и организаций.

Минэкономразвития РФ

К этому ведомству относится программа по предоставлению федеральных субсидий по господдержке субъектов МСП в регионах (Постановление Правительства от 11.02.2019 г. № 110 и ежегодные приказы ведомства).

Средства предоставляются через конкурс между регионами и распределяются на мероприятия, которые предусмотрены региональными программами. Действует условие — расходы должны быть софинансированы регионами.

Данная программа предусматривает прямые и непрямые меры господдержки, и на них могут рассчитывать те субъекты, которые производят товары, разрабатывают и внедряют инновационную продукцию, работают в сфере народно-художественных промыслов, ведут ремесленную деятельность, продвигают сельский и экологический туризм, развивают социальное предпринимательства.

Корпорации МСП

Данная организация решает различный круг задач, в т.ч. оказывает финансовую, имущественную, юридическую, инфраструктурную, методологическую помощь. Кроме того, она проводит различное сопровождение инвестиционных проектов и т.д.

На сайте организации можно узнать про льготы, субсидии и гранты, на которые может претендовать субъект.

АО «МСП Банк»

Эта организация занимается государственной программой финансовой поддержки МСП, предоставляя малому бизнесу прямые гарантии для получения кредитов от банков и оказывая помощь в использовании кредитных средств при недостаточности залогового обеспечения.

АО «МСП Банк» является своего рода гарантом исполнения субъектами малого бизнеса взятых на себя кредитных обязательств и разделяет с банками риски, возникающие при ухудшении финансового состояния заемщика. Для получения гарантийного продукта субъекту малого бизнеса нужно обратиться за кредитом в банк-партнер этой организации.

Фонд содействия инновациям

Данная организация занимается развитием и поддержкой малого бизнеса в научно технической сфере деятельности и непосредственно финансирует целевые проекты. К примеру, программой организации была «Умник», которая ориентирована на помощь талантливым молодым инноваторам. Кроме того, у организации есть и иные программы — «Старт» для стартапов и другие.

Минсельхоз РФ

В 2022 году для субъектов сельского хозяйства имеются различные программы господдержки. Компании и ИП, производящие, перерабатывающие и продающие собственную сельхозпродукцию, могут обратиться в кредитное учреждение, уполномоченное ведомством, и получить краткосрочный или инвестиционный кредит, ставка по которому будет не больше 5%.

Кроме того, субсидии имеются для производителей сельхозтехники, на повышение продуктивности в молочном скотоводстве и т.п.

Программы поддержки бизнеса на региональном уровне

Особенности и условия программ господдержки, нужно узнавать на региональных сайтах МСП. Для этого в поисковике набирается — «региональный портал малого и среднего предпринимательства ».

Субсидии на возмещение процентов по кредитам

Субъекты МСП могут воспользоваться компенсацией расходов на уплату процентов по кредитам, которые получены в банках на поддержку и развитие бизнеса, в т.ч. на обновление основных фондов (исключение — кредиты на покупку легковых авто).

Условия такой господдержки требуется уточнять в региональных органах власти.

Помощь самозанятым в 2022 году

На основании Постановления Правительства от 29.09.2022 г. № 1563 на самозанятых распространили поддержку, которая ранее предусматривалась для малого бизнеса.

Они могут использовать набор услуг, сервисов и финансовых инструментов, расположенных в центрах «Мой бизнес».

Критерии бизнеса в 2022 году

В 2022 году к малым и средним предприятиям относят субъекты РФ, зарегистрированные в едином реестре при определённых условиях: соблюдение численности работников, определённый годовой доход, соблюдение критериев для дольщиков предприятий. В отдельных случаях процесс создания таких предприятий облегчён и имеет упрощённое ведение бухгалтерского учёта, льготы и поддержку от государства.

Критерии малого предприятия 2022

К малому бизнесу относятся индивидуальные предприниматели, осуществляющие предпринимательскую деятельность без образования юридического лица, потребительские кооперативы, акционерные общества, общества с ограниченной ответственностью и фермерские хозяйства. В зависимости от числа работников, малый бизнес делят на: микропредприятия, малые и средние предприятия.

Малый бизнес имеет ряд преимуществ:

его можно зарегистрировать самостоятельно, удалённо и в упрощённой форме — необходимо собрать пакет документов для определённого вида бизнеса, зарегистрировать самостоятельно через ФНС или удалённый сервис по сбору и заполнению данных;

начинать дело по готовой схеме крупной сети или развивать крупную сеть самостоятельно — в РФ активно развивается франчайзинг в сфере торговли, общественного питания, туризма. Возможность финансирования государства на некоторых этапах;

поддержка государства — малое и среднее предпринимательство является одним из приоритетов государственной политики. Стратегия развития в РФ предусматривает программы поддержки, разработанные до 2030 года;

упрощённый документооборот — возможность использования кассового метода учёта доходов и расходов, возможность отражать в бухучёте и бухотчётности только суммы налога на прибыль, допускается исправление ошибок в бухучёте, выявленных после утверждения отчётности за год, проценты по займам учитываются как прочие расходы, использование упрощённых планов счетов;

электронный документооборот — возможность использовать электронный документооборот сокращает время обработки и передачи отчётности в государственные органы, сокращает затраты на содержание и доставку документов, оберегает документы от потерь и подделок;

«надзорные каникулы» — освобождение от плановых проверок, где необходимо подтверждать свой статус при получении льгот, преференций и мер поддержки от государства. Установлен запрет на осуществление плановых контрольно-надзорных проверок до конца 2022 года.

Критерии малого и среднего предприятия в 2022 году

За каждым видом бизнеса закреплены определённые условия выполнения критериев в 2022 году, которые приведены ниже в таблице:

Не более 25 % принадлежит:

- государству, субъектам РФ;

- муниципальным образованиям;

- общественным и религиозным организациям (объединениям);

- благотворительным и иным фондам

Не более 25 % голосующих акций принадлежит:

- государству, субъектам РФ;

- муниципальным образованиям;

- общественным и религиозным организациям (объединениям);

- благотворительным и иным фондам

Реестр предприятий

Одна из функций ФНС России — ведение единого реестра субъектов малого и среднего предпринимательства, где представлены все организации, относящиеся к данной категории. Реестр формируется автоматически на основании сведений налоговой отчётности, которую организация или ИП представляли в налоговые органы за предшествующий календарный год с 1 по 5 июля в форме электронных документов, подписанных усиленной квалифицированной электронной подписью, с использованием официального сайта ФНС России в сети «Интернет». Предоставленные данные обновляются налоговой службой ежегодно 10 августа.

Ведение реестра осуществляется налоговой службой для:

снижения затрат предпринимателей, связанных с необходимостью подтверждения статуса малого и среднего предприятия;

реализации «надзорных каникул»;

повышения качества мер поддержки;

максимального раскрытия информации о видах деятельности, производимых товарах и услугах субъектов малого и среднего бизнеса.

Сведения размещаются 10 числа каждого месяца при выполнении заданных условий предприятиями и являются общедоступными в течение 5 лет. Такие виды сведений, как вновь созданные или прекратившие деятельность юрлица и ИП актуализация названий, адреса и лицензии, производимая продукция и участие в закупках, — обновляются ежемесячно каждое 10 число. Вновь созданные организации и ИП отправляют заявку на регистрацию, воспользовавшись специальным сервисом ФНС. Единый реестр является гарантией законной деятельности предпринимателя перед партнёрами, поставщиками, покупателями или органами, которые выдают субсидии.

Категория предприятия меняется, если в течение трёх лет показатели по доходам и численности не выполнили лимиты, указанные в ч. 4 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ. Из реестра исключают организации, которые не передали в ФНС сведения о численности работников или налоговую отчётность за предыдущий год.

Господдержка малых предприятий в 2022 году

Правительство РФ активно содействует развитию малого и среднего предпринимательства, так как эффективная деятельность малого бизнеса приносит пользу развитию страны путём налоговых отчислений в бюджет и обеспечением граждан рабочими местами. Представители промышленной и научной отрасли внедряют собственные инновационные решения, обеспечивая конкурентное преимущество на мировом рынке. Для этого субъекты малого предпринимательства имеют право на поддержку от государства в виде финансовой, имущественной, информационной, консультационной и других видов помощи, утверждённой Федеральным законом РФ. Помимо льготных кредитов, субсидий и грантов, участий в лизинговых программах статус малого предприятия также даёт право на участие в госзакупках на льготных условиях.

Для регистрации малых и средних предприятий, ведения электронного документооборота необходимо подключить онлайн-сервисы для организации ЭДО и сдачи электронной отчётности. Удобный в использовании интерфейс в Астрал.ЭДО позволяет ориентироваться в нём с первых минут использования. Сервис работает со всеми видами документов, экономит время их передачи и позволяет ставить подпись в один клик. Сдавать электронную отчётность вовремя можно с помощью Астрал Отчёт 5.0. Сервис не привязан к рабочему месту, работает с любого ПК и из любой точки мира, где есть интернет.