Заполняем бюджетные платёжки по-новому: что изменилось с октября 2022 года

В октябре 2022 года Минфин обновил правила заполнения платёжек для бюджетных переводов: налогов, взносов, пошлин и штрафов. Перестали действовать некоторые коды, а на смену им пришли новые. Разбираемся, каких полей коснулись изменения и как правильно формировать платёжки, чтобы банк не отклонил перевод.

Каких платёжек коснулись изменения

По новым правилам придётся заполнять платёжные поручения по форме 0401060 . Она действует с сентября 2022 года и распространяется на любые платежи. Но обновлённые правила касаются только бюджетных переводов: налогов, сборов, страховых и пенсионных взносов, а также пошлин и штрафов.

Обычно платёжка заполняется в электронном виде — прямо в интернет-банке или мобильном приложении. Но иногда предприниматели используют форму, печатают и отправляют через офис банка — например, если доступ к интернет-банку временно заблокирован.

Какие поля нужно заполнять по-новому

Изменения коснулись четырёх полей — «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

Поле 101 — «Статус плательщика», 106 — «Основание платежа», 108 — «Номер документа», 109 — «Дата документа»

«Статус плательщика»

Раньше при оплате собственных налогов и взносов предприниматели указывали код в зависимости от статуса:

индивидуальные предприниматели — код 09;

нотариусы, занимающиеся частной практикой — код 10;

адвокаты, учредившие адвокатский кабинет — код 11;

главы крестьянско-фермерских хозяйств — код 12.

Теперь вместо них нужно указывать единый код — 13.

Пример заполнения поля «Статус плательщика»

Важно: коды для налоговых агентов не изменились. Если ИП платит НДФЛ за сотрудника, в платёжке нужно указать код 02, если взносы в ФСС — код 08.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 101 .

«Основание платежа»

Предприниматели погашают задолженности перед бюджетом по определённому документу. Раньше его вид влиял на код основания платежа:

акт проверки — код АП;

исполнительный документ — код АР;

приостановленная к взысканию задолженность — код ПР;

требование налогового органа — код ТР.

Теперь уточнять вид документа в поле «Основание платежа» не придётся. Вместо перечисленных кодов действует единый — ЗД. Он распространяется на любые задолженности: как по истёкшим, так и по расчётным периодам.

Пример заполнения поля «Основание платежа»

Важно: для текущих платежей коды не изменились. Например, если вы платите налоги за прошедший период, в поле «Основание платежа» нужно указать код ТП — платежи текущего года.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 106 .

«Номер документа»

Раньше при погашении долгов перед бюджетом в поле «Номер документа» указывали только порядковый номер. Например, если с предпринимателя взыскивали штраф по исполнительному листу № 13451 от 01.12.2021, в платёжке он указывал только число — 13451.

Теперь в номере документа нужно уточнить его вид. Для этого нужно добавить код, который раньше указывали в поле «Основание платежа». Это значит, что вместо 13451 нужно указывать АР13451. Аналогичные правила действуют для актов проверки, приостановленной к взысканию задолженности и требованию налогового органа.

Пример заполнения поля «Номер документа»

Важно: если же вы погашаете задолженность добровольно — без требования или исполнительного документа — в поле «Номер документа» нужно написать 0.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108 .

«Дата документа»

Дату документа нужно указывать в точном соответствии с основанием платежа в формате ДД.ММ.ГГГГ. Например, если предприниматель платит штраф по исполнительному листу от 01 декабря 2022 года, то в поле «Дата платежа» он указывает 01.12.2021. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

Пример заполнения поля «Дата документа»

Важно: для авансовых платежей можно не указывать дату — нужно написать 0.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109 .

Как исправить ошибку в отправленной платёжке

Если вы по привычке заполнили платёжку по старым правилам и уже отправили в налоговую, ещё не поздно всё исправить. Для этого нужно отправить заявление об уточнении платёжного поручения.

Заявление заполняется в свободной форме. Главное — назвать поле, в котором допустили ошибку, и указать правильное значение. Чтобы писать заявление было проще, можете скачать наш образец .

Образец заявления на уточнение платежа

Важно: не получится исправить ошибку только в том случае, если она повлекла неперечисление нужной суммы в бюджет. Например, при ошибке в реквизитах или сумме перевода. В таком случае придётся писать заявление на возврат и платить заново — со всеми вытекающими из этого пенями и штрафами.

Коротко об изменениях в бюджетных платёжках

1. С октября 2022 года изменились правила заполнения платёжных поручений по форме 0401060. Они коснулись четырёх полей: «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

2. В поле «Статус плательщика» вместо кодов 09, 10, 11 и 12 теперь указывают единый код — 13. Он касается статусов предпринимателей: ИП, нотариусов, адвокатов и глав крестьянско-фермерских хозяйств.

3. В поле «Основание платежа» вместо кодов АП, АР, ПР и ТР теперь указывают единый код — ЗД. Он относится ко всем платежам по погашению задолженности перед бюджетом.

4. В поле «Номер документа» теперь нужно уточнять тип документа, который послужил основанием платежа. Например, вместо обычного номера 13451 нужно указывать комбинированный — АП13451. Коды документов остались прежними: акт проверки — АП, исполнительный документ — АР, приостановленная к взысканию задолженность — ПР, требование налогового органа — ТР.

5. В поле «Дата документа» нужно указать дату документа, послужившего основанием платежа, — в формате ДД.ММ.ГГГГ. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

6. Если вы по привычке заполнили платёжку по старым правилам, напишите в свободной форме заявление об уточнении и отправьте в налоговую.

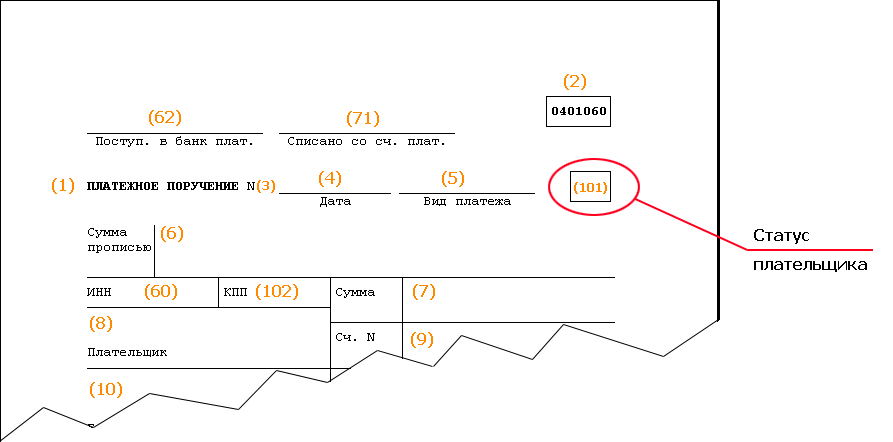

Статус плательщика (поле 101) в платёжном поручении

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 – Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н “О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н”.

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) – означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика – это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) – указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П “О правилах осуществления перевода денежных средств” максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Ниже приведены действующие с 23.09.2015 г. значения кодов “Статус налогоплательщика”:

Платёжные поручения, в которых поле 101 имеет значение, т.е. заполнено – подлежат обязательному контролю банка на предмет наличия значений реквизитов 102-110. Заполнение полей 101 – 110 относит денежный перевод к бюджетным платежам.

Поля 101 – 110 заполняются в платёжном поручении только при платежах в бюджетную систему РФ.

Статус плательщика (101) – не привязан к банку обслуживания плательщика или каким либо другим реквизитам, отражаемым в платёжном документе.

Где в платежном поручение расположено поле 101?

При оформлении платежей в бюджетную систему РФ реквизит “Статус плательщика” (поле 101) заполняется в следующих платёжных документах: – в платёжных поручениях, инкассовых поручениях и платёжных ордерах. Где в платежном поручении находится поле 101? Поле 101 находится в верхней части платёжного поручения, а именно:

Поле 101

Комментарии и отзывы отсутствуют. Комментировать!

Последние новости на сегодня

14.01.22

Срок хранения кредитной истории с 2022 года

02.02.22

Выпускается монета к 100-летию Якутской АССР

Все используемые в текстах товарные знаки и логотипы компаний являются собственностью их законных владельцев.

Копирование и перепечатка статей без согласия автора запрещена.

Авторские права защищены законом. Copyright © Официальный сайт Банкирша.com .2022

Статус плательщика в платежном поручении в 2022 году

При участии Наталья Бокова

Один из важных реквизитов платежки при переводе денег в бюджет — это статус плательщика. В нем проставляется код, который дает налоговикам информацию о лице, составившем платежное поручение. В статье вы найдете актуальные коды статуса плательщика на 2022 год. Они помогут избежать ошибок и предотвратить появление невыясненных платежей.

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

СПРАВКА. В платежном поручении статус обозначается двузначным кодом. Все коды приведены в приложении № 5 к приказу Минфина России от 12.11.13 № 107н .

Коды статусов плательщика на 2022 год

По сентябрь 2022 года включительно действуют следующие значения:

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) – юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Начиная с 1 октября 2022 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2022 году: не пропустите важные новшества»).

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В январе-сентябре 2022 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2022 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2022 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2022 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2022 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Верно указываем статус в платежных поручениях в 2022 – 2022 годах

Статус в платежных поручениях в 2022-2022 годах при расчетах налогоплательщика с государственными структурами должен указываться с некоторыми особенностями, которые обусловлены предписаниями Минфина России. Рассмотрим их, а также иные актуальные положения законодательства в части заполнения платежек.

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически в него вносят изменения.

Так, с 01.10.2022 приказом Минфина от 14.09.2022 № 199н упразднены коды:

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Также с 01.10.2022 исключены следующие статусы:

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате НДС, излишне полученного налогоплательщиком (зачтенного ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

При этом появились новые статусы:

- с 01.07.2022 — 29 — для политических партий (избирательных объединений и т.д.);

- с 01.10.2022 — 30 — для иностранного лица, не состоящего на учете в налоговых органах РФ (при уплате платежей, администрируемых таможенными органами).

Ранее приказом Минфина от 05.04.2017 № 58н с 02.10.2017 были обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

Также иногда появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от 16.01.2015 № 02-08-10/800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от 20.05.2016 № 02-08-12/29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от 10.10.2016 № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

О нюансах заполнения полей платежного поручения расскажут статьи:

- «Верно указываем назначение платежа в платежном поручении»;

- «Указываем очередность платежа в платежном поручении».

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

Физлицам рекомендуется фиксировать статус:

- 03 — при формировании распоряжения о переводе финансовых средств по платежам физлиц через организацию федеральной почтовой связи (ФПС);

- 13 — для обычных физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета, а с 01.10.2022 также для ИП, нотариусов, которые занимаются частной практикой, адвокатов, имеющих собственный кабинет (вместо ранее применявшихся для них кодов 09, 10 и 11 соответственно);

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур.

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом, а также с 01.10.2022 в статусе ИП, нотариуса, адвоката, главы КФХ;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107н. С 2017 года этот статус используется только для взносов на травматизм. При уплате взносов, администрируемых ФНС, ставятся “налоговые” статусы.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов на травматизм в поле 101 проставляется код 08.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что такое бюджетный статус плательщика?

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Чтобы совершать безналичные платежи, клиент должен поручить банку осуществить перевод с его счета на счет получателя на основании платежного поручения, в котором необходимо указать статус плательщика: информацию о нем и его позицию в правовой системе. Для этого в бланке отведено поле «101». В графу нужно вписать установленный Министерством финансов двухзначный код: от 01 до 28.

Важно: статус плательщика обязателен к заполнению, только когда деньги переводятся в бюджетную систему Российской Федерации. Если сумма отправляется контрагенту, поле нужно оставить незаполненным.

Нужно внимательно заполнить данную позицию, так как, при неверном указании кода, денежные средства могут попасть в раздел невыясненных платежей, что приведет к задержке перевода и начислению штрафных санкций плательщику.

Как правильно заполнить поле 101?

Статус плательщика определяется в соответствии с его деятельностью. Для каждой категории лиц кодовое обозначение будет индивидуальным.

С 2017 года перечень комбинаций увеличился в связи с тем, что появилась возможность совершать переводы не лично, а через доверенных лиц. Помимо этого, оплата страховки теперь производится через налоговую службу, поэтому заполнение платежки на страховые взносы будет отличаться от расчетного документа на выплату налогов только назначением платежа и кодом бюджетной классификации.

В каком случае и что указывать?

Чтобы правильно определить статус плательщика, нужно ознакомиться с расшифровкой кодов для поля «101». В комбинации зашифровано не только положение того, кто вносит средства, но и назначение платежа.

Например, для отчисления налогов юридическим лицам нужно вписать код «01», а индивидуальным предпринимателям указать статус плательщика «09». Организации, перечисляющие за сотрудников подоходный налог, пишут код «02», а фирмы, которые удерживают часть зарплаты работника в счет погашения его долга по обязательным платежам – «19». Код «20» вписывают банки или платежные агенты, подготовившие документ о денежных переводах физических лиц по каждой выплате.

Статус «13», что это?

Ранее код «13» указывали физические лица, которые являлись владельцами открытых банковских счетов. В последних правках приказа Министерства финансов от 05.04.2017 положение было изменено. Теперь этот код указывают физ.лица, платящие налоги, страховые взносы и иные платежи.

Статус «24», что это?

В новой редакции значение комбинации «24» было дополнено. С 2017 года код вписывают физические лица, оплачивающие страховые взносы или иные платежи, за исключением налоговых и таможенных сборов.

Статус «08», что это?

Статуса «08» также коснулись изменения. Ранее его вписывали только юридические лица и ИП для осуществления неналоговых платежей. Теперь к числу плательщиков добавились:

- частные нотариусы;

- адвокаты, осуществляющие индивидуальную деятельность;

- главы КФХ.

Важно: в одном из изменений документа предлагалось использовать код 08 для взносов в ФСС на «травматизм» за сотрудников, но, так как из-за этого положения возникло много ошибок, решено было оставить код «08» для осуществления неналоговых переводов.

Заполнение платежки в Сбербанк Онлайн

Платежное поручение заполняется либо в офисе банка, либо через систему Сбербанк Бизнес онлайн. В документе указываются:

- реквизиты и наименование получателя;

- банк отправителя и адресата;

- необходимая сумма.

Для статуса плательщика отведено специальное поле в правом верхнем углу, рядом с «Видом платежа». Если деньги переводятся в казну РФ, то нужно указать соответствующий код. В случаях, когда операция осуществляется между частными лицами, графу следует оставить пустой.

Для дистанционного перевода, нужно:

- авторизоваться в системе;

- перейти в раздел «Платежные поручения» через вкладку «Рублевые операции»;

- создать «Новый документ»;

- заполнить необходимые поля;

- подтвердить операцию по СМС.

Документ будет отправлен в банк на обработку. Если вы повторно перечисляете деньги на счет, то можно не вбивать еще раз реквизиты получателя, а выбрать из предложенных.

Важно: если счет отправителя открыт в Сбербанк, то, при оформлении документа онлайн, код отправителя определится автоматически.

Особенности статуса плательщика для ИП

Указывается при перечислении средств для уплаты:

- налогов;

- страховых взносов;

- госпошлин;

- других платежей, в том числе штрафов и процентов.

Так как положение No5 к приказу Минфина несколько раз изменялось, в 2018 году с определением кода для предпринимателей возникли сложности. В изменение, которое было принято в начале 2017, говорилось о том, что предприниматели, перечисляя страховые взносы, должны оформлять два платежных документа: «за себя» с кодом «09» и за своих работников, с комбинацией «14». В последней редакции было принято решение, оставить один код «09» по любым страховым взносам для ИП.

Если предприниматель перечисляет НДФЛ за работников в качестве налогового агента, то он должен указать статус «02». Положение «08» пишется для неналоговых переводов, а код «18» — для таможенных платежей.

Что делать, если была допущена ошибка

Расчетные документы с разными статусами плательщика сотрудники налоговой службы разносят на разные лицевые счета. Если поле «101» будет заполнено неправильно, то деньги зачислятся в счет другого платежа, по которому у отправителя может и не быть долга, при этом «нужный» платеж останется непогашенным.

Например, если юридическое лицо при переводе налоговых отчислений за своих сотрудников укажет код «01», то у фирмы в качестве налогоплательщика возникнет переплата, а в роли налогового агента – недоимка, на которую будут начислены пени и штрафы.

Важно: неверное обозначение статуса плательщика при заполнении платежного поручения относится к некритическим ошибкам, за исключением перечислений НДС и НДФЛ. В остальных случаях главное верно указать код бюджетной классификации и назначение платежа.

Ошибка может быть замечена самим плательщиков или налоговой службой.

В первом случае нужно составить заявление в свободной форме указав:

- наименование плательщика;

- адрес компании;

- идентификационный номер налогоплательщика;

- КПП;

- основной государственный регистрационный номер;

- ошибку, которая была допущена.

Заявление отправляется в налоговую вместе с копией ошибочного документа. После получения заявки на уточнение статуса, будет проведена проверка всех налогов и взносов вашей компании. В течение 10 дней с момента получения заявления, вас уведомят о принятом решение.

Важно: если штраф уже был начислен, то после решения об уточнение платежа он аннулируется.

Чтобы избежать штрафов, можно повторно перевести деньги, правильно указав информацию о плательщике. А затем запросить возврат денежных средств за неверный платеж. Такой вариант оградит вас от штрафов, однако пени все равно будут начислены за каждый день просрочки в размере 1/300 ставки рефинансирования от задолженности.

Если ошибка была замечена налоговой инспекцией, то компании будет отправлено письмо с пометкой «ошибка 15». В таком случае нужно составить заявление об уточнении статуса, как в предыдущем варианте, и предоставить его в налоговую течение 10 дней.

Новые правила заполнения платежных поручений с 1 октября 2022 года

C 1 октября 2022 года начинают действовать новые правила заполнения платёжных поручений. Изменения внесли приказом Минфина от 14 сентября 2022 года № 199н. Рассказываем, как теперь заполнять платёжки.

Основания платежа

В поле «106» c основанием платежа значения «ТР», «ПР», «АП», «АР» больше использовать нельзя. При платежах, не связанных с налогами и сборами, таможенными сборами и пошлинами, поле «106» оставляйте пустым — тут изменений нет. При перечислении текущих налоговых платежей указывайте «ТП». При перечислении недоимки, пеней и штрафов в поле «106» вписывайте «ЗД».

Если в поле «106» указано значение «ЗД», обязательно нужно заполнить поле «108» — внести реквизиты документов. Например:

- «ТР0000000000000» — номер требования налогового органа об уплате налога (сбора, страховых взносов);

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР0000000000000» — номер исполнительного документа (исполнительного производства).

Сначала указывайте буквенный код вида документа, а потом без пробелов — номер документа. И не забывайте указать дату документа — основания платежа в поле «109».

Важно! Номер должен строго соответствовать значениям и количеству знаков, указанным в документе.

- Погашается требование ИФНС об уплате пеней. Документ от 10.11.2022 № 678119. В поле «108» укажем значение «ТР678119».

- Задолженность погашается добровольно, поэтому документов о взыскании нет. В поле «106» вносим значение «ЗД», в поле «108» указываем «0».

Продолжают действовать коды:

- «ЗТ — оплата текущей задолженности обанкротившегося кредитора;

- «ИН» — оплата инвестиционного кредита по налогам;

- «ОТ» — оплата по налогам с отсрочкой платежа;

- «ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

- «РС» — оплата налогов с рассрочкой платежа;

- «РТ» — оплата налогов с учетом реструктуризации (по графику);

- «ТЛ» — оплата третьими лицами за кредитора по причине банкротства.

Статус плательщика

Перестают действовать статусы:

- «09» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

- «10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

- «11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

- «12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

- «21» — ответственный участник консолидированной группы налогоплательщиков;

- «22» — участник консолидированной группы налогоплательщиков;

- «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- «26» — учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

В поле «101» (статус составителя поручения) значение «13» (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органам) нужно использовать следующим плательщикам:

- физическим лицам;

- индивидуальным предпринимателям;

- нотариусам, занимающимся частной практикой;

- адвокатам, учредившим адвокатский кабинет;

- главам крестьянского (фермерского) хозяйства.

Налоговые агенты по-прежнему указывают статус «02».

Будьте внимательны при формировании платёжек и не забудьте изменить шаблоны для их заполнения.