Военный сертификат на покупку жилья

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Государство разработало различные меры поддержки военнослужащих, в том числе связанных с приобретением жилья. Это не только военная ипотека для участников НИС, но и военные сертификаты для тех, кто нуждается в улучшении жилищных условий.

- Суть военного жилищного сертификата

- Кому полагаются военные сертификаты на жилье

- Как выдается сертификат на квартиру военнослужащим

- Как приобрести жилье

- Военная ипотека и сертификат

По сути, военный сертификат — это документ определенного номинала, рассчитанного для каждого конкретного владельца. Эти деньги военнослужащий может использовать на приобретение жилья. Кто и как может получить сертификат, как им воспользоваться — на Бробанк.ру.

Выдача жилищных сертификатов военнослужащим регулируется на законодательном уровне. А именно, Постановлением Правительства РФ №153.

Суть военного жилищного сертификата

Если военнослужащий соответствует установленным законом критериям и нуждается в жилье или улучшении жилищных условий, он может подать рапорт на получение сертификата.

По итогу рассмотрения, если выносится решение о выдаче документа, предоставляется бумага — военный сертификат на покупку жилья определенного номинала. Номинал зависит:

- от региона получения документа, а именно — от средней цены в нем на недвижимость;

- в некоторых регионах применяются повышающие коэффициенты;

- от количества членов семьи.

То есть сначала рассчитывается, сколько квадратных метров жилья необходимо заявителю. Если заявитель не состоит в браке, ему положено по нормативам 33 кв.м, если его семья — два человека (супруг/супруга, ребенок) — 42 метра. Если членов семьи больше, идет расчет по 18 метров на каждого.

Например:

- речь о семье военнослужащего: он, супруга и ребенок. В расчет идут необходимые семье 18*3, то есть 54 кв.м;

- средняя стоимость квадратного метра в данном регионе — 30 000 рублей;

- получается, что будет выдан жилищный военный сертификат на сумму 1 620 000 рублей.

Номиналом сертификата можно как полностью оплатить покупку жилья, так и добавлять к нему свои средства, ипотечные, другие положенные семье субсидии, например, материнский капитал.

Кому полагаются военные сертификаты на жилье

Закон четко определяет круг военнослужащих, которые могут получить сертификат на жилье и обзавестись собственными квадратными метрами. Но самое главное — эти люди или их семьи должны реально нуждаться в улучшении жилищных условий.

Основные критерии:

- у военного нет собственного жилья (в том числе доли) площадью больше 18 кв.м.;

- проверяются дети и вторые половины военного. Если у них есть жилье сверх норматива, в выдаче откажут (возможно, был намеренный увод собственности);

- ранее была куплена недвижимость по военной ипотеке.

Военный сертификат на покупку квартиры выдается гражданину только один раз. Если кто-то из близких родственников его уже получал (например, супруга — тоже военная), в выдаче второго документа откажут.

Теперь рассмотрим конкретные категории военнослужащих, которые могут получить жилищный сертификат. То есть они должны нуждаться в улучшении жилищных условия и соответствовать другим требованиям:

- отслужившие минимум 10 лет и уволенные по возрасту или состоянию здоровья. То есть жилищный сертификат доступен военным пенсионерам;

- служащие по контракту более 20 лет;

- члены семьи умершего получают право на получение сертификата, если такое право было у умершего родственника;

- военные, которые были переселены из закрытых военных городков.

Решение о выдаче сертификата военнослужащему принимает специальная комиссия. Для рассмотрения возможности необходимо подать рапорт и предоставить пакет необходимых документов.

Как выдается сертификат на квартиру военнослужащим

Для начала нужно получить статус нуждающегося в улучшении жилищных условий, только после этого можно подавать рапорт на получение сертификата. С конца 2022 года по Приказу Минобороны такие вопросы рассматривает ФГАУ «Росжилкомплекс».

ФГАУ «Росжилкомплекс» разделено на 5 территорий, нужно направлять запрос по своему месту службы.

Пакет документов:

- удостоверение личности военнослужащего и членов его семьи;

- выписки из послужного списка;

- справка о прохождении и сроке службе, о составе семьи;

- копии свидетельств о семейном положении;

- выписки из домовых книг с мест проживания военнослужащего и всех членов его семьи за последние 5 лет (не обязательны, можно предоставить документ о невозможности их получения);

- номера ИНН всех членов семьи;

- сведения о собственном имуществе заявителя и членов его семьи.

После подачи документов начинается их рассмотрение. В течение 30 рабочих дней выносится решение о том, признать военного нуждающимся в жилье или нет. Если это одобрение, сведения о гражданине вносятся в специальный реестр.

Это только половина дела. Теперь нужно подать паспорт именно на государственный жилищный сертификат для военнослужащих. Он подается по месту службы. Здесь также нужно собрать пакет документов: о постановке на учет, выписка о сроке службы, военный билет, паспорта и свидетельства о рождении членов семьи. Если гражданин уволен, нужна справка из приказа на увольнение.

Рапорт подается заблаговременно. Если вы хотите получить жилищный сертификат для военного в 2022 году, рапорт нужно подать в период 1 января — 1 июля 2022 года.

Важные моменты закона

- Государственные жилищные сертификаты для военнослужащих являются именными;

- обналичить военный сертификат невозможно, его можно использовать только для покупки жилья;

- это краткосрочный документ. С момента даты выдачи до момента предъявления в банк для ипотеки или регистрирующий орган он действует 3 месяца.

Как приобрести жилье

Это можно сделать как стандартным образом, так и с привлечением ипотеки. При этом военный и его семья могут дополнительно использовать иные положенные им субсидии. Например, материнский капитал, военную ипотеку.

Можно приобрести квартиру как за стоимость номинала военного сертификата на жилье, так и добавить к нему личные средства и иные субсидии. Например, если вам положен 1 620 000 рублей, и у семьи есть маткапитал на первого ребенка в размере 483 000, можно купить квартиру или дом за 2,1 млн. рублей. При этом можно добавить свои средства или оформить ипотеку.

Обратите внимание, что подать запрос на возмещение средств по сертификату можно только после регистрации имущества в Росреестре. То есть продавцу деньги переведут позже, когда все будет проверено.

Военная ипотека и сертификат

Военнослужащие, которые подписали второй и последующий контракты, выступают в НИС — ежегодно государство перечисляет на специальный счет гражданина деньги. Спустя 3 года военный может использовать эти деньги для покупки жилья или копить дальше.

И здесь есть два варианта действий:

- Суммировать накопления НИС и военный сертификат на приобретение жилья, приобрести жилье стандартно по договору купли-продажи.

- Суммировать НИС и сертификат и оформить военную ипотеку. В этом случае можно купить более просторное и дорогое жилье, а ипотека будет погашаться за счет будущих накоплений НИС.

Сертификат на жилье военнослужащим — отличное подспорье для военных, которые нуждаются в улучшении жилищных условий. В некоторых регионах его номинала достаточно для приобретения квартиры или дома. В некоторых регионах при расчете положенной суммы действуют повышающие коэффициенты.

Что такое военный сертификат на жилье, кому он полагается и как его получить в 2022 году

— Я сейчас прохожу военную службу по контракту. Своего жилья у нашей семьи нет, нам предоставили служебное помещение для проживания. Хотели взять военную ипотеку, но потом узнали о возможности получения военного сертификата. Расскажите поподробнее, что это такое и как его получить?

— В 76-ФЗ «О статусе военнослужащих» гарантируется улучшение условий проживания для некоторых категорий контрактников. Одним из вариантов предоставления указанной льготы может стать выдача военных сертификатов на недвижимость.

Условия получения военного сертификата

Военный сертификат на приобретение жилья представляет собой именное свидетельство, которое гарантирует военнослужащему право на субсидирование государством приобретения недвижимости и улучшения условий проживания. По-другому эта бумага является гарантией получения квартиры в безвозмездную собственность.

Каждый военнослужащий вправе воспользоваться военным сертификатом единожды, даже если в семье несколько человек проходят службу по контракту. Обналичить сертификат нельзя: он не выдается в денежной форме. Допускается только перенаправить его на улучшение жилищных условий.

Военный сертификат на приобретение квартиры является именным. Он содержит указание на его получателя, всех служащих членов семей, паспортные данные получателя, сведения о приобретаемой квартире, окончательную стоимость сертификата.

Сертификат выдается не всем военнослужащим. Важным условием для его получения может стать отсутствие собственной жилплощади у получателя сертификата или ее несоответствие установленным нормам, когда на человека приходится менее 18 кв. м. на одного проживающего. Это буквально означает, что на получение государственного жилищного сертификата могут претендовать только служащие, состоящие на жилищном учете. На момент оформления сертификата они могут арендовать недвижимость или занимать общежитие.

Также обратиться за получением сертификата могут те военнослужащие, которых перевели в другой город по приказу.

На какую сумму выдается

Сумма сертификата рассчитывается в каждом случае в индивидуальном порядке.

При оформлении номинала жилищного сертификата учитываются разные факторы, в том числе состав семьи военнослужащего, средняя стоимость недвижимости в регионе, срок службы и звание. Положенный по нормативам метраж будет следующим:

- Сумма жилплощади на одного военнослужащего составляет 33 кв. м.

- Если в семье два человека, то общий метраж составит 42 кв. м.

- В прочих ситуациях каждому члену семьи полагается по 18 кв. м.

При оценке среднерыночной стоимости недвижимости в регионе используются сведения по всем видам жилья на рынке. Для определения окончательной суммы субсидии положенный метраж умножают на среднюю стоимость квадратного метра на рынке в регионе.

Например, цена квадратного метра в регионе составляет 65 000 р. В семье военнослужащего 3 человека, следовательно, им полагается 54 кв. м. Сумма сертификата будет определена так: (18 * 3) * 65 000 = 3 510 000 р. Если указанной суммы не хватит для покупки жилья, то военнослужащему предстоит доплатить.

Сроки действия

Жилищный сертификат действует не более полугода после вручения. Сроки поиска и приобретения новой недвижимости можно увеличить до 9 месяцев, если обратиться в кредитную инстанцию, которая участвует в государственной программе по обеспечению военнослужащих жильем.

На перевод суммы сертификата на открытый в банке спецсчет военнослужащему дают не более 60 дней.

Кому положен

Получить материальную поддержку от государства в целях улучшения жилищных условий могут следующие категории военнослужащих:

- Очередники, которые нуждаются в улучшении жилищных условий. К таким относят военнослужащие, которые не имеют собственной квартиры, либо имеющаяся жилплощадь не отвечает нормативам по минимальному метражу на человека. Например, при норме 18 кв. м. на человека у военнослужащего получается 12 кв. м.

- Военнослужащие со сроками службы более 20 лет и уволенные в запас.

- Уволенные по медицинским показаниям из российской армии с выслугой лет свыше 10 лет.

- Близкие родственники погибших военнослужащих, состоявшие в очереди на улучшение жилищных условий. Это могут быть родители, дети и жена.

- Лица, которые переехали из расформированных военных городков.

- Заявитель, не принимавший участие в ипотечно-накопительной программе кредитования.

- Заявитель, освободивший занимаемое жилое помещение.

- Заявитель, не предпринимавший действия по умышленному ухудшению жилищных условий. Например, он не продавал в последнее время единственное жилье и не прописался незадолго до подачи заявления у родственника.

Категории граждан, не имеющие права на сертификат

Законодательно установлен как перечень военнослужащих, которые вправе оформить сертификат, так и перечень тех, кто не имеет права обращаться за ним и гарантированно получит отказ. В перечень граждан, которым не выдают военные сертификаты, входят:

- Владеющие собственной жилплощадью (из расчета 18 кв. м. на одного человека).

- Те, чьи ближайшие родственники имеют благоустроенную недвижимость в собственности: супруги, дети и родители.

- Купившие квартиру в рамках военной ипотеки.

- Те, кт подпадает под категорию нуждающихся в улучшении жилищных условий по результатам размена полученной от государства квартиры.

- Граждане, которые ранее участвовали в данной программе.

- Граждане, члены семьи которых покупали жилье по сертификату.

Преимущества и недостатки оформления сертификата

Важным плюсом программы выдачи сертификатов для улучшения жилищных условий является обеспечение нуждающихся собственным жильем с участием государства.

Но программа имеет некоторые ограничения: ею не могут воспользоваться военнослужащие по причине недостаточного срока службы, и существует немало ограничений, из-за которых в предоставлении льготного статуса могут отказать.

Нередко суммы сертификата недостаточно для покупки недвижимости: то есть часть стоимости военнослужащему предстоит внести из собственных денег. Потратить сертификат можно на покупку жилья на первичном или вторичном рынках, но дом не должен находиться на этапе строительства. Стоит учесть, что сертификат обладает ограниченными сроками действия и подбирать жилье предстоит в крайне ограниченные сроки.

Также государство переведет деньги продавцу только после перерегистрации квартиры в Росреестре. На это потребуется дополнительное время, и не все владельцы недвижимости согласятся на подобные условия.

Порядок оформления

За оформление сертификата отвечает уполномоченная в регионе пребывания военнослужащего инстанция: это может быть воинская часть или орган исполнительной власти. Для получения военного сертификата военнослужащему необходимо придерживаться следующего порядка действий:

- Определиться с основанием для обращения (например, несоответствие жилплощади нормативам) и выбрать регион для приобретения недвижимости.

- Обратиться с рапортом в жилищную комиссию, в которой военнослужащий числится в качестве нуждающегося в улучшении жилищных условий. Рапорт подается с 1 января по 1 июля.

- После того как документы были зарегистрированы, они попадают в очередь на проверку.

- Когда этап проверки будет пройден, уполномоченная инстанция принимает решение о выдаче сертификата на недвижимость.

- Получать жилищный сертификат предстоит в квартирной части подразделения, в котором контрактник проходит военную службу.

На получение сертификата уходит в среднем 1-2 года.

Необходимые документы

Когда военнослужащий подает рапорт для жилищной комиссии, то его нужно составить по установленному образцу. В рапорте перечисляется местонахождение недвижимости с учетом некоторых особенностей, связанных со статусом военнослужащего.

Отставные военные могут оформить сертификат только в регионе проживания, а остальные вправе выбрать место своего жительства.

К заявлению в адрес жилищной комиссии необходимо приложить следующие документы:

- Выписка о сроке службы.

- Военный билет.

- Заявление на получение сертификата.

- Паспорт.

- Документы, которые позволяют идентифицировать личности всех членов семьи военнослужащего.

- Единый жилищный документ либо справка по форме 15 Административного регламента МВД, а также выписка из финансово-лицевого счета, которые подтверждают текущие условия проживания.

- Документ, который служит подтверждением постановки военнослужащего на учет.

- Выписка из приказа об увольнении (если есть).

- Документ на существующую квартиру: выписка из ЕГРН, техпаспорт, свидетельство о праве собственности, договор купли-продажи и пр.

- Согласие на то, что после оформления сертификата лицо снимается с очереди на улучшение жилищных условий, а также согласие на выписку из служебного помещения.

Важным является подготовка оригиналов и нотариально заверенных копий документов.

Неполный комплект сведений или ошибки при их подготовке могут стать основанием для отказа в выдаче сертификата. Но есть и иные основания для отказа в выдаче сертификата.

На основании проверки условий проживания комиссия готовит акт проверки условий проживания.

Причины отказа

Отказать в предоставлении субсидии военнослужащему могут по таким причинам, как:

- Ложные сведения в представленных документах.

- Участие в программе другим членом семьи или самим военнослужащим до этого.

- Выявление факта наличия другого жилья в собственности заявителя.

- У семьи военнослужащего есть своя жилплощадь, соответствующая нормативам.

- Выслуги недостаточно для получения сертификата.

Что выбрать: военный жилищный сертификат или военную ипотеку?

Различают два способа решения жилищного вопроса военнослужащими: военный сертификат или военная ипотека. Данные программы являются взаимоисключающими, поэтому военнослужащему предстоит выбрать, какая форма поддержки станет для него более выгодной. Получение военной ипотеки регулируется нормами ФЗ-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». В данном законе предполагается погашение ипотеки государством, а не самим военнослужащим. Ипотека оформляется через банки-участники госпрограммы. Ставки по ипотечной программе для военнослужащих обычно ниже, так как государство считается надежным добросовестным заемщиком, что делает военную ипотеку весьма популярной.

Для того чтобы принять участие в ипотечной программе, военнослужащий должен стать участником накопительно-ипотечной системы. Основным требованием для участия в военной ипотеке является действующий контракт на прохождение военной службы.

Как и применительно к сертификату, выплаты по военной ипотеке перечисляются с учетом действующих нормативов жилплощади на члена семьи. Сроки ипотечного кредитования должны быть такими, чтобы дата заключительного платежа была не позднее 45 лет.

Государственный жилищный сертификат и военная ипотека имеют свою плюсы и минусы. При ипотеке государство регулярно погашает платежи по кредиту, тогда как сертификат – единовременная выплата.

Сертификат на жилье реализуется безвозмездно, хотя предъявляет более жесткие требования к получателям. Ипотечные платежи могут быть компенсированы государством только до тех пор, пока контрактник состоит на военной службе. При увольнении предстоит взять на себя все платежи.

С помощью сертификата недопустимо оплатить жилье в строящемся доме, а при ипотеке таких ограничений нет.

Все указанные преимущества и ограничения необходимо учитывать при выборе программы для улучшения жилищных условий.

Порядок оформления сделки при покупке квартиры с использованием сертификата

При получении жилищного сертификата необходимо приступать к активным действиям, так как бумага обладает ограниченными сроками действия. Порядок приобретения квартиры будет следующим:

- В течение 2 месяцев владелец сертификата оформляет счет в банке, на который будут переведены средства по сертификату. Это специальный счет, с которого нельзя снять деньги.

- На подбор подходящей недвижимости отводится 6-9 месяцев.

- Заключается договор купли-продажи квартиры. Договор купли-продажи недвижимости подписывается на общих основаниях, но в нем необходимо прописать особый порядок взаиморасчетов. В частности, то, что оплата происходит из средств федерального бюджета.

- Документы на регистрацию сделки передаются в Росреестр.

- В банк, в котором находятся заблокированные средства, переведенные от государства, передают документы, подтверждающие переход прав собственности на квартиру в пользу военнослужащего.

- Банк проверяет документы в течение 10 дней и затем переводит необходимую сумму продавцу.

- Подписывается акт приема-передачи квартиры.

Сделку отличает то, что она происходит только в безналичной форме, так как обналичивание сертификата строго запрещено.

Таким образом, военнослужащие могут рассчитывать на помощь в приобретении своего жилья от государства. Одной из форм поддержки выступает оформление жилищных военных сертификатов. Жилищный сертификат представляет собой именной документ, адресно оформляемый на конкретного военнослужащего. Сертификат представляет собой единовременную выплату, но он редко покрывает стоимость всего жилья и приходится доплачивать собственные сбережения. Сертификат выдается только один раз в жизни, его нельзя обменять, подарить, передать по завещанию и пр.

Что такое военный сертификат на жилье для военнослужащих в 2022 году: условия приобретения и сумма ГЖС

Сегодня сертификат на жилье военнослужащим выдают после достаточной выслуги лет и по другим основаниям, рассмотренным в данной публикации. С помощью представленных ниже сведений можно собрать необходимые документы без ошибок, решить спорные вопросы, учесть особенности действующего законодательства.

Закон о военных сертификатах

Кроме специализированной ипотеки действующим законодательством предусмотрено улучшение имеющихся условий проживания военнослужащих с применением специального сертификата. В этом варианте предлагается финансовая поддержка фиксированной суммой. Выделенные средства перечисляются продавцу из средств госбюджета в безналичной форме.

Документ печатают на бланке с водяными знаками, другими элементами защиты. Однако сертификат не является ценной бумагой. Его нельзя продавать, отчуждать иным способом. С помощью такого именного свидетельства только подтверждают право на льготное получение помощи.

Государственный военный жилищный сертификат на покупку жилья (ГСЖ) выписывают на определенную дату. Обязательно перечисление всех членов семьи. Указывают сумму выплаты в рублях цифрами и прописью. В нижней части отмечают срок действия и последнюю дату предоставления документа в уполномоченный банк.

Этот механизм поддержки был создан в конце прошлого века с целью стимулирования контрактных форм службы. Позднее были уточнены отдельные нормативы в рамках общей программы целевого назначения. Сегодня основные нормы по данному вопросу содержатся в следующих первоисточниках:

- ФЗ № 76 «О статусе военнослужащих» от 27 мая 1998 г.;

- ФЗ № 153 «О выполнении гособязательств по программе «Жилище» от 21 марта 2006 г.

Сумма в 2022 году

Для расчета суммы сертификата на жилье военнослужащим берут средние показатели с ценами недвижимости на территории определенного региона. Средние показатели утверждаются местными органами власти.

Понятно, что подобная методика затрудняет получение максимально высокой компенсации. Споры в судебных инстанциях по данному вопросу не перспективны, так как вычисления выполняют по стандартной методике. Экспертным заключением доказать свою правоту не получится.

Далее делают начисления, исходя из реального состава семьи (в м кв.):

- на одного человека – 33;

- на двух взрослых – 42;

- дополнительно на каждого ребенка – 18.

- переезд из военного городка после завершения срока службы по контракту;

- семья из двух взрослых (супруг – военнослужащий, супруга – домохозяйка) и трех несовершеннолетних детей;

- средняя стоимость жилья, утвержденная комиссией местного муниципалитета – 23 800 р.;

- расчет: (42+3*18) * 23 800 = 2 284 800р.

На что можно потратить

Военный сертификат выдают исключительно на приобретение жилья. Предусмотрена безналичная форма расчетов с продавцом. Оплату контролирует банк. Эта операция выполняется только после того, как владелец ГСЖ станет собственником указанной в ДКП недвижимости. Соответствующим подтверждением является выписка из базы данных ЕГРН.

Дополнительные требования к покупке:

- категория недвижимости – только жилая;

- соответствие действующим нормам;

- площадь равна или более установленного регионального норматива (в расчете на одного члена семьи).

Приобретение готового жилья

Действующие правила не ограничивают выбор. Недвижимость можно приобрести по военному сертификату:

- в новостройке;

- на вторичном рынке;

- у частного лица;

- по договору долевого участия или ДКП с застройщиком.

Нет прямого запрета на использование этих средств для погашения процентов или основного долга по ипотеке. Однако следует учесть, что перечисление выполняется после изменения записей в «Росреестре» с указанием нового собственника и снятием всех обременений. Чтобы выполнить требования всех заинтересованных сторон в некоторых ситуациях применяют краткосрочное вспомогательное кредитование (потребительские программы).

Покупка квартиры по ДДУ

Как и в предыдущем примере – правильное решение принимают с учетом реальных условий. Военный сертификат на жилье можно использовать в следующем случае:

- застройщик выполнил обязательства по договору в полном объеме;

- подписан акт приемки передачи без предъявления претензий;

- ДКП и сопроводительные документы переданы в «Росреестр»;

- в базе данных ЕГРН дольщик указан собственником недвижимости, обременения отсутствуют.

Сертификат на квартиру военнослужащим не получится применить для предварительной оплаты, первичного взноса по ипотеке и частичного погашения задолженностей.

К сведению! Оплатить недвижимость в строящемся объекте нельзя.

Как обналичить сертификат

Законом предусмотрено выделение средств для военнослужащих по сертификату только для приобретения жилья. Иное применение господдержки будет нарушением. С целью соблюдения правил и для простоты контроля на всех этапах (госбюджет – банк – продавец) применяется безналичная форма расчетов. Применение фиктивных покупок сопряжено с риском личных финансовых потерь. Подобные действия квалифицируются как мошеннические.

Как получить сертификат

Заявление (рапорт) и сопроводительные документы подают в комиссию:

- воинского подразделения при прохождении службы;

- муниципалитета – после увольнения и в других случаях.

Кому выдается

Общие критерии для получения сертификата на приобретение жилья по такой программе:

- плохие жилищные условия (менее 18 м кв. на человека, несоответствие нормам СанПиН, аварийное состояние дома);

- отсутствие благоустроенного жилья в собственности (личной, других членов семьи).

К сведению! Финансовая поддержка не предоставляется лицам, которые приобретали недвижимость по схеме военной ипотеки либо ранее получали ГЖС.

Следующие критерии дают право претендовать на получение военного жилищного сертификата:

- участие в очереди для улучшения неблагоприятных жилищных условий;

- значительный срок службы – более 20 лет;

- увольнение по сокращению штатов, медицинским показаниям (минимальная выслуга – 10 лет);

- переезд после планового расформирования части.

Внимание! Заявителем может быть и член семьи погибшего военнослужащего.

Список документов

Если предполагается отселение из городка закрытого типа, необходимо подготовить документы:

- заявления по представленным ниже образцам;

- письменное согласие на автоматизированную обработку личных данных;

- гражданские паспорта, иные удостоверения личности (копии) на каждого члена семьи;

- справку командования воинской части о месте проживания.

Уволенные в запас и члены семей погибших военнослужащих дополнительно к перечисленным предоставляют:

- справку о выслуге лет;

- приказ об увольнении (выписку);

- письменное подтверждение о постановке на учет нуждающихся в улучшении жилищных условий.

К сведению! Лица льготных категорий дополняют стандартный перечень документальным подтверждением прав на дополнительную площадь.

На портале можно загрузить:

Порядок действий

- Собирают пакет документов с учетом реальных исходных условий.

- Подают рапорт (заявление) в соответствующую комиссию с первого рабочего дня нового года до 1.06.

- В течение следующих шести месяцев выполняется проверка и собираются сводные данные для формирования государственного бюджета.

- После получения ГСЖ на руки не позднее чем через 60 календарных дней открывают лицевой счет.

- Приобретают и оформляют в собственность жилье (срок – не более 9 мес.).

- Передают в банк ДКП вместе с выпиской из «Росреестра».

- Перечисление денежных средств на счет продавца выполняется по стандартным банковским нормативам (1-3 дня).

Если владелец ГЖС погиб и права на государственную финансовую поддержку переданы члену семьи, максимальный срок поиска и оплаты недвижимости составляет 6 мес.

К сведению! Обслуживают сертификаты «Сбербанк», «ВТБ», иные солидные профильные предприятия. Следует уточнить участие банка в программе заранее, чтобы не возникли затруднения на этапе открытия расчетного счета.

Особенности использования при разводе

При возникновении спорных ситуаций обращаются к решениям Пленума ВС РФ №15 от 5.11.1998 г. В рамках специального заседания подтверждено распространение права общей собственности на приобретенное в браке недвижимое имущество по военному сертификату. Таким образом, при разводе жилье делится поровну. Исключение – особые условия по брачному договору.

Применение сертификата на жилье сравнивают со льготной ипотекой для военнослужащих, однако кредитование подразумевает большие финансовые возможности. Следует помнить о том, что неиспользованная часть выделенных по ГСЖ средств перечисляется обратно в госбюджет безвозвратно.

Помогите другим пользователям получить вовремя полезную информацию – ставьте лайки, делайте репосты публикации. Делитесь в комментариях собственным опытом.

При возникновении сложных вопросов задавайте их здесь или обращайтесь к дежурному юристу для профессиональной консультации.

Как купить квартиру по военному сертификату в 2022 году: риски, ипотека

Жилищный вопрос является весьма актуальны для большинства россиян. Регулярно, Правительство РФ проводит различные программы, касающиеся улучшения качества жизни россиян. Например, для военных существует возможность покупки жилья с использованием специального сертификата. О покупке квартиры по военному сертификату и этапах будет рассказано в данном обзоре.

Что представляет собой этот документ

Особенность военного сертификата – его необходимо использовать в течение 60 суток с даты предоставления. В противном случае, он станет недействительным. За этот период нужно не только успеть подыскать подходящий жилищный объект, но и зарегистрировать сделку в Росреестре. Если же покупка совершается для всей семьи военного, то срок подбора жилья увеличивается до полугода.

[expert_bq срок документа истекает, представители банка подают ходатайство о его замене в специальное ведомство. Потратить средства допускается только на покупку жилища в новом многоквартирном доме либо на вторичке. Невозможно использовать государственные деньги на участие в долевом возведении многоквартирной новостройки.[/expert_bq]

Военный сертификат представляет собой документ, выданный на имя получателя. Помимо утверждённой информации, он содержит следующие сведения:

- окончательную сумму госпомощи;

- субъект РФ, в котором допускается приобрести жильё;

- паспортные данные обладателя свидетельства.

Получить такое свидетельство могут граждане, которые не обладают жильём, зарегистрированным на их имя. Если у военного есть уволившиеся в запас родственники, то он также не имеет права претендовать на вручение данного документа.

Перед тем, как подавать прошение на предоставление сертификата, нужно зарегистрироваться в органах учёта в качестве человека, нуждающегося в расширении жилплощади.

Если у военного имеется в собственности жильё, но его размер не соответствует утверждённым нормативам по количеству квадратных метров на человека, то он обладает правом на вручение жилищного сертификата.

Кто имеет право получить? В 2022 г. свидетельства выдаются следующим категориям военных:

- уволенные в запас. Выслуга должна составлять не менее 10 лет;

- прекращающие исполнение военного долга в связи с состоянием здоровья;

- лица, нуждающиеся в увеличении жилой площади;

- граждане, выселяемые из военных поселений;

- члены семей военных, скончавшихся во время исполнения государственного долга.

Существует и особая категория военнослужащих, которым жилищные сертификаты предоставляются без очереди:

- многодетные семьи военных, в которых трое и более детей;

- граждане, страдающие от тяжёлых заболеваний установленных Правительством РФ;

- проживающие в аварийных помещениях, не подлежащих ремонту. Военный обязан предоставить заключение специальной комиссии.

Деньги можно потратить только на покупку жилых объектов. Суть программы заключается в том, что государство безвозмездно выделяет деньги человеку на покупку недвижимости.

Используется сертификат однократно. Повторно получить его не получится.

Используя военный сертификат, можно прибрести жилище без ипотеки. Если стоимость понравившегося объекта недвижимости превышает сумму субсидии, то военный может заплатить разницу из собственных сбережений. Если же понравившаяся квартира стоит меньше, чем размер субсидии, то остаток денег возвращается государству.

Алгоритм покупки квартиры по военной ипотеке, видеоинструкция:

Достоинства и недостатки

Существуют плюсы и минусы программы, которые отмечают военнослужащие, уже воспользовавшиеся программой улучшения жилищных условий.

К плюсам относят:

- покупка понравившейся квартиры без вложения своих накоплений;

- частичная оплаты за счёт государственных средств;

- покупка жилого объекта в любом регионе страны.

К существенным недостаткам такой жилищной программы относят:

- долгий период ожидания документа;

- граждане, уволенные в запас, могут купить жильё только в том регионе, в котором зарегистрированы как малоимущие;

- покупать жильё нужно в короткий срок;

- необходимо найти продавца, который согласится подождать некоторое время для осуществления расчёта;

- не получится обналичить деньги. Они поступят только на счёт прежнего собственника жилплощади;

- минимальная сумма для приобретения квартиры, которой может не хватить на приобретение понравившегося жилья.

Несмотря на достаточное количество минусов, всё больше военнослужащих подают заявление на улучшение жилищных условий.

Как получить документ

Выдаётся жилищный сертификат в порядке очереди, установленной государством. Разделяется процедура на несколько этапов:

- составляется рапорт на имя командира части, в которой служит претендент на получение сертификата;

- документ передаётся в отдел части, отвечающий за улучшение жилищных условий;

- заявителю определяют место в очереди на улучшение жилья;

- когда очередь человека подойдёт, он уведомляется об этом и приглашается для получения сертификата на приобретение жилья.

Для получения сертификата к рапорту прикрепляется следующий перечень документов:

- унифицированную форму рапорта;

- удостоверения личности всех членов семьи;

- военный билет заявителя;

- контракт или иную бумагу в которой указан период службы гражданина;

- выписка из домовой книги;

- справка, подтверждающая необходимость в улучшении жилищных условий.

После подачи документов открывается жилищное дело. Если заявитель предоставит неполный пакет документов, то ему будет отказано в выдаче жилищного сертификата.

По условиям использования сертификата, все расчёты между участниками сделки осуществляются безналичным способом. После покупки квартиры военный обязан съехать с предоставленного ему служебного жилья.

Подавать заявление для участия в программе можно не ранее, чем за год до окончания военной службы. Отдать его командиру части необходимо в период с 1 января до 1 июля текущего года.

Вручая сертификат, ответственное за его выдачу лицо ставит на нём дату, с которой и начинается отсчёт установленных сроков. После приобретения жилплощади, военнослужащий перестаёт считаться малоимущим человеком, нуждающимися в улучшении жилищных условий.

Процедура приобретения жилья

Познавательное видео с практики использования военного сертификата от Андрея Баранова – директора агентства недвижимости “Серверный Край”:

Потратить деньги, выделенные государством, можно только на приобретение квартиры. Приобрести жилищный объект можно без риэлтора или воспользоваться его услугами по юридическому сопровождению сделки. Начинается процесс приобретения квартиры с визита в банк, участвующий в программе приобретения жилья военными. В этой финансовой организации открывается счёт на имя обладателя свидетельства о собственности. На нём замораживается сумма субсидии.

Выбрав квартиру в новостройке, необходимо заключить договор с продавцом, в котором будет прописан пункт о расчёте с использованием жилищного сертификата. Указывается и дата сдачи дома в эксплуатацию. Вся процедура проходит в несколько этапов:

- заключается предварительный договор с застройщиком и направляется в банк;

- сотрудники банка перечисляют деньги продавцу;

- заключается акт приёма-передачи квартиры;

- регистрируется сделка и оформляются права владения жилищем.

После этого сделка считается завершённой. Приобретение жилья на вторичном рынке не отличается от сделки с застройщиком. Осуществляется процедура в несколько шагов:

- подбирается подходящее жильё;

- с собственником составляется предварительный договор купли-продажи;

- соглашение направляется в банк;

- работники финансовой организации перечисляют финансы собственнику;

- подписывается акт приёма-передачи жилья.

На этом сделка считается завершённой. Покупатель может отправляться в Росреестр и регистрировать право собственности на купленное жильё. На какую сумму рассчитан сертификат? Объём субсидии не является фиксированным. Он рассчитывается, исходя из средней цены 1 кв.м. жилой площади в субъекте нахождения заявителя. Учитывается и минимальная квадратура жилища:

- для одного гражданина – 33 кв.м;

- для двух – 42 кв.м;

- семейная пара с ребёнком – 54 кв.м;

- для четырёх граждан – 72 кв.м.

После перечисления денег на счёт продавца представители банка самостоятельно уведомляют военное ведомство о совершении сделки. Они же и предоставляют все отчётные документы.

Если военный добавляет собственные деньги во время покупки квартиры, то этот пункт прописывается в договоре. Предоставление военного сертификата является единственной возможностью для россиян стать обладателями квартиры практически безвозмездно.

Договор купли-продажи составляется в обычной форме. Однако, необходимо отразить в ней сумму, перечисляемую на счёт собственника жилья из государственных средств.

Чем рискует продавец

Существуют и определённые риски для продавца:

- сбор дополнительных документов и их проверка банковским учреждение;

- увеличенный срок расчётов;

- наличие обременения на квартиру до полного расчёта между сторонами договора;

- возможность совершения ошибки платежа по вине банковских работников.

Нельзя сочетать использование жилищного сертификата с военной ипотекой. Это две различные программы. Участие в каждой из них обладает индивидуальными особенностями.

Не путайте жилищный и военный сертификаты!

Теперь ты в армии. Как военному купить жильё на деньги государства

Государство всегда стремилось сделать воинскую службу почётной. Оно даёт привилегии военным: субсидии, льготы, ранний выход на пенсию. Наконец, возможность купить квартиру за счёт бюджетных средств. Если правильно распорядиться военной ипотекой, служащий ВС купит жильё полностью за деньги государства. В этой статье – не только суть жилищных кредитов для военных или способы открыть счёт в НИС. Мы разберём нюансы оформления, сравним банки по условиям кредитования, ставкам и расскажем способы сэкономить на военной ипотеке.

Несколько слов о программе

Когда гражданский человек покупает квартиру, он оплачивает кредит сам. Основные льготы для обычного гражданина связаны с малым достатком, несовершеннолетними детьми или семейным положением. Тогда он имеет право на субсидирование ставки или части ипотечной выплаты. Военнослужащему платежи по кредиту компенсирует государство. Это основное отличие программы: никаких дополнительных условий, кроме контрактной службы в армии или в подразделениях Минобороны, не требуется. Стать участниками программы могут не только контрактники, но и, например, сотрудники МЧС или военные прокуроры.

Звучит неплохо, правда? Служащий вооружённых сил отдаёт долг Родине, а Родина оплачивает его кредит на квартиру. Это повышает статус службы в армии. Военный самостоятельно выбирает жильё, можно не ограничиваться новостройкой. Например, взять таунхаус, дом с участком или подходящую готовую квартиру. В программу не входит земельный участок без жилого дома.

Военный отдаёт долг Родине, а Родина помогает купить квартиру. Фото: gtrk-saratov.ru.

Но у военной ипотеки есть главный минус, который перевешивает преимущества. Квартира переходит в собственность сотруднику, который вышел на пенсию по выслуге лет и выплатил кредит. Если служащий увольняется из вооружённых сил досрочно, ему придётся за свой счёт погасить всю сумму ипотеки.

Преимущества программы – покупаемая квартира не привязана к месту службы заёмщика. Можно служить в маленьком закрытом городе в тайге, но купить квартиру в столице или Санкт-Петербурге. Можно не вложить ни копейки и купить жильё до 3 млн рублей за бюджетные средства.

Кто может стать участником и как это сделать?

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

- 20 и более лет службы в вооружённых силах;

- увольнение через 10 лет службы по уважительным причинам.

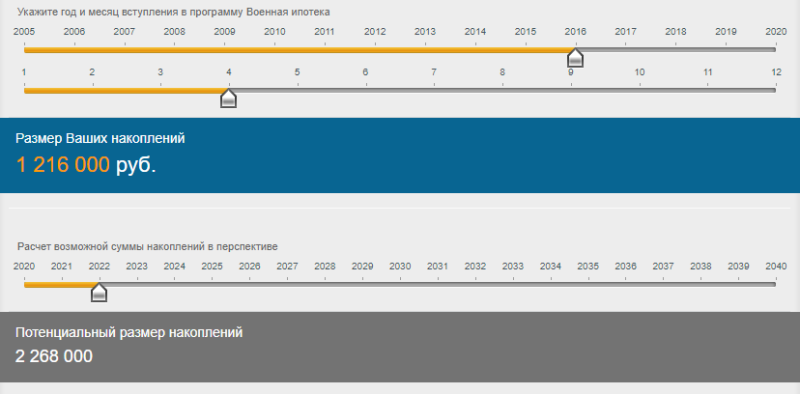

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2022 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

- Через 3 года военный вправе подать рапорт начальству и получить свидетельство о праве на целевой жилищный заём.

- Этот сертификат делают 3 месяца, он действителен полгода. За это время нужно прийти в банк и оформить ипотеку или погасить действующий жилищный кредит деньгами НИС. Например, если человек купил жильё ещё до контрактной службы.

- Служащий ВС подбирает квартиру самостоятельно или с помощью застройщика. Девелопер также поможет отправить документы в банк и заключить договор.

- Накопленные средства, что лежат на сертификате, становятся первоначальным взносом по займу. Ежемесячные субсидии 24 034 рубля, которые выплачивает государство, погашают платежи.

Участники системы:

- офицеры – выпускники профессиональных высших и военных образовательных учреждений;

- офицеры запаса, прапорщики, мичманы;

- сержанты и старшины, солдаты и матросы;

- офицеры-контрактники, младшие офицеры;

- сотрудники Росгвардии и МЧС, СОБР, ОМОН и даже вневедомственной охраны приравниваются к военнослужащим.

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

Условия кредита

В 2022 году максимальная сумма военной ипотеки, которую погасит государство, – 3 100 000 рублей. Сроки кредита — до 20 лет. Некоторые банки ограничивают максимальный возраст заёмщика. На момент полной выплаты кредита военный не должен быть старше 45 лет.

Полный перечень участников регулирует правительственное постановление. Фото: unikassa.ru.

Если военному не хватает накоплений на покупку квартиру или первоначальный взнос, можно оформить кредит. Закон не ограничивает служащего ВС — если хочется квартиру просторнее, почему бы не занять дополнительные средства?

В какой банк обращаться?

Выбор ограниченный: можно получить кредит только в банке-участнике НИС. По данным «Выберу.ру», на май 2022 года ипотекой занимались 16 банков. Это тоже минус: допустим, военный служит на Крайнем Севере, где выбор кредиторов ограничен. Например, в Анадыре есть четыре организации – Сбербанк, Россельхозбанк, «Тинькофф» и АТБ. Это неплохой расклад, потому что 3 из 4 занимаются военной ипотекой. К счастью, кредит можно оформить дистанционно.

В качестве первоначального взноса можно использовать накопленные средства или сертификат материнского капитала. Но последний принимают не во всех банках.

В таблице ниже – условия военной ипотеки на вторичном рынке жилья, актуальные на май 2022 года. В основе таблицы лежит рейтинг «Выберу.ру» с лучшими ипотечными программами.

Военная ипотека в 2022 году: нюансы, условия и подробности

17 лет в России действует накопительно-ипотечная система. С ее помощью военные могут купить квартиру или дом, которые будут оплачены с использованием госсредств. Рассказываем, как получить военную ипотеку, какие у нее есть ограничения и риски

Эксперты в этой статье

- Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»

- Ирина Дзюба, заместитель генерального директора MR Group

- Александр Трыкин, руководитель отдела продаж IKON Development

Что такое военная ипотека и НИС

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. Система предполагает накопление средств, их инвестирование с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Участниками системы могут стать все военнослужащие, заключившие свои первые контракты после 2005 года. Для большинства из них участие обязательно, для некоторых, в основном солдатов и сержантов, — добровольное.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая средства за счет получения дохода от инвестирования, и использовать их впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья (Фото: Tanya Kukarkina/Unsplash)

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2022 году составил 311 тыс. руб. (299 тыс. руб. в 2022 году) на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Какое жилье можно купить по военной ипотеке?

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требований стандарта ипотечного кредитования военнослужащих, утвержденного приказом Министра обороны РФ от 9 октября 2018 г. № 558.

Основные параметры кредита — это аннуитетный платеж и фиксированная процентная ставка. Максимальный срок кредита определяется оставшимся периодом до достижения военнослужащим предельного возраста прохождения военной службы — у большинства это 50 лет. Соответственно рассчитывается и максимальная сумма, которую может получить военнослужащий. Если оба супруга участвуют в НИС, то можно получить военную ипотеку совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус, участвовать в долевом строительстве. Приобретение земли и строительство на ней дома недоступно военнослужащим с выслугой менее 20 лет, а имеющие такой стаж могут получить накопленные средства и использовать их на покупку земли и строительство дома.

Требования к жилью для военной ипотеки простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и механизм обеспечения возврата средств. До недавнего времени таким механизмом выступали взносы застройщика в Фонд защиты прав дольщиков. Сейчас практически все застройщики перешли на механизм эскроу-счетов. Как и по «обычной» гражданской ипотеке, аккредитация застройщиков по программе «Военная ипотека» осуществляется банками.

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требованиях стандарта ипотечного кредитования военнослужащих (Фото: ТАСС/ Донат Сорокин )

Если военный покупает в ипотеку квартиру на вторичном рынке, к ней применяются обычные требования, как и по гражданской ипотеке. Часто банки отказываются кредитовать сделки в старых домах с высокой степенью износа или сделки, проводимые по доверенностям. Также квартира должна быть свободна от обременений и долгов по коммунальным платежам.

Отдельный дом с земельным участком по военной ипотеке можно купить, если в нем есть возможность прописаться. Участок тоже должен находиться в собственности. А вот купить дачу не получится. Приобретение долей в квартире или частном доме законодательством о НИС также не предусмотрено.

Накопления по военной ипотеке

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих и не зависит от званий, родов войск и выслуги лет. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2022 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В 2022 году субсидия составляла 299 081 руб. в год, или 24 923 руб. в месяц. В 2022 году — 311 044 руб., или 25 920 руб. в месяц. Размер накоплений на счете военнослужащего можно узнавать ежегодно в воинской части.

Как это работает? Допустим, военнослужащий стал участником НИС в январе 2018 года. В январе 2022 года он решил взять в ипотеку двушку в новостройке за 4,3 млн руб., оформив кредит под 6% годовых на 20 лет. Максимальная сумма по кредиту для него составит порядка 3,5 млн руб. К моменту открытия ипотеки за три года на его счете накопилось более 800 тыс. руб. Этими деньгами он может оплатить около 20% стоимости квартиры. Месячный платеж составит 24 923 руб. (1/12 годового взноса за 2022 год).

Взнос растет ежегодно, а вот платеж за квартиру остается неизменным. Поскольку ФГКУ «Росвоенипотека» выплачивает именно 1/12 взноса, остаток с каждого ежемесячного платежа в последующие годы будет уходить на частичное досрочное погашение кредита.

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих независимо от званий, родов войск и выслуги лет. Ежегодно он увеличивается (Фото: Асмолов Евгений/ТАСС )

Кто может получить военную ипотеку

На военную ипотеку могут рассчитывать только военные-контрактники. В обязательном порядке в НИС включаются:

- офицеры, выпустившиеся из военного образовательного учреждения и получившие первое звание после 1 января 2005 года;

- мичманы и прапорщики, которые пришли на службу после этой даты и отслужили три года;

- офицеры, которые вернулись на службу из запаса;

- солдаты, матросы, сержанты и старшины, поступившие на военную службу по контракту не позднее 1 января 2022 года и отслужившие три года.

Некоторые другие категории военнослужащих могут подать рапорт о включении в НИС в добровольном порядке. Напомним, что право на приобретение жилья наступает у военнослужащего через три года после вступления в НИС.

Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»:

— Накопительно-ипотечная система — одна из важнейших форм социальной поддержки военнослужащих. Перевод обязательств государства перед военнослужащими в денежную форму в виде накопительно-ипотечной системы расширил возможности в приобретении жилья и позволил сотням тысяч семей военных решить жилищный вопрос с помощью государства и банков.

Система развивается в ногу со временем и уже доказала свою эффективность на деле и при этом постоянно совершенствуется. Сейчас участникам НИС на рынке жилья доступно почти все — от покупки квартиры на вторичном рынке до долевого участия в строительстве жилья с применением мер государственной поддержки, а также покупка жилого дома и земельного участка, на котором он расположен. Кроме того, и это, пожалуй, самое важное, пользуясь возможностями НИС, военнослужащий располагает полной самостоятельностью от выбора стратегии (копить средства или приобретать жилье) до выбора региона и населенного пункта независимо от места прохождения военной службы, потребительских свойств и качества жилья.

Военнослужащие при приобретении жилья наравне с обычными гражданами могут использовать все существующие механизмы государственной поддержки семей с детьми, начиная от материнского капитала до выплаты на третьего или последующих детей в размере 450 тыс. руб. А при приобретении жилья в новостройках получают ипотеку также по пониженным ставкам.

В какие банки обращаться?

Ставка по военной ипотеке по обычным программам начинается с 6,75%. Предоставляют военную ипотеку 13 банков:

- Промсвязьбанк

- Сбербанк

- ВТБ

- Банк «Дом.РФ»

- «Открытие»

- Россельхозбанк

- «Россия»

- «Зенит»

- Севергазбанк

- «Санкт-Петербург»

- Газпромбанк

- РНКБ

- Абсолют Банк

Пять банков из списка предоставляют военнослужащим с двумя и более детьми льготную семейную ипотеку по ставке около 5%. Ставка на приобретение жилья в новостройках по программам господдержки — около 6%.

Могут ли отказать?

У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Все же процент одобрений кредитов по военной ипотеке существенно выше, чем по гражданской, утверждают в «Росвоенипотеке».

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент. Сегодня такая услуга есть у большинства банков, работающих по военной ипотеке. В 2022 году рефинансирование доступно по ставке от 6,75% годовых. По данным «Росвоенипотеки», такой возможностью воспользовалось уже более 45,8 тыс. участников НИС.

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент (Фото: Сергей Савостьянов/ТАСС )

Например, у семьи супругов-военных родилась двойня, и в 2022 году они решили рефинансировать ипотеку по семейной программе под 6%. Месячный платеж для них сократился с 38 тыс. до 30 тыс. руб. Это значит, что полностью погасить ипотеку они смогут не в 2028 году, а в середине 2027-го.

Что будет с квартирой, если уйти со службы до погашения ипотеки?

Если военнослужащий расторг контракт, отслужив менее 20 лет, он лишается права на средства и должен будет возвращать в течение десяти лет все, что ему предоставило государство, и выплачивать ипотечный кредит самостоятельно. При своевременном внесении платежей квартира остается в собственности бывшего военнослужащего.

Есть исключения — «льготные основания» увольнения. Например, если военнослужащий уволился после десяти лет службы по сокращению, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать предоставленные средства ему не придется, но если кредит к моменту увольнения был еще не погашен — гасить придется самостоятельно в соответствии с действующим графиком. В некоторых случаях таким уволившимся положена выплата за годы, недослуженные до 20 лет, с помощью которой можно погасить часть кредита или полностью.

Когда военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить по своему желанию.

Комментарии экспертов

Александр Трыкин, руководитель отдела продаж IKON Development:

— Как часто военнослужащим, которые не включаются в НИС автоматически, дают право участия в военной ипотеке по рапорту? Что для этого нужно?

— Накопительная программа для военнослужащих была разработана в 2005 году. Чтобы стать участником НИС, заемщику необходимо числиться в рядах военнослужащих по контракту, иметь гражданство РФ и быть включенным в реестр участников программы. Закон дает возможность стать участниками программы сержантам, старшинам, солдатам, матросам, заключившим второй контракт, офицерам и выпускникам военных вузов и училищ, заключившим контракт, или сотрудникам Росгвардии, прапорщикам, мичманам, прослужившим по контракту три года. Отвечает за внесение этой информации в личную карточку НИС воинская часть.

Но программа появилась лишь в 2005 году, поэтому многие военнослужащие не попали в нее автоматически, но обладают правом воспользоваться установленными законом льготами. Для этого военнослужащему необходимо подать рапорт, в котором указываются личные данные и подтверждение того, что он ознакомлен со всеми правами и обязанностями, содержащимися в программе, и заявляет о своем желании быть включенным в реестр участников. Уведомление об открытии лицевого счета будет направлено на почту.

Ирина Дзюба, заместитель генерального директора MR Group:

— Включение в программу по рапорту — такая же стандартная процедура, как и автоматическое включение. Чтобы быть включенным в НИС по рапорту, военнослужащий должен соответствовать условиям одной из добровольных категорий участников НИС.

Для рефинансирования военной ипотеки обязательна хорошая кредитная история. Если ипотека оформлялась не на покупку квартиры, а на ИЖС, то выбор банковских программ будет ограничен.