Индивидуальный инвестиционный счет: получаем вычет

Первая волна получения инвестиционного налогового вычета на взносы прошла успешно. И граждане, открывшие индивидуальный инвестиционный счет, смогли вернуть из бюджета вычет до 52 000 рублей. О том, как это сделать, читайте в статье.

С 1 января 2015 года физлица вправе открыть индивидуальный инвестиционный счет (ИИС), на которые буду распространяться налоговые льготы. ИИС – брокерский счет (счет внутреннего учета денежных средств и ценных бумаг клиента) особого вида. Открыть ИИС можно у брокера или управляющей компании. Открыть счет (лишь один) может только физлицо – налоговый резидент РФ. Законодательством предусмотрено наличие двух счетов одновременно, но только в течение месяца – в случае перехода от одного профучастника к другому, без потери права на вычет (п. 2 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ). Брокер сообщает в налоговую инспекцию об открытых ИИС в течение трех дней, то есть инспекторы будут знать, сколько счетов имеет гражданин. Если их два, то в вычете будет отказано, даже если второй ИИС не пополнялся и по нему не проводились операции.

Договор на ведение ИИС заключают минимум на три года, а вносить на данный счет можно не более 400 000 рублей в течение налогового периода. Вносить деньги можно только в рублях, и сделать это может только сам владелец ИИС. Если поступившая сумма приводит к превышению указанного лимита, ее возвращают клиенту.

Вложенные деньги и прибыль можно будет вывести с ИИС по истечении трех лет либо при досрочном закрытии счета. Однако в последнем случае право на вычет будет потеряно. Частичный или полный вывод денежных средств с ИИС приводит к его закрытию. Срок в три года начинает исчисляться с момента подписания договора об открытии счета.

Учет всех операций по этому счету профучастник должен вести обособленно от других счетов, в том числе для целей определения налоговой базы по НДФЛ (пп. 12, 14 ст. 214.1 НК РФ).

На протяжении всего срока действия договора налоговый агент – брокер не удерживает НДФЛ с операций, проводимых на ИИС. То есть если договор о ведении индивидуального инвестиционного счета не прекращен, налоговый агент по итогам налогового периода по операциям на ИИС удерживать НДФЛ не должен вне зависимости от выбранного вида вычета (письмо Минфина России от 07.12.2015 № 03-04-07/71362).

По индивидуальному инвестиционному счету предусмотрено два типа налоговых вычета (ст. 219.1 НК РФ):

- в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на ИИС (далее – вычет на взносы);

- в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС (далее – вычет по доходу).

Можно выбрать только один вид вычета, который будет на протяжении всего срока действия договора ИИС. Совмещать вычеты нельзя.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (подп. 2 п. 1, п. 3 ст. 219.1 НК РФ).

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. – 200 000 руб., в 2018 г. – 300 000 руб., в октябре 2019 г. – 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. – 300 000 руб., в 2017 г. – 300 000 руб., в 2018 г. – 400 000 руб., в 2019 г. – 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. – 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. – 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. – 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. – 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/552@).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации – не позднее 30 апреля следующего за отчетным годом – не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты (п. 7 ст. 78 НК РФ).

Вычет на доходы по ИИС

Данный вид вычета будет интересен инвесторам, которые получают доход от инвестиционных операций.

Получить налоговый вычет на доход (подп. 3 п. 1, п. 4 ст. 219.1 НК РФ) можно только по окончанию договора на ведение ИИС, но не раньше чем через три года с момента заключения договора. Если расторгнуть договор ранее, то вся полученная прибыль от операций, проводимых на ИИС, подлежит обложению НДФЛ как по обычному брокерскому счету.

Воспользоваться вычетом на доход можно только при условии, что ни разу за весь срок действия договора налогоплательщик не воспользовался вычетом на взносы.

Данный налоговый вычет можно получить двумя путями:

- самостоятельно сдав декларацию в инспекцию;

- через профучастника, где был открыт ИИС. В данном случае он является налоговым агентом.

Для получения вычета через профучастника налогоплательщик должен представить ему справку из инспекции. В ней обязательно должна быть указана информация о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение всего срока действия договора и не имел других счетов ИИС.

После закрытия ИИС при выплате средств профучастник не будет удерживать НДФЛ с доходов. То есть при открытии счета в 2016 году первый вычет по доходу можно получить у налогового агента не ранее 2019 года и у инспекции не ранее 2022 года.

Важно помнить, что при заключении договора на ведение ИИС физлицо не обязано сразу выбрать вычет. Это можно сделать в любое время в течение действия договора. При этом следует помнить, что возвратить НДФЛ в случае выбора вычета на взносы можно только в течение трех лет.

Как оформить инвестиционный налоговый вычет и заработать 52 000 рублей

Максимальные ставки по вкладам за последние пару лет упали, по данным ЦБ, практически в два раза — с 7,5 % до 4,4 %. Если смотреть не на статистику, а на действительность, то в крупных банках вы можете зарабатывать вкладами 2–3% годовых. Это мало, даже ниже, чем уровень инфляции.

Чтобы повысить доходность, можно воспользоваться дополнительными льготами от государства. Например, открыть индивидуальный инвестиционный счет (ИИС) и оформить вычет НДФЛ. Постоянно играть на бирже, разбираться в акциях и экономических терминах для этого не нужно.

Рассказываем, как получить налоговый вычет по ИИС и сколько вы сможете заработать.

Что такое налоговый вычет

Это популярная форма поддержки населения государством, но не в натуральной, а в льготной форме. Вам разрешают не платить налог на доходы в течение конкретного времени или не перечислять определенную сумму в бюджет в виде налога, то есть делать вычет.

Еще можно возвращать уже уплаченный работодателем налог — он удерживает 13 % НДФЛ каждый месяц с вашего дохода. То есть государство вам как бы разрешает не платить налог за прошедшие периоды. Но так как вы уже заплатили НДФЛ с помощью работодателя, деньги можно вернуть себе.

Чтобы получить вычет, вы обращаетесь в налоговую с заявлением, и вам возвращают деньги из бюджета. Сумма вычета может быть ограничена государством — по определенной статье вы не можете вернуть больше или использовать на будущие выплаты больше конкретной суммы.

Получается, есть два вида вычетов:

- Вычет на будущее. Например, обычно ваша зарплата составляет 100 000 руб. в месяц — 87 000 руб. вы получаете на руки, а 13 000 из зарплаты работодатель удерживают как НДФЛ. Если вы оформите налоговый вычет на следующий год, то сможете получить не только 87 000 зарплаты, но и 13 000 руб. налогов, которые работодатель перечислил бы в бюджет.

- Возврат налогов. Например, ваша зарплата — 50 000 руб. Работодатель каждый месяц перечислял в бюджет 13 %, то есть 6 500 в месяц или 78 000 в год. Максимальный налоговый вычет от суммы средств, внесенных на ИИС, составляет 52 000 руб. Вы можете оформить вычет и вернуть 52 000 руб. из уплаченных налогов.

Налоговый вычет — это не деньги государства, а ваши налоги. В зависимости от правил конкретного вычета вы можете их или не платить в будущем, или вернуть уже уплаченные.

Инвестиционный вычет — это один из видов налоговых вычетов, предусмотренных для физлиц. Получить его можно, только используя специальный финансовый инструмент — ИИС.

Что такое индивидуальный инвестиционный счет

Это специальный счет для торговли на фондовой бирже. ИИС могут открыть только физлица, в том числе с налоговым статусом самозанятых или ИП. Причем торговать можно самостоятельно или доверить этот процесс сторонним организациям, так называемым управляющим компаниям. Регулируется весь процесс ст. 10.2-1 Федерального закона от 22.04.96 № 39-ФЗ.

Обратите внимание: ИИС не похож на вклад в банке. Никто не может гарантировать стопроцентную доходность. Даже если следовать консервативным стратегиям и покупать акции известных компаний с многолетней историей, все равно остается минимальный риск потерять все деньги.

В отличие от вкладов, деньги на счете не застрахованы. Рынок ценных бумаг — высокорисковые инвестиции. Учитывайте это, планируя такого рода вложения.

Где можно открыть ИИС

ИИС — это счет для операций с ценными бумагами. Сейчас брокерами в основном выступают крупные банки, но не запрещены такие услуги и обычным финансовым компаниям.

Каждый брокер предлагает свои условия ведения ИИС, в основном они отличаются размером комиссий за операции с ценными бумагами и за вывод средств. Рейтинг крупнейших брокеров ежемесячно публикует Московская биржа.

Теоретически брокер может обанкротиться, но на ценных бумагах и деньгах инвесторов это не должно отразиться — бумаги в этом случае переведут другому брокеру, а ЦБ определит порядок возврата денег.

Типы налоговых вычетов в ИИС

Есть два вида налоговых вычетов для ИИС.

Тип «А»

Вы получаете от государства возврат уплаченных НДФЛ за внесенные на счет средств, но не более 52 000 руб. ежегодно. Первый раз такой вычет можно получить по итогам года, когда вы открыли счет — то есть открыть ИИС можно в конце декабря, а не следующий год уже получить из бюджета 52 000 руб.

- Сумма вычета не более 52 000 руб. в год. Соответственно, чтобы получить эти деньги, вы должны пополнить счет не меньше чем на 400 000 руб. Если пополните меньше, сумма вычета уменьшается пропорционально — 13 % от пополнения.

- Чтобы получить вычет, вы должны платить НДФЛ. Неважно, что это будут за налоги — по трудовым договорам, договорам ГПХ или за что-то другое. Главное, чтобы это был именно НДФЛ. Например, вернуть НДФЛ, если вы платите налог только как самозанятый, не получится — тип налога другой.

- Уплаченной суммы НДФЛ должно хватить на сумму вычета. Или получите столько, сколько заплатили налога.

Пример

Вы работаете по трудовому договору, получаете в год 1 млн руб., работодатель перечисляет с них 130 000 руб. НДФЛ. Пополняете ИИС на 600 000 руб.

Налоговый вычет вы получите, но считаться он будет не от 600 000 руб., а от максимальной планки — 400 000 руб. То есть на следующий год после открытия вам вернется 52 000 руб.

Аналогичный пример, только заработок составляет 350 000 руб. в год. НДФЛ за вас перечисляют в размере 45 500 руб. На ИИС вы положили 600 000 руб. Имеете право на 52 000 руб. вычета, но получите только 45 500 — это сумма, которую как НДФЛ за вас перечислил работодатель.

Тип «Б»

Это вид вычета, в котором вы освобождаете от налога весь ваш доход, полученный от торговли ценными бумагами. По закону вы должны перечислить 13 % от дохода в бюджет. И эти деньги можно не платить.

Обратите внимание: вычет действует только на налог с дохода от перепродажи акций. Еще инвестору нужно платить налог на дивиденды — это выплаты держателям акций, которые делают некоторые компании. На этот налог вычет не действует.

Для ИИС введено так называемое отложенное налогообложение: вы должны заплатить налог после закрытия счета, даже если прошло несколько лет. Поэтому вычет типа «Б» можно получить только при закрытии счета, то есть в момент наступления обязанности платить налоги.

Есть еще одно ограничение: право не платить налог появится, только если вы держали счет открытым не менее трех лет.

Использовать можно только один тип вычета. Сразу выбирать не нужно — это можно сделать и через три года после открытия ИИС. То есть через три года можно или не платить налог с дохода от всех перепродаж, или выбрать тип «А» и получить сразу 156 000 руб., если все условия соблюдены и есть что возвращать.

Какой тип лучше выбирать

Чтобы определиться с типом вычета, нужно оценить доходность ваших инвестиций. То есть посчитать, что выгоднее — забрать уплаченный НДФЛ, но заплатить налог с прибыли по ИИС, или, наоборот, не трогать НДФЛ, но получить право не платить 13 % с дохода за торговлю ценными бумагами. Обычно выгоднее возвращать НДФЛ.

Вот что нужно учитывать при выборе:

- Для вычета по типу «А» у вас должен быть уплаченный НДФЛ. Подходит, если у вас «белая» зарплата.

- Если хотите получить 52 000 руб. вычета, то нужно класть на счет ежегодно минимум 400 000 руб. И в год вы должны зарабатывать тоже не меньше 400 000.

- Тип «Б» стоит выбирать, если у вас нет дохода, за который платится НДФЛ, или он совсем небольшой.

- Или если вы возвращаете уплаченный за вас НДФЛ за счет других вычетов — например, получаете вычет за покупку квартиры или лечение.

- Тип «Б» подходит, если вы планируете зарабатывать на перепродаже акций.

То есть оптимальная стратегия такая: если не планируете играть на бирже и работодатель платит за вас НДФЛ, то лучше выбрать тип «А». Если уверены, что сможете купить ценные бумаги, а затем продать их намного дороже, выбирайте тип «Б».

Какие ограничения есть у ИИС

Есть несколько нюансов, которые стоит узнать перед открытием такого счета.

Счет должен быть открытым минимум 3 года

Если закрыть его раньше, право на вычет теряется. Это значит, если вы получили деньги по вычету типа «А», их придется вернуть в бюджет.

Нужно вкладывать в счет деньги каждый год

Если вы решили заработать с помощью вычета типа «А» максимальные 156 000, то придется вносить на счет минимум 400 000 руб.

Придется «заморозить» деньги

Вы не сможете выводить деньги с ИИС без закрытия счета. Если счет закроется раньше, чем через три года, то потеряете право на вычет.

Нельзя пополнять счет больше чем на 1 млн рублей

Лимит обновляется 1 января каждого года.

У вас должен быть только один счет. Если сделать несколько счетов у разных брокеров, налоговый вычет все равно можно будет получить только один.

Кто может открыть ИИС

Открыть счет и использовать право на вычет может любой гражданин РФ старше 18 лет, за которого перечисляют НДФЛ в бюджет. Установленной законом минимальной суммы для открытия ИИС нет, все зависит от тарифов брокеров. В теории на счет можно положить 10 000 руб. и после сделать с этой суммы налоговый вычет.

Чтобы открыть счет, понадобятся паспорт и ИНН.

Открыть инвестиционный счет могут и ИП, и самозанятые. Так как у таких граждан с дохода удерживается не НДФЛ, а другие налоги, то они могут воспользоваться правом на вычет типа «Б». Или, если появится НДФЛ, получить вычет типа «А».

Открыть счет и получить право на вычет типа «Б» могут и пенсионеры. Право на вычет типа «А» у них тоже есть, но тогда они каким-то образом должны уплачивать в бюджет НДФЛ. Например, если пенсионер устроится на подработку, то он сможет вернуть оплаченный за него налог.

Как получить налоговый вычет типа «А»

Налоговый вычет типа «А» получают за предыдущие годы. Причем можно обращаться за вычетом каждый год, то есть вернуть уплаченные в 2022 году НДФЛ можно в 2022 году. Или сделать вычет сразу за три года — открыть счет в 2022 году, пополнять его в 2022 и в 2022 годах, а вычет оформить в 2023 году. Если вы решили за счет пополнения индивидуальных счетов возвращать из бюджета уплаченный НДФЛ, то действуйте по этой инструкции.

Зарегистрируйтесь в личном кабинете налоговой

Это необязательный шаг, но он сокращает количество визитов в налоговую. Онлайн проще заполнять все необходимые документы: вместо многостраничных шаблонов и деклараций достаточно внести данные в онлайн-форму, а бумаги генерируются автоматически.

Если аккаунта на сайте налоговой нет, нужно получить временный логин-пароль в инспекции. Обратиться можно в любую, не обязательно по месту жительства. Или используйте для входа аккаунт от сайта Госуслуг.

Соберите документы

Вам нужно подтвердить свое право на вычет. Для этого потребуются документы:

- Справка о доходах (2-НДФЛ). Если вы делаете вычет онлайн, то эти справки должны быть в вашем личном кабинете. Если их нет, то получить их можно в бухгалтерии организации, которая перечисляла НДФЛ.

- Договор об открытии счета. Его нужно получить у брокера. Обычно такой документ есть в личном кабинете ИИС. Иногда его называют договором на обслуживание ИИС или соглашением на работу с ИИС.

- Подтверждение зачисления средств на ИИС. Это может быть чек, если вы делали перечисление онлайн, или приходный ордер, если отдали деньги брокеру в кассу. Подойдет любое подтверждение.

Заполните декларацию о доходах

Вам нужна декларация 3-НДФЛ. Проще ее заполнить в личном кабинете налоговой.

Или можно съездить в налоговую, взять там бланки декларации и заявление на получение вычета и заполнить их вручную. Еще на сайте инспекции есть программа Декларация, с помощью которой можно создать документ.

В декларации укажите год, в котором вы вносили деньги на счет, и ваши доходы. И отметьте, какие вычеты вы будете применять. В онлайн-сервисе нужно выбрать раздел с инвестиционными вычетами. В сумме вычета укажите сумму, которую внесли на инвестиционный счет. После этого сервис покажет вам сумму, которую вы получите к возврату.

После подтвердите отправку декларации в инспекцию. Сервис попросит у вас неквалифицированную электронную подпись. Если такой нет, сайт сгенерирует ее бесплатно.

Вместе с декларацией сервис отправит и заявление на вычет. В нем нужно указать банковские реквизиты для перечисления денег.

Если заполняли декларацию и заявление не через сервис, то бумаги нужно привезти в налоговую и отдать инспектору.

Ждите деньги

Декларацию проверяют три месяца. Если с документами что-то не так, инспектор может позвонить и запросить дополнительные бумаги. Ближе к концу срока вам придет ответ — одобрили или отказали в получении вычета. Если отказали, то можно отправить жалобу на инспектора его руководителю или обжаловать решение через суд.

Если вычет одобрен, деньги придут на ваш счет в течение месяца.

Как задействовать налоговый вычет типа «Б»

Оформлять вычет нужно после того, как вашему счету исполнится три года.

Чтобы сделать вычет через брокера:

- Возьмите в налоговой справку о том, что вы не получали деньги по вычету типа «А». Сделать это можно в инспекции по месту регистрации. Справку пришлют в течение месяца.

- Напишите заявление на закрытие счета у брокера и приложите полученную справку. Укажите, что вы хотите применить вычет типа «Б». Обычно это делают в офисе брокера или, если такая возможность предоставляется, через личный кабинет на сайте.

- После брокер закроет счет и перечислит деньги на ваш банковский счет без удержания налога за совершенные прибыльные сделки.

Еще можно оформить вычет через налоговую инспекцию. В таком случае при закрытии счета с вас удержат НДФЛ, а после вы сможете его вернуть через налоговую.

Алгоритм возврата практически такой же, как и с вычетом типа «А»:

- Собираете документы: договор на обслуживание счета, справку о зачислении средств, справку о доходах.

- Заполняете декларацию 3-НДФЛ и заявление о возврате налога.

- Ждете, пока пройдут три месяца камеральной проверки документов и после — один месяц на зачисление денег.

Кратко о том, как получить инвестиционный налоговый вычет

- Если вы откроете ИИС, то сможете воспользоваться правом на налоговый вычет. Он бывает двух типов.

- Тип «А». Возвращаете уплаченные за вас НДФЛ — три года подряд максимум по 52 000 руб. Чтобы получить максимальную сумму, нужно в год пополнять счет на 400 000 руб. и столько же зарабатывать, чтобы было с чего платить вычет. Такой вычет можно сделать уже на следующий год после пополнения счета.

- Если закрыть счет раньше, чем через 3 года после открытия, право на вычет исчезает. Если за это время вы уже получили обратно НДФЛ, придется вернуть его в бюджет.

- Еще есть тип «Б». Можно не платить налог на доходы с перепродажи акций. Запросить такой вычет можно через три года после открытия счета.

- Выбирать нужно только один тип вычета.

- Деньги с ИИС без его закрытия снять нельзя.

- Чтобы получить вычет типа «А», нужно заполнить декларацию 3-НДФЛ.

- Чтобы получить вычет типа «Б», нужно или обратиться в налоговую, или попросить брокера не удерживать НДФЛ при закрытии счета.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как получить налоговый вычет по ИИС: пошаговая инструкция

Налог с процентов по депозитам может подтолкнуть инвесторов открывать ИИС ради льгот. Автор телеграм-канала «Инвестиции на диване» Алексей Чечукевич рассказал, как получить вычет типа А, если у вас уже есть ИИС

Индивидуальный инвестиционный счет — это обычный брокерский счет , но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами. В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2022 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2022-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2022 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка — то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

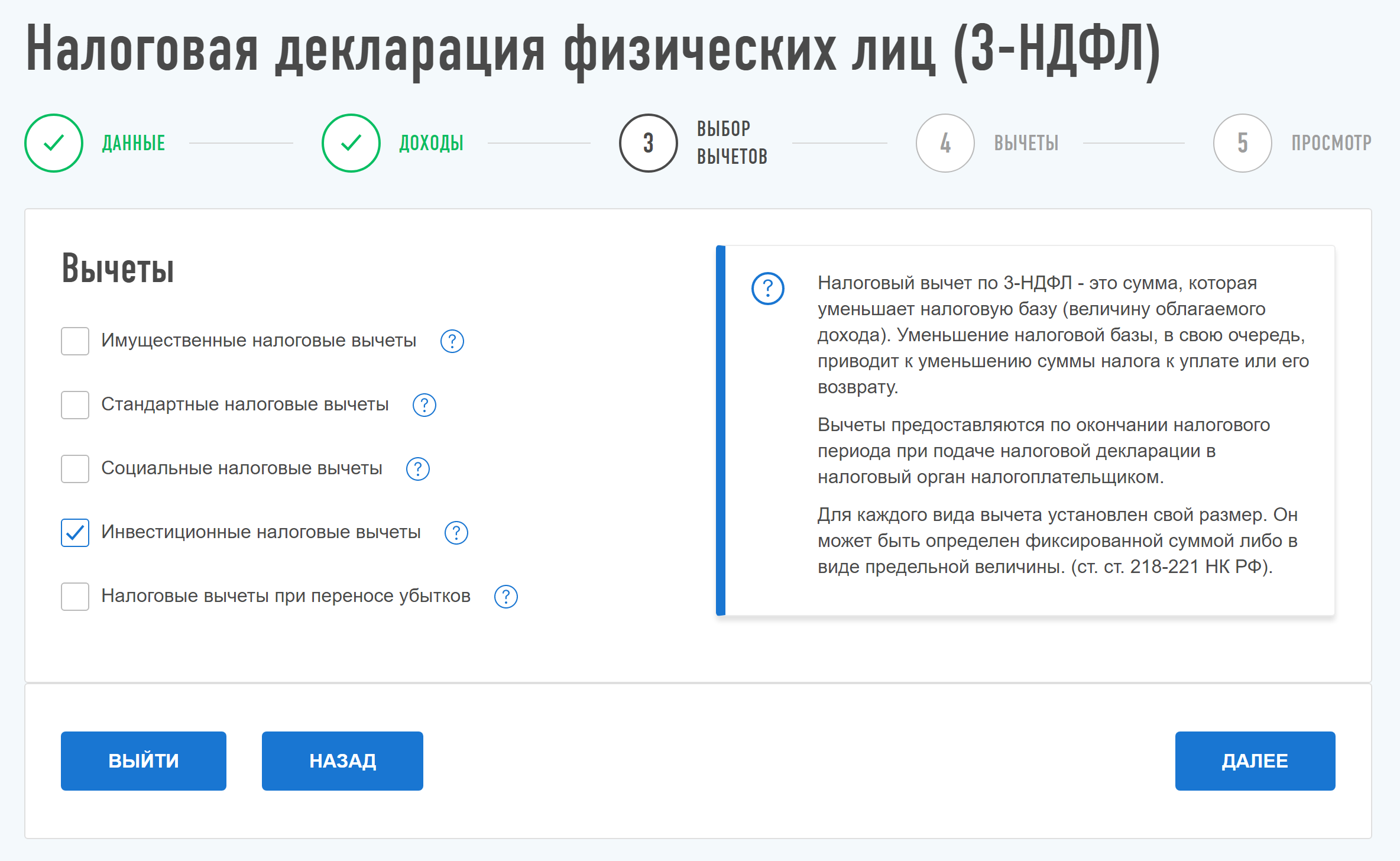

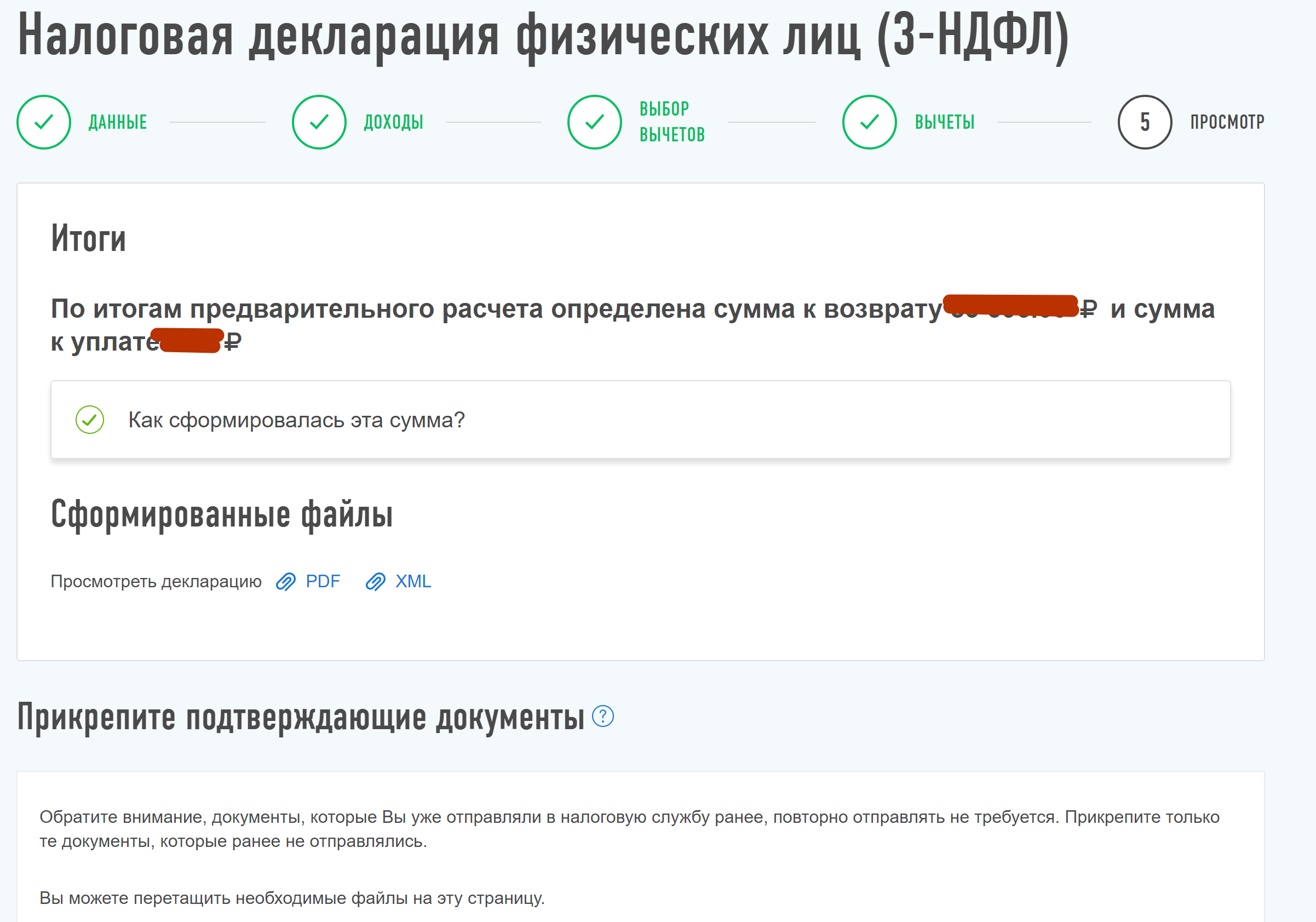

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

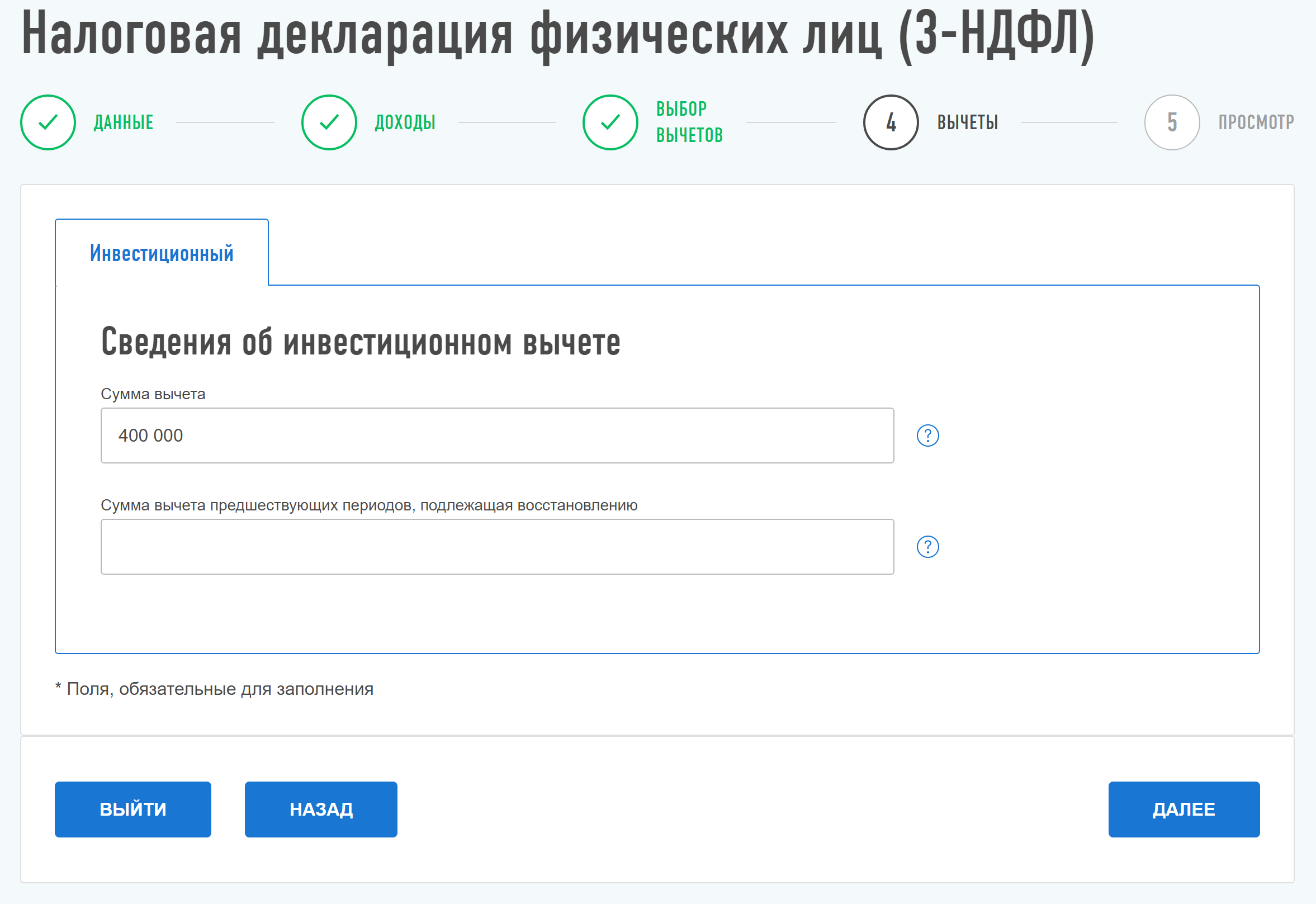

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

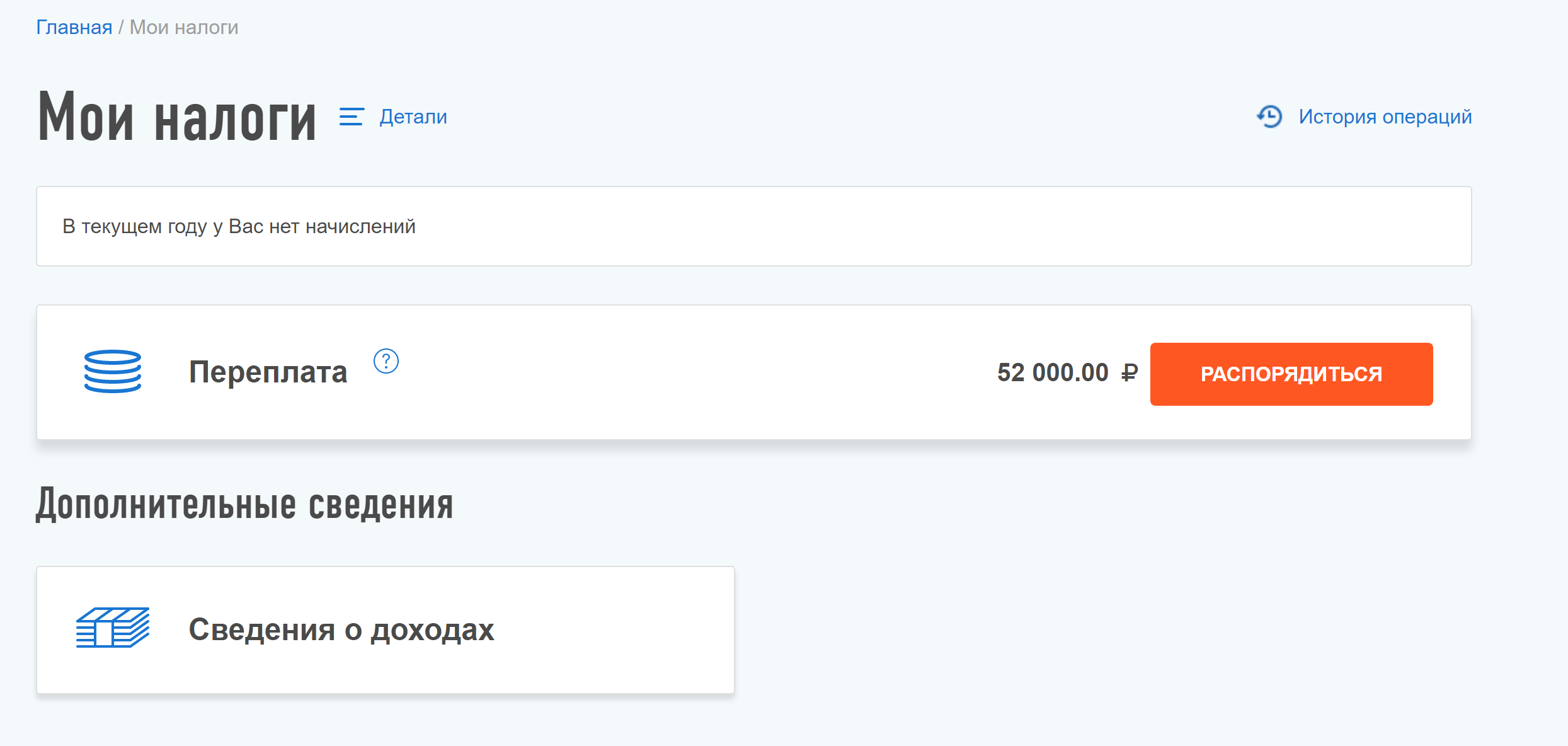

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Как получить 52 000 рублей за вложение денег на индивидуальный инвестиционный счет (ИИС)

Если вы инвестируете деньги в ценные бумаги на брокерском счете, то получаете определенный доход. А если инвестируете деньги на индивидуальном инвестиционном счете, то увеличите доход сразу на 13 %. Давайте разбираться, как это сделать.

Что нужно знать об ИИС в 2022 году

Индивидуальный инвестиционный счет (ИИС) открывают у биржевого брокера или доверительного управляющего. Разница в способе управления счетом: в первом случае — самостоятельное управление, во втором — доверительное. Инвестировать через брокера выгоднее — меньше процент комиссии.

Есть два типа ИИС:

- тип А — вычет на взносы;

- тип Б — вычет на доход.

Подробно о каждом типе ИИС и особенности получения вычета по нему разберем ниже. Но выбрать можно только один тип счета.

- минимальный срок существования ИИС — 3 года;

- открывать ИИС можно только у одного брокера;

- максимальный взнос на ИИС — 1 млн. рублей в год.

- вывод денег с ИИС — закрытие ИИС.

Пример 1:

В 2019 году вы открыли ИИС и внесли 400 тыс. рублей. В 2022 году подали декларацию, и вернули налог — 52 тыс. рублей (13%*400 тыс. рублей). В этом же году решили вывести с ИИС — 452 тыс. рублей. В таком случае, вам придется вернуть в налоговую полученный ранее налог — 52 тыс. рублей.

Пример 2:

Вы открыли в 2018 году ИИС в управляющей компании. А в 2019 году узнали, что можно открыть ИИС у брокера и не платить дорогие комиссии за управление счетом. Но второй ИИС открыть не получится, пока не закроете первый или не переведете ценные бумаги от управляющей компании к брокеру.

Кто может получить вычет по ИИС

Открыть ИИС могут только налоговые резиденты РФ. По закону это лица, фактически находящиеся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2022 года, (Федеральный закон от 31.07.2022 № 265-ФЗ). ИИС предусмотрен как для физический лиц, так и для индивидуальных предпринимателей на общем режиме налогообложения. Главное условие — наличие официального дохода, облагаемого налогом по ставке 13 % (НДФЛ).

Вы получите вычет по ИИС, если:

- не получаете официальную зарплату, но в течение года платили НДФЛ со сдачи квартиры в аренду;

- занимаетесь активной торговлей на фондовом рынке (брокер уплачивает НДФЛ со сделок купли-продажи ценных бумаг). Но помните, что с дивидендов вы не получите налоговый вычет.

Вычет типа А — на взносы

Максимальный взнос на ИИС, с которого государство вернет 13 % НДФЛ — 400 тыс. рублей в год. Вы получите на свой счет не больше 52 тыс. рублей (400 тыс. рублей*13%). Если работодатель уплатил за вас НФДЛ более 52 тыс. рублей в год, то вернете налог в максимальном размере. Вернуть НДФЛ можно за три прошлых года. Если доходы позволяют, то хоть каждый год возвращайте 52 тыс. рублей и реинвестируйте деньги дальше. Вот как это работает.

Пример 1:

Вы открыли ИИС и внесли деньги в 2019 год. Подать декларацию на вычет нужно до 2022 года. Если подадите позднее, то вычет не получите. В 2022 году — получите вычет за 2019 год, в 2022 году — вычет за 2022 год, в 2022 году — вычет за 2022 год.

Пример 2:

Вы открыли ИИС в 2022 году. В декабре 2022 года завели на счет 400 тыс. рублей. В январе 2023 года заявили вычет с максимальной суммы взноса — 400 тыс. рублей, и закрыли ИИС, чтобы вывести деньги обратно. В течение трех месяцев (срок камеральной проверки) вам на счет вернут налог — 52 тыс. рублей. В таком случае, вам не придется ждать 3 года, чтобы вывести деньги.

Пример 3:

В 2022 году внесли на ИИС — 500 тыс. рублей и купили на них ценные бумаги. За 2022 год работодатель уплатил за вас НДФЛ — 60 тыс. рублей. В 2022 году подаете декларацию на вычет. Максимальная сумма вычета — 400 тыс. рублей. Сумма уплаченного НДФЛ (60 тыс. рублей) позволяет вернуть на счет налог — 52 тыс. рублей (400 тыс. руб. * 13 %).

В декабре 2022 года заводите снова деньги на ИИС — 252 тыс. рублей (52 тыс. рублей — возврат налога и 200 тыс. рублей — свои средства). За 2022 год работодатель уплатил за вас НДФЛ — 50 тыс. рублей. В январе 2022 году подаете декларацию на вычет. Сумма уплаченного НДФЛ (50 тыс. рублей) позволяет вернуть 32 760 рублей (252 тыс. рублей * 13 %). В дальнейшем полученную сумму можете дальше реинвестировать на ИИС и получать налоговые вычеты.

Вычет типа Б — на доходы

По итогам года брокер (налоговый агент) уплачивает с ваших операций 13% НДФЛ. Такой процент существенно снижает доходность инвестиционного портфеля.

Получить вычет типа Б можно только при закрытии ИИС — когда пройдет 3 года. Если к окончанию срока ИИС ваш портфель показывает положительный финансовый результат (прибыль от продаж ценных бумаг превышает убытки), то вы можете не платить 13 % НДФЛ (п. 4 ст. 219.1 НК РФ).

Имейте в виду, не весь доход подлежит освобождению от НДФЛ. Освобождаются от налога доходы от продажи ценных бумаг, валютной переоценки и купоны. Дивиденды и корпоративные облигации, выпущенные после 1 января 2017 года (если купонный доход превышает ставку рефинансирования ЦБ, увеличенную на пять пунктов) не освобождаются от уплаты налогов (письмо Минфина России от 23.06.2017 № 03-04-06/39694).

Пример:

В 2017 году вы купили ценные бумаги на 500 тыс. рублей, в 2018 году — на 700 тыс. рублей, в 2019 году — 800 тыс. рублей. В 2022 году (за 3 года) зафиксированы прибыльные сделки на 700 тыс. рублей, убыточные позиции — 40 тыс. рублей. Финансовый результат за 3 года — 660 тыс. рублей (700 тыс. рублей — 40 тыс. рублей). В 2022 году брокер удержал и уплатил с вас 85 800 рублей (660 тыс. рублей * 13 %). В декабре вы применили вычет по типу В. Таким образом, вы получите доход от ценных бумаг — 574 200 тыс. рублей (660 000-85 800) и возврат налога — 85 800 рублей.

Какой тип ИИС выбрать: тип А или тип Б

Вычет по типу А подойдет вам, если:

- есть налогооблагаемый доход по ставке 13 %;

- вы консервативный инвестор (вкладываете деньги в государственные и корпоративные облигации);

- хотите ежегодно получать налоговый вычет.

Вычет по типу Б подойдет вам, если:

- отсутствует налогооблагаемый доход по ставке 13 %;

- активно торгуете на фондовом рынке.

Самый популярный вычет — типа А. Даже неопытные инвесторы могу увеличить доходность своего портфеля на 13 %.

Документы для оформления вычета по ИИС

Документы для налогового вычета на взнос (тип А):

- справка 2-НДФЛ за год (в котором появилось право на вычет);

- копия договора на ведение ИИС или договор о брокерском обслуживании (взять у брокера или управляющей компании);

- брокерский отчет о движении средств на ИИС или платежные поручения из банка (копия);

- заявление о возврате (указать реквизиты своего банковского счета)

Документы для налогового вычета на доходы (тип Б):

Если получать вычет через брокера или управляющую компанию, то:

- справка из налоговой инспекции, подтверждающая, что ранее не пользовались правом на получение вычета на взносы (тип А).

Если получать вычет через налоговую инспекцию:

- декларация 3-НДФЛ;

- справка 2-НДФЛ от брокера или управляющей компании;

- заявление о возврате (указать реквизиты своего банковского счета).

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

В ходе проверки налоговая инспекция может ошибиться в размере вычета. Мы полностью берем на себя общение с налоговой инспекцией: будем следить за своевременной выплатой, звонить, оформлять жалобы и защищать ваши права согласно НК РФ. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Инвестиционный налоговый вычет по ИИС

При открытии индивидуального инвестиционного счета (ИИС) и соблюдении ряда условий налогоплательщику предоставляется инвестиционный налоговый вычет.

Подробно о том, что такое ИИС, мы рассказали в статье «ИИС в 2022 году». Сегодняшний материал о том, что такое инвестиционный вычет, как выбрать наиболее выгодный тип, процесс получения вычета по ИИС и многое другое.

Типы вычетов

Существует два типа:

Тип А. Вычет на взносы на инвестиционный счет.

Тип Б. Вычет на доходы от фондовых операций.

Одновременно применить оба вычета невозможно. Поэтому перед тем, как получить инвестиционный налоговый вычет, внимательно взвесьте, какой вариант для вас выгоднее и выберите один. Ниже мы подробно остановимся на каждом из типов.

Тип А. Вычет по взносам на инвестиционный счет

Размер инвестиционного налогового вычета типа А имеет ограничения:

- Вычет по ИИС не может быть больше взноса за прошлый календарный год. Основание: пп. 2 п. 1 ст. 219.1 НК РФ.

- Максимальный размер вычета 400 000 рублей, поэтому вернуть на счет можно не более 13% от этой суммы – 52 000 рублей. При этом максимально допустимый размер ежегодного взноса составляет 1 млн рублей. Основание: пп. 1 п. 3 ст. 219.1 НК РФ.

- Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами в течение прошедшего календарного года.

Пример 1:

В 2022 году вы открыли индивидуальный инвестиционный счет и положили на него 200 000 рублей. Ваша зарплата в течение 2022 года составила 45 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2022 за 2022:

- В 2022 году вы уплатили в бюджет 58 500 рублей НДФЛ: 13% х (45 000 х 12 мес.). Получить больше 52 000 нельзя, но теперь мы знаем, что вы имеете право на возврат в пределах максимальной суммы.

- Рассчитываем 13% от суммы взноса: 13% х 200 000 рублей (ваш взнос на ИИС) = 26 000 рублей.

Это меньше выплаченного вами в бюджет НДФЛ, поэтому вы имеете право полностью вернуть 26 000 рублей.

Пример 2:

В 2022 году вы открыли индивидуальный инвестиционный счет и положили на него 1 млн рублей. Ваша зарплата в течение 2022 года составила 50 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2022 за 2022 год:

- Налоговый вычет по ИИС не может быть больше фактического взноса в пределах 400 000 рублей. Поэтому несмотря на то, что вы внесли на ИИС 1 миллион, претендовать можно на возврат 52 000 рублей = 13% х 400 000 рублей (предельно допустимый инвестиционный налоговый вычет).

- В 2022 году вы уплатили в бюджет 78 000 рублей: 13% х (50 000 х 12 мес.). Этих денег достаточно, чтобы получить инвестиционный налоговый вычет в полном размере. В 2022 году на ваш счет вернется 52 000 рублей.

Пример 3:

В 2022 году вы открыли индивидуальный инвестиционный счет и положили на него 400 000 рублей. Ваша зарплата в течение 2022 года составила 25 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2022 за 2022 год:

- В 2022 году вы уплатили в бюджет 39 000 рублей: 13% х (25 000 х 12 мес.).

- Рассчитываем 13% от суммы фактического взноса (но не больше, чем от 400 000): 13% х 400 000 рублей (ваш внос на ИИС) = 52 000 рублей.

Так как налоговый вычет не может больше подоходного налога, уплаченного вами в течение прошлого года, на ваш счет вернется 39 000 рублей.

Необходимые условия для получения типа А:

- Для того чтобы претендовать на вычет типа А, вы должны быть плательщиком НДФЛ по ставке 13%. Это либо официальное трудоустройство, когда работодатель ежемесячно отчисляет в бюджет 13% вашей зарплаты, либо декларирование других источников доходов. Например, сдача в аренду недвижимости, автомобиля и т. п.

- Нельзя одновременно иметь несколько открытых индивидуальных инвестиционных счетов. Можно переносить счет от одного брокера к другому, можно закрывать счет, а затем открывать новый, но в один период времени у вас должен быть только один ИИС. Если вы решили получить инвестиционный налоговый вычет типа А, поменять его затем на тип Б не получится.

- Налоговый вычет предоставляется на основании декларации 3-НДФЛ и документов, подтверждающих зачисление средств на индивидуальный инвестиционный счет.

- Чтобы получить инвестиционный налоговый вычет по ИИС, срок действия договора должен быть не менее 3 лет. Если вы расторгаете договор раньше, то обязаны вернуть НДФЛ, который получили в рамках действующего договора.

- Нельзя снимать деньги со счета. Можно покупать ценные бумаги, проводить всевозможные фондовые операции, но в течение 3 лет снимать с ИИС денежные средства нельзя. В противном случае вы теряете право на инвестиционный налоговый вычет и обязаны его вернуть, если уже получили.

Основание: п. 3 ст. 219.1 НК РФ.

Тип Б. Вычет на доходы от фондовых операций

Если вы уверены в результате инвестирования и рассчитываете на серьезный доход, имеет смысл выбрать налоговый вычет типа Б. Как это работает?

При получении дохода по вашим операциям брокер или управляющая компания платит за вас налог – перечисляет 13% в бюджет государства. В результате доходность ваших инвестиций падает.

Суть вычета типа Б – освобождение налогоплательщика от уплаты налога на всю сумму полученного дохода. После расторжения договора на ведение ИИС вы получаете доход в полном размере. Основание: пп. 3 п. 1 ст. 219.1 НК РФ.

Пример:

Стоимость акций, купленных вами в 2018 году, за три года выросла вдвое. В 2022 году, после продажи акций, вы получили доход, с которого обязаны заплатить 13% подоходного налога. Если вы примените инвестиционный налоговый вычет типа Б, вы будете освобождены от налога и сможете получить доход целиком, без отчислений в бюджет государства.

Как выбрать тип вычета по ИИС

Тип Б обычно выбирают те, кто свободно ориентируются на фондовом рынке и рассчитывают получить доход, превышающий трехлетнюю сумму взносов. Именно в этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б – единственный вариант для тех, кто не платит подоходный налог по ставке 13%. Например, для индивидуальных предпринимателей на УСН или тех, у кого нет официального дохода.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса. Это практически безрисковый вариант, особенно если используется инвестиционная программа со 100% защитой капитала.

Если сложно определиться, вы имеете право отложить принятие решения на три года, то есть до окончания минимального срока действия договора. Тогда, зная, как сработали ваши инвестиции, вы сможете выбрать оптимальный вариант.

Но имейте в виду: вычет типа А выгоднее получать каждый год. При отложенном варианте вы не сможете капитализировать возврат или использовать его для очередного взноса. Даже если у вас нет планов на эти деньги, инфляция частично снизит доходность вычета.

У типа Б нет альтернатив – получить его можно только через три года после заключения договора. В любом случае, выбор за вами.

Документы для получения инвестиционного вычета

- Договор с брокером или управляющей компанией на открытие инвестиционного счета.

- Банковские документы о зачислении средств на ИИС.

- Справка 2-НДФЛ или другие документы, свидетельствующие о том, что вы платите налог по ставке 13%. Необходима только для оформления вычета типа А.

- Декларация 3-НДФЛ.

- Заявление на предоставление инвестиционного налогового вычета.

Как получить инвестиционный налоговый вычет по ИИС

Вы можете выбрать один из двух вариантов оформления:

Пройти весь путь самостоятельно:

- собрать необходимые документы;

- проверить правильность оформления каждого документа;

- заполнить декларацию 3-НДФЛ;

- передать пакет документов в налоговую инспекцию.

Доверить работу личному налоговому эксперту онлайн-сервиса НДФЛка.ру:

- специалист составит для вас полный перечень документов;

- проверит правильность оформления каждого документа;

- поможет заполнить декларацию 3-НДФЛ (если вы решили сделать это самостоятельно);

- быстро и безошибочно заполнит декларацию 3-НДФЛ (если вы решили поручить это нашему эксперту);

- передаст вам заполненную 3-НДФЛ в электронном виде (если вы хотите самостоятельно отправить декларацию в ИФНС);

- с помощью электронной подписи отправит 3-НДФЛ в вашу налоговую инспекцию (если вы поручите это нашему эксперту);

- останется с вами на связи и будет курировать процесс вплоть до перечисления налогового возврата на ваш расчетный счет.

За какие годы предоставляется инвестиционный налоговый вычет

Декларация 3-НДФЛ заполняется по окончании налогового периода, то есть на следующий год. Если вы получаете инвестиционный вычет за 2022 год, обращайтесь в налоговую инспекцию не ранее 2022 года. Так как законодательно разрешено оформлять вычет по ИИС в течение трех лет, вычет за 2022 год может быть оформлен в 2022, 2023 или 2024 году.

После получения документов ИФНС начнет камеральную проверку. Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После завершения камеральной проверки на ваш счет будут перечислены деньги. По закону на это отводится 30 дней (п. 6 ст. 78 НК РФ).

Инвестиционный вычет по НДФЛ: как получить и в каком размере

Инвестиционный вычет по НДФЛ набирает всё большую популярность среди населения. Это особый тип вычета по НДФЛ. Кто им вправе воспользоваться? Что нужно сделать для получения такой преференции? Разбираем особенности реализации права гражданина на вычет, связанный с ценными бумагами, в нашей финансовой консультации.

Когда у инвестора появляется право на инвестиционный вычет

Инвестиционные налоговые вычеты доступны гражданам, которыепроизводят некоторые действия на фондовом рынке. Как правило, это операции по торговле ценными бумагами или же внесение денег на индивидуальный инвестиционный счет (ИИС).

ВАЖНО! Индивидуальный инвестиционный счет — это специальный счет для осуществления операций на фондовом рынке.

Открывает ИИС для гражданина брокер. Совершать операции с ценными бумагами на нем может как само физлицо, так и управляющая компания. Особенность ИИС — наличие налоговых льгот при его использовании. Он и был придуман для того, чтобы путем снижения налогов простимулировать население заняться инвестициями. Вопрос напрашивается сам собой: по какому налогу применяется инвестиционный налоговый вычет? Раз речь идет о населении, очевидно, что инвестиционный налоговый вычет применяется по НДФЛ.

Отметим, что не любой гражданин имеет право на инвестиционный налоговый вычет. Воспользоваться налоговым вычетом за инвестиции могут только резиденты РФ, а одним из типов вычета — только резиденты, получившие в календарном году доход, облагаемый налогом в размере 13%.

В каком случае у обозначенных лиц появляется право на инвестиционный налоговый вычет по НДФЛ:

- У налоговых резидентов РФ:

- при наличии дохода от манипуляций с ценными бумагами, которыми лицо владело более трех лет;

- при появлении прибыли по операциям, проводимым на ИИС.

- У резидентов, которые получили в календарном году доходы, облагаемые по ставке 13%:

- при пополнении ИИС.

Как получить инвестиционный налоговый вычет, расскажем ниже.

А о том, как рассчитать налог по облигациям в 2022 году, читайте в нашей статье.

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

Какие ценные бумаги могут участвовать в данном виде вычета:

бумаги, допущенные к торгам российского организатора торговли;

инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2022 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000. При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база. Соответственно, налог к уплате — 0 рублей.

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

— финансовый результат от реализации всех ценных бумаг со сроком владения i;

N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом. В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ. 17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет.

Про налогообложение валюты мы писали здесь.

Вычет за внесение средств на ИИС (вычет типа А)

Для двух других вычетов необходимо открыть ИИС. Это можно сделать у того же брокера. Можно иметь параллельно простой брокерский счет и ИИС, а вот иметь одновременно два индивидуальных инвестиционных счета запрещено.

Основное условие получения обоих типов вычета по ИИС — счет должен быть открыт не менее чем на 3 года.

Вычет за внесение средств на ИИС называется вычетом по ИСС типа А. Суть его заключается в том, что на открытый ИИС вносят денежные средства (не более 1 миллиона рублей в год). Вычет равен сумме внесения, но не более 400 тысяч рублей в год. Такой тип вычета можно получать ежегодно. Но если ИИС закрыть ранее трех лет, то полученные переплаты по налогу надо будет вернуть.

Отметим, что для получения вычета закон не прописывает обязательным условием наличие операций с ценными бумагами на ИСС. Однако лучше все-таки совершать куплю-продажу бумаг, иначе налоговая может не предоставить вычет, посчитав, что ИИС открыт не с целью инвестирования, а только с целью получения вычета.

Вычет типа А имеет смысл применять, если у гражданина есть доходы, облагаемые НДФЛ по ставке 13% (как правило, это работа в найме или предпринимательские доходы с применением общей системы налогообложения).

ПРИМЕР: Фомин А. В. в 2019 году открыл ИИС и внес на него 250 тысяч рублей. Также он работает в ООО «Приоритет», где получил 300 тысяч рублей (261 000 на руки + 39 000 НДФЛ, перечисленный налоговым агентом в бюджет). Если применить вычет, то расчет будет следующим: 300 000 (налоговая база) – 250 000 (вычет) = 50 000 рублей — налоговая база с учетом вычета.

50 000 × 13% = 6 500 — НДФЛ к уплате. А налоговый агент уплатил 39 000 рублей. Таким образом, переплата составила 39 000 – 6 500 = 32 500 рублей. Эту сумму Фомин сможет получить на свою карту.

Порядок получения вычета

Вычет типа А налоговый агент не предоставляет, его можно получить только самостоятельно по окончании налогового периода в налоговой. То есть по окончании года, в котором были внесены средства на ИИС, гражданин обращается в налоговый орган с пакетом документов. После рассмотрения бумаг контролирующий орган делает возврат переплаты или отказывает в возврате, если право на него не подтверждено.

Список необходимых документов

В налоговую для самостоятельного получения вычета типа А предоставляют следующий пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента — работодателя;

- документы, подтверждающие право на вычет (договор на открытие ИИС, платежки или чеки о внесении денежных средств на ИИС).

Срок обращения за вычетом типа А — в течение трех лет с года внесения средств на ИИС.

Еще о вычетах по ИИС мы писали в статье.

Вычет по ИИС типа Б

Данный тип вычета также предоставляется при наличии ИИС у физлица. Можно выбрать лишь один тип вычета (А или Б) для получения вычета по одному ИИС. Вычет типа Б равен финансовому результату по операциям, проводимым на счете. То есть очевидно, что для его получения выгодно активно вести инвестиционную деятельность. Расчет финансового результата и вычета аналогичен их расчету для получения вычета при долгосрочном владении бумагами, но в данном случае срок владения акциями не имеет значения.

Если оперировать простыми понятиями, то прибыль, полученная от операций с ценными бумагами по ИСС, вообще не облагается налогом. Но не надо забывать, что внести на ИИС можно только 1 миллион рублей в год.

Порядок получения вычета

Здесь также возможны два пути получения вычета:

- у налогового агента, которым в данном случае является брокер или доверительный управляющий;

- через возврат переплаты налоговым органом.

Список необходимых документов

Для получения вычета типа Б у налогового агента всё равно сначала надо будет обратиться в контролирующий орган. Там выдадут справку о том, что ИИС, по которому гражданин хочет заявить вычет, является для него единственным и что вычеты типа А он по нему не получал.

Далее справку из налоговой и заявление на предоставление вычета передают налоговому агенту, который рассчитывает и переводит финансовый результат инвестору уже с примененным вычетом.

Если человек хочет оформить вычет самостоятельно в налоговой, то он собирает пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие открытие ИИС и совершение операций на нем.

Самостоятельно обращаются за получением вычета в течение трех лет с момента появления права на него.

Подробный разбор всех существующих вычетов по НДФЛ мы делали в нашем материале.

Бланк для получения вычета инвестора в налоговой

О том, как заполнить 3-НДФЛ при продаже акций не через налогового агента, узнайте в готовом решении «КонсультантПлюс». Оформите пробный бесплатный доступ и узнайте алгоритм заполнения.

Остановимся на порядке заполнения и представления декларации по форме 3-НДФЛ для получения инвестиционного вычета.

Повторимся, что сдать вналоговую ее и подтверждающие право на вычет документы можно в течение трех лет с года получения права на вычет.

Способы отправки декларации:

- по почте письмом с описью вложения и уведомлением о получении;

- лично отнести в налоговый орган;

- отправить в налоговую своего представителя, обеспечив его доверенностью;

- через сайт налоговой при наличии регистрации на нем.

- через портал Госуслуг

Бланк декларации за 2022 год представлен в нашей статье.

Образец того, как заполнить в 3-НДФЛ инвестиционный вычет типа А по примеру из нашей статьи скачайте в начале этого материала в разделе «Документы и бланки».

Для заявления вычетов в виде финансового результата от сделок с ценными бумагами заполняют все те же разделы декларации, кроме приложения 5. Вместо него заполняют приложение 8.

Итоги

Оформить инвестиционный налоговый вычет может инвестор — резидент РФ. Различают три типа вычетов. Для двух из них требуется наличие ИИС у физлица. Вычет представляет собой финансовый результат от сделок с ценными бумагам или внесенные на ИИС средства. Для каждого из вычетов существуют определенные ограничения. Обратиться за возвратом переплаты можно в налоговую самостоятельно или оформить вычет через налогового агента — брокера либо управляющего.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.