Налоговый вычет за обучение в автошколе

Но можно получить часть денег от государства, если вы недавно сдавали на права и оплачивали обучение в автошколе. Получить налоговый возврат за обучение в автошколе — ваше право по НК РФ. Даже если вы учились в другом городе, заявить о своем желании оформить вычет вы можете по месту текущего проживания.

Как вернуть из бюджета страны часть своих денег на образование, разберемся в этой статье.

Кто может получить налоговый вычет за обучение в автошколе?

Получить налоговый вычет за автошколу может любой гражданин Российской Федерации, если он:

- официально трудоустроен и имеет определенный вид дохода, с которого платит НДФЛ по ставке 13%;

- оплачивал собственное образование в автошколе по любой форме (очная, заочная, вечерняя);

- оплачивал только очное обучение в автошколе своего ребенка или подопечного в возрасте до 24 лет;

- оплачивал только очное обучение в автошколе своей сестры или брата в возрасте до 24 лет;

- подготовит необходимые документы для оформления (об этом ниже).

Получить налоговый вычет можно не с любого дохода, облагаемого по ставке 13%. Перечень дохода органичен, и часто физлица не знают, могут ли они оформить возврат налога. Если и вы сомневаетесь, спросите эксперта.

Кому не положен налоговый возврат?

Вернуть налог за образовательные услуги не получится если:

- вы — предприниматель на спецрежимах, вам возврат не положен, т.к. вы не отчисляете НДФЛ по ставке 13%;

- вы получали доход только в виде государственного пособия, т.к. НДФЛ с него не удерживается, а значит, вам возвращать нечего;

- вы работаете, но получаете “серую” зарплату в конверте;

- вы — неработающий пенсионер;

- вы — безработный и больше не имеете иного дохода;

- вы оплачивали образовательные услуги в автошколе материнским капиталом;

- вы — нерезидент РФ, возврат могут оформить только резиденты.

Возврат НДФЛ не получится оформить, если вы платили за учебу своего мужа или жены, своих родителей, племянников, внуков и других близких и не очень родственников.

Какую сумму можно вернуть?

Вы можете вернуть 13 процентов от стоимости затрат. Но в этом налоговом вычете есть ряд ограничений по сумме возврата, будьте внимательны:

- Вернуть налог можно с суммы за собственное обучение не превышающей 120 000 рублей в год. В эту сумму, помимо образовательных услуг, входят и затраты на лечение, медицинские услуги, пенсионные взносы и другие суммы по социальным льготам по НДФЛ.

- За учебу детей и подопечных сумма ограничена еще меньше — не более 50 000 рублей в год на каждого ребенка.

Максимальная сумма возврата

Вид образовательных услуг

за собственное образование и оплату образовательных услуг за брата/сестру

за обучение каждого ребенка

Егор в начале 2019 г. вы вместе с братом учились в автошколе. Егор заплатил за себя и за своего брата 130 000 руб. В конце 2019 года сын Егора тоже захотел учиться вождению отец оплатил обучение за сына в размере 55 000 руб. Егор может оформить льготу по НДФЛ за образовательные услуги до конца 2022 г. и получить 22 100 руб. Эта сумма распределяется так:

- 15 600 руб (120 000 *13%), несмотря на то, что Егор заплатил 130 000 руб. действует общее ограничение 120 000 руб.,

- 6 500 руб. (50 000 * 13%), максимальная сумма, с которой можно получить вычет за ребенка равна 50 000 руб.

Важно! Суммы, которые можно получить за собственное образование и образование детей не пересекаются. Исключение, если вы оплачивали курсы в автошколе для себя и для своей сестры (брата) в один год — тогда сумма ограничена только 120 000 руб.

Какие документы нужны, чтобы вернуть деньги за автошколу?

Кому и в каком размере можно оформить возврат денег разобрались, теперь поговорим о том, какие документы нужно собрать, чтобы получить возврат налога за образовательные услуги

Итак, подготовьте и направьте в ИФНС по месту своей регистрации:

- декларацию по форме 3-НДФЛ;

- справку о доходах по форме 2-НДФЛ;

- копию договора с учебным учреждением (с обязательным указанием формы обучения);

- копию лицензии автошколы на оказание образовательных услуг;

- платежные документы, подтверждающие оплату образовательных услуг;

- копию документов подтверждающих родство (при оплате за ребенка, брата или сестру).

Если подаете документы лично, возьмите с собой оригиналы документов для проверки.

Важно! Если вы хотите оформить возврат за обучение в автошколе на ребенка или брата (сестру), оформляйте договор с автошколой на себя, так как именно вы будете получать деньги.

Когда можно оформить возврат подоходного налога за обучение?

Заполнить декларацию и подать документы на налоговый вычет можно не позднее трех календарных лет с того момента, когда вы оплачивали обучение, если в эти годы у вас были расходы и вы платили налог. То есть если вы платили за автошколу в 2019 г., то оформить вычет сможете не позднее 2022 г.

Имейте в виду, что сумма налогового возврата, которую возможно получить от государства по всем социальным вычетам (включая оплату образовательных услуг, медицинских услуг, страхования и пр.) не может превышать 15 600 руб. (120 000 руб. * 13%).

Зубов Д. П. в 2022 г. учился в автошколе за 35 000 рублей, а также лечил зубы за 105 000 руб. Он хочет оформить социальный налоговый вычет в 2022 г.. Общая сумма затрат 140 000 руб, но вычет ему положен только со 120 000, т.к. действует лимит. Зубов Д. П. сможет вернуть только 15 600 руб.

Обратите внимание! До конца 2022 г. нужно успеть подать документы на налоговый возврат за обучение в автошколе в 2019 году.

Частые вопросы

Нет, если тетя оплачивала обучение племянницы, то в этом случае она не может оформить вычет. Согласно Налоговому кодексу, право на вычет имеет родитель, оплативший образовательные услуги за своего ребенка, или брат/сестра при оплате за своего брата/сестру.

Я не работаю, но сдаю квартиру в аренду и с этих денег плачу за свою учебу. Имею ли я право на вычет?

Если с дохода полученного от сдачи квартиры в аренду, вы платите НДФЛ, то вы имеете право вернуть часть налога по расходам на собственное обучение.

Чтобы налоговая не отказала вам в возврате денег, заполняйте декларацию 3-НДФЛ по форме действовавшей в том году, за который вы оформляете вычет (то есть за 2022 г.).

Публикуем только проверенную информацию

Проводит правовой анализ документов, составляет налоговые декларации 3-НДФЛ для физлиц, отслеживает ход камеральной проверки. Оказывает помощь в получении вычета, составлении обращений в ИФНС, консультирует клиентов по вопросам налогообложения доходов физлиц

Как оформить налоговый вычет за обучение в автошколе?

Социальный вычет предусматривает возмещение части расходов, понесенных в процессе обучения. При этом согласно ст. 219 НК РФ указанный вид затрат может быть обусловлен учебой как самого заявителя, так и его детей/подопечных, а также братьев/сестер. Чтобы воспользоваться возмещением расходов не на свое образование, нужно соблюсти ряд условий:

- ребенку/подопечному, брату/сестре не должно быть больше 24 лет;

- форма обучения должна быть очной;

- у обучающего учреждения должна быть лицензия на оказание образовательных услуг.

Если все эти условия выполняются, то отец/мать (опекуны) или брат/сестра ученика могут вернуть налог, в том числе по расходам на услуги автошкол. Но сумма возврата не может превышать 6 500 руб. (50 000 руб. к вычету по НДФЛ х 13%).

Важно! Физлицо может заявить о вычете за обучение ребенка/брата/сестры и за тот год, в котором им исполнилось 24 (письмо Минфина России от 28.08.2012 № 03-04-05/8-1010).

Об особенностях получения вычета за студента, обучающегося на платной основе, см. статью «НДФЛ-вычет можно получить и на студента-“платника”».

Что касается права на возврат НДФЛ при получении физлицом вычета на обучение за себя, то в этом случае ряд ограничений снимается. При наличии дохода, с которого удерживался налог по ставке 13%, достаточно подтвердить, что у учебного заведения есть лицензия. Так что физлицо может осуществить возврат налога независимо от того, сколько ему лет и по какой форме оно обучается — очной или заочной, в том числе на курсах вождения. Максимальная сумма возврата в этом случае — 15 600 руб. (120 000 руб. х 13%).

О том, с каких доходов нельзя удержать НДФЛ, см. статью «Доходы, не подлежащие налогообложению НДФЛ (2014–2015 гг.)».

Какие документы нужны для вычета

Если налогоплательщик получает вычет за детей/брата/сестру, он заполняет форму 3-НДФЛ и прилагает к ней следующий пакет документов:

- справку 2-НДФЛ;

- договор с автошколой;

- подтверждение оплаты;

- справку о форме обучения;

- свидетельства о рождении детей (для вычета на ребенка), братьев/сестер и свое (для вычета за брата/сестру).

Важно! Во избежание споров с налоговыми органами в договоре и платежных поручениях должны фигурировать Ф. И. О. заявителя на вычет (письма Минфина России от 13.09.2013 № 03-04-05/3788, от 28.10.2013 № 03-04-05/45702).

Заявляя на вычет за собственное обучение, физлицо также заполняет 3-НДФЛ и представляет в ИФНС:

- справку 2-НДФЛ;

- договор о прохождении курсов вождения;

- платежки, подтверждающие оплату обучения.

Порядок возмещения НДФЛ с расходов на обучение в автошколе

Указанный пакет документов представляется в налоговые органы после того, как закончится год, в котором были понесены данные расходы. При этом если декларация 3-НДФЛ подается только с целью оформления вычета, срок ее представления, ограниченный 30 апреля, не действует. Документы можно подать в течение всего года.

После получения от заявителя указанных документов ИФНС проводит налоговую проверку в срок до 3 месяцев, по окончании которой в течение 1 месяца выносится решение о возврате / невозможности возврата налога. В случае положительного решения на расчетный счет физлица перечисляется заявленная им сумма вычета.

Итоги

Заплатив за курсы вождения, плательщик НДФЛ может компенсировать часть внесенных за обучение сумм. Вернуть налог можно и с затрат на обучение близких родственников, не достигших 24-летнего возраста. Однако для таких компенсаций необходимо соблюсти порядок документального оформления и обоснования указанных расходов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Налоговые вычеты по расходам на обучение

Кто и когда имеет право на получение налогового вычета при оплате обучения? Какова процедура его получения? На какие тонкости необходимо обратить внимание?

Содержание

Кто имеет право на вычет

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Среди них: стандартные, имущественные, социальные и др. Они позволяют либо уменьшить налогооблагаемую базу (уменьшить размер дохода, с которого взимается налог), либо вернуть часть налога, который был уплачен в бюджет ранее.

Одним из социальных налоговых вычетов является налоговый вычет на обучение. Он предусмотрен пп. 2 п. 1 ст. 219 НК РФ.

Для получения налогового вычета нужно быть плательщиком налога на доходы физических лиц (НДФЛ) по ставке 13% (п. 3 ст. 210, п. 1 ст. 219, п. 1 ст. 224 НК РФ).

Другими словами, если человек не работает, является пенсионером и т.п., то и отчисления НДФЛ по ставке 13% отсутствуют. Соответственно, отсутствует и сумма НДФЛ, которую можно вернуть. В этих случаях заявить вычет будет невозможно.

Также нельзя получить указанный налоговый вычет, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей (пп. 2 п. 1 ст. 219 НК РФ).

Расходы, по которым можно получить налоговый вычет на обучение

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная);

- обучение своих детей в возрасте до 24 лет по очной форме обучения;

- обучение своих опекаемых (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых (подопечных) в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения.

За обучение в каких организациях можно получить вычет

Обучение может производиться в организациях, осуществляющих образовательную деятельность.

К таким организациям относятся:

- образовательные организации и некоммерческие организации, осуществляющие на основании лицензии образовательную деятельность в качестве основного вида деятельности в соответствии с целями, ради достижения которых такие организации созданы (п. 18 ст. 2 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» (далее – Закон об образовании));

- организации, осуществляющие обучение, — юридические лица, осуществляющие на основании лицензии наряду с основной деятельностью образовательную деятельность в качестве дополнительного вида деятельности (п. 19 ст. 2 Закона об образовании).

К организациям, осуществляющим образовательную деятельность, также приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность (п. 20 ст. 2 Закона об образовании).

При этом с учетом положений ч. 1 и 5 ст. 32 Закона об образовании индивидуальный предприниматель осуществляет образовательную деятельность непосредственно или с привлечением педагогических работников. При осуществлении индивидуальным предпринимателем образовательной деятельности с привлечением педагогических работников индивидуальному предпринимателю необходима лицензия на осуществление образовательной деятельности. В случае осуществления индивидуальным предпринимателем образовательной деятельности непосредственно получение лицензии в силу ч. 2 ст. 91 Закона об образовании не требуется.

Социальный налоговый вычет на обучение предоставляется (пп. 2 п. 1 ст. 219 НК РФ):

- при наличии у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной деятельности или при наличии у иностранной организации документа, подтверждающего статус организации, осуществляющей образовательную деятельность,

- либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно. Такими документами могут, в частности, являться свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя и лист записи в ЕГРИП, в котором в качестве основного вида указана образовательная деятельность.

Таким образом, вычет можно получить по расходам на обучение:

- в вузах;

- в детских садах;

- в школах;

- в учреждениях дополнительного образования как взрослых, так и детей (например, курсы повышения квалификации, учебные центры службы занятости, детско-юношеские спортивные школы, музыкальные школы, детские школы искусств и т.п.);

- в других учреждениях.

При этом учреждение может быть не только государственным или муниципальным, но и частным. При соблюдении вышеперечисленных требований услуги может предоставлять и индивидуальный предприниматель.

Письмом Департамента налоговой и таможенной политики Минфина России от 11.01.2018 № 03-04-05/574 разъяснено, что вычет можно получить и занимаясь у репетитора, при условии, что соблюдаются все требования пп. 2 п. 1 ст. 219 НК РФ.

Максимальная сумма вычета

Возврату подлежит не вся сумма расходов, а только уплаченный налог. Например, если оплачено обучение в размере 40 тыс. руб., то возврату подлежит 13% или 5,2 тыс. руб.

При этом законодательством установлены максимальные суммы расходов, с которых можно получить налоговый вычет.

Так, для предоставления налогового вычета на обучение детей (собственных или подопечных) будет учтена максимальная сумма расходов на обучение в размере 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) (пп. 2 п. 1 ст. 219 НК РФ).

Например, при расходах на обучение 100 тыс. руб. в год на ребенка максимальный возврат составит 6,5 тыс. руб. (13% от максимальной допустимой величины расходов 50 тыс. руб.).

Максимальная сумма расходов на собственное обучение либо обучения брата или сестры в совокупности с другими расходами налогоплательщика устанавливается в размере 120 тыс. руб. (п. 2 ст. 219 НК РФ).

К другим расходам налогоплательщика относятся:

- оплата лечения (своего или членов семьи) за исключением дорогостоящего лечения;

- уплата пенсионных взносов по договорам негосударственного пенсионного обеспечения;

- уплата страховых взносов по договорам добровольного пенсионного страхования;

- уплата страховых взносов по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет;

- уплата дополнительных страховых взносов на накопительную пенсию;

- расходы за прохождение независимой оценки своей квалификации.

В случае наличия у налогоплательщика в течение одного налогового периода таких расходов, в общей сумме превышающих 120 тыс. руб., налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

За какой период можно получить вычет

Налоговый вычет предоставляется за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения (пп. 2 п. 1 ст. 219 НК РФ).

Заявить к вычету можно расходы, произведенные в течение трех лет. Перенос на следующие годы остатков вычетов не производится (п. 7 ст. 78, п. 3 ст. 210 НК РФ).

По общему правилу, социальные налоговые вычеты по расходам на обучение предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ).

При подаче заявления в 2022 году возможно заявить вычет по расходам на обучение за 2019, 2022, 2022 годы.

Законодательством также предусмотрена возможность получения вычета по расходам на обучение у работодателя.

Необходимые документы и порядок получения вычета

Согласно Федеральному закону от 20.04.2022 № 100-ФЗ, с 01.01.2022 года оформление налогового вычета на обучение существенно упрощено.

Для получения налогового вычета необходимо предоставить определенные документы.

- При обращении в налоговую инспекцию

Для получения вычета необходимо представить в налоговую инспекцию после окончания календарного года:

- заявление;

- справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- подтверждающие документы.

К подтверждающим расходы на обучение документам относятся, в частности:

- договор с образовательным учреждением на оказание образовательных услуг;

- лицензия на осуществление образовательной деятельности;

- платежные документы, подтверждающие фактические расходы (чеки ККМ, приходно-кассовые ордера, платежные поручения и т.п.).

Следует иметь в виду, что если стоимость обучения увеличилась, необходимо представить документ, подтверждающий увеличение оплаты, например, дополнительное соглашение к договору с указанием стоимости обучения.

В случае оплаты обучения детей, братьев или сестер необходимо дополнительно предоставить:

- справку, подтверждающую очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства (при обучении подопечного);

- документы, подтверждающие родство с братом или сестрой (при обучении брата или сестры).

Если оплата расходов на обучение ребенка была произведена за счет общей собственности супругов, оба супруга могут считаться участвующими в расходах по оплате обучения ребенка. То, что при внесении платежа по договору в платежных документах указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супругов, и, соответственно, оба супруга, если каждый из них является родителем ребенка, могут претендовать на получение социального налогового вычета (письмо Минфина России от 12.10.2018 № 03-04-05/73269)

Супруг, который обучается в организации, осуществляющей образовательную деятельность, при соблюдении установленных условий вправе претендовать на получение социального налогового вычета по расходам на обучение независимо от того, кем из супругов вносились денежные средства и на кого из супругов оформлены документы, подтверждающие фактические расходы. Соответственно супругу, который не обучается в организации, осуществляющей образовательную деятельность, социальный налоговый вычет не представляется (письма Минфина России от 05.07.2018 № 03-04-05/46664, от 10.01.2019 № 03-04-05/270).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

В случае регистрации в «Личном кабинете налогоплательщика» на сайте ФНС России появится возможность подачи заявления и подтверждающих документов в электронном виде.

Для этого следует:

- зарегистрироваться в «Личном кабинете налогоплательщика» на сайте ФНС;

- прикрепить скан-копии необходимых документов;

- направить заявление на возврат, декларацию и подтверждающие документы в электронном виде в налоговую инспекцию.

- При обращении к работодателю

Чтобы получить вычет у работодателя, до завершения календарного года необходимо предварительно подтвердить это право в налоговом органе.

Для этого необходимо:

- подать в налоговую инспекцию по месту жительства заявление на получение уведомления от налогового органа о праве на социальный вычет с приложением подтверждающих это право документов;

- по истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет;

- предоставить выданное уведомление работодателю (п. 2 ст. 219 НК РФ).

Указанное уведомление будет основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Социальный налоговый вычет по расходам на обучение будет предоставляться работодателем начиная с месяца обращения за его получением. В случае если в течение календарного года вычет предоставлен в меньшем размере, чем предусмотрено, налогоплательщик имеет право на его получение через налоговый орган (п. 2 ст. 219 НК РФ).

Пример получения налогового вычета за обучение в вузе

В 2022 году гражданин решил получить второе высшее образование в вузе и заключил договор с образовательной организацией. Ежегодная стоимость обучения составляет 110 тыс. руб., срок обучения – три года.

Поступив в вуз, гражданин сразу оплатил полную стоимость обучения за три года в размере 330 тыс. руб.

В 2022 году гражданин обратился в налоговый орган для получения социального налогового вычета по расходам на обучение. Другие социальные налоговые вычеты гражданин не заявлял.

Поскольку максимальная сумма расходов, по которым можно получить социальный вычет, ограничивается 120 тыс. руб., к возврату подлежит 15,6 тыс. руб. (120 тыс. руб. х 13% = 15,6 тыс. руб.).

Учитывая, что работодатель в 2022 году уплатил с доходов гражданина НДФЛ в размере 46,8 тыс. руб. (30 тыс. руб. х 12 месяцев х 13%), суммы уплаченного НДФЛ было достаточно для получения вычета в полном объеме.

В случае поэтапной оплаты обучения (по 110 тыс. руб. в год) возможно было бы подавать заявление ежегодно (за предыдущий год) или один раз за три предшествующих года.

Поскольку 110 тыс. руб. менее максимальной допустимой суммы расходов 120 тыс. руб., гражданин имел бы право на получение вычета в сумме 14,3 тыс. руб. (110 тыс. руб. х 13% = 14,3 тыс. руб.) ежегодно в течение всех трех лет обучения, что в итоге составило бы 42,9 тыс. руб.

Как получить налоговый вычет за обучение в автошколе

Большинство тех, кто проходит обучение в автошколе, не догадывается о возможности частичного возврата денежных средств, потраченных на обучение. Поговорим о том, кто и как может получить государственный кэшбэк от автошколы.

Содержание

Кто может получить налоговый вычет

Чтобы вернуть часть денег за обучение в автошколе, необходимо иметь постоянную регистрацию и официальное трудоустройство.

Ситуация с ИП обстоит другим образом. Они налог на доходы не платят, соответственно, и налоговый вычет получить не смогут.

Если с собственным обучением мы разобрались, то как быть с обучением третьих лиц? Есть ли возможность, скажем, обучить детей и вернуть часть денег от обучения? Да, но есть один правовой нюанс. Обязательным условием является оформление договора на работающего родителя, который уплачивает налог на доход. Если вы собираетесь обучить своего 18-летнего ребенка, то договор с автошколой оформляйте на себя как на родителя.

Какую сумму удастся вернуть

Налоговый вычет – это 13% от потраченной суммы. Расходы, за которые возвращаются деньги, не должны быть больше 120 000 рублей в год.

Допустим, в течение года вы собираетесь оплатить обучение в автошколе за 40 000 рублей и пройти медицинское обследование за 140 000 рублей. По факту вы потратите 180 000 рублей, но вычет будет оформляться только со 120 000 рублей.

Максимально возможная сумма, с которой вы получите компенсацию за обучение ребенка, – 50 000 рублей. Как правило, обучение в автошколе не превышает эту сумму.

Выполнив расчет, узнаем, какая сумма возврата получится. Как правило, обучение в автошколе стоит 30 000 рублей. Найдем 13% от этой суммы. Сумма возврата составит 3 900 рублей.

Какие документы нужны для получения налогового вычета

Перечень необходимых документов включает в себя:

- паспорт;

- договор с автошколой;

- лицензия автошколы (если автошкола работает без лицензии, ее ученикам не удастся получить налоговый вычет за обучение);

- квитанция, подтверждающая оплату обучения;

- свидетельство о рождении ребенка (при возврате средств за обучение вашего ребенка);

- справка 2-НДФЛ о доходах за год, когда производилась оплата обучения;

- декларация 3-НДФЛ за отчетный период, в течение которого оплачивались услуги автошколы;

- заявление на возврат НДФЛ (с указанием суммы вычета, а также банковских реквизитов счета, на который вы хотели бы получить денежные средства).

Седьмому пункту уделим особое внимание. Декларация 3-НДФЛ – это именно тот документ, в котором отражена информация об уплаченных вами в течение года налогах. Такая декларация позволяет налоговой службе рассчитать положенный вам по закону налоговый вычет, например, за платное обучение. Для получения вычета нужно подать декларацию, заполненную по форме 3-НДФЛ не позднее, чем через три года после получения налогооблагаемых доходов.

Как оформить декларацию 3-НДФЛ

Во-первых, можно воспользоваться услугами налоговой (ФНС) по месту постоянной регистрации лица, на которого будет оформлен вычет. Во-вторых, можно оформить декларацию на месте работы. Для этого обратитесь в отдел бухгалтерии.

Отметим, что окончание обучения в этом году вовсе не является обязательным критерием и в том, и другом случае. Основным условием является факт оплаты обучения из личных средств налогоплательщика.

Средства, которые вы вернете за обучение в автошколе, можно вложить в покупку машины. Как выбрать автомобиль, мы подробно рассказываем в разделе «Покупка автомобиля». А в блоге представляем подробные обзоры и сравнения автомобилей.

Если вы уже определились с моделью, проверьте историю машины по VIN- или госномеру. Подробный отчет отразит следующую информацию:

- попадал ли автомобиль в аварии;

- нуждается ли он в ремонте;

- каков реальный пробег;

- имеет ли дубликат ПТС и ограничения ГИБДД;

- числится ли в угоне или залоге;

- есть ли у неоплаченные штрафы.

Вы узнаете всю правду о понравившемся авто и не купите проблемную машину.

Также мы создали сервис безлимитных проверок авто «Автокод Профи» . Он подходит профессиональным продавцам подержанных автомобилей. «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Перед заключением договора купли-продажи советуем также проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Налоговый вычет за обучение в автошколе

В этой статье речь пойдет о том, каким образом получить налоговый вычет за обучение в автошколе.

Далеко не каждый кандидат в водители знает, что он частично может возместить сумму, потраченную на обучение в автошколе, за счет НДФЛ (налога на доходы физических лиц). Причем вернуть деньги можно не только за собственное обучение, но и за обучение близких родственников.

Для начала хочу обратить Ваше внимание, что вернуть деньги могут только граждане, которые уплачивают налог на доходы (13% от заработной платы). Например, индивидуальные предприниматели подобный налог не уплачивают, поэтому ИП не может получить вычет за обучение в автошколе.

Еще один важный момент. В этой статье будет рассматриваться вычет за обучение в автошколе, однако налоговые вычеты можно получить и за обучение в других образовательных организациях. Все документы при этом оформляются по аналогии.

Как получить налоговый вычет за обучение в автошколе?

Статья 219 налогового кодекса Российской Федерации:

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

.

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, – в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 настоящей статьи, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, – в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).Право на получение указанного социального налогового вычета распространяется на налогоплательщиков, осуществлявших обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиками обучения указанных граждан в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

.

Право на получение указанного социального налогового вычета распространяется также на налогоплательщика – брата (сестру) обучающегося в случаях оплаты налогоплательщиком обучения брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях;

Итак, налоговый вычет можно получить:

- за собственное обучение;

- за обучение детей до 24 лет;

- за обучение подопечных до 24 лет по очной форме обучения;

- за обучение брата/сестры до 24 лет по очной форме обучения.

Поскольку обучение в автошколе в любом случае является очной формой обучения, то возместить деньги можно не только за свое обучение, но и за обучение детей, подопечных и братьев/сестер в возрасте до 24 лет.

С собственным обучением вопросов обычно не возникает. А вот при получении вычета за другого человека следует обратить внимание на заключение договора с автошколой. Этот договор должен быть заключен на имя человека, который впоследствии будет получать вычет.

Например, Вы хотите получить вычет за обучение в автошколе своего ребенка в возрасте 19 лет. В этом случае Вы должны заключить договор с автошколой. В тексте договора должно быть указано, что в автошколе будет учиться ребенок. С подобными договорами проблемы в автошколах обычно не возникают, т.к. данный вычет пользуется популярностью.

Так что о получении социального вычета следует задуматься еще до заключения договора с автошколой.

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

Все официальные автошколы имеют соответствующую лицензию и при необходимости могут сделать копию этого документа.

Обратите внимание, существуют особенности получения вычета, которые не относятся к обучению в автошколе. Однако при получении вычетов за другие виды обучения их нужно учитывать:

Социальный налоговый вычет предоставляется за период обучения указанных лиц в учебном заведении, включая академический отпуск, оформленный в установленном порядке в процессе обучения.

Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей;

Максимальная сумма налога для возврата

Законодательство устанавливает ограничения на максимальную сумму, налоги с которой можно вернуть (пункт 2 статьи 219 НК РФ):

Социальные налоговые вычеты, предусмотренные подпунктами 2 – 6 пункта 1 настоящей статьи (за исключением вычетов в размере расходов на обучение детей налогоплательщика, указанных в подпункте 2 пункта 1 настоящей статьи, и расходов на дорогостоящее лечение, указанных в подпункте 3 пункта 1 настоящей статьи), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за налоговый период.

Вернуть налог можно с суммы, не превышающей 120 000 рублей. В эту сумму кроме затрат на обучение входят также затраты на медицинские услуги, на пенсионные взносы, на независимую оценку квалификации.

Например, если за 2016 года Иванов И.И. прошел обучение в автошколе на сумму 35 000 рублей, а также потратил на свое лечение 100 000 рублей, то налоговый вычет он сможет получить только со 120 000 рублей.

Еще одно ограничение, это максимальная сумма, которую можно потратить на обучение детей и подопечных – 50 000 рублей на каждого ребенка в сумме на обоих родителей. Указанной суммы обычно хватает, чтобы покрыть стоимость обучения в автошколе. А вот если речь идет об обучении в высшем учебном заведении, то пятидесяти тысяч рублей в год может оказаться недостаточно, т.е. налог удастся вернуть не со всей стоимости обучения.

Итак, максимальный размер НДФЛ, который можно вернуть:

| За собственное обучение | 120 000 * 0,13 = 15 600 рублей |

| За обучение каждого ребенка | 50 000 * 0,13 = 6 500 рублей |

Указанная сумма стоит того, чтобы заполнить декларацию 3-НДФЛ и отнести ее в налоговую инспекцию.

Если на обучение в автошколе кандидат в водители затратил 40 000 рублей, то он сможет вернуть в налоговой НДФЛ в размере 5 200 рублей.

Обратите внимание, максимальные суммы вычета за себя и за обучение детей не пересекаются.

Например, если Вы потратили на собственное обучение 120 000 рублей, а на обучение каждого из двух детей по 50 000 рублей, то налог можно вернуть с 220 000 рублей.

Документы для налогового вычета в 2022 году

Документы, которые необходимы для получения вычета за обучение в автошколе:

- Договор с автошколой.

- Лицензия автошколы.

- Документы, подтверждающие оплату обучения (чеки, платежные поручения).

- Документ, подтверждающий родственные связи (свидетельство о рождении, при получении вычета за ребенка).

- Справка 2-НДФЛ (ее следует получить на работе).

- Декларация 3-НДФЛ (о ее заполнении речь пойдет ниже).

- Заявление на возврат НДФЛ (рассмотрено ниже).

Заполнение декларации 3 НДФЛ на вычет за обучение

Заполнение налоговой декларации подробно рассмотрено в отдельной статье. Ниже подробно будут рассмотрены только те вкладки программы, которые нужно заполнять при получении вычета за обучение.

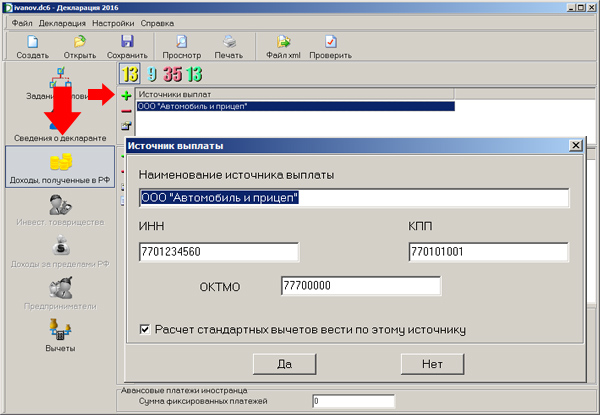

1. Установите программу “Декларация”.

Примечание. Используйте программу, в названии которой указан год, за который подается декларация. Если Вы подаете декларацию за 2022 год, то нужно скачать программу “Декларация 2022” с сайта налоговой.

2. Заполните вкладки “Задание условий” и “Сведения о декларанте”.

3. На вкладке “Доходы, полученные в РФ”, следует ввести информацию о заработной плате в соответствии со справкой 2-НДФЛ.

Сначала нужно добавить данные об организации, в которой Вы работаете. Для этого нужно нажать на зеленый плюс в верхней части окна:

В открывшемся окне следует заполнить поля в соответствии со справкой 2-НДФЛ, после чего нажать на кнопку “Да”.

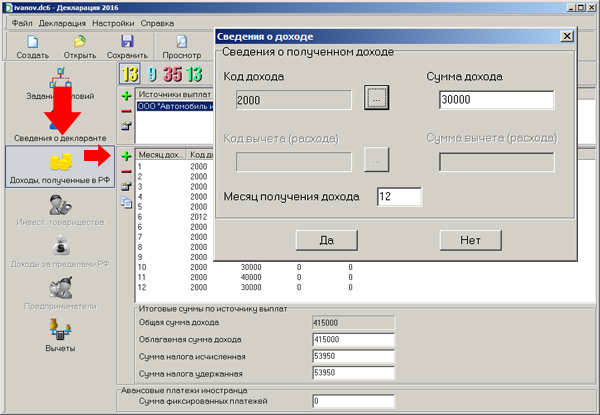

После этого нужно добавить сведения о всех выплатах за предшествующий год. Для этого нужно нажать на зеленый плюс в нижней части окна:

Все поля заполняются в соответствии со справкой 2-НДФЛ. Операцию следует повторить для всех доходов (заработной платы за каждый месяц, отпускных, больничных и других выплат).

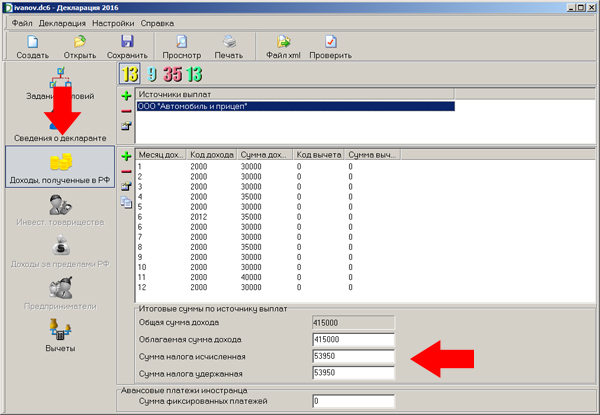

В завершение нужно заполнить нижнюю часть вкладки (также на основании справки 2-НДФЛ):

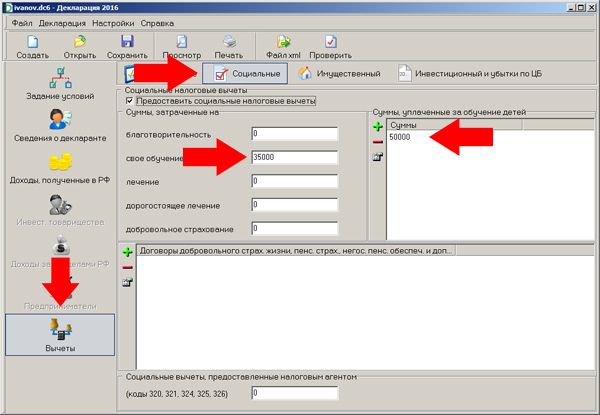

4. Перейдите на вкладку “Вычеты” и в верхней части окна нажмите на кнопку “Социальные”:

Если Вы хотите получить вычет за собственное обучение в автошколе, то следует заполнить поле “свое обучение”. В это поле нужно внести полную сумму, потраченную на учебу, даже если она превышает 120 000 рублей. При формировании декларации цифра будет автоматически приведена к нужному виду.

Если Вы хотите получить вычет за обучение ребенка в автошколе, то нужно нажать на зеленый плюс в правой части окна и ввести стоимость обучения в открывшемся окне. Здесь также нужно вводить полную стоимость обучения, даже если она превышает лимит в 50 000 рублей.

В примере выше на собственное обучение в автошколе было потрачено 35 000 рублей, а на обучение ребенка в автошколе – 50 000 рублей.

5. Сохраните декларацию (кнопка “Сохранить” в верхней части экрана), после чего распечатайте ее. Ниже Вы можете скачать образец декларации по форме 3-НДФЛ для получения налогового вычета за обучение:

6. Часть декларации нужно заполнить от руки. А именно, в нижней части первого листа нужно заполнить поле “с приложением подтверждающих документов или их копий на . листах”. В этом поле следует написать количество документов, прилагаемых к декларации.

Кроме того, на всех страницах нужно поставить текущую дату и свою подпись.

Заполнение заявления на возврат НДФЛ

Для начала предлагаю Вам скачать бланк и образец заявления:

Заявление на возврат НДФЛ заполняется следующим образом:

1. Укажите в шапке наименование налоговой инспекции, в которую Вы подаете заявление. Узнать точное наименование можно на сайте налоговой инспекции. Данный вопрос подробно рассматривался в этой статье.

2. Укажите в шапке собственные ФИО, ИНН и адрес. Эти данные можно взять с первой страницы сформированной ранее налоговой декларации.

3. В тексте заявления укажите номер статьи (78), впишите слово “уплаченную”, а также название дохода (налог на доходы физических лиц за 2016 год).

4. Заполните поля КБК и ОКТМО. Эти значения можно взять на втором листе налоговой декларации (поля 020 и 030).

5. Внесите в заявление сумму, подлежащую возврату. Она также приведена на втором листе декларации (поле 050).

6. В нижней части декларации нужно указать данные банковского счета, на который налоговая вернет Вам деньги. Например, если у Вас есть банковская карта, то Вы можете получить реквизиты счета в ближайшем отделении Вашего банка.

7. В нижней части заявления поставьте дату и подпись.

После этого у Вас на руках оказались все документы, необходимые для получения вычета за обучение в автошколе. Осталось лишь подать их в налоговую инспекцию и дождаться возврата налога.

Если Вы не хотите идти в налоговую, то декларацию можно подать в режиме онлайн:

Срок давности возврата налога за обучение

Срок подачи налоговой декларации за предшествующий год – 30 апреля (статья 229 Налогового кодекса Российской Федерации):

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

Однако до 30 апреля декларацию нужно подать лишь в том случае, если в предшествующем году Вы получили доходы, за которые обязаны отчитаться.

Например, если в 2016 году Вы продали автомобиль (получили доходы) и в этом же году Вы оплатили обучение ребенка в автошколе, то декларацию обязательно нужно подать до 30 апреля 2017 года.

В том случае, если Вы не имели дополнительных доходов за прошлый год, декларацию на получение вычета можно подать и позже (статья 78 Налогового Кодекса РФ):

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Т.е. подать документы на возврат налога можно в течение 3-х лет.

Например, в 2018 году можно получить вычет за обучение в автошколе, которое было пройдено в 2017, 2016 или 2015 году.

Удачи на дорогах!

эксперт по автомобильному законодательству России. Более 11 лет занимается изучением автомобильных нормативных документов и консультациями водителей. Автор аналитических статей и обучающих курсов. Руководитель проекта ПДД Мастер (pddmaster.ru).

Как получить вычет за обучение в 2022 году

Что такое налоговый вычет по НДФЛ за обучение и как его получить в 2022 году? Кому закон позволяет воспользоваться данной преференцией? Сколько вернут денег и какие документы надо для этого собрать? Разбираемся подробно с вопросом возмещения социального налогового вычета на обучение в 2022 году, в том числе в декларации 3-НДФЛ.

Кто имеет право на социальный вычет за образование

Любое физическое лицо при получении дохода обязано уплачивать в госбюджет налог с этого дохода. Для физлиц таковым выступает налог на доходы физических лиц – НДФЛ. Государство предоставляет своим гражданам различные льготы в части уплаты налогов. Одной из таких льгот по НДФЛ служит право на получение социального вычета на обучение (ст. 219 НК РФ).

Стоит учесть, что не для каждого вида дохода ставки НДФЛ едины. Основная ставка НДФЛ – 13%. Но есть и другие:

- 30% – для нерезидентов;

- 15% – для доходов свыше 5 млн рублей;

- 35% – для доходов в виде выигрышей и прочее.

Таким образом, если вы в одном налоговом периоде (календарном году) получали доходы, облагаемые по ставке 13%, и платно обучались, то имеете право на получение вычета на обучение.

Также есть право на вычет, если облагаемый доход получали вы, а обучение проходил ваш ребенок (подопечный), брат или сестра. При этом платили за обучение так же вы.

Обобщим на схеме, кто имеет право на социальный вычет на обучение, а кто – нет.

Суть вычета по НДФЛ

В чем заключается смысл вычета по НДФЛ? Вычетов по НДФЛ несколько видов, но суть их применения едина.

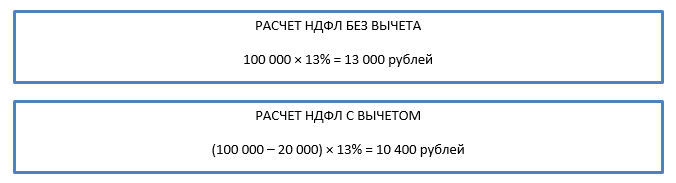

НДФЛ рассчитывают как процент от налоговой базы. А вычет – это сумма, на которую можно уменьшить налоговую базу.

Рассмотрим на примере. Путь доход за год составил 100 000 рублей. Вычет – 20 000 рублей. Каков будет налог без применения вычета и с применением вычета?

Таким образом, при применении вычета НДФЛ становится меньше. Если расчет налоговой базы за год был сделан без учета вычета, то НДФЛ переплачен, а переплату можно вернуть.

Следующий вопрос, какой размер налогового вычета можно применить.

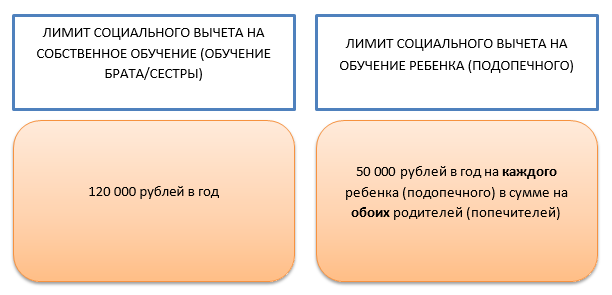

Лимит по размеру социального вычета на обучение

Вычет равен размеру фактически произведенных затрат на обучение (подп. 2 п. 1 ст. 219 НК РФ). Данная сумма должна быть уплачена в течение налогового периода (календарного года). Однако для нее есть лимит. Причем различают 2 вида лимита:

Таким образом, максимально от применения социального вычета можно вернуть переплату по НДФЛ в размере: 120 000 × 13% = 15 600 рублей.

Повторим, что помимо вычета на обучение есть еще вычет на лечение, на пенсионные взносы и прочие виды социального вычета. Лимит в размере 120 000 рублей действует суммарно по всем социальным вычетам (кроме дорогостоящего лечения и обучения детей).

Если вдруг налоговая база по НДФЛ за год меньше размера вычета, то налог к уплате за год равен 0, а остаток не переносится на следующий налоговый период (календарный год).

Каким образом можно вернуть переплаченный НДФЛ с учетом вычета за обучение?

Способы возврата НДФЛ – применения вычета

Итак, без применения вычета получается переплата НДФЛ в бюджет. Каким же образом можно вернуть указанную переплату? Есть 2 пути получения вычета:

- через работодателя – налогового агента,

- самостоятельно.

Работодатель выплачивает зарплату и ежемесячно удерживает из нее НДФЛ и перечисляет его в бюджет. Если получать вычет через работодателя, он будет ежемесячно уменьшать налоговую базу на вычет. Соответственно, уменьшать НДФЛ к уплате в бюджет. И по факту вы будете получать на руки бОльшую сумму.

Во втором случае работодатель исчисляет НДФЛ без учета вычета, поэтому получается переплата НДФЛ. По окончании налогового периода вы самостоятельно обращаетесь в налоговую, подтверждаете своё право на вычет, и налоговая возвращает сумму переплаты по НДФЛ.

Таким образом, можно получать вычет НДФЛ постепенно в течение года через работодателя либо единовременно целиком в следующем налоговом периоде.

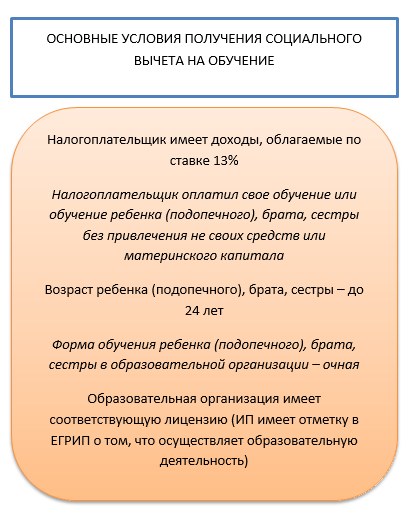

Необходимые условия возврата НДФЛ за обучение

Некоторые важные условия мы уже приводили. Добавим еще несколько и обобщим все важные нюансы получения вычета на обучение.

Одно из основных условий получения налогового вычета на обучение – наличие соответствующей лицензии у образовательной организации или же записи в ЕГРИП о том, что индивидуальный предприниматель занимается образовательной деятельностью (т. к. ИП, занимающиеся образованием без привлечения сторонних лиц, имеют право не получать лицензию).

Вынесем основные условия получения вычета на обучение на схему:

2022 год был ознаменован пандемией коронавируса, в связи с которой все учебные заведения перешли на дистанционный режим обучения. Можно ли считать дистант очной формой и получить вычет за такое обучение ребенка?

Да, можно, так как очная и заочная формы обучения различаются форматом общения ученик-учитель. При дистанционке очный формат не прекращался, он лишь перешел в иную форму – онлайн.

Порядок получения вычета

Как уже говорилось, есть 2 способа применить социальный налоговый вычет. Рассмотрим порядок его получения для каждого способа.

ВЫЧЕТ У РАБОТОДАТЕЛЯ

Для получения вычета на обучение у работодателя вы должны подтвердить свое право на него в налоговом органе и лишь потом обращаться к работодателю. Представим алгоритм действий в таблице.

ДЕЙСТВИЯ

РЕЗУЛЬТАТ

2. Договор с образовательным учреждением.

4. Документы, подтверждающие оплату денежными средствами налогоплательщика.

Для получения вычета на обучение детей и брата/сестры дополнительно нужны:

- документ, подтверждающий родство/опеку (попечительство);

- документ, подтверждающий очную форму обучения.

Если работодатель не стал применять вычет, ему придется пересчитать налог и вернуть излишне удержанный.

Если работодатель не успел включить всю положенную сумму вычета в расчет налоговой базы (например, налогоплательщик обратился к нему в конце года), то перенести неиспользованную часть на следующий год нельзя, но можно вернуть неиспользованный остаток, самостоятельно обратившись в налоговую.

САМОСТОЯТЕЛЬНОЕ ПОЛУЧЕНИЕ ВЫЧЕТА

Если налогоплательщик не обращался к работодателю за применением вычета на обучение, он может вернуть переплату по налогу самостоятельно. Алгоритм действий представим в таблице.

ДЕЙСТВИЯ

РЕЗУЛЬТАТ

2. Справки о доходах физлица (2-НДФЛ).

3. Договор с образовательным учреждением.

5. Документы, подтверждающие оплату денежными средствами налогоплательщика.

Для получения вычета на обучение детей и брата/сестры дополнительно нужны:

- документ, подтверждающий родство/опеку (попечительство);

- документ, подтверждающий очную форму обучения.

Если пропустили срок подачи декларации 3-НДФЛ на получение вычета за обучение, можете это сделать за 3 предыдущих года. Например, если у вас в 2018 году выполнялись все условия для получения вычета, но вы по каким-либо причинам его не использовали, то в 2022 году еще можете это сделать. А вот получить вычет за 2017 год уже поздно.

Если в году обучения не было доходов, облагаемых по ставке 13%, а позже они появились, это не значит, что можете уменьшить налог за более поздние периоды на вычет по обучению, прошедшему в предшествующих налоговых периодах. Доходы и обучение должны быть в пределах одного налогового периода (календарного года).

Далее рассмотрим подробнее порядок заполнения декларации 3-НДФЛ для получения социального вычета на обучение в 2022 году.

Как заполнить и сдать 3-НДФЛ для возврата за обучение

Наиболее удобный и быстрый способ рассказать налоговой о своем праве на вычет – заполнить декларацию онлайн на сайте ФНС:

- там гарантировано будет последний актуальный бланк декларации (а меняются они ежегодно);

- автоматически подтягиваются данные справок 2-НДФЛ (их не нужно брать у работодателя);

- программа выдает только необходимые для заполнения поля (в бумажной декларации 3-НДФЛ масса разделов, которые просто не нужны для получения вычета).

СРОК ДЛЯ ПОДАЧИ ДЕКЛАРАЦИИ

Если не декларируете свои доходы, а заполняете 3-НДФЛ лишь для получения вычетов, то жестких сроков для ее сдачи нет. Можете сделать это в течение последующих трех лет после года возникновения права на вычет.

КАК СДАТЬ ДЕКЛАРАЦИЮ

Как уже говорилось, сдать 3-НДФЛ для получения вычета можно как лично на бумаге (заполнить бланк ручкой на бумаге или распечатать заполненную версию из программы):

- посетив налоговую;

- в МФЦ,

- отправив документы по почте.

Так и в электронном виде – через личный кабинет на сайте ФНС, что будет быстрее и проще.

ЗАПОЛНЕНИЕ 3-НДФЛ С ВЫЧЕТОМ НА ОБУЧЕНИЕ

Если всё же решили заполнять бланк на бумаге, можете скачать форму, используемую в 2022 году для отчета за 2022-й, здесь:

Напомним: за 2019 и 2018 годы применялись отличные от представленного бланки. Если сдаете данные за несколько лет, за каждый год нужно применять форму 3-НДФЛ, действующую именно для этого года.

У нас дана декларация 3-НДФЛ в полном составе. Какие листы использовать и как их заполнять для получения вычета на обучение, рассмотрим ниже. Допустим, что никаких иных вычетов и дополнительных доходов при этом не заявлено.

Вот листы, обязательные для заполнения для получения вычета на обучение.

ЛИСТ

КОММЕНТАРИИ ПО ЗАПОЛНЕНИЮ

Первичную декларацию подают с номером корректировки «0–». Все последующие – это корректировки. Их нумеруют по порядку: «1–», «2–» и так далее.

Строка 010 – «2 – возврат из бюджета»

Строка 020 – КБК НДФЛ 182 1 01 02 010 01 1000 110

Строка 030 – указывают тот ОКТМО, по которому прошла уплата излишка НДФЛ (ОКТМО налогового агента можно найти в справке 2-НДФЛ). Если их несколько, то заполняют несколько блоков строк 010 – 050

Строка 040 – не заполняют

Здесь заполняют только вторую часть «о возврате». Первая часть «о зачете» оставляют пустой.

Строка 095 – порядковый номер заявления

данные для строк 100 (сумма возврата), 110 (КБК), 120 (ОКТМО) – берут из соответствующих строк раздела 1

Строка 130 – ГД.00.2020

Строка 002 – «3 – иное»

Строка 010 – содержит общую сумму доходов суммарно из всех справок 2-НДФЛ

Строка 020 – заполняют, если заполнено Приложение 4

Строка 030 = строка 010 – строка 020

Строка 040 = сумма всех вычетов (стр. 200 Приложения 5)

Строка 060 = строка 030 – строка 040

Строка 070 = строка 060 × 13%

Строка 080 = сумма налога, удержанная работодателем (берут из справок 2-НДФЛ)

Если было несколько источников дохода, заполняют несколько разделов приложения.

Раздел 1. Работодатели – налоговые агенты обычно предоставляют стандартные налоговые вычеты на детей. Данные о предоставленных работодателем стандартных вычетах указаны в справке о доходах (2-НДФЛ). Их следует перенести в строку 070. Если не дозаявляете другие стандартные вычеты, то строка 080 = строке 070.

Раздел 2. В строке 100 отражают затраты на обучение детей (подопечных), но не более 50 000 рублей на каждого ребенка (т. е., если обучающихся детей двое, ставят не более 100 000 руб. и т. д.). Необходимо помнить, что вычет суммарный на обоих родителей.

Строка 120 = строка 100

Раздел 3. В строку 130 вносят сумму оплаты за свое обучение (брата, сестры), но не более 120 000 (напоминаем, что ограничение в 120 000 рублей действует на всю сумму социальных вычетов, указанных в этом разделе).

Строка 180 = строка 130 (при условии отсутствия иных вычетов)

В строке 181 указывают социальные вычеты, которые предоставил налоговый агент (например, если декларацию заполняют при дозаявлении социального вычета на обучение, когда часть из него предоставил налоговый агент – работодатель). Если за вычетом к работодателю и не обращались, эту строку не заполняют.

Строка 190 = строка 181 + строка 130

Теперь разберем образец заполнения декларации 3-НДФЛ на примере.

2. Кроме того, Казеева имеет право на получение социального вычета на обучение своего ребенка и свое обучение: 10 000 + 50 000 = 60 000. Данные вычеты можно применять в полном размере, так как они не превышают установленных лимитов (на прочие вычеты Казеева прав не имеет в данном налоговом периоде). Социальные вычеты на обучение Казеева у работодателя не заявляла, поэтому будет получать их самостоятельно в налоговой в 2022 году.

Образец заполненной на основании примера декларации 3-НДФЛ на образовательный вычет в 2022 году смотрите ниже:

Напоминаем, что пустые листы декларации распечатывать, нумеровать и предоставлять не надо.

Если заполняете бумажный бланк 3-НДФЛ от руки или используете средства MS Office, нужно дополнительно соблюдать некоторые моменты. О них мы рассказывали в статье «Как заполнить декларацию на бумаге: правила».

Подводим итоги

Социальный налоговый вычет на обучение можно получить, если было оплачено собственное обучение, обучение детей, брата/сестры. В тот же год должен быть доход, облагаемый НДФЛ по ставке 13%. Получить вычет можно или у работодателя в течение текущего налогового периода, или самостоятельно в налоговой в течение 3-х лет после окончания налогового периода.