Как отразить в 6-НДФЛ выплаты при увольнении

Расчет при увольнении в 6-НДФЛ — это отражение в отчете выплат работнику при расторжении трудового договора с ним.

Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 марта следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

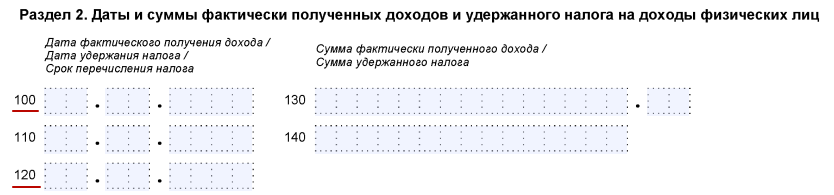

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и суммах фактического получения доходов, удержания и перечисления налога.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Какие выплаты отражаем в отчете

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Инструкция по заполнению 6-НДФЛ

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2022 увольняется работник. Ему начислены:

- зарплата за май — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Пример заполнения 6-НДФЛ при увольнении сотрудника

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.06.2020.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

Образец заполнения 6-НДФЛ при увольнении в последний рабочий день квартала

Образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что работнику выплачена 12.05.2022 зарплата не только за май, но и за апрель в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за апрель;

- во втором — окончательный расчет.

6-НДФЛ при увольнении сотрудника в середине месяца с выплатой зарплаты за прошлый месяц

Отражаем увольнение, если отпуск отгулян авансом

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Отражаем выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это то, как отразить в 6-НДФЛ выплату дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 мая выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Как правильно отразить выплаты при увольнении в 6-НДФЛ?

6-НДФЛ при увольнении — порядок его заполнения несколько отличается от отражения в расчете просто зарплаты. Ведь обложение налогом выплат уходящему работнику имеет свою специфику. Рассмотрим, какие моменты могут вызывать вопросы при заполнении 6-НДФЛ в данной ситуации.

Гарантии трудового законодательства при увольнении

Положения ст. 140 ТК РФ предписывают осуществлять выплату всех полагающихся сотруднику сумм (в т. ч. заработка, компенсации за неиспользованный отпуск, выходных пособий и др. сумм) в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

По личному заявлению сотрудник может отгулять не использованный им отпуск и только потом уволиться. В этом случае последний день отпуска и является днем увольнения (ст. 84.1 и 127 ТК РФ).

Что надо знать о неиспользованном отпуске, чтобы не получить в последний момент отказ работодателя, можно прочитать в статье «Как правильно оформить отпуск с последующим увольнением?».

В последнем варианте нормы расчета с сотрудником несколько иные. Так, в ситуации с отпуском и следующим за ним увольнением финальный расчет должен быть произведен до ухода сотрудника в отпуск, т. е. в последний рабочий день перед ним (поскольку после окончания отпуска стороны уже не будут связаны никакими отношениями). Этой позиции придерживаются в Роструде (письмо от 24.12.2007 № 5277-6-1). Аналогичный вывод содержит определение КС РФ от 25.01.2007 № 131-О. Исключение составляет оплата самого отпуска, которую следует произвести в обычном порядке: не позднее чем за 3 дня до его начала.

Важно учесть! Рекомендация от “КонсультантПлюс”:

За несвоевременный расчет с работником при увольнении предусмотрена, в частности, административная, материальная и даже уголовная ответственность. О том, в каких конкретно случаях к какому виду ответственности могут привлечь, смотрите в К+, получив пробный демо-доступ к системе. Это бесплатно.

Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

С отчетности за 1 квартал 2022 года форма обновлена приказом ФНС России от 15.10.2022 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2022 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Кроме того, обновленная форма также скорректирована. Годовой расчет надо сдавать на бланке в редакции приказа ФНС России от 28.09.2022 № ЕД-7-11/845@. Подробнее об этом читайте в нашей статье.

Воспользуйтесь образцом 6-НДФЛ за 2022 год, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Действующий бланк 6-НДФЛ можно скачать здесь.

Для того чтобы не запутаться в сроках исполнения обязанностей налогового агента при многочисленных видах выплат доходов сотрудникам и безошибочно заполнить форму, бухгалтер должен отлично ориентироваться в НК, а именно в части, посвященной НДФЛ (далее — налог на доходы ф/л).

Постараемся сформировать шпаргалку по срокам удержания и перечисления налога на доходы ф/л для наиболее распространенных случаев.

Таблица соответствия дохода моменту возникновения обязательств перед бюджетом

Доход полученный

Дата получения дохода

(ст. 223, 217 НК РФ)

Крайний срок перечисления налога на доходы ф/л

(п. 6 ст. 226, 226.1 НК РФ)

В виде оплаты труда:

- заработок, начисленный по трудовому контракту;

- регулярные премии по итогам работы (см. письмо ФНС России от 24.01.2017 № БС-4-11/1139@)

Последний день месяца

Не позже дня, следующего за днем выплаты дохода

В денежной форме:

- материальная помощь (кроме особо оговоренных в п. 8 ст. 217 НК РФ случаев);

- разовые премии (письмо ФНС России от 08.06.2016 № БС-4-11/10169@).

День выплаты дохода (в т. ч. на счет сотрудника в банке или по его распоряжению на счета других лиц)

В денежной форме:

- отпускные, пособия по б/листу

Последнее число месяца, в котором была осуществлена выплата

При прекращении трудового контракта до окончания месяца, в т. ч.:

- заработок за месяц увольнения;

- компенсация неиспользованного отпуска;

- суммы выходного пособия и среднего заработка за 2-й и 3-й месяцы после увольнения, превышающие необлагаемый лимит

Последний день работы сотрудника

Не позже дня, следующего за днем выплаты дохода (Налоговый кодекс не содержит особого порядка для данной разновидности выплат, поэтому применяется общий принцип)

ВАЖНО! В стр. 021 отражается дата, не позже которой налоговым агентом должна быть исполнена обязанность по перечислению суммы налога в соответствии с НК РФ, а не дата фактического перечисления налога. Причем если конечная дата перечисления налога на доходы ф/л приходится на выходной или праздничный день, то она переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Об особенностях перечисления налога также читайте в этой статье.

Доходы, полностью освобождаемые от налогообложения, в расчете по форме 6-НДФЛ не отражаются.

Вот, собственно, и все основные правила для заполнения 6-НДФЛ.

Как отразить в 6-НДФЛ выплаты уволенному сотруднику

Теперь поговорим о том, как отразить в 6-НДФЛ увольнение сотрудника. При этом усложним ситуацию получением сотрудником не только зарплатных, но и других выплат, положенных при увольнении, в т.ч. выходного пособия и среднего заработка за 2-й и 3-й месяцы после увольнения, превышающих необлагаемый лимит.

Обратите внимание! Случаи выплаты именно выходного пособия строго ограничены ТК РФ. В нашем материале под термином «выходное пособие» мы обощаем любые компенсации при увольнении, в т.ч. при увольнении по соглашению сторон.

Разъяснений о различиях в принципах отражения в форме 6-НДФЛ сумм, причитающихся сотруднику при увольнении, относимых к оплате труда, а также иных доходов, нет.

Если буквально следовать нормам законодательства, датой фактического получения дохода является:

- последний день работы, если речь идет о зарплатных выплатах при увольнении;

- день выплаты дохода — для иных доходов, полученных в денежной форме при увольнении.

Для каждого вида выплат в разделе 1 заполняется свой блок.

С этим определились. Теперь разберемся с необлагаемыми суммами.

Суммы выходного пособия и ср. заработка за 2-й и 3-й месяцы после увольнения, не превышающие в целом 3-кратный размер среднемесячного заработка (6-кратный для работников северных регионов), не облагаются налогом на доходы ф/л (абз. 8 п. 3 ст. 217 НК РФ). Поскольку кодов вычетов для этих необлагаемых сумм в приказе № ММВ-7-11/387@ нет, в расчет попадет только сумма превышения выплаты над необлагаемой частью.

Таким образом, в расчете отражаются:

- зарплата,

- компенсация неиспользованного отпуска,

- выходное пособие и ср. заработок, превышающие лимит.

Заполнение 6-НДФЛ при увольнении (пример)

Рассмотрим на конкретном примере занесение информации в расчет при получении работником наиболее возможных увольнительных выплат.

Сотрудник ушел в отпуск с 14.01.2022 по 27.01.2022. Накануне отпуска он написал заявление об увольнении с 28.01.2022. Ему положены в том числе отпускные в размере 20 000 руб. и выходное пособие в сумме 23 000 руб. (превышающее необлагаемый лимит). Отпускные были получены сотрудником 11.01.2022, на следующий день был перечислен налог на доходы ф/л с них. Выходное пособие было выдано только 28.01.2022. Следующий день, т. е. 29.01.2022 выпал на нерабочую субботу, а значит срок уплаты налога перенесен на 31.01.2022. В этот день и был оплачен в полном объеме налог на доходы ф/л.

Компенсация за отпуск этому работнику не полагается, поэтому в данном примере расчета 6-НДФЛ ее не будет. Но разъяснения по этому вопросу вы можете найти в статье «Форма 6-НДФЛ – компенсация за неиспользованный отпуск».

Инструкция: оформляем 6-НДФЛ при увольнении

6-НДФЛ при увольнении — это отчет, который заполняется, если трудовой договор с работником расторгнут. Для этой ситуации разработан отдельный алгоритм. Большинство вопросов по оформлению возникает, если сотрудник уходит в середине месяца.

6-НДФЛ: правила для налоговой отчетности

Налоговые агенты, то есть фирмы и бизнесмены, выплачивающие доходы в пользу российских граждан, обязаны предоставлять в ИФНС отдельный формуляр. Отчетность раскрывает сведения об общих суммах начислений зарплаты и прочих доходов, сроки и суммы подоходного налога, исчисленного с выплат. Статья 230 НК РФ устанавливает единые сроки для предоставления отчета в ФНС.

Сдавать 6-НДФЛ нужно:

- ежеквартально, не позднее последнего дня месяца, который следует за отчетными периодами: 1 кварталом, полугодием и 9 месяцев;

- ежегодно, не позднее 1 апреля года, следующего за налоговым периодом.

Если организация имеет обособленные структурные подразделения, то придется заполнить отдельный расчет. Но требование актуально только для тех ОП и филиалов, в которых производится самостоятельное начисление зарплаты и перечисление подоходного налога в бюджет. Если зарплату выплачивает головной офис, то и отчетность подается от его имени.

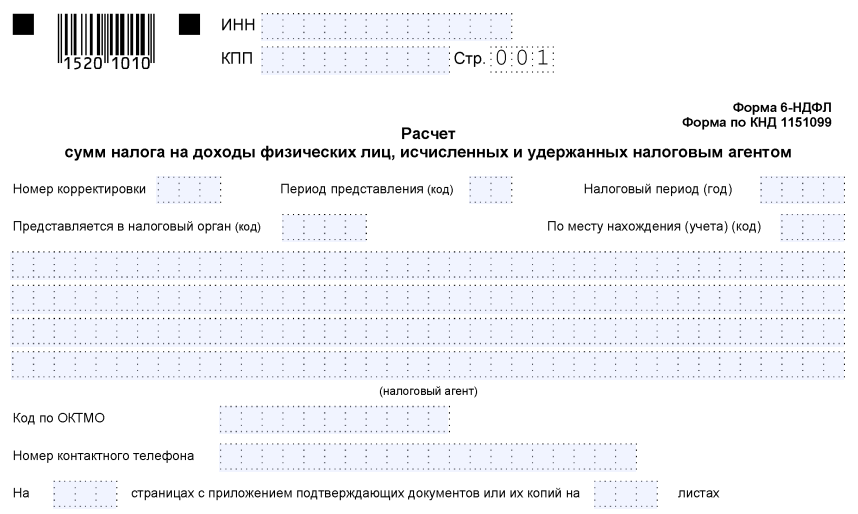

Формуляр отчета закреплен Приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Бланк представляет собой титульник, обязательный к заполнению. И два обособленных раздела, раскрывающих сведения о доходных начислениях и суммах исчисленного НДФЛ. Компенсация и окончательный расчет при увольнении в 6-НДФЛ следует отражать в соответствии с рекомендациями ФНС. Как правильно заполнить форму, зависит от срока перечисления и состава выплат в пользу уволенного.

Выплаты в пользу уволенного и НДФЛ

Структура окончательного расчета с сотрудником напрямую зависит от причины увольнения. В стандартном порядке работодатель обязан выплатить:

- заработную плату за отработанное время в месяце, на который пришлось увольнение, за минусом уже выплаченного аванса, если такой имеется;

- компенсацию отпускных при увольнении. Оплачивают все дни неиспользованного отдыха, как основного, так и дополнительных дней, причитающихся сотруднику.

Остальные выплаты зависят от оснований расторжения трудового договора. Например, при сокращении штата или ликвидации компании уволенному полагается выходное пособие. А при увольнении главбуха или руководителя некоторым полагается «золотой парашют».

Независимо от причин увольнения расчеты с сотрудником следует произвести в его последний рабочий день. А подоходный сбор, который удержан с причитающихся выплат, следует уплатить в бюджет не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Заполняем отчет при увольнении

По ТК РФ работодатель обязан произвести полный расчет увольняемого в его последний рабочий день. Этот день считают днем фактического получения дохода, поэтому 6-НДФЛ при увольнении сотрудника в середине месяца заполняется с отклонениями от общих правил. В расчет включите не все суммы, выплаченные работнику, а только по перечню:

- зарплата и прочие вознаграждения за труд;

- компенсация неиспользованного отпуска;

- сумма выходного пособия, превышающая трехмесячный средний заработок;

- сумма выходного пособия, превышающая шестимесячный средний заработок, для работников Крайнего Севера и территорий, приравненных к ним.

А вот суммы выходного пособия, которые укладываются в заявленные нормативы, в 6-НДФЛ отражать не следует. Вот пример, как отразить увольнение в 6-НДФЛ: не включайте выходное пособие при увольнении по соглашению сторон, если размер выплаты не превысил трехмесячный средний заработок сотрудника. Или шестимесячный — для северян. Сумму превышения обложите подоходным налогом и отразите в расчете.

Инструкция по заполнению отчета

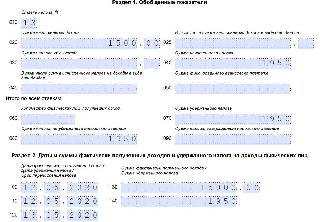

Разберем такой пример заполнения 6-НДФЛ при увольнении сотрудника. Допустим, сотрудник фирмы увольняется 12 июля. Это середина месяца. В пользу сотрудника были произведены следующие расчеты:

- зарплата — 10 000 руб.;

- компенсация отпускных — 5000 руб.;

- удержанная сумма НДФЛ — 1950 руб.

Для таких условий инструкция, как заполнить 6-НДФЛ при увольнении, проста:

- Начисленные доходы отразите в 1 разделе расчета.

- НДФЛ, удержанный и перечисленный в бюджет, зафиксируйте одним блоком во втором разделе.

Если увольнительный день выпадает на последний рабочий день отчетного периода, то правила меняются. Например, увольнение 28 июня — это последний рабочий день второго квартала. Подробная инструкция, как в 6-НДФЛ отразить увольнение сотрудника, была раскрыта в Письме от 02.11.2016 № БС-4-11/20829@. Следуйте рекомендациям ФНС:

- Сумму окончательного расчета, начисленную во втором квартале, отразите в 1 разделе отчета.

- Сумму удержанного налога включите в обобщенные показатели первого раздела.

- Сумму перечисленного налога в расчет за 2 квартал не включайте. В такой ситуации срок перечисления НДФЛ переходит на следующий квартал, и отражать его во втором разделе расчета не нужно. Перечисленный налог отразите в расчете уже за третий квартал года.

Зарплата за несколько месяцев в 6-НДФЛ

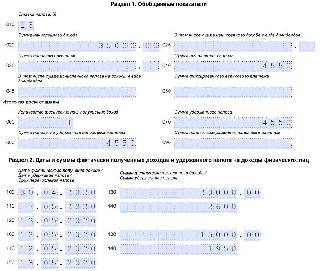

Срок выплаты заработной платы во многих организациях не совпадает с месяцем начисления. Например, зарплата за июль перечисляется только в августе. Как заполнить расчет, если работнику выплачивается зарплата сразу за несколько месяцев? Например, работник увольняется 12 июля. К этому дню ему еще не выплатили заработок за июль. Следовательно, окончательный расчет в пользу уволенного:

- зарплата (июнь + июль) — 35 000 руб.;

- компенсация — 5000 руб.;

- НДФЛ — 4550 руб.

- В первом разделе укажите обобщенные показатели.

- Во втором разделе зарплату за июнь отразите отдельно от июльских выплат.

- Срок фактического получения дохода за июнь — 30 число. За июль — 12 число (по условиям примера).

Отпуск авансом в 6-НДФЛ

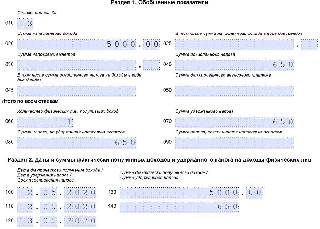

Распространенная ситуация, когда работники увольняются, отгуляв отпуск авансом. Перед заполнением расчета проверьте, не превышает ли сумма удержания размер заработка в выплате. Если возникла отрицательная разница, и у работника осталась задолженость перед нанимателем, придется подать корректировку по 6-НДФЛ и другой отчетности.

Если долг числится за компанией, то заполняйте отчет в стандартном порядке. Например, при увольнении работника бухгалтер начислил зарплату в сумме 10 000 рублей. И удержал из заработка сумму отпуска, отгулянного авансом, в размере 5000 рублей. К выплате — всего 5000 рублей.

Дивиденды в форме 6-НДФЛ

Если организация платит участникам дивиденды, то их придется включить в расчет. Для резидентов РФ ставка стандартная — 13%. Сумму включите в обобщенные показатели начислений раздела 1. Затем выделите отдельной строкой (025) в отчете.

Если дивиденды платят нерезиденду РФ, то ставка выше — 15%. В таком случае придется заполнить отдельный раздел № 1 расчета.

Налог с дивидендов удерживают в обычном порядке — в день выплаты дохода. А перечислить НДФЛ — не позднее следующего рабочего дня.

Пример, как отразить в 6-НДФЛ выплату дивидендов. Допустим, сотруднику выплачены 25 июля 100 000 дивидендов в дополнение к зарплате в 10 000 и 5000 компенсации отпуска. Работник является резидентом РФ.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Как отразить увольнение в 6-НДФЛ

Любой работодатель сталкивается с увольнением сотрудников по разным причинам. Но не каждый руководитель знает, как отразить увольнение в 6-НДФЛ. Все правила и особенности – в нашей консультации.

Порядок выплат

Во время увольнения работодатель выплачивает своим сотрудникам:

- заработную плату (рассчитывается в зависимости от формы оплаты труда, а также исходя из количества отработанных дней или часов, выполненных работ);

- выходное пособие;

- компенсацию за неиспользованный отдых.

Производить такие выплаты в соответствии со статьей 140 ТК РФ организация должна в день ухода сотрудника из неё. Если же сам человек за получением трудовой книжки и денег в соответствующий день не явился, то сделать окончательный платеж нужно не позднее одного дня после его обращения. Остается только разобраться, как заполнить 6-НДФЛ при увольнении.

Напомним, что сотрудник вправе использовать перед увольнением оставшиеся за ним дни отдыха, а только потом уйти. Тогда день увольнения будет совпадать с последним отпускным днем. В такой ситуации компенсация за неиспользованный отпуск выплачена не будет, ведь все положенные по трудовому законодательству отпускные дни будут отгуляны. Тогда и компенсацию отпуска в 6-НДФЛ при увольнении не отображают, так как она уже не положена сотруднику.

В последнем случае отпускные и оставшиеся выплаты работодателю нужно отдать сотруднику до момента выхода последнего в отпуск. Сделать это необходимо не позднее чем за 3 дня до начала отдыха.

Правила заполнения

Не всегда бухгалтеры и работодатели знают, как нужно подходить к заполнению 6-НДФЛ при увольнении сотрудника. Чтобы избежать ошибок, нужно, в первую очередь, руководствоваться приказом ФНС № ММВ-7-11/450 от 14 октября 2015 года.

Трудность заключена еще и в том, что в зависимости от ситуации подход к датам, которые налоговые агенты (работодатели) указывают в 6-НДФЛ, должен быть разным. В статьях 217, 223, 226 и 226.1 НК РФ рассказано, как действовать в конкретных ситуациях.

Чтобы заполнение 6-НДФЛ при увольнении и в других ситуациях было правильным, можно руководствоваться следующей таблицей.

| Даты в 6-НДФЛ | ||

|---|---|---|

| Разновидность полученного дохода | Когда получен (стр. 100) | Когда перечислять налог в бюджет (стр. 120) |

| Зарплата и премии за труд | В последний день каждого месяца | В этот же или на следующий день |

| Премиальные, различные виды материальной помощи | По факту выдачи | Не позднее чем через сутки после получения |

| Отпускные, оплата больничного | День получения денег | В последний день месяца, в котором сотруднику была положена такая выплата |

| Выплаты, положенные при увольнении | Последний день работы в организации | Максимум на следующий день после передачи работнику денег |

Есть и еще один нюанс. Заполнять 6-НДФЛ при увольнении сотрудника нужно не забывая, что под последним днем месяца в рамках получения зарплатного дохода по трудовому контракту считается всегда именно последний день. Даже если он выпал на праздник или выходной.

Некоторые доходы, не подлежащие налогообложению (не полностью/частично), тоже могут быть отображены в расчете, если того требует закон. Так, 6-НДФЛ при увольнении должен содержать информацию о таких доходах, если они имеют следующие признаки:

- установлена максимально допустимая сумма, при превышении которой с дохода нужно отчислять налог;

- есть свой код вычета;

Знание всех этих нюансов позволяет избежать возможных ошибок. Будучи в курсе правил заполнения и храня подсказки о них, бухгалтер сможет быстро и верно внести данные в расчет 6-НДФЛ при увольнении кого-либо из сотрудников.

Отражение выплат по увольнению

Не менее важно знать не только сроки перечисления налога в казну, но и порядок заполнения расчета по форме 6-НДФЛ. При этом особого рассмотрения требуют ситуации, когда работодатель, кроме перечисления зарплаты, делает в пользу увольняющегося сотрудника и другие выплаты. Поэтому разберем, как вносить в 6-НДФЛ при увольнении компенсации различного характера. К примеру, это могут быть деньги за оставшиеся дни положенного отдыха.

Сразу отметим, что никаких официальных разъяснений и рекомендаций о том, как правильно нужно вписывать в расчет 6-НДФЛ суммы, выплачиваемые сотруднику во время его увольнения, пока не выпущено.

Важно не забыть и о том, когда именно эти выплаты работодатель должен сделать. Если речь идет об оплате труда увольняющемуся сотруднику, то деньги должны быть выданы ему в последний рабочий день.

Если бухгалтер точно не знает, как заполнить в 6-НДФЛ компенсацию при увольнении, он должен понимать общий принцип: на каждую разновидность совершаемых выплат нужно заполнять отдельный блок во 2-м разделе расчёта. Следует помнить, что в документе должны найти отражение:

- заработная плата;

- возмещения за неизрасходованный отпуск;

- выходные пособия по увольнению (только та сумма, которая превышает установленный законом лимит – абз. 8 п. 3 ст. 217 НК РФ).

Пример

Чтобы лучше понять, как нужно производить заполнение 6-НДФЛ при увольнении сотрудника, пример рассмотрим на конкретном случае.

ПРИМЕР

Широкова перед увольнением решила отгулять оставшиеся у неё дни отпуска. Так, с 09.01.2017 по 19.01.2017 она находилась в отпуске, а уже с 20.01.2017 уволилась с работы. Соответствующее заявление руководителю на эту дату она подала еще до момента выхода на отдых. При этом ей должны выплатить следующие денежные средства:

- 15 000 руб. – отпускные;

- 8000 руб. – заработная плата за последние дни;

- 13 000 руб. – часть выходного пособия, которая подпадает под НДФЛ.

Деньги за отпуск Широковой были переведены 06.01.2017 – за 3 дня до выхода на отдых, как положено по законодательству. А 07.01.2017 работодатель сделал соответствующие отчисления в бюджет с этой суммы. Зарплата и выходное пособие были получены Широковой только 23.01.2017. Отчисления с этих выплат были сделаны на следующий день.

Как заполнить 6-НДФЛ при увольнении работника? Отражение компенсации, примеры

![]()

Содержание

- Для чего придумали НДФЛ-6?

- Кто и в какие сроки заполняет отчетность?

- Куда сдавать отчетность?

- Как сдавать отчет?

- Дата получения дохода и перечисления налога по уволенному работнику

- Пример отражения доходов сотрудника при увольнении в отчете

- Отражение компенсации отпуска в 6-НДФЛ при увольнении сотрудника

- Как отразить выходное пособие при увольнении? Пример

- Ответы на актуальные вопросы

Сегодня в обязанности налогоплательщика вменено предоставление поквартальной отчетности по НДФЛ по форме 6. Ранее по этому налоговому платежу составлялась годовая отчетность по форме 2-НДФЛ, которая не отменяется введением дополнительного расчета. Заполнение новых бланков вызывает определенные вопросы у бухгалтера. В статье мы рассмотрим заполнение 6-НДФЛ при увольнении работника, сроки и место подачи отчетности,

Для чего придумали НДФЛ-6?

Налогоплательщик обязан представлять в ФНС расчет начисленного и перечисленного в бюджет НДФЛ ф.-6. Такое обязательство возникло у него с 1 января 2016 г. в качестве дополнения к уже действующей на тот момент форме НДФЛ-2, сдающейся не позднее конца первого квартала каждого года. В отличие от этой формы НДФЛ-6 необходимо сдавать ежеквартально. Таким образом обеспечивается усиленный контроль со стороны налоговых органов за правильностью расчета, своевременностью уплаты подоходного налога налогоплательщиками.

Кто и в какие сроки заполняет отчетность?

Все лица, которые в соответствии с НК РФ являются налоговыми агентами, обязаны предоставлять отчет по 6-НДФЛ:

- юридические лица (организации и предприятия);

- индивидуальные предприниматели;

- частные нотариусы;

- адвокаты и прочие физические лица, занимающиеся частной практикой.

Эта отчетность оставляется по всем доходам всех физических лиц за отчетный период. К доходам относятся и заработная плата работников, и дивиденды, и вознаграждения по гражданским договорам. Исключение оставляют физические лица, чей доход был получен от реализации имущества.

Отчетность составляется и предоставляется в ФНС не позднее конца месяца, следующего за отчетным кварталом, а за год – не позднее 1 апреля года, следующего за отчетным года. Например, отчетность за первый квартал необходимо предоставить не позже 30 апреля.

Куда сдавать отчетность?

Все отчеты по подоходному налогу необходимо предоставить в налоговую службу. Обычно физические лица сдают отчетность по месту жительства, а юридические – по месту регистрации. Но допустимы некоторые исключения.

Плательщик НДФЛ

Место сдачи отчета

Как сдавать отчет?

Предусмотрены следующие варианты сдачи отчета НДФЛ-6:

- заполнить форму от руки или на компьютере и лично сдать в налоговую службу, либо отправить почтой;

- заполнить и сдать в электронном виде, применяя электронную подпись. Юридические лица, среднесписочная численность работников которых составляет более 25 человек, могут сдать ф.-6 НДФЛ только в электронном варианте.

Дата получения дохода и перечисления налога по уволенному работнику

Вопросы при заполнении ф.-6 НДФЛ по уволенным сотрудникам возникают зачастую в связи с тем, что сроки перечисления подоходного налога по ним не всегда совпадают со временем перечисления этого платежа по работающим сотрудникам. День увольнения работника является днем получения дохода и отражается по строке 100 отчетности.

В соответствии с ТК РФ обязанностью работодателя является выплата всех причитающихся сумм сотруднику в день его увольнения. Если по какой-либо причине сотрудник не явился на работу в день увольнения, то крайним днем расчета является следующий день. Налог на доходы по уволенному работнику удерживается в день его увольнения и получения расчета.

| Номер строки в отчете | Сведения |

| 100 | Дата увольнения работника (отражается день получения им дохода) |

| 110 | Следует указать дату, когда были осуществлены все выплаты |

| 120 | Срок перечисления налога – следующий за днем, указанным по строке 110. Если следующий день был выходным, значит надо указать первый рабочий день |

Пример отражения доходов сотрудника при увольнении в отчете

При увольнении сотруднику полагается выплатить не только заработную плату, но и компенсацию за неиспользованный отпуск. Читайте также статью: → заполнение 6-НДФЛ с отпускными и больничными.

Пример #1. Работник написал заявление на увольнение с 30 апреля 2016 г. В бухгалтерии предприятия произвели начисление заработной платы за апрель и компенсации неиспользованного отпуска. Расчет с сотрудником по этим начислениям был произведен в последний день его работы 29 апреля.

При заполнении ф.-6 НДФЛ необходимо учитывать наличие двух видов выплат по сотруднику – заработной платы и компенсации неиспользованного отпуска. Поскольку работник уволился до завершения месяца, то датой фактического получения дохода им будет последний день его работы. Зарплата и компенсация выданы одновременно, значит доход сотрудником получен в один день. Поэтому налог на доходы удерживается с этих выплат тоже одновременно в момент их выдачи. В разделе 2 формы отчета следует отразить по строке 100 (дата возникновения дохода) и по строке 110 (дата удержания НДФЛ) одно и то же число – дату увольнения 29.04.2016 г. По этим выплатам действуют общеустановленные правила перечисления НДФЛ. Предприятие обязано перечислить налог в бюджет не позднее следующего после получения уволенным сотрудником доходов. Значит, по строке 120 необходимо указать дату 30.04.2016 г. Поскольку даты обеих выплат идентичны, то в строках 130 и 140 они суммируются.

При увольнении сотруднику кроме заработной платы и компенсации неиспользованного отпуска могут быть выплачено выходное пособие, компенсационные выплаты, предусмотренные законодательством. Если они не превышают трехкратного размера установленного среднемесячного заработка, то налогом на доходы они не облагаются. Поэтому и в ф.-6 НДФЛ их можно не показывать. Отражать эти суммы в отчете необходимо только в случае их превышения над установленными лимитами и удержания подоходного налога.

Отражение компенсации отпуска в 6-НДФЛ при увольнении сотрудника

Работодатель может произвести расчет с увольняемым сотрудником до того, как тот уволился, например, заранее выдать компенсацию неиспользованного отпуска. При этом и подоходный налог следует удержать до даты увольнения работника. Но в соответствии с трудовым законодательством расчет при увольнении следует произвести непосредственно в этот день. При этом ф.-6 НДФЛ имеет следующие особенности заполнения:

- стр. 100 – проставляется дата последнего рабочего дня сотрудника;

- стр. 110 – указывается день получения денежных средств.

При этом событие в строке 110 будет раньше, чем в строке 100. Это не противоречит законодательству и не вызовет проблем со сдачей отчетности.

Пример #2. Работник увольняется с 15 февраля. 14 февраля ему была выдана компенсация неиспользованного отпуска и заработная плата:

- компенсация 5000 рублей;

- НДФЛ по компенсации – 650 рублей;

- Заработная плата – 30000 рублей;

- НДФЛ – 3900 рублей.

Поскольку компенсация неиспользованного отпуска и зарплата не одно и то же с точки зрения даты получения дохода, то правильно будет заполнить отчет двумя блоками. Если выплачена компенсация, то датой получения дохода станет реальный день выдачи денежных средств, а по зарплате – дата увольнения.

Заполнение ф.-6 НДФЛ должно быть следующим:

| 1 блок данных | 2 блок данных | ||

| Номер строки | Значение | Номер строки | Значение |

| 100 | 14.02.2016 | 100 | 15.02.2016 |

| 110 | 14.02.2016 | 110 | 14.02.2016 |

| 120 | 15.02.2015 | 120 | 15.02.2016 |

| 130 | 5000,00 | 130 | 30000,00 |

| 140 | 650,00 | 140 | 3900,00 |

Как отразить выходное пособие при увольнении? Пример

Если работник увольняется по соглашению сторон, то работодатель обязан выдать ему выходное пособие. Если сумма этой выплаты не превышает трех средних заработков работника, то такой доход не облагается налогом на доходы. Соответственно в ф.-6 НДФЛ его можно не указывать.

Но если выходное пособие превысило установленный лимит, то его необходимо показать в отчетности в строках 020 и 130. При этом под датой получения дохода и удержания НДФЛ следует понимать день выдачи денежных средств работнику.

Например. Выходное увольняемого сотрудника составляет 100000 рублей, что на 10000 рублей превышает трехкратную величину средней зарплаты. В этом случае необходимо разницу обложить НДФЛ (1300 рублей). Пособие было выплачено 20 января, а налог перечислен 21 января.

В отчете будут сделаны следующие записи:

Стр. 110 – 20.01.2016

Стр. 120 – 21.01.2016

Стр. 130 – 10000,00

Стр. 140 – 1300,00

Ответы на актуальные вопросы

Вопрос №1. Если увольняемому работнику положено выплатить компенсацию неиспользованного отпуска и зарплату, то возникает ли необходимость отражения сведений по этим выплатам по отдельности в форме 6-НДФЛ?

Ответ. Если зарплата и компенсация неиспользованного отпуска были выданы сотруднику одновременно, то необходимости разбивать эти суммы в отчете нет. Обязанностью работодателя является полный расчет сотрудника при увольнении по всем выплатам. Поскольку суммы зарплаты и компенсации выданы одновременно, значит, перечисление НДФЛ будет производиться тоже в один день.

Вопрос №2. Как отразить в отчете факт выплаты 02 октября пособия по временной нетрудоспособности за сентябрь 2016 г.?

Ответ. Поскольку выплата пособия была произведена в 4 квартале, то сумму больничного не следует показывать в отчете за 3 квартал. Эти сведения будут отражены в годовом отчете по строкам 020 и 040.

Вопрос №3. Юридическое лицо снимает у своего работника помещение в аренду. Арендная плата начисляется ежемесячно, а выплачивается один раз в квартал до 15 числа месяца, следующего за кварталом. Как отразить эти операции в отчете ф.-6 НДФЛ?

Ответ. Не важно, с какой периодичностью производилось начисление арендной платы, доход работник получал один раз в квартал. Поэтому суммы, полученные им, следует отражать в отчете за тот период, когда фактически выдавались средства. То есть за январь-март следует отразить суммы в отчете за полугодие и т.д. в отчете за полугодие:

Стр.120 – 16.04.2016 (следующий рабочий день за выплатой – день перечисления НДФЛ в бюджет)

Стр. 130 – доход по аренде за квартал

Стр. 140 – сумма налога за квартал.

Вопрос №4. Как верно заполнить второй раздел формы 6-НДФЛ?

Ответ. В первый раздел этого отчета заносят сведения нарастающим итогом с начала налогового периода. Во втором разделе отражаются лишь события, произошедшие в последнем квартале отчетного года. В отчете показывают:

по стр.100 –день получения дохода налогоплательщиком. Например, по заработной плате – это последнее число отчетного месяца;

по стр.110 – день удержания налогового платежа;

по стр. 120 – день перечисления налогового платежа в бюджет (как правило – следующий после выдачи денег сотруднику);

по стр.130 – величина доходов, включая налог;

по стр.140 – величина налогового платежа.

Вопрос №5. Как правильно отразить в ф.-6 НДФЛ выходное пособие при увольнении сотрудника, которое на 5000 рублей превышает его трехкратный заработок.

Ответ. Сумму превышения необходимо отразить как в первом, так и во втором разделах. Три средних зарплаты можно не указывать в этом отчете, а разницу в 5000 рублей следует отразить по строкам 020 и 130. По стр. 070 и 140 необходимо записать сумму налога по превышению (650,00 рублей), а по стр. 100,110 и 120 – указать даты получения, выдачи дохода и перечисления налога.

Обновленная форма 6-НДФЛ в 2022 г. Часть 2: ответы на Ваши вопросы

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2022. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение – если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, “13”);

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте “0” (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть “Обновленная форма 6-НДФЛ в 2022 г.” читайте по ссылке.