Несвоевременное перечисление НДФЛ и страховых взносов

В течение первого полугодия 2018 года все оплаты НДФЛ и социальных отчислений были с опозданием. Кроме того, отчетность по обособленным предприятиям (форма за I квартал сдавалась некорректно, что выяснилось только сейчас. Каковы наши налоговые риски? Суммы штрафов? Можно ли их избежать?

Несвоевременная уплата НДФЛ

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). При выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков они также обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Штраф предусмотрен за несвоевременное перечисление НДФЛ налоговым агентом в бюджет. Размер штрафа — 20% от суммы налога, не перечисленной в срок (ст. 123 НК РФ, Письмо Минфина России от 19.03.2013 № 03-02-07/1/8500). При этом не имеет значения время, на которое была пропущена уплата НДФЛ. Размер штрафа будет рассчитан со всей суммы НДФЛ, не перечисленной вовремя. Он может быть уменьшен по решению налогового органа и (или) суда.

Конституционный суд РФ указал, что налоговый агент может быть освобожден от ответственности за несвоевременное перечисление НДФЛ в бюджет, если:

- не исказил налоговую отчетность;

- уплатил налог и пени до момента, когда узнал об обнаружении налоговым органом несвоевременной уплаты налога или о назначении выездной проверки;

- при перечислении соответствующих сумм произошла техническая или иная ошибка, которая носила непреднамеренный характер.

Об этом сказано в Постановлении от 06.02.2018 № (направлено Письмом ФНС России от 09.02.2018 № СА-4-7/2548 для использования в работе налоговым органам, приведено в п. 2 Обзора практики Конституционного Суда РФ за 1 квартал 2018 года).

Если Вы удержали НДФЛ, но не перечислили (несвоевременно перечислили) его в бюджет, то Вам начислят пени помимо штрафа (п. 1 ст. 75 НК РФ). Порядок определения пени разъяснен в Письме Минфина России от 01.08.2017 № 03-02-07/1/48936.

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога (п. 4 ст. 75 НК РФ в редакции Федерального закона № ).

- равной 1/100 ставки рефинансирования Центробанка России, действующей в период до 30 календарных дней (включительно) такой просрочки,

- 1/150 ставки рефинансирования Центробанка России, действующей в период, начиная с календарного дня просрочки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога, если иное не предусмотрено пунктом 3 статьи 75 и главами 25 и 26.1 Кодекса.

Таким образом, срок за просрочку исполнения обязанности по уплате налога исчисляется, начиная со следующего дня за днем уплаты налога, установленным законодательством о налогах и сборах.

Несвоевременная уплата страховых взносов

- занижения налоговой базы (базы для исчисления страховых взносов),

- иного неправильного исчисления налога (сбора, страховых взносов) или

- других неправомерных действий (бездействия).

Ответственность установлена, если такое деяние не содержит признаков налоговых правонарушений, которые предусмотрены статьями 129.3 и 129.5 НК РФ. Штраф за перечисленные нарушения составляет 20% неуплаченной суммы налога (сбора, страховых взносов).

В Письме от 24.05.2017 № 03-02-07/1/31912 Минфин РФ разъяснил, что ст. 122 НК РФ применяется с учетом положений п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

В названном документе арбитры пришли к выводу, что бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога (сбора), не образует состава правонарушения, установленного ст. 122 НК РФ. В этом случае с налогоплательщика подлежат взысканию только пени.

Минфин РФ уточнил, что такое разъяснение, данное в целях обеспечения единообразных подходов к разрешению споров, возникающих при применении п. 1 ст. 122 НК РФ, является актуальным, когда страховые взносы были правильно исчислены и отражены в расчетах, представленных в налоговые органы. Иными словами, штрафа по статье 122 НК РФ не будет, если сумма страховых взносов исчислена верно и отражена в расчете, представленном в налоговую инспекцию.

Таким образом, к плательщику страховых будет применена ответственность только в виде пени за несвоевременную уплату правильно исчисленных и отраженных в отчетности страховых взносов. Порядок определения пени будет таким же, как для НДФЛ.

Некорректное заполнение 6-НДФЛ

За ошибки, недостоверные сведения в расчете по форме могут взыскать штраф в размере 500 руб. (п. 1 ст. 126.1 НК РФ). По мнению ФНС России, любые заполненные реквизиты расчета, не соответствующие действительности, могут считаться недостоверными сведениями. Оштрафовать могут за ошибки:

- в персональных данных налогоплательщика,

- кодах доходов и вычетов,

- суммовых показателях (п. 3 Письма ФНС России от 09.08.2016 № ГД-4-11/14515).

В то же время, налоговые органы могут снизить штраф, если ошибки не привели к уменьшению суммы НДФЛ, которую нужно уплатить в бюджет, или нарушению прав граждан (подп. 3 п. 1 и п. 4 ст. 112 НК РФ, п. 3 Письма ФНС России от 09.08.2016 № ГД-4-11/14515).

Если ошибки в поданном расчете выявлены самостоятельно, то рекомендуем представить в налоговый орган уточненный расчет. Сделать это нужно прежде, чем вы узнаете, что налоговый орган обнаружил в расчете недостоверные сведения. В таком случае можно избежать штрафа по пункту 1 статьи 126.1 НК РФ (п. 2 ст. 126.1 НК РФ).

Штраф за несвоевременную уплату НДФЛ 2022

По общему правилу если налоговый агент не удержит и/или не перечислит НДФЛ с дохода налогоплательщика, либо не полностью удержит и/или не полностью перечислит налог, то с налогового агента может быть взыскан штраф в размере 20% от суммы, которую необходимо было удержать/перечислить в бюджет (ст. 123 НК РФ). Правда, только в том случае, когда у агента была возможность удержать НДФЛ из доходов физлица. Ведь если гражданину был выплачен доход, к примеру, только в натуральной форме, то удержать с него налог нельзя (п. 4, 5 ст. 226 НК РФ, п. 21 Постановления Пленума ВАС от 30.07.2013 № 57). И в такой ситуации штраф к налоговому агенту неприменим.

Штрафа при неудержании/неперечислении НДФЛ можно избежать при соблюдении следующих условий (п.2 ст.123 НК РФ):

- расчет по НДФЛ представлен в ИФНС своевременно;

- в расчете отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей уплате в бюджет;

- налоговым агентом самостоятельно уплачены сумма налога, не перечисленная в срок, и пени до того момента, когда агенту стало известно об обнаружении ИФНС факта несвоевременного перечисления НДФЛ или о назначении выездной налоговой проверки по этому налогу за соответствующий налоговый период.

В некоторых случаях налоговики могут взыскать с налогового агента помимо штрафа еще недоимку и пени.

Недоимку за счет средств налогового агента, если по итогам налоговой проверки установлено, что налоговый агент неправомерно не удержал или не полностью удержал НДФЛ из доходов физлица, хотя имел возможность это сделать (п. 9 ст. 226 НК РФ, Письмо ФНС от 10.01.2022 N БС-4-11/85@)*. А если можно взыскать недоимку, то пени по НДФЛ тоже начислят (п. 3 ст. 75 НК РФ, п.2 Постановления Пленума ВАС РФ от 30.07.2013 N 57). Соответственно, уплатить недоимку лучше поскорее.

* Указанная норма применяется с 01.01.2020. Отметим, что уплаченный за счет налогового агента НДФЛ не отражается в качестве доходов физлица (из которых этот налог следовало бы удержать изначально) и не удерживается из последующих доходов данного физлица.

Также вам может пригодиться Готовое решение «Какую ответственность и иные негативные последствия несет налоговый агент за неуплату и несвоевременное перечисление НДФЛ».

Кроме того, с 2022 года применяется прогрессивная ставка НДФЛ. Если налоговая база физлица превысит 5 млн руб., то с суммы превышения налог удерживается по ставке 15% (п.1 ст.224 НК РФ). При этом НК теперь предусматривает несколько «видов» налоговых баз. По каждой из них налог в 2022 году считается отдельно.

Так вот если получится так, что налоговый агент в I квартале 2022 года по ошибке удержит налог по ставке 13% вместо 15% с соответствующих сумм (и значит, занизит налог), то штрафовать его не будут. И начислять пени тоже. Но при условии, что он исправит ошибку и доплатит НДФЛ до 01.07.2022 (п.4 ст.2 Ззакона от 23.11.2022 N 372-ФЗ). Отметим, что указанное послабление временное и действует только в I квартале 2022 года.

В какой срок нужно уложиться с переводом НДФЛ в бюджет налогоплательщику в 2022-2022 годах

При ведении предпринимательской деятельности, частной практики, организации адвокатского кабинета либо получении физическим лицом дохода, с которого налоговый агент НДФЛ не удерживает, физлицо (в статусе и без статуса ИП) обязано сдать декларацию 3-НДФЛ и при наличии подоходного налога к уплате перечислить его в бюджет. Для каждого из обозначенных действий законодательством предусмотрены определенные сроки:

- Отчитаться по форме 3-НДФЛ нужно не позднее 30 апреля года, следующего за годом получения дохода.

Обратите внимание! Если декларация подается на вычеты, то сроки представления для нее не устанавливаются, т. е. она может быть отправлена в налоговую инспекцию и позже указанной даты.

- Погасить задолженность перед бюджетом необходимо до 15 июля года, следующего за отчетным.

Если эти даты выпадают на выходные или нерабочие дни, сроки сдвигаются на ближайший рабочий день.

О том, какой штраф за несвоевременную уплату НДФЛ накладывается на налогоплательщика и как последний будет наказан за непредставление декларации, расскажем в следующем разделе.

Что случилось?

Президент России подписал

Федеральный закон от 27.12.2018 № 546-ФЗ

«О внесении изменений в часть первую Налогового кодекса Российской Федерации».

Законодательно установленные нормы сроков

Сроки уплаты исследуемых сумм налогов установлены в действующей законодательстве и прописаны в ст. 226 НК РФ. В случае, когда данные сроки были пропущены, организации грозит не только начисление пеней, но и штрафов в виде санкций.

В ситуации с налоговым агентом возможно даже привлечение к уголовной ответственности за несоблюдение таких сроков (ст.226 НК РФ).

Когда наступает ответственность?

Ситуации, когда налогоплательщике (работодатель) не вносит суммы НДФЛ в срок, могут быть выявлены налоговой достаточно несложно. Важным моментом тут выступает расчет срока, в течение которого работодатель может быть привлечен к ответственности.

Размер данного срока может зависеть от того факта, каким образом были получены доходы сотрудниками. Среди возможных способов укажем: (нажмите для раскрытия)

- деньги, полученные наличным вариантом;

- в натуральном виде;

- материальная выгода;

- перевод безналичным способом.

Следует не забывать, что кроме штрафа, надо будет заплатить еще и пени по специальному расчету. Размер штрафа может быть приличным и составляет 20% от неуплаченных сумм, а в некоторых ситуациях он может доходить до 40% в зависимости от срока пропуска выплат.

Штрафы за несвоевременное перечисление ндфл в 2022 году

Орлов продал квартиру и дачу, которые находились в собственности меньше трех лет. Сумма подоходного налога составила 32 800 руб. Однако гражданин умышленно занизил налоговую базу, воспользовавшись на незаконных основаниях вычетом на монтажные работы. В результате налоговый инспектор выписал штраф.

Начиная с 2022 года отчитываться по НДФЛ приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Предоставлять ее нужно по итогам отчетных периодов, определяемых поквартально, в последний день следующего за очередным кварталом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

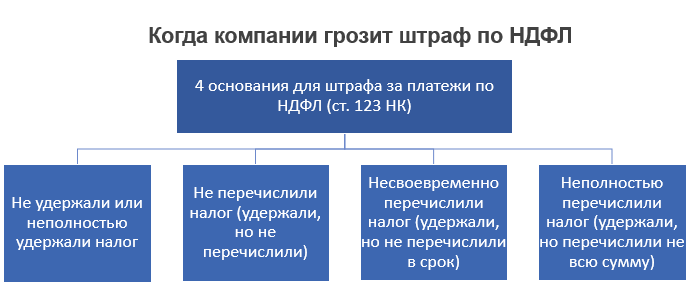

Когда компании грозит штраф по НДФЛ?

Возможны различные варианты-основания для исчисления штрафа пеней за неуплату НДФЛ. В таблице ниже представлены возможные варинты наглядно.

Существуют 4 основания для начисления штрафа, которые указаны в таблице ниже.

| Основание | Ссылка на статью НК РФ | Характеристика |

| Не удержали (не полностью) | Ст.123 НК РФ | Не удержаны или не полностью удержаны суммы |

| Не перечислили | Ст.123 НК РФ | Удержаны, но не перечислены суммы |

| Несвоевременно перечислили | Ст.123 НК РФ | Удержаны суммы, но не перечислены в срок |

| Не полностью перечислили | Ст.123 НК РФ | Удержаны, но не перечислены суммы |

Неоднозначная судебная практика после решения ВАС

После выхода постановления ВАС судьи принимали решения как в пользу компаний — налоговых агентов, так и в пользу инспекторов.

Объект и налоговая база НДФЛ

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

Изменения в порядке уплаты в 2022 году

2022 год открылся введением нового порядка заполнения и сдачи декларации по форме 6-НДФЛ. Данный документ предоставляет налоговикам возможность контролировать даты внесения сумм НДФЛ и их соответствие нормативным срокам. А в случае нарушения подобных сроков за органами ИФНС остается право применения санкций в виде штрафов и пеней.

Размер установленного штрафа за несвоевременную выплату сумм в 2022 году также остается на уровне 20% от неуплаченных сумм, сюда же следует добавить и пени.

Количество дней, которое было пропущено от установленного срока, не имеет значение для расчета сумм штрафных санкций.

Обстоятельств, в соответствии с которыми могут быть смягчены санкции, нет. Если квитанция об оплате штрафа не пришла, то это не означает, что он будет отсутствовать.

Как налоговые органы находят просрочку?

В ситуации, когда компания задерживает выплаты по НДФЛ, налоговые органы назначают штрафные санкции мгновенно (ст.123 НК РФ). Даже если пропуском платежа является один день.

С целью начисления размера сумм используется форма 6-НДФЛ, а также специальные карточки расчетов с бюджетом.

Штраф за ошибку в СЗВ-М можно снять полностью

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

Компания заметила ошибку в коде отчетного периода, когда крайний срок сдачи отчета уже прошел. Бухгалтер направил новый отчет уже с правильным кодом, а в ответ ПФР выписал штраф 500 руб. по каждому человеку в отчете (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Получилось 48 тыс. руб. Компания оспорила штраф, но суд первой инстанции сначала только снизил его размер. А «апелляция» отменила штраф в полной сумме.

Аргументы, работающие в суде для защиты компании:

- сведения за конкретный месяц фонд уже получал ранее. Поэтому об опоздании речи не идет;

- первоначальный отчет с ошибкой в поле для номера отчетного периода был представлен с кодом «исхд»;

- организация представляла возражения на акт проверки с пояснениями, почему исправила ошибку.

Верховный суд с этими доводами полностью согласен (определение Верховного суда от 22.01.2018 № 301-КГ17-20650).

Если вы неправильно указали код периода в СЗВ-М, попробуйте отменить штраф до суда. Для этого подготовьте возражения. Возможно, ПФР учтет ваши объяснения, снизит размер штрафа или отменит его. Тогда вам не придется обращаться в суд.

Если это не поможет, подавайте иск к ПФР. Право оспорить штраф в суде дает статья 18 Закона № 27-ФЗ.В исковом заявлении требуйте отменить штраф полностью. Суд может смягчить наказание максимально. В любом случае вы сможете как минимум снизить штраф.

Дальше надо понять, как отчитываться за месяц, который указали по ошибке, например, если по ошибке указали код месяца 04, а надо было 03. Если после ваших возражений фонд исправил код отчетного периода с 04 на 03, направьте в ПФР новый отчет за апрель с кодом «исхд».

Если фонд отказался принять правку, посмотрите, поменялся ли у вас в апреле состав работников и подрядчиков. Если нет, то ничего исправлять не нужно. У вас получится, что вы заранее отчитались за апрель. Это не ошибка.

Если в апреле пришли новые работники, то сдайте дополняющую СЗВ-М. В строке «Отчетный период» поставьте 04, в строке «Тип формы» — «доп». Если кто-то уволился в марте, то сдайте на них отменяющую СЗВ-М за апрель. В строке «Отчетный период» поставьте 04, а в строке «Тип формы» — «отмн». Так как вы исправляете данные за апрель, отменяющую и дополняющую формы безопаснее сдать не позднее 15 мая.

Как написать ходатайство о снижении штрафа по НДФЛ

Если нормы Налогового кодекса нарушены, налог не перечислен в бюджет вовремя, налоговики налагают штраф на провинившееся лицо, которым может оказаться и сам налогоплательщик, и налоговый агент. Остается только произвести уплату. Однако есть законные способы снизить сумму штрафа. Как? Например, составить ходатайство о снижении штрафа и отправить его в налоговые органы на рассмотрение.

Уложиться с отправкой ходатайства в налоговую необходимо в течение месяца со дня:

- получения акта проверки (камеральной или выездной);

- получения акта ИФНС о налоговом правонарушении.

В ходатайстве нужно указать те причины, которые повлияли на опоздание платежа. В качестве таковых могут выступать:

- отсутствие умысла;

- тяжелое материальное положение;

- наличие сложных семейных, личных обстоятельств, тяжелых заболеваний у физлица;

- добросовестность лица — здесь можно сослаться на то, что налогоплательщик или налоговый агент всегда своевременно исполняет свои налоговые обязательства;

- совершение правонарушения впервые;

- форс-мажорные обстоятельства — стихийное бедствие, наводнение и пр.

Наличие хотя бы одного смягчающего обстоятельства вполне может привести к уменьшению штрафа (но, к сожалению, не к его отмене).

Уплата пеней платежным поручением в 2019-2022 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2022 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Размеры штрафных санкций в 2022 году для налоговых агентов за опоздание в перечислении НДФЛ

Вид и размер взыскания за просрочку

Налоговые агенты (организации)

Налог удержан, но не перечислен в ФНС

- Недоимка в сумме недоплаты.

- Пеня на сумму недоимки.

- Штраф в размере 20% от суммы, которую нужно было удержать/перечислить в Инспекцию.

НДФЛ не удержан с дохода

Наказания отсутствуют. При условии, что у налогового агента отсутствовала возможность удержать НДФЛ с доходов работников. Уплата налога за счет средств работодателя не допускается (п. 9 ст. 226 НК РФ).

Отчетность подана с опозданием

6-НДФЛ — накажут на 1 000 рублей за каждый полный и неполный месяц просрочки.

2-НДФЛ — по 200 рублей за каждую справку поданную с опозданием.

Ложные, недостоверные сведения в отчетах

За ошибки в 6-НДФЛ и за каждую справку 2-НДФЛ оштрафуют на 500 рублей.

Несоблюдение порядка представления

200 рублей за то, что отчет подан на бумаге, когда компания обязана отчитываться в электронном формате.

Пример № 2.

| Ситуация | Что еще могут взыскать |

| НДФЛ не удержан из оплаты налоговым агентом | Ничего. Недоимка не взыскивается. Также как и пени нельзя взыскать. |

| НДФЛ изъят из зарплаты, но не перечислен | – недоимка; |

– пени (п.1,7 ст. 75 НК РФ)

Наиболее частые ошибки

Ошибка № 1. Ошибкой является неприменение льгот по НДФЛ. Льгота по НДФЛ в 2022 году положена специальным гражданам, которые освобождаются от его уплаты. Например, среди таких лиц можно перечислить: банкроты, заемщики, которые реструктуризировали ипотеку.

Платежное поручение

Также при уплате пени по НДФЛ Вам может понадобиться платежное поручение. Это документ, содержащий всю информацию о налоге и задолженности. Вам необходимо будет верно и аккуратно заполнить все поля личной и относящийся к делу информацией, лишь тогда его можно использовать, как официальный документ. Образец и форму для заполнения каждый желающий может найти в интернете, главное искать действующую форму этого года. Далее Вы можете просто распечатать бумагу и заполнить всё в соответствии с образцом.

Вплоть до уголовной ответственности. Что будет, если физлицу не заплатить налоги?

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

Подробнее о налоговой базе по НДФЛ читайте в статье «Порядок определения налоговой базы по НДФЛ».

Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ по самостоятельно декларируемым доходам не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Санкция для плательщиков

Законодательство обязует обычных физлиц, которые не имеют статуса юридического лица или ИП, самостоятельно отчислять взносы со своих доходов, которые получены, например, из следующих источников:

- реализация имущества (условие: оно было в собственности меньше 3х лет);

- получение денежного приза в размере больше 4000 руб.;

- крупный выигрыш в лотерею и т. п.

Обязаны заплатить налог и подать декларацию также резиденты РФ, которые получили денежные средства от зарубежных источников. Законодательство устанавливает срок: не позднее 30 апреля года, следующего за текущим (п. 1 ст. 229 НК РФ). Несоблюдение этого правила влечет за собой штраф в размере 20% от не перечисленной суммы НДФЛ.

Отметим, что срок подачи 3-НДФЛ в 2022 году не поменялся. На основании статьи 229 НК РФ отчитаться о своих доходах за 2022 года нужно до 30 апреля 2022 года включительно. Но поскольку в связи с переносом это будет выходной день, крайний срок согласно официальному производственному календарю попадает на 03 мая 2022 года. Первым рабочим днём после традиционных майских праздников будет четверг.

Имейте в виду: неосведомленность человека о том, что он обязан отчислить НДФЛ, не освобождает от ответственности. Налоговый орган может предъявить не только штраф, но и недоимку + пени.

Более того: при умышленном нарушении (например, незаконное уменьшение налоговой базы) санкция возрастет до 40%. К таким случаям обычно относят:

- снижение суммы декларируемого дохода;

- использование вычетов, на которые нет права.

ПРИМЕР

Орлов продал квартиру и дачу, которые находились в собственности меньше трех лет. Сумма подоходного налога составила 32 800 руб. Однако гражданин умышленно занизил налоговую базу, воспользовавшись на незаконных основаниях вычетом на монтажные работы. В результате налоговый инспектор выписал штраф.

- несвоевременное перечисление в казну подоходного налога (п. 19 постановления Пленума ВАС № 57; начислят только пени);

- отсутствие от коммерсанта авансовых платежей по НДФЛ (п. 3 ст. 58 НК РФ).

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога. При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации.

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности?

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется.

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям от продажи имущества и т.п. доходам;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Пеняй на себя

Как рассказали «РГ» в ведомстве, налоговые декларации по НДФЛ подали 5,5 миллиона человек, что на 51 тысячу больше по сравнению с прошлым годом. Растущую активность физлиц налоговики связывают с возможностью получить налоговый вычет (вернуть часть подоходного налога) при платном обучении, лечении, при купле-продаже имущества. К тому же получить налоговый социальный или имущественный вычет становится проще.

Более миллиона человек, на 10 процентов больше, чем в прошлом году, заявили право на социальный налоговый вычет на общую сумму 53 миллиарда рублей. Более 2,8 миллиона — на вычеты в связи с покупкой квартир и домов на общую сумму 998 миллиардов рублей. По сравнению с предыдущим годом сумма налога к доплате в бюджет выросла на 3 процента и составила почти 60 миллиардов рублей.

Между тем с 16 июля 2022 года за каждый день просрочки по уплате НДФЛ начисляется пеня в размере 1/300 ключевой ставки Банка России на соответствующую дату. Об этом также напомнили в Федеральной налоговой службе и посоветовали не затягивать с долгами, так как обходится это весьма дорого.

Сергей Литвиненко, адвокат бюро «Деловой фарватер» по просьбе «РГ» рассчитал размер штрафов.

Более миллиона россиян заявили право на социальный налоговый вычет на сумму 53 миллиарда рублей

Допустим, человек продал квартиру и получил чистый доход в размере 3 миллиона рублей. Налог по ставке 13 процентов с дохода будет равен 390 тысяч рублей. Если эта сумма своевременно не оплачена и в декларации не указан (скрыт) факт продажи квартиры, то налоговая начислит штраф в размере 40 процентов, как за умышленную неуплату налога, т.е. 156 тысяч рублей.

Если бы человек указал в декларации факт продажи квартиры, но забыл заплатить налог, то штраф бы был равен 78 тысячам рублей (20 процентов). А пеня за каждый день просрочки в 1/300 ключевой ставки ЦБ начислялась бы в размере 143 рублей. Если просрочка составит, например, 60 дней, то общая пеня будет равна 8580 рублей.

Таким образом кроме налога в 390 тысяч рублей нарушитель только за два месяца просрочки дополнительно заплатит 164 580 рублей в виде штрафа и пени.

До 15 июля заплатить налог должны были все те, кто обязан подавать декларации, то есть индивидуальные предприниматели, нотариусы и адвокаты, занимающиеся частной практикой, а также физические лица, получившие в 2015 году доходы от продажи имущества или автомобилей, сдачи в аренду квартир. По общему правилу уплата налога производится физическими лицами самостоятельно.

Процедура взыскания налоговых долгов по НДФЛ прописана в Налоговом кодексе. «Налоговики сначала предлагают оплатить долг добровольно, а когда он превышает 3 тысячи рублей, то обращаются в суд для взыскания за счет имущества налогоплательщика. Как правило, суд занимает сторону налоговиков и взысканием начинают заниматься приставы», — рассказывает типичную практику Литвиненко.

По его словам, первым делом приставы запрещают должникам выезд за границу. Если это не срабатывает, то обращают взыскание на имущество, т.е. списывают деньги со счетов или продают, зачисляя вырученные средства в счет оплаты долга.

Со дня наложения ареста на имущество и до дня перечисления вырученных сумм в федеральный бюджет пени за несвоевременное перечисление налогов сборов не начисляются.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым НДФЛ доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами.

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день. При этом налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п. 1 ст. 112 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2022 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Подробнее о действующих с 2022 года правилах наложения штрафа читайте здесь.

Кроме того, штраф не может быть наложен, если налоговый агент не удержал налог в связи с тем, что доход был выплачен в натуральной форме. Однако здесь потребуется своевременное представление справки 2-НДФЛ с признаком «2».

О том, как минимизировать ответственность, см. материал «Финансовые трудности налогового агента: организации могут смягчить ответственность».

См. также «Спасет ли от штрафа уплата НДФЛ до составления акта проверки?».

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

В результате неуплата НДФЛ в установленный срок приведет к ощутимым потерям в виде штрафа.

Можно ли уменьшить величину штрафа за несвоевременное перечисление НДФЛ и как правильно заполнить платежку, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Срок давности взыскания штрафа, недоимки, пени

Предъявление налоговым органом штрафа по ст. 122 НК РФ ограничено 3 годами (ст. 113 НК РФ). Рассчитывать максимальный период получения штрафа следует согласно п. 4 ст. 109, ст. 6.1 НК РФ применительно к конкретным обстоятельствам.

А вот на налог и пени срок давности по ст. 113 не распространяется. Это объясняется тем, что пресекательный срок действителен исключительно для санкций, являющихся мерой ответственности за правонарушение. В силу этого момент возникновения обязанности по уплате НДФЛ не имеет значения для установления факта пропуска налоговым органом срока предъявления требования по уплате НДФЛ налогоплательщику в соответствии с абз. 3 ст. 45 НК РФ.

Неуплаченная своевременно сумма налога обнаруживается налоговым органом посредством проверки (камеральной или выездной) и иных контрольных процедур. В итоге составляется внутренний акт о наличии у физического лица просроченной задолженности. Извещать об этом плательщика налоговый орган не обязан. Факт выявления недоимки доводится до налогоплательщика, только если он удостоверен актом проверки.

Требование об уплате налога и пени выставляется налоговым органом при наличии недоимки в течение 3 месяцев после обнаружения факта неуплаты налога в установленный срок (п. 1 ст. 70 НК РФ).

В дальнейшем согласно ст. 45, п. 3 ст. 46, ст. 69, 70 НК РФ налоговый орган обязан предпринять действия по взысканию налога путем обращения взыскания по банковским счетам, за счет иного имущества, в том числе посредством судебных процедур.

Читайте также: Увольнение совместителя по статье 288 Трудового Кодекса РФ: правила проведения юридической процедуры

В целом, суммируя сроки всех процессуальных действий налогового органа по взысканию, срок истребования недоимок и пени составляет около 3 лет. Позже этого срока взыскать недоимку и пени налоговому органу может быть очень затруднительно (см. постановление ФАС Московского округа от 10.11.2011 № А40-145221/10-13-878). Подобные выводы подтверждает и письмо Минфина России от 29.10.2008 № 03-02-07/2-192.

Есть ли сроки давности по уплате налогов?

Согласно ст.113 НК РФ, общий срок давности составляет 3 года со дня совершения правонарушения

до его выявления либо со дня окончания проверки до привлечения к ответственности. Но если физическое лицо активно противодействовало ФНС, исчисление времени прерывается.

Ещё одна сторона медали – период, в течение которого могут быть взысканы штрафы, исчисленные на основании НК РФ. Согласно ст.115 Налогового кодекса, у ФНС есть 6 месяцев со дня, следующего за крайней датой, указанной в требовании об уплате средств.

Но если срок пропущен по уважительной причине, суд может его восстановить

. Как думаете, пойдут наши служители молотка и мантии навстречу доблестным работникам ФНС?

Итоги

Неуплата НДФЛ расценивается налоговым законодательством как нарушение и влечет за собой санкции в виде штрафа. Накладываться они могут как на самого налогоплательщика, если он самостоятельно отчитывается в доходах, так и на налогового агента, если он производит выплату дохода физлицу. Срок давности для данного вида нарушения – 3 года.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Штраф за несвоевременную сдачу 6 ндфл

Штраф за ошибку в расчете 6-НДФЛ — 500 рублей (п. 1 ст. 126.1 НК РФ). Он будет наложен на юридическое лицо за каждый недостоверный отчет вне зависимости от того, сколько в нем содержится ошибок — одна или пять. Кроме того, последует наказание для руководителя компании: его оштрафуют на 300-500 рублей (ст. 15.6 КоАП РФ).

В НК РФ нет точных указаний, что именно считать ошибкой в форме 6-НДФЛ.

Примеры ошибок в форме 6-НДФЛ

Помимо неверных счетных вычислений, при подаче данной отчетности бухгалтеры допускают и другие ошибки:

| Ошибка в 6-НДФЛ | Как трактует ошибку ИФНС | Верный вариант |

| В строке 020 указан полностью необлагаемый доход (как вариант, декретные выплаты) | Налоговый агент рассчитал и удержал НДФЛ не со всех облагаемых доходов | Полностью необлагаемые выплаты из ст. 217 НК РФ в 6-НДФЛ не отражают |

| Опечатки в сумме НДФЛ: к примеру, вместо 5 000 руб. в строке 140 написано 50 000 руб. (при этом НДФЛ был перечислен правильно — 5 000 руб.). | Налоговый агент заплатил в бюджет не весь исчисленный НДФЛ | НДФЛ к уплате по строке 140 и сумма налога, указанная в платежном поручении, должны быть равны |

| В строке 120 в качестве срока уплаты НДФЛ с отпускных проставлен следующий день после их выдачи. При этом НДФЛ уплачен в последний день месяца | Налоговый агент заплатил НДФЛ с просрочкой | В строке 120 проставляют последний день месяца, в котором выданы отпускные |

| В Раздел 1 внесены показатели не нарастающим итогом, а Раздел 2, наоборот, — суммы по нарастающей с начала года | Налоговый агент оформил 6-НДФЛ не в соответствии с Порядком, утв. Приказом ФНС России от 14.10.15 № ММВ-7-11/450@) | Следующие строки 6-НДФЛ Раздела 1 заполняют нарастающим итогом: 020, 025, 030, 040, 045, 060, 070, 080, 090. |

Все суммовые строки Раздела 2 расчета 6-НДФЛ детализирутся поквартально

Основные нарушения

Организации обязаны подавать отчет по 6-НДФЛ в территориальный налоговый орган. Он содержит обобщенные сведения о доходах физических лиц, полученных за определенный период от налогового агента.

Закон устанавливает санкции за непредоставление или неправильное предоставление отчетности по 6 НДФЛ.

Штрафы за непредоставление 6 НДФЛ устанавливаются только в тех случаях, когда организация нанимает наемных сотрудников с выплатой заработной платы. Если сотрудников нет, не предусматривается налог на доходы физических лиц. Не появляется обязанность сдавать данный отчет.

Бланк заполняется только по утвержденной форме, которую не следует нарушать. Устанавливается не только штраф за несдачу 6 НДФЛ, но и взыскание за допущенные ошибки.

Все нарушения делят на две основные группы:

- Расчет сдан с опозданием или не сдан;

- Допущены ошибки.

Несвоевременная сдача

Декларация подается по итогам 1 квартала, 6 месяцев и 9 месяцев. Успеть необходимо к последнему числу отчетного периода. Годовой расчет подается не позже первого апреля каждого года. Инспекция будет штрафовать независимо от срока просрочки. Даже при опоздании на день будут последствия.

Штраф за 6 НДФЛ не сданную вовремя зависит от длительности просрочки. Если срок опоздание меньше месяца, организацию могут оштрафовать на 1000 рублей. За следующий месяц задержки сумма увеличивается еще на 1000 рублей. Согласно ст. 15.6 КоАП РФ, директору за не вовремя сданный отчет начисляется взыскание в размере 300-500 рублей.* Судебное решение не требуется.

Обратите внимание! Сотрудники инспекции начинают отсчет просрочки со следующего дня после наступления крайнего срока для расчетов.

Штраф за несдачу

Если юридическое лицо не предоставило отчетность, могут грозить различные варианты ответственности. Размер штрафа за несвоевременную сдачу 6 НДФЛ в 2018 году устанавливается в сумме 1000 рублей за месяц просрочки.*

Данная ответственность появляется как при не сдаче, так и при просрочке срока представления отчетности.

Штраф за допущенные ошибки

Наказание предусматривается и в случаях, когда сдается неправильный отчет с ошибками и неточностями. Согласно п. 1 ст. 126.1 НК РФ, размер штрафа за недостоверные сведения в 6 НДФЛ составляет 500 рублей.

При этом не имеет значения, сколько ошибок обнаружено. Взыскание устанавливается не за каждое несоответствие, а за сам их факт. Если же объект налогообложения сам выявил неточности и решил уточнить расчет, ему не придется оплачивать штраф.

За что могут оштрафовать

Налогового агента (организацию или ИП) могут привлечь к ответственности в виде штрафов в двух случаях, связанных со сроками:

- расчет вообще не представлен,

- расчет сдан с опозданием.

Налоговые штрафы для организации и ИП

Размер финансовых санкций на 2022 год составляет 1 тысячу рублей за каждый месяц опоздания со сдачей расчёта. Так, штраф за несвоевременную сдачу 6-НДФЛ, если время просрочки составляет 6 месяцев, будет равен 6 тысячам рублей. Данный механизм начисления санкции указан в пункте 1.2 статьи 126 Налогового кодекса РФ.

Налоговые инспекторы назначат штраф в течение 10 рабочих дней с даты, когда налоговый агент сдал отчет. Ждать до конца камеральной проверки они не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ). ФНС России разъяснила это в письме от 9 августа 2016 г. № ГД-4-11/14515.

Административные штрафы для должностных лиц

Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя. Возможен штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). Имейте в виду, что индивидуальные предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Что расценивают как непредставление отчета?

Непредставлением отчета будет считаться его:

- несдача работодателем при наличии такой обязанности, в т. ч. непредставление отдельных отчетов по обособленным подразделениям Оплату перечисленных штрафов следует производить, указывая в платежном документе разные КБК:

- 182 1 16 03010 01 6000 140 — для штрафов, начисляемых по ст. 119.1, 126, 126.1 НК РФ;

- 182 1 16 03030 01 6000 140 — для административных штрафов, начисленных в соответствии с КоАП РФ.

В случае ошибки в КБК штраф не может быть сочтен неоплаченным, но нужно будет обратиться в налоговый орган с заявлением об уточнении платежа (письмо Минфина России от 19.01.2017 № 03-02-07/1/2145).

Штраф за несвоевременную сдачу 6-НДФЛ в 2022 году

Напомним, что налоговики ждут расчет до последнего дня месяца, следующего после отчетного квартала (первого, второго и третьего), и до 1 апреля по итогам прошедшего года.

За непредставление или опоздание налоговики будут штрафовать по пункту 1.2 статьи 126 Налогового кодекса РФ. Штрафнику придется заплатить по одной тысяче рублей за каждый месяц просрочки, даже если это неполный месяц. Опоздали на один день – заплатили тысячу рублей, опоздали на месяц и один день – оштрафуют уже на две тысячи, и т.д.

Помимо этого, штраф могут наложить и на должностное лицо компании по статье 15.6 Кодекса об административных правонарушениях РФ. Сумма от 300 до 500 рублей.

И это еще не все. Если налоговики не дождутся от работодателя расчета 6-НДФЛ в течение 10 дней после крайнего срока сдачи, они имеют полное право заблокировать его расчетный счет. Такое право им дает п. 3.2 статьи 76 НК РФ. Деньги на счету будут заморожены до тех пор, пока налоговый агент не исправится и не сдаст отчет, или не объяснит, почему не сдал.

Не исключена ситуация, когда работодатель не делал никаких выплат сотрудникам в отчетном периоде, а значит не должен был сдавать расчет, но из налоговой инспекции пришел штраф за несвоевременную сдачу. Такое бывает, например, если у организации есть обособленное подразделение, но работников в этом подразделении нет. В этом случае нужно просто направить налоговикам письмо о том, что выплат не было. Пункт 5 статьи 101.4 Налогового кодекса дает налогоплательщикам право в течение месяца со дня получения акта направить в ИФНС свои возражения и подтверждающие документы.

А еще надежнее не ждать штрафа и блокировки счета, а заранее направить в ИФНС письмо с пояснениями.

Нормативные акты: Штраф за несвоевременную сдачу 6 ндфл

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

(ред. от 01.04.2020) 1.2. Непредставление налоговым агентом в установленный срок расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в налоговый орган по месту учета«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 N 195-ФЗ

(ред. от 01.04.2020)

(с изм. и доп., вступ. в силу с 12.04.2020) 1. Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде, за исключением случаев, предусмотренных частью 2 настоящей статьи, —Итоги

Непредставление формы 6-НДФЛ при наличии такой обязанности или подача ее позже установленного законодательно срока повлечет за собой не только штраф — может привести к блокировке расчетного счета. Должностные лица работодателя-организации могут быть привлечены также к административному наказанию.

НДФЛ с серых зарплат заплатит работодатель

Если компания платит своим сотрудникам зарплату «в конвертах», она рискует получить не только штраф. В соответствии с действующей редакцией пункта 9 статьи 226 НК РФ, ФНС вправе удержать неуплаченные суммы налога на доходы работников из средств самого налогового агента. Это правило применимо к ситуации, когда по итогу налоговой проверки организации или ИП был доначислен неправомерно не удержанный НДФЛ.

До вступления в силу новой редакции указанной нормы на налогового агента налагался лишь штраф, а сумма недоплаченного налога взыскивалась с физического лица. Теперь же работодатель рискует собственными средствами.

За занижение налоговой базы или неправильный расчёт НДФЛ компанию могут дополнительно оштрафовать на 20% от неуплаченной суммы налога (статья 122 НК РФ). Если же нарушение допущено умышленно, как в случае с внедрением «серых» схем выплаты зарплаты, то штраф составит 40% от суммы. При этом придется уплатить недоимку в полном объёме, а также пени за просрочку.

Если налоговый агент указал в документах заведомо ложные сведения, что повлекло неуплату НДФЛ в крупном размере (15 млн рублей за 3 финансовых года подряд), то виновное лицо привлекут к уголовной ответственности по статье 199 УК РФ. Она предусматривает несколько видов наказания – от крупных штрафов (100-300 тыс. рублей) до лишения свободы.

Работодателям стоит обратить внимание на новые полномочия ФНС. Дело в том, что раньше работники не спешили заявлять о применении «серых» зарплатных схем, поскольку в таком случае им пришлось бы выплачивать НДФЛ из своего кармана. Теперь же этот риск исключён. Привлечь к ответственности гражданина за получение зарплаты «в конверте» государственные органы также не вправе. Это подтверждают специалисты Роструда, отвечая на вопросы пользователей портала «Онлайнинспекция.рф».

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Стало проще избежать штрафа за просрочку НДФЛ

Теперь штраф за уплату НДФЛ позже срока можно избежать. Компаниям больше не придется идти на уловку — подавать уточненную 6-НДФЛ, чтобы не платить штраф. Поможет постановление Конституционного суда от 06.02.2018 № 6-П.

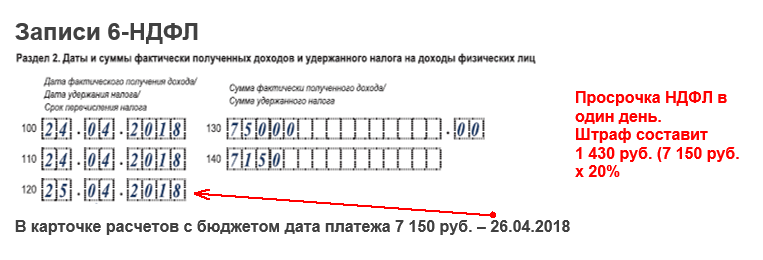

Как налоговики находят просрочку НДФЛ?

Если компания задерживает уплату НДФЛ, налоговая начисляет штраф мгновенно (ст. 123 НК). Даже один день пропуска платежа чиновники считают основанием для штрафа.

Для начисления штрафа, инспекторы используют данные формы 6-НДФЛ и карточки расчетов с бюджетом. В строке 120 формы 6-НДФЛ вы показываете дату, не позже которой нужно перечислить НДФЛ. В строке 140 — сумму, которая должна поступить в бюджет. Из нее налоговики вычитают возвращенный НДФЛ из строки 090.

Если компания перечислила НДФЛ позже даты из строки 120 налоговая видит просрочку в карточке расчетов с бюджетом. Ее ведет отдел по учету начислений и платежей в налоговой. Инспектор отдела камеральных проверок вносит сведения об уплаченных налогах на основании платежек компании.

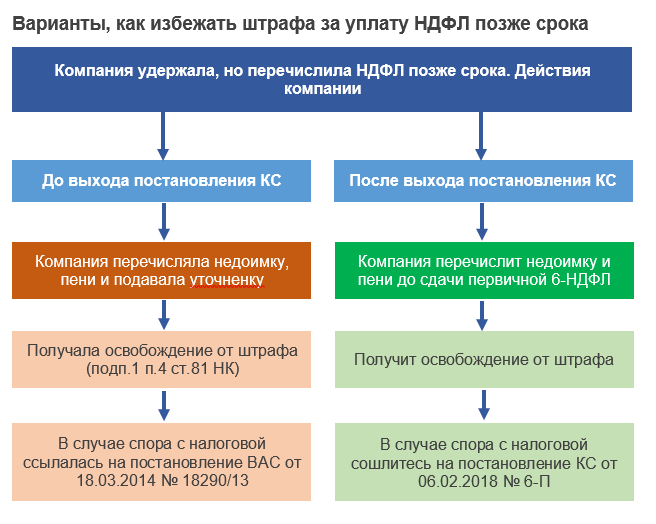

Какую уловку раньше использовали компании, чтобы избежать штрафа?

Раньше, чтобы избежать штрафа, компании подавали уточненную форму 6-НДФЛ. Перед сдачей уточненки организация перечисляла пени и недостающую сумму налога, если была недоимка.

Если бухгалтер успевал это сделать до того, как налоговики нашли ошибку или назначили выездную проверку, компания могла избежать штрафа (подп. 1 п. 4 ст. 81 НК). Суд поддерживал такой подход компаний.

Постановление ВАС от 18.03.2014 № 18290/13. В этом деле компания — налоговый агент заменила в исходном отчете техническую информацию, даже не налог. Тем не менее ее освободили от штрафа за просрочку уплаты налога.

Неоднозначная судебная практика после решения ВАС

После выхода постановления ВАС судьи принимали решения как в пользу компаний — налоговых агентов, так и в пользу инспекторов.

Реквизиты постановления

Доводы судей

Суд выиграла налоговая инспекция

Постановление Арбитражного суда Волго-Вятского округа от 30.10.2017 № Ф01-4709/2017 по делу № А29-246/2017

Отсутствие задолженности по НДФЛ на дату составления акта проверки не освобождает от штрафа за уплату НДФЛ позже срока. Суд не освободил компанию от штрафа.

Постановление Арбитражного суда Западно-Сибирского округа от 21.12.2016 по делу № Ф27-1017/2016

Компания признала свою вину и компенсировала потери бюджета, уплатив пени. Суд уменьшил штраф в 2 раза.

Суд выиграла компания

Постановление Арбитражного суда Московского округа от 08.02.2017 № Ф05-22322/2016 по делу № А40-81345/2016

Компания до сдачи первичного отчета уплатила налог и пени. Это свидетельствует о добросовестном поведении. Суд освободил компанию от штрафа.

Постановление Арбитражного суда Московского округа от 07.10.2016 № Ф05-14968-2016 по делу « А40-14266/2016

Конституционный суд упростил работу бухгалтера

Нужно ли подавать уточненный отчет, чтобы налоговый агент получил освобождение от штрафа за просрочку налога? По мнению Конституционного суда, избежать штрафа можно, даже если компания гасит недоимку и платит пени до подачи первичного отчета. Иначе она имеет менее выгодное положение, чем организация, которая допустила ошибки в отчете и подала уточненку (постановление Конституционного суда от 06.02.2018 № 6-П).

После постановления Конституционного суда № 6-П проблем с НДФЛ станет меньше. Не придется тратить время на поиск погрешностей в 6-НДФЛ, которых может и не быть, на подготовку уточненки.

Конституционный суд обязал всех применять постановлении № 6-П. Если вдруг ваш налоговый инспектор попытается начислить штраф, покажите ему пункт 2 данного постановления.

Штраф за ошибку в СЗВ-М можно снять полностью

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

Компания заметила ошибку в коде отчетного периода, когда крайний срок сдачи отчета уже прошел. Бухгалтер направил новый отчет уже с правильным кодом, а в ответ ПФР выписал штраф 500 руб. по каждому человеку в отчете (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Получилось 48 тыс. руб. Компания оспорила штраф, но суд первой инстанции сначала только снизил его размер. А «апелляция» отменила штраф в полной сумме.

Аргументы, работающие в суде для защиты компании:

- сведения за конкретный месяц фонд уже получал ранее. Поэтому об опоздании речи не идет;

- первоначальный отчет с ошибкой в поле для номера отчетного периода был представлен с кодом «исхд»;

- организация представляла возражения на акт проверки с пояснениями, почему исправила ошибку.

Верховный суд с этими доводами полностью согласен (определение Верховного суда от 22.01.2018 № 301-КГ17-20650).

Если вы неправильно указали код периода в СЗВ-М, попробуйте отменить штраф до суда. Для этого подготовьте возражения. Возможно, ПФР учтет ваши объяснения, снизит размер штрафа или отменит его. Тогда вам не придется обращаться в суд.

Если это не поможет, подавайте иск к ПФР. Право оспорить штраф в суде дает статья 18 Закона № 27-ФЗ.В исковом заявлении требуйте отменить штраф полностью. Суд может смягчить наказание максимально. В любом случае вы сможете как минимум снизить штраф.

Дальше надо понять, как отчитываться за месяц, который указали по ошибке, например, если по ошибке указали код месяца 04, а надо было 03. Если после ваших возражений фонд исправил код отчетного периода с 04 на 03, направьте в ПФР новый отчет за апрель с кодом «исхд».

Если фонд отказался принять правку, посмотрите, поменялся ли у вас в апреле состав работников и подрядчиков. Если нет, то ничего исправлять не нужно. У вас получится, что вы заранее отчитались за апрель. Это не ошибка.

Если в апреле пришли новые работники, то сдайте дополняющую СЗВ-М. В строке «Отчетный период» поставьте 04, в строке «Тип формы» — «доп». Если кто-то уволился в марте, то сдайте на них отменяющую СЗВ-М за апрель. В строке «Отчетный период» поставьте 04, а в строке «Тип формы» — «отмн». Так как вы исправляете данные за апрель, отменяющую и дополняющую формы безопаснее сдать не позднее 15 мая.

часа в сутки

7 дней в неделюКоманда «Первого БИТ» ежедневно решает сотни задач и вопросов Клиентов.

Попробуйте сопровождение у профессионалов «Первого БИТа» бесплатно!

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.