Льготная ипотека с господдержкой в 2022 году: условия получения и ставки банков по программе

Ипотеку с господдержкой можно получить на покупку жилья на территории России. Такой льготный кредит отличается сниженными процентными ставками. И хотя в 2022 году ставка выросла на 0,5 пункта, а сумма зафиксирована на отметке в 3 млн руб., программа все еще пользуется спросом у россиян.

Что такое ипотека с господдержкой

Льготная ипотека – возможность купить жильё в кредит при частичном субсидировании государством. От стандартной она отличается более низкой процентной ставкой. Задача такой программы – стимулировать население покупать жильё на первичном рынке, например, в тех новостройках, которые уже сданы в эксплуатацию, или на любом этапе строительства. Одновременно это стимулирует и застройщиков, повышает спрос на квартиры на первичке и делает его доступным для разных слоёв населения.

Важно! За 6 месяцев 2022 года россияне взяли 230000 кредитов на такое жилье в общей сумме более 600 млрд руб.

Роль государства в этом процессе – компенсация банкам части ставки, которую они недополучают от заемщиков. Компания «ДОМ.РФ» занимается распределением субсидий между банками и следит за расходованием средств. В программе участвуют не все банки России.

Условия получения ипотечного кредита с господдержкой

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Важно! Ставка в 7%, действующая с июля 2022 года, может быть повышена банком, например, при отсутствии страхования жизни и здоровья.

Банки-участники

В программе льготного кредитования участвуют несколько банков:

Банк

Ставка, %

Срок, лет

Сумма, руб.

Первый взнос, %

500 тыс. (1 млн для Москвы, СПб и областей) – 3 млн

Важно! Материнский капитал с господдержкой разрешают использовать ВТБ, Открытие, Росбанк Дом, Совкомбанк, «ДОМ.РФ», Альфа-Банк.

Изменения в программе с 1 июля 2022 года

- процентную ставку повысили на 0,5 пунктов – с 6,5 до 7%;

- заёмщику из любого региона России могут дать максимум 3 млн руб. (раньше было 6 и 12 млн руб. в зависимости от региона проживания);

- новая программа будет действовать до 1 июля 2022 года.

Важно! Из-за ограничения суммы кредита для всех заёмщиков, в том числе москвичей и жителей Санкт-Петербурга, спрос на него упал – в крупном городе на покупку жилья этих денег не хватает. Если за 2 первых квартала 2022 года, пока действовал предельный размер 12 млн руб., доля ипотеки с господдержкой в общем объёме выданных кредитов составляла 67%, то за июль 2022, когда вступили в силу изменения, составила всего 18%.

Как получить ипотеку с господдержкой

- выберите банк, который участвует в программе;

- рассчитайте кредит – удобнее использовать калькулятор онлайн, который покажет переплату, сумму ежемесячного платежа и другие параметры;

- сравните требования: без первоначального взноса оформить договор не получится, но в некоторых банках его размер может быть выше; иногда можно использовать материнский капитал, оформить кредит с минимумом документов, но в последнем случае банк может увеличить размер первого взноса;

- заполните заявку – это можно сделать в офисе банка или онлайн;

- подготовьте документы: оригиналы и копии паспорта, трудовой книжки, справку о доходах и др.;

- выберите жильё – здесь это может быть только квартира в новостройке;

- если заявка одобрена, обратитесь в банк, подпишите договор, получите график платежей.

Иногда банки не просят подтверждать трудовую занятость и уровень доходов, но в этом случае ужесточают требования, например, просят сделать больший первый взнос или привлечь поручителей.

Программы господдержки ипотеки

Кроме ипотеки с господдержкой, действуют и другие льготные виды кредитования.

Молодая семья

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

Материнский капитал

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

Семейная ипотека

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком, ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Военная ипотека

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Дальневосточная ипотека

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. Здесь одна из самых низких ставок – около 2%.

Сельская ипотека

Специальная программа для стимулирования граждан заселять сельские территории. Можно получить деньги на строительство или приобретение жилья в селе РФ, кроме ЛО и МО, Санкт-Петербурга и Москвы. Заёмщик обязан зарегистрироваться в жилье после покупки.

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

«Подводные камни» участия в программах субсидирования ипотеки

- некоторые банки предлагают минимальную ставку, если заемщик оформляет страховку;

- сумма не может быть выше установленной законом – например, по льготной ипотеке это 3 млн руб.;

- банки могут предъявлять разные требования, например, повышать размер первого взноса, ограничивать заемщиков по возрасту;

- льготная ипотека при поддержке государства не подходит для строительства дома или оформления недвижимости на вторичке.

Важно! Никаких специальных условий, кроме сниженных процентных ставок, для заёмщика нет. Банк проверит его кредитную историю, уровень долговой нагрузки, кредитный рейтинг, учтет сумму дохода.

Заключение

Господдержка при оформлении кредита актуальна для всех россиян с постоянной или временной регистрацией, исходя из требований банка, и позволяет выгодно купить жильё. Программа продлена до 1 июля 2022 года, но ставка повысилась на 0,5%, а максимальная сумма для всех заёмщиков стала единой – до 3 млн руб.

Вопросы-ответы:

Программа льготного кредитования на жилье по ДДУ или в сданных новостройках будет действовать до 2022 года, затем, возможно, будет продлена.

На оформление в кредит вторичного жилья (как частных домов, таунхаусов, так и квартир) такая программа не распространяется. Заёмщик может купить только квартиру в уже сданном в эксплуатацию доме или в доме на этапе строительства.

Программа не распространяется на строительство частных домов. По ней можно купить только уже готовую квартиру или жильё в новостройке на этапе строительства.

На июнь 2022 года программа работала всего один год, поручением Президента была продлена ещё на 12 месяцев. Вполне вероятно, что для стимуляции россиян покупать жилье в новостройках и для повышения спроса на такие квартиры стоит ожидать как минимум еще одного продления льготы.

Социальная ипотека малоимущим семьям в 2022 году: условия, требования, как и где оформить

Российские граждане с низкими доходами, нуждающиеся в жилье, не имеют возможности самостоятельно решить этот вопрос. Помочь в этой ситуации может социальная ипотека для малоимущих, подразумевающая помощь от государства и льготные условия кредитования. Подробнее о том, как можно получить такую ипотеку, какие имеются нюансы и особенности – читайте далее.

Что такое это такое

Обычную ипотеку на общих основаниях семьи с невысоким заработком вряд ли потянут. Сумма начисленных процентов за использование заемных средств может стать просто неподъемной. Альтернативой решения жилищной проблемы для малоимущих граждан может стать получение социальной ипотеки с господдержкой.

К малоимущим гражданам относятся лица, чей доход не превышает или равен уровню прожиточного минимума в регионе проживания. На текущую дату (начало 2022 года) он в среднем колеблется в районе 10 тысяч рублей. Вполне естественно, что человек с таким заработком не сможет оформить никакой кредит, а ипотеку и тем более.

Сегодня в РФ реализуется 2 основные программы, главной целью которых является обеспечение социально-уязвимых и незащищенных слоев населения доступным жильем – ФЦП «Жилище» и подпрограмма «Обеспечение жильем молодых семей». Эти программы предварительно действуют до 2022 года, но имеется высокая доля вероятности их продления.

Помощь малоимущим может оказываться в виде снижения базовой процентной ставки, выделения целевой субсидии из бюджета или оформления ипотеки на жилье, строящееся с участием региональных властей по невысокой цене. В большинстве случаев ипотека малоимущим семьям оформляется в АИЖК или обычном российском банке, в пользу которых по истечении некоторого времени будет перечислена социальная выплата (субсидия). Ее средняя величина составляет примерно 30-35% от цены приобретаемой квартиры.

Какие льготы предусматривает социальная ипотека

Ранее граждане РФ могли воспользоваться льготной ипотекой с господдержкой, выдаваемой некоторыми российскими гражданами. По ней предусматривалась минимальная процентная ставка, субсидируемая за счет госбюджета. Но так как срок действия данной программы закончился, теперь для оформления социальной ипотеки малоимущие граждане должны обращаться с региональные органы власти и банки, выдающие ипотеку на льготных условиях.

Сейчас малоимущий гражданин в вопросе приобретения жилья может получить льготы двумя способами: оформить обычный ипотечный кредит в банке с последующей оплатой части долга субсидией или же получить льготный кредит с пониженной ставкой. Оформление социальной ипотеки сопровождается существенными временными затратами, связанными с подготовкой документов в разных ведомствах, а также с ожиданием тогда, когда подойдет очередь человека на получение причитающейся выплаты из бюджета.

Сразу субсидию никому не выплачивают. Получение государственных жилищных сертификатов производится только в порядке очередности. К сожалению, малоимущее население первоочередного права в этом вопросе не имеет.

Кому положены льготы

Господдержка в вопросе улучшения жилищных условий выражается в оказании материальной помощи таким категориям российских граждан, как:

- малоимущие лица и семьи;

- неполные семьи;

- молодые семьи с детьми;

- многодетные семьи;

- работники бюджетных организаций;

- инвалиды;

- родители детей-инвалидов и др.

Все они должны иметь документальное подтверждение в необходимости решения жилищного вопроса и стоять в очереди на получение помощи от государства. Определяющими факторами для постановки в очередь на получение субсидии или жилья от государства являются:

- Несоответствие социальным нормам (на каждого члена семьи приходится менее 15 кв. м.).

- Жилье признано ветхим или аварийным.

- Санитарно-эпидемиологические условия непригодны для проживания.

- Вместе с заявителем в квартире, комнате или доме проживают лица с инфекционными и заразными заболеваниями.

То есть законодательно установлено, что малоимущие лица имеют полное право воспользоваться социальной ипотеки для приобретения собственного жилья.

Условия получения

Условия выдачи социальной ипотеки для малоимущих может различаться по регионам РФ. В обобщенном виде они включают в себя следующие параметры и условия:

- значение процентной ставки – от 6 до 9% годовых;

- срок кредитования – до 30-ти лет;

- первоначальный взнос – не менее 10% от стоимости приобретаемой недвижимости (можно оплатить за счет субсидии или материнского капитала);

- размер заемных средств – до 8 миллионов рублей в Москве, МО, Санкт-Петербургу и ленинградской области и до 3 миллионов рублей в остальных регионах.

ВЫВОД: Для подачи заявки на получение социальной ипотеки малоимущие граждане обязательно должны стоять в очереди на получение финансовой помощи от государства. Без соблюдения этого критерия заявителю откажут в участии в госпрограмме.

Еще важным моментом является отсутствие полноценного социального контроля в нашем государстве. Например, малоимущие граждане могут не иметь детей или наоборот являться многодетной семьей. При этом условия по социальной ипотеке будут для них одинаковыми, без каких-либо поправок на особенности конкретного случая. Это касается суммы займа, срока и остальных параметров.

Порядок оформления

Процедура оформления соципотеки для малоимущих семей включает следующие шаги:

- Детальное изучение полагающихся льгот и гарантий от государства (делать это лучше на официальных сайтах уполномоченных органов или обращаться за информацией в АИЖК).

- Выбор конкретного объекта недвижимости, который будет куплен.

- Подготовка комплекта документов (заказывать справки и заверенные копии документов лучше заблаговременно во избежание возможных накладок).

- Обращение в кредитную организацию, подача заявки на получение ипотечного займа.

- Вынесение кредитной заявки на Кредитный комитет банка.

- Подписание необходимых документов участвующими сторонами (в случае оглашения положительного решения).

- Оплата первого взноса за жилье (может производиться как за счет собственных средств заемщика, так и посредством государственного жилищного сертификата (субсидии) или материнского капитала).

- Регистрация сделки в Регпалате или территориальном органе МФЦ.

- Перечисление оставшейся суммы по кредитному договору в пользу продавца недвижимости.

ВАЖНО! Встать на очередь на получение льготного жилья или льготной ипотеки, как нуждающемуся гражданину, можно как заранее, так и в процессе оформления ипотеки. В последнем случае срок ожидания выплаты госсубсидии может серьезно увеличен.

Промежуточным этапом может быть обращение заемщика в органы местного самоуправления с заявлением о перечислении суммы причитающейся субсидии банку-кредитору. В таком заявлении обязательно указываются реквизиты кредитной организации, остаток по ссудному счету и иная необходимая информация.

Документы

Для участия в госпрограмме по оформлению соципотеки малоимущие лица должны подготовить и предоставить следующий комплект документов:

- документ, подтверждающий малообеспеченный статус (обычно это справка из регионального или местного органа соцзащиты);

- паспорт заявителя и супруга/супруги при наличии;

- документ об очередности в списке лиц, претендующих на получение госпомощи по улучшению жилищных условий;

- документы о доходах и занятости;

- анкета-заявление на получение льготного кредита;

- справка о составе семьи;

- свидетельство о браке/разводе;

- свидетельства о рождении детей;

- документ из Регпалаты с подтверждением отсутствия у клиента любой жилой недвижимости.

Данный список может быть, как сокращен, так и дополнен в зависимости от региона регистрации заявителя и конкретной ситуации.

Где можно оформить

Оформление социальной ипотеки производится через Агентство ипотечного жилищного кредитования, которое является полностью государственной структурой. Все консультации, возникающие вопросы можно решить в данной организации. Сам процесс подачи кредитной заявки вместе с собранным пакетом документов осуществляется в банке-агенте.

Список таких банков существенно ограничен. В него включены только самые надежные кредитные организации страны. Такие как КредитЕвропаБанк, Глобэкс Банк, Бинбанк, банки регионального уровня и т.д. Каждый из них также предоставляет всю необходимую информацию об имеющихся ипотечных продуктах и полагающихся льготах.

При подаче заявки специалист кредитного отдела тщательно проверяет и анализирует предоставленные сведения, документы, а также соответствие клиента предъявляемым требованиям. Требования подразумевают:

- соблюдение возрастного ценза (от 21 до 35 лет по программам для молодых семей и до 65 лет для малоимущих граждан, не попадающих под действие данного продукта);

- отсутствие собственного жилья (также во внимание принимаются факты несоответствия имеющегося жилья санитарно-социальным нормативам, ветхости, аварийности);

- наличие положительной кредитной истории.

Малообеспеченные семьи с доходом, не превышающим уровень прожиточного минимума в регионе регистрации, в соответствии с действующим российским законодательством имеют право на оформление социальной ипотеки на льготных условиях. Для получения такой помощи от государства следует обратиться органы местного самоуправления для того, чтобы встать на очередь, а затем подать документы в территориальное отделение АИЖК.

Социальная ипотека для малоимущих семей предполагает пониженный процент (не более 9% в год), максимальный срок кредитования (до 30 лет) и получение безвозмездной субсидии, которую можно направить на оплату долга или первоначального взноса. Таким образом, даже люди с невысокими доходами получают возможность улучшить свои жилищные условия с помощью финансовой поддержки из госбюджета.

Ипотека с господдержкой в 2022 году представлена рядом программ, которые помогут семьям с низким достатком получить долгожданное жилье. О них вы можете узнать из нашего следующего поста.

По вопросам льгот по ипотеке вы можете обратиться к нашему юристу. Запись на бесплатную консультацию в специально форме.

Также ждем ваши вопросы ниже и просьба оценить пост, если он был полезен.

Как взять социальную ипотеку

Социальная ипотека — это одна из городских программ по улучшению жилищных условий, по которой москвичи, состоящие на жилищном учете, могут приобрести жилое помещение, находящееся в собственности Москвы, по льготной стоимости. При этом можно использовать как собственные средства, так и заемные.

Выкупная стоимость жилья определяется в соответствии с методикой расчета, утвержденной Правительством Москвы, и зависит от его расположения, технических характеристик, наличия у семьи права на льготы при предоставлении жилого помещения и от того, как долго она состоит на жилищном учете. В итоге приобрести жилье можно по цене, существенно ниже рыночной (в 4 раза и более), она приближена к себестоимости.

Если жилое помещение, которое приборетается с помощью социальной ипотеки, признано требующим ремонта, из бюджета города Москвы может быть выплачена денежная компенсация .

2. Кто может претендовать на социальную ипотеку?

Приобрести жилье с использованием социальной ипотеки могут те, кто встал на учет как нуждающиеся в улучшении жилищных условий (то есть все, кто встал на жилищный учет до 1 марта 2005 года).

3. Какое жилье можно приобрести?

Вы можете приобрести жилье из тех вариантов, что вам предложит Департамент городского имущества Москвы.

Главное условие — общий размер имеющейся у вас жилплощади после улучшения жилищных условий не должен быть меньше нормы предоставления — 18 квадратных метров на каждого человека, указанного в учетном деле. Норма предоставления может быть и больше, но не может превышать следующие значения:

- на одного человека — 40 квадратных метров (если жилое помещение представляет собой одну комнату или однокомнатную квартиру);

- на семью, состоящую из супругов, — однокомнатная квартира площадью до 44 квадратных метров;

- на семью, состоящую из 2 человек, не являющихся супругами, — двухкомнатная квартира площадью до 54 квадратных метров;

- на семью из 3 человек, в составе которой есть супруги, — двухкомнатная квартира площадью до 62 квадратных метров;

- на семью из 3 человек, в составе которой нет супругов, — трехкомнатная квартира площадью до 74 квадратных метров;

- на семью из четырех или 5 человек — жилое помещение площадью по 18 квадратных метров на одного члена семьи (получившийся размер жилого помещения может быть увеличен не более чем на девять квадратных метров);

- на семью из 6 и более человек — жилое помещение (жилые помещения) площадью по 18 квадратных метров на одного члена семьи (получившийся размер жилого помещения (жилых помещений) может быть увеличен не более чем на девять квадратных метров).

Обратите внимание, если у вас или членов вашей семьи есть право самостоятельного пользования жилым помещением или частью жилого помещения, его размер вычитается из нормы предоставления.

При этом если в семье есть больной, страдающий тяжелыми формами некоторых хронических заболеваний, в квартире (или доме) должна быть отдельная изолированная комната.

Заселение разнополых членов семьи (за исключением супругов) в одну комнату допускается только с их согласия.

4. Есть ли какие-то льготы?

Да. Есть льготы для семей с детьми. Они могут претендовать на:

- списание 30% от выкупной стоимости приобретаемого у города Москвы жилого помещения — если на момент заключения договора у них есть трое и более детей либо ребенок-инвалид;

- однократное списание 30% от указанной в договоре купли-продажи выкупной стоимости приобретенного у города Москвы жилья — если в период действия договора купли-продажи с рассрочкой платежа у них родились (были усыновлены) третий ребенок или последующие дети либо один из детей был признан инвалидом. При этом размер списания не может превышать остатка невыплаченной стоимости жилого помещения.

5. Как взять социальную ипотеку?

- Подайте заявление и документы навнесение изменений в учетное дело. В заявлении вам нужно выбрать способ (форму) обеспечения жилыми помещениями — социальную ипотеку. Подписать его должны все заявители и члены их семьи .

- При необходимости представьте документы дляперерегистрации. Эта процедура проводится не реже чем раз в 5 лет. Также ее обязательно проводят не менее чем за год до принятия решения о предоставлении жилья и непосредственно перед принятием такого решения. Это нужно, чтобы удостовериться, что у вас сохранились основания состоять на жилищном учете. Обычно процедура проводится без участия очередников. Но в случае необходимости вас могут попросить представить недостающие документы.

- Выберите жилье. После того как в ваше учетное дело будут внесены изменения, Департамент городского имущества (в соответствии с очередностью ) направит вам по почте уведомление с предложением трех вариантов жилых помещений на выбор. Вам нужно будет осмотреть их (существует график показа жилья), а затем уведомить Департамент о принятом всеми членами вашей семьи решении. Если жилые помещения вас не устроят, подбор жилых помещений переносится на следующий год.

- Оплата. После издания распоряжения о предоставлении жилого помещения и утверждения выкупной стоимости вам необходимо принять решение о выборе оплаты предоставленного жилого помещения:

- с использованием только собственных денежных средств;

- с использованием ипотечного кредитования и (или) средств материнского (семейного) капитала, и с возможностью оплаты части выкупной стоимости за счет собственных средств.

- В случае необходимости обратитесь в банк. Банк, предоставляющий ипотеку, вы можете выбрать самостоятельно. Дождитесь официального положительного решения банка о выдаче кредита в размере, необходимом для покупки жилья у города с учетом оплаты части его стоимости за счет личных средств. Также вы можете использовать средства материнского капитала.

- Заключите договор купли-продажи с Департаментом городского имущества. Для этого вам необходимо представить заявление (оно подписывается заявителями и членами их семьи на личном приеме) и пакет документов в любой центр госуслуг «Мои документы». .

Любое ваше обращение в Департамент городского имущества регистрируется, в результате чего ему присваивается номер. С его помощью вы можете проверить статус обращения на mos.ru.

6. Можно ли оставить за собой старое жилое помещение?

Да, если вы приобрели жилье с использованием социальной ипотеки в дополнение к имеющейся жилплощади (в этом случае норма предоствления на семью складывается из уже имеющейся жилплощади и приобретенной).

В остальных случаях старое жилое помещение вам придется освободить в течении месяца после регистрации права собственности на предоставленное жилое помещение. Те люди, которые проживали с вами по постоянной регистрации, но не были включены в ваше учетное дело на жилищном учете, также должны освободить ранее занимаемое жилое помещение, с обязательным условием регистрации по месту жительства в предоставленном жилом помещении.

7. У меня остались вопросы. Куда обратиться?

Инструкция носит справочный характер и ориентирована на большинство пользователей. Для того чтобы узнать, что делать именно в вашей ситуации, обратитесь за консультацией:

- на прием в службу одного окна Департамента городского имущества Москвы. На консультацию можно предварительно записаться на mos.ru.

- на горячую линию Департамента городского имущества по телефону +7 (495) 777-77-77. Профильные специалисты консультируют граждан по жилищным вопросам в соответствии с расписанием. На общие вопросы специалисты справочной службы отвечают ежедневно.

Чтобы определить, каким способом вы можете улучшить свои жилищные условия, вы также можете воспользоваться онлайн-сервисом Департамента городского имущества Москвы. Также вы можете ознакомиться с другими инструкциями mos.ru об улучшении жилищных условий.

7 льгот по ипотеке, которые можно получить от государства

Государство может помочь некоторым людям с покупкой жилья: дать средства на погашение кредита, взять на себя несколько процентов по ипотеке или вернуть часть потраченной на жильё суммы. Вот какие бонусы можно получить.

Субсидия до 35% от стоимости жилья для молодых семей

Кто может получить: супруги, каждый из которых не старше 35 лет, или неполная семья, в которой есть ребёнок, а его родителю не более 35 лет. Также нужно соответствовать нескольким критериям:

на одного человека должна приходиться площадь жилья меньше установленной нормы (в каждом регионе норма своя, например, в Москве — 10 метров);

семья должна состоять на учёте как нуждающаяся в улучшении жилищных условий;

и иметь достаточный доход для покупки квартиры в кредит.

Для участия в программе нужно встать в очередь в администрации населённого пункта по месту жительства. В итоге молодая семья может получить:

30% от средней стоимости жилья (норматив стоимости жилья рассчитывается по каждому муниципалитету), если нет детей;

35% от стоимости жилья, если есть хотя бы один ребёнок или если семья неполная.

Нужно учитывать, что большую квартиру за счёт государства купить не получится. Величину субсидии будут рассчитывать исходя из норматива. Для семей из двух человек — 42 кв. м, если в семье три и более человек — 60 кв. м.

Жильё можно купить в новостройке или на вторичном рынке. Деньги не выдают на руки, а переводят безналичным путём продавцу недвижимости.

Ипотека по ставке до 6% для семей с двумя и более детьми

Кто может оформить: семьи, в которых с 2018 по 2022 год родился второй или последующий ребёнок. Купить жильё можно только в новостройке, исключение действует для жителей Дальнего Востока: они также могут купить квартиру на вторичном рынке.

Для жителей Дальнего Востока ставка по кредиту не может быть выше 5% годовых, а для всех остальных регионов — 6%.

Для покупки жилья понадобится первоначальный взнос в размере 20% стоимости жилья (можно использовать материнский капитал). Максимальная сумма кредита ограничена 12 миллионами ₽ в Москве, Московской области, Санкт-Петербурге и Ленинградской области, в остальных регионах лимит — 6 миллионов ₽.

Для получения льготной ипотеки помимо стандартного набора документов нужно предоставить свидетельства о рождении детей заёмщиков и иные документы, которые подтверждают российское гражданство детей, если об этом не сказано в свидетельстве о рождении.

Найти кредит по низкой ставке

Субсидия до 450 000 ₽ на погашение ипотеки

Кто может получить: заёмщик, у которого в период с 2019 до 2022 года родился или им был усыновлён/удочерён третий или последующий ребёнок.

За субсидией нужно обращаться в банк, где был оформлен ипотечный кредит. Для подтверждения права на льготу нужно приложить свидетельства о рождении детей и подтверждение их российского гражданства. Заявление могут рассматривать в течение 16 дней. Если оно будет одобрено, то деньги поступят на кредитный счёт в течение 5 рабочих дней. Ими можно частично или полностью погасить ипотечный кредит.

Военная ипотека

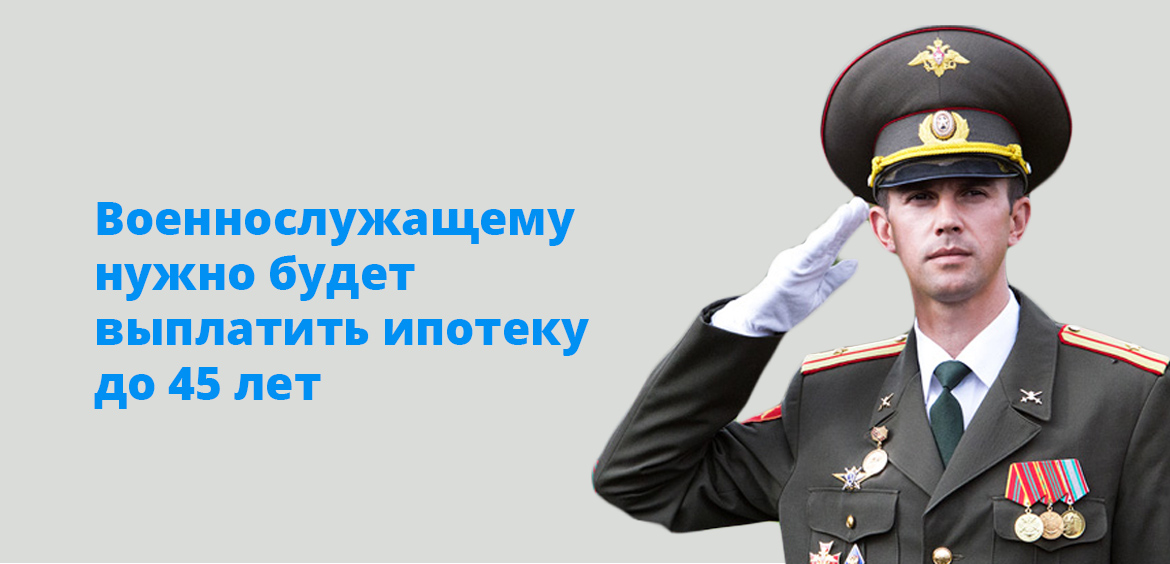

Кто может оформить: военнослужащие, участвующие в накопительно-ипотечной системе не менее трёх лет. Они могут оформить кредит на покупку жилья — военную ипотеку. Пока служат в армии, государство направляет на погашение их кредита определённую сумму. В 2019 году она составляет 280 010 ₽ в год (в дальнейшем её могут увеличить). Такую ипотеку нужно выплатить, пока заёмщику не исполнится 45 лет.

Купить можно любое жильё в хорошем состоянии (дом должен быть построен не раньше 1970 года). Если квартира дороже суммы, выделяемой государством, то оставшуюся часть средств придётся выплатить самостоятельно.

Материнский капитал

Кто может получить: человек или семья, у которой появился второй или последующий ребёнок. В 2019 году размер материнского капитала составляет 453 026 ₽. Эти деньги можно потратить на:

Покупку жилья, его строительство, первоначальный взнос по ипотеке или на погашение жилищного кредита, в том числе и процентов по нему.

Оплату образования детей.

Пенсионные накопления матери.

Социальную адаптацию детей с ограниченными возможностями.

Получить сертификат на материнский капитал можно в Пенсионном фонде или через личный кабинет на Госуслугах.

Налоговый вычет

Кто может получить: каждый, кто платит налог на доходы физических лиц по ставке 13%. Существует два вида налоговых вычетов при покупке жилья:

13% от стоимости жилья, но не больше 260 тысяч ₽, при покупке квартиры, дома или земельного участка;

13% с процентов, уплаченных по ипотеке, но не больше 390 тысяч ₽.

Так каждый покупатель недвижимости (то есть каждый, у кого в ней есть доля) может вернуть до 650 000 ₽ налогов, которые ранее заплатил государству.

Кредитные каникулы

Кто может получить: любой заёмщик по ипотеке, если:

размер кредита не превышает 15 миллионов ₽ (пока сумма установлена на этом уровне);

кредит оформлен на единственное жильё;

ранее условия кредита по требованию заёмщика не менялись;

заёмщик находится в трудной жизненной ситуации: у него нет работы, он признан инвалидом первой или второй группы, у него имеется временная нетрудоспособность более двух месяцев подряд, его среднемесячный доход снизился на 30% или у него появился как минимум ещё один иждивенец.

Кредитные каникулы предоставляются на любой срок по усмотрению заёмщика, но не более чем на шесть месяцев. Для получения ипотечных каникул нужно написать заявление в банк и приложить документы, которые доказывают возникновение трудной жизненной ситуации.

Льготы по ипотеке в 2022 году

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Государство готово помочь некоторым россиянам в покупке жилья в ипотеку. Для этого претенденты на субсидию должны соответствовать некоторым требованиям. Какие льготы по ипотеке действуют в 2022 году, расскажет специалист сервиса Бробанк.

- Кому полагаются льготы на ипотеку

- Как оформить льготы

- Какие льготы доступны в 2022 году

- Помощь многодетным семьям

- Субсидия для молодых семей

- Военная ипотека

- Материнский капитал

- Отсрочка и уменьшение выплат по ипотеке

- Могут ли в 2022 году отменить льготы

Кому полагаются льготы на ипотеку

Льготную ипотеку смогут оформить не все, а только некоторые категории россиян:

- работники бюджетных организаций;

- многодетные семьи;

- малоимущие семьи;

- молодые семьи.

Но недостаточно только принадлежать к одной из этих категорий. Чтобы получить недвижимость в ипотеку на льготных условиях, нужно доказать, что у гражданин нуждается в улучшении жилищных условий. Основаниями для этого могут cтать:

- Совместное проживание с близкими родственниками.

- Проживание в коммуналке или съемном жилье при отсутствии личной жилплощади.

- Проживание в непригодном жилье или недостаток жилплощади на каждого члена семьи.

Кроме того учитывают возраст заемщика, семейный статус, количество детей, длительность работы в бюджетной сфере, регион проживания. Некоторые регионы предлагают дополнительные льготы по ипотечному кредитованию в рамках муниципальных или региональных программ.

Как оформить льготы

Для оформления льготной ипотеки понадобятся:

- гражданства всех членов семьи заемщика;

- свидетельства о браке и рождении детей;

- справка о составе семьи;

- кредитный договор;

- документы на недвижимость;

- ксерокопии трудовой книжки;

- справки о доходах.

Это общий перечень бумаг, которые потребуются от потенциального льготника. В зависимости от того, на какую льготу претендует семья, может меняться список дополнительных документов.

Какие льготы доступны в 2022 году

Государство предлагает льготы на 4 вида ипотечного кредитования:

| Наименование программы | Краткое описание |

| Ипотека под 6,5% для всех россиян | Предложение действует с 17 апреля 2022 года по 1 июля 2022 года. Льготы положены только при покупке жилья у застройщика. Получить выгодную ставку могут все граждане РФ независимо от возраста, семейного положения, местопроживания и количества детей. Максимальная сумма кредитования 6-12 млн рублей в зависимости от города, где гражданин покупает жилье в ипотеку. |

| Ставка 6% для семей, в которых двое и более детей | Чтобы получить льготную процентную ставку, второй ребенок должен родиться в 2018 году или позже. Можно купить в ипотеку жилье у застройщика или рефинансировать кредит. Еще более выгодные условия получают жители Дальнего Востока, для них предусмотрена ставка 5%, а квартиру можно взять на вторичном рынке в селе. |

| Ставка 3% на жилье в сельской местности | В этой программе не участвуют Москва, Московская область и Санкт-Петербург. Максимальная заемная сумма – 3 млн рублей, а для жителей Дальнего Востока, Ямало-Ненецкого автономного округа и Ленинградской области – 5 млн рублей. |

| Льготная ипотека под 2% для Дальнего Востока | Государство предлагает льготу на первичное жилье в городе, вторичное жилье в сельской местности или под строительство дома. Получить льготу могут супруги до 35 лет, один родитель до 35 лет с несовершеннолетним ребенком или владелец участка земли на Дальнем Востоке. Также в льготной программе участвуют люди, переехавшие на Дальний Восток по повышению мобильности трудовых ресурсов. Максимальная сумма займа по кредитной программе – 6 млн рублей. |

Ипотечное кредитование на льготных условиях пользуется высоким спросом у многих сотрудников бюджетных организаций. Их зарплата настолько низкая, что в городе на нее прожить непросто. А приобрести жилье на общих основаниях становится практически невозможно.

Помощь многодетным семьям

Льгота по ипотеке действует для семей с тремя и более детьми. Важное условие, что третий ребенок должен появиться в период с 2019 по 2022 год. Если семья подходит по условиям получения льготы, государство субсидирует 450 тыс. рублей на погашение ипотеки. Договор по ипотеке должен быть заключен не позже 1 июля 2023 года.

Получить субсидию можно единожды. Для оформления льготы:

- Обратитесь в банк, который оформлял или будет выдавать ипотеку, и подтвердите права на льготу. Для этого понадобятся свидетельства о рождении детей и их гражданства.

- Дождитесь решения. Заявление рассматривают в течение 16 дней. Если субсидию одобрят, в течение 5 рабочих дней на банковский счет поступят деньги из бюджета.

Льгота не отменяет материнский капитал. Семья может получить субсидии на ипотеку, а потом оплатить ипотеку средствами по маткапиталу. Основание для получения льготы – ФЗ №157 от 03.07.2019г.

Субсидия для молодых семей

Субсидию для молодых семей в размере 35% могут получить семьи, где возраст у супругов меньше 35 лет или неполные семьи, где один родитель до 35 лет с несовершеннолетним ребенком. Для получения права на льготу площадь жилья на каждого члена семьи должна быть меньше, чем норма в регионе проживания. При этом у семьи должно быть достаточно доходов для покупки жилья в кредит. И кроме того необходимо встать на учет в качестве нуждающихся в улучшении жилищных условий в местной администрации.

Субсидируют 30% от средней стоимости жилья, если у семьи нет детей, и 35%, если есть хотя бы один ребенок. Но приобрести огромный дом и компенсировать часть средств за счет государства не получится. Субсидию рассчитывают исходя из норм площади на одного человека. Жилье в ипотеку можно покупать в новостройке или на вторичном рынке. Сумму переводят сразу продавцу жилья.

Основание для получения субсидии – Постановление правительства №1050.

Военная ипотека

Получить военную ипотеку могут военнослужащие Российской Федерации, которые участвуют в накопительно-ипотечной системе. Пока военнослужащий несет службу, государство отправляет на его счет в НИС определенную сумму. Эти деньги можно направить на погашение ипотеки. При этом выплатить кредит за жилье нужно до того, как военнослужащему исполнится 45 лет.

Ипотечное жилье обязательно должно быть в хорошем состоянии. Дом, в котором военнослужащий покупает квартиру, должен быть построен позже 1970 года. Жилье может быть дороже той суммы, которую выделило государство. Тогда недостающую сумму придется выплачивать самостоятельно за счет собственных накоплений или других средств. Более подробно о военной ипотеке читайте в отдельном материале сервиса Бробанк.

Общая информация о НИС для военных в ФЗ №117.

Материнский капитал

С 2022 года получить материнский капитал смогут семьи не только с двумя, но и с одним ребенком. Подробнее о материнском капитале в Федеральном Законе №35. Чтобы получить материнский капитал, хотя бы у одного родителя и ребенка должно быть российское гражданство. При рождении или усыновлении второго ребенка сумма материнского капитала увеличивается.

Средствами от материнского капитала можно оплатить часть ипотеки. Для этого родители должны получить сертификат на маткапитал. Его можно оформить в Пенсионном Фонде РФ или в личном кабинете на сайте Госуслуг. В 2022 году сумма материнского капитала составляет 483 882 рубля на первого ребенка и 639 432 рубля на второго ребенка.

Отсрочка и уменьшение выплат по ипотеке

В 2019 году заемщики, попавшие в трудные жизненные обстоятельства, могут воспользоваться льготным периодом по ипотеке. В течение полугода можно выплачивать меньшую сумму по ипотеке или не выплачивать ее вовсе. Банк в течение этого периода не будет начислять штрафы и пени. Льготный период также не повлияет на кредитную историю.

Под трудной жизненной ситуацией понимают:

- Увольнение с места работы и регистрация в службе занятости населения в качестве безработного.

- Получение инвалидности 1 или 2 группы.

- Временную нетрудоспособность, более, чем на 2 месяца.

- Уменьшение заработной платы на 30% и более по сравнению с доходом за предшествующий год. При этом ежемесячная выплата по ипотеке должна превысить половину дохода за два предыдущих месяца.

- Появление иждивенцев и снижение дохода на 20% и более. Одновременно с этим платеж по ипотеке должен составлять более 40% от зарплаты.

Документы для оформления льготы по ипотеке и подтверждения тяжелой ситуации можно найти в законе о потребительском кредите п. 8 ст. 6.1-1. После льготного периода банк предоставит новый график платежей. Льготный период регулирует ФЗ №76.

Могут ли в 2022 году отменить льготы

Елизавета Данилова, начальник департамента финансовой стабильности Центрального Банка РФ, предложила отменить программу льготного кредитования. Такое решение она объяснила тем, что ипотеку в последнее время стали брать в крупных городах в инвестиционных целях. А первоначальная цель ипотечных льгот – сделать жилье доступным для всех слоев населения страны.

Хорошо обеспеченные граждане России стали закупать жилье как вложение своих сбережений. При этом льготы играют им на руку. Чем дороже становится жилье, тем больший интерес проявляют к нему в целях инвестиций. При этом наиболее часто недвижимость покупают в Москве, Санкт-Петербурге, Краснодаре, Московской и Ленинградской областях. Оставить льготную программу предлагают только в тех регионах, где ситуация на рынке недвижимости наиболее тяжелая.

Вопрос о приостановлении льготной ипотеки под 6,5% продолжают поднимать на заседаниях ЦБ РФ. Эльвира Набиуллина также высказывалась за прекращение программы, но до июля 2022 года еще есть время. При этом Министерство строительства выступает за продление программы. Скорее всего, решение будет принято по итогам I полугодия 2022 года.

Какие льготы и субсидии на покупку жилья можно получить от государства

Кто может получить деньги от государства на покупку жилья

В России получить финансовую поддержку на покупку собственного жилья могут несколько категорий граждан. Например, многодетные или молодые семьи, бюджетники и военнослужащие, а также жители Дальнего Востока или сельской местности.

Льготные ипотечные программы

Государство финансирует сразу несколько льготных ипотечных программ для разных категорий заемщиков. В статье расскажем о трех самых популярных программах, которые действуют в 2022-2022 годах.

Ипотека под 7 %

Кому доступна: любым гражданам РФ, которые хотят купить квартиру в новостройке.

Ставка: до 7 % годовых на весь срок действия кредита. Ее могут увеличить, если заемщик не застраховал жизнь, здоровье и недвижимость.

Срок действия: до 1 июля 2022 года.

В каких регионах действует: по всей стране.

Максимальная сумма кредита: 3 млн рублей.

Можно ли использовать для рефинансирования: нет.

Какие банки выдают: все крупные и большинство небольших банков, например, Сбербанк, ВТБ, Альфа-банк и Совкомбанк.

Сельская ипотека

Кому доступна: любым гражданам РФ, которые хотят купить недвижимость в сельской местности.

Ставка: от 0,1 до 3 % годовых

Срок действия: до 2025 года.

В каких регионах действует: по всей стране, кроме городских и муниципальных образований Санкт-Петербурга, Москвы и Московской области. Но только в сельской местности, например, в рабочем поселке, поселке городского типа или малом городе до 30 тыс. человек.

Максимальная сумма кредита: 3 млн рублей. Для Дальнего Востока, Ленинградской области и Ямало-Ненецкого автономного округа сумма больше — 5 млн рублей.

Можно ли использовать для рефинансирования: нет.

Особенности: можно получить только один раз в жизни.

Какие банки выдают: в программе участвуют девять банков, например, Россельхозбанк, Сбербанк, КБ «Центр-Инвест» и Ак Барс Банк.

Господдержка для молодых семей

- Полные семьи с детьми и без, в которых один из супругов моложе 35 лет.

- Неполные семьи, например из матери и ребенка, в которых родитель моложе 35 лет.

Для таких семей существует несколько программ господдержки: одни работают по всей стране, другие — только в определенных регионах. Начать поиск подходящей программы мы рекомендуем с сайтов местной администрации. Если в вашем регионе нет подходящих программ, изучите федеральные.

Ведомственная целевая программа

Суть поддержки: безвозмездная выплата в размере 30-35 % от расчетной стоимости квартиры.

Кто может получить: молодая семья, которая признана нуждающейся. Также перед получением выплаты нужно доказать, что у вас есть средства на покупку выбранного жилья или вы можете взять ипотеку.

Особенности: не важно, сколько стоит квартира, которую вы хотите купить: сумму выплаты рассчитывают по нормативам. Сначала выясняют, сколько квадратных метров положено семье. Так, двум супругам или родителю с ребенком положено 42 кв.м, а семьям из трех и более человек — 18 кв. м на каждого. После количество положенных квадратных метров умножают на нормативную стоимость 1 кв. м в вашем регионе.

Например, нормативная стоимость одного квадратного метра в Москве — 115 151 рубль. Если в семье два родителя и двое детей — им положено 72 кв. м. Тогда нормативная стоимость положенного им жилья — 8 290 872 руб. А размер социальной выплаты — 35 % от этой суммы — 2 901 805 рублей.

Материнский капитал

Суть поддержки: целевая выплата при рождении или усыновлении ребенка. 483 тыс. рублей на первого ребенка и 639 тыс. рублей на второго и последующих. Такая выплата за второго и последующего ребенка будет, только если вы не получали маткапитал на первого.

Кто может получить: отец или мать ребенка, а также ребенок-сирота младше 18 лет, который родился после 2007 года.

Особенности: Маткапитал можно использовать для покупки квартиры или дома, а также на строительство дома. Средства нельзя потратить на покупку жилья за рубежом, ветхого или аварийного жилья, а также нежилых помещений, в том числе апартаментов. Также нельзя купить долю в квартире или доме. Исключение — если это отдельная комната или доля в уже имеющемся жилье.

После покупки нужно выделить доли на каждого члена семьи, который указан в сертификате на маткапитал.

Молодые семьи могут воспользоваться и другими программами, например, реструктуризации ипотеки, о которой мы расскажем ниже.

Реструктуризация ипотеки с помощью государства

Суть поддержки: государство погашает часть кредита заемщика, чтобы он смог изменить условия ипотеки, например, выбрать другую валюту, снизить сумму платежа, увеличить срок кредита или получить «кредитные каникулы».

Кто может получить:

- родители детей младше 18 лет;

- родители детей от 18 до 24 лет, которые учатся на дневном отделении вузов;

- инвалиды и родители детей с инвалидностью;

- молодые семьи;

- ветераны боевых действий.

При этом нужно доказать, что вы не можете выплачивать ипотеку на текущих условиях, например:

- после выплаты ипотечного платежа на каждого члена семьи остается меньше двух прожиточных минимумов в регионе;

- ежемесячный платеж со дня получения ипотеки увеличился больше 30 %.

К ипотечному жилью тоже есть требования. Недвижимость должна быть вашим единственным жильем и находиться в России. Однокомнатная квартира должна быть меньше 45 кв. м, двухкомнатная — меньше 65 кв. м, а трехкомнатная — меньше 85 кв. м.

Господдержка для бюджетников

Социальная ипотека для бюджетников

Суть программы: покупатель может выбрать вид помощи, который ему подходит:

- один раз получить до 15 % от стоимости купленной квартиры;

- ежегодно получать компенсацию процентов по ипотеке;

- купить жилье у государства на специальных условиях.

Кто может получить: сотрудники бюджетных организаций, которые нуждаются в собственном жилье, например:

- живут в одной квартире несколькими семьями;

- имеют свое жилье, в котором на каждого человека приходится меньше 14 кв. м;

- живут в коммунальной квартире;

- не имеют собственного жилья.

Особенности: программа действует не во всех регионах. Некоторые области могут привлекать только определенных специалистов, например, врачей, педагогов или молодых ученых.

Если вы берете жилье в ипотеку, весь срок кредита вы должны работать в госучреждениях. Уволиться можно, но новое место работы тоже должно быть бюджетной организацией.

Господдержка военных

Накопительно-ипотечная система

Суть программы: военнослужащим, которые используют Накопительно-ипотечную систему (НИС), государство переводит выплаты на специальный счет. Средства на этом счете инвестируют, чтобы компенсировать инфляцию и увеличивать накопления. Сумма выплаты одинакова для всех чинов и ежегодно меняется. В 2022 году военным начисляют около 300 тыс. рублей в год.

Через три года после начала участия в программе, военнослужащий может решить:

- продолжать копить;

- купить жилье на накопленные средства;

- использовать средства как первый взнос по ипотеке.

Если за 20 лет военнослужащий не использовал средства НИС, ему выплатят всю сумму. Потратить эти деньги можно на любые цели.

Кто может получить: все, кто заключил контракт после 2005 года. Часть военнослужащих обязаны участвовать в программе, другие, например, некоторые солдаты, могут отказаться.

Военная ипотека

Суть программы: Взносы по ипотеке платит не заемщик, а государство. На это идут средства из НИС. Если сумма ежемесячного взноса больше выплат государства, оставшиеся средства идут на досрочное погашение ипотеки.

Особенности: Если военный прослужит меньше 20 лет, он должен вернуть средства, которые получил от государства. Выплачивать долг можно по частям в течение 10 лет. Если военного сократили или он вынужден уволиться по семейным обстоятельствам или из-за ухудшения здоровья, средства возвращать не придется.

450 тысяч рублей многодетным семьям

Суть программы: государство выплачивает 450 тыс. рублей, чтобы многодетные семьи смогли полностью или частично погасить ипотеку. Если сумма долга меньше 450 тыс., сумму выплаты сократят.

Кто может получить: семьи, в которых после 1 января 2019 года родился третий и последующий ребенок. При этом возраст старших детей не важен.

Особенности: выплату можно получит только один раз и использовать только на погашение ипотеки. Если для покупки жилья вы использовали потребительский кредит, поучаствовать в программе не получится.

Жилищные сертификаты

Суть программы: государство выдает субсидии на покупку жилья определенным категориям граждан. Для этого они выдают именные жилищные сертификаты.

Кто может получить: льготники и те, кто нуждается в улучшении жилищных условий. Так, нуждающимися могут признать тех,

- у кого нет собственного жилья;

- у кого площадь жилья меньше установленных норм;

- кто живет в аварийном доме;

- кто живет с тяжелобольным членом семьи.

Как рассчитывают сумму выплаты: определенной суммы нет — она зависит от нормативной стоимости жилья в регионе и количества членов семьи, которые будут проживать в квартире. Так, по нормативам одному человеку положено 33 кв. м, двум — 42 кв. м, а семье из трех и более человек — по 18 кв. м на каждого.

Количество квадратных метров, положено семье, умножают на нормативную стоимость одного метра в вашем регионе.

Особенности: сертификат действует семь месяцев. Если за это время вы не успели найти квартиру, его придется оформлять заново. Деньги можно потратить только на покупку жилья — сертификат нельзя обналичить, подарить или передать по наследству.

Как получить субсидии от государства

Выбрать подходящую программу поддержки можно на сайте местной администрации. В большинстве регионов действуют собственные программы поддержки, но можно воспользоваться и одной из федеральных программ.

После того, как вы определились с программой, обратитесь в местную администрацию или МФЦ. Вас попросят подготовить пакет документов. Чаще всего запрашивают:

- паспорт заявителя и членов его семьи;

- выписку из домовой книги;

- выписку из банка или справку о доходах;

- копию трудовой книжки;

- документ, подтверждающий право на льготу;

- документ, который подтвердит право собственности на жилье или договор соцнайма;

- документ, который подтвердит право на дополнительную площадь.

Для всех документов желательно сделать несколько копий.

Если администрация решит, что вам положена субсидия, вас поставят в очередь на улучшение жилищных условий. Когда ваша очередь подойдет — иногда это происходит через несколько лет — Департамент госимущества оповестит вас и выдаст свидетельство о предоставлении субсидии.