Заполняем бюджетные платёжки по-новому: что изменилось с октября 2022 года

В октябре 2022 года Минфин обновил правила заполнения платёжек для бюджетных переводов: налогов, взносов, пошлин и штрафов. Перестали действовать некоторые коды, а на смену им пришли новые. Разбираемся, каких полей коснулись изменения и как правильно формировать платёжки, чтобы банк не отклонил перевод.

Каких платёжек коснулись изменения

По новым правилам придётся заполнять платёжные поручения по форме 0401060 . Она действует с сентября 2022 года и распространяется на любые платежи. Но обновлённые правила касаются только бюджетных переводов: налогов, сборов, страховых и пенсионных взносов, а также пошлин и штрафов.

Обычно платёжка заполняется в электронном виде — прямо в интернет-банке или мобильном приложении. Но иногда предприниматели используют форму, печатают и отправляют через офис банка — например, если доступ к интернет-банку временно заблокирован.

Какие поля нужно заполнять по-новому

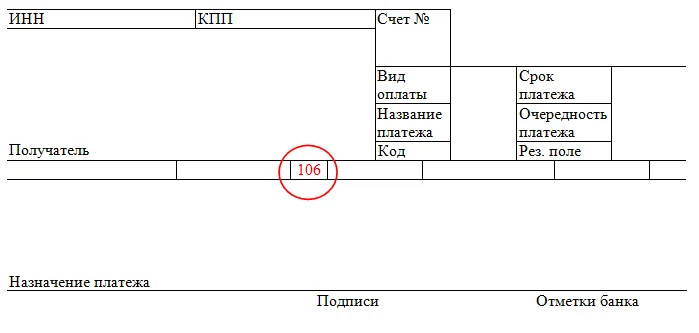

Изменения коснулись четырёх полей — «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

Поле 101 — «Статус плательщика», 106 — «Основание платежа», 108 — «Номер документа», 109 — «Дата документа»

«Статус плательщика»

Раньше при оплате собственных налогов и взносов предприниматели указывали код в зависимости от статуса:

индивидуальные предприниматели — код 09;

нотариусы, занимающиеся частной практикой — код 10;

адвокаты, учредившие адвокатский кабинет — код 11;

главы крестьянско-фермерских хозяйств — код 12.

Теперь вместо них нужно указывать единый код — 13.

Пример заполнения поля «Статус плательщика»

Важно: коды для налоговых агентов не изменились. Если ИП платит НДФЛ за сотрудника, в платёжке нужно указать код 02, если взносы в ФСС — код 08.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 101 .

«Основание платежа»

Предприниматели погашают задолженности перед бюджетом по определённому документу. Раньше его вид влиял на код основания платежа:

акт проверки — код АП;

исполнительный документ — код АР;

приостановленная к взысканию задолженность — код ПР;

требование налогового органа — код ТР.

Теперь уточнять вид документа в поле «Основание платежа» не придётся. Вместо перечисленных кодов действует единый — ЗД. Он распространяется на любые задолженности: как по истёкшим, так и по расчётным периодам.

Пример заполнения поля «Основание платежа»

Важно: для текущих платежей коды не изменились. Например, если вы платите налоги за прошедший период, в поле «Основание платежа» нужно указать код ТП — платежи текущего года.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 106 .

«Номер документа»

Раньше при погашении долгов перед бюджетом в поле «Номер документа» указывали только порядковый номер. Например, если с предпринимателя взыскивали штраф по исполнительному листу № 13451 от 01.12.2021, в платёжке он указывал только число — 13451.

Теперь в номере документа нужно уточнить его вид. Для этого нужно добавить код, который раньше указывали в поле «Основание платежа». Это значит, что вместо 13451 нужно указывать АР13451. Аналогичные правила действуют для актов проверки, приостановленной к взысканию задолженности и требованию налогового органа.

Пример заполнения поля «Номер документа»

Важно: если же вы погашаете задолженность добровольно — без требования или исполнительного документа — в поле «Номер документа» нужно написать 0.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108 .

«Дата документа»

Дату документа нужно указывать в точном соответствии с основанием платежа в формате ДД.ММ.ГГГГ. Например, если предприниматель платит штраф по исполнительному листу от 01 декабря 2022 года, то в поле «Дата платежа» он указывает 01.12.2021. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

Пример заполнения поля «Дата документа»

Важно: для авансовых платежей можно не указывать дату — нужно написать 0.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109 .

Как исправить ошибку в отправленной платёжке

Если вы по привычке заполнили платёжку по старым правилам и уже отправили в налоговую, ещё не поздно всё исправить. Для этого нужно отправить заявление об уточнении платёжного поручения.

Заявление заполняется в свободной форме. Главное — назвать поле, в котором допустили ошибку, и указать правильное значение. Чтобы писать заявление было проще, можете скачать наш образец .

Образец заявления на уточнение платежа

Важно: не получится исправить ошибку только в том случае, если она повлекла неперечисление нужной суммы в бюджет. Например, при ошибке в реквизитах или сумме перевода. В таком случае придётся писать заявление на возврат и платить заново — со всеми вытекающими из этого пенями и штрафами.

Коротко об изменениях в бюджетных платёжках

1. С октября 2022 года изменились правила заполнения платёжных поручений по форме 0401060. Они коснулись четырёх полей: «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

2. В поле «Статус плательщика» вместо кодов 09, 10, 11 и 12 теперь указывают единый код — 13. Он касается статусов предпринимателей: ИП, нотариусов, адвокатов и глав крестьянско-фермерских хозяйств.

3. В поле «Основание платежа» вместо кодов АП, АР, ПР и ТР теперь указывают единый код — ЗД. Он относится ко всем платежам по погашению задолженности перед бюджетом.

4. В поле «Номер документа» теперь нужно уточнять тип документа, который послужил основанием платежа. Например, вместо обычного номера 13451 нужно указывать комбинированный — АП13451. Коды документов остались прежними: акт проверки — АП, исполнительный документ — АР, приостановленная к взысканию задолженность — ПР, требование налогового органа — ТР.

5. В поле «Дата документа» нужно указать дату документа, послужившего основанием платежа, — в формате ДД.ММ.ГГГГ. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

6. Если вы по привычке заполнили платёжку по старым правилам, напишите в свободной форме заявление об уточнении и отправьте в налоговую.

Правила заполнения платежек на уплату налогов и взносов изменятся

При участии Наталья Бокова

В следующем году платежные поручения на уплату налогов и страховых взносов нужно будет заполнять по новым правилам. Изменения коснутся полей 60 «ИНН», 106 «Основание платежа», 108 «Номер документа», 109 «Дата документа основания платежа». Новые правила утверждены приказом Минфина от 14.09.20 № 199н.

Заполнение платежек физлицами, не являющимися ИП

Напомним, что ИНН плательщика-физлица в платежке можно не заполнять, если указан идентификатор сведений в поле 108 («Номер документа, который является основанием платежа») или уникальный идентификатор начисления (УИН) в поле 22 («Код»). При этом по действующим правилам, если в распоряжении не указан УИН, то необходимо вписать адрес регистрации физлица.

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС Отправить заявку

С 1 января 2022 года данное правило отменяется. То есть указывать адрес не понадобится. Но обязанность внести в платежку иной идентификатор сведений о физлице сохранится. В качестве иного идентификатора можно указать СНИЛС, серию и номер паспорта, водительского удостоверения, свидетельства о регистрации транспортного средства (письмо Минфина от 03.11.17 № 03-05-06-03/72551).

Поле 60 «ИНН»

При перечислении в бюджет денег, удержанных из зарплаты должника-физлица в счет погашения задолженности, организации должны вносить в платежку строго ИНН этого физлица. Указание ИНН организации, составившей распоряжение, в реквизите «ИНН плательщика» не допускается (данная поправка вступит в силу с 17 июля 2022 года).

Поле 106 «Основание платежа»

С 1 октября 2022 года станет меньше кодов оснований платежа. Если сейчас их 14, то через год останется только 9. В частности, будут удалены следующие коды:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу.

Вместо перечисленных кодов нужно будет указывать код «ЗД» (погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное). В настоящее время этот код применяется только при добровольном погашении задолженности.

Поле 108 «Номер документа»

В этом поле указывается номер документа, который является основанием платежа. С 1 октября 2022 года при погашении задолженности по истекшим периодам (основание платежа «ЗД») в поле 108 нужно будет вносить номер документа по следующему образцу:

- ТР0000000000000 — номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 — номер решения о приостановлении взыскания;

- АП0000000000000 — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 — номер исполнительного документа (исполнительного производства).

Поле 109 «Дата документа основания платежа»

Также с 1 октября 2022 году будет следующее изменение. При погашении задолженности по истекшим периодам в поле 109 нужно указать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Формируйте платежки с актуальными КБК в один клик, используя данные из декларации Попробовать бесплатно

Поле 101 «Статус составителя платежки» (изменения для ИП и прочих «частников»)

В настоящее время статус составителя платежки может принимать одно из 26-ти значений. При этом для предпринимателей, адвокатов, нотариусов и глав крестьянских (фермерских) хозяйств предусмотрены отдельные коды:

- «09» — индивидуальный предприниматель, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

С 1 октября 2022 года перечисленные коды будут упразднены. Вместо них индивидуальные предприниматели, нотариусы, адвокаты, главы КФХ и «обычные» физлица при перечислении в бюджет сборов, страховых взносов и иных платежей, администрируемых налоговыми органами, должны указывать код «13» (сейчас этот код предназначен для «обычных» физлиц).

ВНИМАНИЕ

При заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые заполняют платежки с помощью веб-сервисов. Там все актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Как заполнить платёжное поручение по налогам и взносам в 2022 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2022 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2022 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2022 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2022 № 199Н.

Поле 60 «ИНН»

Иностранные организации и физлица могут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя, с 17 июля 2022 года это четко прописано в приказе.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2022 года коды статуса плательщика «09», «10», «11» и «12» утратили силу. Вместо них перечисленные выше налогоплательщики должны указывать код «13», который соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удален код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Изменение правил заполнения платежек по налогам и взносам с 1 октября 2022 года

Для достоверного учета налоговых платежей важно, чтобы платежный документ был заполнен корректно. Во избежание отнесения платежа к разряду «невыясненных» поступлений необходимо следовать новым правилам заполнения платежных поручений.

Новые правила заполнения полей платёжного поручения.

С 1 октября 2022 года в платежных поручениях на перечисление в бюджет налогов, сборов, взносов и иных платежей, ряд полей необходимо заполнять по-новому. С 1 октября при заполнении платежек нужно будет применять новый перечень оснований платежа при погашении задолженности за истекшие периоды (поле 106). Кроме этого, для ИП, нотариусов, адвокатов и глав крестьянского хозяйства изменятся правила заполнения поля 101 платежки, в котором указывается статус составителя поручения .Указанные изменения в порядок заполнения реквизитов платежных поручений на перечисление налоговых платежей внесены приказом Минфина от 14.09.2022 года № 199н. Ниже подробнее разберем нововведении.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами.

Поле 101 «Статус налогоплательщика»

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и физлица, уплачивающие за наемных работников страховые взносы на травматизм, администрируемые ФСС (при уплате взносов на ОПС, ОМС и ВНиМ, которыми заведует налоговая, в платежке ставится статус 01). Также статус 08 используют при уплате в ПФР штрафов за нарушения с персонифицированным учетом.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

А с 1 октября 2022 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения».

— 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства)Данные лица будут указывать единый код 13, который сейчас используют обычные физлица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг.

Запросить в ИФНС акт сверки по налогам через интернет.

Поле 106 «Основание платежа»

В платежках поля «106» служит для указания основания платежа (добровольное погашение долга, погашение долга по требованию налоговиков и так далее) или, иначе говоря, указывается код причины, по которой производится оплата.Место нахождения поля 106 в платежном поручении:

- ТП — оплата по налогам за текущий год;

- ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Правильное заполнение платежки, в том числе поля 106, помогает избежать лишних споров с контролирующими органами. Неверно проставив какой-нибудь реквизит, плательщик тем самым создает проблемы, для решения которых необходимо провести дополнительные мероприятия, а это требует дополнительных трудозатрат и может приводить к возникновению пеней и штрафов.

Образец заполнения платежного поручения по налогам в 2022-2022 году: пошаговая инструкция и новые правила

Безналичные взаиморасчеты с контрагентами, осуществляемые на основании заключаемых сделок и контрактов; уплата налоговых сборов и страховых взносов, из которых формируются местные и региональные бюджеты; перечисления иного целевого назначения, осуществляемые ИП и организациями. Все это входит в число оснований для реализации процедуры, в соответствии с регламентом которой банк оформляет финансовые транзакции, переводя денежные средства со счета клиента на указанные им реквизиты. Стандартная практика предусматривает использование утвержденной Центробанком формы, а также строгое соблюдение правил оформления документов. Исходя из этого, знание нюансов заполнения платежного поручения — поля с номерами 15, 22 или 107, ОКТМО, образцов платежек по требованию ИФНС — в 2022 году остается столь же актуальным, как и прежде, и требует глубокого погружения в специфику вопроса.

Общее представление

Переход ФНС на систему казначейского обслуживания бюджетных поступлений обусловил необходимость указания в реквизитах на оплату сразу двух счетов, а также появление новых банковских идентификационных кодов, утвержденных приказом №15H от 1 апреля 2022 г. Корректировки затронули четыре сегмента стандартной формы:

- 13 — внесены уточнения по названию банка.

- 14 — скорректирован БИК.

- 15 — указывается номер, входящий в единый состав единого казначейского счета.

- 17 — добавлено соответствующее значение ЕКС.

В каждом субъекте Российской Федерации применяются определенные типы обязательных сведений, общее количество которых на сегодняшний день достигло 85. Федеральной налоговой службой соответствующая информация была представлена в табличном формате, в рамках письма № КЧ-4—8/16504@ от октября 2022 г.

Актуальная форма платежного поручения

С правовой точки зрения, отправка заполненной надлежаще установленным требованиям платежки в банк выступает юридическим основанием для перевода денежных средств со счета заявителя (клиента) на счет получателя, зарегистрированный в этой же, либо в другой кредитно-финансовой организации. Для подобного распоряжения используется бумажный или электронный формат. Оно сохраняет силу на протяжении десяти календарных дней с момента составления, и заполняется исходя из утвержденной Положением Центробанка № 383-П актуальной формы, перечень полевой нумерации, для которой закреплен в рамках приложения №3 к указанному документу.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Пример платежного поручения

Декодированный образец платежки выглядит следующим образом:

Порядок заполнения

Регламентирующим документом, которым следует руководствоваться в процессе внесения данных, выступает первое приложение к Положению № 383-П. В нем дается расшифровка и характеристика всех реквизитов.

Поля 3-7

Третий и четвертый сегменты шаблона — соответственно, номер и дата составления. Нумерация осуществляется в хронологической последовательности, и ограничивается шестизначным лимитом. Датировка предусматривает использование формата «ДД.ММ.ГГ».

Для пятого пункта предусматриваются значения «срочно», «почтой», или любые другие варианты, утвержденные банковской организации. Вид платежа в платежном поручении в 2022 году может и вовсе не указываться, а в случае с заполнением цифрового бланка используется код, установленный обслуживающим банком.

Шестое и седьмое поля — суммовое значение, выраженное в прописном и числовом виде соответственно. Пропись начинается с заглавной буквы, и не предусматривает сокращений валютного обозначения, за исключением количества копеек, указываемого цифрами, или опускаемого в случае их отсутствия. В п. 7 сумма вносится через тире, т. е. «255—30», а если значение выражено только в рублях — во второй половине записи проставляется «00».

Платежное поручение — реквизиты плательщика в 2022-2022 году

Юридические лица, как и индивидуальные предприниматели, вносят в поле 60 — ИНН. Подвергнутые редактированию законодательные правила, действующие с января, определяют, что для субъектов, которые не состоят на учете в ФНС РФ, то есть иностранных компаний и граждан, возможно указание в этом разделе нулевого значения. Раздел 102 — КПП — заполняется исключительно организациями, тогда как ИП в данной графе оставляют «0».

Восьмой пункт предусматривает внесение полного или сокращенного наименования предприятия, либо расшифровки Ф.И.О — если речь идет о частных налогоплательщиках, занимающихся коммерческой деятельностью. В тех случаях, когда целью транзакции выступает уплата бюджетных и налоговых сборов, физические лица также указывают адрес проживания, отделяя его двойной косой чертой («//») с каждой стороны.

Поля 9-12 заполняются данными о банковском и корреспондентском счетах плательщика, названием обслуживающего финансового учреждения и его идентификационным кодом.

Платежное поручение — реквизиты получателя в 2022-2022 году

В целом — раздел практически полностью повторяет четыре предшествующих пункта.

Так, в графу 13 вносится наименование банка субъекта, выступающего адресатом перевода. Важно отметить, что при перечислении обязательных сборов в этом разделе указывается название казначейства, отделяемое знаком «//». Поля 14, 15 и 17 — БИК (важно проверить новые версии) и номера счетов (в случае с бюджетными выплатами эти графы, ранее остававшиеся без каких-либо данных, теперь заполняются актуальными номерными характеристиками ЕКС). Подробнее об изменениях реквизитов налоговых платежей в 2022 году можно узнать из письма ФНС № КЧ-4-8/16504@, датированного октябрем 2022.

Раздел 16 — наименование получателя — оформляется аналогично такому же пункту для плательщиков. При уплате налогов указывается УФК, в скобках — администратор бюджетного дохода.

Поля 18-23

В соответствии со стандартными требованиями, в графу «Вид операции» вносится шифр платежного поручения — «01», а следующий за ней по порядку раздел — «Срок платежа» — остается незаполненным. 20 пункт, «Кодовое назначение», ранее также не подлежал заполнению, однако начиная с июня 2022 г., в соответствии с указанием Центробанка № 5286-У, в нем указывается один из трех кодов, обозначающих тип дохода физических лиц:

- «1» — в тех случаях, когда целью транзакции выступает перечисление заработной платы, компенсации отпуска или больничного, премиальных, материальной помощи, а также выплат по договорам подряда, либо платежей, взыскания в отношении которых ограничиваются пороговым значением не более 50-70%.

- «2» — переводы, не допускающие применения законодательных санкций, к числу которых относятся алименты, декретные, а также иные виды финансовых операций, перечисленные в положениях ст. 101 229-ФЗ.

- «3» — перечисления в рамках возмещения вреда, нанесенного здоровью, и господдержка лицам, пострадавшим от катастроф, в отношении которой допускается только взыскание алиментных удержаний или компенсаций, связанных с потерей кормильца.

Поле с кодом 21 в платежном поручении образца 2022 года выделено для того, чтобы указать статус очередности, варьирующегося в диапазоне от одного до пяти:

- «1» — наиболее приоритетные выплаты, то есть алименты или возмещение причиненного ущерба, поводом для которых выступает наличие исполнительного производства.

- «2» — выходные пособия, оплата труда, гонорары за авторские работы.

- «3» — заработная плата по трудовым соглашениям, бюджетные взносы.

- «4» — прочие необходимые платежи.

- «5» — добровольные взаиморасчеты.

Поле 22

В данном разделе указывается один из уникальных идентифицирующих кодов, представляющий собой комбинацию из 20-25 цифр:

- УИН — используется при совершении выплат в пользу ИФНС, штрафных начислений и пеней, а также других задолженностей. Присваивается на основании выставленного требования. Если подобный документ отсутствует — проставляется нулевое значение.

- УИП — применяется в остальных случаях, определяется получателем и передается плательщику заранее. Заменяется на «0» в ситуациях, когда идентификатор не присвоен.

Учитывая ограниченные размеры ячейки, стандартной практикой считается заполнение в несколько строк, с переносом по 7-8 чисел. При этом пункт не должен оставаться пустым, тогда как следующий за ним — 23, «Резервное поле» — не заполняется.

Налоговые разделы

Для оформления поручений обязательных взносов и штрафов необходимо заполнить ряд граф.

- 101 — указание статуса субъекта отправителя, определяемого в соответствии с положениями приказа Министерства финансов № 107н.

- 104 — КБК, то есть код бюджетной классификации, состоящий из 20 символов, и определяемый для каждой разновидности подобных платежей.

- 105 — ОКТМО, уточнить которое можно в ИФНС, либо на сайте ФИАС — по адресу территориальной регистрации.

- 106 — буквенное обозначение основания, в качестве которого могут выступать текущие платежи (ТП), погашение задолженностей без требования (ЗД) или с оным (ТР), выплата по приостановке (ПР), акту проверки (АП) или исполнительному документу (АР).

Стоит отметить, что начиная с октября 2022 г., принято решение о сокращении указанного перечня — в основном списке остаются только ЗД и ТР, тогда как остальные коды используются в качестве составных элементов идентификатора, подлежащего внесению в раздел 108.

Поле 107 используется для уточнения налогового периода, и заполняется в формате «xx.xx.xxxx». Первая пара знаков указывает периодичность (месячная — МС, квартальная — КВ, полугодичная — ПГ, годовая — ГД), вторая — номер месяца (либо «00» для годичных платежей), последние четыре — текущий год. Разделы 108 и 109 содержат соответственно номерное обозначение и дату документа, выступающего основанием для транзакции.

Назначение платежа

Пункт 24 — один из самых обширных во всей форме, и предназначен для расшифровки целей совершения транзакции. Если фигурирующим предметом выступают небюджетные перечисления, раздел заполняется товарно-номенклатурным наименованием, данными о контракте, накладных и выставленных счетах, с указанием суммы НДС (либо отметкой о ее отсутствии). Для обязательных взносов и штрафов приводится сокращенное пояснение, раскрывающее специфику совершаемой операции.

Поля 43-44

Актуальны только для бумажной версии платежек, и используются для проставления оттиска печати, который должен соответствовать оригиналу, а также подписи лица, уполномоченного на подачу документов.

Графа 60 заполняется только отечественными налогоплательщиками, тогда как иностранные субъекты проставляют «0». Если речь идет об удержании части дохода физического лица, основанием для которого выступает имеющаяся задолженность, информация вносится в графу плательщика. При этом указывать реквизиты компании нельзя.

Статус налогоплательщика

Образец платежки с полями и номерами по налогам в бюджет с октября 2022 года лишился ряда ранее использовавшихся опций. Альтернативой идентификаторам 9-12 стал обобщающий «13», обозначающий физлиц, выступающих в качестве плательщика налогового сбора — ИП, нотариусов, руководителей фермерских хозяйств и юридических представителей. Кроме того, были внесены новые обозначения — теперь граждане, ведущие политическую деятельность, оформляют переводы с избирательных счетов с помощью кода «29», тогда как иностранные агенты, уплачивающие таможенные пошлины, но при этом не стоящие на учете в ФНС, указывают значение «30».

Основание платежа

Как уже упоминалось ранее, перечень применяемых обоснований подвергся сокращению и обобщению. Помимо исключения из реестра четырех сокращений (ТР, АП, ПР, АР), включенных в структуру ЗД, также был удален идентификатор по текущим переводам физических лиц, оформляемым с использованием собственного баланса (БФ). Это важно учитывать, поскольку ошибочное указание старых обозначений является поводом для отказа в принятии поручения, и, как следствием, нарушением сроков, установленных для исполнения контролирующими органами.

Поле 108

Неразрывно связанный с предыдущим 106 разделом пункт, где обозначается нумерация постановления, акта или иного документа, на основании которого производится платеж. Заполняется в буквенно-цифровом формате (в общей сложности пятнадцать символов), где первая пара элементов — удаленные из перечня обоснований коды, а числовая комбинация — номер соответствующего требования.

Дата основания

Еще один раздел, касающийся документации-основания, принцип заполнения которого меняется в тех случаях, когда речь идет об исполнении платежных обязательств относительно прошедших периодов. Внесение идентификатора ЗД означает, что в поле 109 должны быть указаны хронологические реквизиты соответствующего документа, в качестве которого может выступать:

- Официальное заявление ИФНС.

- Судебное решение о привлечении к законной ответственности должника, виновного в осуществлении правонарушения в сфере налогообложения.

- Постановление о приостановлении ранее наложенного взыскания.

- Исполнительный лист, сформированный на основании действующего производства.

Какие поля заполняются банком

Кредитно-финансовое учреждение, ответственное за принятие, обработку и исполнение заявленного поручения, самостоятельно заполняет три раздела — 62 (о поступлении), 71 (о списании) и 45 (для внесения отметок).

Назначение платежа в налоговой платежке

Стоит также отметить, что раздел шаблона 24 допускает указания любой информации, так или иначе касающейся совершаемой платежной операции. Так, к примеру, при оформлении квитанций, связанных с внесением очередных взносов по календарному графику, обязательной практикой является указание конкретного месяца, за который осуществляется оплата. В противном случае возможен некорректный зачет оплаты, и, как следствие, образование просроченной задолженности.

Итоги

Автоматизация и упрощение операций, с которыми организации и предприниматели сталкиваются практически ежедневно — важный фактор с точки зрения повышения эффективности бизнес-процессов. В 2022-2022 году найти образец заполнения платежного поручения по налогам на прибыль или на патент не представляет особой сложности, однако важно самостоятельно знать нюансы и особенности данной процедуры. Выделить свободное время на изучение специфики позволяют комплексные решения от компании «Клеверенс», упрощающие ведение учета в торговых точках и на складах, работу с маркированными товарами, а также решение других производственных и хозяйственных задач предприятия.

Заполнение платежного поручения в 2022 – 2022 годах – образец

Платежное поручение в 2022 – 2022 годах – образец этого документа вы увидите в этой статье – оформляется с учетом требований ряда нормативно-правовых актов. Какова его форма, по каким правилам он заполняется, были ли в последнее время изменения? Рассмотрим, как заполнить платежное поручение в 2022 – 2022 годах.

Форма платежного поручения в 2022-2022 годах (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. С 10.09.2022 она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 29.06.2022 № 762-П. Скачать платежное поручение можно бесплатно, кликнув по картинке ниже:

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

Заполнение платежного поручения в 2022-2022 годах

При заполнении платежного поручения следует руководствоваться:

- положением № 762-П;

- приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

Обратите внимание! С 2022 года произошли изменения в реквизитах налоговых платежек.

Подробнее о нововведениях читайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

- 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

- 02 — налоговый агент;

- 06 — участник внешнеэкономической деятельности — юридическое лицо;

- 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

С 01.10.2022 упразднены коды:

09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица теперь должны указывать единый код 13, который ранее использовали обычные «физики».

- 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 16 — участник внешнеэкономической деятельности — физическое лицо;

- 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

- 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате суммы налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему), в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве;

- 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Подробнее о статусе плательщика читайте в этом материале.

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «–». Если платеж без копеек, после рублей ставят знак «=».

- сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345–50»;

- или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

- ИНН и КПП;

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

- ИНН и КПП;

- наименование;

- реквизиты счета.

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Обратите внимание! С 01.05.2022 обязательно указывайте платежках при уплате налогов, взносов и др платежей, администрируемых ФНС:

- в поле 15 – счет УФК, начинающийся с 40102 (ранее это поле не заполнялось);

- в поле 17 — новый казначейский счет, начинающийся с 03100 (ранее в этом реквизите содержался номер счета УФК (начинался с 40101).

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

- Вид операции. Платежному поручению присвоен шифр 01.

- Кодовое назначение платежа («Наз. пл.»)

С 01.06.2022 здесь проставляется код вида дохода при платежах работникам. Какое значение указать в этом поле, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Обзорный материал. Это бесплатно.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

О применяемых в настоящее время КБК читайте в этой статье.

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

С 01.10.2022 в поле 106 больше не используются коды:

ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

ПР — погашение задолженности, приостановленной к взысканию;

АП — погашение задолженности по акту проверки;

АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД.

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.02.2021.

Далее следуют ячейки для номера (108) и даты документа (109), который является основанием платежа. Для текущих налоговых платежей в номере ставят 0, а в качестве даты указывают дату подписания декларации (расчета).

С 01.10.2022 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Во втором случае использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 при этом отражают дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Поле 110 «Тип платежа» не заполняется.

О нюансах заполнения каждого поля платежного поручения читайте здесь.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили платежки на уплату налогов и взносов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Пример заполнения платежного поручения в 2022-2022 годах: образец

Покажем образец заполнения платежного поручения на условном примере.

Допустим, организации ООО «Альфа» требуется заплатить взносы на обязательное пенсионное страхование за август 2022 года в размере 53 249 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?».

Особенностью поручения будут:

- статус плательщика — код 01, так как организация-плательщик является юрлицом;

- КБК для ОПС — 18210202010061010160;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.08.2021, поскольку это платеж за август 2022 года.

Скачать образец можно бесплатно, получив пробный демо-доступ к системе КонсультантПлюс:

Правильно заполнить платежные поручения в различных ситуациях вам помогут наши статьи:

- «Платежное поручение на оплату госпошлины – образец-2021»;

- «Платежное поручение судебным приставам — образец-2021»;

- «Платежное поручение по торговому сбору – образец»;

- «Платежное поручение по пеням в 2022 – 2022 годах – образец».

Итоги

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. При налоговых платежах в платежном поручении дополнительно заполняются поля 104–109.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.