Как узнать остаток налогового вычета на квартиру за предыдущие годы — 4 верных способа

При покупке квартиры человек несет расходы, часть которых можно вернуть за счет применения налогового имущественного вычета в размере 2 млн. руб. За один год покупатель вправе получить сумму льготы не более полученного за этот год налогооблагаемого дохода и, соответственно, вернуть НДФЛ не более уплаченного за этот год подоходного налога.

Если годового заработка не достаточно для возврата всей положенной суммы в связи с применением льготы, то неизрасходованный остаток переносится на следующие годы. Узнать остаток имущественного налогового вычета для возврата НДФЛ при покупке квартиры можно несколькими способами, речь о которых пойдет ниже.

Способы определения остатка налогового вычета при покупке квартиры

Для возврата налога при покупке жилья человеку нужно заполнить 3-НДФЛ и подать ее в ФНС. Если гражданин обращается в ФНС не впервые, то для правильного определения суммы положенной льготы, нужно знать, какая сумма уже была использована и сколько осталось.

Остаток образуется в случае, если у физического лица недостаточно полученного дохода за тот год, за который возвращается НДФЛ. В такой ситуации налог возвращается частями, каждый год используется та сумма положенного налогового вычета, которая не превышает налогооблагаемый годовой доход.

Чтобы правильно заполнить 3-НДФЛ в 2022 году, покупатель квартиры должен определить остаток налогового имущественного вычета на текущий момент. Для этого есть несколько способов:

- посмотреть остаток в личном кабинете налогоплательщика на сайте ФНС.

- посмотреть необходимые значения в декларации 3-НДФЛ за прошлый год;

- рассчитать самостоятельно на основе справок 2-НДФЛ за прошлые годы;

- обратиться в ФНС с данным вопросом.

Разберем каждый из этих способов.

Рекомендуем прочитать:

Как посмотреть в личном кабинете налогоплательщика?

Самый простой способ узнать остаток самостоятельно — это посмотреть его в личном кабинете налогоплательщика.

- Шаг 1. Перейти по ссылке — https://lkfl2.nalog.ru/lkfl/ и войти в личный кабинет (по ИНН и паролю или через госуслуги).

- Шаг 2. Выбрать в меню «Сообщения».

- Шаг 3. В списке писем найти письмо о камеральной проверке 3-НДФЛ за предыдущий год и нажать на него.

Если 3-НДФЛ подавалось уже не один раз, то нужно найти сведения за каждый год.

- Шаг 4. В открывшемся сообщении в разделе «Сумма имущественного вычета» в строке «Подтвержденная налоговым органом» можно увидеть размер вычета, который был предоставлен за один конкретный год.

Если таких деклараций несколько, нужно открыть каждое сообщение о камеральной проверке и сложить размеры вычетов. Полученная сумма будет являться размером уже использованной льготы. Для получения остатка нужно из общей суммы вычета отнять уже использованный.

Как узнать, сколько еще осталось получить с помощью 3-НДФЛ за предыдущие годы?

Если сохранился заполненный файл с декларацией 3-НДФЛ за прошлый год или была специально сделана ее копия, то можно легко узнать, сколько вычета была уже получено.

Следует посмотреть в Приложение 7 формы 3-НДФЛ за 2019 год:

- в строке 170 показывается остаток, который переносится на следующий год по оплате за квартиру;

- в строке 180 показывается остаток по ипотеке.

В этих строках показано, какую сумму еще сможет вернуть человек в связи с покупкой жилья.

Пример:

Квартира куплена за 3 200 000 в 2019 году. Размер положенного имущественного вычета 2 000 000. Заработок за 2019 год — 600 000.

В 2022 году покупатель подал 3-НДФЛ на вычет в размере 600 000, остаток в размере 1 400 000 (2 000 000 — 600 000) показан в строке 170 Приложения 7.

В 2022 покупатель опять заполняет 3-НДФЛ, при этом за 2022 год заработано 800 000. В 2022 году он сможет получить еще 800 000 вычета, при этом на следующие периоды будет перенесен остаток 600 000 (1 400 000 — 800 000).

Как посчитать самостоятельно?

Каждое физическое лицо имеет право на имущественный вычет 2 млн. руб. — его можно применить в отношении одной купленной квартиры или нескольких, можно выбирать частями.

Расчет суммы льготы производится в декларации 3-НДФЛ, которая заполняется для возврата налога.

Если квартира куплена по стоимости больше 2 млн. руб., то покупателю положен вычет 2 000 000.

Если квартира куплена по стоимости меньше 2 млн. руб., то размер вычета равен фактическим расходам на покупку.

За первый год, когда куплено жилье, можно получить вычет, размер которого находится в пределах заработка за этот год, с которого удержан НДФЛ. Если заработано меньше положенной льготы, то обращаться за ним придется на протяжении нескольких лет, каждый год получая часть его в размере годового дохода.

Размер заработка можно узнать из справки о доходах 2-НДФЛ, которая запрашивается у работодателя.

Чтобы самостоятельно посчитать, сколько вычета осталось получить, нужно запросить по месту работы справки 2-НДФЛ за годы, начиная с года покупки квартиры. На основе данных о налогооблагаемом доходе из этих справок можно рассчитать остаток.

Пример

Петухов купил квартиру в 2018 году за 3 120 000 руб. Имущественной льготой ранее он не пользовался, потому ему положена сумма вычета в размере 2 000 000 руб. При этом он сможет вернуть 260 000 руб. (13% от 2 000 000).

Петухов уже обращался дважды в налоговую — в 2019 и 2022 году, декларации не сохранились, поэтому он не помнит остаток вычета.

Петухов обратился к работодателю и получил 2-НДФЛ за 2018, 2019 и 2022 годы, согласно которым, доход, с которого удержан НДФЛ:

- в 2018 году = 400 000;

- в 2019 году = 800 000.

Так как общая сумма имущественного вычета = 2 000 000, то в 2022 году осталось получить 800 000 (2 000 000 — 400 000 — 800 000).

По справке 2-НДФЛ за 2022 год налогооблагаемый доход составил 500 000 руб. Значит, за 2022 год получится оформить вычет 500 000, а остаток 300 000 (800 000 — 500 000) будет перенесен на следующий 2022 год.

Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Когда нужно обращаться в налоговые органы для получения имущественного вычета? За какие годы заполнять декларации 3-НДФЛ для возврата налога после покупки жилья? Если ли у налогового вычета срок давности? Ниже остановимся на этих вопросах.

Нельзя вернуть налог за годы, предшествующие году возникновения права на вычет

Согласно Налоговому Кодексу РФ (пп.6 п.3. ст.220) право на имущественный вычет возникает:

- при покупке по договору купли-продажи – в год регистрации права собственности согласно выписке из ЕГРН (свидетельству о регистрации права собственности);

- при покупке по договору долевого участия – в год получения Акта приема-передачи квартиры.

Вернуть налог (получить вычет) можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет, – нельзя.

Заметка: более подробную информацию о моменте возникновения права на вычет Вы можете найти в статье «Когда возникает право налогового вычета при покупке жилья?»

Пример: В 2017 году Матанцева Г.С. заключила договор долевого участия на строительство квартиры. В 2022 году дом был достроен, и она получила Акт приема-передачи квартиры. Значит, право на вычет у Матанцевой Г.С. возникло в 2022 году. По окончании 2022 года (в 2022 году) она может подать документы на возврат налога за 2022 год.

Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то она продолжит получать его в последующие годы. Вернуть налог за более ранние периоды (за 2019, 2018 и т.п.) Матанцева Г.С. не может.

Пример: В 2019 году Борисов А.А. купил квартиру по договору купли-продажи. Свидетельство о регистрации права собственности получено в этом же году. Значит, право на имущественный вычет у Борисова А.А. возникло в 2019 году. Соответственно, сейчас (в 2022 году) Борисов А.А. может подать документы в налоговый орган на возврат налога за 2019 и 2022 годы.

Подать документы за 2022 год можно только по его окончании. Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то он продолжит получать его в последующие годы.

Получить вычет (вернуть налог) за более ранние периоды, например, за 2018 и 2017 годы, Борисов А.А. не может, так как в эти годы право на вычет еще не возникло.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него. Эта ситуация подробно рассмотрена в статье «Получение вычета при покупке квартиры пенсионером».

Подать документы на возврат налога за календарный год можно только по его окончании

Декларация 3-НДФЛ на возврат налога всегда подается за целый календарный год вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги. При этом подать декларацию за календарный год можно только по его окончании (п.7 ст.220 НК РФ). Подать декларацию на возврат налога за календарный год до его окончания нельзя.

Пример: Титаренко Е.С. купил квартиру в январе 2022 года. В феврале 2022 года он уволился с работы. Других доходов в 2022 году у Титаренко Е.С. не предполагается. После увольнения Титаренко Е.С. захотел сразу подать налоговую декларацию и в связи с вычетом вернуть налог, уплаченный в январе-феврале 2022 года.

Однако сделать этого Титаренко Е.С. не может, так как ему необходимо дождаться окончания 2022 года, и только потом подать в налоговую инспекцию декларацию 3-НДФЛ за 2022 год.

Заметка: Вы можете воспользоваться возможностью получить вычет через работодателя не дожидаясь окончания календарного года. Подробнее в нашей статье «Получение имущественного вычета через работодателя».

Налоговый вычет не имеет срока давности

Налоговое законодательство не содержит ограничений по сроку получения имущественного вычета, поэтому право на вычет при покупке жилья не имеет срока давности . Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Пример: В 2003 году Дегтярев М.О. купил квартиру. В 2022 году он узнал об имущественном вычете, подал в налоговую инспекцию соответствующие документы и получил вычет.

Пример: В 2022 году Калачева Э.З. купила квартиру, но с начала года она находится в декретном отпуске по уходу за детьми и планирует находится в нем ближайшие 6 лет. Соответственно, на текущий момент Калачева Э.З. вычет получить не может (так как не работает и не платит налог на доходы). После того, как она в 2026 году вновь выйдет на работу и начнет платить налоги, она сможет воспользоваться своим правом на имущественный вычет.

Несмотря на то, что срока давности для получения имущественного вычета нет, помните, что вернуть налог можно только за 3 предыдущие года Подробнее об этом в следующем пункте.

Возврат налога ограничен тремя последними годами

Как мы сказали выше, срока давности для получения вычета при покупке жилья нет, но согласно п.7 ст.78 НК РФ вернуть уплаченный налог можно только за предыдущие три года . Например, в 2022 году вернуть налог можно только за 2018, 2019 и 2022 годы. Подать декларации и вернуть налог, уплаченный в 2017 и более ранние годы, уже нельзя.

Заметка: Единственным исключением является возможность переноса вычета пенсионерами. В этом случае возврат возможен не за три, а за четыре последних года (подробнее в статье «Получение вычета при покупке квартиры пенсионером»).

Пример: В 2009 году Изюмова И.К. купила квартиру. Обратившись в налоговую инспекцию в 2022 году, она сможет подать декларации и вернуть налог за 2018, 2019 и 2022 годы. Получить вычет и вернуть налог за более ранние годы уже нельзя. Если за 2018-2022 годы вычет не будет полностью получен (уплаченного налога не хватит, чтобы исчерпать вычет), то Изюмова сможет продолжить получать вычет в последующие годы: подать документы на возврат налога за 2022 год – в 2022 году, за 2022 в 2023 году и т.д.

Декларацию на вычет можно подавать в течение всего календарного года

Бытует мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Срок 30 апреля для подачи декларации 3-НДФЛ необходимо соблюдать только в том случае, если Вам необходимо задекларировать полученный доход (от продажи имущества, сдачи жилья в аренду и т.п.).

Если Вы планируете только получить налоговый вычет – срок подачи 30 апреля к Вам не относится. Подать декларацию Вы можете в течение всего года. Единственное Ваше ограничение заключается в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2022 году уже нельзя подать декларацию и получить вычет за 2017 год.

Пример: Жгутов С.В. купил квартиру в 2022 году. В середине апреля 2022 года он узнал об имущественном вычете. В налоговой инспекции Жгутов С.В. увидел плакат о сроке подачи деклараций 3-НДФЛ до 30 апреля. Жгутов отложил все дела, в срочном порядке оформил документы и подал их в налоговую инспекцию в последние дни апреля, отстояв многочасовую очередь.

Так как срок сдачи декларации до 30 апреля не относится к получению налоговых вычетов, Жгутов С.В. мог подать декларацию в любое время (например, в мае, когда в налоговой инспекции практически нет очередей).

Пример: В 2022 году Егоров Е.И. продал машину, находящуюся в собственности менее 3 лет, и купил квартиру. Отражать полученный доход от продажи машины и имущественный вычет за один календарный год необходимо в одной декларации 3-НДФЛ.

Поэтому в срок до 30 апреля 2022 года Егорову необходимо подать в налоговую инспекцию декларацию 3-НДФЛ, в которой отразить доход, полученный от продажи машины, а также данные по получению вычета от покупки квартиры.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Пошаговая инструкция по получению имущественного вычета

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

Размер вычета

Один из самых популярных налоговых вычетов — это вычет на приобретение жилья, который состоит из трех частей и применяется к расходам на:

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)

Максимальная сумма на новое строительство или приобретение жилья составляет 2 млн руб. При этом у налогоплательщика с 2014 г. появилась возможность получить налоговый вычет не с одного, а с нескольких объектов жилой недвижимости, но при этом максимальная сумма расходов останется неизменной — 2 млн руб. согласно пп. 1 п. 3 ст. 220 НК РФ. Сюда же можно отнести и стоимость ремонта квартиры, если по договору жилая недвижимость была приобретена без отделки (пп. 5 п. 3 ст. 220 НК РФ). Поскольку сейчас активно развивается сфера ипотечного кредитования недвижимости, то государственный орган так же не оставил без внимания затраты на погашение процентов по кредитам или целевым займам и определил максимальный размер по таким расходам — 3 млн руб. Это регламентирует п. 4 и 8 ст. 220 НК РФ.

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Технические возможности позволяют нам отправить все необходимые документы, не выходя из дома. Для этого получаем доступ к кабинету налогоплательщика на официальном сайте ИФНС.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

- заполнить новую декларацию онлайн;

- отправить декларацию, ранее заполненную в подходящей программе (например, в «1С»);

- скачать программу для заполнения декларации.

Заполняем 3-НДФЛ онлайн

При заполнении декларации онлайн попадаем на первую страницу, на которой необходимо указать номер налогового органа, в котором вы зарегистрированы, и ответить на вопросы о составлении декларации. Около каждого вопроса есть подсказки, которые помогут дать правильный ответ.

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

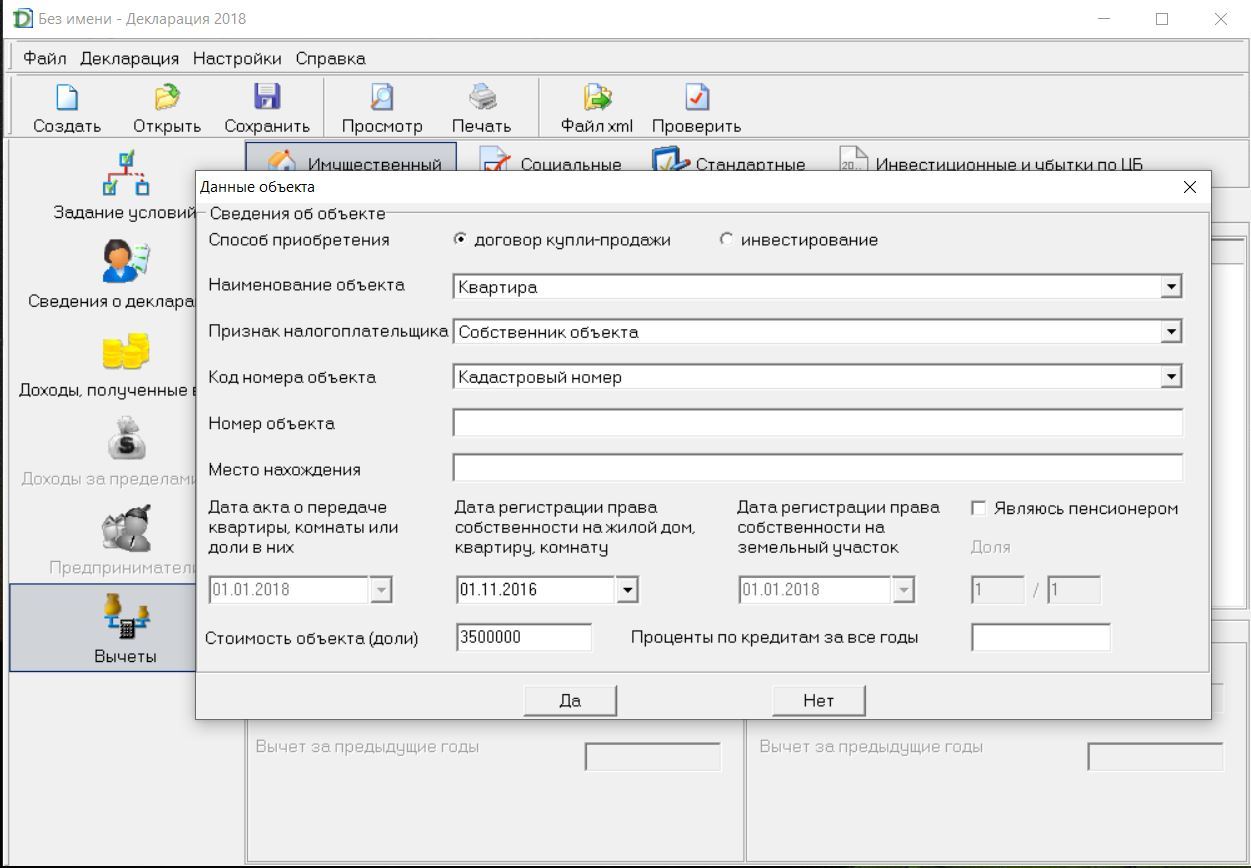

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство.

Вы можете быстро рассчитать размер налогового вычета при покупке квартиры, оплате лечения или обучения.

При необходимости вы сможете обратиться к специалистам компании НДФЛка, которые помогут вам вернуть деньги.

Простая инструкция, как заполнить декларацию на вычет

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

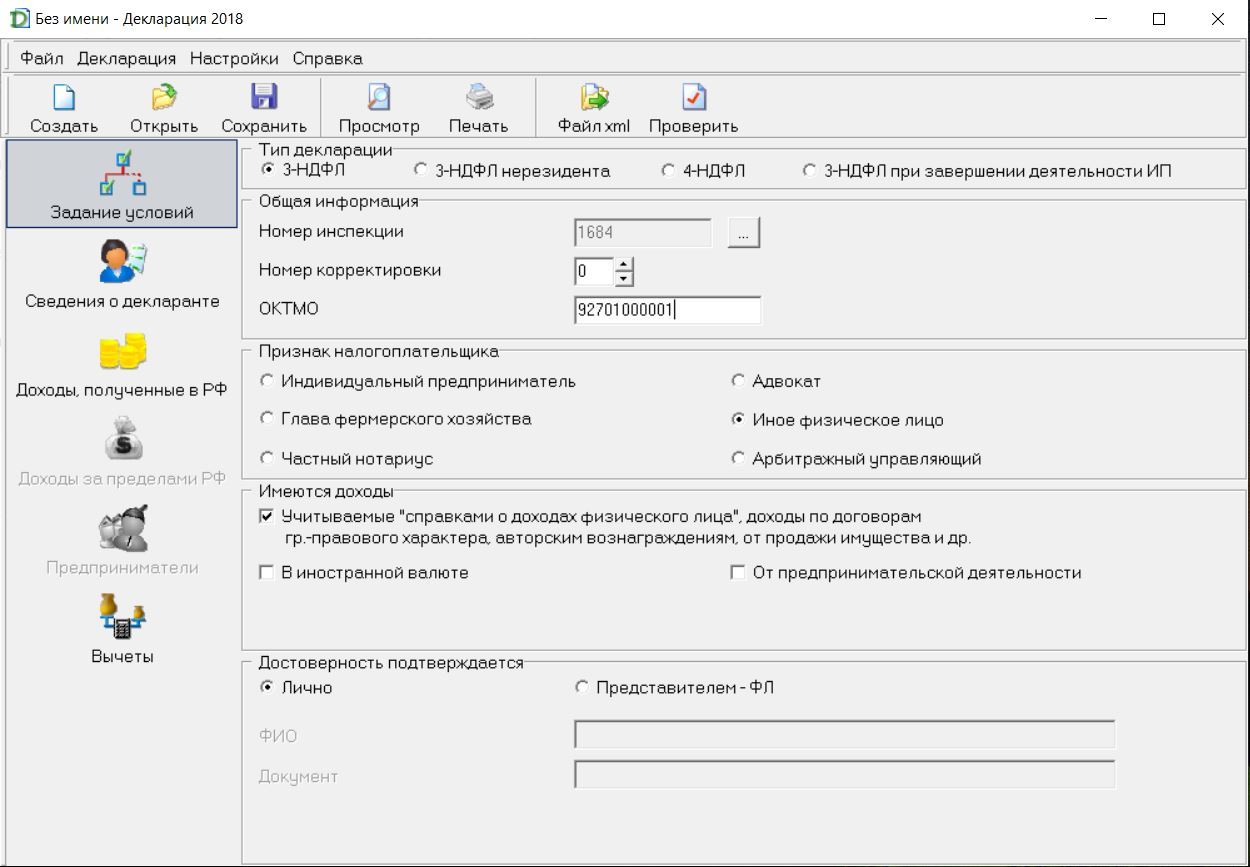

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» – это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

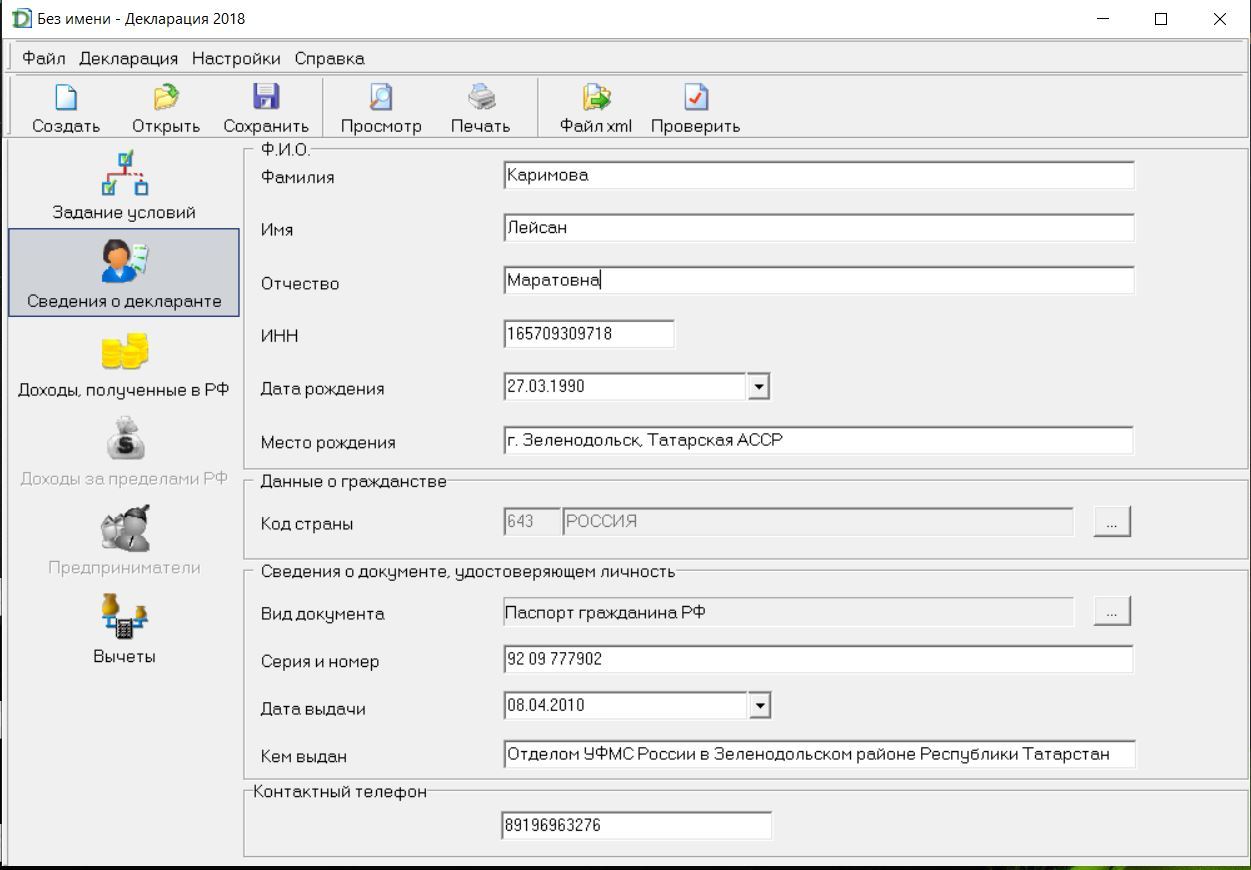

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

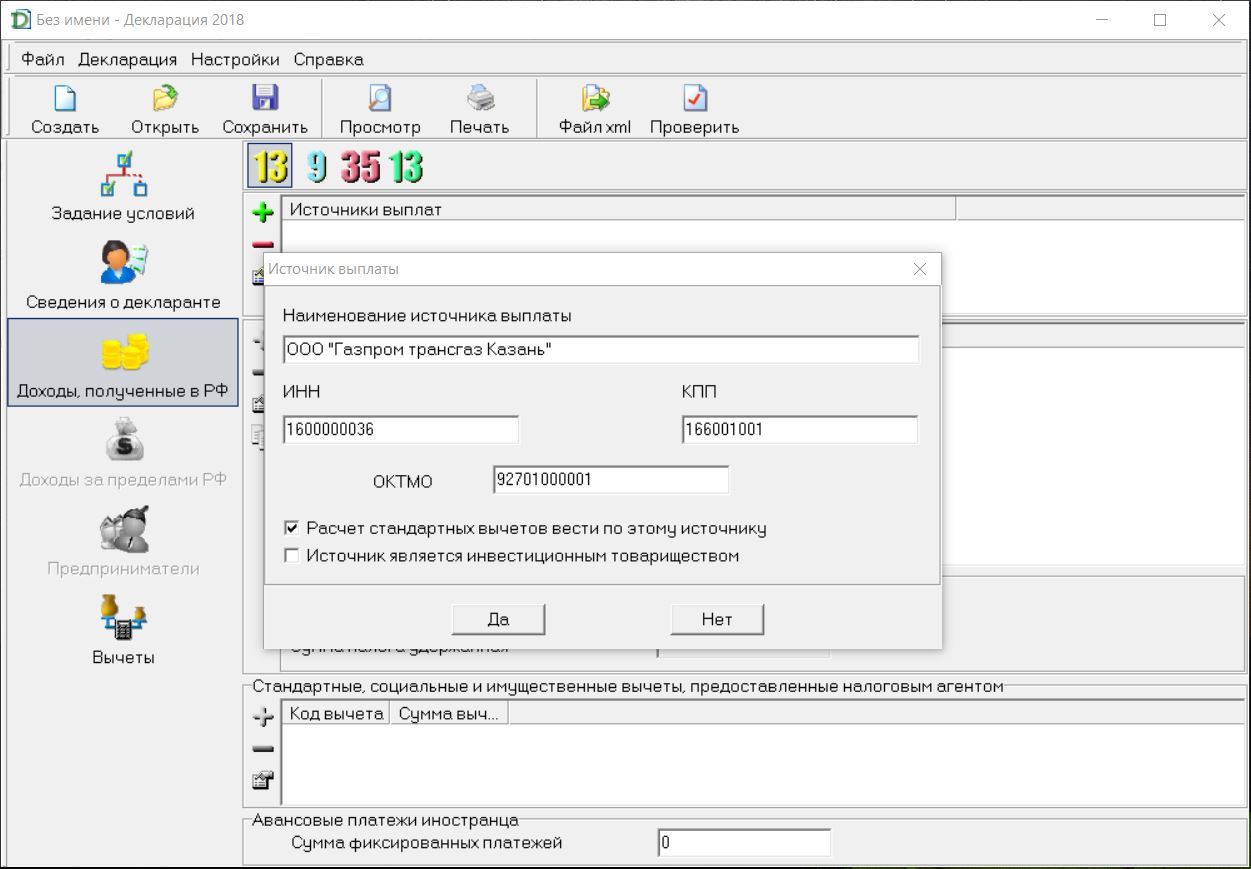

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат – это ваш работодатель.

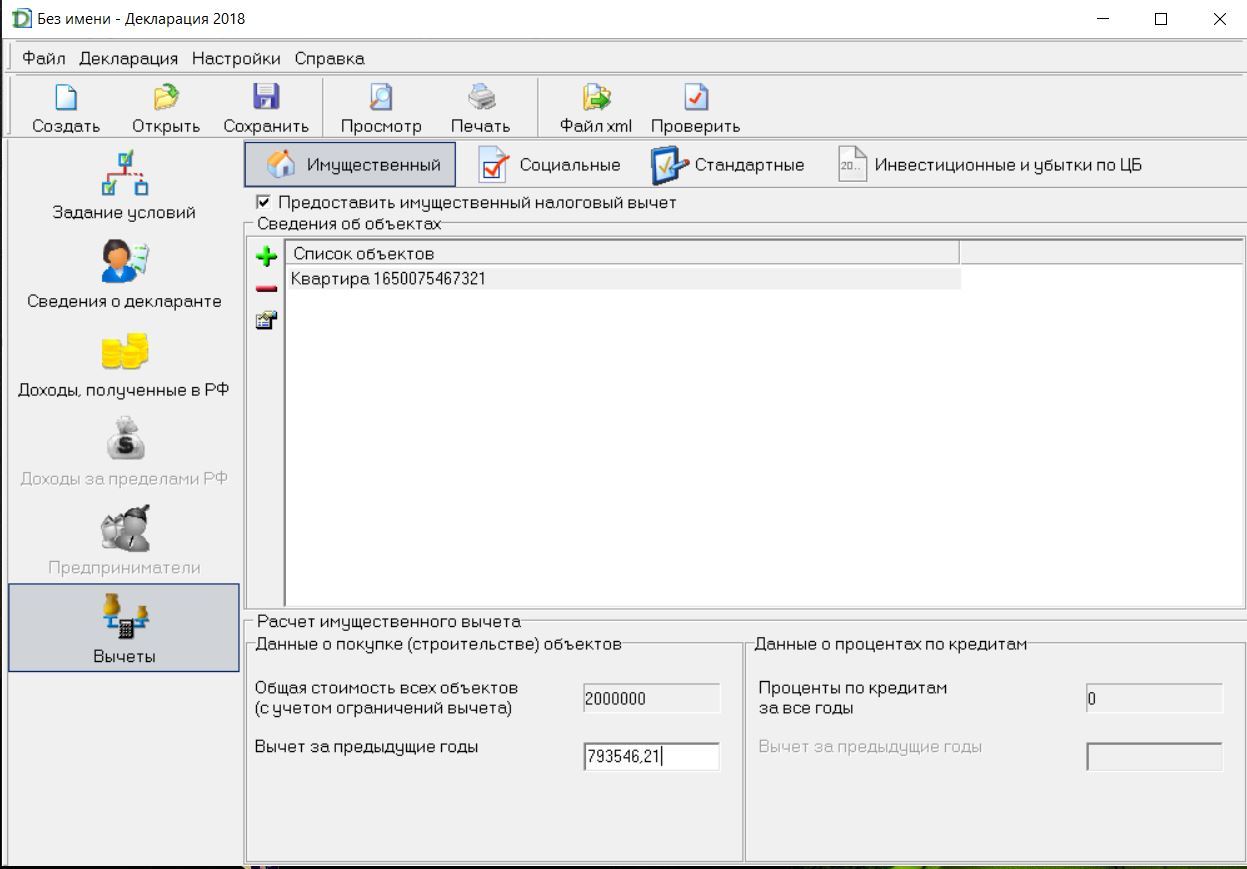

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

– Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

– Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

– Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

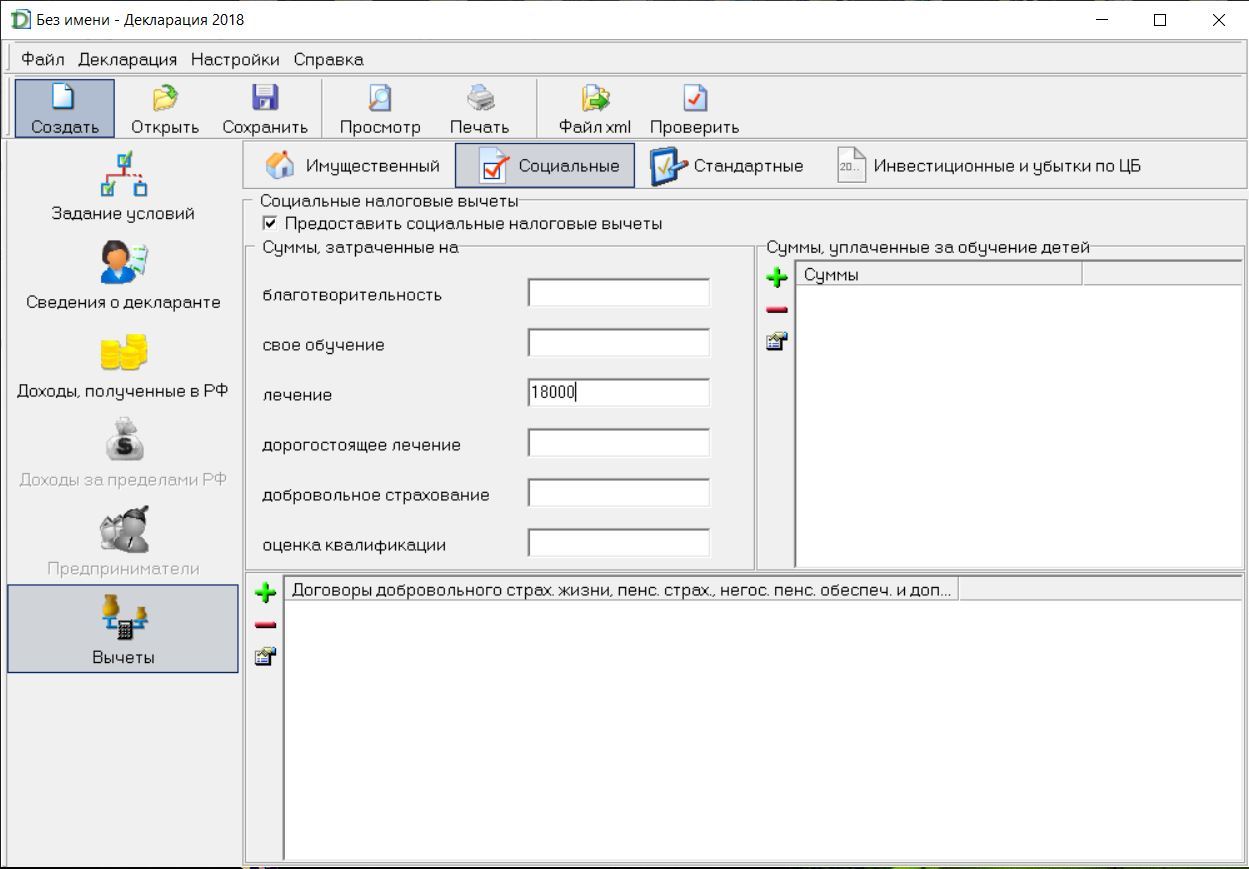

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

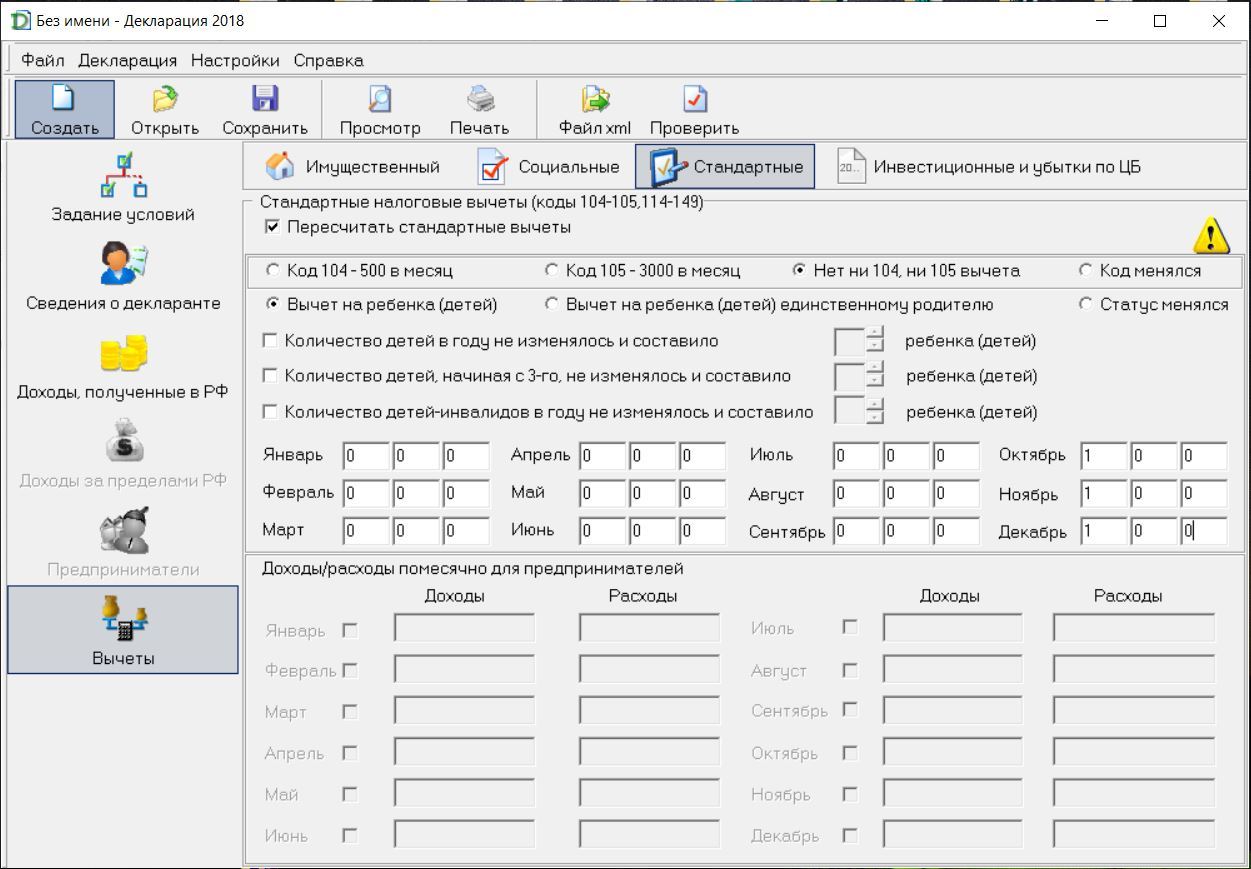

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Стандартный налоговый вычет нужно оформлять, только если вы не писали заявление на предоставление вычета на работе

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа – количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа – дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2022 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2022 году им были получены следующие доходы:

а) от работодателя АО “Сантра”:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2022 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу – 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2022 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО “Газета” – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2022 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2022 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2022 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2022 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2022 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2022 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО “НПФ СБЕРБАНКА”, общая сумма взносов, уплаченных в 2022 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Налоговый вычет при покупке квартиры в ипотеку

При покупке квартиры за собственные средства или в ипотеку гражданин получает право на имущественный налоговый вычет. Вернуть часть уплаченных сумм могут супруги и лица, не состоящие в браке. Право на возврат есть у заёмщиков и созаёмщиков — трудоустроенных плательщиков НДФЛ по ставке 13%. Законодательно установлены максимальные суммы вычета, больше которых вернуть нельзя, при этом они могут распределяться на несколько лет.

Что такое имущественный вычет

Под имущественным вычетом понимают возможность вернуть часть уплаченного налога или уменьшить размер налогооблагаемой базы. Государство даёт возможность получить налоговый вычет при расходах на покупку жилья, лечение, обучение. Размер налогового вычета определяется государством.

Получить имущественный вычет можно при покупке квартиры, в том числе в ипотеку.

Пример: гражданин официально трудоустроен и получает зарплату в размере 40 тыс. руб. Сумма налога на доходы, уплаченного в год, составляет 62 400 руб. При покупке квартиры гражданин может получить налоговый вычет, и ему вернётся сумма налога, уплаченного за прошлый год. Оставшаяся часть вычета будет перенесена на следующий год.

Важно! Вернуть часть сумм, уплаченных в виде НДФЛ, можно при покупке разных типов недвижимости. Это может быть квартира, отдельная комната, земельный участок с готовым жилым домом и т. д.

Когда можно получить налоговый вычет при покупке квартиры в ипотеку

Подача декларации 3-НДФЛ и получение налогового вычета при покупке квартиры в ипотеку возможны не ранее, чем в следующем году после того, в котором было получено свидетельство о праве собственности на квартиру или выписка из ЕГРН. Пример: гражданин получил акт приёма-передачи квартиры в 2022 году. Оформлять вычет он может не ранее 2022 года.

Если ипотечный договор заключен раньше, чем получены документы на жилое помещение, это не влияет на возможность получения вычета по процентам. Вычет предоставляется на всю сумму, которую выплатил гражданин в качестве процентов.

Пример: гражданин оформил ипотечный кредит на долевое строительство в 2017 г. С первого месяца подписания договора он начал выплачивать проценты по ипотеке и основной долг. В 2022 г. застройщик передал ему акт приёма-передачи квартиры. Следовательно, когда наступает 2022 год, у заёмщика возникает право на налоговый вычет. Если сумма уплаченного налога достаточна, можно получить вычет сразу за несколько лет.

- 2018 — можно получить вычет на основную сумму — 2 млн рублей. На счёт поступит 260 тыс. Также указываются проценты, выплаченные в 2017 г. в месяцы, следующие за месяцем покупки квартиры;

- 2019 — указываются суммы, выплаченные в качестве процентов за 2018 г.;

- 2022 г. — проценты за 2019 г.

Важно! Сумму выплаченных процентов нужно указывать за каждый прошлый год до тех пор, пока не исчерпается вся сумма вычета.

В каких случаях вычет не предоставляется

- Покупка квартиры у заинтересованных лиц. По-другому круг этих лиц называют «взаимосвязанными». К ним относятся работодатель, братья, сёстры, дети, родители, некоторые другие родственники.

- Использование права на вычет ранее, причём покупка была совершена до 2014 г. С 2014 г. неизрасходованный остаток вычета можно использовать при приобретении другой квартиры. Ограничение по процентам сохраняется: вычет по ним можно получить только один раз за всю жизнь.

Налоговый вычет по военной ипотеке предоставляется не во всех случаях. Пример: гражданин, проходящий военную службу по контракту, купил квартиру по госпрограмме. На выплаты по кредиту направляется государственная субсидия, и в этом случае налоговый вычет не положен. Но если военный-контрактник сделал первый взнос самостоятельно или выплатил своими деньгами часть ипотеки, он может оформить возврат на эти суммы.

Какую сумму можно получить

Лимит при покупке и строительстве жилья — 2 млн руб., по процентам по ипотеке — 3 млн руб. Это значит, что можно вернуть 260 тыс. руб. и 390 тыс. руб. соответственно. Общая сумма имущественного вычета может достигать 650 тыс. руб.

Право на налоговый вычет есть у резидентов РФ. Необходимо уплачивать НДФЛ в размере 13% с заработной платы и находиться в стране не менее 183 дней в году. Индивидуальные предприниматели на упрощённой системе налогообложения не могут оформить такой вычет. Также он не положен тем, кто не работает или получает доход неофициально.

- Стоимость квартиры — 1,5 млн руб. Можно получить вычет на сумму 195 тыс. руб, что составляет 13% от 1,5 млн.

- Квартира стоит 2 млн. Сумма вычета — 13% от 2 млн, или 260 тыс. руб.

- Квартира куплена за 3 млн руб. Сумма вычета — 260 тыс. руб., что составляет 13% от максимально возможных 2 млн руб.

Сумма, которая полагается к вычету по уплаченным процентам, рассчитывается отдельно, с учётом ограничения в 3 млн руб. Возвращаются суммы процентов, уже уплаченных банку. Если сумма процентов за год меньше ограничения, остаток переносится на следующие годы, и так до тех пор, пока не будет исчерпан лимит.

Если гражданин состоит в браке, он тоже может получить имущественный налоговый вычет при покупке квартиры в ипотеку. Супруги, которые имеют официальный доход и выплачивают НДФЛ, могут поделить вычет по своему усмотрению, если только у них не заключен брачный договор, где оговаривается, в каком объёме им принадлежит имущество, нажитое в браке.

В законе не сказано, в какой пропорции супругам нужно делить вычет, поэтому лучше заранее посчитать сумму, а потом решить, какой вариант выгоднее. Подавать заявление на вычет нужно в ФНС по месту жительства.

Важно! Вернуть проценты по ипотеке можно только один раз в жизни, и эту часть вычета лучше не делить, чтобы при следующей покупке жилья другой супруг мог воспользоваться своим правом.

Пример: супруги купили квартиру, причём один из них оформил ипотеку на своё имя, и сумма переплаты составила 5,5 млн руб. Выгоднее, если каждый подаст заявление на возврат и получит по 390 тыс. рублей. Если разделить вычет по уплаченным процентам на двоих, каждый получит по 195 тыс. руб., и больше супруги не смогут получить возврат переплаты.

Как получить налоговый вычет по ипотеке

Сначала нужно собрать необходимые документы и подать их в ФНС. Сотрудники налоговой инспекции проверят их и переведут деньги на счёт заёмщика. Уточнить требования и получить пошаговую инструкцию по оформления вычета нужно в межрайонной ИФНС по месту жительства.

Документы для самостоятельной подачи заявления

- документы, подтверждающие уплату процентов и/или основного долга по ипотеке;

- заявление на возврат НДФЛ;

- паспорт гражданина РФ;

- декларация 3-НДФЛ;

- справка 2-НДФЛ, подтверждающая уплату подоходного налога.

Важно! Чтобы упростить процесс, можно воспользоваться сервисом по возврату налогов. Услуга состоит в заполнении декларации 3-НДФЛ и её загрузке на сайт ФНС. Клиенту нужно только загрузить в сервис сканы документов.

Возврат налога через работодателя

Чтобы получить возврат налога через работодателя, не нужно ждать конца года. В этом случае работодатель не будет производить удержание НДФЛ с заработной платы, пока не закончится лимит, а заёмщик может направить освободившиеся средства на выплату процентов или основного долга.

- написание заявления о получении из ФНС уведомления, подтверждающего право на налоговый вычет;

- подготовка документов и их подача в ФНС;

- получение уведомления в налоговой инспекции (выдаётся по истечении 30 дней после предоставления документов);

- передача уведомления работодателю.

Важно! Уведомление о праве на налоговый вычет, полученное в налоговой инспекции, — основание для неудержания налога на доходы из заработной платы до конца текущего года.

Когда подавать заявление и в какой срок вернутся деньги

Если квартира куплена на вторичном рынке, заявление о получении налогового вычета можно подавать сразу после оформления сделки и получения документов, подтверждающих право собственности. При покупке недвижимости в новостройке или в строящемся доме вычет можно получить, когда дом будет введён в эксплуатацию и заёмщик подпишет акт приёма-передачи квартиры. После этого можно собирать документы на вычет.

Сумма возврата не может быть больше, чем налог, уплаченный за предыдущий год, или сумма всех платежей по НДФЛ за год. Право на возврат распространяется только на год, в котором оно возникло, и на последующие. Вернуть деньги, уплаченные в виде НДФЛ за предыдущие годы (раньше, чем была куплена недвижимость), нельзя.

Важно! Вернуть уплаченный НДФЛ можно только за 3 года, предшествующих подаче заявления, при выполнении остальных условий.

Пример: гражданин купил квартиру в 2014 году и получил право на возврат НДФЛ. Подавая заявление в 2022 г., он имеет право на возврат за 2022, 2022 и 2019 г. При этом оформлять вычет можно в любое время после покупки квартиры. Не имеет значения, пройдёт 1 год или 20 — право на возврат уплаченных процентов не исчезнет, но стоит помнить об ограничении в виде 3 последних лет.

Упрощенный вариант возврата вычета

Подать заявление в налоговую инспекцию можно в упрощённой форме. Для этого нужно заполнить форму в личном кабинете налогоплательщика на сайте налоговой службы, после чего автоматически будет сформировано заявление. Система сама соберёт необходимые данные и проверит информацию. Срок, отведённый законодательством на проверку, — 30 дней с момента отправки заявления. Деньги перечисляются на счёт заявителя в течение 15 дней после завершения проверки.

Заключение

Использование права на имущественный вычет при покупке недвижимости в ипотеку позволяет уменьшить ежемесячную финансовую нагрузку или сразу получить крупную сумму. Упрощённая процедура даёт возможность оформить вычет быстрее и без сбора пакета документов. Возврат основной суммы и уплаченных процентов возможен с того момента, когда у заёмщика возникло такое право, но не за более ранние периоды. Если от покупки квартиры до подачи заявления прошло более 3 лет, вычет предоставляется только за 3 последних года. Неизрасходованный остаток переносится на следующий год.

Вопросы-ответы

У созаёмщика есть право получить налоговый вычет на покупку квартиры, если выполнены такие условия: созаёмщик платит НДФЛ, ранее он не использовал право на налоговый вычет, и у него есть документы, подтверждающие покупку жилья. Кроме того, недвижимость должна быть оформлена в собственность созаёмщика (условие не распространяется на супругов).

У заёмщика есть право на вычет, но оно не распространяется на сумму материнского капитала, так как это государственные деньги. В сумму налогового вычета будут включены только расходы, понесённые заёмщиком. Порядок возврата налогов такой же, как без использования материнского капитала, только при заполнении декларации 3-НДФЛ из стоимости квартиры нужно вычесть сумму мат. капитала. Это относится и к основному долгу, и к процентам, если субсидия частично их перекрывает.

Такой вычет можно получить, если выгодоприобретателем указан не банк, а заёмщик, а срок действия полиса — 5 лет или более. При этом застрахованный гражданин должен работать и уплачивать НДФЛ.