Как влияет дата оплаты больничного на отчетность по НДФЛ

Законодательством определены конкретные сроки для предоставления работнику пособия по нетрудоспособности, его расчета, выплаты, удержания и перечисления НДФЛ. Налоговый кодекс предписывает рассчитывать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты – уточнить расчет. Эксперты 1С на примере программы «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают об особенностях начисления пособия по временной нетрудоспособности, а также удержания НДФЛ с больничных листов и отражения в отчетах 6-НДФЛ.

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ. Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах – участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок – ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

1С:ИТС

Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

1С:ИТС

О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда».

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата – в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/3852@. В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

1С:ИТС

Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018.

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода – 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода – 2018 года – и к разным отчетным периодам – II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

В продолжение Примера 1: в июле 2018 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2016 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018.

Рис. 1. Документ “Больничный лист № 2”

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы – 5 979,45 руб. – уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления – 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

В отчете в налоговых периодах июнь-июль начисленная сумма дохода составляет 5 979,45 руб. и отображается трижды (Пример 1). Первый раз сумма была зарегистрирована в июне. Но перенос даты фактического получения дохода на июль вызывает регистрацию этой суммы еще дважды: с плюсом – в июле и с минусом – в июне. Аналогично сумма доначисления 74 руб. (Пример 2) регистрируется сначала в июле, но затем переносится с июля на август (т. е. дополнительно регистрируется со знаком минус в июле и со знаком плюс – в августе).

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах. Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат.

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы – В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно на сайте 1С:ИТС .

Облагается ли НДФЛ оплата больничного листа

Как работаем и отдыхаем в 2022 году ?

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2017 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2016 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2017 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2016 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Бухгалтерские проводки

Средства организации, составляющие пособие по больничному, начисляются по дебету 20 «Основное производство», кредиту 70 «Расчет с персоналом по оплате труда». За счет средств ФСС деньги назначаются по дебету 69-1 «Расчеты с ФСС», кредит 70. Удержание НДФЛ производится по дебету 70, кредиту 68 «Расчеты по налогам и сборам». И, наконец, выплата пособия на руки уже без суммы налога идет по дебету 70, кредиту 50 «Касса».

Облагается ли больничный лист (больничный) НДФЛ?

Облагается ли больничный лист НДФЛ? Если облагается, то в какие сроки следует уплатить суммы налога? Рассмотрим эти вопросы далее в статье.

Удерживается и платится ли НДФЛ с больничного

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, не облагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе К+ и сразу сможете увидеть рекомендации экспертов. Это бесплатно.

Берется ли подоходный налог в 2022 году с больничного или нет

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2022 году, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Важно! С 2022 года больничный по болезни работодатель начисляет и оплачивает только за первые 3 дня и только из этой суммы платит НДФЛ. Оставшуюся часть пособия работнику платит непосредственно ФСС. Он же и удерживает с нее НДФЛ. В случаях, когда ФСС выдает все 100% пособия, он удерживает налог со всей суммы. Подробнее смотрите нашу памятку по новым правилам оплаты пособий с 2022 года.

У бухгалтеров иногда возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Начисляется ли НДФЛ на больничный, возмещаемый ФСС (до 2022 года)

До 2022 года работодатели регионов, не участвоваших в пилотном проекте, начисляли и оплачивали больничный полностью, а затем обращались за возмещением в ФСС (при болезни возмещалось пособие с 4-го дня).

Поскольку в законе нет и не было разделения выплаты по больничному листу на облагаемую НДФЛ и необлагаемую часть, ответ на вопрос: облагается ли НДФЛ больничный лист за счет ФСС, был утвердительным.

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному – не позднее последнего числа месяца, в котором было выплачено пособие.

Важно! В связи с введением режима нерабочих дней НДФЛ с отпускных за октябрь 2022 можно перечислить до 8 ноября включительно. Срок уплаты продлен на “президентские” нерабочие дни. Если в регионе вводится дополнительный локдаун, он срок уплаты не продлевает.

Удержанный НДФЛ нужно показать в отчете 6-НДФЛ. Как определить дату фактического получения дохода по больничному для расчета 6-НДФЛ, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

О сроке уплаты НДФЛ читайте также в материалах:

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 № 03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).

Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Итоги

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его выплаты (работодатель или ФСС). У работодателя НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия. ФСС при выплате пособия за дни болезни, начиная с 4-го дня, удержит и перечислит в бюджет самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Прямые выплаты: учет больничных, что делать, если ФСС «аннулировал» больничный лист?

Больничный лист — официально «листок нетрудоспособности» — документ, который подтверждает, что сотрудник болеет, не можете работать, и ему положена компенсация (пособие по временной нетрудоспособности). Больничный лист может быть бумажным или электронным. В 2022 году по всей стране действует система прямых выплат, казалось проблем с расчетами будет меньше. Но в некоторых случаях ФСС может отказать в выплате пособия и работодателю придется внести ряд изменений в отчетность и учет.

Обязанность начислять и своевременно перечислять страховые взносы в полном объёме, рассчитывать и выплачивать пособие по временной утрате трудоспособности, возложена на страхователей — юридических и физических лиц, имеющих наемных работников, согласно статье 4.1 Федерального закона РФ № 255-ФЗ. Через механизм выплат (ст. 6 Федерального закона от 29.12.2022 № 478-ФЗ) можно осуществлять выплату следующих пособий:

- по временной нетрудоспособности (начиная с 4-го дня болезни);

- по беременности и родам;

- женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- при рождении ребенка;

- по уходу за ребенком.

У работников нет выбора, они в любом случае теперь смогут получать эти пособия только напрямую из ФСС России путем перечисления на свой банковский счет, указанный в заявлении либо в реестре сведений или через организацию федеральной почтовой связи или иную организацию по заявлению сотрудника (его представителя).

Что касается работодателей, то согласно ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ с 1 января 2022 года они лишаются права уменьшать исчисленные страховые взносы на соответствующие суммы пособий. Нормы, дающие право это сделать (п. 2 и 9 ст. 431 НК РФ), утратили силу с 1 января 2022 года.

Порядок выплаты пособия

ФСС оплачивает в полном размере листки нетрудоспособности, выданные по следующим основаниям:

- беременность и роды;

- уход за заболевшим членом семьи;

- карантин работника, ребенка в возрасте до 7 лет (при условии посещения детского сада), недееспособного члена семьи;

- протезирование в стационаре при наличии медпоказаний;

- санаторно-курортное лечение после оказания медпомощи.

Страхователь же из собственного кармана оплачивает только 3 первых дня пособия по временной нетрудоспособности в случае болезни самого работника, не связанной с травматизмом, за остальные дни Фонд социального страхования рассчитывается с застрахованным лицом напрямую, как выяснили чуть выше.

Обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

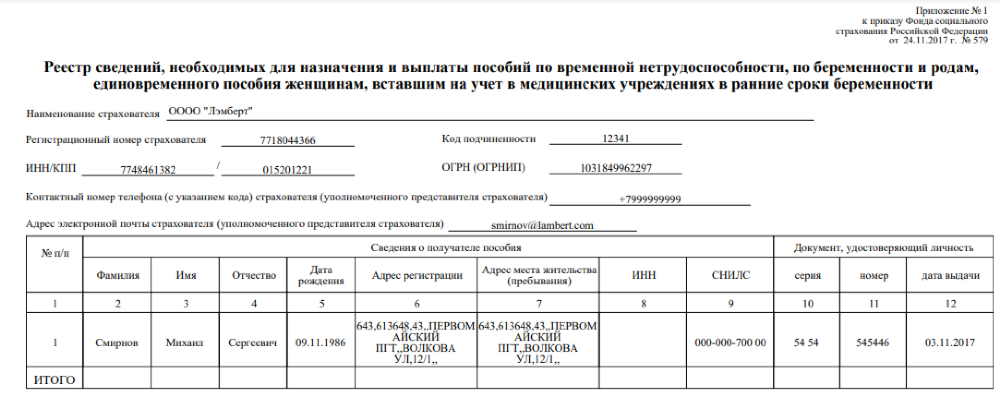

- Получение от работников документов, необходимых для назначения и выплаты больничного пособия.

- Выплата пособия за первые 3 дня болезни.

- Формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности:

- заявление о назначении и выплате больничного пособия;

- листок временной нетрудоспособности, оформленный и выданный медицинской организацией в электронной форме или на бумажном носителе;

- справка о сумме заработка, если в расчетном периоде гражданин работал и у других работодателей (такую справку работник получает по предыдущему месту работы по форме, утв. приказом Минтруда РФ от 30.04.2013 № 182н).

Инструкция для работника при получении пособия по временной нетрудоспособности:

- застрахованный сотрудник при заболевании обращается в поликлинику или больницу;

- врач открывает больничный лист в бумажном или электронном виде;

- сотрудник проходит необходимое лечение;

- лечащий врач закрывает больничный;

- работник передает бумажный листок нетрудоспособности или номер электронного листа нетрудоспособности в бухгалтерию;

- бухгалтер рассчитывает выплаты и передает реестр сведений в территориальный ФСС;

- специалист фонда проверяет документацию, переданную страхователем, и перечисляет пособие на указанный счет.

Запросить информацию по электронному больничному листку в ФСС и заполнить его со стороны работодателя можно с помощью сервиса «Онлайн-Спринтер» , он предназначен не только для сдачи отчетности, через него передаются реестры и заявления на выплату пособий сотрудникам. Работа с электронным больничным проще и удобнее, чем с бумажным.

Учет пособий по временной нетрудоспособности у работодателя

По большому счету зона ответственности Работодателя по учету и расчету пособий сведена лишь к суммам за первые 3 дня болезни, которые должны быть соответствующим образом отражены в учете и отчетности в госорганы по выплатам сотрудникам. Давайте разбираться.

Налоги и взносы с выплат по больничному

Пособия по временной нетрудоспособности не облагаются страховыми взносами на обязательное пенсионное, медицинское и социальное страхование, в т.ч. взносами на травматизм (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Однако НДФЛ должен быть исчислен и удержан со всей суммы пособия. То есть перед перечислением пособия работнику из оплаты больничного вычитается подоходный налог. И работнику выплачивается пособие за минусом НДФЛ.

Как отразить в учете выплаты по больничным листам

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств.

В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня в 2022 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

начислено пособие по временной нетрудоспособности за первые три дня болезни

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ

Дебет 70 Кредит 51 (50)

выплачено пособие по временной нетрудоспособности за первые три дня болезни

Как и в каких отчетах отражаются суммы по больничному

Отчет по форме 6-НДФЛ

Так как данное пособие облагается НДФЛ, то работодатель начиная с отчетности за 2022 год отражают данные суммы в форме 6-НДФЛ.

Законодательство рекомендует работодателям выплачивать больничные пособия одновременно с зарплатой, но в справке 6-НДФЛ данные платежи и налоговые отчисления по ним должны учитываться раздельно.

НДФЛ на зарплату, по закону, должен быть перечислен уже на следующий рабочий день после выплаты. А вот налог с больничных выплат перечисляется не позже последнего дня месяца, в который больничный был оплачен.

Выплатить пособие можно и раньше, чем наступит ближайший день выплаты зарплаты, это не запрещено.

Заполнение Раздела 1

В поле 020 будет указана сумма налога, удержанная за налоговый период с дохода всех физических лиц. То есть, в данной строке будет отражена сумма НДФЛ не только с зарплаты, но и с других доходов, облагаемых налогом, в том числе с больничного.

В поле 021 указывается дата, когда должен быть уплачен налог с больничного в ФНС. Напомним, уплатить налог с больничного нужно не позже последнего дня месяца, когда сотрудник получил выплату. А в поле 022 — сумма налога.

Заполнение раздела 2

В разделе 2 новой формы отчёта включаются данные, действовавшие в разделе 1 прошлой формы 6-НДФЛ. То есть, тут указываются общие суммы дохода физических лиц, включая больничные выплаты.

Так, больничный будет отражён в строках 110 и 112 в виде суммы дохода, начисленного всем физическим лицам. В строке 140 — сумма исчисленного налога со всех доходов.

Также в разделе 2 больничный отражается в строке 160 в виде суммы удержанного налога с доходов физлиц, количество которых указывается в 120 строке.

РСВ

При заполнении РСВ выплаты, не облагаемые страховыми взносами в соответствии со статьей 422, коими и являются пособия по временной нетрудоспособности сотрудников, подлежат отражению в соответствующих строках подразделов 1.1, 1.2, приложения 2, и др.

Заполнению подлежит строка 030 в приложении 2 раздела 1 — по ней отражается сумма выплаченных пособий за первые три дня болезни за счет работодателя, которые не облагаются страховыми взносами, соответственно, в строке 050 облагаемая база будет уменьшена на эту сумму.

Поэтому в РСВ отражаем пособие за счет работодателя сначала в общей сумме доходов, а потом среди необлагаемых.

Аналогично в 4-ФСС

Отражаете эти суммы за первые три дня болезни в строке «Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ».

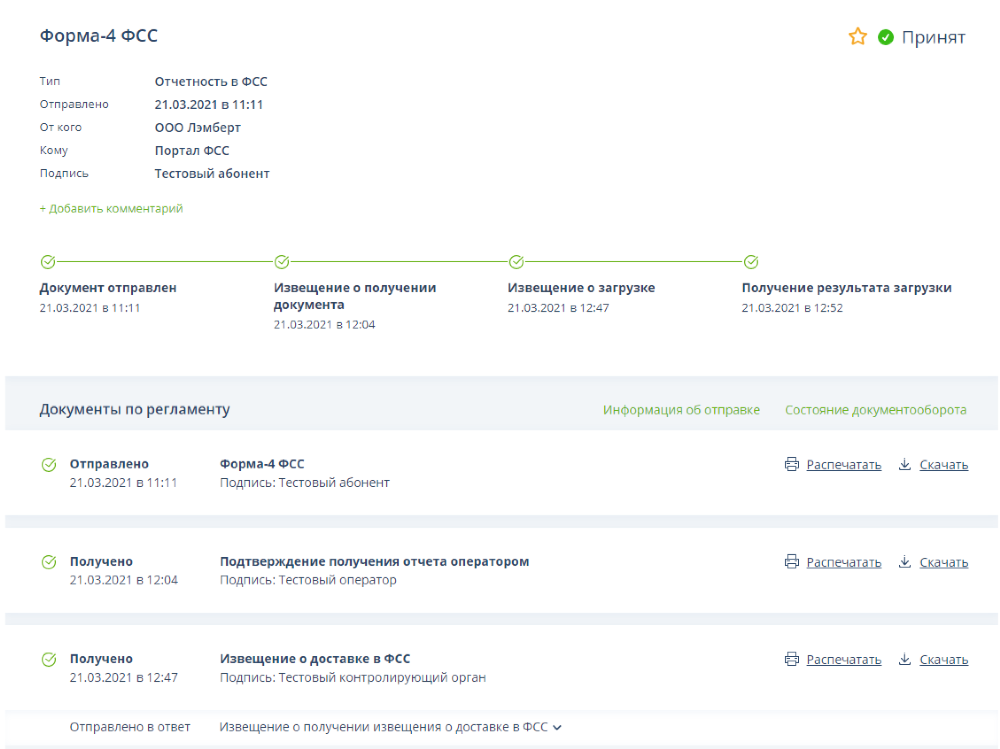

Чтобы проверить контрольные соотношения и убедиться в отсутствии ошибок в отчетах, лучше использовать специальную программу. Сервис «Онлайн-Спринтер» успешно справляется с этой задачей. Вы сможете контролировать отправку, доставку и принятие каждого отчета. При необходимости сформируете корректировку на основании ранее сданной отчетности или ответите на требование о предоставлении подтверждающих документов.

Больничный проверяет ФСС

Больничный лист оформляется в соответствии с приказом Минздравсоцразвития РФ от 26.04.2011 № 347н Об утверждении формы бланка листка нетрудоспособности. Порядок выдачи больничного регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н (ред. от 24.01.2012, с изм. от 25.04.2014) Об утверждении Порядка выдачи листков нетрудоспособности.

Поскольку расходы на выплату вышеуказанных пособий осуществляются за счет средств ФСС, именно этот контрольный орган проводит проверку соблюдения правил выдачи листков нетрудоспособности, регламентированных Порядком № 624н.

При проверке специалистом ФСС документации на выплату пособия по временной нетрудоспособности может случиться так, что в выплате пособия Фонд откажет.

Например причиной «аннулирования» больничного могут стать следующие:

1. Несвоевременное обращение работника. Согласно статье 12 закона № 255-ФЗ неоплачиваемый больничный — листок, предъявленный комиссии по социальному страхованию спустя 6 месяцев после даты закрытия. Уволенный и нетрудоустроенный сотрудник имеет право обратиться к бывшему работодателю в течение месяца.

2. Совершение преступления. Факт предусматривает наступление болезни вследствие признанного судом умышленного причинения вреда здоровью или попытки суицида не в результате психического расстройства.

3. Неправильное оформление документа. Приказ Минздравсоцразвития РФ от 29.06.2011 № 624 определил единые правила для заполнения листков нетрудоспособности. Несоблюдение норм выполнения медицинскими учреждениями не освобождает юридических и физических лиц от начисления финансовых санкций страховщиком.

4. Нарушение порядка выдачи. Норма касается продления более, чем на 30 дней без заключения врачебно-квалификационной комиссии, выдачи «задним числом» или выписке документов частными клиниками, не имеющими соответствующих лицензий.

5. Сотрудничество по договору подряда. Отношения между сторонами носят гражданско-правовой характер, отчисления в соцстрах предприятие не производит (работник не является застрахованным лицом) и некоторые иные причины.

Что делать работодателю с отчетами, налогами и взносами в случае отказа?

Согласно официальной позиции Минфина (которая доведена до сведения территориальных органов ФНС Письмом от 22.09.2017 № ЕД-4-15/19093) суммы начисленных работнику выплат, которые не являются страховым обеспечением по обязательному социальному страхованию (по причине непринятия территориальным органом ФСС по результатам проверки), подлежат обложению страховыми взносами в соответствии с гл. 34 НК РФ в общеустановленном порядке (Письмо от 01.09.2017 № 03‑15‑07/56382).

Попросту это значит, что выплаченные пособия не имеют статуса пособий по временной нетрудоспособности и возникает обязанность обложения таких сумм страховыми взносами на общих основаниях.

И в данной ситуация целесообразно поступить следующим образом:

- Сторнируйте и исключите из налоговых расходов пособие за первые три дня болезни, выплаченное за счет фирмы.

- Начислите работнику выплату, равную ранее исчисленному пособию по дебету счета 91. Она не учитывается в налоговых расходах, облагается страховыми взносами и НДФЛ. НДФЛ с него вы уже удержали.

- Сдайте в ИФНС уточненный расчет по взносам за квартал, в котором были начислены незачтенные пособия. Исправьте в нем данные о необлагаемых выплатах, базе, взносах и пособиях (Письмо ФНС от 05.03.2018 № ГД-4-11/4193@).

- Доплатите взносы по уточненному расчету и пени.

Проводки в учете будут такие:

СТОРНО Д 20 (23, 25, 26, 44) — К 70

Сторнировано пособие за первые три дня болезни работника

Пособие по «аннулированному» ФСС больничному отражено как прочая выплата

Д 91 — К 69 субсчета отдельных взносов

Начислены страховые взносы

Д 91 — К 69 субсчет «Пени, штрафы по взносам»

Начислены пени по опоздавшим в бюджет взносам

Д 69 субсчета по взносам и пени в ФСС и ФНС К 51

Перечислены взносы, пени по взносам в бюджет

Итоги

Бывает ФСС «аннулирует» больничный. В этом случае работодателю предстоит корректировать учет и отчетность в бюджет на суммы выплаченных пособий. Однако в связи с введением механизма прямых выплат оперативно решаются вопросы получения средств работником и проверки документов, дающих право на исчисление и выплату пособия по временной нетрудоспособности, что несомненно сглаживает такие моменты, которые достаточно часто встречались при зачетной системе и негативно отражались на работодателе.

Раньше ФСС мог проверить больничные листки по прошествию достаточно большого промежутка времени и при отказе в признании больничного работодатель попадал сразу на крупную сумму взносов (ведь многие проводили зачет), плюс выплаченные суммы становились объектом обложения взносами. Следовательно работодатели «попадали» на существенные пени и штрафы.

Изменения 2022 года сделали систему взаимодействия между государством, работодателем и работником по поводу оплаты пособий мобильной, удобной и наиболее эффективной.

Облагается ли больничный лист НДФЛ в 2018 году

Государственные пособия, выплачиваемые физическим лицам, в общем случае не облагаются подоходным налогом, однако для пособий по временной нетрудоспособности и по уходу за больным ребёнком сделано исключение (статья 217 (1) НК РФ). Другими словами – НДФЛ с больничного листа в 2018 году надо удерживать и перечислять в бюджет.

Кому и за чей счёт выплачивается больничный

Согласно статье 2 закона от 29.12.2006 № 255-ФЗ пособие по временной нетрудоспособности выплачивается в обязательном порядке только работникам, принятым по трудовому договору. Облагается ли больничный лист НДФЛ в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? Нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и ФСС, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Перечисление НДФЛ с больничного листа в 2018 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2018 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

Период участия в проекте

Карачаево-Черкесская Республика и Нижегородская область

Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области

Республика Крым, г. Севастополь

Республика Татарстан и Белгородская, Ростовская, Самарская области

Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Когда перечислять подоходный налог с больничного

Когда перечислять НДФЛ с больничного листа в 2018 году? До 1 января 2016 года сроки уплаты подоходного налога с доходов работника были следующие:

- не позднее дня получения в банке наличных денег или перечисления на счёт физического лица;

- в иных случаях (например, при выплате доходов из выручки) – не позднее дня, следующего за днём фактического получения доходов.

Законом от 2 мая 2015 г. N 113-ФЗ этот порядок был изменен, и с 1 января 2016 года перечислять НДФЛ с больничного и отпускных необходимо не позже последнего числа месяца, в котором выплачивались такие доходы (статья 226 (6) НК РФ).

Не хотите испытывать трудностей в ведении бухгалтерского и налогового учёта? Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно.

НДФЛ с больничного в справке 2-НДФЛ

В 2018 году действует форма справки о доходах физических лиц, утверждённая приказом ФНС от 17 января 2018 г. № ММВ-7-11/19@. Код для выплаты по временной нетрудоспособности не изменился, поэтому на странице справки надо указывать код 2300. К этой категории относят только выплату по больничному листу, потому что выплаты по беременности и родам подоходным налогом не облагаются.

Обратите внимание, что хотя пособие выплачивается в тот же день, что и ближайшая следующая зарплата, но даты получения этих двух видов доходов различаются:

- датой получения дохода в виде заработной платы признаётся последний день месяца, за который она начислялась;

- датой получения дохода на период болезни является день выплаты работнику.

Например, в августе 2018 года работнику была начислена зарплата и пособие за период нетрудоспособности в этом же месяце, а 5 сентября они были выплачены. Месяцем получения дохода в виде зарплаты (код 2000) в справке будет август, а больничного (код 2300) – сентябрь, хотя обе суммы были выплачены одновременно.

Какие выплаты следует облагать НДФЛ и страховыми взносами?

Облагать или не облагать? – извечный спор. В таблице кратко поименованы основные выплаты с указанием необходимости облагать НДФЛ и страховыми взносами. Ниже представлены ссылки на обосновывающие законодательные документы и письма госорганов.

Выплаты

НДФЛ

Страховые взносы

Договор на оказание работ/услуг

Да, кроме взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

Оклад (по дням/по часам)

Оплата работы в праздничные и выходные дни

Доплата за совмещение

Доплата за сверхурочную работу

Оплата ночных часов работы

Доплата за вредные условия труда

Доплата до среднего заработка

Возмещение расходов в командировке

Нет, в пределах 700 руб./день при командировках по России, 2500 рублей – заграницу

Нет, в пределах 700 руб./день при командировках по России, 2500 рублей – заграницу

Пособие по уходу за больным ребенком

Единовременное пособие при рождении ребенка

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

Пособие по беременности и родам

Пособие по уходу за ребенком до 1,5 лет/3 лет

Да, кроме выплат, перечисленных ниже

Да, кроме выплат, перечисленных ниже

Компенсация занятий спортом

Компенсация мобильной связи

Компенсация использования личного автомобиля

Компенсация за задержку выплат

Компенсация расходов на переезд

Компенсация расходов на съемное жилье

Компенсация отпуска при увольнении

Выходное пособие по соглашению сторон

Нет, в пределах трехкратного среднего месячного заработка (для работников Крайнего Севера шестикратный размер)

Нет, в пределах трехкратного среднего месячного заработка (для работников Крайнего Севера шестикратный размер)

Доход в натуральной форме

Компенсация НДФЛ с оклада (gross up)

Договор на оказание работ/услуг. Выплаты по договорам гражданско-правового характера (ГПХ) являются доходами физического лица от осуществления трудовой деятельности и облагаются НДФЛ (ст. 208 п.1 пп.6, ст. 209, ст.210 НК РФ). Суммы выплат в пользу подрядчика облагаются страховыми взносами на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС) и страхование от несчастных случаев на производстве. Обратите внимание, что лица, работающие по договорам ГПХ, не являются объектами социального страхования на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (п. 1 ст. 420 НК РФ, п. 1 ст. 7 Закона от 15.12.2001 N 167-ФЗ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Оклад (по дням/по часам) –часть заработной платы сотрудников, работающих по трудовым договорам, которая облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

За работу в праздничные и выходные дни можно получить дополнительный выходной день или оплату, которая облагается НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Доплата за совмещение полагается сотруднику, если он выполняет дополнительную работу сверх той, что прописана у него в должностной инструкции. Выплаты облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Доплата за сверхурочную работу облагается НДФЛ и страховыми взносами в общем порядке, так как выплачивается в рамках трудовых отношений (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174).

Оплата ночных часов работы производится в повышенном размере и облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174).

Доплата за вредные условия труда полагается работникам, занятым на опасном (вредном) производстве и облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174, Письмо Минфина РФ от 19.06.2009 N 03-04-06-02/46) Письмо Минфина России от 02.02.2018 N 03-04-05/6142).

Доплата до среднего заработка – это сумма, выплачиваемая работнику в виде компенсации разницы между средним заработком и командировочными, отпускными или выплатам по временной нетрудоспособности (болезнь, беременность и др.). Поскольку сумма доплаты не относится к государственным пособиям, то она облагается НДФЛ и страховыми взносами в общем порядке (ст. 209, п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Отпускные облагаются НДФЛ и страховыми взносами в общем порядке, так как выплачиваются в рамках трудовых отношений (пп. 6 п. 1 ст. 208, ст. 209, ст. 210 НК РФ пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Командировочные. Согласно Постановлению Правительства РФ от 13.10.2008 N 749, за весь период нахождения сотрудника в командировке за ним сохраняется средний заработок. Выплаченные суммы относятся к части оплаты труда и, следовательно, облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

К расходам сотрудника в командировке относятся проживание, проезд до места командировки/аэропорта/вокзала, провоз багажа, сборы за услуги аэропортов, комиссионные и визовые сборы. Фактически произведенные и документально подтвержденные затраты освобождаются от НДФЛ и страховых взносов. Если расходы на проживание документально не зафиксированы, то они будут облагаться НДФЛ свыше 700 рублей в сутки при командировке по России и 2500 рублей – заграницей, страховыми взносами свыше сумм, зафиксированных в коллективном, трудовом договоре или локальном нормативном акте (п. 3 ст. 217, п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 Закона N 125-ФЗ).

Суточные, выплачиваемые сотруднику в командировке, не облагаются НДФЛ и страховыми взносами на ОПС, ОМС и ВНиМ в следующих размерах (п. 3 ст. 217 НК РФ, Письма Минфина от 05.06.2017 N 03-04-06/35510, от 16.03.2017 N 03-15-06/15230, ФНС от 15.03.2016 N ОА-4-17/4241@):

700 рублей за каждый день нахождения в командировке на территории России;

2 500 рублей за каждый день нахождения в командировке за границей.

С суточных выше законодательно закрепленных лимитов необходимо удержать НДФЛ и начислить страховые взносы.

Взносы на травматизм не начисляются с суточных, если они не превышают размер, установленный локальным нормативным актом организации (Письмо ФСС от 17.11.2011 N 14-03-11/08-13985).

Больничный. Пособие по временной нетрудоспособности исключено из списка необлагаемых НДФЛ государственных выплат (п. 1 ст. 217 НК РФ). Однако страховые взносы на суммы больничного не начисляются (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ). Если работодатель компенсирует сотруднику суммы утраченного им среднего заработка за период нетрудоспособности, то эти выплаты облагаются НДФЛ и страховыми взносами как «Доплата до среднего».

Пособие по уходу за больным ребенком исключено из списка необлагаемых НДФЛ государственных выплат (п. 1 ст. 217 НК РФ). Однако страховые взносы не следует начислять (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Премия. Любые виды премий относятся к стимулирующим выплатам и облагаются НДФЛ и страховыми взносами в общем порядке. (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ). Однако существует судебная практика, согласно которой страховые взносы на разовые премии к юбилеям и праздникам начислять не следует, в связи с тем, что данные выплаты не связаны с трудовой деятельностью.(Определения ВС РФ от 27.12.2017 N 310-КГ17-19622, от 06.04.2017 N 306-КГ17-2349, от 13.10.2016 N 306-КГ16-13002). Минфин данную позицию не поддерживает (Письмо от 07.02.2017 N 03-15-05/6368).

Единовременное пособие при рождении ребенка относится к государственным пособиям и не облагается НДФЛ и страховыми взносами, если не превышает законодательно установленных лимитов – с 1 февраля 2018 года размер данного пособия 16759,09 рублей (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, относится к государственным пособиям и не облагается НДФЛ и страховыми взносами, если не превышает законодательно установленных лимитов – с 1 февраля 2018 года размер данного пособия 628,47 рублей (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Пособие по беременности и родам относится к государственным пособиям и не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Пособие по уходу за ребенком до 1,5 лет/3 лет относится к государственным пособиям и не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ). Выплаты сотруднику по уходу за ребенком до 3х лет установлены в размере 50 рублей в месяц и не облагаются только в пределах этой суммы.

Материальная помощь не облагается НДФЛ и страховыми взносами, если она выплачивается (п.8 ст.217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ):

работнику в течение первого года с момента, как он стал родителем, опекуном ребенка или усыновителем, в сумме не свыше 50 000 рублей на одного ребенка;

работнику в связи со смертью члена семьи;

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

физическим лицам, пострадавшим от террористических актов на территории Российской Федерации.

Страховые взносы также не начисляются, если общая сумма материальной помощи за календарный год не превышает 4 000 рублей.

Во всех остальных случаях НДФЛ и страховые взносы начисляются в общем порядке.

Компенсацию занятий спортом для сотрудников необходимо облагать НДФЛ и страховыми взносами в связи с тем, что данные расходы компании не связаны с выполнением работниками их трудовых обязанностей (Письмо Минфина России от 13.10.2017 N 03-04-06/67116).

Компенсация мобильной связи. При использовании личного мобильного телефона в служебных целях работодатель может возмещать расходы сотруднику в размере фактически понесенных или в фиксированной сумме (ст. 188 ТК РФ). В любом случае для компенсации необходимо предоставить документы, доказывающие рабочий характер «звонков». Подтвержденные расходы освобождаются от НДФЛ и страховых взносов (Письмо Минфина от 14.12.2017 N 03-04-06/83831).

Компенсация использования личного автомобиля сотрудника для служебных целей освобождается от НДФЛ и страховых взносов, если данные выплаты предусмотрены в трудовом договоре или в дополнительном соглашении к нему, а также имеются документы, подтверждающие собственность автомобиля и использование его в интересах работодателя (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, Письмо Минфина России от 23.01.2018 N 03-04-05/3235, Письмо Минфина России от 24.11.2017 N 03-04-05/78097).

Компенсация питания, которая выплачивается сотрудникам на основании коллективного, трудового договора или локального нормативного акта, облагается НДФЛ и страховыми взносами в обычном порядке (п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо ФНС от 16.05.2018 N БС-4-11/9257).

Компенсация за задержку выплат освобождается от НДФЛ на основании п.3 ст.217 НК РФ (Письма ФНС от 04.06.2013 N ЕД-4-3/10209, Минфина от 23.01.2013 N 03-04-05/4-54). Однако страховые взносы на данные выплаты необходимо начислить (пп. 1 п. 1 ст. 420 НК РФ, ст. 3, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина России от 21.03.2017 N 03-15-06/16239).

Компенсация расходов на переезд включает в себя оплату проезда, провоз багажа и расходы по обустройству и не облагается НДФЛ и страховыми взносами, если выплаты не превышают сумм, указанных в трудовом, коллективном договоре или локальном нормативном акте (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо Минздравсоцразвития РФ от 05.08.2010 N 2519-19). Возмещение расходов на найм жилья при переезде не относится к расходам на переезд и облагается в общем порядке.

Компенсация расходов на съемное жилье при переезде или по предварительной договоренности с работодателем не относится к расходам на переезд и не освобождается от НДФЛ и страховых взносов (п. 3 ст. 217, пп. 1 п. 1 ст. 420 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо ФНС России от 17.10.2017 N ГД-4-11/20938, Письмо Минздравсоцразвития России от 05.08.2010 N 2519-19).

Компенсация неиспользованного отпуска при увольнении. Согласно п. 3 ст. 217 НК РФ данный вид выплат при увольнении исключен из списка необлагаемых. Страховые взносы следует начислять в общем порядке (п. 3 ст.217, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Выходное пособие по соглашению сторон не облагается НДФЛ и страховыми взносами в пределах трехкратного среднемесячного заработка (для работников Крайнего Севера – шестикратный размер) (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ). С сумм, превышающих законодательно установленный необлагаемый лимит, необходимо удержать НДФЛ и начислить страховые взносы.

Доход в натуральной форме возникает при получении заработной платы в неденежной форме, оплате за сотрудника товаров и услуг и подлежит обложению НДФЛ и страховыми взносами в общем порядке (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420, п. 7 ст. 421 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Компенсация НДФЛ с оклада (gross up) – возмещение НДФЛ в целях получения сотрудником необходимой суммы дохода. Gross up являются частью заработной платы и облагается НДФЛ и страховыми взносами, поэтому размер выплаты рассчитывается с учетом последующего удержания НДФЛ (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).