Реструктуризация кредитов — способ снизить бремя долгов

Когда не в силах платить за кредит, например, из-за потери работы, заемщики проводят реструктуризацию. При реструктуризации банк пересматривает условия кредитования и график ежемесячных платежей. В итоге снижается финансовая нагрузка, а кредитный рейтинг при этом сохраняется.

Расскажем о видах реструктуризации, когда услуга плохо влияет на кредитный рейтинг, а когда нет. И что делать, если банки отказали.

Что такое реструктуризация?

Благодаря реструктуризации удается изменить условия кредитного договора. В итоге снижается финансовая нагрузка и уменьшается ежемесячный платеж. Но сумма кредита не снижается, просто срок оплаты растягивается и увеличивается длительность кредитования.

Воспользоваться реструктуризацией разрешается только в банке, где заемщик взял деньги в долг. Чтобы убедить банк, что вы нуждаетесь в реструктуризации кредита, потребуются веские причины, например, увольнение или сокращение зарплаты. Заявление подкрепляют документами.

Когда лучше обращаться за реструктуризацией?

Если понимаете, что не оплатите кредит в следующем месяце, сразу идите отделение банка и пишите заявление. Весомые аргументы для банка, которые повлияют на одобрение заявки, следующие.

На работе сократили зарплату. Потребуется справка 2-НДФЛ с места работы о заработке.

Потеряли работу из-за тяжелой болезни или попали в больницу на длительный срок. Потребуется больничный лист.

Уволили с работы и не получается найти новое место, потребуется справка с биржи труда.

Получили инвалидность в период оплаты долга по займу — просите банк пойти на уступки.

Во всех этих случаях заемщик вправе обратиться в банк и попросить о реструктуризации. И если у клиента будут подтверждающие документы, менеджеры оповестят о положительном решении.

Кто получит отказ?

Кредиторы отказывают в следующих случаях:

Регулярные просрочки по оплате долга в течение года.

Попытка воспользоваться реструктуризацией второй раз.

Долги по другим кредитам и исторические просрочки.

Испорченная кредитная история.

Помните, что банк не обязан оповещать заемщика о причине отказа. Если вы подали документы на реструктуризацию, не допускали просрочки и вносили платежи вовремя, но банк отказал, сделайте запрос в БКИ о кредитной истории. Иногда банки отказывают из-за ошибок в КИ.

Пример

Марина оформила заем на 285 тыс. руб. в ВТБ 24, притом, что у нее были кредиты и в других банках. На заводе, где работала Марина, сократили рабочие часы и уменьшили зарплату. Справляться со всеми кредитами стало тяжело, и Марина подала заявление в ВТБ24 на реструктуризацию. Банк рассмотрел заявку и отказал, т. к. у Марины в прошлом были просрочки по кредитам в разных банках, несмотря на то, что по действующим кредитам она платила вовремя. Но Марина все равно нашла выход — вовремя обратилась в МБК и оформила через компанию реструктуризацию в Сбербанке.

Плюсы реструктуризации для заемщика

Если заявку одобрят, заемщик продолжит выполнять кредитные обязательства, но на более привлекательных условиях. Например, уменьшится сумма ежемесячного платежа.

В чем выгода для кредитора?

Когда клиент обращается в банк за реструктуризацией, для кредитора тоже есть выгода. Для банка главное, чтобы было меньше должников. Кредитор не заинтересован в том, чтобы в статистику попал очередной неплательщик. Если с документами все в порядке, банк переоформит кредит на более выгодных условиях. Деньги все равно вернутся в банк, но увеличится длительность кредитования. Банку это и не важно, главное он вернет деньги с процентами.

Минусы реструктуризации

Банки не торопятся рассматривать заявление заемщика о реструктуризации. И если клиент испытывает финансовые трудности и не может вносить оплату, появятся просрочки, которые негативно отразятся на КИ.

Заемщику потребуется собрать документы и подтвердить временную неплатежеспособность. На это уходит время, что также приводит к начислению штрафов.

Банк не всегда соглашается идти на уступки, но даже при одобрении заявки из-за увеличения длительности кредита возрастает итоговая переплата.

Как оформить реструктуризацию в банке?

Обратитесь к кредитору, у которого оформляли заем.

Приложите к заявлению дополнительные документы, которые требует банк. Например, справку о снижении заработной платы или больничный лист о временной потере дохода.

Проконсультируйтесь с менеджером о будущем графике оплаты и сумме ежемесячных платежей.

Дождитесь окончательного вердикта.

Если решение положительное, вносите оплату по займу согласно новому графику.

Виды реструктуризации

Банки предлагают клиентам указать в анкете вид реструктуризации, на который претендует заемщик. Но все эти виды объединяет то, что у заемщика снижается сумма ежемесячных платежей и увеличивается срок кредитования, а если это кредитные каникулы, заемщик временно освобождается от выплат. При этом в банке разрешается пересмотреть процентную ставку в меньшую сторону, чтобы заемщику было комфортно выплачивать долг.

Продление срока займа

Этот вид реструктуризации кредита означает, что банк предлагает оставить сумму долга и процентную ставку на прежнем уровне, но при этом увеличить длительность кредитования. В итоге уменьшается ежемесячный платеж по займу, но увеличивается общий размер переплаты. Такой вариант подходит заемщикам, которые готовы справиться в перспективе с большей суммой долга (накопятся проценты). Не стоит путать продление срока займа с кредитными каникулами. В первом случае заемщик продолжает выполнять кредитные обязательства, но срок кредитования растягивается. А при кредитных каникулах предоставляется отсрочка или выплачиваются только проценты по кредиту.

Кредитные каникулы

Кредитные каникулы также относятся к реструктуризации. Этот способ подразумевает, что заемщик временно прекращает выполнять кредитные обязательства до года, но во многих банках срок отсрочки до шести месяцев. При этом пени и штрафы не начисляются.

Заемщик самостоятельно просит кредитора о том, какой вид КК ему подходит, а менеджер информирует клиента о видах кредитных каникул. Но банк вправе разрешить оформление кредитных каникул с сохранением оплаты процентов. Кредитные каникулы тем, кто временно потерял доход на пару месяцев и планирует возобновить платежи в ближайшее время.

Снижение ставки по процентам

Если ставка по кредиту выше, чем установлено в ЦБ РФ, заемщик вправе попросить кредитора о снижении процентов. Кредитор рассмотрит заявку и если это действительно так, процентную ставку понизят. В итоге уменьшится не только сумма ежемесячного платежа, но и общая выплата. Срок кредитования разрешается сохранить или увеличить.

Отмена пеней и штрафов

Если заемщику мешают выполнять кредитные обязательства пени и штрафы, он вправе обратиться в банк и попросить об их отмене. Но кредитор редко отказывается от списания штрафов за просрочки, и добиться этого удается только через суд. Решить вопрос мирным путем о списании пеней иногда возможно с помощью документов. Например, заемщик пишет заявление с просьбой отменить штрафы и прикладывает к документу выписку 2-НДФЛ о снижении зарплаты. Если клиент во время кредитных обязательств получил инвалидность — это будет более веской причиной.

Что делать, если отказали в реструктуризации?

Если кредитор отказывает в реструктуризации, а вы понимаете, что не в состоянии выполнять обязательства и выплачивать деньги вовремя, выходом из сложного положения будет рефинансирование. Для этого обратитесь в другой банк с целью перекрыть старый долг.

Если удастся договориться с банком, оформите рефинансирование с согласия старого кредитора и платите другому банку. Преимущества рефинансирования в том, что вы выплачиваете кредит с низкой процентной ставкой и меньшей суммой ежемесячного взноса. В итоге снижается финансовая нагрузка и удается быстрее рассчитаться с долгами.

Если отказали и в рефинансировании, обращайтесь в МБК. Проанализируем вашу КИ и поможем выбрать кредитора с лояльными процентными ставками. В итоге вам удастся перекрыть старый кредит без просрочек и будете выплачивать деньги по удобному графику.

Если понимаете, что не справляетесь с кредитной нагрузкой, подумайте о банкротстве. В России с 2022 года принят закон об упрощенной процедуре банкротства. Разрешается подавать заемщикам, у которых сумма долга от 50 до 500 тыс. руб.

Пример

Николай оформлял кредит в Сбербанке два года назад на сумму в 500 тыс. руб. Половину долга выплатил, но временно потерял работу, поэтому обратился в Сбербанк для реструктуризации. Николай поздно подал заявление, т. к. уже не выплачивал три месяца, и набежали пени. В итоге кредитор отказал. Тогда Николай обратился в компанию МБК с целью подобрать кредитора для рефинансирования кредита. Менеджеры проанализировали КИ Николая и нашли кредитора, который согласился рефинансирования кредит. В итоге Николай выплачивал долги по новому графику, который был для него удобен.

Есть ли последствия у реструктуризации?

Отражается ли процедура на кредитном рейтинге? Если до обращения в банк не допускали просрочек по оплате, на кредитный рейтинг реструктуризация не повлияет. Но если были допущены просрочки, то это негативно отразится на кредитной истории. Чем раньше вы сообщите в банк о финансовых трудностях, тем проще будет оформить реструктуризацию, которая не скажется на КИ.

Например, если потеряли доход, незамедлительно обращайтесь в свой банк и просите о кредитных каникулах с отсрочкой платежа. Если готовы платить проценты, а не сумму долга, соглашайтесь на этот вариант. Кредитные каникулы не повлияют на ваш рейтинг заемщика, но только в том случае, если не было просрочек.

Коротко — как провести реструктуризацию займа

Документы на реструктуризацию подавайте до того, как появятся просрочки.

Подтвердите временную неплатежеспособность — предоставьте выписку о зарплате или справку с биржи труда.

Подготовьте документы и возьмите справку с работы о зарплате.

Старайтесь просить кредитора о реструктуризации до того, как допустите просрочку. Иначе возрастает вероятность отказа в заявке.

Воспользуйтесь одним из следующих видов реструктуризации: кредитные каникулы, продление срока кредитования, снижение ставки по процентам или полное списание штрафов.

Если отказали в реструктуризации, попробуйте провести рефинансирование или станьте банкротом.

МБК поможет получить рефинансирование и стать банкротом. Запишитесь на бесплатную консультацию и узнайте, что для вас выгоднее.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Реструктуризация кредита

В тех ситуациях, когда заёмщик испытывает финансовые трудности и не в состоянии выплатить кредит в указанный срок, банки предлагают такую услугу, как реструктуризация кредита. Многие задают себе вопрос, что такое реструктуризация кредита. Рассмотрим это понятие, способы решения проблемных ситуаций с выплатой долга и их особенности. Если говорить коротко, реструктуризация — это определённые действия со стороны кредитора по улучшению условий погашения займа, делающие выплату кредита более лёгкой.

В чем польза реструктуризации?

Главный плюс реструктуризации в том, что клиент спасает свою кредитную историю, которая, как правило, отражает все случаи просрочек, неуплат, задолженностей по кредитам, в какой бы организации они ни были взяты. Бывают бюро, которые фиксируют только длительные просрочки по займу — более 60 дней подряд. Но заранее знать, из какого БКИ тот или иной банк получает сведения, чтобы решить сотрудничать с определённым физлицом, невозможно. Возможность досудебного решения проблемы также даёт реструктуризация, что во всех отношениях лучше прохождения тяжбы: разбирательства с банком могут отразиться на кредитной истории катастрофическим образом, кроме того, вы экономите свои средства и не тратите силы и нервы. К тому же проигрыш в суде может привести к описи имущества как способу принудительного взыскания средств для уплаты кредита. Безусловно, найти конструктивное решение с банком гораздо выгоднее. Реструктуризация кредита — это возможность погасить займ «малой кровью», без испорченной КИ, дополнительных затрат на судебные разбирательства и выбивания долга через процедуру принудительного взыскания.

Способы реструктуризации кредита

- Пролонгация. Этот способ заключается в том, что реструктуризация (перекредитация) выглядит как пропорциональное снижение ставки по кредиту, включая штрафы за просрочки, путём увеличения срока выплат;

- Кредитные каникулы. Ещё одна распространённая реструктуризация кредита — это введение отсрочки по уплате долга;

- Списание задолженности. В ряде случаев банки идут навстречу клиентам и полностью или частично снимают штрафные пени, но делается это обычно по уважительной причине, когда клиент объективно не может оплачивать кредит или он признан банкротом. Банк предлагает обычно данный способ реструктуризации кредита, когда уверен, что такое смягчение поможет клиенту всё-таки выплатить займ.

- Снижение процентной ставки кредита. Этот вариант используется достаточно редко, т. к. связан со снижением базовой ставки рефинансирования Центральным банком России и доступен только для тех, кто впервые допустил просрочку по кредиту.

- Изменение валюты кредита. Этот способ реструктуризации кредита, как правило, используется, когда происходит удорожание валюты, в которой выплачивается кредит относительно той, в которой заёмщик получает доход;

- Поддержка государства. Этот вариант обычно используется для помощи в выплате кредита по ипотеке. В этом случае государство в лице АИЖК доплачивает за заёмщика процент по ипотеке, но сумма не превышает 600 тысяч рублей.

- Комбинация этих способов реструктуризации кредита.

Реструктуризация кредита — это такое изменение условий займа, которое даёт возможность заёмщику полностью погасить его без ущерба для своей кредитной истории.

Что такое реструктуризация кредита, в чём её отличие от рефинансирования, плюсы и минусы?

Обратите внимание, что перекредитация — это не то же самое, что и рефинансирование кредита. Рефинансирование — это погашение одного займа за счёт средств другого, который также потом придётся погашать. Такой кредит также имеет свою процентную ставку. Реструктуризация кредита — это система мер, направленная на облегчение выплаты одного долга без новых кредитных обязательств. Учтите, что реструктуризация займа должна быть оформлена до возникновения просрочки по платежам и задолженности. То есть заемщику, который видит возникающие трудности, следует заблаговременно обратиться в банковскую организацию, чтобы ему предложили тот или иной путь решения ситуации. Если у вас образовался долг по кредиту, вам также могут отказать и в рефинансировании. Учтите, выбирая такой способ спасения кредитной истории, что у каждого варианта есть свои достоинства и недостатки. К примеру, с помощью кредитных каникул и пролонгации снижается размер платежей, но при этом общая сумма к оплате возрастает.

Каждый банк сам определяет, что в ухудшении финансового положения клиента является веским основанием для реструктуризации кредита.

- снижение общего уровня дохода заёмщика или исчезновение дополнительного источника прибыли;

- тяжёлое заболевание, утрата трудоспособности, получение инвалидности или смерти заёмщика (в таком случае выплачивать займ должны будут прямые родственники/наследники умершего);

- отпуск по уходу за ребёнком, когда ежемесячный доход с места работы снижается и доходов не хватает на уплату кредита;

- прохождение срочной службы в армии.

Это далеко не полный перечень оснований для реструктуризации кредита. Подробнее вы можете узнать, связавшись с сотрудниками самого банка, в котором вы взяли кредит.

Порядок реструктуризации кредита

- паспорт;

- заявление;

- трудовая книжка, включая случаи, когда в период погашения кредита вы остались без работы;

- справка 2-НДФЛ;

- если вы стоите на учёте службе занятости, то нужна справка из этого органа;

- нотариально заверенное согласие супруга/супруги на изменение условий кредита.

В том случае, когда клиент подаёт заявление, банк анализирует ситуацию с его доходами, размером займа и процентной ставкой, а затем определяет, действительно ли заёмщику нужно изменение условий погашения кредита. В случае решения посодействовать клиенту в выплате кредита банк предлагает возможные способы реструктуризации.

Рекомендации

Если вы получили отказ в реструктуризации кредита один раз, пробуйте подать заявление снова. При этом фиксируйте свои действия с приложением всех документов, подтверждающих ваше обращение в банк. В случае повторных отказов настаивайте на письменном отказе кредитно-финансовой организации — впоследствии этот документ может быть использован в качестве доказательства ваших попыток решить вопрос конструктивно в случае судебного разбирательства. Не стоит ждать, что менеджер банка сам позвонит вам и предложит способ облегчённого погашения займа. Чем больше инициативы вы проявите, тем выше вероятность встречного шага со стороны банка, предложения выгодных условий реструктуризации, а также снижается риск доведения дела до суда и связанных с ним издержек.

На «Выберу.ру» вы можете найти и выбрать те варианты реструктуризация кредита, которые вам подходят. Мы собрали все действующие предложения банков по вашему региону. Нужно ввести в поисковике «реструктуризация кредита» — и программа выдаст вам список банковских организаций с кратким описанием каждой программы. У каждого банка свои условия смягчения условий кредита. Чтобы подробно ознакомиться с ними для принятия окончательного решения, нужно перейти на выбранную вкладку, где изложена подробная информация, или связаться по горячей линии с сотрудником банка и задать ему интересующие вас вопросы.

Названы пять способов снижения кредитной нагрузки

Финансовое положение граждан пошатнулось из-за пандемии коронавируса и связанных с ней ограничительных мер. В частности, многие столкнулись с невозможностью полноценно обслуживать кредиты. С конца апреля российские заемщики подали банкам около 400 тысяч заявок на реструктуризацию своих долгов, всего – около 1,4 миллиона, заявила глава Банка России Эльвира Набиуллина.

О лучших вариантах снижения кредитной нагрузки “РГ” рассказала эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта вашифинансы.рф Наталья Колбасина.

1. Реструктуризация

Это изменение условий кредитного договора. При потере возможности выплачивать кредит не затягивайте и сразу сообщите о сложившейся ситуации в банк. Попробуйте договориться о реструктуризации долга. Но помните, что реструктуризация – крайняя мера. Прибегать к ней стоит в особо тяжелых случаях.

Банк может одобрить реструктуризацию в виде платежных каникул: в течение согласованного банком периода заемщик не вносит платежи по кредиту, либо вносит только проценты по долгу. Еще один вариант – пролонгация, то есть изменение срока кредита: ежемесячный платеж уменьшается, но срок кредита увеличивается.

Также банк может изменить валюту платежа, отказаться от взимания неустоек и штрафов, а также дать заемщику другие, уже индивидуальные условия.

Реструктурировать кредит можно только в том банке, где вы его оформили. Банк оставляет за собой полное право в принятии как положительного, так и отрицательного решения.

Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Для заемщика это всегда переплата по кредиту в будущем.

2. Рефинансирование

Это заключение нового кредитного договора для полного или частичного погашения уже существующей задолженности. Рефинансирование долга дает возможность получить новый кредит на более выгодных условиях. При этом можно поменять сумму ежемесячного платежа, срок кредита, процентную ставку.

Если кредитов несколько, можно сделать их консолидацию. Консолидация долга – разновидность рефинансирования. Это объединение нескольких дорогих кредитов в один с меньшей процентной ставкой. Сумма платежей по кредиту снижается, а управлять одним кредитом легче, чем тремя или пятью.

Перед заключением нового кредитного договора при рефинансировании нужно обратить внимание на то, сколько вы сейчас платите по кредиту и сколько еще осталось платить, а также сколько вы платите за страховку по текущему кредиту. Сравните с тем, сколько будет нужно платить по новому кредиту с учетом страховки и дополнительных расходов на оформление.

Перекредитование выгодно, если разница между процентными ставками по ипотеке начинается от 1%, по потребительскому кредиту – от 3%. Возникающие сопутствующие расходы при рефинансировании не съедают выгоду, получаемую от разницы в процентных ставках по текущему и новому кредиту.

3. Ипотечные каникулы

Порядок и условия предоставления ипотечных каникул определены федеральным законодательством. Право на них у россиян появилось с июля 2019 года. Каникулы может получить заемщик, попавший в трудное материальное положение. Это увольнение и регистрация в качестве безработного, признание заемщика инвалидом I или II группы, временная нетрудоспособность заемщика сроком более двух месяцев подряд. Ипотечное жилье должно быть единственным, максимальная сумма кредита – 15 млн рублей, срок действия каникул – шесть месяцев.

Виды каникул: погашение процентов (гасятся только проценты, тело кредита разбивается на последующие платежи); разбивка платежей (вносится только часть ежемесячного платежа – заемщик частично платит по процентам, частично по телу кредита, а невыплаченный остаток за льготный период перераспределяется по последующим платежам); полная отсрочка (в течение льготного срока по кредиту ничего не платится, но общий срок ипотеки продлевается на период отсрочки, а после полного внесения плановых платежей заемщик должен погасить долг, который накопился за время каникул); увеличение срока ипотеки (продлевается срок действия ипотечного кредита).

Кроме того, в связи с распространением коронавируса можно получить отсрочку по ежемесячным платежам по ипотеке. Это частный случай кредитных каникул, описанных в пункте 4.

Срок подачи заявки в банк – с 3 апреля по 30 сентября 2022 года. Условие – доход заемщика снизился на 30% и более за предшествующий месяц по сравнению со среднемесячным доходом за 2019 год.

Кроме того, ипотека должна быть оформлена до 3 апреля 2022 года, а максимальная сумма ипотечного кредита ограничена максимум 2 млн рублей в большинстве регионов, 3 млн рублей – в Санкт-Петербурге и Дальневосточном федеральном округе, Московской области, 4,5 млн рублей – в Москве. Заемщик на момент подачи заявки не должен находиться на ипотечных каникулах 2019 года.

Отсрочка платежей в рамках ипотечных каникул из-за коронавируса для заемщиков не бесплатна. В период таких ипотечных каникул банк будет начислять процентов по ипотеке согласно договору. Проценты придется погасить после окончания льготного периода. Пени и штрафы за просрочку во время льготного периода взиматься не будут.

Главный недостаток новой программы – ограничение по суммам кредита.

4. Кредитные каникулы

Доступны для граждан и предпринимателей с 3 апреля, если они пострадали от снижения доходов из-за пандемии коронавируса.

Для их оформления установлены потолки по различным видам кредитов. Для потребительских кредитов (займов) физических лиц – 250 тысяч рублей, для потребительских кредитов (займов) ИП – 300 тысяч рублей, по кредитным картам – 100 тысяч рублей, по автокредитам – 600 тысяч рублей.

Доход заемщика должен снизиться на 30% и более за месяц, предшествующий месяцу обращения, по сравнению со среднемесячным доходом за 2019 год, а кредитный договор должен быть заключен до 3 апреля 2022 года. Срок действия кредитных каникул – до полугода, прекратить их действие можно в любой момент, уведомив банк о своем решении. Оформить кредитные каникулы можно до 30 сентября 2022 года.

Важно помнить, что это отсрочка всех платежей максимум на полгода, а не прощение долга. В период кредитных каникул банк не начисляет штрафы и пени и не требует досрочного погашения кредита.

Проценты по кредиту за этот период начисляются. Но по потребительским кредитам и кредитным картам устанавливается льготная ставка в размере 2/3 среднерыночной ставки по аналогичному виду кредита (займа), которую рассчитывает Банк России и которая актуальна на дату подачи заемщиком в банк требования об отсрочке платежей.

“Вирусные” кредитные каникулы не волшебная палочка, а дополнительная возможность продержаться в период пандемии и кризиса. Не все заемщики смогут ими воспользоваться из-за ограничений по сумме кредита и отсутствия возможности официально подтвердить снижение дохода на 30%.

Если у вас совсем плачевная ситуация – не тяните и подавайте на реструктуризацию.

5. Досрочное погашение

Если ни один из вышеперечисленных способов не подошел, попробуйте применить одну из стратегий досрочного погашения кредитов.

Первая называется “лавина”. Нужно выбрать самый дорогой кредит (с максимальной процентной ставкой) и все средства бросить на его погашение. Задача – погасить его как можно быстрее, так как он самый дорогой и съедает больше всего ваших денег в виде процентов. “Лавина” приводит к наиболее быстрому закрытию всех кредитов и минимизирует суммы по имеющимся долгам. Подходит людям, которые смогут придерживаться строгой финансовой дисциплины.

Вторая стратегия называется “снежный ком”. Ее суть – как можно быстрее закрыть самый маленький кредит. На процентную ставку при этом смотреть не нужно. По всем остальным кредитам совершаются только минимальные платежи (согласованная с банком схема). После закрытия самого маленького кредита снова выбирается следующий по размеру задолженности, и все усилия по погашению сосредотачиваются на нем. Недостаток – суммарная переплата будет выше, чем при “лавине”.

Если сумма долга превышает 500 тысяч рублей и денег нет совсем, можно объявить себя банкротом. Заемщик может инициировать такую процедуру, если знает, что не сможет выполнить свои обязательства в срок независимо от их суммы, а также соответствует признакам неплатежеспособности и/или недостаточности имущества: сумма просроченных платежей превысила 10% всех долгов, имущество стоит меньше суммы долгов и т.д.

Более того, заемщик обязан инициировать процедуру, если сумма обязательств перед всеми кредиторами превышает 500 тысяч рублей, платежи по обязательствам просрочены на 90 дней и более, задержки платежей может еще не быть, но гражданин знает, что погашение долга одному или нескольким кредиторам приведет к невозможности погашения обязательств.

Если человек подает на банкротство по собственной инициативе, принципиальной является не сумма долга, а невозможность этот долг погасить. Но эту невозможность придется доказать в суде.

Также придется оплатить госпошлину (300 рублей), судебные издержки, публикации о банкротстве, почтовые расходы (минимум 10-20 тысяч рублей), работу финансового управляющего (25 тысяч рублей за одну проведенную процедуру + 7% от суммы, подлежащей уплате кредиторам в случае реструктуризации или от суммы, полученной в ходе реализации имущества должника). При этом введение процедур банкротства не дает гарантий, что оставшиеся после реализации имущества долги будут списаны.

Объявление себя банкротом – серьезнейший шаг, все плюсы и минусы которого необходимо тщательно взвесить.

Его плюсы: перестанет расти долг; прекратится начисление процентов, штрафов и пени по просроченным кредитам и займам; прекратятся звонки и визиты коллекторов и кредиторов.

Его минусы: после завершения банкротства гражданин в течение трех лет не может участвовать в управлении организациями; если до банкротства он был ИП, то в течение пяти лет не сможет заниматься предпринимательской деятельностью; в течение пяти лет нужно указывать на факт своего банкротства при обращении за кредитами и также пять лет нельзя будет подать на банкротство повторно.

Реструктуризация кредита

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности. Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

- Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

Чем отличается реструктуризация кредита от рефинансирования

Эта статья поможет разобраться в том, как уменьшить процентную ставку по кредиту и оформить более выгодный заем.

Определение рефинансирования кредита

Рефинансирование – это погашение вашего действующего кредита за счет средств из нового. Можно рефинансировать сразу несколько займов, при этом неважно, в каком банке они оформлены. Кроме погашения невыгодных кредитов, это способ получения дополнительных средств на новые цели.

Однако стоит внимательно изучить предложения и договоры разных организаций – мелким шрифтом могут быть указаны особые условия, влияющие на повышение процентной ставки, комиссионное вознаграждение за выдачу займа или обязательная страховка.

Сайты-агрегаторы банковских услуг могут помочь с выбором благодаря сравнительным таблицам и кредитным калькуляторам. Для оформления кредита необходимо обратиться в офис банка или заполнить заявку на сайте. Требования и условия предоставления займа у каждого кредитора свои.

К базовым документам относятся:

- паспорт РФ,

- справка о доходах и кредитные договоры с реквизитами по займам, которые вы планируете ликвидировать.

Когда заявка будет одобрена, банк сам перечислит деньги на счет по старому кредиту. Перевод придётся сделать самостоятельно – если таковы условия выбранной программы рефинансирования.

Остаётся оформить запрос на полное досрочное погашение и взять справку об отсутствии задолженности. Далее следуйте новому графику платежей.

Далее разберемся с другим способом облегчить долговую нагрузку – с реструктуризацией долга.

Рефинансирование кредита в Совкомбанке можно сделать по самым выгодным условиям с небольшим пакетом документов. Можно взять от 10 000 до 990 000 рублей на срок до 5 лет. Оставьте заявку на рефинансирование кредита на сайте банка, чтобы снизить ежемесячный платеж по кредиту и уменьшить его процентную ставку.

Что такое реструктуризация кредита

Под реструктуризацией понимают пересмотр и изменение условий погашения действующего договора. Вы не вступаете в новые долговые обязательства, и кредитор не меняется. Для оформления заявления на эту услугу должны быть веские причины, которые нужно документально подтвердить.

Например, если вы потеряли работу, то в качестве аргумента к заявлению приложите копию трудовой книжки с отметкой об увольнении. Каждый запрос рассматривается в индивидуальном порядке.

Банк может предложить отсрочку выплаты основного долга на определенный период, увеличить срок погашения, предоставить пониженную процентную ставку и даже изменить валюту кредита.

Ситуации, для которых хорошо подходит инструмент реструктуризации:

- сокращение на работе, уменьшение заработной платы;

- уход в декрет;

- потеря трудоспособности, травма или серьезное заболевание;

- призыв в армию;

- выход на пенсию;

- смерть заемщика.

Любой банк может отказать в реструктуризации, основываясь на данных кредитной истории. Реструктуризация не относится к обязанностям кредитной организации.

Основные отличия

Реструктуризация – это вынужденная мера, к которой прибегают в форс-мажорных обстоятельствах. Оформить её можно только в том банке, где был выдан кредит.

Обязательно предоставление документов, подтверждающих ухудшение финансового положения. При этом условия редко меняются в выгодную для плательщика сторону – из-за растягивания срока кредита переплата обычно увеличивается.

При рефинансировании хозяином положения является заемщик. Он волен выбрать любое понравившееся предложение. В отличие от реструктуризации, где инициатор – это клиент, рефинансирование может являться частью рекламной компании.

Каждый банк заинтересован в благонадежных заемщиках, поэтому готов предложить интересные условия для их привлечения. В условиях конкуренции всегда есть большой выбор программ. Помните, что услугу можно оформить только при отсутствии просрочек и штрафов.

Говоря проще, реструктуризация – это спасательный круг заёмщика, а рефинансирование – экономия и лучшие условия. В этом и состоят основные отличия.

Что выгоднее: реструктуризация или рефинансирование

Ответить на этот вопрос можно исходя из условий, в которых вы находитесь.

Цель реструктуризации – дать клиенту передышку, шанс на выполнение условий договора. Своего рода компромисс, позволяющий выйти из сложного положения с наименьшими потерями для заёмщика и кредитора. Здесь нет победителей и проигравших, важно мирно завершить долговые отношения в досудебном порядке.

Преимущества реструктуризации:

- снижение регулярных платежей;

- отсутствие давления от банка;

- отсутствие проблем с законом;

- спасение кредитной истории.

Сутью рефинансирования является перекредитование с финансовой выгодой для заёмщика. Банки соревнуются в привлечении клиентов с хорошей кредитной историей. Но это не значит, что каждый банк дает положительное решение по заявке.

Если кредитов слишком много или имеются просроченные платежи, скоринг банка может отказать в одобрении. В этом случае необходимо заново собрать документы и обратиться в другой банк. Важно изучить собственный кредитный договор на предмет условий погашения, в нём можно обнаружить комиссию или мораторий на досрочное погашение.

Всегда внимательно читайте документы, которые подписываете!

В каких случаях оформлять рефинансирование

Если ставка рефинансирования ЦБ стала ниже, чем во время оформления займа, если у вас уже несколько кредитов в разных банках, вы хотите снизить ежемесячный платёж или есть потребность в дополнительных денежных средствах – во всех этих случаях хорошим решением является рефинансирование.

Оформив новый кредит наличными, за счет которого будут погашены прочие обязательства, вы приобретаете несколько плюсов:

- актуальная процентная ставка;

- единый платеж, при объединении нескольких кредитов;

- изменение графика платежей;

- более выгодные условия кредитования;

- возможность отказаться от поручителя или созаемщика.

В Совкомбанке можно рефинансировать до пяти кредитов, в том числе до двух ипотечных. На первые 3 года действует сниженная процентная ставка 5,9%. Заявку можно оформить на сайте.

В первую очередь рефинансирование призвано помочь сократить переплату по кредиту. Но она также позволит уменьшить ежемесячный платёж, если вы испытываете незначительные финансовые трудности. Главное – готовность своевременно исполнять свои обязательства перед банком.

Когда реструктуризация кредита будет выгоднее

Если обстоятельства сложились так, что вы не можете выполнять свои обязательства по кредиту, пошли первые штрафы за просроченную задолженность и вы начинаете представлять себе коллекторов за дверью, вспомните – с банком возможен диалог. Позвоните на горячую линию или придите в отделение банка и объясните ситуацию.

Реструктуризация поможет избежать дальнейших штрафов и перепродажи долга коллекторским агентствам. Если речь идёт об ипотеке, вы также сохраните право собственности на имущество, находящееся в залоге. Кредитная история не пострадает при раннем, незапущенном случае, а банк впоследствии может снова одобрить кредит.

Решая, что выгоднее, рефинансирование или реструктуризация кредита, изучите предложения и обратитесь в банк за консультацией. Порой, чтобы устранить просрочку платежей, достаточно изменить дату списания в графике.

Что такое реструктуризация долга

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Просроченная задолженность и проблемный клиент считаются крайне негативными обстоятельствами для любой кредитной организации. Несмотря на расхожее мнение, банкам не интересно загонять человека в долговую яму. Кредитору важно вернуть свои деньги с процентами, – это основная цель любого банка. В этой связи предпринимаются определенные меры, при помощи которых клиенты могут получить выход из сложившейся тяжелой ситуации. Одной из таких мер является реструктуризация долга.

- Что такое реструктуризация кредита

- Какие условия изменяются при реструктуризации кредита

- Как производится реструктуризация задолженности

- Если заемщик соглашается на реструктуризацию задолженности

- Как самостоятельно подать на реструктуризацию

- Отличие реструктуризации от рефинансирования

Что такое реструктуризация долга, когда и в отношении кого применяется, будет рассказано на Бробанк.ру.

Что такое реструктуризация кредита

Более правильно употреблять термин в связке с просроченной задолженностью – реструктуризация задолженности или долга. Под этим понятием подразумевается изменение структуры долга. То есть, к моменту применения данного инструмента, у клиента уже должна иметься просроченная задолженность. В иных случаях реструктуризация не применяется.

Это сугубо банковская прерогатива. Кредитная организация самостоятельно решает, когда и в отношении кого применить реструктуризацию. Федеральным законодательством она никак не регулируется.

Основное назначение реструктуризации – изменение структуры образовавшейся задолженности. Данное изменение направлено на снижение кредитной нагрузки клиента.

Она применяется банками выборочно. Ни на сайте, ни в документах реструктуризация может никак не фигурировать. При полном отсутствии информации, банки могут применять этот инструмент достаточно часто.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

Если речь идет о снижении кредитной нагрузки, то, значит, банк предпринимает меры по улучшению положения действующего заемщика. Примерные варианты, которые применяются при реструктуризации:

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Как производится реструктуризация задолженности

Следует понимать, что реструктуризация – крайняя мера, на которую идет кредитная организация. После того, как клиент выходит на длительную просрочку, банк предпринимает совершенно стандартные действия. В их числе:

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

По срокам они строго ограничены. В письме банк указывает точную дату, до наступления которой заемщик должен совершить определенные действия. Среди подобных действий:

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

Далее наступает стадия внесения изменений в действующий договор. Это ключевая стадия, на которой в основные пункты кредитного соглашения вносятся соответствующие изменения. Именно в силу этих самых изменений заемщик и будет впоследствии исполнять свои текущие обязательства. Все происходит следующим образом:

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Этот же самый вариант предпринимается тогда, когда речь идет о большой сумме задолженности. Если судебные издержки не будут ощутимы для кредитной организации, то с большей долей вероятности банк подаст иск в суд для законного взыскания задолженности.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

Если заемщик уверен, что в силу своего финансового положения он сможет выполнять пересмотренные условия по договору, то ему можно и нужно подавать заявление на реструктуризацию задолженности. Такое заявление составляется в свободной форме. В нем указывается следующая информация:

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления. Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

Отличие реструктуризации от рефинансирования

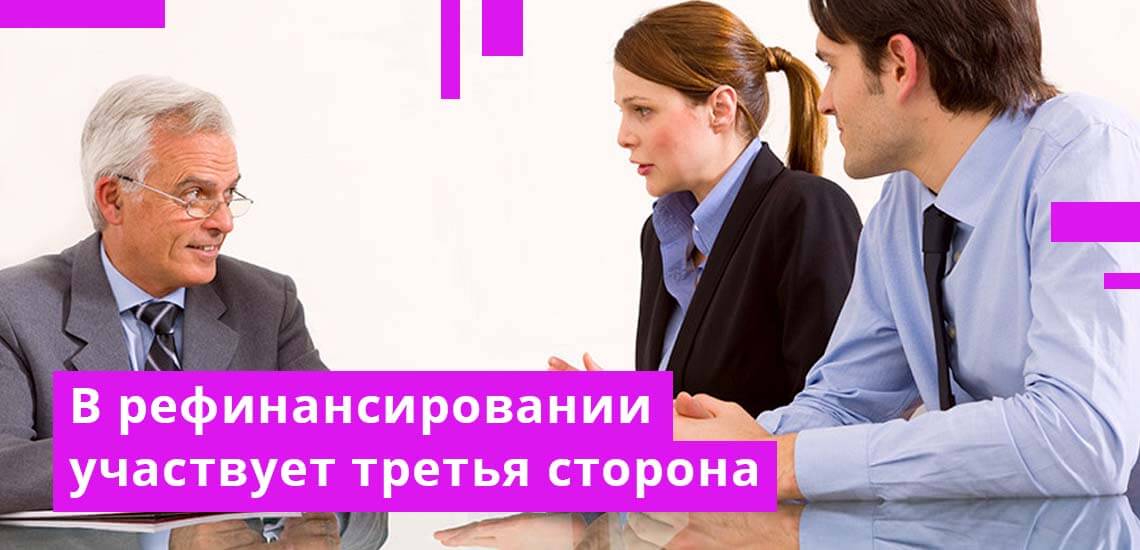

Реструктуризация простыми словами означает изменение начальных условий по кредиту: с предложения банка или в силу заявления самого клиента. Главное, чтобы стороны смогли прийти к взаимному согласию. Реструктуризация не означает, что банк списывает кредит, или отказывается от взыскания задолженности. В этом случае кредитная организация делает клиенту своеобразный шаг навстречу. Третьей стороны в этом процессе нет.

При рефинансировании речь идет также об изменении начальных условий по кредиту, но уже при участии третьей стороны. В качестве третьей стороны выступает сторонняя кредитная организация, которая заключает с заемщиком договор рефинансирования. Эта организация погашает задолженность заемщика по договору рефинансирования, а заемщик теперь будет обязан исполнять обязательства перед новым кредитором.

Суть данной манипуляции заключается в том, что новый банк предлагает заемщику более выгодные условия. Выражаться они могут в чем угодно: в снижении процентной ставки, изменении графика платежей, предоставлении кредитных каникул, и прочее. Если заемщик не до конца проблемный и платежеспособный, то целый ряд банков согласится пойти с ним на такое сотрудничество.

В этой связи можно отметить, что внутреннее изменение условий договора называется реструктуризацией, а внешнее — рефинансированием. При кажущейся схожести этих двух терминов, у них есть много различий. Основное из них: рефинансирование является стандартным банковским продуктом со своей программой и условиями, а реструктуризация — нет.