Досрочное погашение кредита

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Обновлено: 29.06.2020

- Как было раньше

- За сколько нужно предупреждать банк на практике

- Порядок досрочного погашения кредита в банке

- Как происходит перерасчет кредита при досрочном погашении

- Выгодно ли досрочное погашение кредита

- О частичном закрытии кредита раньше срока

- Как банки относятся к досрочному гашению

По закону любой заемщик может сделать досрочное погашение банковского кредита. Тип продукта не имеет значения. Это может быть любая потребительская ссуда, целевой кредит, автокредит, ипотека. Если позволяют средства, заемщик правомочен обратиться в банк, сделать перерасчет и раньше графика рассчитаться с долгом.

Схема того, как закрыть кредит досрочно, примерно идентичная во всех банках, представленных на Бробанк.ру. Заемщик правомочен делать как полное, так и частичное гашение раньше срока. В случае с полным делается перерасчет, и все проценты, которые бы клиент заплатил в будущем, убираются.

Как было раньше

С 2011 года граждане беспрепятственно выполняют эту процедуру. Но раньше все было несколько иначе. Что делали банки:

- устанавливали мораторий на досрочное гашение. Например, не позволяли это делать раньше 6-ти месяцев после оформления ссуды;

- брали штрафы с заемщиков, которые выполняют свои обязательства раньше срока. Например, фиксировано 5000 рублей.

Но в итоге правительство пересмотрело ситуацию, поняв, что права заемщиков ухудшаются. В итоге в ФЗ-284 были внесены изменения, которые касаются досрочного погашения кредита. Это изменения, вносимые в ГК РФ в части статей 809 и 810.

Ключевой смысл изменений — заемщик правомочен беспрепятственно закрывать кредиты досрочно, заранее уведомив банк о своем намерении. В ГК РФ указано, что за 30 дней до даты события. И никаких штрафов кредиторы брать не могут.

За сколько нужно предупреждать банк на практике

Ранее банки пользовались своим правом и говорили, что нужно писать заявление именно за 30 дней. Это им позволял и позволяет делать закон о досрочном погашении кредита без уплаты штрафов. Сейчас многие финансовые организации сделали процедуру более быстрой.

То, за сколько дней точно нужно писать заявление, прописано в кредитном договоре. Поэтому просто изучите документ, у каждого банка свои сроки. Кто-то до сих пор говорит о 30 днях, кто-то о 14-ти, другой вообще позволяет делать это в режиме онлайн в день обращения.

Клиенты Сбербанка могут подать заявление через Сбербанк Онлайн. Система тут же сделает расчет суммы, которую нужно внести. В итоге досрочное гашение можно провести в тот же день.

Пока что на рынке крайне мало банков, которые максимально упростили и ускорили процедуру досрочного закрытия ссуды. Чаще всего все же встречается срок в 14 дней и обязательное посещение офиса для написания заявления.

Отчасти затягивание банками процесса понять можно. Они получают проценты за каждый день пользования клиентом заемными средствами. Чем раньше произойдет гашение, тем меньше прибыли получит кредитор.

Порядок досрочного погашения кредита в банке

Рассмотрим стандартную схему погашения. Конечно, если обслуживающий вас банк, как и Сбербанк, предлагает упрощенную схему, — это замечательно. Но на практике большинство банкиров придерживаются стандартной схемы. Ее и рассмотрим.

Как проходит досрочное погашение кредитного договора:

- Узнаете, за сколько дней можно подать заявление, и как оно вообще подается. Многие банки постепенно переводят все операции в онлайн-плоскость. Возможно, что ваша организация позволяет подать заявление через онлайн-банк.

- Узнаете, какую сумму нужно положить на счет для выполнения операции в нужную дату. Информацию можно получить по телефону или в офисе. Некоторые банки дают ее через банкинг, когда клиент подает заявление (делается автоматический расчет).

- К обозначенному числу обеспечиваете на счету необходимую сумму. Лучше класть заранее и через каналы банка (банкоматы, касса, переводом в банкинге).

- В этот день сумма списывается, обязательства выполнены.

Через 2-3 рабочих дня после этого рекомендуем снова обратиться в банк. Запросите справку о том, что кредит полностью погашен. Этот документ может потребоваться, если вдруг у банка возникнут в отношении вас какие-то денежные претензии. Храните справку в течение 3 лет.

Как происходит перерасчет кредита при досрочном погашении

Смысл процедуры — не только избавиться от долгового бремени раньше положенного срока, но и сэкономить на переплате. При проведении операции делается полный перерасчет. Так как последующий период клиент не будет пользоваться деньгами, платить ему проценты просто не за что. Поэтому банк убирает их, делая перерасчет.

Чаще всего кредитные договора заключаются с условием построения графика платежей по аннуитетной схеме. При ней заемщик вносит равные по размеру ежемесячные платежи, но каждый платеж при этом разный по составу. В начале выплат подавляющая его часть — проценты, к концу выплаты — основной долг.

Получается, что изначально клиент платит практически только проценты, а потом — тело кредита. Если при аннуитете досрочно погасить кредит, то чем раньше заемщик это сделает, тем меньше окажется переплата.

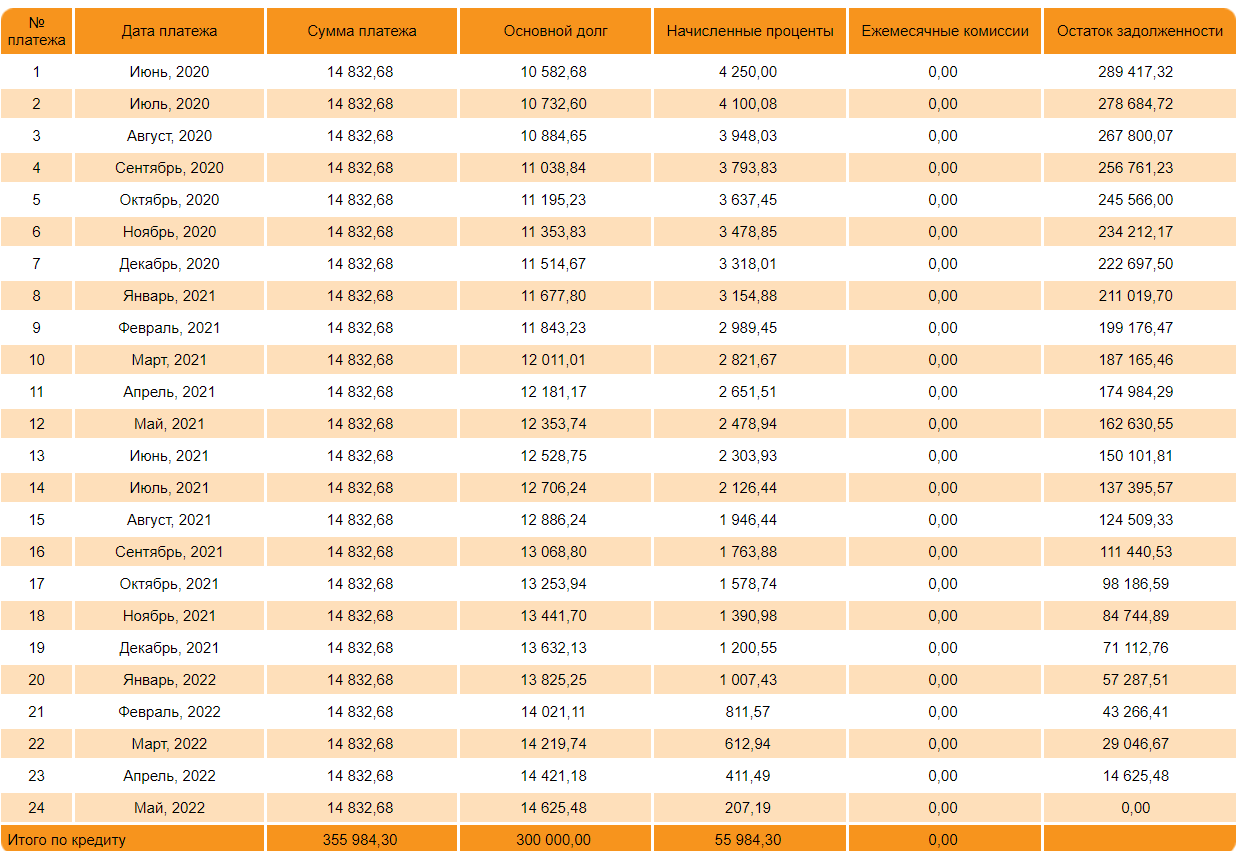

Сумму для досрочного погашения, которая уже исключает будущие проценты, можно посмотреть в графике платежей. По каждому месяцу есть отдельное поле — основной долг. Это и есть та сумма, которую нужно положить на счет уже с перерасчетом процентов.

Например, вот таким будет график при сумме кредита в 300000 рублей, сроке в 5 лет и ставке в 18% годовых:

Если заемщик принимает решение сделать досрочное погашение банковского кредита на 12-м месяце, он должен положить на счет 162 630 рублей. Все проценты по платежам в столбце “начисленные проценты” будут убраны, а это суммарно 15 354 рубля.

И по графику также видно, что чем раньше будет совершено гашение раньше срока, тем больше процентов сгорят. Поэтому, если есть возможность это сделать, лучше не затягивать.

Выгодно ли досрочное погашение кредита

При наличии свободных средств лучше сделать этот шаг. При любом раскладе действие принесет финансовую выгоду для клиента. Даже если провести операцию на пару месяцев раньше, все равно будет экономия, пусть и небольшая. В случае с указанным выше примером графика — 618 рублей.

Если вы будете делать частичное закрытие ссуды, это тоже благоприятно отразится на переплате. Внося на счет больше положенного, клиент уменьшает сумму основного долга, на которую начисляются проценты. Поэтому и итоговая переплата становится меньше. И чем больше таких гашений, тем лучше.

О частичном закрытии кредита раньше срока

По условиям досрочного погашения кредита можно делать не полное его покрытие, а частичное. Например, появились у вас свободные 50000, вы кладете их на счет, уменьшаете сумму основного долга и в итоге — переплату. Закон и Гражданский Кодекс также позволяют проводить эту процедуру без санкций.

Как выполнить частичное гашение раньше срока:

- Все так же нужно написать заявление. Обычно банки указывают, что делать это нужно минимум за 7-14 дней до даты списания очередного ежемесячного платежа. Дело в том, что операция выполняется именно в этот день.

- В заявлении клиент обозначает сумму, которую он положит на счет для частичного гашения, кладет ее на счет.

- В дату списания ближайшего ежемесячного платежа происходит списание заявленной суммы.

- Банк переоформляет график платежей, схема оплаты будет новой.

Чаще всего кредиторы оставляют прежний срок выплаты ссуды, но за счет снижения суммы основного долга происходит уменьшение ежемесячного платежа. Эту схему банки применяют по умолчанию, так как она более выгодна.

Но заемщик может настоять на другом варианте — ежемесячный платеж останется аналогичным, а срок выплаты кредита уменьшится. При таком раскладе переплата будет ниже, что более выгодно клиенту.

Частичное досрочное гашение кредита можно выполнять сколько угодно раз в течение жизни ссуды. Но каждый раз нужно писать заявление, чтобы банк делал перерасчет.

Некоторые банки допускают проводить операцию удаленно. Тот же Сбербанк позволяет частичное или полное досрочное погашение кредита оформлять через банкинг без посещения офиса. У всех организаций свои правила и алгоритмы.

Как банки относятся к досрочному гашению

Кредиторы недополучают выгоду, позволяя клиентам исполнять свои обязательства раньше срока. Поэтому, пока не был принят закон о досрочном погашении кредита, они этому препятствовали, выдвигали условия.

Есть мнение, что с заемщиками, которые регулярно проводят такие операции, банки сотрудничать не желают. Но это заверение ничем не подтверждено, ни один кредитор открыто об этом не заявляет. И все же нельзя исключать, что досрочное погашение кредитного договора снижает вероятность одобрения.

Источники информации:

Ирина Русанова – высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 6

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Так всё таки рекомендуется на каком месяце, для кредитной истории, лучше сделать досрочное погашение

Добрый день. Для кредитной истории важное значение имеет наличие просроченных платежей у клиента. Чтобы не переплачивать проценты за пользование кредитом, лучше совершать досрочное погашение как только появляется такая возможность.

Здравствуйте. Интересует вот какой вопрос. Если я возьму в онлайн сбербанке кредит и закрою его раньше, чем через месяц. С меня возьмут проценты? Или только покрою ту сумму, что будет висеть в онлайн банке?

Уважаемая Юлия, учитывая собственные интересы, банк может учесть в договоре запрет на досрочное погашение кредита в течение первого месяца. При этом, за вами сохраняется право без согласия банка досрочно погашать свои кредиты, как полностью, так и частично, при условии уведомления об этом финучреждения не менее чем за 30 дней до дня возврата в в соответствии со ст. 809 и 810 ч.2 Гражданского кодекса РФ.

Добрый день. В какой день лучше вносить частично досрочное погашение кредита. Основной плотеж 15 числа. Избежать больших процентов за досрочку. Спасибо

Ринат, добрый день. Российские банки не должны взимать комиссию и штрафы за досрочное погашение кредита. Вы можете совершить платеж в любой день. Порядок уведомления о своем желании частично досрочно погасить кредит необходимо уточнить в своем банке.

Как правильно погасить кредит в банке

Если вы хотите погасить кредит в банке досрочно, то сначала прочитайте нашу статью: это поможет вам избежать негативных последствий.

Как выгодно погасить кредит досрочно

Выплатить банку долг раньше срока стремятся многие заемщики. Главная причина заключается в том, что это помогает избежать переплаты и снижает нагрузку на семейный бюджет.

Процесс досрочного погашения можно поделить на этапы:

- Проанализируйте свой портфель задолженностей.

- Внимательно изучите документы по кредитам.

- При внесении долга выберите назначение платежа:

- полное досрочное погашение,

- частичное погашение в пользу сокращения срока кредитования,

- частичное погашение в пользу снижения ежемесячного платежа.

- Внесите оплату.

- Получите подтверждающие документы.

В среднем, багаж финансовой нагрузки семьи насчитывает 3 займа:

- на приобретение техники ~ 150 000 рублей; от 500 000 рублей;

- ипотека ~ 4 000 000 рублей.

До выбора займа для погашения ответьте на три вопроса:

- Какую сумму вы готовы внести?

- Как долго оплачивается кредит на настоящий момент?

- Есть ли другие финансовые цели, выгода по которым будет выше, чем от выплаты по займу?

Совет от банка:

Для погашения лучше выбрать тот долг, по отношению к которому вносимая сумма будет больше. Этот способ поможет получить большую экономическую выгоду и снизить ежемесячную финансовую нагрузку.

Планируя досрочное или частично досрочное погашение займа, помните, что нельзя переводить деньги в счет погашения со счетов ИП и юридических лиц, даже если счет этого ИП ваш, или в этой компании вы — генеральный директор.

Когда банк фиксирует поступление на счет физлица больших сумм со счетов ИП или ООО, он немедленно блокирует средства согласно закону 115-ФЗ о противодействии легализации (отмыванию) доходов. Все переводы средств в счет погашения допускаются только с банковских счетов физических лиц.

Уверенность в завтрашнем дне важна каждому бизнесмену. Если вы самозанятый и вам срочно нужны деньги на развитие своего дела, у Совкомбанка есть выгодное предложение. Только для вас – низкая процентная ставка, сумма займа может достигать 5 000 000 рублей на 5 лет. Воспользуйтесь кредитным калькулятором и рассчитайте ежемесячный платеж прямо сейчас по программе «кредит для самозанятых».

Анализ кредитного соглашения

Прежде чем перечислять деньги на счёт, изучите договор с банком. В первую очередь следует обратить внимание на тип платежа – от этого будет зависеть стратегия погашения.

Разберем на примере:

Ежемесячный платёж:

Ежемесячный платеж:

от 5 028,28 до 2 542,25 руб.

Переплата за весь срок:

Переплата за весь срок:

Тип платежа – аннуитетный.

Ежемесячный платеж одинаковый на протяжении всего срока займа.

Тип платежа – дифференцированный.

Ежемесячный платеж разный, он зависит от размера долга.

Начисление процентов: на остаток долга

В первую очередь Иван выплатит процент за пользование средствами банка, сумма погашения основного долга будет составлять меньшую часть платежа.

Разница заключается в структуре платежа. Сумма, которая идёт в счёт погашения основного долга, у Марии больше, чем у Ивана – 1/60 от 150 000 рублей. Благодаря этому процент к концу периода уменьшается пропорционально телу долга, и переплата по займу Марии будет ниже.

Основной долг выплачивается дольше, переплата из-за этого становится выше, но ежемесячный платеж при этом комфортнее.

Используя дифференцированный платёж, управлять размером переплаты проще, но в начале периода ежемесячные взносы выше, они снижаются только спустя время – это удобно не всем.

Клиенту не всегда дается выбор. В большинстве банков при оформлении потребительского займа или ипотеки устанавливается аннуитетный тип. Дифференцированный предоставляется реже и при соблюдении особых условий, выполнить которые может не каждый.

Совет от банка:

Чтобы определить, по какой схеме вы платите, загляните в график, который выдал вам менеджер при оформлении кредитного договора. Если выплаты в пользу основного долга будут равными это дифференцированный платёж, если наоборот, то аннуитетный.

Порядок досрочной оплаты кредита

Еще один важный шаг предупредить банк о желании погасить долг. Уведомить можно в офисе, с помощью онлайн-чата на сайте или выбрать нужную опцию в мобильном приложении.

Чтобы списание произошло корректно, необходимо сообщить о назначении: списание в счет основного долга для полного погашения, в пользу снижения ежемесячного платежа или сокращения срока кредитования.

В Совкомбанке процесс выглядит так:

- Уведомление банка с указанием типа досрочного погашения.

- Получение рекомендации по дате внесения платежа.

- Внесение средств на счёт.

- Списание денег по назначению.

- Получение справки об отсутствии долговых обязательств.

Как правильно погасить аннуитетный кредит

Правила выплаты долга с аннуитетной системой платежа заключаются в добросовестном ежемесячном выполнении обязательств по установленному графику.

Если вы решили выплатить долг раньше

На этапе изучения документов стоит обратить внимание на пункт о досрочной оплате. Обычно банки прописывают условия, где указывают на порядок действий при полной или частичной выплате по договору.

Например, если срок займа короткий, то досрочное погашение может быть запрещено или доступно только внесение суммы до полной выплаты, а на частичную наложен мораторий.

Совет от банка:

Обратите внимание на требования кредитора, их нарушение может отразиться на вашей кредитной истории или привести не к тому результату, на который вы рассчитывали.

Если препятствий для оплаты раньше срока нет, то порядок действий следующий:

- Сообщите банку о намерении закрыть долг раньше установленного срока.

- Запросите точную сумму для выплаты с учетом процентов, которые будут начислены на момент внесения.

- Уточните рекомендуемую дату зачисления денег.

- Внесите сумму.

- Запросите документы о снятии с вас обязательств.

Совет от банка:

Если вы выплачиваете займ уже более половины срока, полное досрочное погашение не принесет вам экономической выгоды, так как процент банку при аннуитетной схеме платежа выплачивается в самом начале периода.

В таком случае лучше платить согласно графику и воспользоваться полагающимся вознаграждением: в некоторых случаях можно вернуть стоимость страховки, а Совкомбанк, например, вернет всю сумму переплаты.

Как частично погасить кредит

Несмотря на то, что более популярной схемой является аннуитетная, мы разберем все сценарии быстрого погашения займа.

Как повлияет частичное внесение на кредиты Ивана и Марии:

Ежемесячный платеж:

Ежемесячный платеж:

от 5 028,28 до 2 542,25 руб.

Переплата за весь срок:

Переплата за весь срок:

Ежемесячный платёж:

Новый ежемесячный платёж:

3 965,74 – 1 609,51 руб.

Переплата после:

Переплата после:

Изменения:

- При внесении суммы Иван выбрал перерасчёт в пользу уменьшения срока кредитования, так как его основная цель – переплатить как можно меньше.

- Разница в переплатах после внесения в пользу сокращения периода займа – 53 219 рублей.

- Таким образом, ежемесячная нагрузка на бюджет Ивана не поменялась.

Изменения:

- Мария выбрала другую цель – снижение ежемесячного платежа, так как в будущем у нее запланированы большие траты.

- Заемщик позаботился заранее о кредитной нагрузке, которая ожидает её позже.

- Сэкономить на переплате Марии тоже удалось. Выгода составила 25 347 рублей. Меньше, чем у Ивана, так как экономия на процентах не была основной целью.

Основные правила частичного досрочного погашения:

- проверить договор на отсутствие ограничений;

- определиться, в пользу чего будет списана сумма: сокращение срока или платежа;

- связаться с банком и сообщить о намерении погасить часть задолженности;

- получить рекомендации о дате внесения и списания;

- получить перерасчет, согласно выбранным целям.

Совет от банка:

Существует еще один популярный способ частичной выплаты по займам. Некоторые клиенты вносят двойной платеж, который банк автоматически засчитывает в пользу сокращения срока выплат. Иногда это вызывает непонимание со стороны заёмщика, так как его ожидания направлены на снижение ежемесячной нагрузки.

Поэтому стоит обратить внимание менеджера банка, что внесенные деньги направлены на конкретную цель, это касается даже небольших сумм. Если по договору нет ограничений, то средства будут зачтены по назначению.

Что выгоднее: сокращать ежемесячный платеж или срок кредита

Первое при частичном досрочном погашении долга это выбор между:

- перерасчетом в пользу сокращения срока,

- перерасчетом в пользу сокращения суммы платежа.

Если рассуждать с точки зрения экономии, то выгоднее уменьшать количество месяцев, так переплата будет ниже. Иногда в жизни человека возникают финансовые сложности: сокращают на работе, задерживают выплаты, подводит здоровье, тогда лучше внести средства в пользу сокращения суммы ежемесячного платежа, это поможет избежать просрочек, но экономическая выгода будет меньше.

В каких случаях страховая компания выплачивает кредит

На примере наших заемщиков, расскажем, в каких ситуациях страховка поможет сократить ущерб от возможных проблем.

При оформлении займа у Ивана страхование жизни и здоровья было обязательным условием выдачи кредита.

На полученный займ Мария приобрела дачный участок с небольшим строением, поэтому страхование залогового имущества подходило ей больше.

Если не вдаваться в индивидуальные подробности каждого отдельного случая, такой полис позволит переложить обязательства по кредитному договору на страховую компанию в случае:

- возникновения серьезных заболеваний, которые приводят к недееспособности,

- смерти заёмщика.

Страховая компания возьмет на себя финансовые обязательства в том случае, если дачный участок пострадает в результате внешних факторов, не зависящих от Марии: пожара, наводнения и других стихийных бедствий.

В случае со страховыми продуктами нет единого алгоритма, каждый полис индивидуален, часто он трансформируется под потребности конкретного клиента.

Совет от банка:

Вобщей традиции – игнорировать этот финансовый инструмент и прибегать к нему только в крайних ситуациях. Чтобы страховой полис работал, а не был платным приложением, внимательно изучайте предложенные на рынке варианты.

Иногда правильно выбранная страховка может не только сократить ущерб, но и улучшить качество жизни.

Можно ли погасить кредит досрочно?

Кредит – это обыденность нынешних дней. Многие люди достаточно грамотны в этом вопросе и знают, что согласно законодательной базе РФ любой заёмщик имеет право на досрочное погашение кредита. Это выгодно клиенту, но финансовая организация, выдавшая займ, теряет свою прибыль в таком случае.

- О досрочном погашении кредита

- Алгоритм действий

- В каком случае досрочно погасить не получится?

- Можно ли досрочно погасить потребительский кредит?

- Досрочное погашение ипотечного кредита

- Возврат страховки при досрочном погашении

О досрочном погашении кредита

Досрочно погасить можно любой кредит, но нередко с соблюдением определённых условий. Их выдвигает банк, чтобы помешать расторжению соглашения, ведь он теряет свои проценты. Но полностью запретить досрочное погашение займа банк не может.

Существует два варианта досрочного погашения кредита.

Частичное погашение – внесение части задолженности, что позволяет сократить срок действия договора или размер ежемесячного платежа:

- при дифференцированной схеме, выплачивая большую сумму, чем требуется, клиент сокращает сумму переплаты, ведь проценты насчитываются на оставшийся размер задолженности; можно таким образом уменьшить срок действия договора.

- если кредит выплачивается аннуитетными платежами, то вначале заёмщик выплачивает проценты банку, а затем уже основную часть задолженности; если погасить кредит досрочно, то можно сократить размер ежемесячных платежей, а порой и срок их выплаты;

Полное погашение – это закрытие всей задолженности по кредиту. Сделать это можно, внеся один платёж или несколько с учётом всех процентов до очередной расчётной даты. После внесения оплаты в обязательном порядке клиент должен удостовериться, что кредит закрыт, обратившись в банк. Для полной уверенности лучше взять справку.

Алгоритм действий

Если человек планирует погасить свой кредит раньше срока, то ему необходимо тщательно изучить свой договор кредитования. В нём прописана процедура досрочного погашения задолженности. Также там могут быть указаны определённые условия, в соответствии с которыми закрыть займ не получится.

Изучив информацию, следует обратиться в банк. Там можно провести расчёт своей задолженности самостоятельно или с помощью сотрудника и уведомить кредитодателя о желании погасить долг. Клиент должен написать соответствующее заявление.

Далее достаточно разместить на счету необходимую сумму. В зависимости от финансовой организации закрытие кредита произойдёт автоматически или после повторного посещения банка. В день списания средств может потребоваться написать ещё одно заявление. К примеру, такой алгоритм действует в Сбербанке России.

В каком случае досрочно погасить не получится?

Банки не любят клиентов, которые погашают кредиты преждевременно, ведь это не приносит им желаемую прибыль. Для тех, кто склонен аннулировать займы в первые месяцы после их предоставления, существует специальный «серый список». Туда вносят таких клиентов и уже не предлагают им лояльные условия кредитования.

С целью предупреждения возможности раннего закрытия кредита банки могут предпринимать следующие действия:

- запрет на досрочное погашение в течение первого месяца, трёх месяцев, полугода, года (в зависимости от условий и сроков);

- разрешение гасить задолженность суммой, не превышающей ежемесячный платёж более, чем в 2 раза;

- установление системы штрафов за досрочное погашение, которые придётся выплатить вместе с суммой задолженности;

- запрет на полное или частичное погашение кредита без выплаты процентов за весь срок (не имеет значение, в какой момент кредит будет закрыт, сумму переплаты сократить не получится).

Обо всех нюансах досрочного погашения займа следует узнавать до его оформления.

Можно ли досрочно погасить потребительский кредит?

Потребительский кредит так же, как и любой другой, можно погасить досрочно. Желательно узнать условия преждевременного погашения до оформления договора. При дифференциальных выплатах досрочное погашение будет сокращать переплату. Когда выплаты задолженности аннуитетные, то досрочно погашать кредит нужно в первой половине срока. Лишь в таком случае возможно сокращение переплаты заёмщика. Во второй половине гасить долг не слишком выгодно, лучше воспользоваться максимальным сроком, предоставленным банком.

Досрочное погашение ипотечного кредита

При оформлении ипотеки срок кредитования обычно является самым большим из возможных. Такой займ выдаётся на несколько лет, а порой на несколько десятков лет и обеспечивает клиенту покупку недвижимости. Но и вопрос переплаты в этом случае стоит особенно остро.

Банки – это не благотворительные организации. За пользование кредитными средствами они взимают не маленький процент. За годы набегает значительная сумма. Потому именно в этом случае для заёмщика рано закрыть кредит означает максимальную выгоду. Если бюджет позволяет, то досрочное погашение даёт возможность приобрести жильё с минимальными затратами.

Возврат страховки при досрочном погашении

Все банки практикуют страхование заёмщика от рисков. Таким образом они обеспечивают свою безопасность. Страховые компании гарантируют клиенту погашение задолженности перед банком в случае потери им трудоспособности или летального исхода.

В некоторых случаях перед человеком может стоять выбор оформления займа со страховкой или без. Но чаще всего банки настаивают на принудительном страховании. Особенно это касается крупных займов, таких как автокредит или ипотека.

Страховка действует весь период, на который был оформлен займ. Но в случае его полного досрочного погашения возникает период, когда страхование стало бессмысленным, ведь клиенту оно больше не нужно. По договору, чтобы закрыть кредит, человек обязан погасить всю сумму задолженности полностью, включая оплату страховки. Но деньги за неиспользованный период её действия можно вернуть.

Для этого необходимо обратиться в банк или в страховую компанию. Предоставив паспорт, договор кредитования, договор страхования и справку о закрытии кредита, клиент может написать заявление на возврат денежных средств. Если сделать всё правильно, то деньги будут перечислены на указанный счёт довольно быстро.

Особенности и способы досрочного погашения кредитов

Досрочное погашение же является закрытием кредита до того, как истечет его официальный срок. Эта услуга является добровольной, потому клиент сам запрашивает её у банка.

Кредиты настолько популярное явление, что их берет каждый второй человек, а то и чаще. Банки охотно выдают деньги, но требуют, чтобы они возвращались в срок. Но что делать, если появилась возможность закрыть кредитные обязательства гораздо раньше обозначенных договором сроков? Многие клиенты не знают, как воспользоваться подобной возможностью таким образом, чтобы остаться в плюсе. Дело в том, что банки не слишком радует досрочное погашение кредита, так как из-за этого они теряют свои проценты, которые могли бы получить, если сотрудничество продолжалось по классической схеме.

Наиболее актуальные вопросы при погашении кредитов в досрочном порядке

Несмотря на возможность погасить долг перед тем, как истекут сроки, многие банки пытаются всячески блокировать досрочный платеж из-за её невыгодности для них. Чаще всего для этого используются грабительские перерасчетные комиссии или другие, не менее эффективные меры. Но отказать в перерасчете долга они не имеют права. Правда, это не избавляет от множества проблем и вопросов, которые могут возникнуть в ходе разбирательств. Наиболее сложные вопросы рассмотрим подробнее.

Что собой представляет частичное досрочное погашение кредита

Досрочное погашение является закрытием кредита до того, как истечет его официальный срок путем внесения более крупных платежей, перекрывающих долг частично. Эта услуга является добровольной, потому клиент сам запрашивает её у банка. Финансовая организация не имеет права требовать компенсации. Она может предоставить такую возможность, только если клиент захочет её получить. При этом учитывается тот факт, что благодаря меньшему сроку пользования средствами гораздо снижается и переплата. Собственно с этим и связано большинство трудностей.

До 2011 года к заемщикам, которые заплатили досрочный кредит, применялись штрафные санкции. Сейчас это правило уже не действует, но это не значит, что банк ее пытается возместить свои убытки другими способами. Чаще всего встречаются завышенные комиссии, моратории, отказ в получении следующих кредитов.

Сотрудники банка могут не слишком радостно прореагировать на новость о том, что клиент желает заняться оформлением возврата на кредит. Причина подобного отношения заключается в том, что из-за уменьшения срока использования банковскими деньгами, уменьшается и переплата за обозначенный период.

Особенно это заметно в случаях долгоиграющих кредитов вроде ипотеки или даже кредита на автомобиль, тогда как потребительское кредитование не настолько выгодное банкам из-за относительной непродолжительности кредитного времени. В долгоиграющих кредитах переплата со стороны клиента может составлять 100% и даже больше от тела. Если же этот срок сократить, внеся частичныйдосрочный платеж, банк получит гораздо меньше выгоды.

Любой клиент имеет право на досрочное погашениекредита в банке. Но чтобы не получить штраф и других мер наказания, важно уведомить банк о своем желании. Причем уведомлять необходимо в обязательном порядке, как при полном, так и при частичном погашении задолженности. Уведомление нужно делать в письменном официальном стиле, отправив документ, минимум, за месяц до частичного или полного внесения средств.

Если все сделать правильно, банк не начислит штраф за частичный платеж. Поправка, дающая право на рассматриваемую манипуляцию, была принята 19.10.2011 г., но пользоваться указанными в ней условиями могут и граждане, которые оформляли кредит до этого события, а теперь хотят сделать досрочный платеж.

Особенности полного погашения

Полным досрочным погашением кредита называют процедуру, в ходе которой заемщик вносит всю сумму долга задолго до того, как истечет срок закрытия задолженности. Это выгодно, поскольку закрыв задолженность досрочно, не нужно переплачивать по процентам и комиссиям, и над человеком больше не висит «дамоклов меч» долга. Можно спокойно планировать свои финансовые дела в дальнейшем, и не думать, сколько нужно отложить, чтобы внести очередной платеж. Причем выгода не зависит от способа, каким происходит перерасчет.

Чтобы закрыть задолженность банк желательно предупредить преждевременно. Обычно срок, который выдается на эту операцию, составляет 30 дней. Когда деньги переведены, банк списывает долг. При этом не забудьте взять справку о закрытии кредита, чтобы потом не возникали никакие трудности.

Если клиент банка может полностью закрыть перед ним свою задолженность, внеся досрочный платеж, подобное действие будет выгодным при любом типе. Как при аннуитетном, так и при дифференцированном графике, составленном для погашения. После того как сообщили в банк о том, что планируется полное досрочноепогашение, через отведенный для этой процедуры срок, проводится списание средств со счета и закрытии долга в одностороннем порядке.

Когда долг закрыт, следует пойти в кредитный отдел банка и запросить там справку об этом. Справка должна быть выписана на имя заемщика, чтобы её можно было предъявить, если у банка возникнут претензии к бывшему должнику. Процедура в разных банках может отличаться. Например, в отдельных случаях, клиенту предлагается составить специальное заявление, получив которое банковские сотрудники закрывают кредит вручную. О том, какая процедура будет использована в вашем случае, должно быть указано в кредитном договоре. Его наличие является страховкой для клиента и банка.

Досрочное погашение: достоинства и недостатки

Многие клиенты банков не спешат вносить частичный досрочный платеж, гася свои задолженности, даже имея такую возможность, опасаясь, что для них это будет невыгодно. Но если получается частично погасить задолженность досрочно, это выгодно для заемщика, в отличие от банка, который эти средства выдает. Дело в том, что проценты, которые нужно выплатить банку, становятся гораздо меньше. Есть и другие преимущества:

- появляется возможность компенсации части страховых взносов (при условии, что страховка оформлялась);

- гаситься большая часть процентов (если возвращаете кредит в первую половину срока);

- никаких обязательств перед банком гораздо раньше, чем это было бы, если платить согласно срокам.

Возврат при досрочном погашениикредита экономит деньги заемщика, которому нет надобности платить банку за пользование деньгами, что он уже успел вернуть. Банк не всегда в восторге от того, что теряет львиную долю своего предполагаемого дохода. Потому не удивительно, что частичный или полный платеж вне срока имеет свои недостатки. Вот некоторые из них:

- если нет возможности внести сумму, которая хотя бы вдвое не превышала классический платеж, завышенные выплаты невыгодны (если изначальный платеж небольшой);

- если в договоре есть пометка, что сумма платежа не должна быть меньше какой-то отметки (экономия будет минимальной);

- иногда за рассматриваемую услугу требуют оплаты комиссии (что не всегда является законным);

- если есть риск, что банк внесет клиента, досрочно погасившего кредит, в список нежелательных лиц и больше не предоставит ему заем.

Другими словами, если вы планируете брать кредит в этом же банке или оставаться их постоянным клиентом, тогда следует осторожнее пользоваться возможностью досрочного погашения задолженности. Тогда, скорее всего несколько лет не сможете брать кредит, если в этом возникнет необходимость. Особенно это касается людей, которые берут долгосрочные кредиты, но отдают их за год или два, через досрочный платеж. В таком случае есть огромный риск попасть в черный список банка. То есть, оформить новый кредит станет в разы сложнее или даже невозможно.

Погашенная страховка при досрочном погашении кредита также не сильно радует банк, для которого это одна из наиболее доходных частей кредита. Но банк должен вернуть страховку не за весь кредитный период, а только за то время, когда долг уже не оплачивается. Правда, страховку оформляют не всегда. Если у вас кредит, что выплачивается равными платежами, выгоднее всего досрочно его погасить в первой половине отведенного на расчет срока. Именно в это время гасятся проценты, и если закрыть только остаток, это будет маловыгодно.

Уменьшение срока или платежа: что выгоднее

Учитывая серьезность рассматриваемой темы, наверняка вам интересно, на каких условиях выгоднее всего продолжать сотрудничество. Уточним, что используя аннуитетный график, заемщик будет вносить частичный платеж – в основном исключительно проценты. Они начисляются каждый день и зависят от остатков основной задолженности. То есть, чем меньше основная сумма долга, тем меньше в итоге нужно будет переплачивать.

Вносите более крупные платежи, чем это требуется, и итоговая переплата будет гораздо меньше. Но так делать желательно в первое время после взятие средств. Если использовать подобную тактику уже после половины срока, стратегия не даст нужного эффекта. А вот дифференцированные платежи более выгодны, если клиент сократит срок кредитования. Хотя справедливости ради стоит указать, что оба перечисленных варианта имеют привлекательные стороны.

Когда банк имеет право потребовать вернуть кредит досрочно

Несмотря на то, что финансовые учреждения не рады, когда заемщик не выполняет условия кредитного договора, внося досрочный платеж, в некоторых ситуациях банк может потребовать возврат задолженность раньше положенного времени. Чтобы предпринять подобные меры должны быть весомые причины. Обстоятельством для возврата может выступать ситуация, когда заемщик не выполняет свои кредитные обязательства.

Заемщик отказывается выплачивать кредит, что был ему предоставлен или делает это неправильно, выполняя возврат не в срок. В таком случае банк отправляет специальное уведомление, требуя вернуть свои деньги в полном объёме. В некоторых случаях, если заемщик не удовлетворяет прошение банка, может дойти до судебного разбирательства.

Также банк может потребовать досрочного погашения, если было утеряно кредитное обеспечение (вроде квартиры или автомобиля) или когда целевой кредит был использован не по назначению.

Правила досрочного погашения

Досрочноепогашение кредита в сбербанке или в любом другом банке предусматривает использование определённой схемы действий, согласно которой банк может принять деньги на досрочной основе. Первое что должен сделать заемщик – предупредить Сбербанк или другой банк о своем желании оплатить средства досрочно. Минимальный срок, который для этого отведен, составляет 30 дней.

Иногда может потребоваться написать соответствующее заявление, но не во всех банках. В Сбербанке такое заявление нужно, а Альфа-Банк предлагает рассматриваемую услугу прямо в банкомате. Потому лучше в качестве страховки позвонить в банк, и узнать, как именно их нужно официально проинформировать о том, что будет внесен досрочный платеж, которым заемщик хочет выполнить полное погашение раньше срока.

Уточняется дата, когда станет возможен возврат. Обычно, это ближайшее по графику число для платежа. Банк ещё может потребовать получение процентов у заемщика, что начислены до момента погашения. Но финансовым организациям не разрешено устанавливать свои правила, указывая, что погашение возможно только через определенное количество месяцев. Как страховку можете использовать законодательство РФ.

Также важно выяснить сумму погашения. Она должна быть ровно такой, чтобы перекрыть весь долг. Если останется хотя бы копейка, долг не смогут считать погашенным и его не закроют. Это особенно важно при полном досрочномпогашении.

Следующий важный этап – проконтролировать банк. То есть, сообщить, что на счет внесена сумма для досрочногопогашения долга, а также убедиться, что возврат прошел корректно, и с вас не сняли никаких дополнительных комиссий. Вопрос комиссий особенно важен, поскольку банки не имеют права их устанавливать, но иногда делают это.

После того как долг погашен, желательно пойти в банк и узнать, действительно ли задолженность погашена. Если это так, оформите справку, подтверждающую факт закрытия долга. Это страховка на случаи досадных недоразумений. Если в качестве страховки предлагают какие-то другие документы, они не всегда могут дать нужный результат. А вот страховка в виде справки дает гарантии, что вы сможете доказать факт закрытия долга.

Какие ошибки люди делают, досрочно закрывая кредит

Практика показывает, что клиенты банка часто делают одни и те же ошибки, когда выполняют досрочное закрытие кредита, даже если это только частичноедосрочноепогашение кредита. Обычно они заключаются в следующем:

- Не используют возможность досрочного погашения, когда она выпадает. В итоге возвращаете банку больше денег, чем могли бы, боясь получить отрицательный отзыв или риск попасть в черный список. Но такой риск не всегда оправдан, особенно если в планах нет оформления очередного крупного кредита.

- Не отслеживают банковские платежи, и не учитывают когда, и в каком размере вносили деньги.

- Вносят любые суммы бесконтрольно. Важно следить за индивидуальными условиями банка. Многие финансовые организации делают бесконтрольное внесение средств малоэффективным.

- Накапливать средства и возвращать их большими платежами. Большинство кредитов рассчитаны на то, что чем позднее платите, тем меньше выгоды для клиента. В таком антураже накопление неэффективно.

- Не создают себе финансовую подушку. Другими словами, если источник дохода пропадет, кредит останется невозвращенным, и появится просрочка, сводящая на нет все выгоды предыдущих платежей. У клиента всегда должна быть страховка. Если страховка есть, она позволяет избежать большинства форс-мажоров.

Если хотите внести досрочный платеж, это возможно и выгодно, но, чтобы избежать всех рисков, нужно изучить этот вопрос ещё более тщательно.

Получить юридическую помощь по вопросам погашения кредитов можно на нашем сайте.

Капкан для заëмщика: чем опасно досрочное погашение кредита и как можно сэкономить на выплатах

Заёмщики стали сталкиваться с новыми рисками при досрочном погашении кредита. Кроме того, появились и неожиданные способы сэкономить. Лайф выяснил, как можно сократить переплату банку и какие подводные камни могут подстерегать заёмщиков, которые хотят вернуть долг раньше срока.

” />

С 1 апреля банки начали активно пересматривать условия по кредитным договорам. По ряду продуктов выросли проценты. Это стало следствием повышения ключевой ставки ЦБ. В то время как одним клиентам становится сложнее взять деньги в банке, другие пытаются вернуть кредиты досрочно. Вопреки расхожему мнению, это не всегда бывает выгодно. Тем более на фоне растущих ставок.

Дело в том, что проценты по кредитам становятся больше, как и проценты по вкладам. В результате может сложиться ситуация, когда свободные деньги выгоднее инвестировать, чем отправлять в счёт досрочного погашения долга перед банком.

— Даже если заёмщик оформил кредит по приемлемой ставке, что вполне вероятно, учитывая недавний тренд на снижение ставок, далее ему всё равно нужно грамотно подходить к вопросу выплат. Например, часть свободных средств можно инвестировать на определённый срок, чтобы быстрее сформировать сумму для досрочного погашения займа. И такая модель при грамотном подходе может действительно оказаться выгоднее, чем просто периодически частично гасить долг. Это имеет смысл в том случае, если доход от инвестиционных инструментов окажется выше, чем ставка по действующему кредиту, — говорит инвестиционный стратег “БКС Мир инвестиций” Александр Бахтин.

Другое дело, что депозиты могут стать не самым удачным выбором для такой стратегии. Аналитик отметил, что, несмотря на постепенное повышение ставок, они по-прежнему остаются низкодоходным инструментом. Более разумным решением, по его словам, может быть диверсификация инвестиций с помощью инструментов фондового рынка с потенциально более высокой доходностью, но приемлемым уровнем риска (например, облигации или готовые решения в виде ПИФов).

Топ-10 самых доходных и рискованных инвестиций апреля: чем запомнится этот месяц

— Кроме того, всегда лучше иметь финансовую подушку безопасности, то есть не направлять на досрочное погашение (как и в инвестирование) все скопленные свободные средства до копейки. Оптимальная “подушка безопасности” — от 3–6 месячных доходов, и здесь неважно, какими финансовыми продуктами пользуется человек, кредитами, инвестиционными продуктами или всеми сразу. Этот запас прочности рекомендуется держать в любой ситуации, — пояснил Александр Бахтин.

Аналитик обращает внимание ещё на один момент. Чем меньше времени остаётся до конца кредитного договора, тем меньше экономического смысла его закрывать досрочно. Это специфика аннуитетных платежей: большая часть процентных выплат приходится на первую половину срока. Допустим, если кредит был на пять лет, а до конца выплат остался один год, то здесь уже не будет большой экономии от досрочного погашения.

Бывает так, что досрочное погашение оказывается невыгодным для клиента. Например, если не рассчитывать свои силы и выплатить долг банку из последних денег, то в скором времени может потребоваться новый кредит. При этом получить его можно будет на худших условиях. К тому же ЦБ, вероятно, не остановится на одном повышении ставки, а продолжит этот курс в ближайшее время. Это значит, что в перспективе условия по кредитам банки могут пересмотреть ещё не один раз. Соответственно, в сторону повышения процентов.

— Чем крупнее кредит, тем больше нужно думать о финансовой подушке безопасности. Следует заранее рассчитать график погашения и даты, в которые стоит вносить дополнительные средства, чтобы начислялось меньше процентов на остаток. Оставшиеся деньги можно положить на банковский депозит, но если сумма небольшая, при текущих процентных ставках это не будет давать особого положительного эффекта. Плюс деньги могут потребоваться срочно, а вклад может не предполагать досрочного снятия. В таком случае клиент будет вынужден просто закрыть депозит и потерять проценты. Все эти моменты тоже нужно продумать перед досрочным погашением кредита, — говорит первый вице-президент “Опоры России” Павел Сигал.

Валюта раздора: как новый план Байдена повлияет на курс доллара и какие волнения ждут фондовый рынок

Если не получается погасить кредит полностью, то лучше сокращать сроки платежей — они дают большую процентную нагрузку, чем размер выплат. Но сокращать размер может быть выгоднее тем заёмщикам, у кого нет уверенности в стабильности доходов, а средства на досрочное погашение части кредита могут быть единичным поступлением. Такую рекомендацию даёт сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский.

— Чуть ли не основная заповедь финансовой грамотности — преумножай активы. А для этого нужно сначала решить вопросы с пассивами, к которым кредиты, собственно, и относятся. Абсолютно логично, что с повышением ключевой ставки кредитование становится дороже, но ситуации, при которой будет выгоднее просто положить деньги на вклад, чем закрыть кредит, не будет. Разве что ЦБ должен поднять ставку в два-три раза и за ней потянутся ставки по вкладам. Но такой сценарий возможен только при реальном коллапсе экономики страны, во что верится с трудом, учитывая резервы ФНБ и активную работу Минфина на долговом рынке, — считает Николай Переславский.

По его словам, теоретически покупка облигаций может быть интересна как решение для своеобразного “инвестирования в кредит”. Но даже в этом случае заёмщикам придётся или изымать средства с брокерских счетов, или выплачивать кредит из других источников дохода. Купонный доход платится, как правило, раз в квартал или в полгода, и он не покроет полностью и проценты, и тело кредита. По мнению Николая Переславского, проще всего закрыть кредит и уже после этого думать о том, как сберечь или инвестировать средства.

— Если у заёмщика аннуитетные платежи и срок выплаты кредита подходит к концу, то инвестирование может быть выгоднее, чем досрочное погашение. Другое дело, когда человек недавно занял деньги у банка, получил доход и хочет внести его в счёт платежа. Это позволит сэкономить на процентах. Но тут появляется другой риск. Банки не любят досрочников, потому что они лишают их части прибыли. Если клиент ранее злоупотреблял досрочными погашениями, то вполне может оказаться в “сером” списке и с получением выгодных условий по будущим займам могут возникнуть проблемы, — отметила генеральный директор финтехплатформы “Фаст ривер” Анастасия Ускова.

Как правильно оформить досрочное погашение кредита?

Полное и частичное погашение кредита. Когда выгоднее погашать кредит? Советы и рекомендации по досрочному погашению кредитов заемщиками.

Досрочное погашение кредита

С целью снижения переплат часто заемщики банков стараются закрыть займ раньше отведенного срока. Банк никак не может препятствовать желанию клиента выполнить досрочное погашение кредита, поэтому наложение штрафов в таком случае является незаконным. Несмотря на то, что сама по себе процедура на первый взгляд кажется простой, есть некоторые нюансы, которые следует учесть.

Чтобы банк не препятствовал закрытию кредита, нужно минимум за 30 дней до совершения операции уведомить банк о своем желании досрочно погасить займ. В заявлении, написанном в произвольной форме, нужно также указать сумму, которая будет внесена для выплаты займа.

В зависимости от обстоятельств заем может быть погашен частично или одним платежом. В чем разница и каким способом лучше воспользоваться, рассмотрим далее.

Полное и частичное досрочное погашение кредита

Оба вида досрочного погашения позволяют уменьшить переплаты за счет уменьшения процентов за пользование кредитом. Несмотря на явные достоинства досрочной выплаты займа, есть случаи, когда спешить не нужно. К примеру, долгосрочный ипотечный займ, взятый на 20 лет, смысла выплачивать срочно нет. Так как со временем накапливаются не только проценты по займу, но также работает инфляция, «съедающая» часть кредита.

Любое погашение займа раньше срока выгодно при краткосрочных займах от года до трех лет, хотя лучше рассчитывать индивидуально.

Частичное погашение

Частичное досрочное погашение кредита заключается в оплате каждый месяц большей суммы, чем предусмотрено в графике выплаты кредита. В таком случае банк проводит перерасчет размеров будущих платежей, которые со временем уменьшаются. Для определения точной суммы платежей можно обратиться к банковскому сотруднику, который поможет провести расчеты и определит оптимальный размер ежемесячных взносов для досрочного погашения займа.

Чтобы применить досрочное погашение части кредита нужно уведомить об этом банк, который будет проводить перерасчет оставшейся суммы кредита. Банку нужно указать дату досрочного частичного погашения, размер платежа и счет. Препятствовать досрочному погашению банк не имеет права.

Полное погашение

Полное досрочное погашение кредита предполагает уплату всей оставшейся суммы займа одним платежом до наступления окончания действия договора кредитования. Осуществляя полную выплату задолженности, вы полностью снимаете обязательства перед банком.

Планируя полностью выплатить задолженность перед банком, заблаговременно узнайте точную сумму остатка по займу, а после уплаты сохраните квитанцию.

Кроме перевода денег на счет банка для полного закрытия долга нужно учесть некоторые условия. Процедуру закрытия займа нужно выполнить в соответствии с требованиями банка, чтобы в будущем не возникало никаких претензий от финансового учреждения.

Основные рекомендации для заемщиков при оформлении досрочного погашения кредита

Условия досрочного погашения кредита обязывают заемщика в первую очередь поставить в известность банк о досрочном закрытии кредита и уточнить полностью или частично будет выполняться процедура погашения кредита. Ранее мы уже упоминали, что банк нужно предупредить в письменной форме минимум за 30 дней до проведения полного погашения кредита (до окончания срока действия договора). В некоторых банках условия уведомления о намерении досрочно погасить займ могут быть другими, что должно быть указано в договоре кредитования.

Во время частичного погашения займа нужно утвердить с банком увеличенную сумму платежа и новые сроки погашения займа. Если этого не сделать, со счета по-прежнему будет сниматься только та сумма, которая была указана в договоре изначально. Без уведомления банка о желании частично погашать займ срок кредитования, а также размер долга не изменятся.

Прежде чем полностью погашать кредит, уточните остаток по займу. Даже небольшая сумма в виде остатка на ссудном счету превратится в неприятный сюрприз в виде непредвиденных долгов и просрочек.

После полной оплаты в кассе нужно сохранить чек о выплате всего займа, а также получить справку, подтверждающую погашение кредита. Документ должен подтверждать отсутствие обязательств перед финансовым учреждением и быть заверен печатью и подписью уполномоченного банковского сотрудника. Также нужно попросить выписку с ссудного счета, чтобы проконтролировать нулевой остаток.

Возврат страховки по кредиту при досрочном погашении

Возврат страховки по кредиту при досрочном погашении является невозможным в случае:

- если в договоре процедура возврата страховки запрещена;

- в случае, когда страховщиком выступал банк, и была оформлена коллективная форма договора страхования.

Если страховой полис был подписан индивидуально в банке, а также запрета на возврат нет, нужно подать заявление в отделение банка и получить неиспользованную страховку.

Если страховка была оформлена в страховой компании, тогда нужно предоставить больше документов, а именно:

- паспорт;

- заявление;

- документ, подтверждающий полное досрочное погашение долга;

- страховой полис;

- договор кредитования.

Сумму страховки, которую можно вернуть, точно предусмотреть невозможно, так как страховые компании вычтут свои дополнительные расходы. Полный возврат страховки не предусмотрен, так как обязательно вычитается сумма за период действия страхового полиса.

Когда выгоднее досрочное погашение кредита?

В зависимости от того, какая система платежей используется для кредита, можно рассчитать оптимальные сроки досрочных выплат. Способов внесения платежей и кредитов может быть два:

При аннуитетной системе вся сумма займа вместе с процентными начислениями равномерными платежами распределяется на полный период погашения займа. Таким образом, ежемесячно выходят равные суммы платежей, не зависящие от остатка обязательств по займу.

Аннуитетная система позволяет выгодно погасить обязательства раньше окончания сроков договора. Учитывая специфику процентных начислений, в первой половине кредитного периода платеж состоит преимущественно из процентов, а далее картина меняется и преобладает основная сумма кредита. Гасить такой займ лучше в начале периода. Таким образом, если увеличить суммы платежей (использовать досрочную частичную оплату), то часть их будет перекрывать последние платежи, и займ погасится быстрее.

Дифференцированная система предполагает ежемесячные выплаты части займа (тела кредита) пропорционально сроку действия кредитного договора. С каждым платежом размер платежа уменьшается, так как процент начисляется на оставшуюся сумму долга. Такой вид выплат более оптимальный, так как проценты переплат меньше.

Чтобы точно рассчитать сумму досрочного погашения кредита, воспользуйтесь кредитным калькулятором, который есть на сайте каждого банка. Рассчитав сумму самостоятельно и сопоставив ее с личными финансовыми возможностями, обратитесь к банковскому сотруднику, который проведет окончательные расчеты и определит оптимальную сумму платежей для досрочного погашения займа.