Можно ли открыть ИП на двух человек

ОКВЭД – Общероссийский классификатор видов экономической деятельности, в котором каждому виду деятельности соответствует числовой код. Подавая заявление о регистрации, будущий индивидуальный предприниматель указывает в нём коды ОКВЭД и таким образом сообщает госорганам, чем будет заниматься.

По кодам ОКВЭД виды деятельности делятся на классы, подклассы, группы, подгруппы и собственно виды. Подбор конкретных кодов для бизнеса может быть непростым. Например, деятельность по организации досуга и развлечений включена в несколько разных групп классификатора – можно выбрать только одну, а можно несколько. Количество кодов ОКВЭД к выбору не ограничено, но один из них нужно указать в качестве основного. Предполагается, что именно с соответствующего вида деятельности бизнес будет получать основной доход. После регистрации ИП имеет право добавлять новые коды и убирать из списка неактуальные.

Основной код ОКВЭД влияет на страховые тарифы: чем рискованнее вид деятельности, тем больше страховые взносы за работников. Если ИП не подаст подтверждение в налоговую, а там обнаружат, что основной доход поступает по другому виду деятельности, предпринимателю установят самый высокий страховой тариф из соответствующих выбранным кодам. И вот тут коды ОКВЭД, указанные «на всякий случай», могут оказаться некстати.

Важно:

Если выбранные виды деятельности относятся к социальной сфере и особенно связаны с работой с несовершеннолетними, для регистрации ИП понадобится справка об отсутствии судимости. Запросить её лучше заранее, так как ответ готовится в течение 30 дней. Учитывайте также, что ИП не имеют права заниматься: производством и продажей алкоголя, военной и космической техники, лекарств; авиаперевозками; заграничным трудоустройством граждан; работой инвестиционных фондов и частных охранных предприятий. А некоторые виды деятельности потребуют оформления лицензии. Если ИП ведёт деятельность не по выбранным кодам ОКВЭД без уведомления (или в случае несвоевременного уведомления) налоговой, ему грозит штраф до 5 тысяч рублей. Кроме того, это может привести к потере доверия банка и ограничению операций по счёту.

Выберите систему налогообложения

Индивидуальный предприниматель может выбрать общую систему налогообложения (ОСНО) или какой-то из специальных режимов: упрощённую систему (УСН), единый налог на вменённый доход (ЕНВД), единый сельскохозяйственный налог (ЕСХН) или патентную систему (ПСН). ОСНО применяется по умолчанию, если ИП не перейдёт на спецрежим. Разница между общей налоговой системой и спецрежимами в том, что на ОСНО выплачивается 3-5 разных налогов, а на спецрежимах – 1 или 2 налога.

УСН работает в двух вариантах. УСН «Доходы» предполагает выплату единого налога в размере 6% от доходов. УСН «Доходы минус расходы» – 15% от разницы между доходами и расходами. Годовой доход ИП при этом не должен превышать 150 млн рублей. Чтобы применять УСН, уведомление о переходе на этот спецрежим нужно приложить к пакету документов для регистрации ИП или подать в течение 30 дней после регистрации.

ЕНВД юридически подходит не всем ИП – перечень видов деятельности, при которых можно применять режим, указан в Налоговом кодексе . ЕНВД предполагает выплату в качестве налога фиксированной суммы, которая зависит от разных показателей и также указана в Налоговом кодексе. С 1 января 2022 года режим отменят.

ПСН – режим, при котором ИП вместо уплаты налога покупает на срок от месяца до года патент, то есть разрешение заниматься конкретным бизнесом. Стоимость патента определяется государством. ПСН подходит для строго определённых видов деятельности, перечисленных в Налоговом кодексе .

ЕСХН предназначен для ИП, более 70% доходов которых поступают от сельхозпроизводства. При ЕСХН выплачивается налог в размере 6% разницы между доходами и расходами и НДС.

Заполните заявления по форме Р21001

Для того, чтобы открыть ИП, не понадобится уставный капитал и сложные учредительные документы – нужно заполнить только заявление о госрегистрации физического лица в качестве индивидуального предпринимателя (форма № Р21001). Скачать актуальную версию бланка можно с официального сайта Федеральной налоговой службы (ФНС).

Форма заполняется чёрными чернилами от руки или на компьютере – шрифтом Courier New с высотой 18 пунктов – и подписывается заранее только в случае подачи документов онлайн с усиленной квалифицированной электронной подписью. При личной подаче заявление подписывается в присутствии инспектора налоговой службы, при подаче через доверенное лицо – в присутствии нотариуса.

Форма Р21001 состоит из 5 листов, 3-ий лист заполняют только иностранцы и лица без гражданства. Граждане РФ ничего не пишут на 3 листе и вообще не сдают его.

Коды ОКВЭД необязательно писать полностью, но важно указать не менее 4 цифр каждого.

С 29 апреля 2018 года в заявлении необходимо указывать e-mail.

Оплатите госпошлину

При подаче заявления на регистрацию ИП в электронной форме через портал Госулуг, МФЦ или сайт ФНС госпошлину платить не нужно. В остальных случаях сумма пошлины составит 800 рублей.

Сформировать бланк квитанции можно при помощи сервиса ФНС или заполнить вручную, узнав реквизиты регистрирующего органа. Оплатить – онлайн на сайте ФНС или Госуслуг, в банке или через банкомат.

Соберите пакет документов и подайте в регистрирующий орган

Зарегистрироваться в качестве индивидуального предпринимателя можно только по месту жительства или пребывания. А подать документы — онлайн или в бумажном виде.

Онлайн-подача

- через РБиДОС (сервис регистрации бизнеса и дистанционного открытия счета) — без визита в налоговую, УКЭП и оплаты госпошлины. Сервис позволяет получить электронную подпись, загрузить документы и выбрать режим налогообложения, не выходя из дома. Формировать пакет документов для открытия ИП или ООО не придётся: система сделает это за вас;

- онлайн через сайт ФНС или Госуслуг с использованием усиленной квалифицированной электронной подписи (УКЭП). Получить УКЭП можно только в удостоверяющих центрах, аккредитованных Министерством цифрового развития, связи и массовых коммуникаций РФ.

В бумажном виде

- в МФЦ — многофункциональный центр госуслуг, который придётся посетить лично. Услугу регистрации МФЦ оказывают не все центры — заранее уточните, примут ли документы в выбранном отделении;

- в налоговую инспекцию, регистрирующую ИП по вашему месту жительства (пребывания) лично или через представителя;

- по почте письмом с объявленной ценностью и описью вложения по адресу налоговой инспекции.

Пакет документов для регистрации ИП включает:

- оригинал паспорта или нотариально заверенные копии всех страниц, если документы подаёт доверенное лицо;

- копии всех страниц паспорта;

- заполненное заявление по форме Р21001;

- квитанция об оплате госпошлины;

- нотариально заверенная доверенность на имя представителя, если документы подаёт доверенное лицо будущего ИП;

- дополнительные документы, если заявление на регистрацию ИП подаёт несовершеннолетний.

Полный перечень документов приводится в п. 1 ст. 22.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ.

Чтобы сэкономить время, воспользуйтесь бесплатным сервисом подготовки документов для регистрации ИП . Вам нужно будет только заполнить анкету, сервис поможет вам выбрать виды деятельности и систему налогообложения. После ввода данных сервис автоматически готовит документы в соответствии с законодательством РФ. Вам останется только распечатать документы и отнести в налоговую.

Когда будут готовы документы

Заявление рассматривается в течение 3 рабочих дней. Узнать, готовы ли документы, можно на сайте ФНС или в налоговой инспекции по месту жительства (пребывания).

С 1 января 2017 года Свидетельство о регистрации ИП не выдаётся. А с 29 апреля 2018 года вообще не выдаются бумажные оригиналы документов, подтверждающих регистрацию ИП: теперь они существуют только в электронном виде. Вместо них ИП получают лист записи Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и уведомление о постановке на учет физического лица в налоговом органе. Эти документы налоговая отправляет ИП на e-mail.

Если индивидуальному предпринимателю нужны бумажные копии документов, ему необходимо вместе с заявлением подать специальный дополнительный запрос. Получить их ИП сможет лично или через представителя по почте или в налоговой инспекции.

Возможные причины отказа в регистрации ИП

Налоговая откажет в регистрации ИП, если заявитель недееспособен, признан банкротом или уже зарегистрирован в качестве ИП. Бывают случаи, когда суд может наложить запрет на предпринимательство в отношении заявителя.

Ошибки при регистрации также могут послужить причиной отказа, например, если заявление по форме Р21001 заполнено неправильно, ошибочно выбран регистрирующий орган или запрещенный вид деятельности.

Можно ли открыть одно ИП на двоих?

Для формирования документов на регистрацию ИП вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете оформить пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

На первых порах многие бизнесмены предпочитают регистрацию ИП вместо открытия фирмы. Это упрощает начало бизнеса, учет и отчетность, но главное — позволяет свободно распоряжаться заработанными средствами. Однако бывает, что собственных активов для дела недостаточно, и нужно привлечь компаньона. Возможен ли такой вариант, как открыть ИП на двоих? Нет, законом этого не предусмотрено. У бизнесменов есть другие способы сотрудничества, надежные и не очень.

Почему не бывает ИП «на двоих»

ИП часто воспринимают как организационно-правовую форму малого предприятия, хотя на самом деле это лишь особый статус физического лица. Раньше ИП назывался «ПБОЮЛ», что расшифровывается как предприниматель без образования юридического лица. Сейчас формулировка изменена, но суть осталась прежней — нового юрлица при регистрации ИП не возникает. Об этом сказано в статье 23 Гражданского кодекса.

Постановка человека на учет в качестве индивидуального предпринимателя означает лишь то, что он, будучи физическим лицом, приобретает право вести бизнес. А также иные связанные с этим права и обязанности.

Поэтому термин «открыть ИП» не совсем верен, хотя и применяется повсеместно. Ведь при этом не происходит учреждения новой организации, как бывает, например, при открытии ООО. Поэтому уместнее говорить «стать ИП» или «зарегистрироваться ИП».

Таким образом, индивидуальный предприниматель — это физическое лицо, наделенное правом вести бизнес. Из этого определения становится понятно, можно ли законно оформить ИП на двоих людей сразу. Конечно же, нет, никакой возможности для этого не существует. Каждый предприниматель действует самостоятельно.

Если бизнесмены хотят работать совместно, то чаще всего организуют фирму в виде ООО. Они объединяют активы, при этом каждый из них получает прибыль пропорционально сумме, которую внесли на развитие бизнеса. Ответственность за деятельность компании несут все участники, но каждый — в рамках своего вклада в уставный капитал общества.

Однако по ряду причин быть предпринимателем выгоднее, чем создавать ООО. Можно ли открыть ИП и, не теряя этого статуса, организовать бизнес на двоих человек? Действующее в РФ законодательство предлагает предпринимателям совместную работу в рамках договора простого товарищества. Но прежде рассмотрим вариант сотрудничества, когда бизнес оформляется только на одного партнера.

ИП + негласный компаньон

Иванов и Петров решили открыть бизнес, каждый из них готов вложить в него определенную сумму. Как вариант, можно открыть ИП на одного, но объединить активы двух человек. Иванов станет предпринимателем, но по факту управлять делами компаньоны будут совместно. При этом формально все права и обязанности возникнут только у Иванова. Петров же официально не будет иметь к бизнесу никакого отношения.

Каждый из партнеров при такой схеме несет свои риски:

- Петров зависит от доброй воли Иванова в части распределения прибыли;

- он также может быть оштрафован за неуплату налогов и ведение деятельности без регистрации;

- Иванов единолично несет ответственность по всем обязательствам.

На ответственности ИП остановимся более подробно. Хозяйственная деятельность осуществляется предпринимателем на собственный страх и риск. Это значит, что ответственность за результаты бизнеса и принятые решения он несет сам. Если он наделает долгов, действуя по совету своего неофициального партнера, и не будет их выплачивать, то взыскание может быть обращено на его имущество.

Причем в данном случае подразумевается не только то имущество, которое связано с бизнесом, например, на денежные средства на расчетном счете. Недоимку могут взыскать за счет личных активов ИП (за некоторым исключением). Например, сумма может быть списана с банковского счета, который не имеет к бизнесу ни малейшего отношения. Так происходит из-за того, что закон не делит имущество физлица на «личное» и «для бизнеса».

Второй же партнер рискует остаться без вложенных в бизнес средств и прибыли. Помочь в этой ситуации может составление договора целевого займа на сумму, которую негласный инвестор вносит в бизнес. При этом предприниматель обязан использовать полученные средства строго на те цели, на которые они взяты. А также обеспечить тому, кто выдал заем, возможность осуществлять контроль за его использованием.

Второй партнер может быть принят на руководящую должность. Его можно назначить, например, директором магазина или просто исполнительным директором — закон этого не запрещает. ИП может выдать ему доверенность, в которой прописать полномочия, в том числе подпись документов.

Это также не вполне равноправное сотрудничество, ведь формально возникают отношения «начальник — подчиненный». Причем риск в части ответственности ИП сохраняется. Даже если неверные управленческие решения будет принимать директор, отвечать перед кредиторами всем своим имуществом все равно будет предприниматель. Партнер также рискует не получить прибыль, ведь по закону он может рассчитывать только на заработную плату.

Конечно, это не совсем полноценный вариант того, как можно оформить бизнес на двоих. Но если ИП зарегистрирован только один партнер, а создавать ООО желания нет, выбирать не приходится.

Простое товарищество

Самый цивилизованный способ равноправного сотрудничества — образование простого товарищества (ПТ). Чтобы Иванову и Петрову работать по такой схеме, они оба должны иметь статус ИП. В качестве налоговой системы можно выбрать УСН с объектом «Доходы за вычетом расходов» или ОСНО. Затем им надо заключить в простой письменной форме договор о совместной деятельности — это и будет созданием товарищества.

Рассмотрим некоторые аспекты такого сотрудничества.

Суть сотрудничества по договору ПТ

Простое товарищество — это объединение нескольких лиц — коммерческих организаций и/или ИП. Оно создается для ведения совместной деятельности на оговоренных условиях.

В ПТ объединяются 2 или более самостоятельных хозяйствующих субъектов. Сотрудничество в его рамках не образует юридическое лицо. Это значит, что не придется ничего регистрировать или подавать в ФНС какие-либо уведомительные документы.

Простое товарищество может быть создано для сотрудничества по самым разным направлениям — производство, торговля, строительство, осуществление услуг и так далее. Нет никаких ограничений, кроме тех видов деятельности, которые запрещены законодательством. Можно ли каждому из партнеров открыть ИП по разным направлениям и работать вдвоем по договору ПТ? Да, такой вариант также допустим, главное — иметь общую цель деятельности.

Все решения по делам товарищи обычно принимают по общему согласию, но в договоре может быть прописан какой-либо иной порядок. Осуществлять сделки и предпринимать иные действия от имени ПТ может любой из них. Вместо этого, в соглашении о ПТ можно предусмотреть иные варианты:

- выбрать одного товарища, кто будет вести дела;

- указать, что это делается совместно.

Имущество и прибыль ПТ

Итак, для оформления одного ИП на двоих нет никакого правового основания. Тем не менее главная цель сотрудничества — объединение ресурсов — может быть достигнута в простом товариществе.

Для осуществления совместной деятельности товарищи вносят вклады. Кто и что будет вносить — это зависит от договоренности. В качестве вклада может выступать не только имущество или денежные средства, но также собственные знания, навыки и деловая репутация или связи. Оценка вкладов в денежном выражении производится по соглашению между товарищами. Если товарищи не оговорили размеры своих вкладов, считается, что они равные.

Общее имущество ПТ, то есть все то, что внесли его участники, считается их общей долевой собственностью. Распоряжаться им они могут по договоренности. Прибыль или убыток от совместной деятельности распределяется пропорционально стоимости вкладов товарищей. Однако в соглашении можно предусмотреть и иной порядок распределения финансового результата.

Налоги

Общих налогов у товарищей нет — каждый платит их сам со своей доли дохода от участия в ПТ. При этом доходом товарища признается доля прибыли, которая по результатам совместной деятельности распределена в его пользу пропорционально вкладу.

Подсчет прибыли осуществляется так: сначала определяется общая выручка, затем из нее вычитаются совместные расходы. Далее общая прибыль делится между товарищами пропорционально их вкладам или в той пропорции, которая определена договором. И уже с этой суммы товарищ платит налоги по той системе, которую он применяет (основной или упрощенной со ставкой налога 15%).

Плательщикам УСН важно помнить, что реализация товаров, работ и услуг в рамках простого товарищества облагается НДС. Причем даже в том случае, если его участники применяют упрощенный режим налогообложения. Один из товарищей должен вести общий учет операций для исчисления НДС, на него же возлагается обязанность уплатить налог в бюджет. Также закон дает ему право принять входной налог к вычету, но для этого счета-фактуры, которые оформляют поставщики, должны быть выписаны именно на этого товарища.

Ответственность по обязательствам

Ответственность по общим обязательствам товарищи несут солидарно. Это значит, что каждый из них в полной мере отвечает по долгам ПT. Речь лишь об общих обязательствах, то есть тех, которые возникли в рамках совместной деятельности.

Например, если у товарищества образовалась задолженность, кредитор вправе взыскать ее с любого из его участников. Взыскание может быть обращено не только на долю имущества, которое этот товарищ внес в ПТ, но и на его личные активы. Это отличает товарищество от ООО, где ответственность каждого участника ограничена его вкладом в уставный капитал (кроме случаев, когда участник повинен в банкротстве).

Выводы

Итак, мы разобрались с тем, можно ли открыть ИП на двоих и убедились, что законом этого не предусмотрено. Тем не менее возможность для сотрудничества есть — это простое товарищество. В его рамках партнеры могут объединить самые разные активы и совместно их использовать для достижения общих целей. При этом каждый из них остается самостоятельным субъектом хозяйственной деятельности.

Можно ли оформить ИП на двоих человек?

Еще на стадии регистрации совместного дела возникает вопрос: можно ли открыть ИП на двоих человек и как оформить совместный бизнес, если ИП один? Мы решили разобраться в данном вопросе более подробно и описали все законные варианты ведения совместного бизнеса

Способы открытия ИП для двоих людей

Индивидуальное предпринимательство — форма управления для одного человека, которая регистрируется на физическое лицо . Поэтому открыть ИП на двоих будет сложно, в таких ситуациях часто прибегают к открытию ООО. Но если вы не рассматриваете эту организационно-правовую форму, есть несколько вариантов регистрации ИП на двоих человек .

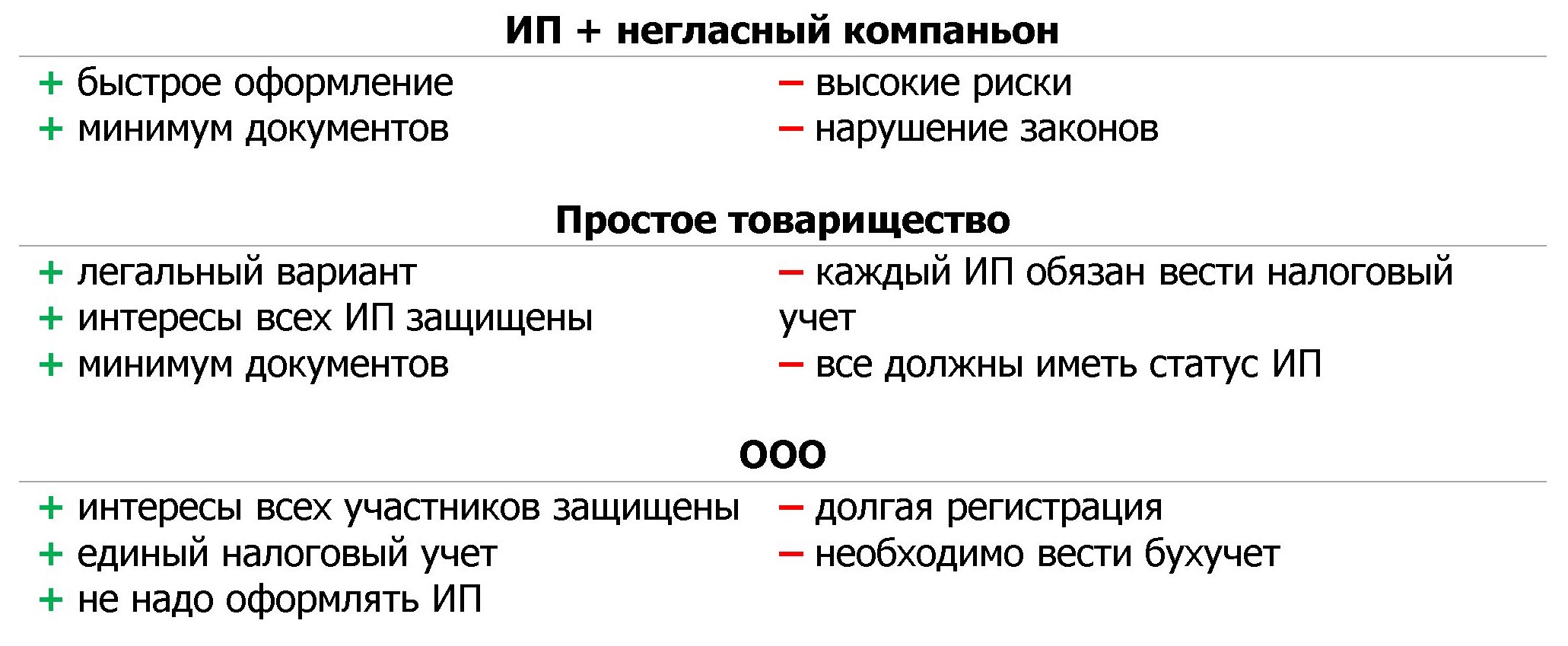

ИП + негласный компаньон

Данный вариант считается нелегальным, хотя прямого запрета на его осуществление в законодательстве нет. Один из участников регистрирует на себя ИП, занимается работой с документами, уплатой налогов и тому подобным. Второй становится негласным компаньоном (иногда оформляется как наемный работник).

Этот вариант распространен среди родственников, супругов и хороших друзей. Но нужно знать, что рассматриваемый вариант подвергает обоих участников определенным рискам:

- ИП несет ответственность перед кредиторами собственным имуществом;

- незарегистрированные совладельцы могут быть обманутыми, они останутся без прибыли;

- незарегистрированные совладельцы, получающие прибыль, могут быть обнаружены налоговой службой, они понесут административную ответственность за неуплату налогов.

Товарищество

Оформление товарищества — легальный вариант совместного ведения бизнеса с организационно-правовой формой ИП. Данный вариант предусматривает наличие такого статуса у обоих предпринимателей. Этот вариант защищает интересы всех сторон и минимизирует риски. Подробнее о нем мы поговорим далее.

Предприниматели должны составить и подписать договор простого товарищества . В нем фиксируются правила ведения бизнеса, права и обязательства всех сторон, распределение доходов и другие моменты, важные предпринимателям.

Вы могли заметить, что при описании метода мы используем не «обе стороны», а «все стороны». Дело в том, что договор простого товарищества могут заключать несколько человек. Это, так сказать, упрощенная форма ООО.

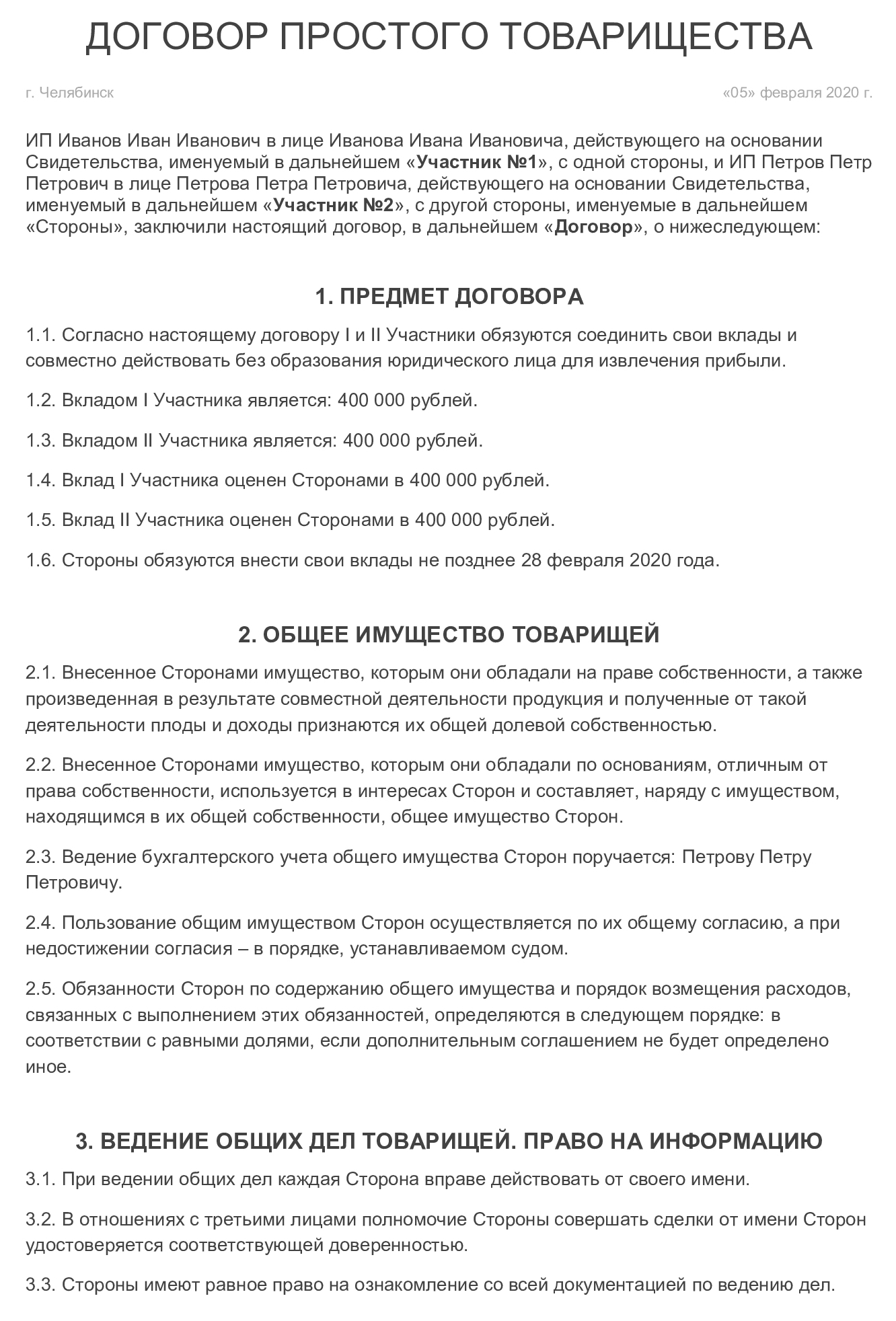

Процедура создания ИП на двоих

Давайте разберем вариант с товариществом подробнее. Как уже было сказано ранее, все стороны должны быть зарегистрированы в качестве индивидуальных предпринимателей.

- ;

- паспорт заявителя; (если документы подаются не электронно); .

Бланк заявления по форме Р21001 (Новая форма, вступившая в силу с 25 ноября 2022 года) .

Образец заполнения заявления по форме Р21001

Бланк уведомления о переходе на УСН по форме 26.2-1

Образец заполнения уведомления о переходе на УСН по форме 26.2-1

Документы можно подать лично, по почте или через представителя. Во втором и третьем случаях потребуются услуги нотариуса. Если вам далеко ехать до ИФНС по адресу своей прописки, пройдите регистрацию ИП через МФЦ.

Двое и более человек должны получить статус ИП, после чего можно оформить и подписать договор простого товарищества. Выглядит он следующим образом:

Бланк договора простого товарищества

Образец заполнения договора простого товарищества

Данный документ не имеет строгой формы , поэтому его можно сделать в произвольном формате. Но убедитесь, чтобы в нем были следующие пункты:

- предмет заключаемого договора;

- общее имущество товарищей;

- правила ведения бизнеса;

- расходы и убытки.

Если вышеописанных пунктов не хватает для определения всех прав и обязанностей сторон, создайте еще один — «дополнительная информация» . В нем разрешается указывать все, что не вошло в первые четыре.

Дополнительную информацию по оформлению и подписанию договора простого товарищества можно узнать в статье 1041 ГК РФ.

Несмотря на очевидные «плюсы» этого варианта, есть и «минусы», о которых стоит знать до начала деятельности. Во-первых, двухсторонняя отчетность. Это значит, что когда срок договора подойдет к концу, каждая сторона должна составить подробный отчет о деталях работы, сделанных вкладах и других моментов, зафиксированных в договоре.

Во-вторых, каждый предприниматель обязан самостоятельно вести налоговую отчетность. Придется освоить основные моменты бухгалтерского дела, что не всегда просто для начинающих предпринимателей.

Особенности договора простого товарищества

Прежде чем приступить к оформлению договора простого товарищества, следует узнать ряд его особенностей:

- перед составлением и подписанием договора изучите его правовую основу (глава 55 ГК РФ);

- каждому пункту нужно уделять особое внимание, так как после подписания от этого будет зависеть стабильность бизнеса;

- договор не взаимный или возмездный: все указанные пункты должны быть направлены на достижение одной единой цели, а не удовлетворение отдельных членов товарищества;

- в договоре должны быть подробно указаны реквизиты всех индивидуальных предпринимателей, участвующих в товариществе;

- количество экземпляров зависит от числа участников товарищества: если их 2, то должно быть два экземпляра;

- в пунктах договора должны быть указаны права и обязанности каждой стороны, также необходимо описать имеющийся бюджет.

Лучше всего заполнять договор совместно с опытным юристом. Он точно знает, какие пункты нужны в документе, а какие нет. Помните, что строгой формы нет, в договор можно включить любую информацию, которую посчитают нужной предприниматели.

К совместной деятельности стоит приступать только после подписания договора. Тогда все интересы будут защищены, предприниматели смогут законно платить налоги.

Альтернативный вариант — ООО

А если вариант с товариществом не устраивает, можно ли еще как-то законно вести совместный бизнес? Да, для малого бизнеса оптимальным вариантом будет общество с ограниченной ответственностью.

ООО — одна из самых популярных организационно-правовых форм в России. Открытие общества гарантирует защиту интересов всех участников общества, а доли определяются размером взноса в уставный капитал каждого из участников.

- каждый учредитель имеет официальный статус;

- участники ООО не должны предварительно регистрироваться в качестве ИП;

- ответственность перед кредиторами ограничена уставным капиталом и имуществом организации.

Если решите воспользоваться альтернативным вариантом, будьте готовы к непростой процедуре оформления. Чтобы зарегистрировать ООО, необходимо подготовить большой пакет документов. Также потребуется выбрать юридический адрес ООО.

Для общества с ограниченной ответственностью по закону обязательно ведение бухгалтерского учета . Если вы раньше не имели опыта в этой сфере, то лучше нанять штатного бухгалтера, что приведет к дополнительным затратам.

Вывод

Бизнес, оформленный как ИП, можно вести совместно на законных условиях. Мы описали два хороших варианта для этого. Настоятельно не рекомендуем пользоваться нелегальной схемой, так как в итоге она может привести к неприятным последствиям.

Напрямую же оформить ИП на двоих человек нельзя. Статус индивидуального предпринимателя может получить одно физическое лицо. Сразу на двоих оформить его не получится.

А какой вариант лучше выбрать в 2022 году — товарищество или ООО? Сложно дать объективный ответ на данный вопрос. Следует руководствоваться собственным опытом и возможностями.

Но мы считаем, что лучше выбрать общество с ограниченной ответственностью , так как оно наилучшим образом защищает права и интересы учредителей. К тому же, существенно снижает риски предпринимателей за счет ограниченной ответственности.

Советуем дополнительно посмотреть видео от опытного специалиста, в котором он рассказывает про оформление документов на совместный бизнес. Из него вы почерпнете много полезной информации, которая обязательно пригодится в будущем при развитии предпринимательской деятельности.

Как оформить бизнес с партнером

Два закадычных друга решили вместе делать бизнес — ведь они столько всего прошли в жизни. Но бизнес пройти не смогли, и в итоге потеряли и дружбу, и деньги. В статье — как такого не допустить.

Роман Норман

Управляющий партнер юридической компании «Норман и Партнеры»

Начать бизнес с партнером стоит с юридически грамотного оформления отношений. Чаще всего это открытие совместного ООО, где нужно составить устав общества и корпоративный договор. Они помогут обезопасить от потерь в случае конфликтов и упростят раздел бизнеса, если партнеры захотят разойтись.

Зачем делать бизнес с партнером

Бизнес с партнером может стать драйвером быстрого роста компании, а может — источником головной боли и конфликтов. Поэтому перед открытием общего дела надо взвесить все за и против и проговорить возможные сценарии развития событий.

Плюсы бизнеса с партнерами:

- дополнительные ресурсы партнера: деньги, время, профессиональные качества;

- распределение ответственности: отвечаю не один;

- обратная связь: можно обсудить идеи, планы, стратегии, найти неочевидное решение совместно;

- поддержка: с партнером можно поговорить, обсудить проблемы.

Минусы бизнеса с партнерами:

- репутационные риски: если партнер нарушил закон, попал в тюрьму или на его долю наложен арест, это усложнит ведение бизнеса;

- согласование решений: важные решения о деятельности компании придется принимать сообща;

- разделение прибыли: прибыль нужно делить на всех партнеров.

Самый распространенный способ оформления бизнеса с партнером ーэто регистрация ООО, где партнеры выступают учредителями. Ни ИП, ни самозанятость вести с партнером не получится.

По закону учредителями в ООО может быть не больше 50 человек. Когда ООО регистрируют два и больше учредителей, им надо провести общее собрание, оформить решение о создании сообщества и составить несколько документов:

Учредительный договор — он нужен, чтобы определить, на каких условиях партнеры будут начинать бизнес. В большинстве случаев после открытия ООО учредительный договор действовать перестанет и главным документом компании будет устав.

Устав — обязательный документ, без него ООО не зарегистрируют. В уставе прописаны правила жизнедеятельности компании, права и обязанности партнеров.

Корпоративный договор — это дополнительный документ, но он пригодится, чтобы упростить принятие решений по спорным вопросам. Его составляют по аналогии с брачным договором и прописывают все слабые места, где могут возникнуть конфликты между партнерами, и как именно они собираются решать возможные конфликты в будущем.

Дальше подробнее о том, как составить каждый из них.

Как составить учредительный договор

В учредительном договоре обычно партнеры прописывают все, о чем они договорились на общем собрании до создания ООО:

- на каких условиях открывают ООО;

- размер уставного капитала общества;

- размер и номинальную стоимость доли каждого учредителя;

- размер, порядок и сроки оплаты таких долей в уставном капитале.

Мы не будем подробно описывать все пункты учредительного договора, но коснемся того, что относится к регулированию отношений между партнерами.

Распределение долей в уставном капитале. Оно может быть каким угодно, все зависит от договоренностей партнеров и степени их участия в бизнесе.

Андрей и Анатолий решили открыть сервис по ремонту телефонов. Оба партнера внесли одинаковую сумму в старт бизнеса. Они договариваются распределять доли в уставном капитале поровну — 50/50.

Другая ситуация. Иван и Алексей вместе начинают дело, но позиции у них разные. Иван внес 90% в уставной капитал и старт бизнеса, но не собирается заниматься операционной деятельностью в компании. Алексей же наоборот, готов заниматься операционкой: он умеет чинить телефоны, хорошо общается с людьми и хочет заниматься привлечением клиентов. Но при этом не готов активно вкладываться деньгами. Тогда партнеры договариваются о неравном распределении долей — 90/10.

Какие должны быть доли у партнеров ー решать им самим. Но сразу предупредим, что при распределении долей 50/50 возникает риск возникновения тупиковых ситуаций и корпоративного конфликта в компании.

Чтобы выбрать генерального директора, нужно простое большинство голосов — больше 50%. То же простое большинство голосов нужно, чтобы одобрить крупную сделку. Если у двоих партнеров доли равные, но у них разные мнения насчет сделки или генерального директора и они не могут договориться, возникнет тупиковая ситуация. Такие ситуации проще решить с корпоративным договором, как его оформить — расскажем дальше.

Размер уставного капитала и порядок оплаты долей. Для открытия ООО нужно сделать взнос в уставный капитал — минимум 10 000 ₽, но можно и больше. Верхней планки по размеру капитала нет. Эти деньги учредители должны зачислить на расчетный счет компании.

Партнеры могут вносить в уставной капитал как деньги, так и имущество. Если хочется внести в уставный капитал имущество дороже 20 000 ₽, допустим компьютеры, то независимый оценщик должен оценить их стоимость и составить акт оценки имущества. Это дополнительные расходы, которые ложатся на учредителей.

Имуществом можно внести только часть уставного капитала, минимальный лимит — 10 000 ₽ — в любом случае должен быть внесен деньгами.

Распределение прибыли. Базово по закону распределение пропорционально долям. Но можно договориться о том, чтобы прибыль распределялась непропорционально, если все учредители с этим согласны.

После того как ООО зарегистрируют и если все участники выполнят все свои обязательства по учредительному договору — например, один партнер внесет свои 50% уставного капитала деньгами на счет, а второй поставит компьютеры и мебель в офис, — учредительный договор действовать перестает.

Дальше работа компании будет регулироваться уставом.

Что прописать в уставе, если регистрируете ООО с партнером

Устав общества ー обязательный документ, без него налоговая не зарегистрирует ООО.

В уставе указывают:

- размер уставного капитала;

- подразделения и филиалы компании;

- права и обязанности участников сообщества;

- порядок перехода и передачи долей;

- полномочия директора.

Партнеры могут выбрать типовой устав или попросить корпоративного юриста составить устав именно под их требования.

Типовые уставы можно посмотреть на сайте налоговой. Там 36 типовых уставов и есть конструктор. Можно выбрать разные варианты в зависимости от того:

- может ли участник выйти из общества или нет;

- нужно ли согласие участников для перехода доли или нет;

- каков порядок перехода доли третьим лицам;

- кто будет управлять обществом: только гендиректор или совет директоров;

- как участники общества будут принимать общие решения.

В самом начале бизнеса можно пользоваться типовым уставом, а потом вносить в него изменения.

Обычно типовые уставы не любят инвесторы и инвестиционные фонды — в таких проектах устав составляют исходя из задачи и пожеланий партнеров.

Пример типового устава

Устав — официальный документ, который составляется по порядку, прописанному в законе. Поэтому некоторые договоренности в устав внести нельзя, их можно зафиксировать в корпоративном договоре. Например, нельзя прописать способы разрешения тупиковых ситуаций, нельзя внести положение о запрете конкуренции, когда учредители договариваются о том, что они не открывают параллельные бизнесы. Все это можно и нужно прописать в корпоративном договоре.

Что прописать в корпоративном договоре

Корпоративный договор упростит решение конфликтов между партнерами и поможет в зале суда. По закону вы не обязаны его составлять, но юристы рекомендуют это делать — по аналогии с брачным договором.

Корпоративный договор незаменим, когда партнеры не могут прийти к общему решению по важным вопросам бизнеса. Вот главные слабые места, по которым чаще всего возникают конфликты между партнерами:

- куда двигаться бизнесу;

- назначение нового гендиректора и ключевых сотрудников;

- заключение ключевых сделок, которые сильно влияют на работу бизнеса;

- выплата дивидендов.

Когда партнеры не могут найти общего решения больше двух раз, юристы называют это тупиковой ситуацией, или дедлоком.

4 друга открыли компанию, доли поделили ровно — по 25% каждому. Прошло время, и один из партнеров предлагает привлечь банковский кредит, чтобы дальше развивать компанию. Второй партнер — за, остальные — против. Привлечение кредита ー это крупная сделка, чтобы ее совершить, нужно провести голосование на общем собрании участников и получить большинство голосов. Если партнеры не смогут договориться, они не смогут развивать бизнес — это называют дедлоком.

Если у ООО есть только устав, решить тупик практически невозможно: суд не будет разбирать конфликтную ситуацию, нужно искать медиатора или пытаться прийти к единому решению мирно. На практике это может затягиваться на годы.

Если партнеры заранее позаботились о корпоративном договоре и прописали, как они будут действовать в той или иной ситуации и как именно они будут решать конфликты, любую сложность во взаимоотношениях партнеров можно будет решить в зале суда.

Партнеры сами решают, что должно быть прописано в корпоративном договоре. Для каждого партнерства он уникальный, и чаще всего к его составлению привлекают профессиональных юристов.

Все варианты развития будущего предугадать невозможно: партнеры могут поссориться по любому поводу. Но для упрощения можно посоветовать прописать в корпоративном договоре вот такие пункты:

- Как партнеры будут привлекать финансирование в будущем.

- Можно ли входить в общество третьим лицам.

- Какие сделки партнеры станут совершать в будущем.

- Как развивать бизнес.

- Какие полномочия у гендиректора, а какие — у совета директоров.

- Порядок созыва общих собраний.

- Как будут распределяться дивиденды.

- Механизм решения тупиковых ситуаций.

Механизм решения тупиковых ситуаций — самый важный момент в корпоративном договоре, о нем расскажем подробнее.

Какие бывают механизмы разрешения тупиковых ситуаций

Механизм описывает, как партнеры могут цивилизованно выйти из острого конфликта. В этой ситуации могут быть разные варианты, ниже — самые распространенные:

1. Опционы сторон — различные способы обязательной купли-продажи долей, когда участники имеют право выкупа или продажи долей по рыночной или заранее согласованной цене при возникновении тупиковой ситуации.

Алексей и Анатолий с долями 50/50 не могут принять решение на общем собрании больше двух раз. Тогда Алексей имеет право выкупить долю Анатолия по заранее определенной цене или по рыночной цене на конкретную дату.

2. Русская рулетка. Это когда в тупиковой ситуации первая сторона предлагает купить долю второго. Второй имеет право принять предложение или в ответ направить свое предложение по выкупу по той же цене, и тогда первая сторона обязана будет его принять.

3. Техасская рулетка. Схожий с русской рулеткой механизм, когда стороны направляют друг другу предложения. Отличие в том, что при техасской рулетке разрешение спора о выкупе долей производится с участием эксперта. Каждый партнер отправляет предложение цены эксперту и ставки вскрываются одновременно — побеждает тот, кто предложил большую цену. Победитель обязан выкупить у партнёра долю в той цене, которую предложил.

4. Ликвидация общества. Закрытие ООО — тоже один из способов разрешения тупиковых ситуаций, но он редко применяется на практике.

В корпоративном договоре можно предусмотреть срок, в течение которого стороны не имеют права применять вышеуказанные механизмы, например в течение двух лет после создания компании.

Что еще можно прописать в корпоративном договоре:

- Объявить мораторий на продажу долей — это значит, что в течение определенного срока участники не могут продавать доли.

- Ограничить цену продажи — например, указать, что при любом сценарии развития бизнеса никто из партнеров не может продать долю дороже, чем за 100 000 $.

- Ограничить распределение прибыли на определенный срок — например, первый год прибыль не распределяется между участниками, а направляется на развитие бизнеса.

Все эти ограничения направлены на то, чтобы избежать конфликтных ситуаций между партнерами в будущем.

По закону за нарушение корпоративного договора партнера можно привлечь к ответственности: заставить выплатить неустойку, принудить к исполнению прописанных условий, заставить продать свою долю по определенной цене или признать недействительным его решение, которое противоречит корпоративному договору.

Корпоративный договор — страховка для партеров, которая позволит в будущем не рисковать деньгами и взаимоотношениям друг с другом. Его можно составить в любой момент: как на этапе создания общества, так и в процессе работы.

Нет единого шаблона, который подойдет любому бизнесу — каждое партнерство требует индивидуального подхода к документу. Главное — заранее продумать возможные пути выхода из тупика и обратиться к грамотному корпоративному юристу.

Как запустить бизнес с другом и не потерять всё

Максим Ромаданов Редакция «Текстерры»

Считается, что запускать бизнес с другом — плохая затея. За год в общей посудине мы с партнером изрядно накосячили по работе и имели достаточно поводов надавать друг другу лещей, но не сделали этого. Рассказываю, как не остаться и без друга, и без бизнеса.

#1 Создать общую идею

Партнерство с друзьями выгодно потому, что общая идея — более эффективный мотиватор, чем деньги. Растущий на фундаменте личных отношений бизнес держится крепче бизнеса, в основе которого только интересы партнеров в отдельности — меньше подводных течений.

Делать бизнес с другом хорошо на начальном этапе, когда нет прибыли, сотрудников и можно разделить обязанности с человеком, готовым работать за идею. И еще лучше в развитом бизнесе: есть на кого положиться, меньше эмоциональное выгорание.

Да, выстроить эффективную бизнес-модель можно и самостоятельно, но она все равно зависит от денег, которые получают наемные работники.

В бизнесе с друзьями очень важно ощущение общей идеи, чтобы каждый воспринимал дело как единый организм, а себя — как орган, без которого он не будет нормально работать. Мы начинали всемером, и у некоторых это понимание так и не сформировалось. Причем здесь так: если друг выходит из бизнеса, он выходит из твоей жизни тоже.

Некоторые изначально не понимали серьезность работы. Относились к ней в духе «Прикольно, вместе бизнес замутили», как будто это про поездку на шашлыки. Приходилось разговаривать, объяснять — со временем доходило.

Илья Петрушкин, соучредитель сети магазинов автозапчастей AWC, 10 лет ведет бизнес с друзьями

#2 Выбрать главного

В бизнесе кто-то должен быть главным — этот тезис я нашел в книге «Бизнес как игра. Грабли российского бизнеса и неожиданные решения» от создателей сети «Мосигра» Дмитрия Кибкало, Дмитрия Борисова и Сергея Абдульманова. И главного надо определить еще на берегу, потому что не просто подчиняться чуваку, с которым ты сидел на соседних горшках в детском саду. Равно как и командовать им. Дискомфорт надо побороть сразу, или не стоит начинать вообще.

При обсуждении стратегических вопросов видение ситуации может не совпадать. Кто-то один должен принять окончательное решение, а второй — согласиться с ним, иначе работа превратится в бесконечный поток споров.

Обсуждение стратегии — это нормальная ситуация, но, если точки зрения по ключевым вопросам противоположны, лучше всего разделить бизнес.

Лидера с самого начала у нас не было, но в процессе он появился. Выборов или чего-то в этом духе не было, просто в процессе каждый показал характер. У кого-то лидерских качеств больше.

При этом ключевые вопросы мы стараемся решать совместно. Вообще я думаю, многое зависит от людей: у нас пять учредителей, но обычно мы смотрим в одном направлении. Не было такого, чтобы кто-то уперся и решение пришлось продавливать.

Илья Петрушкин

#3 Оформить ООО

Открывать ООО дорого, и с ведением бухгалтерии сложно, но форма ИП не позволяет распределить доли. По факту, один будет предпринимателем, а второй — наемным работником или вообще окажется участником предприятия только на словах. Даже если поводов нет, ситуация напрягает. Лучше заранее себя от лишних мыслей оградить.

Но детально прописывать ответственность друг перед другом в документах мы не стали. Наверное, это одна из особенностей национального ведения бизнеса: многое делается на доверии. Бумажки его, наоборот, нарушают.

Впрочем, доверие — это одно, а закон — другое, так что в будущем этим вопросом озаботимся.

Мы работаем уже десять лет, но какого-то жесткого разделения долей у нас в бизнесе нет. Вообще, я считаю, если начинаешь бизнес с мыслей, как потом расходиться и делиться, то лучше вообще не начинать. Значит ты изначально не доверяешь человеку, и вряд ли из этого что-то выйдет.

Илья Петрушкин

#4 Разделить обязанности

Когда у тебя мелкий бизнес, приходится делать все и сразу. Оптимальный вариант — если в стартовом багаже соучредителей есть полезные навыки. И еще лучше, если они разного плана. У меня была компетенция в маркетинге и рекламе, у партнера — опыт руководящей работы и настройки бизнес-процессов. В соответствии с ними мы распределили обязанности и зоны ответственности.

Фигня случается, когда один лезет в зону ответственности второго. Если тебе звонят по срочному вопросу, а ты не можешь ответить прямо сейчас, худшее из возможных решений — это «Макс, ты в офисе? Слушай, там икс сейчас подъедет, у меня в ноутбуке в папке “Доки9348” лежат акты, подпиши за меня, ему срочно надо».

Вот не надо так делать! Дальше будет хаос с выяснением, кто, что, зачем, когда подписывал и кому это все передавал.

У нас учредители управляют каждый собственным отделом, поэтому доходы поровну не делим. БОльшая часть прибыли остается в обороте, инвестируется в развитие бизнеса, какая-то часть идет на зарплату учредителям. Хочешь зарабатывать больше — развиваешь свой отдел, приносишь больше денег компании в целом.

Илья Петрушкин

Заводы — рабочим, дружба — друзьям, создание сайтов — Текстерре. Разработаем дизайн, напишем и оптимизируем контент. Примеры — в портфолио Подробнее

#5 Не искать виноватых

Успех — общее достижение, провал тоже общий. Даже если есть лидер, который отвечает за результат, или накосячил кто-то конкретный. Значит, недопланировали, недообсудили, недооценили риски. Надо исправлять косяки и предпринимать меры, чтобы они не повторились.

В какой-то момент из-за чисто человеческого фактора мы накосячили с поставщиком и потеряли скидку на закупку. Товар оплатили, но забрать его, когда договаривались, не смогли. А потом еще раз не смогли.

Виновник был, и можно было раздуть из этого проблему, но мы поговорили и пришли к нескольким выводам:

- Ссора не устранит причину проблемы: скидку мы все равно не вернем.

- Мы накосячили не потому, что виновник тупо забил на работу, а потому, что загрузился другими делами. На поверку некоторые оказались не такими важными: на часть из них можно было вообще забить, а остальные — отложить на потом.

- Потеря скидки — неприятность, но не критичная. Можно восстановить отношения с тем же поставщиком и вернуть скидку или сосредоточиться на работе с другим.

- По итогам:

- Стали лучше планировать дела, расставлять приоритеты.

- Нашли другого поставщика, который по факту оказался даже более выгодным.

Но нас двое. Чем больше людей, тем сложнее.

Спускать на тормозах косяки, от которых страдают все, нельзя. Это заразно. Сегодня накосячил один, промолчали, завтра то же самое сделает другой. В итоге косяк либо превращается в норму, либо возникает проблема: «А почему иксу можно, а мне нельзя?»

Но, если работаешь с друзьями, при всех тоже высказывать не надо. Кто-то встанет за одного, кто-то за другого, и начинаются разборки в духе «А вот ты то — А вот ты это». Или превращается в нападение все на одного. И то, и другое ненормально, и неизвестно чем обернется. Проводишь воспитательную беседу наедине, спокойно объясняешь косяк и почему так нельзя делать.

Раньше бывало, что человек принимал критику на личный счет, обижался. Приходилось доводить, что ругаю только по работе, дружеские отношения здесь ни при чем. Сложно это.

Илья Петрушкин

#6 Разделить рабочее и свободное время

Вот это просто косячище! Сидим в офисе, обсуждаем SMM-стратегию, делаем контент, а потом ВНЕЗАПНО обнаруживаем, что уже полчаса просто разговариваем о тачках. Дружба — это одна модель общения, бизнес — совсем другая, и надо научиться между ними переключаться.

Путать работу с личными делами — еще одна особенность национального бизнеса. Да и вообще рабочих отношений. Одно дело, когда этим страдают наемные работники, метод кнута и пряника решает. Если в то же болото тянет владельцев бизнеса, кончится плохо.

Когда не было наемных работников, кто-то из учредителей руководил, кто-то был за подчиненного. И бывало так, что заходишь в офис, а все сидят, ведут личные разговоры, смеются — на работе так не должно быть. Деньгами, лишением премии друзей мотивировать не получается.

Мы решали проблемы разговорами, объяснениями, но времени это заняло много. Полгода-год мы точно промучились, но в итоге все приняли, что на работе мы зарабатываем деньги. Вышли на перекур — здесь мы друзья, можно поговорить о личном.

Илья Петрушкин

Бизнес с другом ≠ бизнес со знакомым

Этот тезис не руководство к действию, поэтому я выношу его отдельно. У нескольких страшных историй про бизнес с друзьями общий сценарий.

- Работали вместе / случайно встретились, обнаружили общие интересы / познакомились в соцсетях на тематическом форуме.

- Запустили совместный проект.

- «Друг» начал косячить.

- Рассказчик сидит и думает: «Ну как так, нормально же общались, хороший был человек. Вот так вот бизнес меняет людей, правильно мне отец / дядька / начальник на старой работе говорил».

А может, дело не в том, что человек изменился, а в том, что ты его не знал раньше как следует?

Вот одна из таких историй: первый соучредитель выдернул из кассы деньги и пропал. Второй заявил в полицию, завели дело. Вскрылось, что у первого несколько миллионов долгов и просроченных кредитов, никак не связанных с общим бизнесом. Если друг склонен к авантюрам, тратит больше, чем зарабатывает, и прежде уже кидал общих знакомых, об этом знаешь заранее.

Это не значит, что можно работать только со знакомыми. Но не надо списывать такие траблы на то, что бизнес с другом — это плохо. Не знаешь, чем человек живет в частной жизни, — это просто потенциальный партнер по бизнесу, и воспринимай его соответственно.

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

Новое направление бизнеса: возможно ли совмещение налоговых режимов и как при этом вести учет

Знакомьтесь, Олег — владелец автосервиса из Перми. Оформлен как ИП на УСН «Доходы», платит 6% от выручки. Жена Олега, Аня, выходит из декрета и хочет открыть детское кафе. Стартовый капитал есть, наш герой готов вложиться в бизнес супруги, но хочет оформить бизнес на себя — мало ли, как жизнь повернется. Столкнулся с проблемой: точку общепита выгодно открывать на УСН «Доходы минус расходы», потому что расходы, которые можно подтвердить и списать (зарплаты, закупка сырья, посуды, мебели и т. п.), обычно превышают 60% от дохода. А Олегу переходить на этот режим невыгодно: у него-то документально подтвержденных затрат мало. Пошёл гуглить, возможно ли совмещение режимов в рамках одного ИП и выяснил, что две «упрощенки» сочетать нельзя. Решив проверить эту информацию, предприниматель вышел на нас.

В этой статье мы ответили на вопрос Олега, а также рассказали, когда возможно совмещение систем налогообложения без открытия дополнительного ИП или юрлица.

Почему совмещение режимов ИП в случае Олега невозможно и что ему делать

УСН 6% и УСН 15% одновременно применять нельзя. Глава 26.2. НК РФ гласит, что на «упрощенку» переходит ИП или ООО, а не отдельные виды деятельности. Нужно выбрать один объект налогообложения: либо доходы, либо доходы минус расходы. Этот вывод подтверждает Письмо Минфина № 03-11-06/2/63 от 21.04.2011 .

У Олега два варианта:

- для кафе. Это возможно, если площадь будущего заведения — до 150 м², в нем будет не более 15 сотрудников, а доход за год не превысит 60 миллионов рублей.

- Зарегистрировать жену как ИП, выбрать УСН «Доходы минус расходы» и платить 15% от прибыли. Применять «упрощенку» можно, пока сотрудников не больше 130, а годовая выручка не превышает 200 миллионов рублей.

Олег мог бы открыть ООО для кафе, но это нецелесообразно: торговать алкоголем его жена не планирует, а вести более сложный учет и отчитываться по нескольким налогам придется.

Мы порекомендовали добавить нужные коды ОКВЭД и приобрести патент на кафе. Стоимость за остаток года (с 1 июля до 31 декабря) составит 12 099 рублей.

Поможем зарегистрировать ИП или ООО «под ключ»: подберем режим налогообложения, выпустим ЭЦП, подготовим документы и подадим их в налоговую. Результат гарантируем!

Когда возможно совмещение систем налогообложения

Единственное сочетание, которое допускает Налоговый кодекс: ИП покупает патенты на определенные виды деятельности, а остальные ведет на УСН, ОСНО или ЕСХН ( п.1 ст. 346.43 НК РФ ).

Поскольку ПСН могут применять только индивидуальные предприниматели, юрлицам сочетание налоговых режимов не доступно — либо меняете систему налогообложения на более выгодную, либо открываете ИП или ООО для новых видов деятельности. Стать ИП можно только один раз, т. к. это статус физлица. А вот учредителем ООО можете быть неоднократно.

Важно! Если вы осуществляете один вид деятельности в разных точках в рамках одного субъекта РФ (например, владеете сетью розничных продуктовых магазинов или кафе), совмещение систем налогообложения не допускается. Либо переходите на УСН полностью, либо остаетесь на патенте (письмо ФНС от 28 марта 2013 года № ЕД-3-3/1116).

Совмещение патента и УСН — распространенная история в торговле.

Например, вы открыли розничный магазин на патенте. Через время захотели завести интернет-магазин или выйти на маркетплейс, но онлайн-торговля на ПСН не предусмотрена. Или решили добавить в ассортимент товары, подлежащие обязательной маркировке (скажем, обувь), что также не сочетается с патентом. Переходите на УСН, оффлайн-торговлю продолжаете вести на патенте.

Ограничения при совмещении режимов ИП

Предположим, у вас ИП с двумя видами деятельности: розничный магазин автозапчастей на патенте и торговля сувенирами через маркетплейс на УСН 15%. У каждого режима — свои ограничения по численности сотрудников, выручке и т. д. Давайте разбираться, каким будет «потолок» при совмещении налоговых режимов.

Лимит годового дохода устанавливается по действующим ограничениям для ПСН. Итоговая выручка не должна превышать 60 миллионов рублей (включая полученную от деятельности, по которой применяете УСН), иначе право работать на патенте вы потеряете ( ст. 346.45. НК РФ ). Если патент утрачивает силу, считается, что он был недействительным в течение всего налогового периода — вам доначислят налог по УСН за все время с момента окончания предыдущего патента.

Пример. Вы работаете на УСН, а по одному виду деятельности применяете ПСН. Купили патент на год, с 1 января, но к сентябрю выручка превысила допустимые 60 миллионов. В этом случае считается, что с начала года вы полностью были на УСН: придется доплатить налог (6% от дохода или 15% от разницы между доходом и расходом) за 8 месяцев.

По поводу предельной численности сотрудников при совмещении режимов требований в Налоговом кодексе нет. Министерство финансов и таможенной политики в своем письме от 20.09.2018 г. N 03-11-12/67188 сообщает, что ограничение в 15 человек касается только деятельности, которая осуществляется на основании патента. Получается, что ИП на УСН может нанять до 130 человек, но максимум 15 из них могут быть заняты в сфере, где предприниматель применяет ПСН. Если один сотрудник участвует в деятельности по УСН и ПСН, лучше учитывать его в лимит для патента, чтобы избежать разбирательств с налоговой.

Стоимость основных средств для ИП на УСН не должна превышать 150 миллионов рублей. Возникает вопрос — как быть при совмещении систем налогообложения? Минфин в письме от 06.03.2019 № 03-11-11/14646 пояснил, что при расчете нужно учитывать только основные средства, которые задействованы в деятельности по «упрощенке». Но в ст. 346.12 НК РФ не оговорено, что ограничения относятся только к средствам, связанным с УСН. Поскольку мнения расходятся, лучше не превышать лимит по ИП в целом, чтобы потом не судиться с ФНС.

Как вести учет доходов и расходов при совмещении налоговых режимов

При совмещении УСН и ПСН придется вести раздельный учет доходов, расходов, имущества, обязательств и хозяйственных операций по видам деятельности. Учтите, что многие нюансы раздельного учета при совмещении налоговых режимов не урегулированы Налоговым кодексом. Придется ориентироваться на разъяснения Минфина и быть готовым к спорам с налоговыми инспекторами.

С учетом доходов и расходов при совмещении налоговых режимов, как правило, проблем нет: деньги приходят из разных источников, за разные товары или услуги. Если есть внереализационные расходы (например, штрафы, % по кредитам и т. п.), которые нельзя отнести к одному из видов деятельности, их нужно полностью учитывать при расчете налога на УСН. А такие расходы, как аренда офиса или склада, уборка, аутсорсинг бухгалтерского учета и т. д., которые относятся к фирме в целом, распределяются пропорционально доходам, полученным от видов деятельности.

Пример. Вы совмещаете УСН 15% и ПСН. За первый квартал 2022 года показатели были такими:

- выручка от деятельности, осуществляемой на «упрощенке» — 6 миллионов рублей;

- выручка от патента — 3 миллиона рублей;

- расходы, которые относятся к обоим видам деятельности (ЗП бухгалтера, аренда офиса, интернет, канцтовары и прочее) — 500 000 рублей.

Общая выручка за отчетный период — 9 миллионов. Доля УСН в ней — 67% (6/9), такой процент от расхода списываем на этот вид деятельности: 500 000 * 67% = 335 000. Оставшиеся 165 000 относим к деятельности на патенте.

Возникают сложности с тем, как учитывать выручку: по факту отгрузки или оплаты. Также нет однозначного ответа на вопрос, какой период брать для расчета пропорций, т. к. для УСН налоговый период — календарный год, а для патента он может быть от месяца до года. Стоит заручиться поддержкой опытного бухгалтера, чтобы на основании рекомендаций Минфина разработать собственные правила, которые будут зафиксированы в учетной политике компании.

Бухгалтерский учет со страховкой на миллион обойдется вам от 3 300 рублей в месяц!

Учет страховых взносов за сотрудников при совмещении налоговых режимов

Уплаченные страховые взносы снижают налог. Если вы на УСН 15%, их можно списать в расходы, уменьшив налогооблагаемую базу. Если на УСН 6%, налог будет уменьшен на 50% при наличии сотрудников или на 100%, если у вас их нет. При использовании патента вычеты работают так же.

Вот как могут распределяться страховые взносы при совмещении патента и УСН:

- Сотрудников нет. Страховые взносы за себя можете целиком учитывать при расчете налога УСН. Распределять их не нужно, что подтверждает Министерство финансов в своем письме от 7 апреля 2016 года N 03-11-11/19849.

- Все сотрудники связаны с деятельностью на «упрощенке». Взносы за себя и работников можете использовать при расчете налога на УСН: включать в расходы или уменьшать налог на 50%. Такую позицию озвучило Министерство финансов в письме от 16.11.2016 № 03-11-12/67076.

- Все сотрудники связаны с деятельностью на ПСН. Всю сумму взносов на себя отнимайте из налога на УСН, а взносы за персонал учитывайте при оплате патента. Подтверждение найдете в письме Минфина от 20.02.2015 № 03-11-11/8167.

- Сотрудники распределены между видами деятельности. Взносы за себя учитывайте, рассчитывая налог на УСН, а выплаты за сотрудников распределяйте пропорционально доходу (письмо Минфина от 05.06.2019 № 03-11-11/40768). Порядок распределения аналогичен тому, который выше рассмотрели для прочих расходов.

Совмещение режимов ИП: коротко о главном

Мы детально разобрали, в каких случаях совмещение налоговых режимов возможно и целесообразно, как вести раздельный учет при совмещении налоговых режимов и учитывать страховые взносы при совмещении патента и УСН. Здесь приводим основные выводы для тех, кому некогда читать статью целиком:

- На данный момент допустимо только совмещение работы на патенте (ПСН) с другими налоговыми режимами (УСН, ОСНО или ЕСХН). Соответственно, сочетание систем налогообложения доступно только ИП, т. к. юрлица не могут применять ПСН.

- Совмещать два варианта «упрощенки» в рамках одного ИП или юрлица не получится, т. к. эта система налогообложения применяется к компании целиком, а объект налогообложения может быть только один: доходы или разница между доходами и расходами.

- Нужно вести отдельный учет доходов и расходов, а общие расходы распределять между видами деятельности, пропорционально выручке от каждого.

- Страховые взносы за себя и сотрудников можно учесть при расчете налога на УСН и вычесть из стоимости патента. Порядок расчета зависит от того, с каким видом деятельности связан каждый работник.

Поможем наладить автоматический обмен информацией между складом и бухгалтерией, чтобы исключить ошибки, ведущие к переплате налогов до 1000%!