Бухгалтерские проводки для учета готовой продукции

Из основного производства выпущена продукция: по какой стоимости ее оценивают

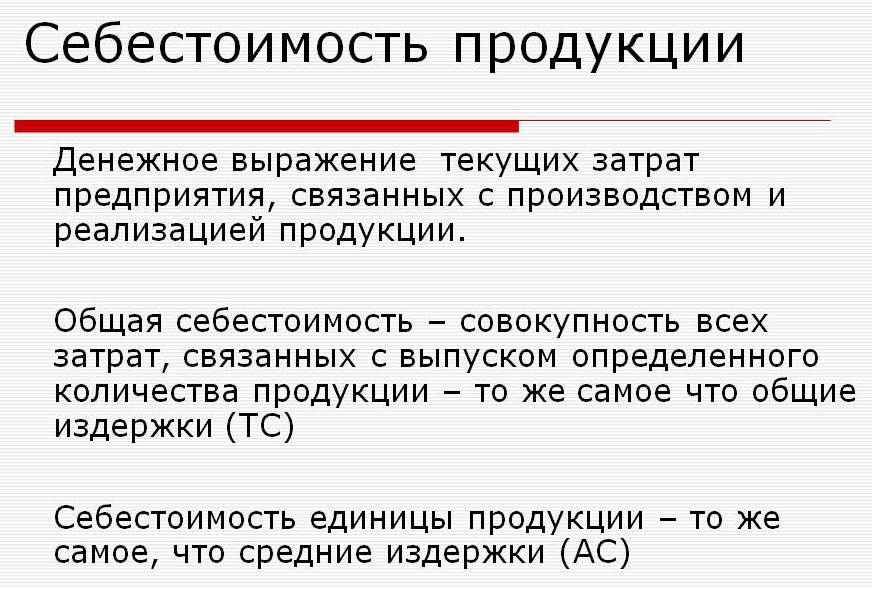

Согласно ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н) готовая продукция — это часть запасов предприятия (п. 2), и отражать ее в учете нужно по фактической себестоимости производства (п. 5). Однако такая себестоимость для продукции, выпускаемой в течение месяца, на момент выпуска оказывается еще не сформированной, поскольку месяц производства не закончился, и в объем затрат на продукцию не включены те расходы, которые могут попасть туда только после закрытия месяца. Причем расходы эти не всегда относятся к числу косвенных. Например, амортизация основных фондов, напрямую задействованных в производстве продукта определенного вида, тоже будет начислена только после окончания месяца.

Между тем изготовление продукции, являющейся основной для предприятия, осуществляется непрерывно, причем по несколько раз за месяц может происходить не только ее выпуск из производства, но и отгрузка покупателям. И выпущенную, и отгружаемую продукцию надо учитывать не только в количественном измерении, но и в стоимостном (п. 203 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). По какой же стоимости она оценивается, если данные в отношении фактической величины этого показателя еще не подведены?

В таком случае применяется промежуточная оценка (учетная цена), возможными вариантами которой является стоимость (п. 204 Методических указаний):

По завершении месяца результат промежуточной оценки должен быть скорректирован до фактических значений (п. 206 Методических указаний). При этом допускается продолжать отражать продукцию в промежуточной оценке, учитывая сформировавшиеся отклонения в отдельно выделяемой для этого статье аналитики и не по конкретным видам продукта, а по их группам (пп. 204-206 Методических указаний).

Учет произведенной продукции по нормативной себестоимости

Какой же проводкой отражать нормативную себестоимость произведенной продукции? Для выполняемой в момент выпуска проводки – из основного производства выпущена готовая продукция – существует два варианта ее корреспонденции (выбор из этих вариантов отражается в учетной политике):

- с прямым соотнесением счета учета затрат основного производства (счет 20) и счета 43, предназначаемого для учета готовой продукции;

- с использованием промежуточного счета 40, функционирующего только в течение месяца и обязательно закрывающегося после его завершения.

В первом случае проводка будет выглядеть как Дт 43 Кт 20, а во втором — Дт 43 Кт 40. То есть при первом варианте списание в течение месяца будет приводить к возникновению промежуточных красных остатков на счете 20. Второй же вариант счет 20 не затрагивает.

При любом из вариантов каждый вид созданного продукта по нормативной себестоимости (или иной учетной цене) и в фактической количественной оценке отразится на счете 43. В случае осуществления отгрузки в месяце производства на основании этих показателей по дебету счета 90 будет показана себестоимость реализованной продукции: Дт 90 Кт 43.

За счет каких действий продукция будет отражена по фактической себестоимости

Корректировка нормативной себестоимости до фактической при закрытии месяца осуществляется путем списания со счета 20:

- На счет 43 (если не применяется промежуточный счет 40) — величины отклонений (положительных или отрицательных) от уже списанных со счета 20 сумм, которые делятся в процентном соотношении на проданную в течение месяца продукцию (за счет их величины сразу корректируют себестоимость, попавшую на счет 90) и на оставшуюся на складе.

- На счет 40 — всей суммы фактических затрат, понесенных при создании выпущенной за месяц продукции, что приводит к формированию на этом счете и нормативной (по кредиту), и фактической (по дебету) себестоимости. Результат сопоставления получившихся цифр дает величину отклонений, также подлежащих распределению на проданную (на счет 90) и оставшуюся на складе (на счет 43) продукцию.

Рост фактической себестоимости в сравнении с нормативной приводит к необходимости увеличения за счет отклонений сумм, показанных на счетах 43 и 90, и это отражается прямыми проводками на величину этих отклонений:

- Дт 43 Кт 20 и Дт 90 Кт 43 — при неиспользовании в учетных операциях счета 40;

- Дт 43 Кт 40 и Дт 90 Кт 40 — если счет 40 используется.

Когда сформированная по факту себестоимость оказывается ниже нормативной, то к отклонениям применяются точно такие же проводки, но имеющие отрицательный знак (сторнирующие).

Таким образом, проводку – отражена фактическая себестоимость готовой продукции – вне зависимости от того, какой из вариантов корреспонденции счетов бухучета при этом используется, создают две операции:

- по начислению нормативной себестоимости;

- по учету отклонений.

Первая из них делается в момент выпуска, а вторая — после закрытия месяца.

Итоги

Для отражения поступления готовой продукции на склад и продажи ее в месяце производства (т. е. до момента формирования данных о фактической себестоимости) применяются цены, отражающие промежуточную оценку созданного продукта. После закрытия месяца промежуточная оценка корректируется до фактической, причем такой корректировке подвергается себестоимость как отгруженной в месяце производства продукции, так и продукции, оставшейся на складе.

Осуществлять формирование промежуточной и фактической стоимости в учете можно двумя путями: без использования счета 40 и с его применением. В первом случае промежуточную стоимость и отклонения от нее (как положительные, так и отрицательные) отражает проводка Дт 43 Кт 20; при этом по отклонениям, возникшим по отгруженной продукции, осуществляется досписание на счет 90 (Дт 90 Кт 43). Во втором случае промежуточная стоимость фиксируется проводкой Дт 43 Кт 40, а фактическая — проводкой Дт 40 Кт 20, т. е. сумма отклонений появляется на счете 40 и с него относится на отгруженную (Дт 90 Кт 40) и оставшуюся на складе (Дт 43 Кт 40) продукцию.

Учет себестоимости готовой продукции

Материалы подготовлены группой консультантов-методологов ЗАО “BKR-Интерком-Аудит”

В Письме Министерства финансов Российской Федерации от 16 ноября 2004 года №07-05-14/298 «О бухгалтерском учете отпуска материально-производственных запасов и способах их оценки» сказано:

«Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 №44н, устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). В связи с этим при учете готовой продукции следует руководствоваться ПБУ 5/01.

Выбор того или иного варианта оценки готовой продукции в текущем учете, а также варианта бухгалтерского учета выпуска готовой продукции определяет организация в учетной политике.

Департамент не видит противоречие между пунктом 16 ПБУ 5/01 и пунктом 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н».

Таким образом, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, и ее бухгалтерский учет ведется в соответствии с ПБУ 5/01, а также в соответствии с Методическими указаниями по бухгалтерскому учету МПЗ.

Организации, осуществляющие промышленную, сельскохозяйственную и иную производственную деятельность, ведут учет готовой продукции на счете 43 «Готовая продукция».

Пункт 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, устанавливает следующие способы оценки готовой продукции:

– по фактической производственной себестоимости;

– по нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции;

– по нормативной (плановой) производственной себестоимости, которая определяется по сумме прямых затрат.

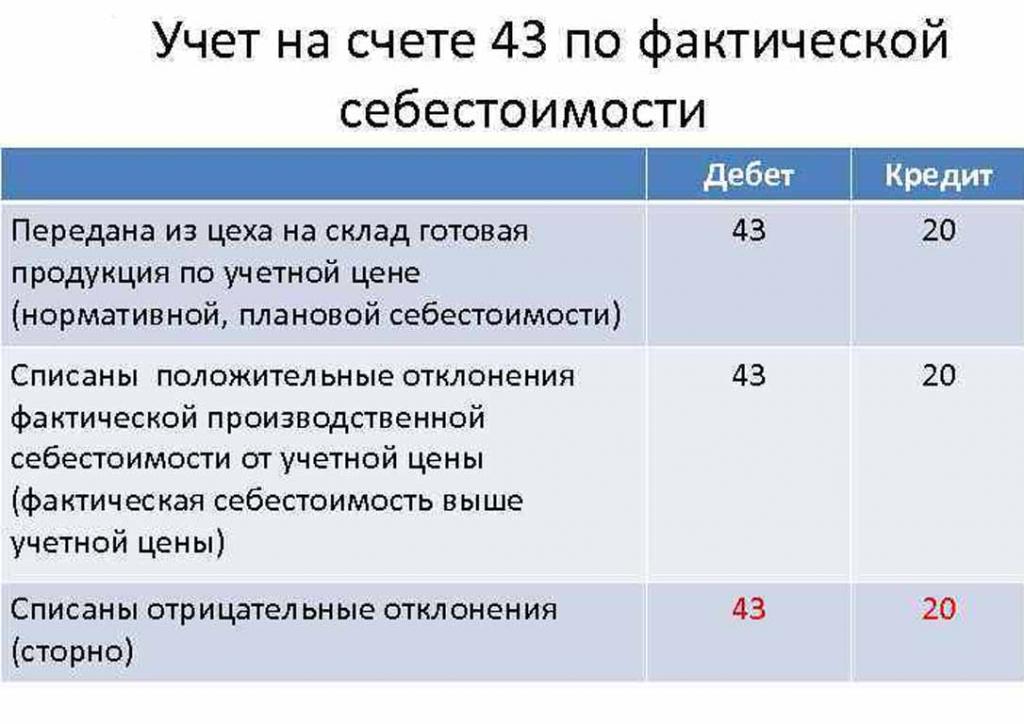

Если готовая продукция учитывается по фактической производственной себестоимости, то поступление продукции на склад отражается следующей проводкой:

Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому, при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад готовой продукции, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

При этом способе учета, себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. При реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов (более подробно в разделе 1.3 данной книги):

– по себестоимости единицы;

– по средней себестоимости;

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция приходуется на склад и списывается со склада при ее реализации или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

1) Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при принятии к учету продукции на склад в течение месяца делается проводка:

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

В течение месяца на склад принята к учету готовая продукция, плановая себестоимость которой составила 75 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 50 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 90 000 рублей.

А) Остаток незавершенного производства на конец месяца составляет 18 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 18 000 = 72 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 75 000 – 72 000 = 3 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000 : 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000 : 75 000 ) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 – 2 000 = 48 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 72 000 – 48 000 = 24 000 рублей.

Б) Остаток незавершенного производства на конец месяца составляет 12 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 12 000 = 78 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 78 000 – 75 000 = 3 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000 : 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000 : 75 000 ) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 + 2 000 = 52 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 78 000 – 52 000 = 26 000 рублей.

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в Инструкции по применению плана счетов, утвержденной Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению».

Остатки готовой продукции учитываются на счете 43 «Готовая продукция» по фактической себестоимости, причем в аналитическом учете отдельно выделяется нормативная себестоимость продукции и суммы отклонений. При списании готовой продукции со счета 43 «Готовая продукция» определяется процент отклонений, относящийся к отгруженной продукции, который рассчитывается следующим образом: сумма отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, переданной на склад в течение отчетного периода, делится на сумму нормативной себестоимости остатка готовой продукции на начало отчетного периода и нормативной себестоимости продукции, переданной на склад в течение отчетного периода.

Чтобы рассчитать сумму отклонений, приходящуюся на отгруженную продукцию, нужно нормативную себестоимость отгруженной продукции умножить на полученный процент отклонений.

Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах, сумма отклонений составляет 5 000 рублей (перерасход). В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

Фактическая себестоимость готовой продукции: 280 000 – 70 000 = 210 000 рублей.

Сумма отклонений по продукции, переданной на склад: 210 000 – 200 000 = 10 000 рублей.

Процент отклонений на отгруженную продукцию: (5 000 + 10 000) : (60 000 + 200 000) х 100% = 5,77%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 230 000 х 5,77% = 13 271 рубль.

Фактическая себестоимость отгруженной продукции: 230 000 + 13 271 = 243 271 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(60 000 + 5 000) + (200 000 + 10 000) – (230 000 + 13 271) = 31 729 рублей, в том числе:

плановая себестоимость: 60 000 + 200 000 – 230 000 = 30 000 рублей.

сумма отклонений: 5 000 + 10 000 – 13 271 = 1 729 рублей.

Учебник

Бухгалтерский учет

Версия сайта:

2.9. Учет готовой продукции и товаров

2.9.1. Учет готовой продукции

Готовая продукция – конечный продукт производственного процесса. Это изготовленные изделия и продукты, полностью укомплектованные, сданные на склад.

После суммирования затрат на производство за месяц и оценки остатков незавершенного производства бухгалтерия переходит к калькулированию себестоимости выпущенной продукции.

Калькулирование фактической себестоимости выпущенной продукции (работ, услуг) производится так:

Себестоимость выпущенной продукции = Остаток незавершенного производства на начало месяца + Затраты на производство за месяц – Расходы на подготовку и освоение производства – Потери от брака- Остаток незавершенного производства на конец месяца

Такой расчет производится по каждому виду продукции (работ, услуг). Если выпуск продукции за месяц не производился, то затраты за месяц плюс остатки незавершенного производства на начало месяца составят объем незавершенного производства.

Готовую продукцию можно учитывать одним из двух способов:

по фактической производственной себестоимости;

по учетным ценам (нормативной (плановой) себестоимости) с использованием счета 40 “Выпуск продукции (работ, услуг)” либо без его использования.

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации.

Учет продукции по фактической себестоимости

Если продукция изготовлена в основном производстве, то в день передачи ее на склад сумму затрат на ее изготовление списывают проводкой:

Дебет 43 Кредит 20 (23, 29) – оприходована на складе готовая продукция, выпущенная основным (вспомогательным, обслуживающим) производством.

Если готовая продукция предназначена для использования в процессе производства, ее стоимость нужно учитывать на счете 10 “Материалы”.

Учет продукции по учетным ценам (плановой себестоимости)

Плановая себестоимость продукции (работ, услуг) фирма устанавливает самостоятельно на основании норм расхода материалов, топлива и т.д., необходимых для выпуска продукции (выполнения работ, оказания услуг).

Есть два способа учета такой продукции:

без использования счета 40 “Выпуск продукции (работ, услуг)”;

с использованием счета 40 “Выпуск продукции (работ, услуг)”.

Если используется первый способ, то при передаче на склад готовой продукции, отражаемой по учетным ценам (плановой себестоимости), то делают запись:

Дебет 43 Кредит 20 (23, 29) – оприходована готовая продукция по учетным ценам (плановой себестоимости).

Списание готовой продукции отражается по кредиту счета 43.

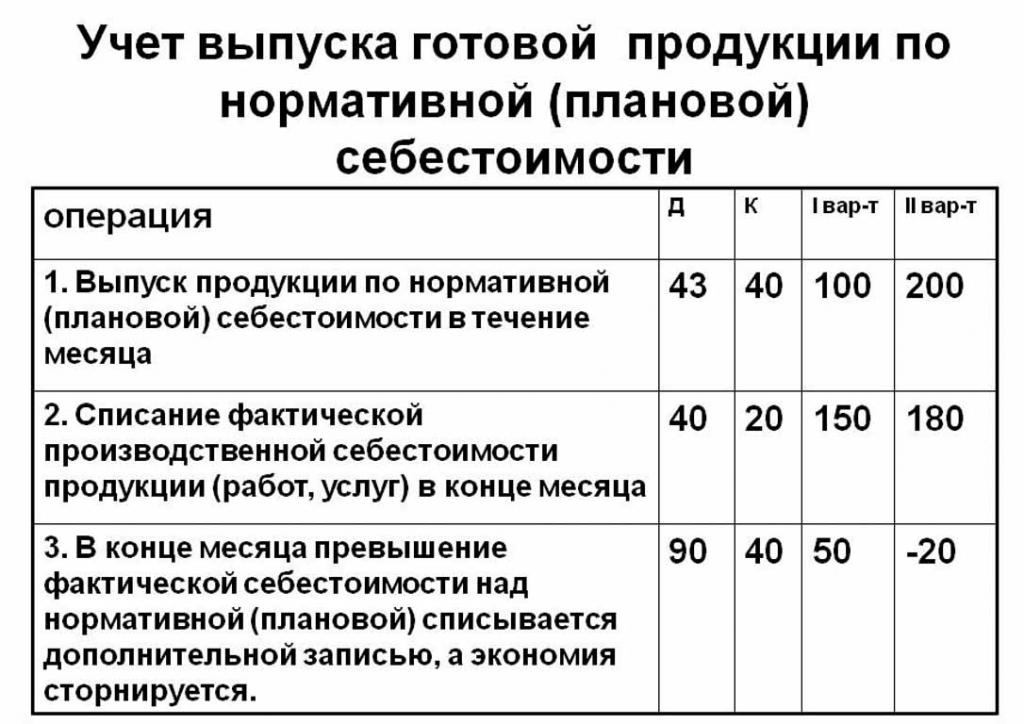

Если используется второй способ, то готовая продукция (выполненные работы, оказанные услуги) отражается на счете 40 “Выпуск продукции (работ, услуг)” по нормативной или плановой себестоимости.

После того как продукция изготовлена и передана на склад, делают запись:

Дебет 43 Кредит 40 – оприходована готовая продукция по нормативной (плановой) себестоимости.

Себестоимость продукции, изготовленной основным производством, отражается проводкой:

Дебет 40 Кредит 20 – отражена фактическая себестоимость продукции, выпущенной основным производством.

Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью. В результате на счете 40 возникает дебетовое или кредитовое сальдо.

Дебетовое сальдо по счету 40 – это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое – превышение нормативной или плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 ежемесячно списывают проводкой:

Дебет 90-2 Кредит 40 – списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 ежемесячно списывают сторнировочной записью:

Дебет 90-2 Кредит 40 – сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

2.9.2. Учет товаров

Товары могут учитываться несколькими способами:

по фактической себестоимости (непосредственно на счете 41);

по продажным ценам (с использованием счета 42 “Торговая наценка”).

Организации, продающие товары в розницу, могут их учитывать как по фактической себестоимости, так и по продажным ценам, организации оптовой торговли – только по фактической себестоимости.

Способ учета товаров должен быть закреплен в учетной политике организации.

В бухгалтерском балансе стоимость товаров отражают только по фактической себестоимости.

Фактическая себестоимость товаров формируется в том же порядке, что и материалов.

Все затраты на покупку товаров учитываются по дебету счета 41 “Товары”.

При поступлении товаров делают проводки:

Дебет 41 Кредит 60 (76 . ) – учтены затраты, непосредственно связанные с приобретением товаров (без НДС);

Дебет 19 Кредит 60 (76 . ) – учтен НДС по затратам, непосредственно связанным с приобретением товаров (на основании счетов-фактур).

Дебет 68 субсчет “Расчеты по НДС” Кредит 19 – произведен налоговый вычет НДС.

Дебет 60 (76 . ) Кредит 51 (50 . ) – оплачены расходы по приобретению товаров;

Особый порядок предусмотрен для учета расходов по доставке товаров до склада организации (транспортных расходов).

Транспортные расходы могут учитываться двумя способами:

непосредственно на счете 41 “Товары” (то есть включаться в фактическую себестоимость приобретаемых товаров);

на счете 44 “Расходы на продажу”.

По продажным ценам товары могут учитывать только организации розничной торговли.

Если организация ведет учет товаров в продажных ценах, стоимость остатка товаров отражается в балансе по фактической себестоимости без учета начисленной торговой наценки, приходящейся на остаток товаров.

Таким образом, такие организации уменьшают стоимость товаров (дебет счета 41 “Товары”) на сумму торговой наценки (кредит счета 42 “Торговая наценка”).

Как правило, вести учет товаров по фактической себестоимости в рознице невозможно ввиду большого товарного ассортимента. Поэтому чаще всего предприятия розничной торговли ведут учет товаров в отпускных (розничных) ценах с использованием счета 42 “Торговая наценка”.

Такие фирмы определяют валовой доход от реализации (реализованное торговое наложение), рассчитывая средний процент торговой наценки.

Сумму торговой наценки указывают в реестре розничных цен. Этот реестр должен содержать следующие реквизиты:

подпись руководителя и печать фирмы.

В реестре должна быть следующая информация:

цена поставщика на данный товар;

торговая наценка (в процентах к цене поставщика и в денежном выражении);

Изменение розничных цен оформляют приказом руководителя и инвентаризационной описью-актом. Инвентаризационная опись-акт должна содержать следующую информацию:

дату изменения цены;

наименование переоцениваемого товара;

количество переоцениваемого товара;

старую цену на товар;

новую цену на товар;

сумму дооценки (уценки) – разность между стоимостью товара в старых и новых ценах.

Инвентаризационная опись-акт заверяется подписью руководителя и печатью фирмы.

Данные инвентаризационной описи-акта фиксируют в реестрах розничных цен, содержащих информацию о товаре, который был переоценен.

В этом случае в реестрах напротив наименования переоцененного товара вводят дополнительные графы:

новая цена с датой ее введения;

новый размер торговой наценки.

Отражение торговой наценки в учете

Начисление торговой наценки отражают записью:

Дебет 41 Кредит 42 – начислена торговая наценка на оприходованный товар.

В торговую наценку включают доход торговой организации и НДС (если фирма платит этот налог).

Сумму торговой наценки по выбывшим товарам списывают. Также списывается наценка по товарам, цена на которые была снижена.

Сумма торговой наценки по проданным товарам сторнируется в корреспонденции со счетом 90 “Продажи” субсчет “Себестоимость продаж”. Эту операцию отражают записью:

Дебет 90-2 Кредит 42 – сторнирована реализованная торговая наценка.

Стоимость проданных товаров нужно списать.

Продажу товаров в организациях как оптовой, так и розничной торговли учитывают на счете 90 “Продажи”. При переходе права собственности на проданные товары к покупателю в учете делают записи:

Дебет 62 Кредит 90-1 – отражена выручка от продажи товаров;

Дебет 90-2 Кредит 41 – списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68 субсчет “Расчеты по НДС” – начислен НДС;

Дебет 90-2 Кредит 44 – списаны расходы на продажу;

Дебет 90-9 Кредит 99 – отражена прибыль от продажи товаров

Дебет 99 Кредит 90-9 – отражен убыток от продажи товаров.

Себестоимость списанных товаров списывают в том же порядке, что и себестоимость материалов, одним из четырех методов:

ЛИФО (с 01.01.08 не применяется);

по средней себестоимости;

по себестоимости каждой единицы.

Конкретный метод списания товаров должен быть установлен в учетной политике вашей организации.

Учет товаров отгруженных

Стоимость товаров, отгруженных определяют:

по договорам, которые предусматривают, что право собственности на товары переходит к покупателю после выполнения какого-либо условия (например, после оплаты товаров), и это условие не выполнено;

по посредническим договорам (договору комиссии, поручения или агентскому договору), если посредник их не продал;

по товарообменным договорам, если встречная поставка покупателем не произведена.

Стоимость таких товаров учитывают по дебету счета 45 “Товары отгруженные” по фактической себестоимости.

В договоре купли-продажи можно предусмотреть, что право собственности на товары переходит к покупателю не в момент их отгрузки, а позже (например, после того, как товары будут оплачены или доставлены в определенный пункт).

Товары, которые передали покупателю по такому договору, учитывают на счете 45 до того момента, когда право собственности на них перейдет к покупателю.

Для продажи товаров можно воспользоваться услугами посреднической организации. В этом случае стоимость товаров будет числиться на счете 45 до того момента, пока организация не получит от посредника отчет (извещение) об их отгрузке конечному покупателю.

Себестоимость товаров, переданных посреднику для продажи, списывается такой проводкой:

Дебет 45 Кредит 41 – товары переданы на реализацию посреднической организации.

После того как организация получит от посредника отчет (извещение) об отгрузке товаров конечному покупателю, делают проводки:

Дебет 62 Кредит 90-1 – отражена выручка от продажи товаров (после получения от посредника уведомления об их отгрузке конечному покупателю);

Дебет 90-2 Кредит 45 – списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68 субсчет “Расчеты по НДС” – начислен НДС с выручки от продажи товаров;

Сумму вознаграждения, которую нужно заплатить посреднической организации, отражают записями:

Дебет 44 Кредит 60 – начислено вознаграждение посреднической организации;

Дебет 19 Кредит 60 – учтен НДС по посредническому вознаграждению;

Дебет 60 Кредит 51 – оплачено вознаграждение посреднику;

Дебет 68 субсчет “Расчеты по НДС” Кредит 19 – принят к вычету НДС по посредническому вознаграждению;

Дебет 90-2 Кредит 44 – списана сумма посреднического вознаграждения.

Как правило, право собственности на товар, который передается по бартерному договору, переходит к покупателю только после того, как поставщик получит от него имущество, которое он должен передать взамен (если иное не предусмотрено договором).

До этого момента стоимость товара, который поставщик передал покупателю по бартерному договору, нужно учитывать на счете 45.

Операции, связанные с реализацией имущества по товарообменному договору, отражают записями:

Дебет 45 Кредит 41 (43) – отгружены товары (готовая продукция) по товарообменному договору;

Дебет 41 (08, 10 . ) Кредит 60 – оприходованы материальные ценности, поступившие по товарообменному договору;

Дебет 19 Кредит 60 – учтен НДС по оприходованным ценностям;

Дебет 62 Кредит 90-1 – отражена выручка от продажи товаров (готовой продукции) по товарообменному договору;

Дебет 90-2 Кредит 45 – списана себестоимость проданных товаров (готовой продукции);

Дебет 90-3 Кредит 68 субсчет “Расчеты по НДС” – начислен НДС с выручки от продажи;

Дебет 90-2 Кредит 44 – списаны расходы на продажу.

1. Что называется готовой продукцией?

2. Как рассчитывается себестоимость готовой продукции?

3. Какие способы учета готовой продукции Вы знаете?

4. Как в бухгалтерском учете отражается торговая наценка?

5. Какие способы списания товаров в продажу Вы знаете?

6. Какими проводками отражается продажа товаров?

7. Расскажите об особенностях учета товаров отгруженных.

Плановая себестоимость – это. Определение, характеристика, расчет и особенности учета

Предпринимательская деятельность по производству продукции и ее реализации неизбежно связана с определенной долей затрат на изготовление товаров и их продвижение. Плановая себестоимость – это тот показатель оценочной стоимости товара, на который стремятся выйти предприятия, сохраняя стабильный производственный процесс. Производители неизбежно сталкиваются с проблемами колебания величины затрат. Предприниматели прибегают к усовершенствованию технической базы, налаженности технологических линий, подбору дешевого сырья или снижению качества товара на выходе. На сегодняшний день нормативная или плановая себестоимость – это цель любого производства. На этот показатель влияет много факторов, о которых рассказывает наша статья.

Отросли нормирования затрат

Плановая себестоимость готовой продукции рассчитывается на предприятиях, которые занимаются производством и дальнейшей реализацией товаров. К таким отраслям относятся:

- Предприятия тяжелой промышленности: металлургические, угольные, машиностроение и прочие.

- Сельскохозяйственные предприятия, занимающиеся выращиванием скота, зерновых и т. д.

- Легкая промышленность, которая включает все подотрасли, занимающиеся товарами массового использования.

- Пищевая промышленность: консервные заводы, мясокомбинаты, хлебопекарни и другие предприятия.

В каждом из представленных направлений деятельности существуют свои особенности расчета плановой производственной себестоимости.

В стоимость продукции включаются затраты разных видов. Для правильного подхода к исчислению показателя на единицу продукции необходимо учитывать все нюансы производственных издержек.

Виды начальных затрат

Все расходы, связанные с изготовление сырья, учитываются при определении величины плановой себестоимости. Это показатель, который изначально формирует будущую цену товара для конечного потребителя. Исходя из полученной цифры, получается налог на добавленную стоимость товара и другие отчисления.

Существует разделение затрат, исходя из следующих видов расходов:

- Основные. Связаны непосредственно с приобретением сырьевой базы для производства продукта. Также это затраты на обеспечение процесса производства и оплату труда рабочим.

- Накладные. Они образуются в прямой зависимости от структуры подразделений управления субъектом хозяйствования.

По тому, как затраты учитываются в себестоимости продукции, их разделяют на:

- Прямые – формируются, исходя из данных первичной бухгалтерии.

- Косвенные – связаны с обеспечением процесса производства.

Составляющие затрат могут содержать один элемент расходов, например, материалы, или несколько расходных частей, например цеховые. Такие издержки принято называть комплексными.

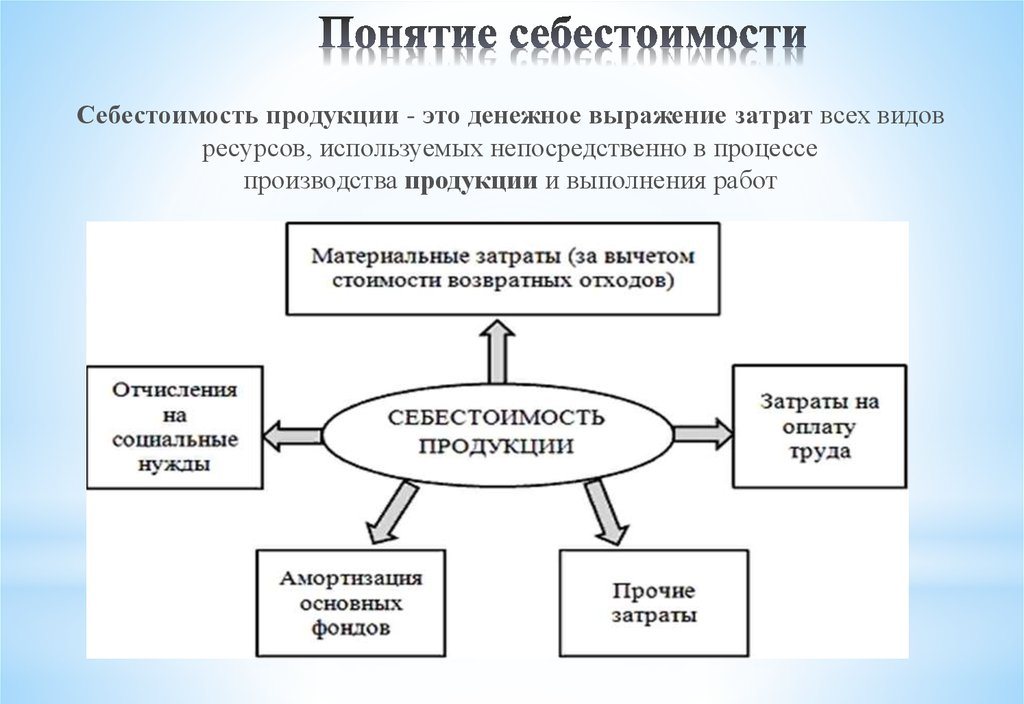

Экономические элементы затрат: материальные, на оплату труда, социальные отчисления, амортизация фондов, затраты прочие.

Плановая себестоимость

Сумма всех затрат предприятия определяется по нормативным показателям или прямым путем перенесения их на продукцию.

Согласно определению, плановая себестоимость – это показатель ценности объема продукции в ходе его производства. Расчет ведется как на общий выпуск, так и на единицу товара.

Показатели плановой себестоимости характерны для производственной отрасли, но они также имеют место и в учете торговых предприятий. Затраченная часть денежных средств, обеспечивающая производственные процессы, также включается в цену готового продукта.

Плановая калькуляция себестоимости продукции необходима для определения целесообразности производства товаров. Исходя из данного показателя, руководство предприятия принимает решение об изменении курса деятельности и работы с контрагентами.

Фактическая себестоимость

Показатель, характеризующий реально потраченные средства на изготовление единицы товара, называется его фактической себестоимостью. В бухгалтерском учете фиксируются затраты материальные, производственные, финансовые и прочие.

Плановая и фактическая себестоимость представляет собой разные величины. Планирование происходит в начале годового или квартального периода, но в процессе производства могут изменяться суммы затрат и стоимость материалов.

Фактический показатель – это сумма затрат на приобретение материально-производственных запасов (МПЗ). Во внимание не берутся возвращаемые налоги, например, на добавленную стоимость (НДС).

Методы определения величин себестоимости на производстве

Денежное выражение плановой себестоимости – это процесс калькулирования затрат.

Внутреннее планирование на каждом предприятие имеет свои отличия. Выделяют три основных метода калькулирования затрат:

- Расчет, согласно установленным нормам. Исходя из опыта прошлых периодов, определяется внутреннее нормирование или используются общепризнанные показатели по отрасли.

- Плановый. Основывается на планировании затрат, которое отталкивается от предыдущих общих издержек на производство или реализацию.

- Отчетный. Является наиболее точным, так как основывается он на фактически потраченных средствах за уже прошедший период.

Калькуляция затрат

Расчет плановой себестоимости начинается с составления сметы затрат и калькуляции. Показатель характеризует плановую усредненную величину. Основой для выявления суммы являются прогрессивные нормы затрат на производство, расходные материалы, топливо, энергию и прочие.

Плановая калькуляция себестоимости начинается со сбора информации о предыдущих расходах, о нормах расходования материалов и сырья. Конечный итог зависит от множества факторов:

- Отходов производства.

- Технических характеристик оборудования.

- Закупочной стоимости сырья и дополнительных составляющих.

- Времени на производство и затрат на оплату труда.

Благодаря расчету руководство предприятия получает полную картину затратности каждого отдельного вида продукции.

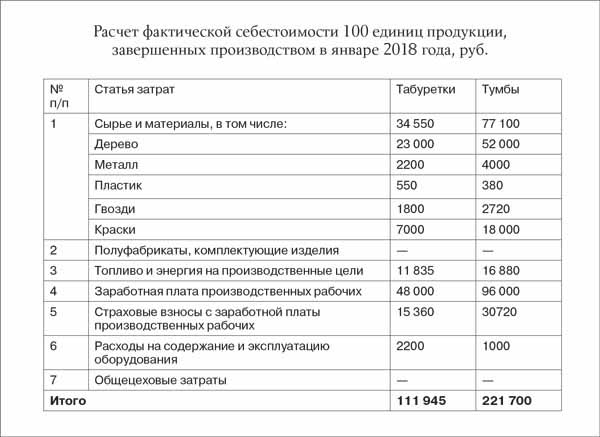

Пример калькуляции на общий объем производства и каждый из видов продукции представлен ниже.

Согласно представленному примеру, себестоимость 1 табуретки составит 1119, 45 рублей, а тумбы – 2217 рублей.

На предприятиях массового производства расчет себестоимости происходит поэтапно. В каждом из цехов продукция получает дополнительную наценку и выходит уже с определенной стоимостью. Так формируется поэтапное нарастание ценности товара в процессе производства.

Такой способ определения стоимости помогает сделать достоверный анализ затратности. Например, при производстве тканей прядильный цех определяет расходы на изготовление сукна, а красильный списывает на готовое полотно свои издержки. По итогу формирования себестоимости полотна экономисты предприятия могут выявить, на каком из моментов изготовления затраты можно оптимизировать.

Метод попередельного калькулирования актуален для производства больших объемов на крупных предприятиях.

Определять плановую себестоимость продукции по сметной калькуляции лучше на новый вид продукции. Основой для расчетов служат проекты и нормы смет отдельных издержек. Плановая калькуляция расходов на единицу продукции – это система краткосрочного планирования. Она необходима для того, чтобы предприятие могло определять этапы дальнейшего развития.

Отчетные затраты помогают определить сумму фактической себестоимости продукции. Она может состоять из следующих затрат:

- Сырье.

- Отходы производства.

- Энергия и топливо для технического обеспечения.

- Заработная плата рабочих.

- Дополнительная оплата труда.

- Отчисления социальные.

- Амортизация оборудования.

- Общехозяйственные расходы.

- Производственные и непроизводственные издержки.

- Прочие расходы.

На заводах с большой площадью в себестоимость могут включаться расходы на транспорт. В зависимости от специфики отрасли могут быть и другие расходы: полуфабрикаты закупочные, дополнительные агрегаты и прочее.

Калькуляция фактической себестоимости = Остаток продукции на начало цикла (незавершенное производство)+ Затраты произошедшие в течении месяца – Расходы на наладку производственного процесса – Остаток на конец цикла – Брак.

Учет плановой себестоимости готовой продукции

Результат производственной деятельности предприятия – это готовая продукция. Он включает в себя все этапы производства, упаковки и передачи товара на склад хранения.

Готовая продукция учитывается одним из двух методов: по себестоимости фактической и плановой (по ценам учета).

Организация выбирает для себя наиболее удобный из вариантов расчета и в дальнейшем руководствуется им при определении издержек на производство товаров.

В день передачи готовой продукции на склад она списывается со счета 43 “Готовая продукция” на 20 “Производственные запасы”.

Отклонения фактической себестоимости положительные или отрицательные также разносят по указанным счетам.

Учет продукции по плановой себестоимости производится с использованием счета 40 “Выпуск продукции или услуг” или без него. Таким образом происходит оприходование продукции по заявленным ценам.

Нормативно плановая себестоимость без использования счета 40 происходит так: Дт 43 (“Готовая продукция”) Кр 20. Списание готовой продукции происходит со счета 20 (“Основное производство”), иногда 23 (“Вспомогательное производство”) или 29 (“Обслуживающие производства и хозяйства”).

В конце расчетного месяца происходит списание отклонения от плановой себестоимости над фактической.

Проводка: Дт 90 (“Продажи”) Кр 40.

Если фактическая себестоимость превышает плановую, то наблюдается убыток. Ситуация, в которой нормативные расчеты превышают фактические, ведет к экономии.

Сторнировочная запись Дт 90 Кт 40 списывает кредитовое сальдо (экономию).

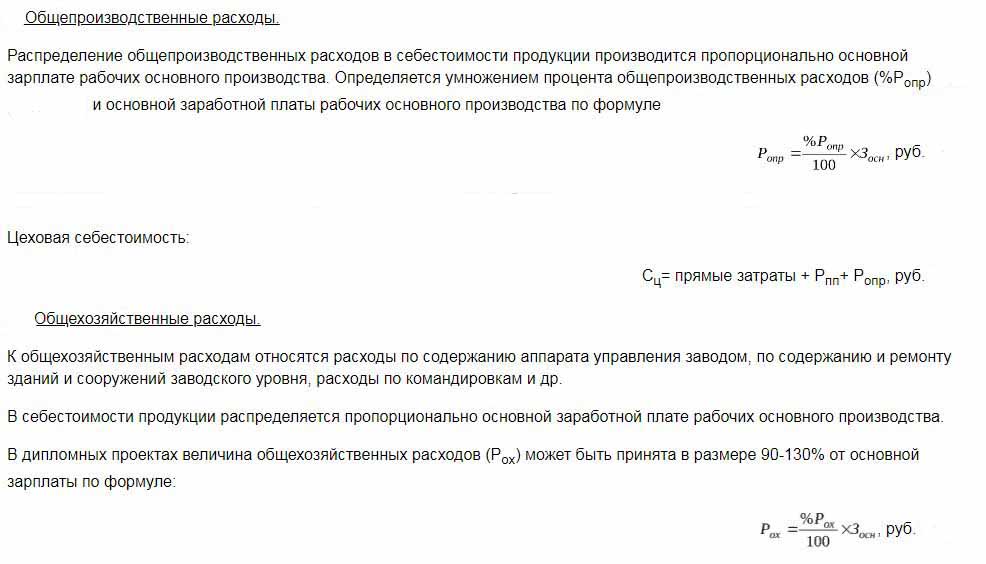

Расчет нормативной себестоимости единицы продукции

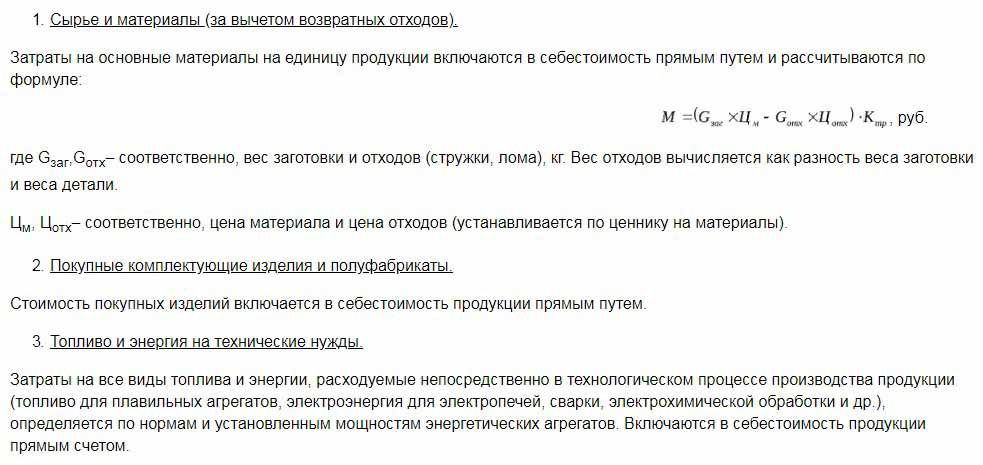

Определить плановую себестоимость продукции можно, исходя из заготовок изделия на начало производственного процесса в денежном выражении, согласно их оценочной стоимости. Общий объем производства включает в себя затраты:

- Прямые: сырье и материалы, полуфабрикаты, топливо и энергия, заработная плата производственных рабочих, дополнительная оплата труда, социальные и страховые взносы.

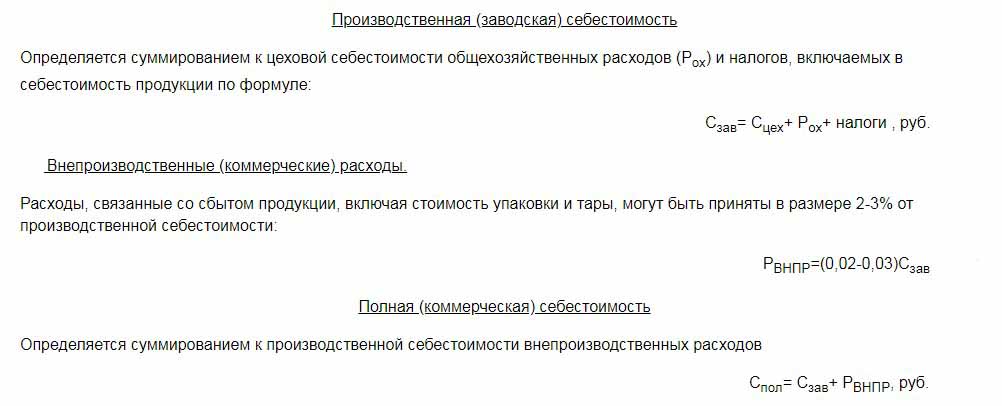

- Цеховая себестоимость включает: прямые затраты, расходы на производство и подготовку.

- Производственная себестоимость дополняется общехозяйственными расходами и налогами, которые включаются в цену товара.

- Коммерческая (или полная) себестоимость включает непроизводственные расходы.

Сырье и материалы плановой себестоимости единицы продукции рассчитывается, исходя из данных о закупке. Покупные материалы включаются в стоимость по прямому принципу. Потребляемые топливо и энергия также прибавляются к себестоимости изделий и рассчитываются, исходя из показателей потребляемости этих ресурсов.

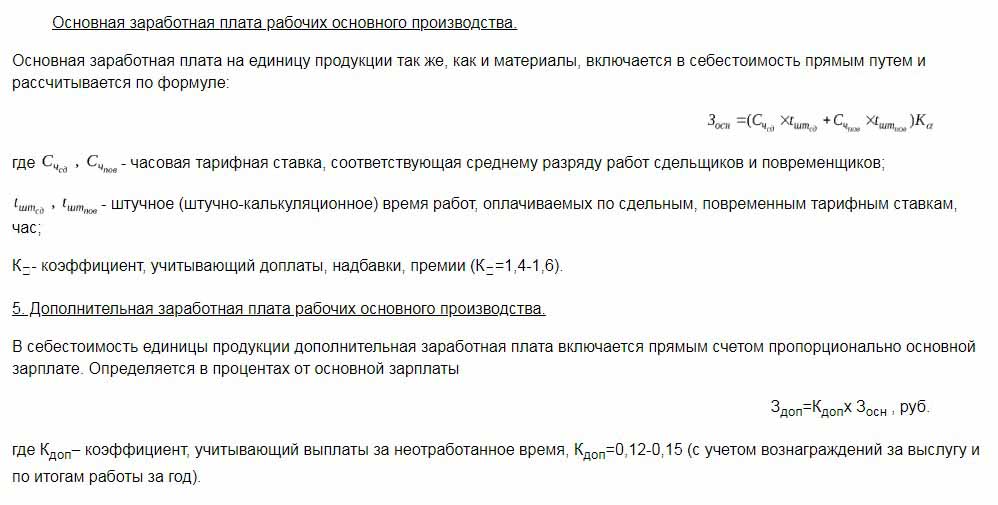

Основная заработная плата рабочих производственного отдела включается в себестоимость единицы товара. На производстве часто применяется сдельная оплата труда, которая зависит от объема выполняемых работ (сколько человек произвел продукции, столько и получил денег). Плановая и фактическая себестоимость включают статью затрат на зарплату с той разницей, что фактическая чаще учитывает время работы и сдельную выработку.

Повременная оплата труда устанавливается в отдельных подразделениях производства и также ложится на формируемую стоимость продукции на выходе.

Дополнительные надбавки к заработной плате рабочих рассчитываются в процентном соотношении к основным ставкам.

Расходы на освоение производства и наладку оборудования исчисляются, исходя из установленных нормативов.

Содержание аппарата управления – это также одна из статей расхода. Общехозяйственная расходная часть подлежит включению в плановую себестоимость готовой продукции. Общепроизводственные расходы исчисляются путем корректировки основной заработной платы на процент вида издержек. Итак, определить плановую себестоимость продукции можно из суммы цеховых затрат, расходов общехозяйственных и отчислений со стоимости готовой продукции в государственные службы (налоги и сборы).

Отчисления, закладываемые в себестоимость товаров:

- Налог на землю и транспорт.

- Налог на имущество.

- Налог на загрязнение окружающей среды.

Законодательством Российской Федерации установлены процентные ставки каждого из видов налогов.

Плановая себестоимость – это сумма производственных затрат и коммерческого обеспечения продвижения товаров предприятия.

Внепроизводственные расходы связаны с транспортировкой, упаковкой и доставкой готовой продукции оптовому покупателю или конечному потребителю. Эта статья расходов включает все меры организации по продвижению своих товаров.

На основании расчетов экономическим отделом составляется плановая калькуляция себестоимости. Таким образом можно определить все издержки на разных стадиях их возникновения и оптимизировать затраты, если это понадобится.

Этот документ является основой для анализа производственной деятельности предприятия и позволяет рассмотреть сильные и слабые стороны производственной линии.

Плановая калькуляция себестоимости составляется в виде таблицы с перечислением в ней каждого вида затрат. На единицу продукции издержки исчисляются простым путем деления суммы расходов на количество произведенных единиц.

Причины отклонения расчетной себестоимости

В ходе производства и реализации продукции на предприятии могут возникать непредвиденные ситуации. Эти обстоятельства вынуждают применять дополнительные меры по устранению негативных последствий, что влечет трату денежных средств. Покрытие этих расходов происходит за счет увеличения оценочной стоимости товара на выходе, то есть за счет конечного потребителя.

Основными причинами отклонения плановой себестоимости от фактической являются:

- Повышенный расход сырья в результате брака или технически устаревшего оборудования.

- Сверхнормативное потребление расходных ресурсов топлива и энергии.

- Затянутый во времени процесс производства партии товаров.

- Расходы, связанные с оплатой труда.

- Прочие факторы.

Как указывалось выше, плановая и фактическая себестоимость продукции на практике имеют разные значение. Обычно по факту производства суммы выше нормативных. Это ведет к убыткам, но предприятие может принимать меры по корректировке будущих размеров прибыли. В этом случае руководством компании принимаются решения по улучшению маркетинговых программ и поиска новых рынков сбыта. Зачастую предприятия прибегают к снижению цен для быстрой реализации и уменьшения остатков на складах. Освобожденные средства идут на оптимизацию производства.

Меры уменьшения внеплановых издержек

С целью снижения расходов организации проводят ряд мероприятий:

- Модернизацию морально устаревшего оборудования.

- Замену полную или частичную линий производственного аппарата.

- Повышение квалификации сотрудников за счет предприятия.

- Разработку системы мотивации труда рабочих.

- Поиски новых поставщиков.

- Приобретение сырья высокого качества, при работе с которым отходов значительно меньше.

На практике основным путем снижения себестоимости является замена сырья. К сожалению, часто организации приобретают более дешевые материалы. В результате страдает качество продукции.

Политикой компании обозначается курс деятельности и дальнейшего развития. Руководство принимает для себя решение об улучшении качественного или увеличении количественного показателей. Ориентация предприятия на экспорт или импорт и спрос на продукцию играют важную роль в направлении деятельности компании.

Негативные ситуации стимулируют предприятие к принятию серьезных мер по дальнейшему развитию. Быстрое ориентирование на рынке помогает предприятию вовремя стабилизировать свою деятельность и улучшить показатели рентабельности.

Проводки по выпуску готовой продукции

Изготовление и реализация каких-либо изделий является главным видом деятельности многих промышленных предприятий. Для корректного формирования проводок и отражения в учете операций по выпуску нужно знать, что такое готовая продукция и как формируется ее себестоимость.

Способы учета готовой продукции: нормативная (плановая) и фактическая себестоимость

Готовая продукция – это продукты, изделия, полуфабрикаты, полностью прошедшие обработку в производственном цикле и отвечающие установленным стандартам, принятые на склад или непосредственно после выпуска реализованные покупателю. Готовую продукцию учитывают в натуральном и стоимостном выражении.

Различают валовую продукцию, то есть весь объем выпуска за месяц, и реализованную продукцию – разность между валовой продукцией, незавершенной продукцией и остатками на складе.

Ее учет возможен тремя способами (ПБУ 5/01 от 09.06.2001г.):

- По производственной себестоимости – включаются лишь прямые затраты (метод директ-костинг).

- По фактической себестоимости – включает совокупность всех затрат за учетный период (месяц). Выпуск отражают в дебете сч. 43.

- По нормативной (учетной) себестоимости – при этом определяют отклонения плановой от фактической стоимости за учетный период, возможно по каждому наименованию номенклатуры. Необходимость ведения учета по нормативной стоимости обусловлена тем, что в момент выпуска фактическая себестоимость чаще всего неизвестна (не начислена зарплата и взносы, амортизация и пр). Для расчета и отражения отклонений в себестоимости используют сч.40, хотя возможен учет отклонений путем создания отдельных субсчетов по сч.43 (без использования сч.40):

Выпуск готовой продукции и ее передачу на склад оформляют накладной, актом изготовления (переработки).

Выпущена из производства готовая продукция — проводки на практических примерах

Если учетной политикой предусмотрен метод учета по фактической себестоимости (распространен при небольшой номенклатуре выпуска), то выпуск готовой продукции и поступление на склад отражают проводкой: Дт 43 Кт 20.

Получите 267 видеоуроков по 1С бесплатно:

Затруднения у начинающего бухгалтера обычно вызывает учет по нормативной стоимости, с применением сч.40 или без него. Рассмотрим организацию учета с применением сч.40 и сч.43 на примерах.

Пример 1: В аналитическом учете ООО «Венера» отражают готовую продукцию по нормативной себестоимости. В течение месяца выпущено по нормативной стоимости 370 000 руб. Фактическая себестоимость, определенная по окончании месяца, составила 350 000 руб. Учетной политикой установлено, что сч.40 не используется.

Отразим проводки, используя субсчета к сч.43 для определения отклонений фактической себестоимости от нормативной:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ-основание |

| 43.1 | 20 | 370 000 | Выпущена готовая продукция | Акт переработки, накладная, требование-перемещение |

| 43.2 | 20 | -20 000 | Сторно. Показано отклонение факт. с/с от учетной | Бух. справка |

| 90.2 | 20 | 370 000 | Списана фактическая с/с при реализации | Бух справка |

| 90.2 | 20 | -20 000 | Сторно. Списана экономия | Бух. справка |

В случае, когда сч.40 не применяется, в конце месяца рассчитывают отклонение и отражают это отклонение дополнительной проводкой либо красным сторно: Дт 45 (90.1) Кт 43.

Пример 2: Остаток готовой продукции на начало месяца (по учетным ценам) – 80 000 руб.; фактическая себестоимость остатка – 85 000 руб. Выпущено в течение месяца по учетной стоимости – 430 000 руб.; фактическая себестоимость выпуска – 460 300 руб. Отгружено по учетной стоимости 215 000 руб. Учетной политикой установлено, что сч.40 не используется.

Рассчитаем отклонения и фактическую себестоимость отгруженной продукции:

| Показатель | Учетная, руб. | Фактическая, руб. | Отклонение в руб. +/- |

| Остаток на начало | 80 000 | 85 000 | 5 000 |

| Выпущено | 430 000 | 460 300 | 30 300 |

| Отклонение | Х | Х | (5000+30300)/ (80000+430000)=0,0692 |

| Отгружено | 215 000 | 215 000*(1+0,0692)=229 878 | 14 878 |

| Остаток на конец | 295 000 | 295 000*(1+0,0692)=315 414 | 20 414 |

Выпущена из производства готовая продукция проводка без использования счета 40:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ-основание |

| 43.1 | 20 | 430 000 | Выпущена готовая продукция по нормативной с/с | Накладная, акт переработки, требование-перемещение |

| 43.2 | 20 | 30 300 | Показано отклонение факт. с/с от нормативной | Бух. справка |

| 45 | 43.1 | 215 000 | Отгружено по нормативной с/с | Договор, товарная накладная ТОРГ-12, счет-фактура |

| 45 | 43.2 | 14 878 | Показано отклонение с/с отгруженной продукции | Бух. справка |

| 90.2 | 45 | 229878 | Списана фактическая с/с при реализации | Бух. справка |

Если выпущенная за период продукция реализована частично, то отклонения необходимо перераспределить пропорционально ее остаткам и движениям.

Пример 3: Выпущено за месяц по нормативной стоимости продукции на 100 000 руб., фактическая стоимость 115 000 руб. Учетной политикой установлено, что сч.40 используется.

Выпуск готовой продукции проводки с использованием счета 40:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ-основание |

| 40 | 20 | 115 000 | Выпущена готовая продукция по фактической с/с | Накладная, акт переработки, требование-перемещение |

| 43 | 40 | 100 000 | Оприходована готовая продукция по нормативной цене | Накладная, акт переработки, требование-перемещение |

| 90.2 | 43 | 100 000 | Списана нормативная с/с | Бух. справка |

| 90.2 | 40 | 15 000 | Списан перерасход | Бух. справка |

Метод учета директ-костинг используют в основном на массовом мелкосерийном производстве, при небольшом номеклатурном ассортименте. При этом учет ведется по производственной себестоимости, а общехозяйственные и общепроизводственные расходы списывают в конце периода пропорционально выбранного показателя (ФОТу производственных рабочих, объему выручки и пр).

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Учет готовой продукции по нормативной себестоимости

Учет готовой продукции по нормативной себестоимости

В компаниях с массовым и серийным производством готовую продукцию (далее — ГП) целесообразно отражать по нормативной (плановой) себестоимости (далее для упрощения будем называть ее плановой стоимостью).

Плановую стоимость ГП можно отражать в учете двумя методами: с использованием счета 43 «Готовая продукция» и отражением отклонений на отдельном субсчете этого счета; с использованием счетов 43 «Готовая продукция» и 40 «Выпуск продукции (работ, услуг)».

Выбранный порядок учета ГП необходимо закрепить в учетной политике.

О том, как применяется первый метод на практике, читайте в статье, подготовленной по материалам книги-справочника «Годовой отчет — 2013».

Учитываем продукцию без использования счета 40

При использовании данного метода ГП приходуется на счет 43 по плановой стоимости. Возникающие отклонения между плановой ценой и фактической себестоимостью учитывают на отдельном субсчете счета 43. Превышение фактической себестоимости над плановыми ценами отражают по дебету счета 43 в корреспонденции со счетами учета затрат. Превышение же плановой цены над фактической себестоимостью отражают в таком же порядке, но сторнировочной записью.

При выбытии ГП ее списывают по плановым ценам. Списанию подлежат и суммы отклонений по ней. Сумму отклонений определяют пропорционально учетной стоимости списываемой готовой продукции. Эту сумму можно рассчитать по формулам:

Стоимость списываемой ГП: (Стоимость ГП на начало месяца + Стоимость ГП, выпущенной за месяц) = Доля отклонений, приходящихся на стоимость списываемой ГП (Сумма отклонений на начало месяца + Сумма отклонений за месяц) х Доля отклонений, приходящихся на стоимость списываемой ГП = Сумма отклонений, подлежащая списанию

Независимо от метода определения учетных цен общая стоимость ГП (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции*(1).

Пример

Компания отражает в учете ГП по плановым ценам. Отклонения фактической себестоимости от плановой цены учитываются на отдельном субсчете счета 43. На начало месяца в компании числятся 2300 ед. ГП. Ее плановая цена составляет 560 руб./ед. Отклонения, которые приходятся на остаток ГП, — 92 000 руб. Сумма отклонений плановой цены от фактической себестоимости ГП учитывается на отдельном субсчете счета 43.

В течение месяца было выпущено 4200 ед. ГП. Общая сумма расходов на ее производство составила 2 562 000 руб. За месяц продано 3400 ед. ГП. Ее продажная цена составила 3 209 600 руб. (в т.ч. НДС — 489 600 руб.).

Операции, связанные с выпуском ГП, отражают записями:

Дебет 43 субсчет «Готовая продукция по плановым ценам» Кредит 20

— 2 352 000 руб. (560 руб./ед. х 4200 ед.) — оприходована ГП по плановым ценам;

Дебет 20 Кредит 02 (05, 10, 23, 60, 69…)

— 2 562 000 руб. — учтены фактические затраты на выпуск 4200 ед.;

Дебет 43 субсчет «Отклонения в стоимости готовой продукции» Кредит 20

— 210 000 руб. (2 562 000 — 2 352 000) — отражено отклонение фактической себестоимости ГП от плановых цен.

Стоимость реализованной ГП по плановым ценам:

— 560 руб./ед. х 3400 ед. = 1 904 000 руб.

Доля отклонений, приходящихся на стоимость реализованной ГП:

1 904 000 руб. : (560 руб./ед. х 2300 ед. + 560 руб./ед. х 4200 ед.) = 0,523.

Сумма отклонений, приходящихся на стоимость реализованной ГП:

(92 000 руб. + 210 000 руб.) х 0,523 = 157 946 руб.

При списании стоимости реализованной готовой продукции и суммы отклонений по ней делают записи:

Дебет 62 Кредит 90-1

— 3 209 600 руб. — отражена выручка от продажи ГП;

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по плановым ценам»

— 1 904 000 руб. — списано 3400 ед. ГП по плановым ценам;

Дебет 90-2 Кредит 43 субсчет «Отклонения в стоимости готовой продукции»

— 157 946 руб. — списана сумма отклонений, приходящаяся на реализованную ГП;

Дебет 90-3 Кредит 68

— 489 600 руб. — начислен НДС;

Дебет 90-9 Кредит 99

— 658 054 руб. (3 209 600 — 1 904 000 — 157 946 — 489 600) — отражен финансовый результат от реализации ГП.

— по затратам, связанным с использованием в процессе производства основных средств, материалов, и другим затратам на производство продукции (полная производственная себестоимость);

— по прямым статьям затрат (сокращенная себестоимость).

Определить себестоимость готовой продукции за отчетный месяц в упрощенном варианте (без учета отходов производства, общепроизводственных и общехозяйственных расходов и т.п.) можно по формуле:

ГП = НЗПН + РТ — НЗПК,

где ГП — себестоимость готовой продукции; НЗПН — расходы в незавершенном производстве на начало месяца; РТ — расходы отчетного периода; НЗПК — расходы в незавершенном производстве на конец месяца.

Таким образом, готовая продукция может оцениваться по нормативной производственной себестоимости только в случае, если стоимость НЗП в соответствии с учетной политикой организации оценивается также по нормативной производственной себестоимости. В противном случае будет иметь место несопоставимость данных.

*(1) п. 206 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 N 119н