Как не платить проценты по кредиту: все хитрости 2019 г.

Казалось бы, мысль, как не платить проценты по кредиту, абсурдна. Однако, при грамотном подходе, реально можно брать деньги в долг и ничего не платить за это.

Взять деньги в МФО под 0%

Подобные программы есть у:

- Vivus, который прокредитует на 3 000 – 30 000 рублей на срок до 10 суток. Здесь готовы сотрудничать с клиентами в возрасте 18-65 лет;

- eKapusta, что предоставит 100 – 30 000 рублей на срок 7-21 день. Компания кредитует соискателей с 18 до 70 лет;

- «МигКредит», выделяющий 3 000 – 15 000 рублей на срок 3-29 суток. Возрастной лимит – 27-65 лет.

МФО для оформления заявки не требуют ничего кроме паспорта. Средства выдадут либо переводом на банковскую карту, либо через какой-либо платежный сервис, например, через «Золотую корону». Заявки принимают круглосуточно, а отказы – редкость.

Купить что-то в рассрочку или взять карту рассрочки

Рассрочка представляет собой способ расчета за товары и услуги, предполагающий внесение платежей частями в течение некоторого времени. Услугу предлагают многие магазины мебели, дорогой одежды, электроники и бытовой техники. При оформлении рассрочки подписывается договор.

- нет процентов;

- штрафы и пени не предусмотрены;

- нет комиссии за выдачу займа;

- для заключения соглашения достаточно паспорта.

- иногда требуют внести некоторый первоначальный взнос;

- при невнесении очередного платежа, если оплачено менее половины стоимости товара, продавец вправе потребовать расторгнуть соглашение и вернуть проданное.

При такой схеме зачастую процент компенсируется скидкой, предоставляемой магазином. Тогда, например, из 100% стоимости товара 20% – это дисконт. В результате:

- покупатель подпишет договор рассрочки на сумму, соответствующую полной стоимости покупки;

- магазин получит 80% от заявленной им цены;

- клиент выплатит кредитору 100%, из них 20% – это скидка, предоставленная продавцом, которая станет прибылью банка.

В таких случаях сэкономить удастся только тогда, когда в графике платежей отдельно прописывается сумма процентов. Если с банком рассчитаться раньше, то их оплачивать уже не придется. Если же проценты в кредитной документации не отражены, то придется оплатить полную стоимость покупки.

Также существуют карты рассрочки. Они работают по принципу кредита, описанного выше, но доступ к займу открывается в момент получения самой карточки, а воспользоваться кредитным лимитом можно в течение срока ее действия. Условия рассрочки по подобным картам применяются только при покупке товаров и услуг от партнеров банка.

Оформить кредитную карту со льготным периодом

Еще один способ пользоваться заемными средствами и ничего не платить – это взять кредитную карту. Все они предполагают грейс-период от 50 суток, когда проценты не начисляют.

Как не платить проценты по кредитной карте:

- уточнить и понять, способ исчисления льготного периода;

- тщательно следить за датами внесения платежей, например, в личном кабинете;

- не брать наличность, не оплачивать услуги букмекеров – у многих банков grace-период на данные операции не распространяется. Также следует уточнять перечень иных транзакций, не подпадающих под действие преференции;

- если понимаете, что быстро возместить потраченное не удастся, дешевле оформить кредит;

- нужно возвращать деньги до того, как наступит день, когда станут начислять проценты.

Есть программы, по которым промежуток времени, когда проценты платить не нужно, пролонгирован до 100 и даже до 120 дней. Например, законным способом, как не платить проценты по кредиту в Сбербанке, является оформление одной из его кредитных карт. Однако грейс-период в этом банке составляет не более 55 суток, и исчисляется он, начиная с определенной даты, а не с момента совершения покупки.

Как возмещаются проценты, если товар, приобретенный в кредит, возвращается продавцу

Возврат товара возможен, если:

- он еще не получен;

- выявлены брак или повреждение;

- вещь не относится к «невозвратным». Тогда на отмену сделки отводится 14 дней.

Нужно обратиться и к кредитору для оформления досрочного погашения займа, и к магазину с тем, чтобы вернуть ему товар.

При положительном исходе дела:

- магазин примет товар обратно;

- стоимость покупки продавец переведет на счет покупателя;

- банк спишет средства с этого счета.

По итогам возврата потери будут равны сумме процентов, начисленных за время пользования займом, а также дополнительных платежей, включающих оплату страховки, комиссий за переводы денег.

Единственный вариант, как не платить проценты по кредиту при досрочном погашении в таком случае, – это возврат бракованного товара. Тогда следует получить у кредитора справку о полной сумме задолженности и предъявить ее магазину. Согласно ст. 24 п. 6 закона «О защите прав потребителей» продавец обязан компенсировать все понесенные траты, включая различные комиссии.

Разумнее сначала рассчитаться с банком, а потом предъявлять претензии магазину: возможно, проблему придется решать в судебном порядке. Если бракованный товар обменивается на аналогичный, но исправный, то кредитные обязательства нужно исполнять в полном объеме.

До фактического получения товара можно отказаться от него в любой момент. Если покупку уже привезли, покупатель обязан компенсировать лишь транспортные расходы. Уплаченные средства магазин должен вернуть в течение 10 суток.

Один из них остается у заявителя. На документе обязательно проставляются дата, регистрационный номер и данные принимающего его лица. Если бумаги не берут, стоит направить их заказным письмом.

Как минимизировать выплаты по кредиту

Погасить долг картой «Тинькофф Платинум»

Кредитка «Тинькофф Платинум» предоставляется на таких условиях:

- ставка процента – от 12%;

- грейс-период – 55 суток;

- кредитный лимит – до 300 000 рублей.

- готовый бланк и пакет документации к нему доставят на дом или в офис;

- минимальный платеж – до 8% от суммы задолженности (от 600 рублей);

- бесплатное пополнение при обращении к партнерам «Тинькофф банка»;

- есть кэшбэк, предполагающий возврат 1% за любые покупки и 3-30% по спецпрограммам;

- бесплатные интернет-банк и мобильный банкинг;

- можно эмитировать допкарточку. Ее выпуск и обслуживание бесплатны.

- за пользование кредитным лимитом нужно будет платить от 12% до 29,9%, но при снятии наличности цена услуги увеличивается до 30-49,9%, а льготный период не действует;

- при получении наличных денег платят 2,9% от суммы + 290 рублей;

- ежегодно обслуживание обойдется в 590 рублей;

- неустойка – 19% от суммы долга;

- при превышении лимита возьмут 390 рублей.

Рефинансировать имеющийся кредитный договор под меньший процент

Рефинансирование – это перекредитование. При этом важно найти самое выгодное предложение.

Если платежеспособность позволяет, можно попробовать просто взять новый кредит и за счет полученных средств погасить имеющиеся долги. В случаях, когда нужно рассчитаться с несколькими займами, включая ипотечный, лучше оформить рефинансирование.

Процедура реализуется в несколько этапов:

- выбор оптимальной программы;

- сбор документов, в том числе, по рефинансируемым договорам;

- подача заявки;

- получение одобрения;

- подписание кредитной документации;

- выдача денег;

- погашение долгов;

- если один из займов целевой (ипотека или автокредит), то переоформляется договор залога.

- устанавливается единая дата платежа;

- снижаются затраты на обслуживание кредитных обязательств;

- можно получить дополнительную сумму денег по ставке ниже рыночной.

- часть справок, необходимых для нового кредитора, например, об остатке задолженности, могут быть платными;

- переоформление залога – это дополнительные затраты для заемщика;

- наиболее выгодные условия рефинансирования предлагают тогда, когда одновременно рефинансируется ипотека;

- мало банков, готовых работать с договорами, заключенными с МФО.

Оформить реструктуризацию долга

Реструктуризация кредита – это изменение условий кредитного договора так, чтобы снизилась долговая нагрузка на заемщика. Оформляется в виде допсоглашения и только с первоначальным кредитором.

Обычно ставка остается неизменной, но можно несколько месяцев платить только проценты. Срок действия договора пролонгируется. Сейчас предлагают оформить «Кредитные каникулы». За подключение опции берут определенную сумму.

Как сделать так, чтобы вообще не платить проценты по кредитному договору

Оспорить сам кредитный договор

Существует практика оспаривания кредитных договоров. Это реальный способ, как не платить проценты по кредиту, а только основной долг. По итогам разбирательств кредитора могут обязать вернуть неустойки и плату за навязанные дополнительные услуги, но часть прибыли ему, возможно, обеспечат.

Так как не платить проценты по кредиту через суд можно только при наличии определенных оснований, нужно доказать, что они имеют место быть, а к таковым относятся:

- противоречие условий договора нормам права;

- нарушения, допущенные в процессе заключения сделки, например, клиент является недееспособным;

- применялись обман, угрозы, введение в заблуждение, в момент подписания документов заемщик находился в тяжелой жизненной ситуации;

- то, что сделка была мнимой или притворной;

- отсутствие соответствующей лицензии у кредитора.

При выявлении указанных фактов следует:

- подать претензию кредитующей организации;

- при ее отклонении обратиться в ЦБ РФ, ФАС или к подразделениям, занимающимся защитой прав потребителей;

- направить исковое заявление в суд.

Закрыть долг по кредиту страховкой

Чаще всего договора страхования, подписываемые в банках, в качестве страховых случаев предусматривают либо смерть заемщика, либо его глубокую инвалидизацию с получением 1-2 группы. Страховок, которые бы выплачивались при потере работы, практически нет, или их стоимость изначально очень высока.

Любой договор страхования предусматривает множество исключений, позволяющих страховщику отказать в выплатах. Если же ходатайство будет удовлетворено, то погасят и основной долг, и начисленные проценты. Но до этого момента заемщик или его наследники обязаны совершать выплаты согласно графику платежей.

Инициировать процедуру банкротства

Инициировать процедуру банкротства можно тогда, когда сумма совокупных обязательств превышает 500 000 рублей, а просрочка длится уже больше 3 месяцев. В результате прекращается начисление пени, штрафов и неустоек.

Но нужно потратить от 40 000 рублей на оплату услуг финансового управляющего, который займется решением всех денежных вопросов, включая контроль за реализацией ликвидного имущества и расходованием всех настоящих и будущих денежных поступлений. Часть долгов при банкротстве все же придется погасить.

Учесть срок исковой давности

Еще один способ, как не платить проценты по просроченному кредиту, – дождаться истечения срока исковой давности. По кредитным договорам он составляет 3 года. Аналогичное временное ограничение установлено и по отношению к поручителям.

Даже если не платить приставам 3 года, кредитор вправе самостоятельно, во внесудебном порядке, обращаться к заемщику с требованиями вернуть долг. Также кредитный договор может быть продан коллекторам.

Самостоятельно выкупить кредит у банка, оплатив 25-30% задолженности

Согласно условиям кредитного договора банк вправе передать право требования по нему третьему лицу. Клиентов о таких сделках нужно всего лишь уведомить.

В результате по просьбе самого заемщика долг выкупают либо коллекторы, либо компании, специализирующиеся на таких операциях, либо доверенные лица должника. Проценты по проданным договорам, как правило, уже не начисляют. Но если за переуступку права требования заплатили 15-20% от суммы долга, то передача его заемщику, с учетом прибыли посредника, возможна уже за 20-30%.

Можно ли законно не платить проценты, если кредитный долг уже передан коллекторам

При передаче кредитного договора коллекторам они получают право требования на все суммы, начисляемые согласно условиям этого документа. Не платить можно только тогда, когда агентство пропустит срок исковой давности (3 года). Но все это время коллекторы будут предпринимать все возможное для получения всех причитающихся денег.

Как законно снизить или вовсе не платить проценты, если банк подал в суд

Мировое соглашение

Мировое соглашение обычно подписывается после того, как возникает просрочка, а кредитная история уже испорчена. Условиями документа чаще всего предусматривается предоставление рассрочки. Если заемщик соглашается погасить большую часть долга, то можно постараться договориться о том, чтобы уменьшить или даже полностью списать долги, образовавшиеся за счет штрафов и пени.

Как ничего не платить по исполнительному листу

Совсем ничего не платить по исполнительному листу могут только те, с кого действительно нечего взять, у кого нет ни дохода, ни сбережений, ни имущества, нельзя обратить взыскание на пособия, выплачиваемые на содержание детей.

Можно ходатайствовать о снижении доли списаний. На снижение сумм удержаний могут рассчитывать те, кто:

- считаются многодетными;

- в одиночку растят ребенка;

- временно нетрудоспособен;

- имеет множество прочих долгов, после расчета по которым остается сумма меньше прожиточного минимума, и так далее.

Может ли поручитель не платить проценты по кредитному договору

Как не платить проценты по кредиту законно поручителю – никак. К сожалению, договора поручительства предусматривают согласие на принятие солидарной ответственности по кредитному договору. Потому при возникновении проблем с платежами банк вправе обратиться к любому из участников сделки – к заемщику или к его поручителям – с требованием исполнить обязанность по возврату долга и уплате процентов. Выбирают самого платежеспособного субъекта или того, у кого имеется ликвидное имущество.

Как законно не платить кредит банку – 8 способов

При оформлении кредита заемщики стараются рассчитаться с долгом как можно скорее. Однако бывают непредвиденные обстоятельства, которые не позволяют вносить обязательные платежи. Чаще всего клиенты не в состоянии выплатить заем из-за проблем на работе, серьезных болезней или финансового кризиса.

В любой из этих ситуаций актуален вопрос: как не платить кредит законно. Важным моментом является договоренность с банком. Когда заемщик не в силах рассчитаться с кредитором, нужно уведомить организацию о причинах просрочки и узнать дальнейшие действия. Чаще всего банки стараются решить проблему мирным путем, предложив отсрочку или реструктуризацию займа.

Можно ли вообще не платить кредит без последствий

Многих заемщиков интересует вопрос: как законно не платить кредит банку. Важно знать, что уйти от кредитных обязательств совсем не получится. Поскольку кредитор может взыскать задолженность через суд или перепродать долг коллекторам. Узнав все последствия просрочек, клиенты часто оплачивают ссуду меньшими частями или просят о кредитных каникулах. Реже финансовые компании соглашаются отсрочить выплаты без процентов или переложить заем на плечи страховщиков.

Так или иначе, выплатить заем все-таки придется. Поэтому лучше узнать, как добиться выгодного погашения ссуды, отсрочить платежи или уменьшить их размер без существенных комиссий и штрафов.

Банки не имеют права требовать погашение долга, угрожая физической расправой. В случае такого давления нужно обратиться в правоохранительные органы.

Законные способы не платить кредит банку

Вопрос о том, как взять кредит и не платить его, актуален всегда. Заемщики с уклонением от оплаты долга зачастую ищут законные способы избежать ответственности. Поэтому интересуются, какие документы нужны для отмены или реструктуризации долга. Банки, в свою очередь, идут навстречу тем должникам, которые имеют веские причины для отсрочки и всеми силами стараются уменьшить сумму задолженности. Право пролонгации займа предоставляют не все кредиторы. О такой возможности лучше узнавать во время подписания кредитного договора.

Реструктуризация кредита

Среди способов, как не платить по кредитам без последствий, особое место занимает реструктуризация. Это законный путь, который позволяет изменить график платежей или их размер. За счет этого уменьшается кредитная нагрузка на заемщика, а банк продолжает получать минимальные взносы. Однако реструктуризация не даст права перестать вносить средства совсем. Поэтому такой вариант хорош, когда клиент может заплатить хоть какую-то часть долга. При этом процентная ставка по займу сохраняется, гарантируя банку стабильный заработок.

Если же кредитозаемщик прекращает выплаты, он должен быть готов к неприятным разбирательствам с кредитором. Ситуация может дойти до судебных слушаний и описи имущества в счет долга. Чтобы не платить кредит вовсе и избежать неприятных последствий, реструктуризация не подходит.

Рефинансирование кредита

Среди вариантов, как уклониться от уплаты кредита, существует возможность рефинансирования долга. Основание для этого — более низкий процент в другом банке. Бывает, что кредиторы навязывают недешевые займы, предлагая минимальный список документов или выдавая кредит без учета кредитной истории.

В таком случае можно поискать более низкие тарифы и уйти от первоначального кредитора. Если удастся оформить посткредитование и избавиться от высокой процентной ставки, погашение долга станет намного доступнее. Спокойный график погашения займа и умеренный процент оптимизируют выплаты и позволят выполнить кредитные обязательства в полном объеме.

Кредитные каникулы

Кредитные каникулы являются одним из проверенных способов, как не платить кредит законно и начать отстаивать свои права. Такой легальный вариант по отсрочке выплаты долга возможно оформить у банка, предоставив веские доказательства своей неплатежеспособности на данный момент.

Если финансовая организация дает добро, заемщика ожидает только уплата процентов. Тело займа можно будет погасить после окончания кредитных каникул. Некоторые клиенты даже нанимают адвокатов, чтобы изменить график выплат или добиться отсрочки. Какой результат будет в итоге, часто зависит от квалификации юриста и его опыта работы с подобными делами.

Договориться с банком

Действенный законный способ не платить кредит или отложить выплату долга на определенное время — это успешные переговоры с банком. Когда возникли финансовые трудности, и нет возможности вносить платежи, нужно сразу обратиться в банк. Мирные переговоры и аргументированные объяснения заемщика позволят избежать начислений штрафа или комиссии.

Если же заемщик начинает скрываться от кредитора, ничего хорошего из этого не выйдет. Выплата по кредиту пройдет в судебном порядке согласно законодательству РФ. Поэтому на всякий случай лучше выбрать правильный путь решения финансовых трудностей и провести грамотные переговоры с банком.

Оспорить кредитный договор

Интересуясь, можно ли не платить проценты по кредиту, лучше обратиться к опытному юристу. Только хороший специалист в силах оспорить потребительский кредит и расторгнуть договор. Оснований для этого может быть несколько: введение заемщика в заблуждение, несоблюдение принятого порядка при подписании бумаг, отсутствие лицензии у кредитора.

Представитель заемщика обязан составить пояснение, согласно которому соглашение может быть оспорено. Важно, чтобы все было законно, и указывалась статья, позволяющая предпринять такие действия. Самостоятельно пытаться оспорить договор практически невозможно. Вряд ли банковские юристы пойдут на уступки и позволят усомниться в тексте договора человеку без профильного образования.

Использовать страховой полис

При оформлении кредитного договора заемщик иногда покупает страховой полис. Часто навязанный страховой договор не покрывает всю сумму долга или не распространяется на многие страховые случаи. Важно понимать, когда действует страховка и как избежать выплаты кредита.

Страховая компания учитывает обстоятельство, которое не позволяет клиенту самостоятельно рассчитаться с банком и принимает решение погасить задолженность. Иногда страховщики пытаются отвязаться от страхового случая и не уплачивать ссуду. Избегать выплат они могут вплоть до суда. Если же все формальности учтены и нужный случай указан в страховом договоре, страховщики обязаны совершить платеж вместо заемщика.

Выждать срок исковой давности

Среди советов, как избежать долгов по кредиту, часто упоминается исковой срок давности. Однако вряд ли такой вариант будет эффективен. Ведь в случае просрочек ни один банк не будет ждать три года, чтобы подать исковое заявление в суд. Если заемщик нарушил график обязательных платежей, банковские сотрудники, спустя пару дней, начнут по телефону интересоваться, почему не выполняются кредитные обязательства.

Потребитель, который взял ссуду и не может ее погасить, должен сразу обратиться к кредитору и искать выход из сложившейся ситуации. Ответ: не плачу, потому что нет денег, вряд ли устроит финансовую компанию. Поэтому на истечение срока исковой давности лучше не рассчитывать.

Инициировать процедуру банкротства

Многие россияне спрашивают, через сколько можно не платить кредит и как стать банкротом. Стоит уточнить, что оформление банкротства доступно лицам, сумма долга которых превышает полмиллиона рублей. Заявителю следует обратиться в суд, предоставить всю информацию о займе и начать процедуру банкротства.

Удовольствие это не из дешевых, часто судебные разбирательства обходятся заемщикам в сотни тысяч рублей. Оплатить эти расходы придется из своего кармана. Банкротство предусматривает арест имущества, запрет на выезд за границу и трудоустройство на управленческие должности. Поэтому стоит хорошо взвесить такой шаг и подумать, так ли высока процентная ставка по кредиту.

Серьезные просрочки могут спровоцировать резкое ухудшение кредитной истории. С низким кредитным рейтингом оформить заем намного сложнее, поэтому лучше договориться с банком о пролонгации или реструктуризации долга заранее.

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Злостные неплательщики рискуют получить уголовное наказание по статьям за мошенничество. Поэтому не стоит уклоняться от закона, рискуя своей свободой.

Что будет, если не платить после суда

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

Как не платить проценты по кредиту

Есть совершенно законный способ не платить лишние проценты по кредиту и погасить его быстрее.

Разберем ситуацию, в которой у нас есть потребительский кредит наличными суммой

400 000 на 36 месяцев под 19% годовых.

Для расчетов мы будем использовать калькулятор аннуитетных платежей.

Предположим мы только что получили кредит и на первое число наш ежемесячный платеж составляет 14662.41 р. Из них первый платеж по процентам – 6333.33, а по телу долга – 8329.08. Для простоты будем считать, что мы готовы платить по кредиту 15 000 в месяц.

Мы подаем заявку на сайте и получаем кредитную карту 100 дней без процентов от Альфа Банка. Прелесть этой карты в том, что Вы можете снимать до 50 000 рублей в месяц без комиссии. Причем считается месяц календарный. То есть вы можете снять 50 000 рублей в последний день месяца и еще 50 000 на следующий день без комиссии.

Наши затраты – 1800 рублей – годовое обслуживание – списывается сразу при активации карты или первой операции.

Первый месяц

Снимаем 50 000 рублей и кладем их на счет банка, в котором у нас кредит. С этой даты начался отсчет 100 дней без процентов. Если Вы не запомнили эту дату, ее всегда можно посмотреть в мобильном приложении банка.

Подаем заявление на частично досрочное погашение в своем банке (как правило, это можно сделать в личном кабинете дистанционно) на сумму 50 000 и 15 000 прибавляем к этой сумме на списание ежемесячного платежа.

В текущем месяце мы списали 8500 по телу и 50 000 досрочно. Мы остались должны по телу 341 000 в наш банк и 50 000 в Альфа банк.

Пересчитываем график платежей:

Ежемесячный платеж 12499.7 Проценты 5399.17 Тело 7100.53

Второй месяц

Снимаем с карты 50 000 р. 2500 р из них кладем на погашение минимального платежа на счет этой же карты (5% от суммы по договору Альфа Банка).

Остаток 47 500 направляем в счет погашения кредита по той же схеме: к этой сумме прибавляем наши 15 000 р, из которых 12499.7 это обязательный платеж, а разницу 2500 рублей отправляем на досрочку. То есть 50 000 р отправляем на частично досрочное погашение (ЧДП).

Из тела кредита вычитается 7100.53 + 50 000 = 57 100 р. Остается долг: 341 000 – 57 100 = 283 900 и в Альфу 100 000 – 2500 = 97 500 р.

Пересчитываем график платежей для суммы 283 900 р.

Платеж в месяц 10406.64 Проценты 4495.08 По телу 5911.56

Третий месяц

Снимаем еще 50 000 р. 5000 кладем обратно на минимальный платеж. 45 000 кладем на кредитный счет. Прибавляем к нему свои 15 000 р. Из общей суммы в 60 000 вычитаем проценты 4495.08 , оставшуюся 55 505 р отправляем на ЧДП.

Имеем: остаток дога по кредиту – 228 395 р, долг в Альфу 142 500 р.

Ежемесячный платеж 8372.05, проценты 3616.25 , тело 4755.8

Четвертый месяц

100 дней без процентов заканчиваются. Тут наступает самое интересное: мы гасим всю сумму долга в Альфа банке (за счет своих средств или одолжите у кого-нибудь на 1 день) . После этого, на следующий день снимаем эту сумму.

Поскольку мы закрыли долг, начался новый льготный период. Мы не платим комиссию за снятие 50 000 р, но платим комиссию за снятие суммы 92 500 (около 5% , примерно 4500 р. Комиссии можно избежать, если например Ваш друг или родственник решит что то купить на эту сумму и даст Вам наличные, а Вы оплатите покупку картой)

Дальше продолжать эту схему не так выгодно, поэтому ее можно повторить, например со второй картой вашей второй половины или друга.

Теперь у вас есть еще 100 дней, чтобы накопить деньги и покрыть долг по карте без процентов.

Итоги

Итого за полгода, мы выплатили половину кредита, заплатив всего около 20 000 по процентам. Это вдвое меньше, чем бы мы платили по графику.

Мы снизили платеж по кредиту с 15 000 до 8000 р, из которых 70% будет уходить в погашение тела долга. При обычном графике сумма минимального платежа так бы и осталось на уровне 15 000 р, и половину из нее мы бы платили в проценты.

Недостаток метода – в необходимости делать лишние операции с деньгами в банкомате и то, что в середине 7 го месяца мы должны будем погасить большую сумму задолженности по кредитке или снова платить за кредит.

Этот способ подходит тем, кто не хочет тратить лишние деньги и в перспективе полугода ожидает заработка или премии в размере, достаточном для погашения задолженности по карте.

Наша база знаний

Мы знаем о том, что думают банки. Мы пишем материалы, которые помогут вам разбираться в этом не хуже чем мы.

Вот с чего можно начать:

Как следить за кредитной историей?

Кредитная история – ваша финансовая репутация перед банками.

Кредиторы передают информацию о пользовании его кредитами в кредитную историю, для того, чтобы другие банки и финансовые организации могли оценить вас.

Следить за состоянием своей кредитной истории, мнгновенно узнавать о любых ее изменениях, очень важно. Особенно это актуально в век цифровых технологий и онлайн кредитования.

Любой злоумышленник завладев копиями ваших документов может офрмить на ваше имя кредит, а вы даже не узнаете об этом, пока не позвонят коллекторы или банк.

Как законно не платить кредиты

Способы законной неуплаты кредита

Причины неуплаты кредитов должниками по большей части связаны с ухудшением финансового положения. Причины могут быть разные – болезнь, увольнение, сокращение заработной платы, смерть одного из супругов. Существует несколько возможностей не платить кредит на законных основаниях:

- Способы законной неуплаты кредита

- Сроки исковой давности по кредиту

- Можно ли выкупить свой долг?

- Возможные риски и последствия

- Как это влияет на кредитную историю?

- Когда не платить кредит нельзя?

- Отсрочка платежей. Банк предоставляет возможность «кредитных каникул» до 12 месяцев. В этот период заемщик кредит не платит или выплачивает по нему только проценты. Для предоставления отсрочки заемщик должен написать в банк заявление. К заявлению прикладываются документы, подтверждающие наступление финансовых сложностей: справки о среднем заработке, выписки из истории болезни, копии документов об увольнении с работы.

- Реструктуризация долга – это не сосем возможность не платить кредит, а возможность снизить долговое бремя путем увеличения срока кредита и снижения ежемесячных платежей.

- Объявление заемщика банкротом. В сложной жизненной ситуации при значительном кредитном бремени свыше 500 000 рублей заемщик имеет право начать процедуру банкротства. Это потребует некоторых материальных затрат, так как назначается конкурсный управляющий, за услуги которого нужно заплатить и требуется залоговая сумма на счете на процессуальные расходы.

- Страховой случай. Многие банки страхуют заемщиков при оформлении кредита. Страховыми случаями могут быть потеря здоровья (инвалидность), потеря работы вследствие сокращения штата или ликвидации организации. При наступлении таких обстоятельств, заемщик имеет право обратиться в страховую компанию, которая за счет страховых средств обязана погасить кредит.

- Признание кредита невозвратным и списание задолженности. Банки редко идут на такой шаг. Списание кредитного долга возможно, если сумма небольшая, а добиться платежей от должника не представляется возможным. Списываются кредиты при отсутствии у должника имущества, которое может пойти в уплату долга.

Сроки исковой давности по кредиту

Исковая давность по кредиту составляет 3 года. Эта норма установлена ст. 196 ГК РФ. Течение срока начинается с момента последнего контакта должника с банком. Некоторые банки, при просрочке более 90 дней сразу подают к истребованию всю сумму долга. Так работают Сбербанк России, ВТБ. Другие банки сначала передают дело коллекторам, пробуют взыскать долг в досудебном порядке, на это требуется время. Должников много и, иногда, банки о них забывают.

Срок исковой давности начинает течь с того момента, как банк узнал о просрочке. Однако существуют разные мнения судей по этому вопросу: некоторые считают датой отсчета окончание действия договора, другие дату последнего платежа или дату отправки официального письма заемщику. После отказа суда в удовлетворении претензий банка, должник может чувствовать себя спокойно.

Можно ли выкупить свой долг?

Выкуп долга у банка по договору цессии возможен другим лицом, в соответствии с законодательством. Перепродажа долга самому заемщику теоретически возможна, однако на это не пойдет сам банк. Такую сделку можно оспорить как фиктивную, если возникнет такая необходимость. Продажа кредита производится за 25-30 % от суммы задолженности, поэтому при его покупке должник может значительно сэкономить.

Выкуп долга возможен либо у коллекторов, либо через посредников, занимающихся просроченными долгами. Коллекторы могут перепродать долг, если банк уступил его им по договору цессии. На перепродажу долга банки идут при просрочке выплат потребительских кредитов. Ипотечное или автокредитование подразумевает залог имущества, в этих случаях банк предпочтет реализовать предмет залога, а не выставлять кредит на продажу.

Возможные риски и последствия

Невыплата кредита даже на законных основаниях влечет за собой правовые последствия для заемщика. При договоре с банком о реструктуризации или отсрочке выплат, отдавать долг придется в любом случае. После окончания действия отсрочки, желательно погасить часть «тела» кредита во избежание переплат. Реструктуризация кредита также увеличивает суммы конечной выплаты по процентам.

Банкротство физического лица налагает определенные ограничения. Начать жить спокойно после списания долга не получится. Финансовый управляющий в течение трех лет имеет право признать недействительной любую сделку осуществленную банкротом с привлечением большой денежной суммы. Все траты должника находятся под контролем управляющего. В течение тех лет банкроту запрещено занимать руководящие должности и регистрироваться в качестве ИП. Новый кредит взять вряд ли удастся, так как возлагается обязанность в течение пяти лет уведомлять банки о своем банкротстве при подаче заявки на кредитование. Также при банкротстве все имущество должника выставляется на реализацию. Вырученные средства идут на погашение долга.

Как это влияет на кредитную историю?

Все данные по выплате кредитов вносятся в кредитную историю. Если имела место невыплата кредита или отсрочка по нему, сведения будут направлены в БКИ. Даже если суд откажет в взыскании задолженности по истечению срока исковой давности, кредитная история все равно будет испорчена. По этой причине могут возникнуть сложности с получением кредитов в дальнейшем.

Когда не платить кредит нельзя?

Заемщик обязан производить выплаты по кредитному договору, если банк не идет на встречу и не предоставляет кредитные каникулы. В этом случае, причины указанные для предоставления льготы по выплате не признаны уважительными.

Также придется выплачивать задолженность при увольнении, если оно произошло по собственному желанию заемщика или по основаниям, не указанным в договоре страхования и страховщик не признал случай страховым. Невыплата долга без законных оснований влечет за собой неприятные для должника последствия. Банк вначале отдает договор в отдел по работе с просроченной задолженностью, затем коллекторам. Начинаются звонки контактным лицам и на работу должника. Также при просрочке более 90 суток, банк имеет право обратиться в суд за судебным приказом на взыскание долга. Судебный приказ передается в Управление федеральной службы судебных приставов, для взыскания долга.

Как законно не платить кредит банку?

Многие заемщики задавались вопросом, как законно не платить кредит банку. При невозможности выплачивать кредит есть законные способы уменьшить финансовую нагрузку на бюджет. Полностью освободиться от обязательств перед кредитором удается в редких случаях. Рассмотрим, как не платить за кредит законно и к каким последствиям приведет невыполнение обязательств.

Причины неуплаты кредитного долга

Есть 2 причины допущения просрочек и невыплат по кредиту – уважительные и наоборот.

Уважительные

К ним относятся:

- установление 1 или 2 группы инвалидности;

- потеря работы из-за сокращения, закрытия предприятия;

- смерть заемщика.

Если есть страховка, покрывающая перечисленные риски, то они будут приняты банком к рассмотрению.

Неуважительные

К ним относятся все остальные – урезание зарплаты, нехватка денег, совершение дорогостоящей покупки.

Даже если кредитор лишился лицензии, заемщик все равно перечисляет деньги – по реквизитам, указанным агентством по страхованию вкладов.

Особенности ситуации с невыплатой кредита банку

Не платить по кредиту законно

Если не платить кредит законно, то должники сталкиваются со следующими действиями кредиторов:

- попытки сотрудников банков связаться с должником – в основном по телефону, выяснить причины просрочек, предложить способы выхода из ситуации;

- направление со стороны банка уведомления о том, что кредитный договор расторгается, что должник обязан в срочном порядке погасить весь кредит вместе с процентами;

- перепродажа задолженности коллекторскому агентству;

- обращение с иском в мировой или городской/районный суд.

Роль поручителя при неисполнении кредитных обязательств должником

Поручитель – человек, который обязуется перед банком выполнять обязательства основного заемщика. Между банком и поручителем заключается соответствующий договор. Если кредит крупный, то банки требуют нескольких поручителей.

Если должник не справляется с финансовыми обязательствами, то погашать задолженность придется поручителю. Он может договориться с кредитором об отсрочке платежа или о рефинансировании, выбрать способ погашения кредита и банк, однако избежать обязательств нет возможности.

Последствия незаконного прекращения выплаты долга

Должники рискуют столкнуться со следующими последствиями:

- внесение в черные списки всех банков и финансовых учреждений без возможности воспользоваться кредитными докторами и другими программами – о новых займах и кредитах можно забыть лет на 10;

- лишение ценных вещей, их продажа с аукциона;

- моральный ущерб, нанесенный коллекторами (порча репутации, угрозы, постоянные звонки коллегам и родственникам);

- уголовная ответственность – штрафы, понудительные работы.

С проблемами столкнутся родственники и знакомые должника.

Последствия судебных разбирательств с банками

Обычно коллекторы и приставы-исполнители не могут взыскать с должника недостающую сумму, максимум – получают определенную часть с официальной зарплаты. Ожидание и уговоры со стороны банка могут длиться месяцами. Однако запись о просрочках уже будет содержаться в кредитной истории. Если человек попытается оформить новый кредит или займ, он столкнется с отказами.

Если заемщик выплачивает автокредит или ипотеку, то залоговое имущество, находящееся по закону в собственности банка, могут изъять – даже если жилье, к примеру, единственное. В итоге должник рискует остаться без квартиры/авто, зато – с непогашенной задолженностью и сопутствующими проблемами.

Законные способы не платить кредит банку

Нет законных вариантов того, как официально не платить кредит. Однако есть способы, которые снизят долговую нагрузку на заемщика и помогут ему быстрее рассчитаться с банком.

Рефинансирование кредита

Этот процесс – перекредитование долга в другом банке, который предлагает для заемщика более выгодные условия (сниженную процентную ставку, увеличенный срок кредитования). Заемщик оформляет в ином банке дополнительный кредит для погашения текущего.

Ставка, срок, требования к заемщику – все это определяется в индивидуальном порядке при личной встрече с заявителем. Последнему нужно только подготовить заявление и запрашиваемые документы (паспорт, справки о доходах, семейном положении и другие).

Реструктуризация долга

Реструктуризация – изменение банком порядка оплаты и размера платежей. Процедура направлена на оптимизацию погашения долга. В итоге заемщик получает дополнительное время, чтобы решить вопросы с финансовыми проблемами, а банк продолжает получать проценты и вернет себе как минимум основную часть долга.

При рассмотрении вопроса о реструктуризации кредитор обращает внимание:

- на финансовое состояние клиента;

- вероятность погашения долга;

- степень готовности заемщика идти на диалог.

Процедура проводится по таким шагам:

- установление целей и проблем;

- разработка оптимального алгоритма платежей;

- проведение реструктуризации согласно плану.

Банк в индивидуальном порядке устанавливает срок реструктуризации – он называется льготным периодом. До завершения этого срока необходимо вовремя вносить все запрашиваемые платежи.

Чтобы воспользоваться реструктуризацией, нужно направить в банк:

- заявление;

- документы, подтверждающие наличие проблем с финансами (медицинская справка, трудовая книжка).

Вероятность того, что банк одобрит просьбу о реструктуризации, велика – эта процедура для кредиторов финансово выгоднее, по сравнению с взысканием.

Получение кредитных каникул

Если интересует, как не платить за кредит некоторое время, то в этом случае подходят специальные «каникулы».

Банковские каникулы – отсрочка выплаты части платежа по кредиту. Срок отсрочки может составлять до 12 месяцев. За это время заемщик должен погашать только % (либо их часть). Длительность кредитования на период таких каникул может остаться прежним или увеличиться. Подобное обслуживание отличается следующими особенностями: первым делом погашается сумма долга, затем – проценты, после чего – пени, штрафы.

Есть другой вариант предоставления кредитных каникул. Банк увеличивает размер переплаты и продлевает срок кредита. Сумма ежемесячных платежей уменьшается, но итоговая переплата возрастает.

В одних банках кредитные каникулы – это отдельный способ оптимизации кредита, в других – часть реструктуризации долга.

Нередко кредиторы предлагают акции лояльности – как для должников, так и для стабильных заемщиков, не испытывающих проблем с финансами, кому необходимо разово перенести платеж на платной основе (например, для совершения крупной покупки).

Для получения кредитных каникул следует направить в банк заявление и документы, доказывающие обоснованность просьбы (справки о заболевании, выходе в декрет, лишении работы).

Оспаривание кредитного договора

Как перестать платить кредит на законных основаниях? Для этого необходимо разобраться с тем, есть ли веские основания для признания кредитного договора недействительным.

Основания для оспаривания следующие:

- отсутствие письменной формы соглашения или нарушение другого установленного порядка;

- неознакомление заемщика с реальными условиями кредитования;

- принуждение к оформлению кредита посредством угроз, обмана;

- заключение договора на момент отзыва у банка лицензии;

- несоблюдение нормативно-правовых актов.

Потребуется потратиться на судебные разбирательства. Однако шанс на положительный исход небольшой.

Применение страхового полиса

При получении кредита заемщик оформляет страховку. При выявлении страхового случая (тяжелое заболевание, лишение работы) платить долг начнет страховая организация.

Перед заключением соглашения необходимо внимательно изучить его текст. Так, под потерей работы страховая организация может подразумевать сокращение, получение инвалидности или утрату трудоспособности, а не увольнение по собственному желанию.

В страховом договоре дополнительно указывается объем выплат – сумма без процентов и штрафов или задолженность целиком.

Если наступил страховой случай, потребуется подготовить все доказывающие данный факт документы. Возможно, придется обращаться в суд и подтверждать свою позицию на заседании. До того как страховая не перечислит средства, заемщик должен продолжать погашать кредит на установленных условиях.

Страховые организации тщательно проверяют все заявки на получение денег, и «схитрить» в этом случае не получится, сообщив, к примеру, о якобы официальном сокращении.

Мирное урегулирование вопроса с банком

При возникновении финансовых затруднений можно в оперативном порядке сообщить об этом банку. Он уже сам определит дальнейший порядок действий. Если банк увидит, что заемщик открыт к сотрудничеству и не пытается избежать финансовых обязательств, то он пойдет клиенту навстречу.

Оформление процедуры банкротства

С 2005 года должник вправе получить статус банкрота. Это позволит ему избежать обязательств по полному погашению кредита. Общая сумма задолженности должна составить более 500 тысяч рублей, а просрочка ежемесячных выплат – более 3 месяцев.

ВАЖНО! Если после ежемесячного платежа у человека остается меньше прожиточного минимума, то заемщик вправе воспользоваться статусом банкрота при сумме долга до 500 тысяч рублей. Но данный факт потребуется доказать.

Процесс оформления банкротства состоит из следующих шагов.

- Заемщик направляет заявление в арбитражный суд, прикладывая документацию о просрочках, размерах задолженностей, кредиторах. Максимальный срок для этого – 1 месяц с момента получения информации о сумме задолженности.

- Суд проверяет основания, крупные покупки, другие обстоятельства.

- Если решение положительное – на имущество должника накладывается арест. Ответственность по управлению процессом накладывается на финансового управляющего.

- Организуется продажа имущества на торгах в течение полугода в пользу банка. Остаток по сумме подлежит аннулированию.

Следующие виды имущества продаже не подлежат:

- единственное жилье (исключение – ипотечные квартиры);

- бытовые вещи, предметы (исключение – драгоценности, предметы роскоши и искусства стоимостью от 100 тысяч рублей);

- вещи индивидуального пользования;

- имущество для профессиональной деятельности до 600 тысяч рублей.

Срок статуса банкротства – 5 лет. В течение этого периода нельзя занимать руководящие должности. Кредитная история навсегда испорчена.

Если претендент на банкротство намеренно утаил имущество, то его ожидает уголовная ответственность и другие меры наказания. По этой причине нельзя в спешке переписывать имущество на родных и друзей, делать долговые расписки на крупные суммы.

Ожидание срока исковой давности

Как «ушлые» заемщики легально уходят от выплат? Они не реагируют на требования банка 36 месяцев подряд.

Срок исковой давности по обращению в суд за взысканием задолженности – 3 года. Если банк за этот срок никак не отреагирует на задолженность, не станет обращаться к коллекторам и подавать иски в суд, то заемщик освободится от финансовых обязательств перед кредитором.

Но шансы на успешный исход крайне малы. Ни один банк не захочет так просто отпустить ситуацию. При отсутствии реакции со стороны должника на звонки и предупреждения кредитор отправиться в коллекторские агентства, инициирует судебное разбирательство.

Если должник намеренно уклоняется от своих финансовых обязательств, то его ожидает уголовное наказание в соответствии с текущим законодательством РФ:

- штраф до 200 тысяч рублей (или в размере суммы зарплаты, других доходов за 18 месяцев);

- обязательные работы до 480 часов;

- понудительные работы до 12 месяцев;

- арест до 6 месяцев;

- тюремное заключение до 24 месяцев.

Банк может потребовать досрочного погашения долга.

Передается ли долг в случае смерти должника?

По наследству передаются имущество и долги (исключение – если они связаны с личностью почившего, как алименты). Ответственность по долгам распределяется между получателями наследства.

Иногда обязательства на людей не возлагаются. Однако это возможно в особых обстоятельствах.

Можно ли не платить кредит банку? Да, но в этом случае придется отказаться и от наследства.

При этом наследники не могут отдать больше, чем они получили.

Если задолженность не погасят, то банку придется списать долги на убытки.

Личный опыт. Как законно не платить проценты по кредиту

На днях к нам в редакцию пришло письмо нашей читательницы по имени Светлана, которая решила рассказать, как она пользуется займами по кредитным картам и при этом не платит проценты. С ее разрешения мы публикуем письмо в отредактированном виде.

Кредит вместо займов у родственников

Сразу предупреждаю. Это не лазейка в банковском договоре и не возможность обмануть всю систему. А лишь ловкость рук, точнее, внимательное отношение к условиям пользования, и никакого мошенничества. Думаю, что многие даже знают об этой возможности, но не умеют ею грамотно пользоваться. Поэтому я хотела бы просто поведать о своем опыте и объяснить некоторые нюансы.

Периодически я пользуюсь кредитной картой Сбербанка, чьей зарплатной клиенткой являюсь уже достаточно давно. Мой доход достаточно средний по меркам нашей страны, а потребности не всегда ему соответствуют. Поэтому иногда возникают такие ситуации, когда свободных денег до следующей «получки» остается совсем впритык, а форс-мажорные обстоятельства требуют внештатных расходов. Так случалось, когда я сломала телефон или испортила микроволновку. А подобное бывало не единожды за последние несколько лет.

Обращаться к родственникам за деньгами мне всегда неудобно, поэтому оставалось одалживать только у банка.

В других банках грейс-период может считаться с момента активации карты , со дня первой покупки, с первого числа каждого месяца или с каждой покупки отдельно. Если вы сами не смогли отыскать в договоре точную дату начала отсчета льготного периода, не постесняетесь спросить об этом сотрудника банка.

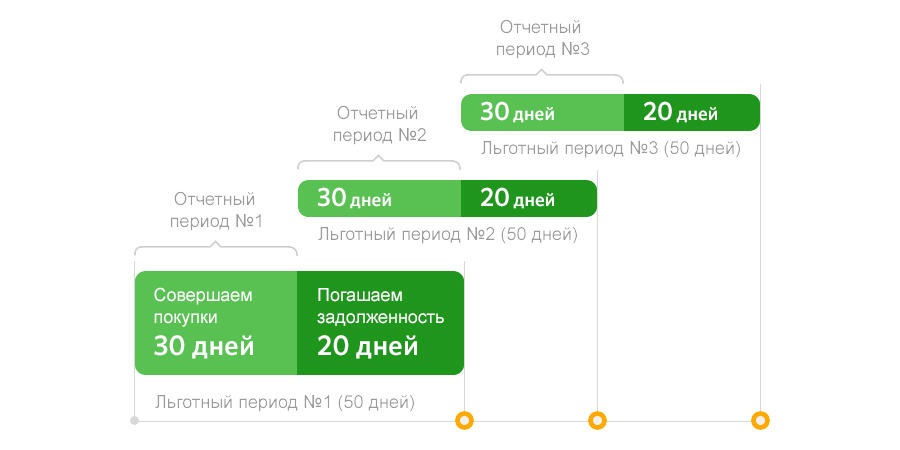

Беспроцентный период делится на две части: 30 дней отчетного периода и 20 дней платежного периода. Первые тридцать дней формально даются на совершение покупок. По их завершению вам на электронную почту придет отчет расходов, на оплату которых вам дается двадцать дней.

Погасить долг можно частями. Главное, чтобы вы успели до конца грейс-периода. Впрочем, вы можете закрыть задолженность раньше, заплатив указанную сумму через «Сбербанк Онлайн». К слову, во время платежного периода вы так же можете совершать покупки без начисления процентов, если сумеете погасить все расходы до истечения льготного периода.

Не забудьте оплатить минимальный ежемесячный платеж. Несмотря на действующий грейс-период, условия использования кредитной карты требуют оплаты минимального ежемесячного платежа. В Сбербанке он равен 5% от потраченной суммы. К примеру, вы купили телефон за 20 тысяч рублей. Значит, через месяц вы должны внести 1 тысячу рублей в качестве минимального взноса.

Если в следующем месяце в ходе действия льготного периода, вы снова расплатились кредиткой, то через 30 дней (даже если льготный период закончился, а задолженность вы закрыли) вам все равно нужно будет внести минимальный платеж. Чтобы не забыть о такой мелочи, которая может испортить вашу кредитную историю, рекомендую заранее подключить функцию автоплатежа. Не знаю, есть ли она в других банках, но у Сбербанка точно есть.

Не обналичивайте деньги с кредитной карты и не совершайте безналичные переводы с карты на карту или другой банковский счет. Если вы снимите средства с кредитки, то беспроцентный период перестанет действовать со следующего дня.

Не закрывайте задолженность в последний день льготного периода. Советую погашать долг за день, а лучше за несколько дней до окончания беспроцентного срока. В некоторых случаях деньги могут быть зачислены только на следующий день. К этому времени банк может успеть насчитать вам проценты, которые считаются не с даты окончания грейс-периода, а с даты совершения покупки.

–>

Наверное, вы задаетесь вопросом, зачем банк дает возможность льготного периода, если клиент может закрыть заем без начисления процентов, а банк на этом ничего не заработает? На мой взгляд, кредитные организации делают ставку на человеческий фактор: либо заемщик погасит кредит раньше, и банк заработает лояльность этого клиента; либо он упустит момент для погашения, и с начисления 25-30% на задолженность кредитор заработает с него, как за троих.

Итак, если вы хотите пользоваться заемными средствами, но не готовы платить проценты, то запоминайте сроки льготного периода по кредитной карте, отслеживайте вашу задолженность и дату оплаты минимального платежа, и погашайте кредит до копеечки. Все просто, только будьте внимательны.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.