Договор беспроцентного займа

По договору беспроцентного займа одна сторона предоставляет другой стороне денежные средства или иные активы во временное пользование на безвозмездной основе. То есть, Заемщик по окончанию действия соглашения возвращает именно ту сумму, которая ему была передана, без начисления на нее процентов.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Субъектами по такой сделке выступают: Займодавец – физическое или юридическое лицо, которое предоставляет денежные средства или иные активы, и Заемщик — физическое или юридическое лицо, которое получает указанные средства или активы во временное пользование.

Зачастую подобные сделки совершаются между лицами, доверяющими друг другу, родственниками, либо же между компаньонами по бизнесу.

Следует отметить, что сделку между физическими лицами можно заключить как в письменной, так и в устной форме. Однако при передаче большой суммы Заемщику, взвешивая все возможные риски, рекомендуется все же оформление документа в письменной форме. Между юридическими лицами договор в обязательном порядке подлежит письменному оформлению.

Ниже, на примере сделки между физическими лицами, мы поэтапно разберем, как составить документ, и на какие аспекты следует обратить внимание.

Преамбула

Договор беспроцентного займа

Алексеев Алексей Алексеевич, 16.08.2000 года рождения, паспорт: серия ХХХХ номер ХХХХХХ, выданный отделом УФМС России по Курганской области в городе Кургане 16.08.2022 года, именуемый в дальнейшем Займодавец

И

Кириллов Кирилл Кириллович, 20.02.2000 года рождения, паспорт: серия ХХХХ номер ХХХХХХ, выданный отделом УФМС России по Курганской области в городе Кургане 20.02.2022 года, именуемый в дальнейшем Заемщик

заключили настоящий договор о нижеследующем:

В преамбулу документа традиционно входят:

- наименование разновидности сделки;

- место и дата заключения договора;

- имена и роли участников соглашения;

- паспортные данные участников сделки.

Существенными условиями сделки являются:

- предмет соглашения;

- срок договора;

- права и обязанности сторон;

- ответственность сторон.

Предмет

Информация о предмете соглашения прописывается в начальном разделе документа. Предметом в нашем случае будет выступать непосредственно сама денежная сумма, передаваемая Заемщику. В пунктах договора важно указать, в каком размере передаются денежные средства и на какой период времени. Выглядит это следующим образом:

Займодавец в лице Алексеева Алексея Алексеевича передает Заемщику в лице Кириллова Кирилла Кирилловича денежную сумму в размере 1500000 (Один миллион пятьсот тысяч) рублей 00 копеек. Заемщик обязуется вернуть указанную сумму по истечению срока действия настоящего соглашения 22 февраля 2024 года.

Права и обязанности сторон

Далее в документе прописываются положения о правах и обязанностях Контрагентов. В этом разделе указываются обязательства, которые стороны обязуются исполнять надлежащим образом в рамках настоящего соглашения.

Исходя из принципа свободы договора, который закреплен в Российской Федерации в настоящее время, Контрагенты могут указать различные обязательства по взаимному согласию. Мы же постараемся выделить основные положения. Выглядит это следующим образом:

Займодавец обязуется в течение 2 (Двух) календарных дней с момента подписания настоящего соглашения перечислить указанную в договоре сумму на банковский счет Заемщика.

Заемщик обязуется возвратить указанную сумму в течение действия настоящего соглашения не позднее 22 февраля 2024 года.

Заемщик вправе возвращать указанную сумму как частично, так и в полном объеме разовым платежом.

Стороны вправе по взаимному согласию изменить условия о порядке и сроке возврата денежных средств путем заключения дополнительного соглашения.

Стороны обязуются исполнять свои обязательства надлежащим образом в строгом соответствии с настоящим соглашением.

Ответственность сторон

В этом разделе обговариваются ситуации, при наступлении которых Стороны несут материальную ответственность. В данный пункт по взаимному согласию Контрагентов можно включить множество обстоятельств. Мы же остановимся на основных формулировках, прописывающихся в таком документе:

Стороны несут материальную ответственность за неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору.

В случае несвоевременного возвращения Займодавцу указанных денежных средств, за каждый просроченный день начисляется Пени в размере 10 (Десяти) процентов от суммы займа.

В случае, если Займодатель несвоевременно перечислил указанную денежную сумму на банковский счет Заемщика, он обязуется возместить убытки, понесенные Заемщиком из-за возникновения такого обстоятельства.

Форс-мажорные ситуации

При заключении такого рода сделки важным моментом является включение в документ раздела о форс-мажорных ситуациях. Выглядит это следующим образом:

Стороны не несут ответственности за неисполнение или ненадлежащее исполнение своих обязательств по настоящему соглашению, если исполнение обязательств в надлежащем виде было невозможным в связи с возникновением чрезвычайных и непредотвратимых ситуаций.

В случае наступления обстоятельств непреодолимой силы Сторона обязуется уведомить Контрагента в течение 1 (Одного) календарного дня.

Разрешение споров

В этом разделе указывается порядок разрешения споров в случае их возникновения. Обычно этот пункт выглядит следующим образом:

В случае возникновения каких-либо споров или конфликтных ситуаций, Контрагенты разрешают их путем переговоров.

Если у Сторон не получилось прийти к единому выводу, споры разрешаются в судебном порядке.

Заключительные положения

В заключительных положениях прописываются общие выводы по условиям составленного документа. Например:

Договор считается заключенным с момента подписания его Сторонами.

Документ составлен в двух экземплярах для каждой из Сторон.

Настоящее соглашение не может быть расторгнуто в одностороннем порядке.

Далее в тексте соглашения прописываются реквизиты сторон, и после подписания документа сделка считается заключенной.

Договор беспроцентного займа от учредителя

Договор беспроцентного займа от учредителя представляет собой соглашение, в рамках которого одна сторона в лице учредителя выдает денежные средства другой стороне в лице компании или организации в долг на безвозмездной основе.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

В рамках такого соглашения существует определенный круг субъектов. Так, в качестве субъектов выступают учредитель какой-либо организации (физическое лицо) и сама организация (юридическое лицо).

Договор беспроцентного займа от учредителя по своей сути предназначен для успешного и правильного функционирования организации. Отсутствие начисления процентов, как одного из условий договора, обусловлено заинтересованностью учредителя в процветании своей компании.

Вышеупомянутый договор заключается в письменной форме. В связи с этим, ниже мы подробно разберем порядок составления такого документа, обратив при этом внимание на все важные аспекты.

Преамбула

Договор беспроцентного займа

Калугин Евгений Альфредович, зарегистрированный по адресу: Тюменская область, Город Тюмень, улица Останкина, дом 354, квартира 767, паспорт: номер 0000 серия 000000, выдан УМВД России по Тюменской области в городе Тюмень 11.11.2000, именуемый в дальнейшем «Займодавец», с одной стороны

И

ООО «Транс Сервис», в лице главного бухгалтера организации Лаврова Анатолия Игоревича, действующего в соответствии с Уставом общества, именуемый в дальнейшем «Заёмщик», с другой стороны

Заключили настоящий договор о нижеследующем:

Преамбула договора содержит в себе информацию, связанную с личными данными Контрагентов. Так, в преамбуле фигурируют следующие положения:

- Во-первых, разновидность заключаемой сделки (в нашем случае это — Договор беспроцентного займа от Учредителя).

- Во-вторых, место, то есть город, в котором оформляется соглашение;

- В-третьих, дата заключения договора;

- В-четвертых, ФИО, паспортные данные физического лица и название организации, ФИО представителя организации;

- В-пятых, роли участников сделки.

Все вышеперечисленные позиции в купе образуют содержание преамбулы.

Далее в договоре прописываются разделы, содержащие существенные (без наличия которых договор не вступает в юридическую силу) и дополнительные (по усмотрению сторон) условия. Ниже мы представим образец каждого раздела по отдельности.

Предмет

Раздел о предмете выступает базовой составляющей любого документа. В нем указывается, на счет чего конкретно стороны договариваются. В нашем случае, предметом служит непосредственно сама денежная сумма, которая занимается Заемщиком и Займодавца. Итак, положения, связанные с предметом соглашения, в тексте документа прописываются следующим образом:

В соответствии с настоящим соглашением Займодавец передает Заемщику денежную сумму в размере 1 440 000 (Один миллион четыреста сорок) тысяч рублей 00 копеек.

Денежная сумма передается Заемщику в течение 1 (Одного) календарного дня с момента подписания настоящего соглашения.

Поступление денежной суммы датируется днем, когда денежные средства поступили в кассу Заемщика.

Заемщик в свою очередь обязуется возвратить эту сумму по окончанию действия настоящего соглашения.

В течение действия договора проценты за пользование денежными средствами не начисляются.

Срок договора составляет 8 (Восемь) месяцев.

Права и обязанности сторон

Настоящий раздел предусматривает перечень обязательств Контрагентов в рамках настоящего соглашения. Таким образом, здесь прописываются положения, связанные с действиями лиц, а именно, как они должны поступать в тех или иных ситуациях.

Примерные формулировки, которые фигурируют в таком разделе, мы представим ниже:

Займодавец вправе:

• По истечению срока действия настоящего соглашения требовать возврата денежной суммы в том размере, в котором она была передана Заемщику.

• Требовать от Заемщика надлежащего исполнения обязательств, в рамках заключаемого сторонами соглашения.

Займодавец обязуется:

• В соответствии с пунктами заключаемого договора выдать Заемщику ту денежную сумму, которая предусмотрена настоящим соглашением.

• Передать финансовые средства в сроки, установленные настоящим соглашением.

• Нести материальную ответственность за неисполнение или ненадлежащее исполнение обязательств.

• Исполнять свои обязательства в строгом соответствии с условиями заключаемой сделки.

Заемщик вправе:

• Требовать от Займодавца передачи финансовых средств после подписания настоящей сделки.

• Требовать передачи денежных средств, в те сроки, которые установлены настоящим соглашением.

• Возвращать указанную сумму частично (долями) по согласованию между сторонами.

• Требовать от Займодавца надлежащего исполнения обязательств, в рамках заключаемого сторонами соглашения.

Заемщик обязуется:

• По истечении срока действия настоящего соглашения вернуть Займодавцу ту сумму, которая была ему выдана после заключения настоящего соглашения.

• Нести материальную ответственность за неисполнение или ненадлежащее исполнение обязательств.

• Исполнять свои обязательства в строгом соответствии с условиями заключаемой сделки.

Заключительные положения

В таком разделе отражаются положения, не связанные по своей сути с указанными выше разделами, но имеющие непосредственное отношение к настоящему договору. Их формулировки выглядят следующим образом:

• Настоящее соглашение приобретает юридическую силу с момента его подписания Контрагентами.

• В случае возникновения каких-либо разногласий или споров, стороны разрешают их путем переговоров.

• В случае, если стороны не приходят к компромиссу, все споры разрешаются в судебном порядке.

• Настоящий договор вступает в силу с момента подписания его сторонами.

Заключение

В конце документа указывается информация о юридических адресах и реквизитах сторон. Далее Контрагенты ставят свои подписи, и после этого договор беспроцентного займа от учредителя считается заключенным.

Составляем договор займа между физическим и юридическим лицом

Договор займа между физическим и юридическим лицом — это документ о гражданско-правовой сделке, содержанием которой является:

- временная передача заемщику заимодавцем денег или вещей (ценных бумаг);

- полный возврат полученного на условиях, прописанных в соглашении.

Особенность — стороны часто являются взаимозависимыми.

Кто заключает такой договор

Согласно ГК, сторонами займа являются юридические и физические лица. Такая сделка по ГК (ст. 807) является консесуальной — она вступает в силу с момента, когда стороны согласовали его предмет (ФЗ-212 от 26.07.2017). Исключение, когда заимодавец физическое лицо — такое соглашение заключено с момента передачи денежной суммы (предмета) заемщику или лицу, которое он указал (абз 2 п.1. ст. 807).

Если денежная сумма (предмет) переданы третьему лицу с согласия заемщика, они считаются переданными самому заемщику (п. 5 ст. 807).

Взаимозависимость сторон

При передаче денег в беспроцентное пользование по договору займа между ООО и физлицом (последние часто являются учредителями, руководителями или их родственниками), налоговые рассматривают такие сделки, как нерыночные и пытаются учесть доходы от них для целей налогообложения (п. 1 ст. 105 НК). Такой подход применяется к юридическим лицам любых организационно-правовых форм. В НК существует понятие контролируемой сделки, осуществляемой взаимозависимыми субъектами (ст. 105.14) — при проверке договоров между ними ищут скрытые доходы, переквалифицируют соглашения и доначисляют налоги (налог на прибыль, НДФЛ). На что обратить внимание при подготовке текста документа, чтобы соглашение не признали формальным и не переквалифицировали в способ получения дохода:

- указывать четкий срок возврата средств или имущества;

- оформлять обеспечение;

- отслеживать исполнение договора и своевременно оформлять дополнительные документы между физическими и юридическими лицами.

В письме Минфина от 15.06.2022 №03-12-11/1/51127 специалисты ведомства разъяснили, что беспроцентная сделка не влечет налоговые последствия, если взаимозависимые лица зарегистрированы или живут в РФ:

- займодавцу на общем режиме не доначислят налог на прибыль с дохода от неуплаченных процентов;

- у заемщика на таком режиме не возникнет доход в виде материальной выгоды.

Что сделать залогом

Заем между физическим и юридическим лицом по соглашению сторон обеспечивается залогом в виде имущества:

Залог по согласию физического лица и юридического оформляется и отдельным соглашением (с указанием о его наличии в тексте) и разделом в основном документе. Требования к оформлению залога (ст. 334 ГК):

- письменная форма;

- нотариальное удостоверение;

- детальное описание предмета и его регистрационных данных (при наличии);

- указание о месте хранения на время исполнения обязательств;

- согласие на реализацию заложенного в случае нарушения обязательств.

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

Возврат всей суммы долга возможен (ст. 810):

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

В соответствии с п. 3 ст. 810, он считается возвращенным в момент передачи заимодавцу (юридическому лицу) наличными или поступления на счет.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

Если просто опустить это условие, заемщик выплатит вознаграждение, определяемое ставкой рефинансирования ЦБ на день уплаты долга или его части (ст. 809).

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Условия досрочного возврата

Возможность досрочного возврата предусмотрена п. 2 ст. 810 ГК — право предоставляется по умолчанию (как и возврат частями) и без уведомления. Что согласовывается на усмотрение сторон:

- запрет на досрочный возврат (полностью и по частям);

- предварительное уведомление о досрочном погашении и его срок.

Порядок пролонгации

Продление пользования заемными средствами (как и изменение платы за пользование оформляется дополнительным соглашением юридического и физического лица. Новый срок и условие о нем начнут действовать с даты подписания нового документа — п. 3 ст. 453 ГК.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

В соответствии с договором и п. 1 ст. 810 ГК заемщик возвращает долг в срок или в течение 30 дней с момента получения досрочного требования. При невозврате суммы долга (и платы по нему) заимодавец вправе сразу обратиться в суд, без предварительного урегулирования, если:

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

г. Можайск 30 сентября 2022

Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем:

1. ПРЕДМЕТ ДОГОВОРА

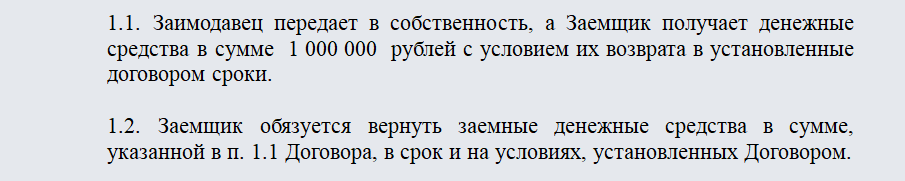

1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором.

1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа.

2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА

2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2022 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении.

2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2022 г.

2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102.

3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА

3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику.

3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора.

5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов.

5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон.

6. ПОДПИСИ СТОРОН

И.И. Иванов П.П. Петров

Налогообложение

За продолжительную практику использования этого вида сделок в хозяйственном обороте законодатель на основании многих судебных разбирательств отказался от излишней «подозрительности» к ним. На настоящий момент заем между физическим и юридическим лицом (процентный и беспроцентный) при правильном оформлении налоговых рисков практически не несет. Вышло много разъяснений Минфина, в которых ведомство отказывается считать отсутствие процентов внереализационным доходом, подлежащим налогообложению в качестве материальной выгоды от экономии на процентах — письма от 24.03.2017 №03-03-06/2/17311, от 19.01.2018 №03-03-06/1/2773, от 15.06.2022 №03-12 11/1/51127.

Основное правило — в сделках с взаимозависимыми лицами (юридическими и физическими) не должны создаваться условия для налогообложения, отличные от сделок с независимыми (уменьшение налога, увеличение убытка). Рисков доначисления в соответствии со ст. 105.3 НК не будет, если сумма налога ниже или равна текущей.

Договор займа с учредителем

Договор займа с учредителем – это форма оформления заемных правоотношений между учредителем ООО как физическим лицом и учрежденным им ООО как юридическим лицом. Необходимость в заключении подобного договора обусловлена переходом уставного капитала, внесенного учредителем, в собственность ООО.

Суть правоотношения

В известной степени договор займа с учредителем, независимо от того, кто является заемщиком – он или ООО, является перекладыванием денег из одного кармана в другой.

Учредитель ООО – это лицо, создавшее ООО, и уставной капитал ООО сформирован за счет средств учредителя.

При желании учредителя выйти из ООО деньги, вложенные им в уставной капитал, вернутся к нему. Но на период функционирования ООО уставной капитал будет собственностью организации, и распоряжаться им по своему усмотрению учредитель не сможет.

Также в случае потребности в деньгах у самого ООО учредитель не может просто вложить деньги в собственное дело, поскольку его личные средства и активы ООО – это разные кошельки. Брать из этих кошельков или вкладывать в них можно только посредством оформления договоров займа между учредителем и ООО, а по сути, между учредителем и учредителем.

К слову, подобные же операции у ИП не будут нуждаться в заключении договора, а значит ИП в любой момент может взять из кассы нужную ему для личных нужд сумму или вложить в кассу деньги, необходимые для ведения бизнеса.

Заключение договора

Как уже было сказано, займы с учредителем – это форма использования учредителем собственных средств, имеющих разную юридическую природу.

Поскольку невозможно одолжить самому себе под проценты, договор займа между учредителем и ООО, как правило, является беспроцентным.

Потребность в займе может быть обусловлена многими причинами. Например, при потребности ООО в деньгах будет выгоднее вложить в дело собственные сбережения и не брать кредит в банке. Точно так же при потребности в деньгах, возникшей у учредителя, лучше взять деньги из собственного кармана, чем вступать в кредитные правоотношения с банком.

В обоих этих случаях заключается договор займа между учредителем и ООО.

Заемщик – учредитель

Выгода такого рода займа проявляется также и в налогообложении.

Дело в том, что средства, полученные по договору займа, налоговая система не учитывает как доход ООО, поскольку заем предполагает возвратность. Соответственно, появившаяся на субсчете ООО сумма не будет подвергаться налогообложению.

При составлении договора следует помнить, что в отсутствие в тексте нотификации о безвозмездности сделки договор будет считаться возмездным, то есть заключенным с условием выплаты процентов за пользование деньгами. А это повлечет за собой налоговые обязательства займодавца.

Отдельно следует пояснить, что, хотя НК РФ устанавливает, что невыплата процентов по договору займа обогащает заемщика на сумму, равную процентам, которые он не платил, Министерство Финансов РФ в письме от 09.02.2015 № 03-03-06/1/5149 разъяснило, что беспроцентный заем не может увеличивать налоговую базу. Это значит, что деньгами учредителя ООО может пользоваться, не рискуя увеличить объем начисляемых налогов.

Можно ли не возвращать долг

Разумеется, в силу того, что деньги учредителя и деньги ООО формально принадлежат одному человеку, встает вопрос, а может ли он не возвращать деньги самому себе.

В соответствии со ст. 415 ГК РФ, невозврат долга возможен при условии прощения долга. Поскольку юридически уставной капитал – собственность ООО, то для невозврата потребуется письменное соглашение учредителя и ООО о прощении долга.

Возникший при этом на балансе ООО внереализационный доход подвергнется налогообложению.

Заемщик – ООО

Оформление договора займа, займодавцем по которому выступает ООО, а заемщиком – учредитель, оформляется по тем же правилам, что и любой другой договор займа.

Причиной заключения подобных договоров могут быть как желание получить средства из собственного бизнеса, так и срочная необходимость в деньгах. В последнем случае заем у собственного ООО – намного более выгодная сделка, чем получение кредита в банке, даже при условии, что придется заплатить НДФЛ.

Можно ли не возвращать долг

Процедура в данном случае регламентируется той же ст. 415 ГК РФ, гласящей, что ООО может простить долг, но при условии, что это не будет мешать его финансовой деятельности в отношении других обязательств.

При наличии у ООО долгов перед контрагентами, бюджетом, по заработной плате и т.д. прощать долг не стоит, так как это, без сомнения, привлечет внимание налоговых органов.

Оформление договора

Для договора займа с учредителем закон предусматривает простую письменную форму, не нуждающуюся в нотариальном удостоверении. Это не будет препятствовать обращению к нотариусу, если на то будет желание сторон.

Сам текст договора должен включать в себя все существенные условия, касающиеся: предмета договора, то есть самого акта займа;

- суммы займа;

- срока возврата займа;

- условия беспроцентности займа. Выше уже говорилось, что отсутствие данной нотификации приведет к признанию договора возмездным;

- способа передачи займа и способа его возврата. Денежные операции по займу с участием юридического лица должны осуществляться в безналичной форме.

Отдельного рассмотрения требует субъектный состав договора. Понятно, что сторонами сделки выступают ООО и его учредитель как физическое лицо. Сложность составляют случаи, когда учредитель является директором ООО, то есть лицом, подписывающим договор от имени ООО. В этом случае субъектный состав двустороннего договора будет включать в себя только одного человека и как займодавца, и как заемщика.

Данный вопрос является спорным и не имеет единообразного толкования, в том числе и в судебной практике.

С одной стороны статья 182 ГК гласит, что представитель не обладает полномочиями заключать договоры от имени доверителя с самим собой.

С другой стороны, статья 53 ГК гласит, что генеральный директор ООО не является самостоятельным участником гражданского правового оборота, то есть в рассматриваемом нами случае договор подписывают не учредитель, являющийся одновременно директором и заемщиком, а юридическое лицо и физическое лицо.

Как бы то ни было, отсутствие единообразного толкования закона увеличивает риск признания договора займа между учредителем и ООО недействительным. Проще всего избежать рисков, наделив полномочиями на заключение договора займа другое должностное лицо ООО, например бухгалтера.

Образец договора беспроцентного займа от учредителя

Беспроцентный договор займа от учредителя – скачать образец вы можете на нашем сайте – имеет ряд примечательных нюансов в части бухгалтерского и налогового учета. Изучим их.

Беспроцентный заем получен (выдан): проводки

Все расчеты по договору займа с учредителем оформляются с использованием счета:

- 66 — если заем получен на период, не превышающий 12 месяцев;

- 67 — если оформлен договор долгосрочного займа со сроком исполнения более 12 месяцев.

При получении (выдаче) беспроцентного займа от учредителя проводки, отражающие факт оформления данного займа в бухучете организации, будут следующими:

1. При получении фирмой займа: Дт 51 (10, 41 — выбирается счет в зависимости от вида товарно-материальных ценностей, передаваемых по договору займа) — Кт 66 (если заем — краткосрочный, не более 12 месяцев), Кт 67 (если заем долгосрочный).

2. При возврате фирмой займа: Дт 66 (67) — Кт 51 (либо альтернативного ему счета).

При этом если фирмой получен беспроцентный заем от учредителя – проводки заметно отличаются от тех, что характеризуют сценарий, когда фирма — кредитор, а учредитель — заемщик. В этом случае применяются следующие корреспонденции счетов:

1. При выдаче займа: Дт 76 (если заем оформлен учредителю) — Кт 51 (и альтернативных ему счетов).

2. При возврате займа: Дт 51 — Кт 76.

Как заемщику на УСН отразить в учете получение беспроцентного займа от учредителя – юрлица? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Изучим теперь специфику налогообложения беспроцентного займа от учредителя.

Сомневаетесь в правильности оформления той или иной операции? На нашем форуме можно проконсультироваться по любому вопросу! Так, в этой ветке обсуждаем нюансы предоставления беспроцентного займа.

Беспроцентный заем от учредителя: налогообложение

При получении фирмой займа от владельца налоговый учет характеризуется следующими нюансами:

1. Получение займа в общем случае не формирует доходы организации, а возврат — не формирует расходы (подп. 10 п. 1 ст. 251, п. 12 ст. 270, подп. 1 п. 1.1 ст. 346.15 НК РФ).

2. Если учредитель у фирмы единственный или же он владеет более чем 25% от ее уставного капитала, то он и фирма считаются взаимозависимыми лицами (подп. 2 п. 2 ст. 105.1 НК РФ).

В этом случае (и в иных, когда учредитель и организация признаются взаимозависимыми лицами) у учредителя появляется доход в виде недополученных процентов по займу (письмо Минфина России от 27.05.2016 № 03-01-18/30778). Размер процентов определяется по методам, отраженным в п. 1 ст. 105.7 НК РФ.

3. Начисление материальной выгоды — дохода предприятия при нулевой процентной ставке по займу не осуществляется (письмо Минфина РФ от 09.02.2015 № 03-03-06/1/5149).

В свою очередь, если беспроцентный заем выдан учредителю, то формируется материальная выгода от экономии на процентах, и с нее уплачивается НДФЛ — по ставке 35% (пп. 1 п. 2 ст. 212, п. 2 ст. 224 НК РФ).

Рассмотрим теперь то, в какой структуре может быть представлен договор по беспроцентному займу между учредителем и фирмой.

Где можно скачать образец договора займа?

Договор, о котором идет речь, содержит обычные для соглашений о займах элементы:

- преамбулу;

- разделы о предмете договора, правах и обязанностях сторон, ответственности, разрешении споров, заключительных положениях, реквизитах.

Важно включить в договор прямое указание на то, что он — беспроцентный. Иначе на него придется начислить проценты по ключевой ставке Банка России, которые, в свою очередь, сформируют налогооблагаемый доход кредитора (п. 1 ст. 809 ГК РФ).

Скачать образец договора беспроцентного займа от учредителя и узнать, каким образом указанное условие (и прочие ключевые положения договора) может отражаться в соглашении о займе на практике, вы можете на нашем сайте.

Файл договора доступен по ссылке ниже.

Итоги

Учредитель вправе без каких-либо ограничений кредитовать свою фирму, в том числе по беспроцентным договорам займов. Если он и фирма — взаимозависимые лица, то ему придется уплатить налог с суммы недополученных процентов, исчисленных в порядке ст. 105.7 НК РФ.

Узнать больше о специфике корпоративных займов вы можете в статьях:

- Налоговый кодекс РФ

- Гражданский кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Договор беспроцентного займа: с кем его можно заключить, и как его правильно составить

При участии Михаил Пархоменко

Необходимость получения внешнего финансирования возникала, наверное, у каждой организации. Понятно, что за деньгами можно обратиться в банк. Также можно продать долю в бизнесе. Но все же самым простым, а потому самым распространенным способом является финансирование за счет беспроцентных займов, которые поступают от учредителей или руководителя компании, а также от взаимозависимых организаций и предпринимателей. В настоящей статье даны ответы на самые частые вопросы, которые возникают при заключении договора беспроцентного займа, а также рассмотрены налоговые риски обеих сторон такого договора.

Кто может быть стороной договора займа

Сразу скажем, что законодательство никак не связывает возможность заключения договора беспроцентного займа с юридическим статусом его сторон. Это значит, что оформить такой заем могут и коммерческие организации, и индивидуальные предприниматели, и «обычные» физические лица. Указанные юрлица и физлица могут выступать любой стороной договора беспроцентного займа, и при этом возможны любые комбинации этих лиц.

Также отсутствует ограничение на заключение такого договора между взаимозависимыми и аффилированными лицами (в отличие от договора ссуды, то есть безвозмездного пользования имуществом). Это значит, что договор беспроцентного займа можно оформить между материнской и дочерней компаниями; между организацией и ее участником (учредителем), либо между ООО и его управляющим (как ИП, так и юрлицом).

И, наконец, не запрещено брать беспроцентные займы у руководителя компании, а также у других работников вне зависимости от занимаемой ими должности. Равно как и компания может выдать подобный заем любому своему сотруднику.

Скачать образец договора беспроцентного займа Скачать бесплатно

Заем от участника: риск переквалификации договора

Тем не менее, в некоторых случаях при заключении договора займа гражданско-правовые риски все же присутствуют. Они связаны с возможностью переквалификации беспроцентного займа, который организация получила от своего учредителя или участника, в безвозвратный вклад в имущество организации.

Суд может сделать такой вывод, если заем выдан на длительный срок (например, на период, превышающий три года), либо срок договора займа неоднократно продлевался. Также риск возникает, если переданная в займы сумма не была востребована после окончания срока договора.

Переквалификация договора возможна и в иных случаях, если суд, учитывая обстоятельства выдачи и возврата займа, придет к выводу, что займодавец не имел цели получить деньги обратно. В частности, в зону риска попадают беспроцентные займы, при выдаче которых были указаны такие цели как «обеспечение хозяйственной деятельности», «развитие бизнеса» или «пополнение оборотных средств» (см., например, определение Арбитражного суда Хабаровского края от 09.01.18 № А73-18372/2017).

Заметим, что если суд примет такое решение, то займодавец лишится возможности вернуть свои деньги. Однако для заемщика переквалификация договора повлечет налоговые последствия только в том случае, если средства были получены от руководителя, который не является ее участником. Ведь такое лицо не может вносить вклад в имущество ООО (ст. 27 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО). А значит, признанные безвозвратными деньги заемщик должен будет включить в состав доходов, поскольку эти суммы не подпадают под действие подпункта 3.7 пункта 1 статьи 251 НК РФ. (Напомним, что данная норма позволяет не учитывать в доходах вклад в имущество ООО только в том случае, если он получен в порядке, установленном гражданским законодательством РФ).

Как оформить договор займа

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. 808 ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи 161 ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель, который является единственным участником? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. 182 ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи 45 этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. 121 постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Важно

В тексте договора, расписки или иного документа нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи 809 ГК РФ.

На какой срок можно выдать заем

Срок, на который можно предоставить заемные средства, законодательно никак не ограничен. Более того, ГК РФ прямо допускает заключение договора займа, в том числе беспроцентного, вообще без указания срока, либо «до востребования».

Тем не менее, некоторые ограничения по сроку займа все же существуют. Связаны они со сроком исковой давности. Дело в том, что согласно пункту 2 статьи 200 ГК РФ, срок исковой давности по бессрочным обязательствам, либо по обязательствам «до востребования» не может превышать десяти лет со дня их возникновения. Вот и получается, что если займодавец претендует на возврат переданной суммы, то бессрочный заем, равно как и заем «до востребования», не может существовать более десяти лет. Другими словами, чтобы не истек срок исковой давности, а заемные средства не превратились в доход заемщика, придется раз в десять лет возвращать деньги займодавцу и заключать новый договор.

Заказать электронную подпись для дистанционной подачи документов в суд Получить через час

Совет

Лучше все же зафиксировать в договоре срок, на который передаются деньги. Этот срок может быть любым, и в том числе он может превышать десять лет. В этом случае указанное выше правило пункта 2 статьи 200 ГК РФ уже не действуют, а максимальный срок исковой давности отсчитывается от даты нарушения обязанности по возврату денег (п. 2 ст. 196 ГК РФ).

Какую сумму можно дать взаймы

Гражданский кодекс не содержит ограничений по сумме беспроцентного займа, которую организация вправе выдать или получить. Соответственно, такой договор можно заключить на любую сумму, начиная от одной копейки и заканчивая сотнями миллиардов. При этом, однако, необходимо учитывать два момента.

Первый связан с формой предоставления займа. Если речь идет о займе наличными, то необходимо иметь в виду ограничения, установленные пунктом 4 Указания Банка России пунктом 4 Указания Банка России от 09.12.19 № 5348-У от 09.12.19 № 5348-У. Так, по одному договору займа нельзя передавать наличными более 100 тыс. рублей. Это правило не действует, если хотя бы одна из сторон договора — физическое лицо, не являющееся ИП (п. 1 и п. 5 Указания). Соответственно, в этом случае наличными можно выдавать или получать любые суммы.

Второй момент касается финансовой состоятельности займодавца. В случае спора займодавец может претендовать на возврат денег, если докажет, что на момент выдачи займа реально располагал соответствующими финансовыми возможностями (см., например, постановление Арбитражного суда Дальневосточного округа от 09.06.18 № Ф03-2065/2018 и абз. 3 п. 26 постановления Пленума ВАС РФ от 22.06.12 № 35). Поэтому, прописывая в договоре ту или иную сумму займа, нужно учитывать, что если дело дойдет до суда, займодавцу придется доказать, что на дату выдачи займа деньги у него действительно были.

Досрочный возврат займа и пролонгация договора

Следующий момент, который нужно учесть при заключении договора беспроцентного займа, касается возможности изменения его условий после передачи денег. Можно ли продлить срок пользования заемными средствами, или, напротив, вернуть их досрочно? Давайте разбираться.

Что касается срока пользования беспроцентным займом, то здесь действуют те же правила, что и в случае с займом, выданным под процент. Пункт 1 статьи 810 ГК РФ гласит, что заем должен быть возвращен в срок, который предусмотрен договором займа. И никаких ограничений по изменению условия договора займа о сроке ГК РФ не содержит.

Таким образом, если стороны решили скорректировать период, на который предоставлены деньги, нужно оформить соответствующее дополнительное соглашение, зафиксировав в нем новый срок. Причем, он может быть как больше, так и меньше первоначального. Также подобным допсоглашением стороны могут сделать из срочного займа бессрочный или наоборот.

Важно

Условие о новом сроке начнет действовать с даты подписания соответствующего допсоглашения, если стороны не пропишут в нем другую дату (п. 3 ст. 453 ГК РФ).

Обмениваться с контрагентами юридически значимой «первичкой» через интернет Входящие бесплатно

Теперь рассмотрим вопрос о возможности досрочного возврата беспроцентного займа. Пункт 2 статьи 810 ГК РФ по умолчанию дает заемщику такое право. Причем возвращать беспроцентный заем досрочно можно не только полностью, но и по частям. И без какого-либо заблаговременного уведомления займодавца. В то же время пункт 2 статьи 810 ГК РФ позволяет зафиксировать в договоре иные правила. Например, можно установить запрет на досрочный возврат займа (как полностью, так и по частям). Также стороны могут прописать в договоре, что заемщик должен заблаговременного уведомить займодавца о возврате денег раньше срока.

Налоговые риски заемщика и займодавца

В заключение расскажем о налоговых рисках, возникающих у сторон договора беспроцентного займа. Эти риски связаны с источником получения денег, передаваемых взаймы, а также со статусом сторон договора, а именно с их взаимозависимостью.

Сам по себе беспроцентный заем для организации-заемщика никаких налоговых рисков не влечет, так как еще в 2004 году Президиум ВАС РФ подтвердил, что получение беспроцентного займа не образует внереализационного дохода в виде матвыгоды от экономии на процентах (постановление от 03.08.04 № 3009/04). И контролирующие органы с этим соглашаются (см. письма Минфина от 15.06.20 № 03-12-11/1/51127, от 19.01.18 № 03-03-06/1/2773 и от 24.03.17 № 03-03-06/2/17311).

Источник денег

А вот источник денег, передаваемых по договору беспроцентного займа, уже важен. Дело в том, что если взаймы предоставляются «платные» деньги, за которые займодавец перечисляет проценты по возмездному договору кредита или займа, то учет этих процентов оказывается в зоне риска. Ведь, как известно, расходами признаются затраты, которые произведены для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ). Предоставление беспроцентного займа сложно признать такой деятельностью.

Кроме того, в этом случае могут применяться положения статьи 54.1 НК РФ, которая запрещает учитывать расходы по сделкам, единственной целью которых является уменьшение налога. Поэтому если будет установлено, что организация на ОСНО или УСН (с объектом налогообложения «доходы минус расходы») взяла коммерческий заем (кредит) исключительно для того, чтобы передать эти деньги лицу на УСН (с объектом налогообложения «доходы») или ПСН, то учесть в расходах проценты по этому займу (кредиту) также не получится.

Взаимозависимость сторон

Оформляя заимствование между «своими» компаниями или ИП, нужно дополнительно учитывать положения пункта 1 статьи 105.3 НК РФ. Эта норма гласит: если в сделках между взаимозависимыми лицами создаются условия, отличные от тех, которые имели бы место в сделках между «чужими » , то любые доходы (прибыль, выручка), которые могло бы получить одно из взаимозависимых лиц, но вследствие указанного отличия не получило, учитываются для целей налогообложения у этого лица (подробнее см. «Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП»). При этом оговаривается, что доходы учитываются только в случае, если это не приведет к уменьшению суммы налога, зачисляемого в бюджет, либо к увеличению убытка.

Понятно, что на открытом рынке получить беспроцентный заем совсем не просто. А значит, практически всегда безвозмездность займа между взаимозависимыми лицами обусловлена именно фактом такой взаимозависимости. И, следовательно, при определенных условиях такой договор может привести к налоговым доначислениям.

Например, такое возможно, если заемщик применяет УСН с объектом налогообложения в виде доходов, и, соответственно, не учитывает расходы. А значит, доначисление займодавцу налога с неполученных процентов приведет к увеличению доходов бюджета. В результате договор займа между такими взаимозависимыми лицами попадает в зону риска. Налоговый орган может применить правила пункта 1 статьи 105.3 НК РФ, и потребовать от взаимозависимого займодавца уплатить налог как с займа, предоставленного под рыночный процент. (Если займодавцем является физлицо, то НДФЛ, если юрлицо, то налог по применяемой системе налогообложения — налог на прибыль, единый налог по УСН с любым объектом налогообложения).

Таким образом, перед тем, как выдать беспроцентный заем взаимозависимому лицу, нужно просчитать, какие налоги заплатили бы обе стороны при заключении процентного займа на ту же сумму и на тот же срок на рыночных условиях. И сравнить с текущими налоговыми обязательствами. Если определенная с учетом процентов сумма налога будет ниже или равна текущей, то рисков доначисления по пункту 1 статьи 105.3 НК РФ нет. А если выше, сделка вызовет подозрение у налоговиков. Возможно, в такой ситуации имеет смысл рассмотреть другие варианты финансирования.