Налоговая декларация по УСН в 2022 году

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (КНД 1152017)

Применяется – с отчетности за 2022 год

Утверждена – Приказом ФНС России от 25.12.2022 N ЕД-7-3/958@

Срок сдачи:

– по общему правилу – организации – не позднее 31 марта года, следующего за истекшим налоговым периодом, индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом;

– при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения – не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган в соответствии с пунктом 8 статьи 346.13 НК РФ, указанная деятельность прекращена;

– при утрате права на применение упрощенной системы налогообложения – не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 НК РФ налогоплательщик утратил право применять упрощенную систему налогообложения

Скачать форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

– в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО “ГНИВЦ” www.gnivc.ru)

– в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО “ГНИВЦ” и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения >>>

Материалы по заполнению налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

– Приказ ФНС России от 25.12.2022 N ЕД-7-3/958@

– Письмо ФНС России от 24.11.2022 N СД-4-3/16342@

– Готовое решение: Как организации заполнить декларацию по УСН

– Готовое решение: Как ИП заполнить декларацию по УСН за 2022 г. и последующие периоды

– Готовое решение: Как заполнить и сдать декларацию по УСН при ликвидации организации и закрытии ИП

– Готовое решение: Как заполнить и сдать декларацию по УСН при ликвидации автономного учреждения

– Готовое решение: Как заполнить декларацию по УСН, если получен убыток

– Готовое решение: Как заполнить декларацию по УСН при смене адреса

– Готовое решение: Как заполнить декларацию по УСН при отсутствии доходов

– Готовое решение: Уточненная декларация по УСН

– Готовое решение: Нулевая декларация по УСН

– “Годовой отчет – 2022” (под ред. В.И. Мещерякова) (“Агентство бухгалтерской информации”, 2022)

– “Годовой отчет. Упрощенная система налогообложения – 2022” (под общ. ред. д. э. н. Ю.А. Васильева) (“БиТуБи”, 2022)

– Статья: Декларация по УСНО – 2022 (Новикова С.Г.) (“Упрощенная система налогообложения: бухгалтерский учет и налогообложение”, 2022, N 10)

– Статья: Декларирование бюджетным и автономным учреждением полученных доходов (Новикова С.) (“Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений”, 2022, N 10)

– Статья: С 2022 года – новая декларация на УСНО (Сухов А.Б.) (“Бухгалтер Крыма”, 2022, N 3)

– Статья: Новая форма декларации по УСНО (Кораблева Н.) (“Автономные учреждения: бухгалтерский учет и налогообложение”, 2022, N 4)

Архивные формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

– налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2016 год до отчетности за 2022 год

– налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2014 год до отчетности за 2016 год

– налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2011 год до отчетности за 2014 год

– налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2009 год до отчетности за 2011 год

– налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за I квартал 2007 года до отчетности за 2009 год

Бланк декларации по УСН за 2022 – 2022 годы

Декларация УСН 2022 – 2022 – скачать бланк и посмотреть образец заполнения можно на нашем сайте. Рассмотрим, когда и куда представляется декларация по УСН и как влияет объект налогообложения УСН на заполнение тех или иных листов декларации.

Основные положения представления декларации по УСН в 2022-2022 годах

Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию УСН-2022 в установленной форме с определенным порядком заполнения. Декларация УСН-2022 — ее форма, а также формат представления отчета в электронном виде — утверждены приказом ФНС России от 25.12.2022 № ЕД-7-3/958@. Для отчета за 2022 год ФНС разработала и утвердила новый бланк декларации по УСН. Применяется он с 20.03.2022 (это дата вступления в силу приказа № ЕД-7-3/958@).

Подробнее о новой декларации читайте здесь.

Работающие на УСН компании должны сдавать декларации УСН ежегодно до наступления граничной даты — 31 марта. Так, декларацию УСН 2022 года упрощенцам — юридическим лицам необходимо сдать до 31.03.2022 (это рабочий четверг).

У применяющих упрощенку ИП времени на сдачу декларации больше — по итогам 2022 года им предстоит отчитаться не позднее 04.05.2022 с учетом переноса с субботы 30.04.2022.

Сдача декларации после установленных сроков приведет к начислению штрафа.

Важно! КонсультантПлюс предупреждает

Штраф составит 5% от суммы.

А руководителю организации (главному бухгалтеру или другому должностному лицу) могут.

ИП к административной ответственности.

Подробнее читайте в К+. Пробный доступ можно получить бесплатно.

Налоговая декларация по УСН подается в инспекцию по месту жительства индивидуального предпринимателя или месту регистрации организации. Подать декларацию можно одним из трех способов:

- на бумажном носителе лично или через представителя при посещении налоговой инспекции;

- на бумажном носителе по почте;

- по электронным каналам связи;

Подтверждением сдачи декларации в первом случае будет отметка налогового инспектора на вашем экземпляре декларации, во втором случае — отметка на почтовой квитанции и описи вложения, в третьем — подтверждение специализированного оператора связи.

Декларация УСН-2021: скачать бланк

Декларации УСН 2022 сдаются по форме, утвержденной в декабре 2022 года. Прежде чем скачать бланк этого отчетного документа, подготовьте для ее заполнения информацию:

- о величине полученных в 2022 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

Скачать бесплатно бланк декларации по УСН-2022 года вы можете на нашем сайте по ссылке ниже:

Состав декларации

Декларация по УСН состоит из титульного листа и трех разделов:

Номер раздела декларации по УСН

Наименование раздела декларации по УСН

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика

Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения — доходы)

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 НК РФ установлен торговый сбор

Расчет налога, уплачиваемого в связи с применением УСН, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Если хотите проверить самостоятельно свою декларацию до ее отправки, возьмите контрольные соотношения из письма ФНС от 30.05.2016 № СД-4-3/9567@. Эти соотношения применялись к предыдущему бланку декларации, но так как для новой формы контрольных соотношений пока не выпущено, можно пользоваться прежними.

Какие разделы заполняют «упрощенцы» в зависимости от объекта налогообложения, узнайте из следующего раздела.

Порядок заполнения декларации при УСН с разными объектами налогообложения

Декларация УСН-2022 заполняется по-разному в зависимости от объекта налогообложения: «доходы» либо «доходы минус расходы».

Построчный порядок заполнения УСН-декларации «доходы» и «доходы минус расходы» привели эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к Готовому решению.

Для налогоплательщиков, применяющих УСН с объектом «доходы», обязательными для заполнения являются следующие разделы:

- титульный лист;

- раздел 1.1, в котором отражается сумма авансового платежа или налога при применении упрощенной системы налогообложения «доходы»;

- раздел 2.1, где производится расчет налога при выбранном объекте налогообложения «доходы».

Образец заполнения декларации УСН-2022 «доходы», вы можете скачать его бесплатно по ссылке ниже:

Организации и ИП, находящиеся на УСН с объектом налогообложения «доходы минус расходы», обязаны заполнять следующие разделы:

- титульный лист;

- раздел 1.2, где на основе данных налогоплательщика указывается сумма уплачиваемого налога, авансовых платежей либо сумма минимального налога к уплате (уменьшению);

- раздел 2.2, где осуществляется расчет налога при выбранном объекте налогообложения «доходы минус расходы» либо минимального налога.

Образец заполнения декларации УСН 2022 («доходы минус расходы») смотрите и бесплатно скачивайте по ссылке ниже:

Особенности заполнения нулевой декларации по УСН рассмотрены здесь.

По итогам камеральной проверки ИФНС может запросить пояснения. Образец оформления пояснений по УСН и причины расхождений с данными налоговиков подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ бесплатно.

Итоги

Чтобы отчитаться за 2022 год, упрощенцу понадобится бланк декларации по УСН, утвержденный приказом ФНС от 25.12.2022 № ЕД-7-3/958@.

Упрощенцы, уплачивающие налог с доходов и с разницы между доходами и расходами, используют одинаковый бланк УСН-декларации — меняется только состав заполняемых разделов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что изменится для компаний и ИП на УСН в 2022 году

Лимиты доходов, новая декларация, обновленный перечень расходов, новый режим и прочие изменения по УСН, о которых нужно знать бухгалтерам в 2022 году.

Лимиты доходов с учетом коэффициента-дефлятора

Если компания переходит на УСН с 01.01.2022, ее доходы за 9 месяцев 2022 года не должны были превысить 116,1 млн рублей (в 2022 году размер коэффициента-дефлятора составлял 1,032 – приказ Минэкономразвития от 30.10.2022 № 720).

28.10.2022 Минэкономразвития утвердило коэффициент-дефлятор для работы на упрощенке в 2022 году (приказ № 654). Размер коэффициента – 1,096.

Таким образом лимиты доходов будут следующими:

- 164,4 млн рублей – для уплаты налога по стандартным ставкам (6 или 15%);

- 219,2 млн рублей – для сохранения права на применение упрощенки.

Если размер дохода компании будет в диапазоне от 164,4 до 219,2 млн рублей – налог нужно будет уплачивать по повышенной ставке (8 или 20%).

Новая декларация

За 2022 год упрощенцы сдают обновленную декларацию по УСН . Форму откорректировали, теперь в ней необходимо указывать код признака применения налоговой ставки:

- «1», если ставка стандартная или пониженная (региональные власти приняли соответствующий закон);

- «2», если ставка повышенная.

Обновленная декларация утверждена приказом ФНС от 25.12.2022 № ЕД-7-3/958.

Сдавайте отчетность прямо из программы БухСофт . Вам не нужно беспокоиться об актуальности бланков, мы уже обо всем позаботились.

Успейте на новогоднюю распродажу

Новые основания для отказа в приеме декларации

Летом 2022 года заработали поправки в ст. 80 и 174 НК. Но так как декларацию по УСН сдают только по итогам года, то с новыми основаниями для отказа в приеме декларации упрощенцы столкнутся только в 2022 году.

Так налоговики не примут декларацию, если она подписана:

- неуполномоченным или дисквалифицированным лицом;

- лицом, которое числится умершим по сведениям из ЗАГС на дату представления отчета в ИФНС;

- лицом, в отношении которого в ЕГРЮЛ внесена запись о недостоверности сведений;

- юрлицом, которое на дату представления декларации уже реорганизовано, ликвидировано или исключено из ЕГРЮЛ.

Новые ставки налога по регионам

Региональные власти вправе снижать ставку налога: на «доходной» УСН – до 1%, на «доходно-расходной» УСН – до 5%.

В Крыму и Севастополе ставки могут снижены еще больше: до 0 и 5% соответственно.

Также во многих регионах до 2024 года действуют налоговые каникулы для вновь зарегистрированных ИП (а также предпринимателей, которые закрылись, а затем вновь начали вести бизнес), которые работают в конкретных сферах деятельности.

Расширен перечень расходов на УСН

Законом от 02.07.2022 № 305-ФЗ внесены дополнения в НК. Закрытый перечень расходов в п. 1 ст. 346.16 дополнили новыми пунктами: 40 и 41.

Теперь упрощенцы вправе учитывать при расчете налогооблагаемой базы следующие расходы:

- на обеспечение мер по технике безопасности и содержание помещений и инвентаря здравпунктов, которые находятся на территории предприятия;

- на приобретение медизделий для диагностики (лечения) коронавируса, а также их доставку и доведение до пригодного к использованию состояния.

Внесенные поправки имеют обратную силу и применяются с 01.01.2022 (п. 8 ст. 10 № 305-ФЗ).

Кроме того упрощенцы вправе включить в состав расходов зарплату персонала за нерабочие дни (письмо Минфина от 16.06.2022 № 03-11-06/2/47346).

БухСофт Онлайн — простая и удобная бухгалтерская программа для ведения учета на УСН с экспертной поддержкой 24/7.

Купить со скидкой 50%.

Единый налоговый платеж

Компании и ИП смогут уплачивать налоги, сборы, взносы, штрафы и пени одним платежным поручением. Законодатели планируют запустить такой механизм уплаты с 1 июля по 31 декабря 2022 года. Поправки в НК внесены законом от 29.11.2022 № 379-ФЗ

Чтобы опробовать новую схему в действии налогоплательщику нужно будет пройти сверку с ИФНС и подать заявление в период с 1 по 30 апреля 2022 года.

Новый вариант упрощенки (АУСН)

В 2022 году появится новый налоговый режим для небольших организаций и ИП – автоматизированная УСН .

На этом режиме не нужно будет сдавать налоговую декларацию и уплачивать страховые взносы. А налоговыми агентами по доходам сотрудников станут банки.

Ставка налога составит:

- 8% для объекта «доходы»;

- 20% – «доходы минус расходы», при этом величина минимального налога составит 3%.

Применять АУСН смогут организации и ИП у которых:

- доход не более 60 млн рублей;

- стоимость основных средств не больше 150 млн рублей;

- численность персонала не превышает 5 человек.

Налоговый период на автоматической УСН будет равен одному календарному месяцу. Совмещать его с другими режимами будет нельзя.

Законодатели планируют, что пилотный проект по АУСН стартует с 1 июля 2022 года в МО и Москве, Татарстане и Калужской обл. Эксперимент продлится до 31 декабря 2027 года, причем в течение этого периода его могут распространить и на другие регионы.

Новый размер взносов для ИП

Предприниматели на УСН в 2022 году будут уплачивать фиксированные взносы за себя в следующем размере:

- на ОПС – 34 445 рублей (плюс 1% с доходов свыше 300 тыс. рублей);

- на ОМС – 8 766 рублей.

Изменения в учетной политике

С 2022 году всем организациям нужно соблюдать требования новых стандартов бухгалтерского учета:

- ФСБУ 25/2018 «Бухучет аренды»

- ФСБУ 6/2022 «Основные средства»;

- ФСБУ 26/2022 «Капвложения»;

- ФСБУ 27/2022 «Документы и документооборот в бухучете» (правда вступление в силу части требований этого стандарта законодатели решили отложить до 2024 года).

Компании, которые вправе вести учет упрощенным способом могут не применять некоторые положения новых ФСБУ. Однако всем компаниям без исключения нужно откорректировать учетную политику на 2022 год под новые реалии.

В программе БухСофт реализована гибкая настройка учетной политики. Несколько кликов – и все готово.

Электронная подпись в ФНС

С 1 января 2022 года руководители юрлиц и ИП смогут получить электронные подписи только в налоговой инспекции и у ее доверенных лиц. При этом все электронные подписи, выданные компаниям и ИП до 01.01.2022 года, можно использовать до окончания срока действия сертификата.

Физические лица (в том числе сотрудники организаций и ИП) будут по-прежнему получать ЭП в аккредитованных удостоверяющих центрах.

Кадровый ЭДО

Эксперимент Минтруда по кадровому документообороту закончился 15 ноября 2022 года. Те, работодатели, которые не принимали участия в эксперименте, могут перейти на кадровый ЭДО уже сейчас (закон № 377-ФЗ от 22.11.2021). Для участников эксперимента будет действовать переходный период до 1 июля 2022 года, а затем они полностью перейдут на цифру.

А уже с 1 сентября 2022 года работники и работодатели смогут обмениваться кадровыми документами через госпортал «Работа в России».

Электронные больничные

С 1 января 2022 года бумажных больничных больше не будет. Если работники заболеют и захотят получить пособие, то организация должна будет подписать электронный больничный лист .

Работайте с электронными больничными прямо в программе БухСофт . Вам не потребуется устанавливать и осваивать новое ПО, а у ваших работников не возникнет проблем с выплатами из ФСС.

Обзор о том, что еще изменится в расчетах и отчетности по сотрудникам в 2022 году читайте здесь .

А о том, как на выплаты персоналу повлияет новый МРОТ ( 13 890 рублей в 2022 году) вы узнаете здесь .

Электронная отчетность в Росстат

С 1 января 2022 года малые предприятия тоже переходят на сдачу отчетности в Росстат электронным способом. Статформы на бумаге больше не примут ( закон от 30.12.2022 № 500-ФЗ).

Отчётность ИП на УСН без работников в 2022 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Содержание статьи

Когда платить налог УСН

Налог УСН нужно платить каждый квартал. В 2022 году сроки такие:

- за 2022 год — до 4 мая 2022 года,

- за 1 квартал 2022 года — до 25 апреля,

- за полугодие — до 25 июля,

- за 9 месяцев до 25 октября.

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

- УСН «Доходы». Налог составляет от 1 до 6% от доходов бизнеса и уменьшается на страховые взносы за ИП и сотрудников. Подробнее об уменьшении читайте в отдельной статье «Как уменьшить налог УСН».

- УСН «Доходы минус расходы». Налог составляет от 5 до 15% с разницы между доходами и расходами.

Каждый регион может установить свою ставку. Узнайте вашу ставку в таблице.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

- Вы впервые зарегистрировали ИП.

- В вашем регионе ввели налоговые каникулы.

- Вы ведёте бизнес из списка тех, которые попадают под налоговые каникулы, и соблюдаете другие условия из регионального закона.

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

Декларация по УСН

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 30 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день. Например, в 2022 году отчёт сдают до 4 мая.

Как подготовить декларацию по УСН

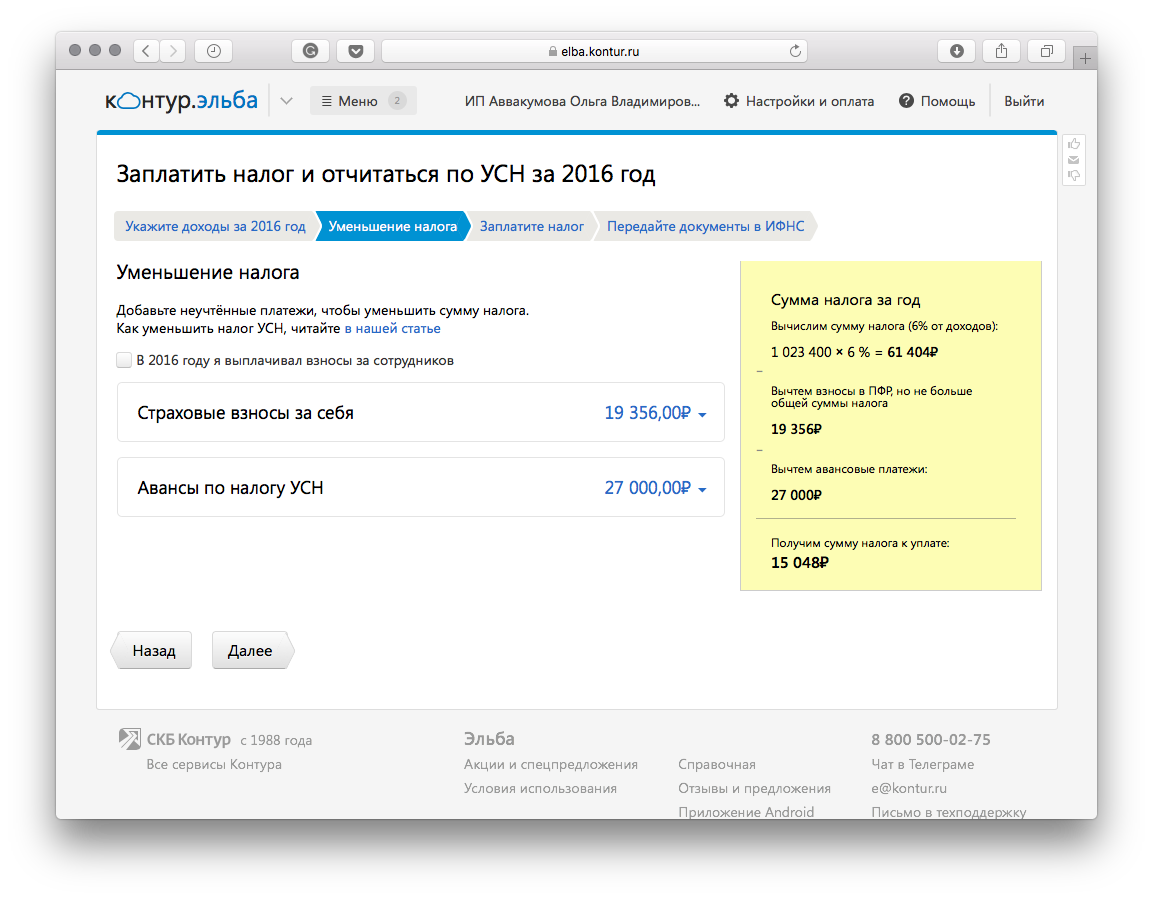

Форма декларации утверждена приказом ФНС России от 25.12.2022 N ЕД-7-3/958@. Не обязательно читать порядок заполнения и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

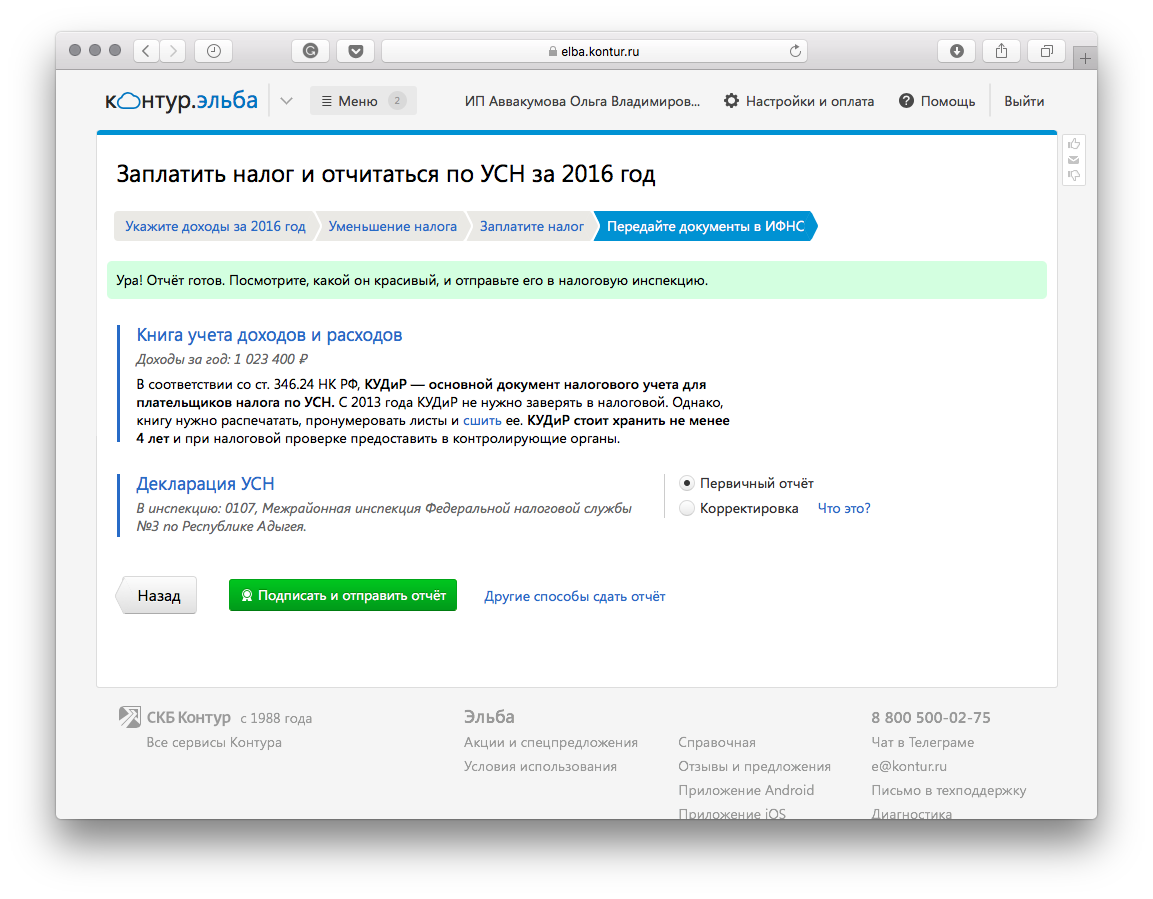

Как передать декларацию в налоговую

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

- Отправить через интернет. Электронную подпись для сдачи отчётности можно выпустить в Эльбе, в специальной задаче в разделе Отчётность. Но с 1 января 2022 мы временно не выдаём сертификаты для бизнеса, пока УЦ переходит на новые правила работы. Если вам понадобится подпись в этот период, выпустите её в налоговой и загрузите в раздел Реквизиты → Для отчётности → Электронная подпись. Пока что мы выпускаем только подписи физлиц для ИП без сотрудников, они подходят для взаимодействия с налоговой.

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 40 874 рублей. Если ваш доход за год окажется больше 300 тыс. рублей, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 тыс.рублей вы заплатите 42 874 рублей страховых взносов: 40 874 рублей— фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 тыс.рублей.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, пенсионный фонд и ФСС, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 19.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как изменится УСН в 2022 году

Упрощённая система – самый популярный налоговый режим у малого бизнеса. Каждый год в правила работы на УСН вносят изменения, и новый 2022 год – не исключение. В нашей статье мы собрали последние новости, которые имеют значение для упрощенцев.

Новые лимиты по УСН

Переходить и работать на УСН в 2022 году смогут больше организаций и ИП, потому что к лимиту по доходам вновь станут применять коэффициент-дефлятор. Его предполагаемое значение на 2022 год уже известно из проекта приказа Минэкономразвития, оно составляет 1,096.

Применив коэффициент-дефлятор к суммам, указанным в статьях 346.13 и 346.20 НК РФ, получим следующие лимиты:

- повышенный в размере 219,2 млн рублей (из расчета 200 млн * 1,096);

- обычный в размере 164,4 млн рублей (из расчета 150 млн * 1,096).

Обратите внимание: при нарушении повышенного лимита дохода упрощенец теряет право на применение УСН. Если же превышен только обычный лимит, то работать на упрощёнке можно, но по более высоким ставкам: 8% для УСН Доходы и 20% для УСН Доходы минус расходы.

А чтобы перейти на упрощённый режим с 2022 года, организация должна выполнять специальный лимит, установленный в п. 2 ст. 346.12 НК РФ. С учётом коэффициента-дефлятора доход за девять месяцев не должен превышать 123,3 млн рублей (из расчёта 112,5 млн рублей *1,096).

Новый вариант упрощённой системы

Уже не новость, что в рамках упрощённой системы ФНС и Минфин разрабатывают ещё один вариант, без сдачи деклараций. Сначала этот режим называли «УСН-онлайн», но последний законопроект проходит с другим рабочим названием – «Автоматизированная упрощённая система налогообложения».

Предполагается, что применение новой системы налогообложения начнётся с 1 июля 2022 года в пилотных регионах: Москва, Московская и Калужская области, Татарстан. Порядок перехода во многом аналогичен другим вариантам УСН с объектами «Доходы» и «Доходы минус расходы».

Однако законопроект вносит существенные изменения в лимиты:

- 60 млн рублей годового дохода;

- численность работников – 5 человек.

Эти значения намного ниже даже обычных лимитов на УСН (150 млн рублей и 100 человек), не говоря уже о повышенных (200 млн рублей и 130 человек).

Объектов налогообложения на АСН будет два: «Доходы» и «Доходы минус расходы». Ставки предполагаются 8% и 20% соответственно, но страховые взносы платить не придётся, для них установлена нулевая ставка. Налоговыми агентами по НДФЛ с выплат работникам станут банки.

Ещё одно изменение касается налогового периода – вместо календарного года он составит всего месяц. Учёт доходов и расходов для налогообложения станет вести сама ФНС на основании данных расчётного счёта и кассового аппарата.

Налогоплательщику надо будет только своевременно оплатить требование по налогу. Похожая схема налогообложения действует сейчас для самозанятых, и она признана успешной.

Скорее всего, в проект АУСН ещё будут вноситься изменения. В любом случае, этот режим является добровольным, поэтому организация или ИП смогут принимать самостоятельное решение о переходе на него.

Новая форма декларации по УСН

В самый разгар отчётной кампании за прошлый год вступил в силу приказ ФНС от 25.12.2022 N ЕД-7-3/958@, утвердивший новую форму декларации. Применяется этот бланк для УСН с 20 марта 2022 года. К тому времени большинство юридических лиц и ИП уже отчиталось по старой форме декларации, поэтому не все знают об этом новшестве.

В 2022 году налоговая отчётность для УСН принимается только по новой форме, поэтому будьте внимательны. Новая декларация существенно отличается от прежней.

В частности, налог теперь платят по разным ставкам, в том числе, повышенным (при превышении обычного лимита доходов). Сама ставка должна быть обоснована специальным кодом.

Мы рекомендуем заполнять новую декларацию по УСН с 2022 года с помощью нашего онлайн-сервиса.

Новые размеры страховых взносов

Индивидуальным предпринимателям на УСН с 2022 года придётся платить за себя больше страховых взносов. Вот какие суммы указаны в статье 430 НК РФ:

- 34 445 рублей на обязательное пенсионное страхование;

- 8 776 рублей на обязательное медицинское страхование.

Кроме фиксированной суммы в 43 221 рублей, предприниматель должен перечислить ещё 1% с годового дохода, превышающего 300 000 рублей.

Важно: ИП на УСН Доходы минус расходы при определении базы для расчёта дополнительного 1%-го взноса вправе учитывать бизнес-затраты. С этим ФНС согласилась сравнительно недавно (письмо от 01.09.2022 № БС-4-11/14090), а до этого налоговики занимали противоположную позицию.

С 2022 года она составляет:

- 1 565 000 рублей – на пенсионное страхование;

- 1 032 000 рублей – на медицинское страхование.

Напомним, что субъекты малого и среднего предпринимательства перечисляют взносы с выплат работникам свыше МРОТ по пониженным тарифам, указанным в статье 427 НК РФ. Минимальная зарплата на 2022 год установлена в размере 13 671 рублей.

Для предприятий общепита, как отрасли, наиболее пострадавшей от эпидемии коронавируса, разработаны дополнительные льготы по уплате страховых взносов, которые станут действовать с января 2022 года. Подробности об этом можно найти в письме ФНС от 19.10.2022 N БС-4-11/14783@.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Отчётность на УСН

Упрощённая система налогообложения — один из льготных налоговых спецрежимов в России. Рассказываем об особенностях применения УСН, а также об основных отчётных документах, которые сдают организации и ИП на упрощёнке.

Объекты налогообложения на УСН и налоговые ставки

Согласно ст. 346.14 НК РФ, предприниматели и организации, применяющие УСН, могут выбрать объект налогообложения: доходы либо доходы, уменьшенные на величину расходов. Объект налогообложения потом можно поменять, однако это нельзя сделать посреди года. Если упрощенец, планирует сменить объект налогообложения с «доходов» на «доходы минус расходы» или наоборот, он сможет сделать это только со следующего года. Кроме того, ему необходимо в письменной форме уведомить об этом ФНС до 31 декабря текущего года.

На УСН учитывается не любой доход. Например, получение займа или доход от бизнеса на другой системе налогообложения при расчёте УСН учитывать не нужно.

Правила исчисления суммы налога установлены в ст. 346.21 НК РФ. Налог рассчитывается по формуле

НБ — налогооблагаемая база;

СтН — ставка налога.

Размер налоговой ставки зависит в первую очередь от того, какой объект налогообложения был выбран. Для УСН «доходы» предусмотрен размер ставки 6%, а для УСН «доходы минус расходы» — 15%. При этом ставка может быть снижена региональным законодательством до 1% (для УСН «доходы») и 5% (для УСН «доходы минус расходы»). Сниженная ставка может быть установлена как для всех налогоплательщиков, так и для их конкретных категорий.

Если предприниматель выбрал УСН 15%, для него будет действовать правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Условия применения УСН

Упрощёнка применяется организациями и ИП при условии соблюдения двух лимитов:

- годовой доход не превышает 150 млн рублей;

- среднее число сотрудников за год — менее 100 человек.

Ранее в случае превышения лимитов предприниматель или организация на упрощёнке автоматически переводились на ОСНО. С 1 января 2022 года начали действовать другие правила. Лимиты были повышены до 200 млн рублей и 130 человек в штате, однако при годовом доходе от 150 до 200 млн рублей или штате сотрудников от 101 до 130 человек ставка для УСН «доходы» повышается до 8%, а для УСН «доходы минус расходы» — до 20%.

Кто сможет применять упрощённый налоговый режим с 2022 года

В 2022 году упрощёнка станет доступна большему числу организаций и ИП, поскольку к лимиту по доходам будет применяться коэффициент-дефлятор. Значение коэффициента-дефлятора для УСН на 2022 год составляет 1,096 (Приказ Минэкономразвития России от 28 октября 2022 года № 654).

Таким образом, с учётом коэффициента-дефлятора лимит дохода будет составлять:

- 164,4 млн рублей (обычный лимит);

- 219,2 млн рублей (повышенный лимит).

Для перехода на упрощёнку с 2022 года, необходимо, чтобы доход организации за 9 месяцев не превышал лимит, установленный в п. 2 ст. 346.12 НК РФ. С учётом коэффициента-дефлятора размер этого лимита составляет 123,3 млн рублей.

Кто не вправе применять упрощёнку

Помимо лимитов по годовому доходу и средней численности сотрудников в штате, к применению УСН законодательством предусмотрено ограничение по сфере деятельности предприятия. К числу организаций, которые не вправе применять упрощённый налоговый режим, относятся:

- предприятия, у которых есть филиалы или представительства (исключение — компании с обособленными подразделениями, не оформленными в учредительных документах как филиалы или представительства);

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- банки;

- страховщики и др.

Полный перечень лиц, которые не могу применить УСН, приведён в п. 3 ст. 346.12 НК РФ.

Какую основную отчётность сдают организации на УСН

Налоговая отчётность при упрощённой системе налогообложения — самая главная. Налог по УСН заменяет собой сразу три налога: НДС, налог на прибыль, а также налог на имущество по объектам без кадастровой стоимости. Поэтому на УСН отчётность по налогу включает в себя только одну налоговую декларацию, которую налогоплательщик сдаёт раз в год.

Если организация приостановила ведение деятельности и не получает никаких доходов, в налоговую подаётся нулевая декларация.

Согласно п. 1 ст. 346.23 НК, налоговый отчёт по УСН необходимо сдать не позднее 31 марта того года, который следует за отчётным. Если на этот день выпадает выходной или нерабочий день, крайний срок сдвигается на ближайший рабочий день. Об этом сказано в п. 7 ст. 6.1 НК.

Помимо налоговой отчётности, организация на УСН должна сдать другие отчётные документы:

- Бухгалтерская отчётность

Ведение бухгалтерского учёта — обязанность любой организации. Закон также обязывает компании сдавать бухотчётность вне зависимости от выбранной системы налогообложения. Организации на УСН должны представить в Государственный информационный ресурс бухгалтерской отчётности (ГИРБО) бухгалтерский баланс, отчёт о финансовых результатах, а также приложения к этим документам. Срок — не позднее трёх месяцев после окончания отчётного года.

Любая организация с работниками вне зависимости от спецрежима выполняет роль налогового агента, поэтому ежеквартально она обязана отчитываться в налоговую по форме 6-НДФЛ. Сроки:

- отчётность за первый квартал, полугодие и девять месяцев нужно сдать не позднее последнего дня месяца, который следует за отчётным кварталом;

- отчёт за год следует сдать не позднее 1 марта года, который следует за отчётным.

Поскольку уплата страховых взносов с выплат работникам является обязанностью работодателей, организации должны ежеквартально сдавать расчёты по взносам в налоговую инспекцию и отчёт по форме 4-ФСС в Фонд социального страхования. Расчёт по взносам нужно представить до 30 числа месяца, который следует за отчётным периодом.

Сроки сдачи отчётов 4-ФСС отличаются в зависимости от формата, в котором сдаётся отчёт. Если форму сдают в бумажном виде, крайний срок — 20 число месяца, который следует за отчётным периодом. Если отчёт сдают в электронном виде, то его необходимо представить не позднее 25 числа.

Основная отчётность ИП на УСН

Налоговую отчётность ИП-упрощенец сдаёт один раз по итогам года. На УСН сроки сдачи отчётности по основному налогу у ИП наступают позже, чем у организаций. Сдать налоговую декларацию по УСН ИП обязаны до 30 апреля года, следующего за отчётным.

ИП-упрощенцы с наёмными работниками сдают в налоговый орган следующие документы:

- отчёт РСВ (в составе этого отчёта также сдаются сведения о среднесписочной численности работников);

- форму 6-НДФЛ и справку 2-НДФЛ в виде приложения к 6-НДФЛ.

Отчёт по форме 6-НДФЛ сдают ежеквартально — не позднее конца следующего месяца за отчётный квартал, а за 2022 год надо отчитаться не позднее 1 марта 2022 года.

Справка 2-НДФЛ сдаётся ежегодно в составе отчёта 6-НДФЛ не позднее 1 марта года, который следует за отчётным.

Помимо отчётности в ФНС, ИП на УСН с работниками сдают отчётные документы в ПФР и ФСС:

- отчёт по форме 4-ФСС — ежеквартально в ФСС, сроки установлены те же, что и для организаций;

- отчёт по форме СЗВ-М — ежемесячно в ПФР, не позднее 15 числа месяца, следующего за отчётным;

- сведения персонифицированного учёта — ежегодно в ПФР, не позднее 1 марта года, который следует за отчётным.

- отчёт по форме СЗВ-ТД — в ПФР, каждый раз после приёма на работу, перевода или увольнения, либо не позже 15 числа месяца, следующего за отчётным, если имели место другие кадровые события.

ИП на УСН без сотрудников сдают только налоговую декларацию. Поскольку у них нет штата сотрудников, они освобождены от сдачи отчётов 2-НДФЛ и 6-НДФЛ, а также от сдачи РСВ, СЗВ-М и 4-ФСС.

Изменения в форме отчётности УСН

В связи с тем, что с 2022 года порядок применения УСН претерпел изменения и появились повышенные ставки, обновилась форма налоговой декларации по УСН. Новая форма утверждена приказом ФНС от 25 декабря 2022 года № ЕД-7-3/958@. Обновлённый бланк применяется с 20 марта 2022 года. С 2022 году налоговая отчётность по УСН будет приниматься только по новой форме.

Чтобы не нарушить порядок заполнения отчётного документа и подать отчётность в срок, подключите Астрал Отчёт 5.0. В сервисе можно вести сразу несколько компаний, а система обновления позволяет своевременно получить доступ к актуальным формам отчётности.