Договор банковского вклада: на что обратить внимание при подписании

«Если ваша цель — получить доход, то лучше всего подойдет вклад на определенный период времени, как правило, по такому вкладу приходные и расходные операции не предусмотрены или осуществляются с ограничениями, — говорит руководитель дирекции розничного бизнеса МДМ банка Евгения Самардак. — Если вы планируете постоянно пользоваться средствами, пополнять и снимать средства со счета, то оптимальным станет открытие накопительного счета в банке или открытие вклада с приходными и расходными операциями (вклад до востребования)».

Проверить персональные данные

«При подписании договора важно проверить корректность заполнения ваших паспортных данных, — говорит вице-президент банка “Европлан” Александр Михайлов. — Также обязательно уточните, правильно ли указан номер мобильного телефона, т. к. на него могут поступать SMS с персональной информацией и всевозможные напоминания по договору».

По его словам, лучше сразу подключить Интернет-банк для удобства управления вкладом без очередей и походов в офисы. «В этом случае на номер мобильного телефона тоже будет приходить важная информация — например, пароль для первого входа и разовые пароли для подтверждения финансовых операций в Интернет-банке», — объясняет Михайлов.

Размер процентной ставки

В первую очередь, как рассказывает начальник управления пассивных операций УБРиР Ольга Аксенова, нужно обратить внимание на размер процентной ставки, так как она имеет наибольшее влияние на доход, но в течение срока вклада может меняться в зависимости от суммы или срока — все это обязательно прописывается в договоре. «К примеру, если вы разместите средства на нашем вкладе „Удобный“ на срок от 1 до 100 дней, то ставка составит 9% годовых, а от 201 до 300 дней — уже 10% годовых», — говорит представитель УБРиР.

Срок вклада, как рассказали представители ТКС банка, отсчитывается с момента внесения средств на вклад. Если вклад не предусматривает частичного изъятия, то клиент, как правило, по из словам, теряет всю или большую часть доходности при досрочном расторжении.

«Зачастую ставка зависит от суммы вклада, для ряда предложений требуется существенная сумма, чтобы их открыть, — говорят в ТКС банке. — Важно отметить, что со 2 августа 2014 года увеличивается максимальная сумма выплат по вкладам до 1 млн руб.: как и раньше, средства вкладчиков в размере 700 тыс. руб. застрахованы „Агентством по страхованию вкладов“, и еще 300 тыс. руб. вкладчики получают в первоочередном порядке».

Порядок начисления процентов

Александр Михайлов из банка «Европлан» советует проверить условия начисления и выплаты процентов в договоре — соответствуют ли они ваши ожиданиям. «Если процентная ставка единая в течение всего периода вклада, то в договоре не должно быть какой-либо зависимости ставки от периода времени, пополнений вклада и прочих условий», — говорит он.

По его словам, не менее важно убедиться в правильном указании условий выплаты процентов (капитализация или выплата на счет; реквизиты этого счета). «Если происходит выплата на другой счет (обычно — на карту), то необходимо понять, сколько стоит выпуск и обслуживание этой карты, — объясняет представитель „Европлана“. — Например, для наших вкладчиков выпуск и обслуживание премиальной банковской карты „Европлан Автоклуб“ производится бесплатно в течение всего срока вклада».

Проценты по вкладу, как говорит Ольга Аксенова, могут начисляться раз в какой-то обозначенный период (например, в УБРиР есть вклады с начислением каждый день, раз в 15 дней, раз в месяц, в 50 и в 100 дней), или же при окончании действия договора.

По ее словам, выгоднее открывать вклады с капитализацией — ведь они в итоге увеличивают процентный доход, но, если есть возможность пополнения вклада, то можно самостоятельно вносить проценты на вклад, получая тот же результат.

«Ежемесячная капитализация является самой распространенной, а идеальной капитализацией является ежедневная, — как пояснили информационному порталу BANKDIRECT.PRO в ТКС банке. — Самая невыгодная капитализация — в конце вклада».

Возможность пополнения

Ольга Аксенова рекомендует обратить внимание на возможность пополнения вклада: чем больше сумма у вас на вкладе, тем больший доход вы получите.

«К тому же, это позволяет вносить суммы на вклад, когда появляется такая возможность — в любом размере и в любое время, — говорит банкир. — Некоторые банки вводят минимальный или максимальный размер пополнения своих вкладов или же ограничивают срок пополнения — например, только в течение первых шести месяцев».

Частичное снятие средств

Если вы планируете периодически не только пополнять вклад, но и пользоваться размещенными на нем средствами, то, как советует представитель УБРиР, учтите возможность использования средств вклада без расторжения договора, то есть совершение расходных операций или частичное снятие суммы вклада.

«Чаще всего в договоре прописывается минимальный неснижаемый остаток, до которого вы можете снимать средства, не теряя процентов (они будут начисляться на остаток средств), но возможны и другие варианты — они также будут указаны в договоре», — говорит Ольга Аксенова.

Возврат вклада

Каждый клиент банка также должен знать, каким образом будет возвращен вклад, в том числе в случае досрочного обращения.

«Если с окончанием срока все более-менее понятно — вы получите все начисленные проценты и вклад, то с досрочным расторжением нужно быть внимательнее — ранее начисленные проценты могут быть либо сохранены, либо пересчитаны по другой ставке, — рассказывает Ольга Аксенова. — В большинстве вкладов УБРиР при досрочном расторжении начисленные ранее проценты сохраняются, а вот на вкладе „Накопительный“ производится пересчет начисленных процентов за весь срок по ставке 0,1%». Поэтому, по ее словам, выгодно в некоторых случаях не торопиться с расторжением и дождаться окончания прописанного в договоре срока вклада.

Евгения Самардак из МДМ банка рекомендует на случай досрочного расторжения договора посмотреть предложения, которые это предусматривают на хороших условиях. «Кстати, именно такой вклад есть в МДМ банке — „МДМ-Выгодный“: в случае возникновения форс-мажорных обстоятельств, по истечении 90 дней с момента открытия рублевого вклада — ставка досрочного расторжения составит 9% годовых (в случае нахождения денежных средств на вкладе до конца срока действия договора — процентная ставка 10,5% годовых при размещении суммы от 700 тыс. руб.)», — говорит она.

«Обычно условия получения средств прописаны в „Тарифах на расчетно-кассовое обслуживание“ или в „Тарифах на обслуживание карты“, — говорит Александр Михайлов. — В современных цивилизованных банках процесс снятия средств со вклада всегда происходит без дополнительных расходов».

По его словам, в «Европлане» клиент может без комиссии снять денежные средства с карты в банкомате (при снятии от 5000 рублей) или перевести деньги на счет в другом банке. «При снятии в кассе, внесенные налично деньги снимаются без комиссии, внесенные безналично — также без комиссии, но после 30 дней нахождения на вкладе», — рассказывает Михайлов.

Дополнительно при заключении договора необходимо выяснить, как советует банкир, срок заказа наличных по окончании вклада.

«Обычно это занимает 2–3 дня, что тоже необходимо учитывать, — объясняет Александр Михайлов. — Но клиенты „Европлана“ могут удобно и быстро распорядиться своими средствами — снять их в любом банкомате или сделать перевод в другой банк без заказов и ожиданий — непосредственно в день закрытия вклада».

Карта сайта Copyright © 2022. Все права защищены. ПАО «ЛК «Европлан»

ПАО «Лизинговая компания «Европлан»» – лизинг для юридических и физических лиц

ПАО «ЛК «Европлан» , Адрес: 119049 , Россия , Москва , ул. Коровий Вал, д. 5 Телефон: +7 800 250 80 80

Договор банковского вклада – образец, структура

Любые операции и услуги банка регулируются соответствующими документами: справками, соглашениями, выписками и т.п. В случае, если мы оформляем кредит, мы подписываем кредитный договор, а на случай открытия вклада существует специальный договор банковского вклада. Он регулирует все отношения между клиентом-собственником депозита и банком по поводу открытия, использования и закрытия вклада.

Что такое договор банковского вклада?

Договор банковского вклада – обязательство банка выплачивать деньги вкладчику за пользование его средствами. Понятие вклада подразумевает, что вы отдаете банку на сохранность свои средства, он вправе ими пользоваться, но в установленный срок, или же по вашему требованию банк обязан вернуть вам всю сумму вклада, а еще выплатить полагающиеся проценты за то, что он использовал эти деньги. Это своего рода сделка между банком и клиентом. Регулирует эту сделку именно договор банковского депозита, который представляет собой соглашение между банком как держателем вклада и клиентом, или вкладчиком, как собственником средств с полным описанием их взаимной ответственности.

На основании данного документа клиент сможет получить свои деньги обратно в том порядке, который в договоре прописан. Срок и форма возврата денег зависит от вида договора:

- договор по вкладу до востребования позволяет клиенту требовать вернуть деньги в любое время по его усмотрению;

- договор по срочному вкладу устанавливает конкретный срок, через который можно забрать свои средства (если такая потребность появится раньше, то банк может ввести штрафы или не выплатить проценты).

Такой договор заключается обязательно каждым банком с каждым клиентом, который хочет открыть депозит. Он начинает действовать с момента, когда клиент передал банку средства. Фактически, этот документ накладывает на банк обязательство по возврату денег, а клиент сам ничего делать не обязан (он только имеет право требовать).

Заключить договор вклада физического лица банк обязан в письменной форме до открытия депозита в двух экземплярах.

Условия и структура договора

Стороны данного договора (или его субъекты) – это банк и вкладчик.

Вкладчиком может быть как физическое, так и юридическое лицо.

Жестких требований к субъекту договора – вкладчику у банков нет. Даже если лицо несовершеннолетнее, ему могут открыть вклад его родители/опекуны на его имя.

Что касается банков, то на осуществление деятельности по открытию депозитов выдается специальная лицензия Центрального банка РФ, без которой ни один банк или финансовое учреждение не имеет права открывать вклады.

В договоре обязательно прописываются полные реквизиты сторон, а также основные условия договора банковского вклада:

- полная сумма вклада (сумма средств, которые клиенты передает банку);

- срок вклада (время, через которое можно забрать у банка свои деньги: в любое время или через определенный период);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- проценты по депозиту (величина годовых процентов и способ их начисления: на исходную сумму или на сумму с предыдущими начисленными процентами);

- процедура возврата средств с вклада (в том числе порядок начисления и выплаты процентов, если деньги снимаются раньше срока);

- порядок внесения дополнительных средств на депозит или их частичное снятие;

- дополнительные условия по сопутствующим услугам банка (страховка и т.п.).

Таким образом, основным предметом договора банковского вклада и банковского счета является сам вклад и процедуры взаимодействия с размещенными в банке средствами.

Структура договора включает в себя следующие пункты:

- стороны договора (их полные реквизиты);

- предмет договора (вид вклада, сумма, проценты, порядок снятия/пополнения и т.п.);

- обязанности банка;

- права держателя вклада;

- обязанности держателя вклада.

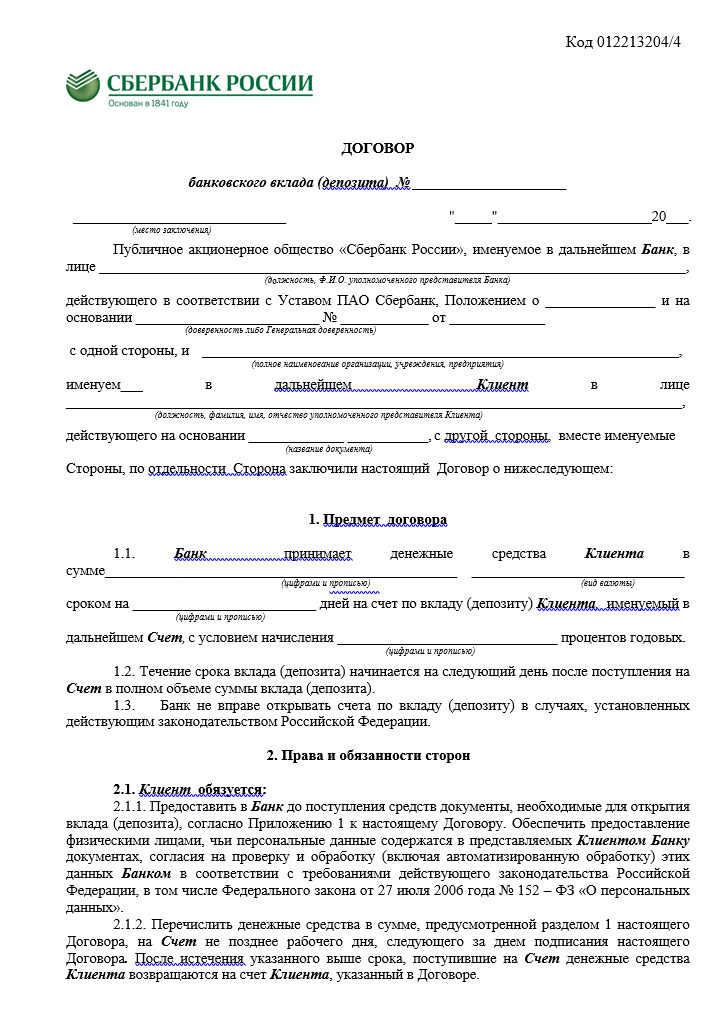

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

- вклад до востребования можно забрать в любое время и расторгнуть договор без каких-либо последствий (именно поэтому процентная ставка по ним всегда гораздо ниже);

- срочный вклад можно закрыть только через указанное в договоре время (1 год, 2 года и т.п.), иначе банк будет принимать ответные меры.

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

![]()

8

11

![]()

1

Банковский договор

Физические лица и кредитные учреждения заключают договора на оказания определённых услуг. Их можно условно разделить на два типа:

- Договор банковского вклада

- Договор дистанционного банковского обслуживания

- Расторжение банковского договора

- Универсальный договор банковского обслуживания

- Формы банковских договоров

- Классификация видов банковских договоров

- Виды банковских договоров предпринимателей

- Договор банковского счета

- Примеры банковских договоров

- Договор займа

- Вексель и его виды

- Договор ведения банковского счёта.

- Договор банковского вклада.

Договор банковского вклада

Соглашение, заключённое между кредитным учреждением и гражданином, изъявляющим желание открыть вклад, называют договором вклада. Заключается в передаче денежных средств на хранение, с целью получения дохода. В этом случае банк обязуется возвратить клиенту сумму вклада и выплатить проценты, за использование средств. В роли вкладчика может выступать как физическое, так и юридическое лицо.

Соглашение, должно быть зафиксировано, выдачей сберегательной книжки или другого документа, подтверждающего совершение сделки. Выдача вклада должна быть произведена по первому требованию клиента. Размер процентов устанавливается договором, при изменении процентной ставки она начинает действовать со следующего месяца после изменения.

Договор дистанционного банковского обслуживания

Такой договор заключает клиент банка, желающий пользоваться системой электронного обслуживания, или интернет-банком. Оплата договора ДБС производится по тарифам банка, сумма удерживается со счетов клиента. Действия происходят с момента подписания и до официального заявления о расторжении. Заявление, подаётся на бумажном формате. Услуги системы могут включать:

- Информирование клиента о поступлениях и расходных операциях, в виде текстового сообщения.

- Оплата услуг и товаров через интернет-платежи.

Расторжение банковского договора

Расторгнуть договор с банком можно несколькими способами, но не всегда так легко это сделать.

- Соглашение может быть аннулировано по соглашению сторон, в том случае, когда финансовое учреждение не возражает.

- По решению суда, в этом случае необходимо уплатить государственную пошлину в размере 200 рублей и составить исковое заявление.

- Расторгнуть договор можно в одностороннем порядке, но этот пункт должен быть прописан в договоре.

Универсальный договор банковского обслуживания

Регламентирует общие правила и условия предоставления услуг физическим лицам. К ним относятся:

- Обслуживание счетов международных дебетовых карт и их выпуск.

- Открытие и обслуживание депозитных счетов.

- Исполнение операций с помощью дистанционного обслуживания.

- Аренда банковской ячейки, ведение металлических счетов.

Для подписания договора нужно посетить офис банка и подписать соглашение. УДБО облегчает операции по своим счетам и вкладам, достаточно заполнить заявление на получение услуги.

Универсальный договор банковского обслуживания призван улучшить качество поставляемых услуг.

Формы банковских договоров

Банковская система предусматривает несколько форм договоров:

- Кредитный договор — финансовая организация обязуется предоставить денежные средства в размере и сроках, указанных в договоре. А кредитуемый гражданин вернуть средства банку и уплатить дополнительные проценты, за пользование финансами.

- Договор займа — заимодавец передаёт в собственность заёмщика средства и имущество, на срок указанный в договоре. Заёмщик обязуется вернуть полученное, в полном объёме.

- Факторинг — это уступка денежного требования третьему лицу. Договор является возмездным и взаимным.

- Договор банковского счёта и вклада. По соглашению о ведении счёта финансовая организация обязуется открыть и зачислять денежные средства по мере их поступления. Перечислять их организациям и гражданам. Соглашение о вкладе предусматривает хранение банком денежных средств, с последующим возвратом и уплатой процента по вкладу.

Банковский договор — это доказательство договорённости с банком, он должен быть заключён в письменной форме. Внимательное чтение при составлении и подписании гарантирует избежания неприятных моментов.

Классификация видов банковских договоров

Основная классификация видов банковских договоров включает деление на две группы:

- договор банковского вклада, где банк или иная финансовая организация, приняв средства вкладчика, обязуется обеспечить возврат полной суммы с учетом увеличения ее на оговоренную процентную ставку;

- договор банковского счета, подразумевающий выполнение распоряжений клиента о поступлении и зачислении денежных средств, выдаче, перемещении их, снятии определенных сумм, проведении различных операций.

Виды банковских счетов:

- по объекту: рубль или валюта;

- по субъекту: юридических лиц, предпринимателей, физ. лиц или кредитных организаций;

- по цели: расчетные счета или специальные

Банковские договора включают все условия о хранении, использовании/движении денег в рамках ГК РФ.

Виды банковских договоров предпринимателей

Основные виды банковских договоров предпринимателей:

- по содержанию деятельности: производство, продажа, сдача недвижимости в аренду, оказание услуг;

- по составу сторон: обе стороны – предприниматели или одна из сторон – предприниматель.

Производственные договора чаще всего включают заказ на партию товаров. По продаже относят: купли-продажи, поставки товаров, контрактации, энергоснабжения. Арендные касаются недвижимости и имущества: лизинг, прокат. По выполнению услуг/работ: подряд на ремонт/строительство, гос. проекты. Одна сторона соглашения – предприниматель: розничная купля-продажа, прокат, кредитный, перевозки/экспедиции, агентский и многие другие. Обе стороны – предприниматели: коммерческая концессия, финансовый лизинг, простого товарищества.

Договор банковского счета

Договор банковского счета заключает клиент и банк на хранение средств, зачисление и распоряжение клиентом наличностью по своему усмотрению. Относят счета: расчетные, депозитные, ссудные в зависимости от видов проводимых операций. В качестве банка могут выступать любые финансовые организации – юридические лица, имеющие лицензию и получившие право на привлечение денежных средств на условиях срочности, платности, возвратности. Клиентом финансовой структуры считается любое лицо, использующее услуги банка, включая иностранных граждан. Редко стороной договора банковского счета выступает государство.

В зависимости от специфики ведения деятельности финансового учреждения условия, прописанные в договоре, индивидуальны в некоторых деталях, но всегда гарантируют соблюдение действующего законодательства.

Примеры банковских договоров

Примеры банковских договоров для детального ознакомления клиента банка с предлагаемыми в учреждении условиями сотрудничества часто представлены на официальных сайтах финансовых учреждений. В офисе любого банка по запросу клиенту банка, также и потенциальному клиенту, может быть предоставлен пример банковского договора на осуществление вклада, получение кредита и другие услуги.

Чаще всего физическим лицам предлагают услуги кредитования, банковского обслуживания, использования пластиковых кредитных карт (как MasterCard), юридическим: на открытие банковского/ корпоративного счета, прием наличности, банковского вклада, платежного агента, кредитования (включая Овердрафт), открытие кредитной линии.

Договор займа

Договор займа предполагает заимствование денег, техники, иных ценностей на определённый срок. Договора займа в банковском учреждении заключаются с клиентом на зимствование определенной денежной суммы на указанный срок (обычно на индивидуальные нужды). Стороны обязаны выполнить возврат займа в срок и с компенсацией, включающей процент за пользование и/или амортизацию в случае возмездного типа, только возврат – для беспроцентного льготного соглашения. Заемщик может быть физическим и юридическим лицом, для юридических лиц финансовые организации обычно предлагают специальные условия обслуживания, привилегии.

Заимствованию подлежат деньги, реже заменимые вещи, предполагая возврат принятого имущества или средств или идентичного. Объект всегда имеет родовые признаки: число, вес, мера. Соглашение вступает в силу с момента передачи объекта займа, выражается в появлении долгового обязательства с одной стороны и права требования с другой.

Вексель и его виды

Вексель представляет собой практически первую в своем роде ценную бумагу/долговую расписку, обращение которой регулируется особым правом, именуемым вексельным. Согласно документу должник, с одной стороны, должен кредитору, с другой, определенную сумму денег. Права на обозначенную в документе сумму свободно передаются без согласия того, кто его выписал.

Итак, долговая бумага, не подлежащая обязательной гос. регистрации, разрешенная к применению в качестве расчетного средства, свободно передаваемая, существующая только в бумажном виде – вексель. И его виды следующие: простой/соло и переводной/тратта. Соло используют чаще всего при нехватке средств при покупке товара, как обязательство уплаты суммы долга. При погашении указанной суммы денег векселедержатель отдает документ заемщику. Отличие состоит в том, что переводной вексель предназначен для уплаты третьему лицу по его указу, а именно кредитору лица, которому в данном случае должны.

Статья 834 ГК РФ. Договор банковского вклада

1. По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

2. Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором (статья 426).

3. К отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета (глава 45), если иное не предусмотрено правилами настоящей главы или не вытекает из существа договора банковского вклада.

Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

4. Правила настоящей главы, относящиеся к банкам, применяются также к другим кредитным организациям, принимающим в соответствии с законом вклады (депозиты) от юридических лиц.

Комментарии к ст. 834 ГК РФ

1. Договор банковского вклада (депозита) – это разновидность договора займа (ст. 807 ГК), в котором заимодавцем является вкладчик, а заемщиком – банк. Вкладчиками могут быть все субъекты гражданского права.

2. Поскольку договор банковского вклада с гражданином является публичным (ст. 426 ГК), то банк не вправе отказать ему в приеме вклада при следующих условиях: а) согласно учредительным документам и лицензии банк имеет право на осуществление сберегательных операций; б) прием вклада не приведет к нарушению законодательства и обязательных экономических нормативов, установленных ЦБ РФ; в) банк не приостановил дальнейший прием вкладов от населения по причинам экономического или иного характера; г) у банка имеются необходимые производственные и технические возможности для приема вклада (свободные операционистки, вместительные операционные залы и т.п.); д) отсутствуют другие причины, лишающие банк возможности принять вклад. При наличии перечисленных обстоятельств и отказе банка принять вклад гражданин вправе обратиться в суд с иском о понуждении к заключению договора банковского вклада на условиях, которые предлагаются другим вкладчикам этого банка, а также взыскать убытки, вызванные уклонением банка от заключения этого договора. Право банка отказать клиенту в приеме вклада может быть предусмотрено законом или иным правовым актом.

При заключении договора банк не вправе оказывать предпочтение одним вкладчикам перед другими, например начислять более высокую процентную ставку по вкладам служащих банка (по сравнению с вкладами других граждан). Однако это правило действует только для вкладов, переданных на одних и тех же условиях. Банк вправе дифференцировать свои процентные ставки в зависимости от срока действия договоров, суммы вкладов и условий их возврата. В этом отношении допустимо устанавливать и разные процентные ставки по вкладам юридических лиц и граждан, поскольку на практике условия договоров с этими вкладчиками существенно отличаются.

В соответствии с п. 2 Постановления Пленума ВС РФ N 7 на правоотношения по договору банковского вклада распространяется Закон о защите прав потребителей. Речь может идти лишь о применении общих правил Закона о защите прав потребителей, поскольку специальные нормы глав 2 и 3 этого Закона относительно продажи товаров и выполнения работ (оказания услуг) противоречат существу договора банковского вклада.

3. Прием вклада сопровождается открытием депозитного счета. Поэтому к отношениям банка к вкладчикам применяются соответствующие нормы о договоре банковского счета, если иное не предусмотрено правилами гл. 44 и не вытекает из существа договора банковского вклада. Например, договор банковского вклада (в отличие от договора банковского счета) не допускает осуществления расчетных операций за товары (работы, услуги). Поэтому нормы о расчетах, содержащиеся в гл. 45, не должны распространяться на правоотношения по договору банковского вклада.

По окончании срока депозитного договора с вкладчиком – юридическим лицом сумма вклада должна быть ему возвращена в безналичном порядке или, в предусмотренных законодательством случаях, наличными деньгами. Однако вкладчик – юридическое лицо не вправе дать банку указание о перечислении суммы вклада на счет третьего лица. Эта норма не лишает вкладчика возможности уступить третьему лицу свое право требования к банку о выплате вклада по договору цессии, если, конечно, такой договор не заключается с целью обхода этого запрета (ст. 10 ГК). Договор банковского вклада, заключенный с гражданином, также не может предусматривать возможность перечисления суммы вклада на счета третьих лиц, поскольку такое действие следует рассматривать как расчетную операцию. Включение в договор банковского вклада подобного условия превращает его в договор банковского счета.

В соответствии со ст. 30 Закона о банках клиенты вправе открывать любое необходимое им количество депозитных счетов в любой валюте.

4. Пункт 4 допускает возможность заключения договоров банковского вклада не только банками, но и другими кредитными организациями. Статьи 1 и 13 Закона о банках предусматривают, что для этого необходимо иметь соответствующую лицензию ЦБ РФ. Однако правила выдачи лицензии на привлечение вкладов как от физических, так и от юридических лиц таковы, что исключают выдачу такой лицензии небанковским кредитным организациям (банкам с ограниченным кругом операций) (ст. 36 Закона о банках, телеграммы ЦБ РФ от 21.02.94 N 47-94; от 27.12.94 N 221-94; от 12.01.96 N 5-96). Таким образом, в настоящее время небанковские кредитные организации вообще не имеют возможности привлекать вклады. Поэтому на практике рассматриваемая норма не применяется.

Договор банковского вклада. Договор банковского счета

Договор банковского вклада (депозитный договор) – это соглашение, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для другой стороны денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (ст. 834 ГК РФ).

Как следует из определения договора банковского вклада, его предметом является денежная сумма (вклад), которая может быть выражена в российских рублях или иностранной валюте.

Договор банковского вклада должен быть заключен в письменной форме. В ст. 36 ФЗ «О банках и банковской деятельности» говорится, что привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Таким образом, каждый гражданин, обратившийся в банк с целью открытия банковского вклада, вправе и должен требовать экземпляр договора, заключенного с банком. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Вкладчик – это всегда физическое лицо, которое заключило с банком договор банковского вклада, предметом которого являются денежные средства в рублях или в иностранной валюте.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Виды вкладов:

Вклады до востребования:

Срочные вклады:

- сберегательные (с авансовой выдачей процентных начислений с ежемесячной выдачей процентных начислений с выдачей процентных начислений в конце срока с капитализацией процентов обычные с возможностью пополнения профильные (на конкретную покупку) с капитализацией процентов);

- накопительные;

- расчетные;

- специализированные (пенсионные, зарплатные, целевые);

- другие (обезличенные металлические счета условные мультивалютные индексируемые).

Вклад до востребования – вложение, при котором средства вкладчика размещаются на депозитных счетах на условиях немедленной выдачи по первому требованию клиента:

- срок депозита не ограничен,

- невысокая процентная ставка (0,01–2% годовых),

- вкладчик в любой момент может забрать всю сумму вместе с процентами, принимаются дополнительные взносы, производятся частичные выдачи.

Обычный вклад до востребования – депозит до востребования с обычным порядком распоряжения.

Номерной вклад до востребования – депозит до востребования со специальным порядком распоряжения: приказ банку (ордер) о совершении приходных или расходных операций вместо данных вкладчика (ФИО) содержит только номер его вклада.

Срочный вклад – любое вложение, при котором средства вкладчика размещаются на определённый срок:

- срок депозита фиксируется в договоре;

- небольшая минимальная сумма первоначального взноса;

- высокая процентная ставка (5–9% годовых в рублях, 4–5% в иностранной валюте);

- длительные сроки вложения обеспечивают более высокую доходность;

- множество ограничений (например, при выдаче вклада до истечения срока – потеря части процентов).

Сберегательный вклад – самый простой вид срочного депозита с минимумом полезных функций и возможностей (средние ограничения, высокая доходность, пополнение чаще всего не предусмотрено).

Накопительный вклад – депозит, ставящий перед собой цель помочь вкладчику накопить достаточные средства для приобретения какой-либо крупной покупки (жесткие ограничения, доходность немного меньше чем у сберегательного вклада, возможность пополнения).

Вклад с капитализацией процентов – вид депозита, по которому с определённой периодичностью (например, раз в месяц) проводится процедура его капитализации.

Капитализация вклада – перерасчет величины депозита, в результате которого начисленные за определённый период проценты добавляются к основной сумме вклада (это позволяет в дальнейшем осуществлять начисление процентов на проценты).

Расчетный вклад – вклад, позволяющий сохранить частичный контроль над своими средствами: предусмотрено право снимать денежные средства, оставляя при этом минимальную сумму, оговорённую в договоре (умеренные ограничения, доходность немного меньше чем у вкладов «сберегательный» и «накопительный»).

Специализированные вклады – депозиты, предназначенные для определенных категорий граждан (пенсионеров, несовершеннолетних, работников предприятий, студентов и т. п.):

- длительные сроки;

- процентная ставка может быть немного выше обычной (на 0,1–0,5%);

- низкая минимальная сумма первоначального взноса;

- срок депозита фиксируется в договоре.

Пенсионный вклад – вклад, относящийся к категории социальных: открытие депозита производится при наличии пенсионного удостоверения, предусматривает низкий первоначальный взнос, длительный срок размещения, перечисление пенсионных средств на банковскую карту, возможность пополнения.

Зарплатный вклад – вклад для работников какого-либо предприятия, оформив который они будут получать на свой счет (банковскую карту) зарплату, куда будут автоматически начисляться проценты.

Целевой вклад – депозит на имя лиц, не достигших шестнадцатилетнего возраста, выдается по достижении шестнадцати и более лет при условии размещения средств не менее оговорённого срока (как правило, десяти лет). Обезличенные металлические счета – вклады в виде эквивалента драгоценных металлов.

Условный вклад – депозит, вносимый на имя другого лица, которое может им распоряжаться лишь при соблюдении определённых условий или наступлении обстоятельств, указанных в договоре на момент открытия счета.

Мультивалютный вклад – депозит, открываемый одновременно в нескольких мировых валютах, на каждую из которых начисляется свой процент. При этом вкладчик имеет возможность гибко управлять своими средствами: в любой момент производить перераспределение средств из одной валюты в другую, имеющую в данный момент более стабильное положение на финансовом рынке, при этом потери начисляемых банком процентов или расторжения договора не происходит, вся доходность по вкладу полностью сохраняется.

Индексируемый вклад – вклад, процент доходности которого не является фиксированной величиной, а зависит от стоимости так называемых активов: сырья (нефти, газа), ценных бумаг, фондовых индексов или иностранной валюты.

При принятии решения о размещении вклада в банке следует ознакомиться с полной информацией в отношении банка (показателей его деятельности), его участия в системе страхования вкладов, условий, предлагаемых по вкладам. Получить такую информацию вы можете от сотрудников банка по телефону или на стендах в офисе банка. Большинство банков имеют информационные буклеты и представляют их всем желающим в своих офисах, а также размещают подробную информацию об условиях привлечения различных видов вкладов на своих сайтах в сети Интернет.

Перед подписанием договора тщательно изучите его. Обратите внимание на условия договора, порядок начисления и выплаты процентов на вклад, права и обязанности сторон.

За консультациями по вопросам защиты ваших прав вы можете обратиться:

– в Управление Роспотребнадзора по Республике Алтай: 8 (38822)-6-42-41.

– Консультационный центр по защите прав потребителей находится по адресу: Республика Алтай, г. Горно-Алтайск, пр. Коммунистический, 173 тел. 8 (38822) 6-46-51.

Также Вы можете проконсультироваться, прислав свой вопрос на адрес электронной почты: Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript .

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах.

При использовании материалов сайта необходима ссылка на источник

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Тел.: +7 (38822) 6-43-84

Эл. почта:

Правовой ликбез: договор банковского счета

Банковский счет – ключевой инструмент в финансово-банковской деятельности. Банкам он помогает формировать пассивы и кредитовать юридические и физические лица, а клиентам осуществлять расчеты с контрагентами, платить налоги. Насколько детально и качественно урегулирован банковский счет? От него зависит эффективность и безопасность этого института для банкиров и бизнеса. Доктор юридических наук и профессор кафедры банковского права Университета им. О.Е. Кутафина (МГЮА) Диана Алексеева разобрала основные характеристики и спорные подходы к ключевому документу для этого инструмента – договору банковского счета.

Характеристика договора

Договор банковского счета (ДБС) – это договор гражданско-правового характера, по которому банк (или иная небанковская кредитная организация) обязуется принимать и зачислять поступающие на счет, открытый клиентом («владельцем» счета), денежные средства, выполнять его распоряжения о перечислении и выдаче соответствующих сумм со счета и проведении других операций.

«Правовая природа банковского счета обусловлена сочетанием гражданско-правовых элементов, поскольку, с одной стороны, он является формой договора, заключенного с клиентом в рамках главы 45 Гражданского кодекса РФ, с другой – открытие и ведение счетов, согласно статье 5 ФЗ N 395 «О банках и банковской деятельности», является банковской операцией, проведение которой регламентируется нормами публичного права», – поясняет Диана Алексеева.

Специалист выделяет следующие ключевые характеристики ДБС:

- в рамках договора банковского счета сочетаются гражданско-правовые и публично-правовые элементы;

- ДБС является консенсуальным договором, права и обязанности сторон по которому возникают с момента его заключения (в связи с чем допускается нулевой остаток по счету на момент его открытия);

- договор банковского счета двусторонне обязывающий, и порождает права и обязанности у каждой стороны правоотношения;

- договор является длящимся – в документе не указывается срок его действия.

Стороны ДБС, их права и обязанности

Чаще всего клиентами банков, которые подписывают ДБС, являются индивидуальные предприниматели, физические или юридические лица. Вторая сторона договора – банк (или кредитная организация), который обладает соответствующими признаками, установленными в статье 1 Федерального закона «О банках и банковской деятельности». Причем, как отмечает Диана Алексеева, только организация, которая обладает необходимой лицензией, надлежащим образом легитимирована, может проводить операции по счету. Содержание договора банковского счета формируется на основе прав и обязанностей сторон.

Основные обязанности банка:

- принимать и зачислять поступающие на счет денежные средства;

- выполнять распоряжения владельца счета о перечислении и выдаче соответствующих сумм со счета и проведении других операций (к примеру, кредитование счета – овердрафт);

- не устанавливать не предусмотренные законом или ДБС ограничения прав клиента распоряжаться денежными средствами и использовать их по своему усмотрению (законом предусмотрены ограничения – в связи с арестом счета, приостановлением операций по нему, блокированием, замораживанием средств);

- банк обязан выплачивать проценты за пользование денежными средствами, находящимися на банковском счете клиента, если иное не предусмотрено договором;

- хранить банковскую тайну;

- информировать о произведенном зачете взаимных требований в порядке статьи 853 ГК РФ.

«Перечисленные обязанности не являются исчерпывающими, и ДБС, как правило, предусматривает большое количество различных обязательств банка. При этом необходимо иметь в виду, что ряд обязательств, связанных с обслуживанием банковского счета и с проведением операций по нему, вытекают не из условий ДБС, а из требований федерального закона. В этом случае банк их выполняет, но не в силу договора, а в силу прямого указания в законе», – отмечает Диана Алексеева.

Основные обязанности клиента:

- соблюдать правила совершения расчетных операций, порядок оформления расчетных и кассовых документов;

- оплачивать банку вознаграждение за осуществляемые услуги по расчетно-кассовому обслуживанию (если такая обязанность предусмотрена ДБС);

- поддерживать неснижаемый остаток на счете, если такое условие предусмотрено договором банковского счета.

Условие о неснижаемом остатке может возникнуть в случае, если банк и клиент являются сторонами не только по договору банковского счета, но и по другому договору. Например, кредитному.

«Тогда в этом документе может быть предусмотрено, что клиент-заемщик обязуется поддерживать неснижаемый остаток по открытому в банке-кредиторе счету на определенном уровне и не допускать списания средств ниже этого порога. Минимальное значение устанавливается исходя из размера ежемесячного или ежеквартального платежа заемщика по кредитному договору. Таким образом, стороны договариваются о подобии квази-обеспечения требований по данному договору. Но указать это только в кредитном договоре будет недостаточно, необходимо, чтобы в ДБС содержалась данная обязанность клиента. Дело в том, что права и обязательства, связанные с обслуживанием банковского счета, регулируются именно договором банковского счета, а не кредитным», – приводит пример Диана Алексеева.

Права сторон по договору банковского счета предусматриваются в ДБС и вытекают из требований главы 45 ГК РФ. Основной список прав банка:

- использовать имеющиеся на счете денежные средства в качестве кредитных ресурсов, гарантируя право клиента беспрепятственно распоряжаться этими средствами (при этом банк обязан обеспечить возврат средств клиентам, когда они потребуют их);

- требовать у клиента оплатить услуги по расчетно-кассовому обслуживанию, если это предусмотрено договором банковского счета;

- рассчитывать на соблюдение банковских правил клиентом в отношении порядка оформления расчетных документов и иных правил ДБС;

- кредитовать счет клиента в порядке, предусмотренном статьей 850 ГК РФ;

- осуществлять зачет взаимных требований банка к клиенту, связанных с кредитованием счета и оплатой услуг, а также требований клиента к банку об уплате % за пользование средствами, если иное не установлено договором (статья 853 ГК РФ);

- производить списание средств со счета клиента без его распоряжения в порядке, предусмотренном законом;

- отказывать в выполнении распоряжения клиента о совершении операций по основаниям и в порядке предусмотренных законом.

Случаи и основания, ограничивающие клиента в распоряжении своими деньгами, и отказ банка в совершении операций по счету прописываются в ДБС со ссылками на специальные законы и нормативные акты.

«Банк вправе осуществлять списание без распоряжения клиента, в том случае, если к счету клиента, например, поступает исполнительный лист на списание денежных средств или иное распоряжение взыскателя. Есть определенные процедуры для исполнения таких документов. Если банку предъявили инкассовое поручение, то списание осуществляется без распоряжения клиента, данного на это списание (требование Положения Банка России N 383-П «О правилах осуществления перевода денежных средств»)», – объясняет специалист.

Показательный пример, по мнению специалиста, породил вступивший в силу Федеральный закон N 213-ФЗ «Об открытии банковских счетов и аккредитивов хозяйственными обществами, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ». Дело в том, что, согласно данному закону, такие клиенты могут открывать счета не в любых банках, а только в тех, которые соответствуют ряду требований по размеру собственных средств и иным экономическим параметрам.

«Если на момент вступления в силу закона у клиента были открыты счета в банках, которые не соответствовали этим условиям, кредитной организации запрещалось на такие счета зачислять средства. Это пример того, когда закон может ограничивать для каких-то случаев определенной категории клиентов некоторые операции», – отмечает Диана Алексеева.

Основные права клиентов, открывших банковский счет в банке:

- свободно распоряжаться денежными средствами на счете, за исключением случаев, установленных в законе или договоре;

- право определять очередность списания денежных средств со счета по нескольким расчетным документам, относящимся в одной очереди и представленным в банке одновременно (для случаев, когда средств на счете недостаточно для полного исполнения всех расчетных документов, имеющихся к счету);

- получать информацию о движении денежных средств по своему счету (как правило, предоставляется в виде выписки о движении денежных средств по счету по почте, через систему банк-клиент, с помощью дистанционного банковского обслуживания).

Операции по счету и роль ДБС в расчетах

Основные операции по банковскому счету, которые производятся банком, делятся на две большие группы – расчетные и кассовые.

К числу кассовых операций относятся:

- прием наличных денег от клиентов для последующего зачисления на их банковские счета (по вкладам физических лиц);

- выдача наличных денег клиентам со списанием сумм, выданных с банковских счетов (по вкладам физических лиц);

- размен банкнот и монет Банка России, а также их обмен в случае установления их неплатежеспособности.

- иные операции, которые связаны с наличными деньгами, они могут осуществляться через кассу банка, различные автоматические устройства, банкоматы, сейфы, терминалы.

Вторая группа – расчетные операции, связанные с безналичным движением средств по банковским счетам или без открытия счетов. Существует несколько форм расчетов, и клиент-получатель средств, как отмечает Диана Алексеева, вправе выбрать и согласовать с банком ту форму безналичных операций, которая является для него наиболее приемлемой и необходимой.

Формы безналичных расчетов:

- по платежным поручениям;

- по аккредитиву;

- по инкассовым поручениям;

- чеками;

- переводом денег по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Регулируются такие операции по банковскому счету главами 45, 46 ГК РФ; Федеральным законом №161-ФЗ «О национальной платежной системе»; Положением Банка России №383-П «О правилах осуществления перевода денежных средств» и №595-П «О платежной системе Банка России».

Законодательно регулируются порядок проведения операций по счету (статья 848 ГК РФ) и сроки (статья 849 ГК РФ), а также основания списания (статья 854 ГК РФ). Нередки ситуации, когда у клиента заключены договоры с третьими лицами, которые требуют периодического списания денежных средств. Диана Алексеева приводит пример: кредитный договор заключен между клиентом банка, у которого открыт счет, и другим банком-кредитором. В этом документе предусматривается право банка-кредитора списывать денежные средства со счета клиента, ведущегося в другой кредитной организации.

«Чтобы это обеспечить, недостаточно указания такого права в кредитном договоре, необходимо зафиксировать его в ДБС, заключенном между клиентом и обслуживающим счет банком. Клиент должен дать банку поручение периодически проводить такие платежи. Это распоряжение клиент может оформить несколькими способами. Например, в виде поручения или дополнительными соглашениями к договору банковского счета, где клиент просит банк, а тот обязуется выполнять просьбу и осуществлять периодически в определенные сроки списание денежных средств в конкретной сумме с целью последующего зачисления в счет кредитора. Согласование осуществляется не в момент списания денежных средств – клиент с банком заранее договорились об этом. Такое условие получило название – заранее данный акцепт. Применительно к статье 4 ГК РФ – это как раз та ситуация, когда списание денежных средств осуществляется без распоряжения клиента в момент, но с заранее данным акцептом», – комментирует Диана Алексеева.

Спорные моменты в доктрине банковского счета

Профессор кафедры банковского права Университета им. О.Е. Кутафина отмечает, что в доктрине банковского счета не все вопросы урегулированы однозначно. Теоретики выработали ряд подходов по некоторым спорным моментам. Сегодня существуют несколько точек зрения, зачастую полярных, на такие вопросы, как публичность ДБС, предмет договора, его возмездность и другие.

Что является предметом ДБС? Первая точка зрения научного сообщества: предмет договора банковского счета – это денежные средства, находящиеся на счете, с которыми осуществляются операции. Однако Диана Алексеева считает, что более обоснован другой подход: предмет ДБС составляют услуги банка по принятию и зачислению на счет клиента денежных средств, выполнению распоряжений клиента о перечислении и выдаче сумм со счета.

Публичный или непубличный ДБС? Часть специалистов полагает, что договор банковского счета является публичным, поскольку банк не может отказать клиенту в его заключении (за предусмотренными в гражданском законодательстве исключениями), к тому же условия договора одинаковы для всех. Сторонники альтернативной точки зрения, по словам Дианы Алексеевой, придерживаются мнения, что публичным является только ДБС, заключенный с физическим лицом. Существует и третий подход к вопросу.

«ДБС является непубличным, во-первых, потому что обязывает стороны договора согласовывать условия (пункт 1, статья 846 ГК РФ). Во-вторых, норма в пункте 2 предусматривает основания для отказа в открытии счета. В-третьих, можно сказать, что объявление банком условий не ограничивает его в праве заключить договор с другим клиентом на иных, согласованных ими условиях. В случае признания договора публичным на него бы распространялись все нормы о публичности договора (статья 426 ГК РФ), что очевидно не так», – считает юрист.

ДБС относится к возмездному договору или нет? Две основные научные точки зрения по этому вопросу прямо противоположны. Сторонники первой считают, что договор банковского счета является возмездным, так как клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете (пункт 1, статья 851 ГК). Параллельно, если иное не предусмотрено договором банковского счета, за пользование денежными средствами клиента банк уплачивает проценты, сумма которых зачисляется на счет (пункт 1, статья 852 ГК). Но и в том, и в другом случае предусматривается, что сам договор банковского счета может не устанавливать возмездность, подчеркивает Диана Алексеева.

«Есть другая точка зрения, которая является доминирующей на сегодняшний день. Суть в том, что ДБС – не возмездный договор, потому что соглашением сторон банк может быть освобожден от уплаты процентов за пользование средствами на счете. А владелец – от оплаты услуг банка по совершению операций. Кроме того, ДБС не будет признан недействительным в случае, когда ни одна из его сторон по прописанным в документе условиям не уплачивает другой стороне процентов. Существует мнение, что стороны получают друг от друга определенные блага в ходе исполнения договора, которые, по сути, являются эквивалентными. Как правило, банки предоставляют минимальный комплект услуг бесплатно, а в том случае, когда клиенту нужны более сложные услуги (открытие аккредитива или проведение платежа зарубежному контрагенту), уже предусматривается вознаграждение банку», – поясняет юрист.

ДБС можно отнести к договору присоединения? На этот вопрос у теоретиков также есть два ответа. Часть специалистов считает, что ДБС является договором присоединения: этот документ разрабатывается чаще всего на утвержденных банком правилах открытия, ведения и закрытия счетов, и сама его форма стандартна. По мнению Дианы Алексеевой, эта точки зрения все-таки не может считаться состоятельной, так как ей противоречат нормы статьи 846 ГК РФ. Во-первых, в соответствии с требованиями пункта 1 статьи 428 ГК РФ, условия договора присоединения определены одной из сторон и обязательны для другой (в случае ее присоединения к ним). Во-вторых, пункт 1 статьи 846 ГК РФ обязывает стороны согласовывать условия ДБС.