Документы для получения ипотеки в Сбербанке

Редко какая молодая семья в современных реалиях не сталкивается с такой проблемой как отсутствие собственного жилья. Если раньше единственным вариантом было длительное накопление, причем часто не без помощи родственников, то сегодня на первый план выходит ипотечное кредитование. Обратившись за помощью к банку, вы быстро получите недостающую сумму и сможете приобрести квартиры или дом, в котором можно жить уже сейчас. Рассчитываться же нужно будет намного позже. Однако следует отметить, что такой кредит как ипотека имеет ряд серьезных особенностей. В первую очередь имеются в виду его крупный размер и длительность. Неслучайно большинство граждан предпочитают сотрудничать с крупными банками, в надежности которых они уверены. В связи с этими факторами вопрос о том, какие документы для ипотеки в Сбербанке потребуются, не теряет своей актуальности.

Какие документы для ипотеки в Сбербанке потребуются – общий перечень

Ипотечное кредитование предлагает сегодня множество банков. Каждый из них предлагает свои условия, которые могут быть более и менее выгодные. При этом требования к потенциальному клиенту также существенно различаются. Мы будем вести речь именно о том, какие документы нужны для ипотеки в Cбербанке, в силу ряда причин. Именно этот банк считается одним из самых крупных и надежных в силу того, что он был учрежден Центральным банком РФ. Это обуславливает и тот факт, что это банковское учреждение поддерживает все государственные программы и предоставляет льготные условия ряду категорий граждан. Кроме этого, государственное участие в управлении банком, крупный размер его активов и широкая сфера деятельности позволяет предлагать более выгодные условия кредитования, в том числе ипотечного, своим клиентам.

Опираясь на то, какие нужны в Сбербанк документы для ипотеки на квартиру, можно подготовиться к подаче заявления на кредит в любой банк, основной перечень будет отличаться минимально.

Условно можно разделить весь список документов на две категории:

- те, которые касаются потенциального клиента и отражают его платежеспособность;

- те, которые характеризуют приобретаемый объект недвижимости.

В первую очередь требуется в Сбербанк анкета на ипотеку, а также паспорт, справка о доходах и с места работы.

И если интерес к финансовому положению и персональным сведениям плательщика кредита понята, то исчерпывающая информация о квартире или доме, который планируется купить, вызвана тем, что недвижимость при ипотеке выступает в роли залогового имущества. Если условия ипотечного кредита предполагают, что клиент предоставляет в качестве залога другой объект (есть специальные предложения, в которых кредит выдается под залог уже имеющейся недвижимости), то все документы нужно собирать на него. В первую очередь к ним относятся такие как:

- свидетельство о государственной регистрации права собственности;

- выписка из единого государственного реестра (заказывается в МФЦ или в представительстве Росреестра);

- отчет об оценке объекта, проведенной специализированной компанией.

В том случае, если владелец жилья находится в браке, как при его продаже, так и при оформлении залога необходимо предоставить банку нотариально заверенное согласие супруга или супруги. При наличии несовершеннолетних членов семьи свое одобрение на проведение сделки в документальном виде должны оформить органы опеки. Также вопросы возникают в том случае, если выкупается общая долевая собственность. В этом случае банк потребуется нотариальный отказ от использования своего преимущественного права покупки, подписанный всеми другими участниками собственности

В том случае если совокупный доход супругов недостаточный для одобрения кредита желаемого размера, решением может стать привлечение созаемщиков или поручителей. В этом случае их заработок также учтется, и отвечать по обязательствам перед банком вы будете все вместе. Отметим, что каждый из созаемщиков должен предоставить в банк полные сведения о себе (как минимум потребуется паспорт, справка о доходах, справка с места работы).

Особенности списка предоставляемого пакета документов для специальных ипотечных программ в Сбербанке

Как уже отмечалось выше, особенностью Сбербанка является участие во всех государственных программах. При ответе на вопрос, какие документы для оформления ипотеки в Сбербанке, важно учитывать, на какой кредит планируется подавать заявку: на стандартных или особенных условиях.

Если вести речь о социальной или военной ипотеке, то здесь в каждом случае перечень документов дополняется теми или иными пунктами. Те, кто может претендовать на те или иные льготы при получении ипотечного кредита, могу ориентироваться на следующие правила:

- требуется документально подтвердить свое отношение к той или иной категории населения (например, справка о многодетности семьи, свидетельство о рождении ребенка, свидетельство о заключении брака, справка о малообеспеченности семьи и так далее);

- запрашивается справка о нуждаемости в улучшении жилищных условий;

- если речь идет о предоставлении льгот работникам определенной сферы, то потребуется не только справка с места работы, но и документ со специального учреждения, регулирующего выдачу дотаций из бюджета.

Срок рассмотрения документов на ипотеку в Сбербанке

Клиентов всегда волнует вопрос, сколько рассматривает Сбербанк документы по ипотеке. По правилам, срок рассмотрения заявки составляет месяц, однако банк имеет право увеличить его.

Отметим, что независимо от того, в какой банк вы в итоге обратитесь, нужно быть готовым к тому, что потребуется дополнительная информация, которая будет запрошена специалистом банка. Это увеличит срок рассмотрения заявления.

Заранее ознакомьтесь с перечнем требований, который банк выставляет к своим потенциальным клиентам. Как правило, они касаются возраста, кредитной истории, наличия официального места работы, определенного размера стажа. Невыполнение хотя бы одного из них ведет к получению отказа в выдаче кредита.

Документы для получения ипотеки в Сбербанке

Для получения ипотечного кредита требуется определенный набор документов. Банк, изучив бумаги потенциального заемщика, принимает решение о том, предоставлять ли ему кредит или нет. В зависимости от требуемого ипотечного продукта, занятости, уровня заработной платы, наличия или отсутствия детей, супруга и поручителей, пакет документов может сильно отличаться. Более того, для некоторых клиентов банк может делать исключения и требовать меньше или больше бумаг.

- Какие документы потребуются?

- Стандартный пакет

- Дополнительные документы

- Расширенный перечень

- Для программы “Молодая Семья”

- Для ипотеки с материнским капиталом

- Для ипотеки с государственной поддержкой

- Необходимые документы по недвижимости

Какие документы потребуются?

Большая часть документов, которые нужны для получения ипотеки в Сбербанке – это стандартный набор бумаг. Кроме него могут требоваться дополнительные документы, например, если клиент с плохой кредитной историей и банк хочет перестраховаться.

И в отдельных случаях, когда потенциальный заемщик планирует оформлять не стандартный ипотечный продукт, а одно из эксклюзивных предложений, типа «Молодая семья», нужны еще документы из расширенного перечня.

Стандартный пакет

В стандартный пакет документов входят:

- Анкета клиента. Она выдается в банке. Также ее можно скачать прямо с сайта финансовой организации и заполнить заранее.

- Паспорт потенциального заемщика. В нем в обязательном порядке должна стоять отметка о регистрации. Теоретически допускается вариант кредитования без прописки (например, при наличии временной регистрации), но каждый такой случай рассматривается в индивидуальном порядке.

- Один из дополнительных документов, способны подтвердить личность клиента. Это может быть военный билет, служебное удостоверение (для сотрудников органов или военных), а также удостоверение водителя. Если ничего перечисленного нет, подойдет заграничный паспорт или страховое свидетельство (СНИЛС).

Дополнительные документы

Все вышеперечисленное верно практически для любых ситуаций, так как банк подразумевает, что уж эти документы у человека точно есть. Если же чего-то нет (например, второго документа, подтверждающего личность), этот вопрос также будет рассматриваться отдельно. Кроме уже перечисленного, если банк считает, что клиент обязан подтвердить свой доход, нужна будет справка 2 или 3 НДФЛ. В отдельных случаях, когда работодатель по какой-то причине не может выдать такую справку, допускается предоставление другого аналогичного документа, в котором будет указана вся информация, что и в справке 2-НДФЛ.

Если у потенциального заемщика уже есть оформленная в Сбербанке зарплатная карта, ситуация с подтверждением доходов становится еще проще. Банк самостоятельно берет выписку и делает справку на основании своих данных. Тут важно, чтобы клиент больше нигде не получал зарплату другим способом, так как эту информацию банк использовать без дополнительных документов не сможет.

Пенсионерам придется предоставить справку из государственных органов власти о том, сколько он получает ежемесячно. Кроме того, если есть официальные дополнительные источники дохода, по ним нужно будет предоставлять документы отдельно.

Например, если у клиента уже есть недвижимость, которую тот сдает в аренду, то понадобится договор аренды.

Расширенный перечень

Для каждой отдельной ситуации с уникальными продуктами банка требуются дополнительные документы. Как правило, на те продукты, которые зависят только от банка, перечень бумаг особо не меняется. А вот для продуктов, в которых участвует государство (например, использование материнского капитала для получения ипотечного кредита), требуется дополнительная документация.

Для программы “Молодая Семья”

Кроме стандартного набора документов, для получения ипотеки по программе «Молодая Семья» дополнительно требуется:

- Свидетельство о рождении ребенка (по количеству детей).

- Свидетельство о браке. Оно может не требоваться, если кредит оформляется лицом без мужа/жены.

По данной программе с целью минимизации рисков также могут учитываться доходы родителей клиента. В такой ситуации нужны документы, способные подтвердить родство с заемщиков, личность родителей и уровень их доходов.

Например, паспорт, свидетельство о рождении клиента и справка 2-НДФЛ.

Для ипотеки с материнским капиталом

- Сертификат на материнский капитал. Он может быть оформлен как на мужа, так и на жену.

- Справка из Пенсионного фонда о текущем остатке на счету капитала. Данный документ необязательно предоставлять сразу, достаточно принести его в течение трех месяцев с момента получения одобрения от банка. Следует учитывать, что данная бумага действительна только в течение 30 дней, потому заказывать ее заранее бессмысленно.

Для ипотеки с государственной поддержкой

Для оформления ипотеки с господдержкой перечень документов практически идентичен стандартному набору. Но к нему нужно добавить свидетельство о рождении детей (всех) и, что немаловажно, подтверждение гражданства РФ у ребенка (если данной информации нет в свидетельстве о рождении). Также потребуется брачный контракт, если он заключался между супругами.

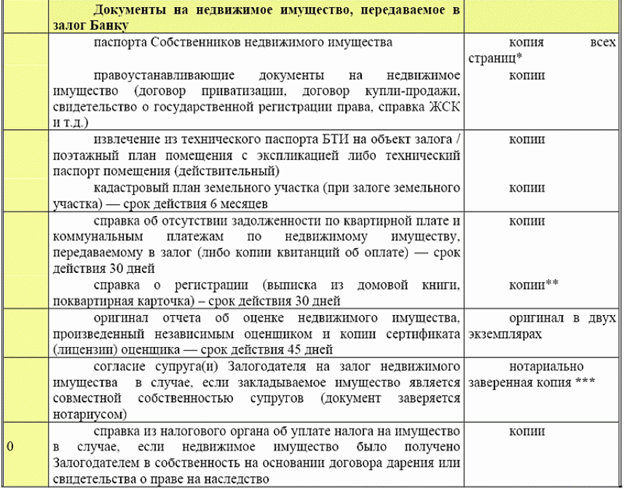

Необходимые документы по недвижимости

Во многих случаях, при оформлении ипотеки в залог передается та недвижимость, которую и планируется приобрести. Однако в некоторых случаях залоговым имуществом является отдельный объект недвижимости, не связанным с тем имуществом, на которое требуются деньги. В такой ситуации обязательно нужно предоставлять документы о предлагаемом в залог объекте.

Самым основным считается свидетельство о госрегистрации.

Следующий по важности – документ, который и стал причиной получения свидетельства. Это мог быть договор дарения, покупки-продажи или свидетельство о получении наследства.

Обычно также требуется отчет об оценке имущества. Его нужно заказывать у лицензированной оценочной компании. Следует учитывать, что с момента оформление отчета до момента подачи в банк не должно пройти больше полугода. Иначе этот документ придется заказывать (и платить за это) еще раз.

Также требуется выписка из Единого госреестра недвижимости. Эта справка действует всего 1 месяц, так что придется торопиться. Лучше всего сразу подать все документы, которые уже есть на руках и только тогда, когда банк примется за рассмотрение и потребует дополнительной документации – запросить эту выписку (как и отчет об оценке). В данном случае нужно учитывать, что это может несколько замедлить ответ от банка.

Если потенциальный заемщик женат или замужем, нужно разрешение на передачу недвижимости в залог заверенное нотариально. Но если он разведен, значит нужен другой документ, подтверждающий, что залоговое имущество было приобретено до брака или же, что бывший супруг/супруга не имеет претензий на данное имущество (например, решение суда о том, что квартира является частью имущества, которое отходит заемщику в рамках бракоразводного процесса). Если подобные взаимоотношения между супругами разрешались в рамках брачного контракта, тогда нужно предоставлять именно его. Кроме того, если в квартире прописано или одним из собственников является несовершеннолетнее лицо, также требуется разрешение на передачу имущества в залог от органов опеки.

Какие документы нужны для оформления ипотеки в Сбербанке

Есть немалое количество людей, которым хочется решить жилищный вопрос. И оформление ипотеки может стать в этом настоящим помощником. Это простое решение для покупки жилья, когда не имеется достаточного количества собственных средств. После того, как удалось определиться с кредитной организацией, многие заемщики задумываются над тем, какой пакет документов нужен для ипотеки в сбербанке. Ведь важно для ускорения процесса получения жилья в собственность как можно быстрее их собрать и предоставить в финансовое учреждение на рассмотрение.

Когда речь идет о том, какие документы нужны для ипотеки, то важно помнить о том, что ипотечное кредитование включает в себя несколько этапов. И заемщикам необходимо помнить о том, что перед подачей заявки и принятием решения банком не стоит сразу сбирать все документы для ипотеки в сбербанке. Многие бумаги могут обладать небольшим сроком действия. И может получиться так, что к моменту, когда они потребуются, время их актуальности пройдет и придется вновь затрачивать время на их повторное оформление.

Поле подтверждения заявки у заемщика будет примерно 120 дней, чтобы подготовить пакет документов для проведения сделки.

Требования банка к заемщикам

Прежде чем собирать документы необходимые для ипотеки в сбербанке, необходимо убедиться, что вы подходите под требования банка к заемщикам. Сбербанком предоставляются ипотечные кредиты на следующих условиях:

Возраст от 21 года до 75 лет (возраст на момент полного погашения ипотечной ссуды не должен превышать этот показатель);

Наличие официального трудоустройства или индивидуального предприятия. Стаж на последнем месте работы не должен быть менее полугода. А стаж индивидуального предпринимателя не должен быть меньше двух лет;

В списке документов для оформления ипотеки в сбербанке должны быть справки, подтверждающие уровень дохода заемщика. А предпринимателям необходимо предоставить налоговую декларацию.

Во время оформления ипотеки в сбербанке клиенты могут направить заемные средства на следующие разновидности жилья:

Квартира в новостройке или строящемся многоквартирном доме;

Долю квартиры или частного дома;

Какой пакет документов требуется при ипотечном кредитовании по двум бумагам

Для того чтобы кредитной организацией была рассмотрена ваша заявка на ипотеку, Сбербанку потребуется предоставить следующее:

Заявление от всех заемщиков, которые будут указаны в ипотечном договоре. Для правильного заполнения этой формы можно посмотреть образец на официальном портале банка. Если заявка оформляется в офисе кредитной организации, то можно задать вопросы по ней кредитному специалисту или же попросить образец документа;

Паспорт лица, на которое будет оформляться ипотечный кредит. В нем должна иметься отметка о регистрации, гражданстве и прочие данные;

Второй документ, удостоверяющий личность. Он может быть представлен военным билетом, водительским удостоверением, СНИЛС и прочими подобными видами бумаг.

С такими документами для ипотеки могут обратиться в банк те лица, которые могут внести в качестве первоначального взноса сумму в размере от 50 процентов от стоимости жилого объекта. Если заемщик вносит в качестве первоначального взноса крупные денежные суммы, Сбербанком могу быть смягчены условия кредитования, поскольку такие клиенты вызывают у него доверие.

Какие бумаги требуются при стандартном оформлении ипотечной ссуды на стадии заявки и ее рассмотрения

Пакет справок и форм при стандартном пользовании ипотекой является следующим:

Дополнительный документ, удостоверяющий личность, который может быть представлен военным билетом, водительскими правами и прочими бумагами;

Справка, подтверждающая регистрацию;

Справка 2НДФЛ для подтверждения уровня дохода заемщика;

Трудовая книжка для подтверждения трудового стажа кредитополучателя за последние полгода и пять лет.

Этот список является обязательным при оформлении кредита на квартиру. В Сбербанке вместо справки 2НДФЛ может потребоваться другой вид документа, который будет оформлен по банковской форме. Такой тип справки выдается банком. С ней нужно обратиться к своему работодателю для подписания. Он указывает в этой форме сведения о доходах заемщика по ипотеке. Такое решение применяется в тех ситуациях, когда компания, где работает лицо, оформляющее ипотеку, не может предоставить стандартную справку 2-НДФЛ.

Дополнительные документы по некоторым разновидностям ипотечных программ

В Сбербанке на сегодняшний день представлено много видов ипотечных программ, среди которых клиенты могут выбрать для себя по условиям. По ним могут передаваться разные документы для оформления займа.

Чтобы финансовое учреждение рассмотрело заявку, то по некоторым ипотечным предложениям клиенту нужно предоставить следующие бумаги и справки:

Паспорт лица, которое будет выступать по ипотеке созаемщиком;

Бумага, подтверждающая уровень дохода созаемщика;

Справки, подтверждающие дополнительный доход клиента или поступления на его банковский счет. В частности, в этом случае нужными являются справки о пенсионных начислениях, налоговые декларации, договор аренды недвижимости, выписки о дополнительной прибыли;

Бумаги на квартиру или любое другое имущество, если оно будет использоваться в качестве залога.

Использование пакета бумаг при покупке жилья под материнский капитал

Сбербанком предоставляются льготные программы на покупку такого объекта недвижимости, как квартира. По ним кроме заявки могут потребоваться и предъявление других пакетов бумаг. Клиентам необходимо предоставить нужные справки, которые позволят снизить процентные ставки по ипотеке. В настоящее время в список пакета для получения кредита на льготных условиях входит следующее:

Сертификат на использование материнского капитала для приобретения ипотечного жилья;

Справка из Пенсионного фонда России, которая подтверждает остаток средств на материнском капитале. Для ее оформления в среднем уходит примерно 60 дней. Она может быть предоставлена после одобрения банком заявки на ипотеку;

Свидетельство о заключении брака. Такой вид бумаги не нужен, если ипотечное кредитование предоставляется заемщику из неполной семьи;

Свидетельство о рождении ребенка. Необходимо обратиться с такими документами в банк на каждого из детей;

Если по льготной программе кредитования во внимание принимаются доходы родителей, заемщиков, созаемщиков, то к пакету бумаг добавляются формы для подтверждения родства, которые могут быть представлены документами, удостоверяющими личность, свидетельствами о рождении, свидетельством о заключении брака.

С какими бумагами обращаются в банк по ипотечным кредитам с государственной поддержкой

Клиенты, которые к категории лиц, для которых предусмотрены льготы, на ипотеку действуют специальные условия. При ее оформлении для уплаты части долговых обязательств они могут воспользоваться выплатами, которые начисляются им со стороны государства. Государственные субсидии будут использованы для погашения кредита при предъявлении заемщиком следующих видов справок и бумаг:

Удостоверение сотрудника федерального или муниципального подразделения;

Сведения о наличии супругов, детей. Это требуется для участия в программе по ипотеке Молодая семья;

Справка, подтверждающая наличие материнского капитала;

Документ, подтверждающий единоразовую выплату государством для улучшения жилищных условий гражданина.

Если клиент, решивший воспользоваться ипотекой крупнейшего банка России, готов в качестве первоначального взноса внести половину стоимости выбранного жилья, то для него будут действовать более лояльные условия кредитования. В этом случае может быть произведено увеличение суммы кредита или предложено обращение к кредитным специалистам с минимальным количеством бумаг.

Сбор пакета бумаг после одобрения заявки банком

Как только заявка на ипотечное кредитование будет одобрена банковской организацией, клиенты могут заняться другими документами, которые касаются недвижимости. Сбербанку необходимо их предоставить в течение трех месяцев после одобрения решения по ипотечной ссуде. В список по документам входят следующие бумаги и справки:

Договор о приобретении квартиры, дома с обязательным описанием основных условий кредитования, чтобы права кредитора в этом случае не были нарушены;

Свидетельство о том, что заемщик зарегистрирован в качестве нового владельца жилой недвижимости;

Выписка из единого государственного реестра, которая подтверждает все сделки, которые были проведены с выбранной квартирой или домом;

Отказы граждан, которые могут претендовать на долю в продаваемом заемщику жилье. Все отказы должны быть оформлены в письменном формате;

Заключение эксперта о стоимости жилого объекта. Выдается исключительно в компаниях, аккредитованных Сбербанком;

Согласие супруга продавца на продажу недвижимости. Также может быть подтверждено специальным документом, что он не женат/не замужем.

Пакет бумаг на покупку жилья в строящемся доме

Список по документам на приобретение недвижимости в строящемся доме может отличаться. В таком случае от заемщика могут потребоваться следующие виды бумаг и справок:

Разрешение на проведение строительных работ;

Документ договора с застройщиком;

Разрешение на ввод многоквартирного дома в эксплуатацию;

Предварительное соглашение о внесении клиентом средств в качестве инвестирования или на покупку;

Смета с подробными затратами на материалы;

Заключение эксперта по оценочной стоимости участка.

Если у клиента на покупку недвижимости действуют особые обстоятельства, то полный перечень по документам, ему рекомендуется уточнить у своего кредитного специалиста.

Дополнительный список бумаг для получения клиентом первой части кредита

Для того чтобы получить от банка первую часть ссуды н жилье в строящемся доме, потребуется позаботиться о следующих документах:

Выписка с клиентского счета, которая подтверждает наличие у него достаточного количества средств для использования кредитного займа;

Выписки платежей по ранее произведенным выплатам при строительстве дома;

Справка от продавца недвижимости, что средства получены им в полном объеме;

Оценка стоимости жилья, которое будет продано для приобретения нового.

Если используется залог

Когда в качестве залогового имущества выступает приобретаемый на заемные средства жилой объект, то в этом случае потребуется предоставить в финансовое учреждение договор купли-продажи недвижимости. Также у заемщика есть возможность воспользоваться для обеспечения займа и другими видами недвижимости, которые есть у него в собственности. При этом потребуется предоставить банку при оформлении ипотечного кредита следующих документов:

Заключение эксперта о стоимости транспорта, который выступает в качестве залога;

Депозитная выписка, когда залогом выступают ценные бумаги;

Справки на наличие у клиента драгоценных металлов;

Если залоговое имущество представлено жильем, то нужно передать банку бумаги на право собственности, правоустанавливающие бумаги, сведения из домовой книги и прочее.

Скачать приложение Домклик на android

Скачать приложение Домклик на android  Скачать приложение Домклик на iPhone

Скачать приложение Домклик на iPhone

Контакты для связи:

- 8-800-100-19-00

- 8-800-770-99-99

- +7 (495) 500-5-550

- 8-800-555-55-50

- 900

Пакет документов для ипотеки в Сбербанке в 2022 году

Мечтой каждой российской семьи является собственное отдельное жилье. Но не всегда имеется достаточно средств, чтобы сразу приобрести его. В этом случае отличным решением будет ипотечное кредитование. Такой целевой кредит берется на много лет, поэтому очень важно, чтобы кредитующий банк был стабильным, надежным. Одним из банков, несомненно, является Сбербанк РФ (СБ РФ), занимающий ведущие позиции на российском финансовом рынке. Клиенты, обращающиеся за ипотекой, должны знать, какие документы нужны для ипотеки в Сбербанке, и каким критериям должны соответствовать потенциальные ее получатели.

Требования к потенциальным клиентам

К физическим лицам, подающим заявку, предъявляются определенные требования:

- обязательное трудоустройство и полугодовой стаж на последнем рабочем месте на момент обращения в финансовое учреждение;

- возраст в диапазоне 21 – 75 лет, максимально возможный возраст учитывается на момент окончания действия ипотеки;

- обязательное наличие гражданства РФ.

Объекты кредитования

Под ипотечное кредитование, кроме квартир, попадают:

- коттеджи, таунхаусы;

- жилые дома;

- части квартиры/дома (одна либо несколько комнат);

- садовые/дачные постройки;

- участки земли;

- гаражи.

Однако ипотечный заем на квартиру является наиболее востребованным, и граждане РФ обращаются за ним наиболее часто.

Сложный процесс оформления этого вида банковских услуг состоит из нескольких этапов. Каждый этап требует свой пакет документов для ипотеки и определенное время на его прохождение. Многие справки действуют только в течение определенного, довольно короткого временного промежутка. Хотите взять ипотеку в Сбербанке, тогда очень важно разобраться, что нужно получать раньше, чтобы не пришлось что-то оформлять заново.

Получение одобрения на осуществление ипотечного кредитования

Данный этап наиболее важен во всем процессе получения кредита на ипотеку. Ведь именно в этот момент банк, рассматривая платежеспособность и другие данные потенциального заемщика, решает одобрить его заявку или отклонить.

Для этого этапа понадобится такой список документов:

- анкета-заявление;

- паспорт;

- сведения о трудоустройстве;

- документы про официальный доход заемщика.

Заполнение заявления

Первым делом для оформления ипотеки в Сбербанке следует заполнить анкету, бланк которой можно скачать с официального сайта СБ РФ, а можно получить непосредственно у менеджера при личном посещении этого финансового учреждения. Второй вариант более предпочтительный, так как у заявителя есть возможность сразу задать все интересующие вопросы по ее заполнению и выяснить все, связанные с этим нюансы.

Желательно записать контактные данные менеджера банка, который оказывал консультации о том, какие документы требуются для получения ипотеки на жилые объекты в Сбербанке. Это поможет быстро найти ответы на возникшие вопросы во время заполнения анкеты. В этот момент важно определить сумму желаемого кредитного займа, сроки и условия его погашения.

Подтверждение трудовой деятельности

Подтвердить ее заемщик может:

- заверенной копией трудовой книжки либо выпиской из нее;

- справкой с места работы;

- копией трудового договора;

- адвокатским удостоверением;

- индивидуальные предприниматели (ИП) – свидетельством о госрегистрации.

Для ИП длительность трудовой деятельности – не менее 2 лет.

Предоставление сведений о доходах

Наиболее часто подтверждает платежеспособность клиента справка 2-НДФЛ о доходах заявителя за последний год. Если получить ее не представляется возможным, подтвердить платежеспособность помогут:

- справки о пенсиях, компенсациях, пожизненных выплатах;

- для ИП и представителей крупного бизнеса – налоговая декларация, принятая налоговой (такая отметка должна обязательно присутствовать).

Учитываются только официальные доходы. Если размер их невелик, следует найти поручителя, наличие которого не только будет способствовать увеличению вероятности выдачи положительного решения, но и в отдельных случаях позволит примерно на полпроцента снизить кредитную ставку. Перечисленные в этом разделе документы также позволяют подтвердить и трудовую деятельность клиента. Все перечисленные справки/выписки действительны на протяжении 30 дней, так что получать их надо непосредственно перед заполнением анкеты-заявки.

Получение ипотеки по двум документам

Предоставлять данные о доходах в этом случае не нужно. Иногда ипотека может предоставляться по двум документам и лицам, не являющимся зарплатными клиентами СБ РФ. Но чтобы минимизировать свои риски, банк ужесточает условия кредитования. Процент по кредиту в этом случае начинается от 13%, а первичный взнос – от 50%. Ограничена также и сумма максимального займа.

Заполненную анкету вместе с пакетом первичной документации необходимо лично отнести в отделение банка и отдать менеджеру, который оказывал предварительную консультацию. В течение пяти дней заявка будет рассмотрена банком, а решение сообщено посредством СМС на контактный телефонный номер. При получении положительного решения следует переходить ко второму этапу.

Подбор квартиры и формирование связанного с ней пакета документов

Ипотека, которую одобрил Сбербанк, требует, чтобы заемщик представил новые документы. Однако перед этим он должен найти квартиру либо другой жилой объект недвижимости, на который будет оформлен кредитный заем. На поиск выделяется 4-месячный период.

Поскольку при выдаче данного займа объект недвижимости становится залогом, первым документом на ипотеку в Сбербанке оформляется договор купли-продажи. В нем указывается:

- что недвижимость частично оплачивается за счет кредита СБ РФ;

- сумма, выделяемая банком на покупку;

- объект будет находиться в залоге у финансового учреждения до полного погашения кредита.

После этого соискатель собирает другие документы для ипотеки в Сбербанке:

- Оценочную стоимость приобретаемого объекта, представленную независимым оценщиком, аккредитованным банком. Оформление отчета может растянуться на месяц, поэтому его стоит заказать сразу после нахождения подходящего варианта.

- Документ о наличии денег на первичный взнос. Это может быть нотариально заверенная копия счета или расписка продавца о получении денег.

- Заверенное нотариусом согласие супруга на залог приобретаемого жилья либо свидетельство, что заявитель при покупке не состоит в браке. Подойдет также брачный договор о раздельном владении имуществом.

- Для несовершеннолетних участников – разрешение на проведение сделки от органов попечительства.

Перечень документов продавца

Участвующий в сделке продавец недвижимости со своей стороны предоставляет:

- свидетельство о госрегистрации права собственности;

- документ, подтверждающий право собственности;

- выписка из Единого госреестра прав на недвижимость. Такая документация имеется в МФЦ и Росреестре. Выписка действительна в течение месяца, поэтому торопиться с ее заказом не стоит;

- заверенное нотариусом согласие второго супруга на продажу жилого объекта (требуется при совместном владении имуществом);

- если сделку проводит постороннее лицо, нужна заверенная доверенность на ее проведение;

- если доля принадлежит лицу, не достигшему совершеннолетия, требуется разрешение органов опеки.

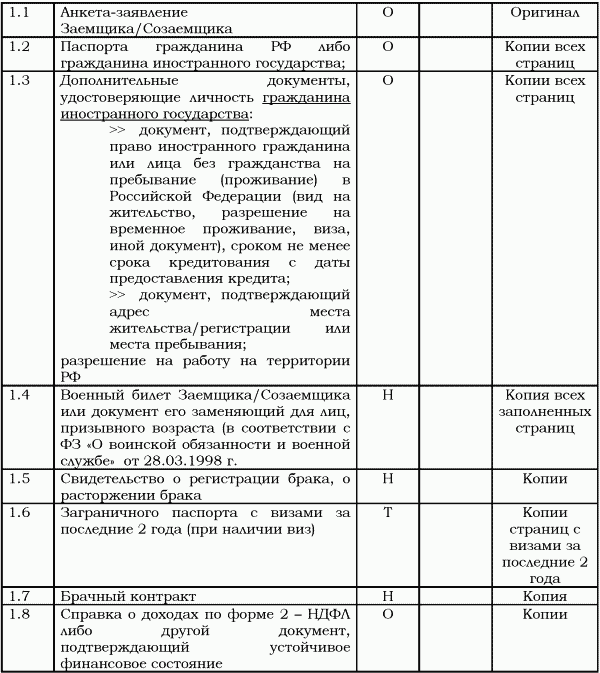

Документы для оформления ипотеки в рамках спецпрограмм

Для ипотеки, получаемой по специальным банковским программам, кроме вышеперечисленных стандартных, требуются также специальные документы:

- «Молодая семья» – свидетельство о браке, о рождении/усыновлении каждого ребенка. При необходимости учитывать доходы родителей – справка, подтверждающая родство;

- «Ипотека плюс маткапитал» – сертификат о праве получения + справка из Пенсионного фонда об остатке средств. Справка действительна в течение месячного периода;

- «Военная ипотека» – свидетельство о праве ее получения для военнослужащих.

СБ РФ имеет право при необходимости затребовать дополнительные документы. После этого заемщику остается ждать окончательного решения банка, а затем приступать непосредственно к оформлению сделки и передаче денег покупателю.

Какие документы нужны для ипотеки на квартиру в Сбербанке в 2019 году

Программы ипотеки в Сбербанке предусматривают выдачу средств на приобретение различных объектов недвижимости, а также на строительные работы на земельном участке при возведении дома по собственному проекту. Вы можете получить кредит на различных условиях, выбрав лучшее предложение – 2019 (вторичное или первичное жилье).

Среди главных преимуществ ипотеки в Сбербанке 2019 года – надежность организации-кредитора, возможность использовать поддержку от государства.

Рассмотрим, что нужно сделать для получения ипотеки в Сбербанке на вторичное жилье и на объект в новостройке, какие требования предъявляются к заемщику. Перечислим объекты недвижимости, доступные для получения кредита. Отдельно перечислим документы для ипотеки в Сбербанке по госпрограмме.

Кому доступна ипотека в Сбербанке

Взять жилищный кредит могут далеко не все граждане. Получить ипотеку в Сбербанке – 2019 могут клиенты, отвечающие следующим требованиям:

- возраст от 21 года (на момент подачи документов для ипотеки в Сбербанке – 2019) до 75 лет (на момент внесения завершающего платежа);

- гражданство Российской Федерации;

- стабильный ежемесячный доход, который необходимо подтвердить соответствующими документами (подробный их перечень будет приведен ниже);

- регистрация в том регионе, где клиент планирует подать документы для ипотеки в Сбербанке – 2019;

- приобретаемый объект недвижимости должен располагаться на территории РФ.

Если клиент – индивидуальный предприниматель, желательно, чтобы срок действия его регистрации был не менее двух лет.

Порядок сбора документов и их перечень

Рассмотрим, что нужно сделать для оформления жилищного кредита, какие необходимо предоставить в Сбербанк документы для ипотеки на квартиру. Для получения жилищного займа нужно пройти несколько этапов:

- Анкетирование. Следует заполнить бланк по форме банка. Подать заявку вы можете как в отделении банка, так и онлайн, перейдя во вкладку интересующей вас программы. Для отправки запроса через интернет, нажмите «Подать заявку» и заполните анкету на странице Сбербанка. Потребуется указать свои персональные данные, контактный телефон и имейл, сведения о месте работы и трудовом стаже, сообщить об уровне своего дохода, дать согласие на обработку информации. Если у вас возникли трудности на этом этапе, вы можете проконсультироваться с менеджером Сбербанка в офисе или по телефону 8 (495) 455-10-73 (звонок по Москве бесплатный);

- Оценка заемщика. Банк проверит достоверность указанной в анкете информации, подлинность документов, составит заключение о платежеспособности и ответственности клиента. Также будет проверена кредитная история заемщика;

- Сбор документов. Ответ по своей заявки вы получите в СМС или по электронной почте. Если принято положительное решение, следует приступить к сбору документов. Вы можете подготовить пакет самостоятельно или обратиться к посреднику. На этом этапе вам потребуется передать в Сбербанк документы для ипотеки на квартиру. Их перечень выглядит так:

- заявление-анкета;

- паспорт гражданина России;

- документ, подтверждающий доход. Для этого может использоваться 2-НДФЛ или справка, заполненная по форме банка;

- справка о трудоустройстве. В качестве такого документа могут выступать заверенная работодателем копия трудовой книжки, выписка из нее, копия трудового договора или коллективного (если он используется). Если клиент получает социальные выплаты, необходима справка об их начислении, для ИП и физлиц требуется подтвержденная налоговая декларация, а также лицензия о праве на осуществление предпринимательской деятельности;

- документы, подтверждающие дополнительный доход. К примеру, клиент может сдавать жилье в аренду. В этом случае необходимо предоставить в Сбербанк декларацию 3-НДФЛ, которая подтверждена в налоговой службе или копия документов о сдаче недвижимости в аренду.

Если клиент получает зарплату или социальные пособия, в том числе и пенсию по старости или выслуге лет, на этом этапе ему нужно предоставить значительно меньший пакет документов, а именно – паспорт гражданина РФ и заявление-анкету.

- Поиск жилья. На этом этапе необходимо определиться с объектом, который вы будете приобретать в ипотеку. Вы можете найти недвижимость самостоятельно или выбрать жилье из перечня предложений от застройщиков, с которыми сотрудничает Сбербанк, на вторичный жилье, в строящемся объекте или в новостройке. После этого следует перейти к процедуре оценки жилья, чтобы определить его рыночную стоимость;

- Оценка недвижимости. Определить стоимость жилья может как сам банк, так и специальная компания, которая аккредитована Сбербанком. Менеджер банка может сориентировать вас, в какие оценочные компании вы можете обратиться;

- Подтверждение наличия средств для выплаты первого взноса. Для этого потребуется расписка от продавца недвижимости или выписка по банковскому счету с подтверждением того, что на нем есть достаточная сумма;

- Заключение сделки. На этом этапе потребуется следующий пакет документов:

- договор купли-продажи, который оформляют заемщик вместе с продавцом недвижимости;

- договоры займа и залога между клиентом и банком. После заключения его необходимо зарегистрировать в государственных органах;

- договор страхования, который заключается между заемщиком и страховой компанией;

- Получение ипотеки в Сбербанке. Средства могут быть выданы наличными в депозитной ячейке или переведены на счет. Если клиенту удобнее, чтобы средства сразу поступили продавцу недвижимости, Сбербанк может осуществить эту процедуру.

Особенности госпрограммы ипотеки в Сбербанке

Сбербанк выполняет госпрограмму по обеспечению жильем граждан в рамках ФЦП «Жилище».

По государственной программе ипотеки в Сбербанке вы можете приобрести следующие объекты недвижимости, в том числе квартиру в многоквартирном доме, ее часть (одну или несколько комнат), частный дом, дачу, коттедж, а также землю под индивидуальное жилищное строительство. При этом участок с домом будет считаться единым объектом.

Перевод средств федерального бюджета осуществляется в безналичной форме на счет клиента, открытый в Сбербанке. Право получения средств федерального бюджета подтверждается государственным жилищным сертификатом.

Для клиентов, которые могут получить поддержку от государства, в Сбербанк ипотека (документы на заявку будут перечислены ниже) может быть предоставлена на выгодных условиях. Перечислим основные особенности таких кредитов:

- в рамках госпрограммы вы можете взять ипотеку в Сбербанке на вторичное жилье или квартиру в новостройке только в том регионе, который указан в сертификате;

- процентная ставка составляет 12,5 и более процентов годовых;

- жилищный займ выдается в рублях;

- необходимо оплатить не менее 10% от суммы в качестве первоначально взноса;

- минимальная сумма займа составляет 45 тысяч рублей;

- максимальная сумма определяется в индивидуальном порядке и зависит от уровня дохода заемщика (необходимо, чтобы размер ежемесячных платежей был не более 50% финансовых поступлений заемщика);

- кредит можно погасить досрочно без комиссии;

- жилье обеспечивается залогом приобретаемой недвижимости;

- клиент может привлечь созаемщиков для погашения ипотеки;

- льготные условия распространяются на молодые семьи и граждан – клиентов Сбербанка (получают зарплату или социальные выплаты на пластик или счет этой организации).

Когда вы определились с условиями кредита, необходимо подать в Сбербанк документы для ипотеки:

- договор купли-продажи недвижимости – на его основании будет зарегистрировано право собственности на жилье;

- выписку из ЕГРН;

- договор займа, в котором указано, что средства поступают на приобретение указанного жилого помещения;

- удостоверение личности владельца недвижимости и доверенного лица (доверенность должна быть заверена у нотариуса);

- договор банковского счета.

Важно! Недвижимость оформляется в общую собственность членов семьи, которые указаны в государственном жилищном сертификате. При этом в выписке из ЕГРН должны быть сведения о каждом лице, у которого есть право получить жилье.

Документы от продавца

Рассмотрим, какие бумаги должен предоставить продавец недвижимого имущества. Для продажи жилья клиент, оформляющему ипотеку, потребуются следующие документы:

- договор купли-продаж, дарственная или мена;

- документ о вступлении в наследство и приватизации;

- выписка из ЕГРН, где должна быть пометка о праве заключения любых сделок с недвижимостью (в том числе о ее продаже). В связи с тем, что справка действует всего один месяц, ее лучше оформить на завершающем этапе ипотеки;

- нотариально заверенная письменная доверенность от родственников и других собственников, если речь идет о доли в квартире или частном доме;

- согласие супруга/супруги продавца недвижимости, которое также должен заверить нотариус. Документ требуется в тех случаях, когда собственность приобретена во время брака. Если соответствующий пункт включен в брачный договор, следует предоставить его;

- нотариально заверенная доверенность на имя лица, сопровождающего сделку, если собственник не хочет заниматься продажей самостоятельно;

- разрешение из центра опеки в том случае, если часть недвижимости находится в собственности у несовершеннолетнего лица.

Документы для имущественного залога

Перечислим, какие бумаги потребуются, если используется имущественный залог. Их перечень зависит от вида собственности. В любом случае нужно предоставить следующие документы:

- письменное также согласие супруга/супруги на переоформление прав;

- документы, подтверждающие право собственности на имущество.

Если обременяется транспортное средство, необходимо предоставить СТС, ПТС, страховой полис. Если авто еще не оформлено в ГИБДД, необходимо будет предоставить документ купли-продажи.

Если используется залог недвижимого имущества, понадобится полный перечень документов, необходимых для оформления ипотеки.

Заключение

Мы рассмотрели какие документы Сбербанк требует от заемщика и продавца. Если вы имеете право на государственный жилищный сертификат, вы можете выбрать программу с использованием средств федерального бюджета. Список документов будет зависеть от этапа оформления кредита, особенностей недвижимости, имущественного залога.

Официальный сайт Сбербанка России

- Москва

- Частным клиентам

- Кредиты

- Ипотечные кредиты

- Ипотека по двум документам

Ипотека по двум документам

Особое условие «Ипотека по двум документам» распространяется на основные продукты банка: «Приобретение готового жилья – Единая ставка» и «Приобретение строящегося жилья», как по базовым условиям, так и в рамках акций.

- Минимальная сумма кредита – 300 000 рублей;

- Максимальная сумма кредита:

– 15 000 000 рублей для кредитов на объекты, располагающиеся на территории г. Москвы и г. Санкт-Петербурга;

– 8 000 000 рублей для кредитов на прочие объекты. - Минимальный первоначальный взнос – 50%

- Заполните Заявление-анкету, соберите необходимые документы. Все вопросы, возникшие у вас на этом этапе, вы можете задать специалистам Сбербанка по телефонам горячей линии.

- Обратитесь с пакетом документов в филиал ПАО Сбербанк в вашем регионе.

- Дождитесь решения Банка о предоставлении кредита.

- Соберите необходимый пакет документов по интересующему вас объекту недвижимости.

- Подпишите кредитный договор и договоры обеспечения, застрахуйте предметы залога.

- Получите ваш кредит и станьте полноправным собственником объекта недвижимости.

Преимущества программ жилищного кредитования в Сбербанке

Достаточно паспорта РФ для подачи заявки на кредит клиентам, получающим заработную плату на счет, открытый в Сбербанке.

Для увеличения суммы получаемого кредита могут быть привлечены созаемщики.

Удобное погашение кредита: достаточно внести необходимую сумму на счет любым удобным способом, погашение произойдет автоматически в соответствии с графиком платежей.

Процентные ставки

Особое условие распространяется на клиентов, не получающих зарплату на счет карты/вклада в Сбербанке.

В рамках данного условия применяется базовая процентная ставка по основным продуктам жилищного кредитования, а также действующим акциям, увеличенная на 0,6 процентных пункта.

Требования к заемщикам

Возраст на момент предоставления кредита

не менее 21 года

Возраст на момент возврата кредита по договору

Суммарный трудовой стаж

не менее 1 года (за последние 5 лет) при условии, что срок работы на текущем месте работы (текущем и предыдущем месте работы – в случае перехода на новое место работы в порядке перевода) на дату предоставления пакета документов в Банк составляет не менее 6 месяцев

Требуемые документы

Для рассмотрения кредитной заявки необходимы:

- Заявление-анкета;

- документ, удостоверяющий личность (паспорт гражданина РФ с отметкой о регистрации);;

- второй документ, удостоверяющий личность – любой из следующего списка:

– водительское удостоверение

– удостоверение личности военнослужащего

– удостоверение личности сотрудника федеральных органов власти

– военный билет

– загранпаспорт

– страховое свидетельство обязательного пенсионного страхования

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости:

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по кредитуемому жилому помещению (могут быть предоставлены в течение 60 календарных дней с даты принятия решения Банком о выдаче кредита);

- Документы, подтверждающие наличие первоначального взноса.

Внимание! Перечень требуемых документов может быть изменен по усмотрению Банка.