Возврат страховки по кредиту в 2022 году: отказ от страховки, документы

Возврат страховки по кредиту является одним из вариантов того, как не переплачивать за ссуду. В 2022 году рассматриваемый шаг является очень популярным, поскольку переплаты за некоторые виды кредитования действительно внушительные.

Возврат страховки по кредиту является одним из вариантов того, как не переплачивать за ссуду. В 2022 году рассматриваемый шаг является очень популярным, поскольку переплаты за некоторые виды кредитования действительно внушительные. Зачастую страховку за кредит можно интерпретировать, как полноценную комиссию. Особенно учитывая, что страховка нужна далеко не всегда и является огромной статьей расходов.

Иногда банки включают её в договор, даже не уведомив об этом человека. Естественно, подобная ситуация не нравится некоторым клиентам. Поэтому страховка по кредиту может быть возвращена с помощью процедуры, установленной законом. Хотя чтобы все прошло успешно, требуется провести небольшой ознакомительный экскурс в законодательную базу. Тогда будете знать, как проводить рассматриваемые операции, что может помешать в этом деле, а также, сколько времени займет возврат страховки за кредит.

Срок исковой давности по возврату страховки по кредиту

Страховка при досрочном погашении кредита может существенно ударить по карману, если банк откажется её возвращать. А банки часто отказываются возвращать средства, если клиент возвращает одолженные деньги раньше обозначенного срока. Если финансовое учреждение не соглашается выполнять свою часть обязательств в рассматриваемом вопросе, восстановить справедливость все ещё можно. Например, постараться добиться справедливости через суд. Обратитесь в судебные органы, и они займутся принудительным взысканием средств с банка.

Один из самых эффективных способов, как вернуть страховку по кредиту досрочно – пойти в суд. Направить иск можно когда угодно. Например, даже если клиент банка успел погасить задолженность. Но следует принимать во внимание, что на обращение в суд за возвратом страховки действуют сроки исковой давности. Исковая давность для дел по возврату страховки за кредит, составляет три года.

Если срок исковой давности уже закончен, суд может принять исковое заявление, но заниматься его рассмотрением не будет. Достаточно чтобы страховщик просто заявил, что СИД закончился. Отсчет начинается с даты, когда были подписаны документы. Также отсчет может быть начат с момента, когда страховка начала действовать.

Вернуть деньги после подписания страхового договора можно только, если с этого момента прошло менее 14 дней. Если этот срок прошел, вернуть деньги получится, только если через суд докажете, что страховка является незаконной. Без этого процедура отказа от страховки не будет эффективной.

Вернуть страховку по кредиту в 2022 году

Вернуть страховку при погашении кредита сложно уже после того как договор подписан. Чтобы минимизировать потери, желательно отказаться от страховки за кредит ещё на этапе подписания договора. Если клиент это сделает, он сможет сэкономить, поскольку не придется платить за услуги, которыми не будете пользоваться. Тогда даже не будет причины для споров или других конфликтов.

Вот только отказаться от страховки за кредит бывает сложно. Зачастую банки просто не удосуживаются предупредить, что в общем списке перечисленных в договоре услуг имеется страховка. Сотрудники банка могут начать убеждать, что дополнительная страховка обязательна. Иначе ссуду не выдадут.

После подписания договора, досрочный возврат денег грозит клиенту особенно серьезными расходами. После досрочного возврата кредита вернуть средства по страховке все ещё возможно, но процедура возврата заметно отличается от стандарта отказа. Кроме того, процедура как вернуть страховку по кредиту при досрочном погашении, может заметно отличаться зависимо от того, когда именно заемщик осуществил возврат средств.

Возврат денег по страховке в период охлаждения

Обязательно нужно разобраться, можно ли вернуть страховку по кредиту в период охлаждения. Например, если кредит и страховка были подключены недавно (не прошло четырнадцать дней с момента подключения услуги), можно вернуть средства без проблем. Достаточно воспользоваться преимуществами, что предоставляет банковскому клиенту период охлаждения.

Если период охлаждения пока не прошел, отказ от страховки по кредиту превращается в достаточно простое мероприятие, включающее всего три шага:

- Внимательно изучите, какая информация прописана в документе. Кроме основного текста, обязательно просмотрите приложения к договору. В документе обычно есть информация о периоде охлаждения, в том числе с какого момента он начинается и когда период защиты заканчивается. Если он пока не закончился, можно приступать к следующему шагу.

- Напишите заявление на возврат страховки по кредиту. Дальше нужно отправить это заявление страховщику. Как должно быть заполнено заявление, можно посмотреть на сайте страховой компании. Составление своего заявления можно выполнять по образцу, что представлен на сайте. Подавать заявление допустимо в виртуальном формате, но такая возможность есть не на всех платформах.

- Дождитесь, когда будет принято решение и вам вернут деньги. Как правило, для возврата средств отводится около 7-10 дней. Хотя иногда сроки могут сокращаться. Причинами сокращения срока может быть лояльное отношение к клиентам или понимание, что другого выхода нет, а затягивание ситуации заставляет терять времени.

Если все хорошо, деньги вернут на счет, что заявитель указал в заявлении при попытке отказаться от страховки. Если хотите отправить сэкономленные деньги на погашение основной суммы за кредит, придется заниматься этим своими силами.

Отказаться от страховки и вернуть деньги после 14 дней

Одна из главных причин как отказаться от страховки по кредиту – доказать, что потребителя ввели в заблуждение. В такой ситуации можно вернуть деньги, даже если прошел отведенный на возврат четырнадцатидневный срок. Хотя в таком случае ситуацию будет гораздо сложнее.

Клиенты могут отказаться от страховки, вот только возврат денег может осуществляться не всегда. В договоре должна быть возможность вернуть средства. Но даже в этом случае не вернете все деньги, поскольку страховка их использовала. Дело в том, что клиент некоторое время пользовался услугой, и за этот срок ему придется заплатить.

Решив вернуть деньги, когда страховка оплачена (как прошло 14 дней), напишите заявление в страховую компанию. Получив решение страховщиков, можно решать, что делать дальше. Если компания решила отказаться, стоит идти в суд. Если получили отказ от судебного органа, придется смириться.

Возврат части страховки при досрочном погашении кредита

Возврат страховки при досрочном погашении кредита является логичным исходом ситуации. Но досрочный возврат оказывается не таким простыми. Страховые компании очень редко согласны вернуть досрочный страховой взнос, если оплатили кредит раньше времени. Если в договоре не прописан этот пункт, обычно деньги не вернут, а если ситуация описана как «досрочный платеж», можно рассчитывать на возврат средств.

Степень вероятности добиться денег через суд зависит от особенностей договора, по которому составлялась страховка, и есть ли в нем досрочный платеж. Но независимо от обстоятельств, прежде чем подавать документы в суд, нужно направить заявление страховщику. Если он ответит отказом, тогда можно обращаться в суд, чтобы забрать страховку за досрочный платеж.

Возврат страховки после погашения кредита

Возврат страховки при погашении кредита также имеет своеобразную процедуру, особенно если погашение произошло давно. Шансы вернуть деньги за страховку сводятся к минимуму, поскольку ею пользовались в течение всего периода до того, как произошло погашение. Выплаты вносились исправно, а значит, нет факторов, за которые можно зацепиться, когда требуете вернуть выплаты.

Но в судебной практике есть случаи, когда оформить возврат средств возможно даже в такой «беспросветной» ситуации:

- Страховка незаконная. Например, если её навязали и есть возможность рассматриваемый момент доказать даже когда произошло погашение.

- Страховая компания отказывается возвращать средства, когда выполнили погашение кредита.

- Не истек срок исковой давности.

Кстати, если страховщик ничего не сделал, чтобы заявить о том, что срок исковой давности прошел, человек все ещё может подать заявление.

Коллективная страховка: особенности возврата средств при страховании кредита

В случае если подключена коллективная страховка, главная ошибка – потерять время, а не погашение долга. В данном случае нужно быть максимально быстрым, и среагировать на ситуацию. Самые высокие шансы – если успеете потребовать вернуть деньги за страховку в течение двух недель.

Часто сотрудники, выдавшие кредит, говорят, что по коллективному договору вернуть средства нельзя. Но даже если сотрудники банка так утверждают, нужно написать заявление. Тогда, если пойдете в суд, такое заявление поможет доказать свою позицию. Можете взять бланк в офисе кредитной компании или написать все самостоятельно. Если получите официальный отказ, можно идти в суд с более высокими шансами выиграть дело.

Возврат в Сбербанке и ВТБ

Как вернуть страховку по кредиту Сбербанка и ВТБ интересно многим, поскольку это самые крупные банки в России, где получают кредиты большинство граждан. Сбербанк предлагает приобрести страховку по кредиту. Если вы являетесь заемщиком Сбербанка, нужно ознакомиться с нюансами по возврату средств в этих банках.

Если оформляли кредит в ВТБ, также можно отказаться. Страховка должна быть отменена в течение двух недель. Если оформляли кредит в Сбербанке, в любом из видов кредитования есть период охлаждения. Сбербанк может вернуть часть средств потраченных на страховку, хотя требований и условия для этого немало. Например, увеличение процентной ставки.

Чтобы направить документы в страховую компанию, можно прийти в Сбербанк и использовать их услуги в качестве посредника. Тем более что страховые услуги предоставляют дочерние организации рассматриваемых банков.

Возврат страховки: как быстро реагирует банк

Большинство банков придерживаются предписаний и периоде охлаждения, срок которого составляет 14 дней.

Срок возврата денег с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Как расторгнуть договор страхования

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Возврат страховки по кредиту

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2022 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Что делать, если банк навязывает страховку

Если вам хоть раз приходилось брать кредит, то вы знаете, что от навязанной услуги страхования отвертеться будет сложно. Сегодня расскажем, как действовать, чтобы не переплатить.

Какая страховка обязательна и какая нет

Сегодня сложно найти банк, который не будет навязывать услугу страхования. Именно навязывать, потому что обязательной страховка является только в нескольких случаях.

- Если вы берёте ипотеку, нужно застраховать жильё.

- Если вы берёте другой кредит, обеспеченный залогом имущества, например на автомобиль. Тогда само это имущество тоже нужно застраховать.

- Если вы берёте ипотеку по программе господдержки, нужно застраховать жизнь.

В других случаях страхование жизни, страховка от потери работы и так далее — это стремление банка заработать.

Конечно, страховка даёт банку гарантии. Но цены на такие услуги бьют все рекорды. Когда я обращалась за ипотекой, банк предлагал мне застраховать жизнь за 12 000 рублей (и причины отказа пришлось обосновывать в письменном виде). В то время как страховая компания, аккредитованная банком, оформила страховку меньше чем за 4 000 рублей.

Так что, если банк предлагает страховку и вы согласны с её необходимостью, для начала посмотрите на цены в страховых компаниях.

Кредитор обязан предоставить заёмщику потребительский кредит (заём) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заёмщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации.

То есть, если страховка нужна, оформляйте её самостоятельно, а не с помощью банка. Сэкономите внушительную сумму. Если банк отказывается принимать «чужой» полис, используйте два аргумента: постановление правительства РФ № 386 и Федеральный закон N 135-ФЗ «О защите конкуренции». В них сказано, что у вас есть право выбора страховой фирмы.

Есть и здесь подводный камень. Страховая компания должна быть аккредитована банком, иначе вам придётся доказывать, что она соответствует требованиям, предъявляемым банком к страховым компаниям. Список таких организаций можно получить у представителей банка.

Но что делать, если страховка ни к чему?

Читайте, читайте и ещё раз читайте

Посмотрите ленту отзывов и жалоб на портале Banki.ru: там каждые 10–15 минут всплывает жалоба на навязанную страховку. Ещё печальнее ситуация выглядит, если эти отзывы почитать. Абсолютное большинство плативших за ненужную страховку обнаруживают это уже дома, когда документы подписаны. Договор не читают, сразу ставят подпись.

Пара слов о том, чем это чревато.

- Некоторые сотрудники банков вообще ни слова не говорят о страховке, включённой в кредит. Просто на распечатанном бланке договора сами ставят галочку в пункте «Согласен на добровольное страхование по такой-то программе». Это грубое нарушение, но, когда вы скрепите бумаги подписью, доказать что-либо будет крайне сложно.

- Операторы могут соообщать не всю информацию. Например, пообещают вернуть страховку при досрочном погашении кредита или после подачи заявления об отказе, но в договоре будет указано, что страховка не вернётся. Варианты недомолвок разные, а вот ответ на претензии одинаковый: «Вы подписали договор, значит, с условиями ознакомились».

- Страховка может включаться в сумму кредита и увеличивать переплату больше чем на 10%.

Вы можете доказывать, что ничего такого не знали, но подпись под согласием решает всё. Лучше потратить час на перечитывание бумаг, чем время и деньги — на навязанную услугу.

Никогда не полагайтесь на слова оператора или другого сотрудника банка о том, что страховка не влияет на ставку, что её сумму вам вернут или что застраховаться можно только в одной компании.

Может ли банк отказать

Если банк предварительно одобрил кредит, то зачастую в него уже включена страховка. Поэтому, если вы получили сообщение о том, что вам предлагают получить деньги, сначала поговорите с оператором и попросите пересчитать кредит без страхования.

Если вам отвечают, что без страховки заём невозможен, обращайтесь к закону (по ссылке — документ в редакции, действующей на 26.04.2016).

Кредитор обязан предложить заёмщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

То есть вам должны пересчитать кредит и сумму переплаты, исключив из неё страховку. Что выходит на практике? Часто после такого расчёта банк просто отказывает в выдаче средств. Бороться с этим сложно, потому как банк волен решать, кому отказывать в выплате и по какой причине.

В этом случае попробуйте предпринять несколько шагов.

- Сходите к другому оператору или в другое отделение банка. Или обсудите вопрос с сотрудником, у которого больше полномочий. Иногда «на местах» операторы работают строго по внутренней инструкции и боятся от неё отступить. Сказали делать страховку — делают. А более инициативные сотрудники с бóльшими полномочиями принимают другое решение.

- Напишите претензию в банк. Изложите ситуацию со ссылками на закон, потребуйте письменного обоснования отказа. Все бумаги составляйте в двух экземплярах, чтобы у вас на руках остался номер обращения и подпись сотрудника, который его принял. Звоните в банк и торопите сотрудников с рассмотрением претензии, оставляйте отзывы в интернете: так вы повышаете шансы на положительное решение, если банк беспокоится об имидже.

- Когда на руках есть ответ банка, можно жаловаться выше — в Федеральную антимонопольную службу или Роспотребнадзор. Ещё один инструмент — интернет-приёмная Банка России, где можно оставить жалобу в электронном виде.

- Подумайте, а нужно ли вам вообще оформлять договор с банком, который ведёт себя нечистоплотно. Ищите другие кредитные организации.

Дело в том, что без страховки договор с банком часто теряет свою привлекательность: например, резко повышается процентная ставка, кредит обходится дороже, чем со страховкой. Иногда стоит собрать больше документов, но найти банк с прозрачными условиями.

Что делать, если страховку уже навязали

Навязывание страховки — это нарушение закона о защите прав потребителей.

Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причинённые потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объёме.

Если вы уже оформили договор, а потом увидели, что часть одобренных денег ушла на страховку, вы ещё можете успеть расторгнуть договор страхования. Согласно указанию Банка России от 20.11.2015 N 3854-У, у вас есть пять дней с момента заключения договора страхования на то, чтобы его расторгнуть и вернуть себе уплаченную премию. Правда, условия возврата зависят от особенностей договора.

Проблемы могут возникнуть, если вы заключали договор не напрямую со страховой компанией, а подключились к программе коллективного страхования банка. В этом случае вы платите не только страховой взнос, но ещё и комиссию банку за возможность участия в этой программе. Комиссия может составлять до 50% от вашего платежа за страхование, а по условиям договора банк может её не возвращать. Это не говоря о том, что при возврате комиссия облагается НДФЛ.

Практика дополнения кредитного договора различными видами страхования широко применяется различными банками. Часто такие услуги пытаются включить в договор, не уведомив заёмщика или обусловливая ими выдачу кредита. Банки таким образом убивают двух зайцев: снижают свои риски и получают дополнительный доход (вознаграждение в размере 50–70% от страховой премии — фактически стандартная практика рынка, а в ряде случаев оно доходит до 97%). Причём по условиям таких договоров страхования возврат премии при расторжении не предусматривается или удерживается значительный её процент.

Как бы банально это ни звучало, обезопасить себя можно только внимательно читая документы, которые вам предлагают подписать. Жаловаться и отстаивать свои права, безусловно, нужно. Причём зачастую проблема решается в диалоге с руководителем обслуживающего вас менеджера. Но жалобы не всегда эффективны, отстаивание своих прав займёт достаточно много времени, а кредит часто нужен «сегодня».

С середины мая страховщики будут обязаны включать в договоры условие о «периоде охлаждения», что позволит осуществлять возврат премии по большинству договоров страхования фактически без потерь. Главное, в течение пяти дней понять, что такой договор заключён.

Когда ничего не помогает и банк отказывается идти навстречу, попытайтесь воздействовать на него жалобами в Роспотребнадзор. В обращении нужно подробно описать ситуацию и просить привлечь банк к ответственности по статье 14.8 КоАП РФ. К таким жалобам нужно прилагать максимальное количество документов, которые есть у вас на руках: копии договоров, полисов и так далее.

Обращаться можно также в прокуратуру, а дальше — в суд. Вот только никто не даст гарантии, что это обращение приведёт к положительному решению. Мы уже сказали, что подписанный договор — гораздо более действенный аргумент, чем все жалобы.

Поэтому лучше как следует подумать на этапе заключения договора, чтобы не было мучительно больно за бесцельно отданные деньги.

Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

По данным ЦБ РФ в этом году жители России уже взяли в кредит больше 1,5 трлн руб. Задолженность физлиц перед банками перевалила за 12 трлн руб. Неудивительно, что кредитным учреждениям нужны гарантии, что деньги вернутся в срок. Страхование – действенный и одновременно прибыльный способ снизить число невозвратов.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

- банальная выгода;

- защита банка от рисков.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 – 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Когда можно отказаться от страховки

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

- страхование – добровольное;

- с момента оформления договора прошло менее 14 дней;

- страховых случаев и выплат от СК пока не было.

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

- Обратитесь в офис Сбербанка, в котором был оформлен заём, и заполните заявление. С собой возьмите паспорт, квитанцию об оплате страховой премии и сам договор.

- Направьте СК заявление, приложив копии перечисленных в первом пункте документов.

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Можно ли отказаться от договора коллективного страхования

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ. Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК). Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги. Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

На случай, если придется обращаться в суд, чтобы вернуть свои деньги, запомните: если банк поставил вас в такое положение, что при отказе от страховки не выдаст кредит, условия договора можно обжаловать. Ссылайтесь на п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отказа от страхования по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите официальную претензию, сошлитесь на нормативно-правовые акты, о которых мы говорили выше. Если и это не помогло, обращайтесь в суд. Если дело будет выиграно, оплачивать судебные издержки будет банк.

Отказ от страховки по кредиту

Чем доступнее становится кредитование, тем больше банковские клиенты узнают о своих правах и возможностях. Например, раньше страховка по любой из ссуд (потребительский кредит, кредитная карта, ипотека и др.) считалась сопровождающей услугой, от которой нельзя было отказаться. Сегодня же заемщик против называния полисов, а отказ от страховки по кредиту — нередкое явление. Рассмотрим, что на этот счет говорит закон и банковская практика.

Что дает страховка по кредиту?

Страхование призвано материально защитить банк и заемщика от последствий непредвиденных ситуаций. Сегодня выделяют четыре основных вида данной услуги:

- Страхование жизни и здоровья — действует в случае болезни или смерти страхователя, когда закрытие долга берет на себя страховая компания;

- Страхование от потери работы — дает возможность не выплачивать банку остаток задолженности;

- Страхование залогового имущества — гарантирует банку компенсации, если предмет залога был поврежден или испорчен;

- Страхование титула — действует, если утрачивается право собственности (например, на жилье).

Обязательными являются только две услуги: страховка авто и недвижимости. Остальные виды страхования — добровольные, и на этих полисах заемщики часто хотят сэкономить. Такой подход объясняется минусами страховки, которые в совокупности могут перевесить все плюсы:

При страховании жизни — материальная защищенность банка и заемщика

Сторонам сложно подтверждать страховые случаи (громоздкая процедура); недостаточный размер выплат

При страховании от потери работы — гарантия выплат финучреждению даже в кризис

Перечень страховых случаев ограничен ликвидацией или банкротством юрлица (увольнение не берется в расчет)

При страховании залога — защита от последний ЧП и разл. инцидентов

В выигрыше чаще остается банк, а заемщику трудно доказать, что в порче имущества нет его вины

Если клиент не видит для себя выгод, он вправе отказаться от полисов по страхованию жизни, титула и от потери дохода. Но насколько реально договориться с банком, кровно заинтересованном в страховке? Рассмотрим позицию закона на этот счет.

Можно ли отказаться от страховки после получения кредита

Долгое время считалось, что страховка — обязательный «атрибут» любого кредита. Однако ГК РФ и Центробанком постановлено: заемщик вправе не только отказаться от полиса, он и вернуть за него деньги. Загвоздка в том, что такому клиенту кредитная организация может вовсе отказать в ссуде, не называя причины.

Но чаще заявителя поставят перед выбором:

- Оформить кредит со страховкой, но под более выгодный процент;

- Отказаться от страховки, но выплачивать большую ставку ежемесячно.

Клиенты опасаются, что кредит без полиса окажется дорогим, поэтому под давлением банка выбирают платить за ненужную услугу. На практике же, более высокий процент может оказаться выгоднее стоимости полиса. Так, в отдельных страховка составляет до 50% от размера всего кредита.

Если же заемщик решает взять ссуду без страховки, он должен соблюсти условия:

- Возможность вернуть деньги указывается в договоре. Если документального подтверждения нет, возврата средств сложно добиться через суд.

- С 01.01.2018 вернуть полную стоимость полиса можно в течение 14 календарных дней с момента заключения договора (т.н. период охлаждения), если не наступил страховой случай.

- Частично вернуть стоимость полиса можно, досрочно погасив задолженность перед банком.

- Вернуть страховку могут лишь заемщики, у которых нет просрочек по выплатам.

Важный нюанс касается размера выплат — полного или частичного. Если на момент отказа от страховки полис еще не начал действовать, клиент возвращает себе полную стоимость. Если же договор о страховании вступил в силу, компания вычтет сумму за то время, что заемщик находился под ее материальной защитой.

Как отказаться от ненужной страховки Сбербанка?

Сбербанк, будучи крупным кредитором, ко всей продуктовой линейке прилагает полис. На примере банка рассмотрим, что делать клиенту, решившему отказаться от дополнительной услуги:

- Явиться в любое из отделений Сбербанка и попросить бланк заявления по отказу от страховки (допускается написать документ полностью от руки). В нем указывается: наименование страховой компании, адрес, персональные данные и реквизиты.

- Подготовить пакет бумаг, включающий: копию паспорта, копию кредитного договора, копию полиса, справку о том, что у заемщика не имеется открытых долгов перед банком. Приложить к документам заявление.

- Представить документы в отделении Сбербанка или отослать их по почте, заказав уведомление о вручении.

- Дождаться решения Сбербанка по заявлению и последующего зачисления средств.

- Если пакет бумаг отказываются принять, клиент вправе написать жалобу руководству финучреждения, а в крайнем случае — обратиться напрямую в Центробанк, Роспотребнадзор или Прокуратуру.

Опытным заемщикам известно, что от страховки можно отказаться и в момент заключения кредитного договора. Для этого необходимо:

- В момент оформления кредита сообщить, что вы не нуждаетесь в страховании.

- Написать заявление об отказе, настояв на проставлении на нем метки о приеме.

- Если сотрудник Сбербанка не принимает заявление, отправить его почтой (с подключением услуги «Вручение с описью вложения).

- Если заявление снова проигнорировали, смело обращаетесь в вышестоящие инстанции.

Важный нюанс: если в договоре, подписанном заемщиком, страхование значилось добровольным, вернуть деньги за полис будет трудно. А вот отсутствие всякого пункта о страховке — серьезный повод обратиться в суд (об этом ниже).

Как написать заявление на возврат страховки?

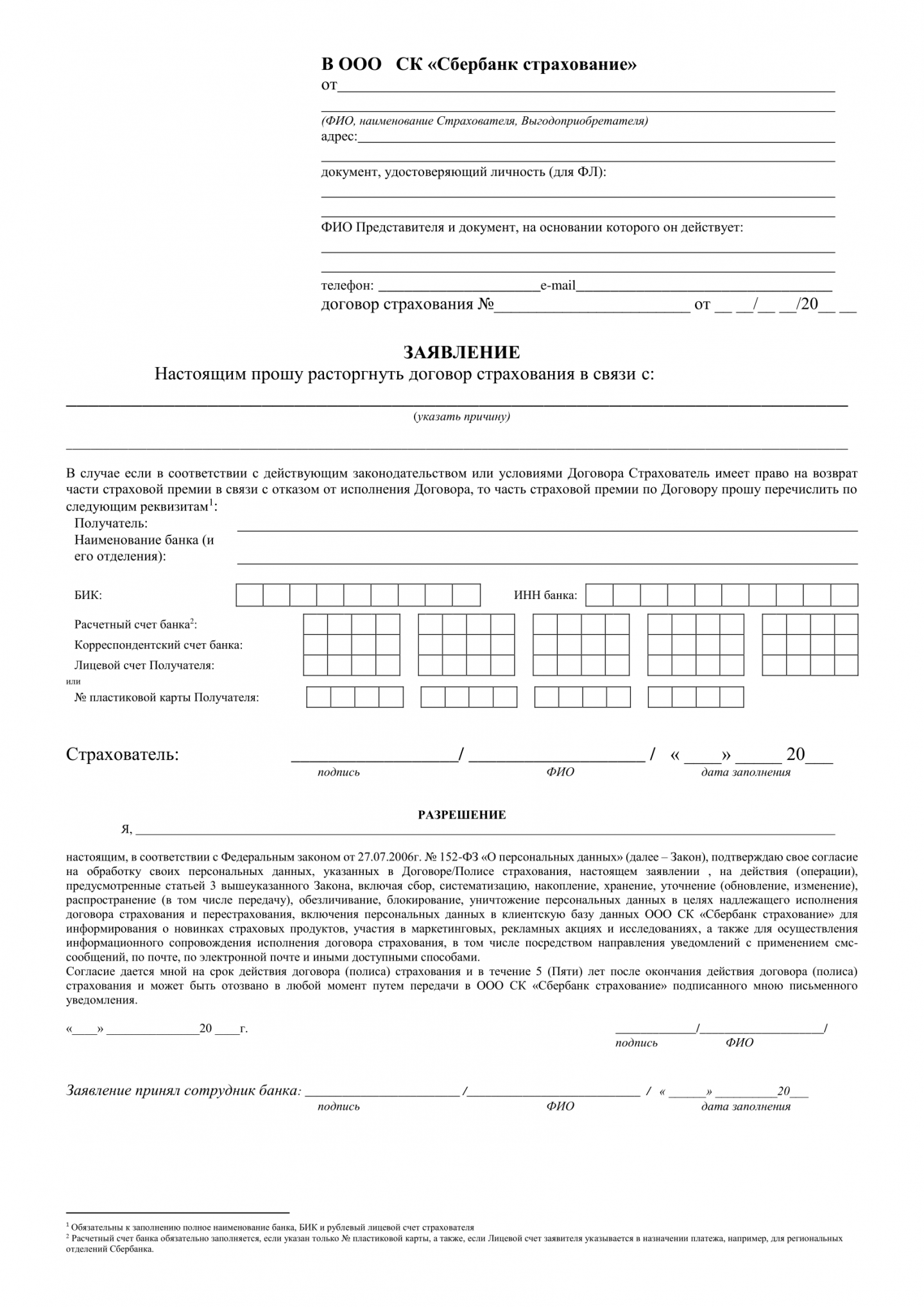

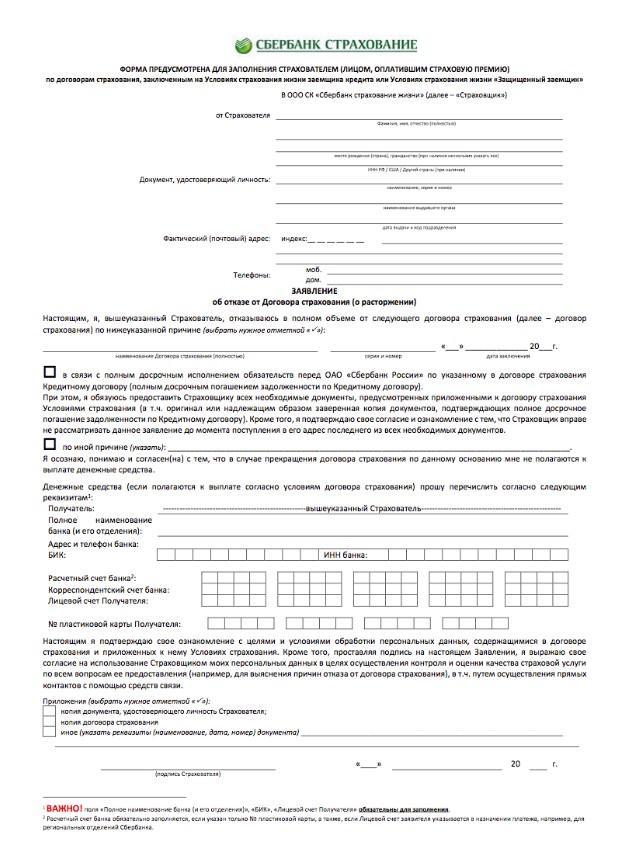

В каждом финучреждении принят типовой бланк для заявления — именно его заполняет и подписывает заемщик. В Сбербанке такой документ включает:

- ФИО, паспортные данные, адрес и телефон страхователя;

- Серия и номер страхового договора, дата его заключения;

- Причины, по которым лицо отказывается от страховки (нужно выбрать один из вариантов): нет нужды в договоре страхования; в условия страхования обнаружены неприемлемые пункты; иные причины;

- Реквизиты для перечисления средств от стоимости страховки;

- Подпись страхователя и дата подачи заявления в финучреждение.

Образец отказа от страховки, принятого в Сбербанке, представлен ниже:

Как вернуть страховку, если ее навязали?

1 января 2018 года Центробанк выпустил новое указание, продлевающее «период охлаждения». Теперь в срок до 14 дней, наступивших с момента подписания договора, заемщик вправе вернуть полную стоимость страховки. Если претензия поступает позже, страховщик частично возмещает сумму полиса — за вычетом времени, что страховка реально действовала.

Требовать возврата можно двумя путями:

- Обратившись в банк с письменной просьбой;

- Через судебное разбирательство.

Начать всегда стоит во внесудебном порядке, причем с анализа имеющегося договора. Итак, если вы считаете, что страхование вам навязали, то:

- Внимательно перечитайте договор с финучреждением, включая сопутствующие документы.

- Если все условия четко прописаны, от идеи взыскать с банка стоимость полиса придется отказаться.

- Если об отказе от страхования не упомянуто, смело обращайтесь в банк с претензией и требованием освободить вас от выплат.

Дальнейшие действия будут зависеть от реакции банка. Как показывает практика, на подобные жалобы клиентам отвечают отказом.

Если банк не возвращает деньги за страховку

Если обращение в банк не дало результатов, заемщик вправе обратиться с исковым заявлением в суд. Для этого нужные следующие документы:

- Кредитный договор;

- Страховой договор (полис);

- Отказ финучреждения в письменной форме.

Содержание иска может сводиться к одному из двух нарушений со стороны банка — в договор были изначально включены несправедливые условия или заемщику были навязаны дополнительные услуги. При этом факт нарушения нужно доказать: например, записать беседы с сотрудниками организации на диктофон.

Взыскать с банка стоимость полиса проще с помощью адвоката. Более компетентный в нюансах юриспруденции, такой специалист детально разберет условия страхования, подготовит иск и будет представлять интересы клиента в суде. Как показывает практика, выиграть дело реально. Так, российские заемщики неоднократно доказывали, что стоимость страховки без их ведома включалась в структуру минимального платежа.