КБК для оплаты единого налога при упрощенке с разницы между доходами и расходами

Налогоплательщиками УСН признаются организации и индивидуальные предприниматели, которые перешли на упрощенную систему оплаты налогов, а объектом налогообложения выбрали разницу между полученным доходом и понесенными расходами. При оплате единого налога такие налогоплательщики используют КБК по упрощенке «доходы минус расходы» в 2022 году — 182 1 05 01021 01 1000 110.

Имейте в виду, что переход на упрощенку — это не только желание организации или ИП. Компании придется соблюсти определенные условия и своевременно направить уведомление в ФНС о переходе.

Условия закреплены на законодательном уровне. Чтобы перейти на упрощенку по налогам, надо соответствовать следующим требованиям:

- не иметь филиалов;

- штатная численность — до 100 человек;

- стоимость основных средств — до 150 миллионов рублей (остаточная);

- выручка за год — 150 миллионов или 112,5 миллионов — за 9 месяцев.

Казенные и бюджетные учреждения не вправе применять упрощенный режим налогообложения. Только автономные госорганизации вправе перейти на упрощенку при соблюдении вышеперечисленных условий.

КБК по УСН 15% на 2022 год

Актуальные значения КБК для уплаты УСН устанавливает Министерство финансов на финансовый год. Коды на 2022 г. и плановый период 2023-2024 гг. утверждены Приказом Минфина № 75н от 08.06.2021. По сравнению с прошлым, 2022, годом кодировка не изменилась.

Будьте внимательны: КБК по УСН «доходы» для юридических лиц в 2022 году отличаются от кодов для упрощенки «доходы минус расходы». Учитывайте это при заполнении платежных документов.

КБК для основного платежа

КБК пени по УСН «доходы минус расходы» в 2022 году

КБК для штрафов

Единый налог при упрощенной системе налогообложения с разницы между доходами и расходами

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

А вот КБК на УСН «доходы» для ИП в 2022 году (для юрлиц коды аналогичны):

- основной платеж — 182 1 05 01011 01 1000 110;

- штрафы — 182 1 05 01011 01 3000 110;

- КБК пени по УСН «доходы» в 2022 году — 182 1 05 01011 01 2100 110.

Сроки перечисления налога

Организации обязаны перечислять в бюджет налог по итогам года и авансовые платежи. Срок перечисления определен строго, за нарушение — штрафы и пени. Код для пени по налогу на УСН «доходы минус расходы» — 182 1 05 01021 01 2100 110.

Авансовые платежи перечислите в бюджет не позднее 25-го числа месяца, следующего за отчетным периодом — 1 кварталом, 1 полугодием, 9 месяцами. Годовой платеж организации отправляют в ФНС не позднее 31 марта года, следующего за отчетным, а ИП — не позднее 30 апреля (п. 1 ст. 346.23 НК РФ).

Обратите внимание, что если последний срок уплаты выпадает на нерабочую или праздничную дату, то налог разрешают в первый рабочий день (п. 7 ст. 6.1 НК РФ). Так, например, предпринимателям уплатить налог УСН за 2022 г. надо не позднее 30.04.2022. Но этот день выпадает на субботу, а затем начинаются длинные майские праздники. Первый рабочий день — 04.05.2022, это и есть предельная дата уплаты годового налога для ИП на упрощенке.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы верно рассчитать и заплатить налог и авансы по УСН «доходы минус расходы».

Ставки по налогу

Субъекты, выбравшие УСН «доходы минус расходы», обязаны исчислять единый налог из расчета 15% от суммы разницы. Региональные власти вправе снизить ставку налога. Узнайте, какая льгота предусмотрена для конкретного региона, на официальном сайте ФНС. В верхней части страницы выберите интересующий вас регион. Информация о льготах по УСН размещена в самом конце страницы. КБК одинаков для всех субъектов РФ.

Например, в Санкт-Петербурге для объекта «доходы минус расходы» применяется ставка в 7%. Такой процент установлен с 01.01.2015 по настоящее время. До этого периода в Санкт-Петербурге применялась ставка в 10% от суммы полученной разницы между доходами и затратами. А вот в Московской области пониженная ставка устанавливается в отношении отдельных видов деятельности. Например, 10% — для обрабатывающего производства предприятий города Москвы.

Обратите внимание, что и здесь законодатели установили ограничения. Ставка по УСН «доходы минус расходы» — не меньше 5% и не больше 15%. Льготу утверждают власти субъекта. Если таковой привилегии не предусмотрено, налогоплательщики исчисляют налог по максимальной ставке — 15%.

С 01.01.2022 налогоплательщики, чьи доходы превысили 150 млн руб. (но в пределах 200 млн руб.), а численность составила больше 100 человек (но в пределах 130 человек), не утрачивают права на применение упрощенной системы налогообложения. Но они платят налог по повышенным ставкам:

- 8% — для объекта «доходы»;

- 20% — для объекта «доходы минус расходы».

Минимальный налог

Даже если компания сработала в отчетном периоде в убыток, заплатить налог по упрощенной системе все равно придется. Как определить размер платежа, если объект обложения равен нулю или имеет отрицательное значение?

Пример

Автономное учреждение «Пример» на УСН «д – р». Организация находится в СПб. Напомним, что УСН «доходы минус расходы» в СПб облагается по ставке 7%.

За 2022 г. АУ «Пример» имеет следующие показатели (нарастающим итогом):

Авансовые платежи по налогу:

- за 1 квартал — 8400 руб. ((220 000 рублей – 100 000 рублей) × 7%);

- за полугодие — 11 200 руб. ((510 000 рублей – 230 000 рублей) × 7% – 8400 руб.);

- за 9 месяцев — 3150 руб. ((830 000 рублей – 505 000 рублей) × 7% – 8400 руб. – 11 200 руб.).

Общая сумма авансовых платежей — 22 750 руб. ((830 000 руб. – 505 000 руб.) × 7%).

Исчисленный налог за год — 2100 руб. ((1 000 000 руб. – 970 000 руб.) × 7%).

Минимальный налог — 10 000 руб. (1 000 000 руб. × 1%).

Минимальный к уплате — 12 750 руб. (1 000 000 руб. × 1% – 22 750 руб.).

Если полученный результат нулевой или отрицательный, то платить в бюджет ничего не нужно. Следовательно, по итогам 2022 г. организация ничего не должна платить в бюджет.

Обратите внимание, что КБК для минимального налога такой же, как для упрощенки «доходы минус расходы» — 182 1 05 01021 01 1000 110.

Условие о минимальном налоге должны соблюдать абсолютно все налогоплательщики, перешедшие на УСН «д – р». Но проверять сумму налогового обязательства следует только при расчете годового платежа.

Минимальный налог платят не только при низкой прибыли. Также начислить 1% от выручки придется, если компания в отчетном году сработала в убыток или ее доходы и расходы равны (объект налогообложения равен нулю).

Учтите, что если минимальный налог больше суммы обычного, то арифметическую разницу между ними в следующем году разрешают учесть в основных расходах (письмо ФНС № ШС-37-3/6701@ от 14.07.2010).

Где указывают КБК

Налогоплательщикам УСН код бюджетной классификации пригодится только четыре раза в год при условии, что компания соблюдает сроки уплаты фискальных обязательств и авансовых платежей. Если нарушать указанные сроки, то помимо основного КБК — 182 1 05 01021 01 1000 110, придется использовать код для уплаты пеней — 182 1 05 01021 01 2100 110.

Бюджетный код указывается в платежном поручении. Напомним, платежное поручение, или платежка, — это специальный унифицированный документ, который используется для расчетов. При осуществлении взаиморасчетов с бюджетом в платежном поручении необходимо заполнять «налоговую строку» — блок полей со 104 по 110 включительно.

Именно поле 104 должно содержать верное КБК. Если допустить ошибку в данном шифре, то проблем с ФНС не избежать.

Пример заполнения платежного поручения

Актуальный пример КБК в платежном поручении на уплату налога для объекта «доходы минус расходы» за 2022 год.

Обратите внимание, что КБК по УСН не зависит от статуса налогоплательщика, его организационно-правовой формы и территориального расположения. Все юридические лица и индивидуальные предприниматели перечисляют налог по общим КБК (смотри таблицу в начале).

Наказания

Если перечислить деньги с опознанием или не вовремя отправить налоговую декларацию, штрафных санкций от ФНС компании не избежать. Определимся, что грозит нарушителям:

- если просрочить авансовый платеж, начислят только пени, в соответствии со статьей 75 НК РФ;

- если опоздать с итоговым расчетом, то налоговики начислят пени и штраф от 20% до 40% от неоплаченной суммы налогового обязательства;

- если просрочить сдачу налоговой декларации по УСН — минимум 1000 рублей, максимум — 30% от суммы в декларации. В общем случае 5% от суммы налогового обязательства из просроченной отчетности (строка «к уплате в бюджет») за каждый полный и неполный месяц опоздания.

Сумму штрафов получится снизить, если у учреждения имеются уважительные причины для нарушения сроков оплаты и документальные подтверждения. Например, порыв линии связи при сдаче отчетности по защищенным каналам связи.

Ошибки в платежках

Чтобы избежать наказаний, проводите систематические сверки с ФНС. Обяжите своего бухгалтера проводить квартальные сверки по расчетам с ФНС (можно и чаще).

Если неправильно заполнили платежку, определите характер ошибки. Оцените два показателя: получателя (ФНС) и КБК. Первые три цифры бюджетной кодировки — код главы. Для налоговой инспекции он имеет постоянное значение 182.

Итак, если оба показателя верны, то составляем письмо в ФНС об изменении реквизитов платежа. Указываем номер и дату платежки, сообщаем об ошибке (указываем, какие реквизиты были указаны неправильно). Затем вписываем верные данные. Ставим подписи руководителя и главбуха и печать организации.

Если ошибка в получателе и в коде главы администратора доходов, то придется разыскивать деньги. В первую очередь обратитесь в ИФНС. Если платеж все же завис и бюджетной системе (зачислился на счета налоговой инспекции), то действуйте по инструкции, описанной выше. Если денег в бюджете нет, то обращайтесь в банк за розыском денежных средств. Это займет довольно много времени. Рекомендуем вам оплатить долг перед бюджетом, не дожидаясь возврата.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

КБК по УСН «доходы» на 2022 – 2023 годы

КБК УСН доходы 2022–2023 годов – как на них отразились очередные изменения в порядке определения КБК, а также чем они отличаются от КБК, применяемых при УСН «доходы минус расходы», расскажем в данной статье.

Коды КБК по УСН «доходы» 6% в 2022–2023 годах

Неверное указание кода доходов крупных неприятностей повлечь не должно. Ведь даже при ошибочном КБК деньги поступят в бюджет, а данный реквизит платежки всегда можно уточнить.

Образец соответствующего заявления вы найдете здесь.

Однако тот факт, что ошибка не повлечет санкций, расхолаживать вас не должен. В любом случае это лишняя трата времени и нервов. Поэтому изменения в КБК нужно отслеживать. Тем более, что плательщикам на УСН с объектом «доходы» делать это совсем не сложно: коды для них не менялись аж с 2014 года.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2022–2023 годы. Они приведены в таблице.

ВАЖНО! Перечень КБК с 2022 года определяется приказом Минфина от 08.06.2022 № 75н, на 2022 год — от 29.11.2019 № 207н, а на 2019 год был установлен приказом Минфина от 08.06.2018 № 132н. Смотрите, какие КБК изменились с 2022 года, с 2022 года.

Коды по УСН «доходы» 6% за 2022–2023 годы

Год

Налог

Пени

Штрафы

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

Как видим, КБК по УСН «доходы» 6% за 2023 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2022 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

КБК для УСН «доходы» и «доходы минус расходы» в 2022–2023 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2022–2023 годов приведены в таблице ниже.

Вид платежа

Код для УСН «доходы» 6%

Код для УСН «доходы минус расходы» 15%

182 1 05 01011 01 1000 110

182 1 05 01021 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01021 01 2100 110

Штрафы по налогу

182 1 05 01011 01 3000 110

182 1 05 01021 01 3000 110

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

Об особенностях исчисления налоги при УСН 6% читайте здесь.

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу с фактической базы меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает две суммы, затем сравнивает их между собой и к уплате выбирает максимальную. В настоящее время КБК для минимального и обычного налога по УСН «доходы минус расходы» один: 182 1 05 01021 01 1000 110. Коды различались до 2017 года.

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация, читайте в этом материале.

Пени по УСНО

Пени по УСНО начисляются в случае просрочки уплаты налога и авансовых платежей.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК по УСН «доходы» (пени) в 2022-2023 годах — 182 1 05 01011 01 2100 110.

Также к начислению пеней может привести ошибка при указании КБК в платежке. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». Пени начисляются до тех пор, пока платеж числится в составе этой категории. Исправить ситуацию можно, подав заявление об уточнении платежа. После уточнения пени вам должны сторнировать.

Итоги

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению денег по назначению и потребует от налогоплательщика дополнительных действий по уточнению платежа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

КБК для уплаты УСН

Как работаем и отдыхаем в 2022 году ?

КБК для уплаты УСН доходы (6 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 | |

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 | |

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. | налог | 182 1 05 01050 01 1000 110 |

| пени | 182 1 05 01050 01 2100 110 | |

| проценты | 182 1 05 01050 01 2200 110 | |

| штрафы | 182 1 05 01050 01 3000 110 |

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

КБК УСН «доходы»

Упрощенная система налогообложения – специальный, льготный режим для субъектов малого и среднего предпринимательства. Но переходить на УСН могут также некоммерческие организации, например, управляющие компании и товарищества собственников жилья (ЖКХ).

Общие положения

Режим обрел актуальность для ИП после отмены единого налога на вмененный доход (ЕНВД), которым успешно пользовались многие предприниматели России. Для ООО и АО используется одинаковый код бюджетной классификации, требований к организационно-правовой форме собственности плательщика налогов нет.

Всего закон предусматривает для ИП и организаций на УСН два варианта определения налоговой базы:

- 6% со всех полученных доходов (УСН «Доходы»);

- 15% с разницы между доходами и расходами («Доходы, уменьшенные на величину расходов»).

Важно: при каждом режиме налогообложения будет свой КБК УСН. Некорректное заполнение платежного поручения может стать причиной поступления денег на счет невыясненных поступлений и начисления налогоплательщику пеней.

Объект налогообложения «Доходы»

В первом случае налогоплательщик может уменьшить налоговую базу на сумму обязательных страховых платежей с фонда оплаты труда наемных работников, но не более, чем на 50%. При этом учет расходов вести не обязательно, налоговый орган не проверяет расходную часть никогда.

При камеральной проверке запрашивается книга учета доходов и расходов, а также сведения о начисленной заработной плате штатных сотрудников и вознаграждениях подрядчиков. Иными словами, предприниматель или компания могут вести учет лишь по поступлениям и по расчетам с наемными лицами.

Разберем отличие 2 режимов налогообложения на примере. Возьмем условную фирму «Ромашка», которая за год оказала услуг населению и юридическим лицам на 1 120 тыс.руб. Допустим, годовой фонд оплаты труда в этой компании составил 672 тыс.руб. Соответственно, страховые платежи – 203 тыс.руб. (22% Пенсионный фонд РФ, 5,1% ФОМС РФ, 2,9% ФСС РФ и 0,2% – ФСС РФ от несчастных случаев).

Вариант 1. Компания использует УСН «Доходы». 1 120 000 / 2 = 560 000 руб. – на эту сумму можно максимально уменьшить налог за год.

672 + 203 = 875 тыс.руб. – фонд оплаты труда со страховыми взносами превышает законом установленный лимит. Поэтому доходы уменьшаем лишь на 560 тыс.руб.

1 120 000 – 560 000 = 560 000 руб. – это налогооблагаемая база.

560 тыс. руб. * 6% = 33,6 тыс.руб.

«Ромашка» заплатит в бюджет 33,6 тыс.руб. за год. При этом не стоит забывать, что разница между 875 тыс. руб. и 560 тыс. руб. – 315 тыс.руб. ляжет на чистый финансовый итог работы компании.

Объект налогообложения «Доходы минус расходы»

Налогоплательщики, выбравшие в качестве способа определения суммы налога «Доходы, уменьшенные на величину расходов», обязаны вести учет всех совершаемых операций. Причем речь идет именно о налоговом учете для целей УСН. То есть кассовый расход включается в обоснованные расходы в момент их совершения – оплаты с расчетного счета, выдаче из кассы.

Не все расходы можно включать в уменьшающую доходную часть сумму. Не уменьшают налогооблагаемую базу, например, штрафы, пени, перечисленные в бюджет авансовые платежи по УСН и т.д.

При использовании УСН «Доходы минус расходы» компания или ИП могут легально сократить сумму налога до 1% – минимального платежа. Это возможно, если расходы превышают доходы или если при определении 15% с разницы налог получается меньше минимального (1%). Важно: КБК УСН «Доходы – расходы» будет одинаковым как для 15% с разницы, так и для 1% (минимального налога).

Вариант 2. Компания «Ромашка» применяет режим налогообложения «Доходы минус расходы». Значение ФОТ и выручки остается прежним, только к расходной части отнесем все затраты по себестоимости оказания услуг – связь, транспортные затраты, аренду помещений, оплату за ресурсы и материалы и т.д. Допустим, расходов за год вместе с зарплатой и страховыми взносами – 1 070 тыс.руб.

Определим минимальный налог: 1 120 тыс.руб. * 1% = 11,2 тыс.руб.

Теперь посчитаем налог по общей схеме: (1 120 – 1 070) * 15% = 7,5 тыс.руб.

«Ромашка» заплатит в бюджет 11,2 тыс.руб. , т.к. минимальный налог превышает 15% с разницы доходов и расходов.

При прочих равных условиях компании удастся снизить налоговую нагрузку, лишь изменив режим налогообложения. 33,6 тыс.руб. при УСН 6% и 11,2 тыс.руб. при УСН 15% – разница очевидна.

КБК для уплаты налогов по УСН

При заполнении любых платежных документов надо правильно указывать все реквизиты получателя – наименование, ИНН, БИК банка, корреспондентский и расчетный счет. Но когда речь идет о платежах в бюджет, то важен еще один реквизит – КБК.

Так называют код бюджетной классификации, по которому налоговая инспекция понимает, какой именно налог, взнос, сбор перечислен организацией или ИП. Если КБК указан неверно, то платеж не будет правильно распределен.

При этом сама обязанность по уплате налога или взноса считается исполненной, потому что статья 45 НК РФ указывает только на две критических ошибки в платежном документе: неправильный номер счета Федерального казначейства и реквизитов банка получателя.

Но поскольку платеж с неверным КБК не распределен, то до обнаружения ошибки в коде бюджетной классификации за налогоплательщиком будет числиться недоимка. После того, как все выяснится, недоимка будет аннулирована, то есть такой платеж надо обязательно уточнять. Для этого в ИФНС подают заявление в свободной форме.

Где найти КБК для УСН

Коды бюджетной классификации формирует Министерство финансов, поэтому искать их надо в актуальных приказах этого ведомства. В 2022 для ИП и для юридических лиц действуют КБК из приказов N 85н от 06.06.2019 и N 207н от 29.11.2019. Оба приказа были отредактированы 10.03.2020.

В первом приказе описан порядок формирования кодов, их структура и принципы назначения, а сами КБК перечислены в приказе N 207н. Поскольку эти документы есть в свободном доступе, можно всегда уточнить в них корректность реквизитов для платежа в бюджет.

На УСН есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Коды бюджетной классификации у них разные, поэтому выбирайте для себя соответствующую таблицу. Обращайте также внимание на то, что коды одного варианта УСН отличаются для налоговых платежей, пени и штрафов.

Однако наличие или отсутствие работников, а также организационно-правовая форма налогоплательщика значения не имеет. Поэтому, например, КБК УСН Доходы для перечисления налогового платежа – 182 1 05 01011 01 1000 110 – должны указывать и предприниматели без работников, и ИП-работодатели, и организации на этом режиме.

КБК УСН Доходы за 2022 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01011 01 3000 110 |

КБК УСН Доходы минус расходы за 2022 год

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01021 01 3000 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом, этот порядок действует с 2016 года

Для уже действующих упрощенцев в этих кодах нет ничего нового, потому что приказ Минфина N 207н от 29.11.2019 оставил неизменными большинство КБК для налоговых платежей.

Однако стоит обратить внимание на новые коды бюджетной классификации, которые добавили для штрафов за различные налоговые правонарушения. Раньше все они шли на единый КБК (182 1 16 03010 01 6000 140), но сейчас этот код не действует.

Независимо от того, на каком варианте упрощенки вы работаете – УСН 6 или 15 процентов – штрафные платежи перечисляют на эти КБК:

- непредставленная декларация – 182 1 16 05160 01 0002 140;

- нарушенный способ подачи деклараций и расчетов – 182 1 16 05160 01 0003 140;

- грубое нарушение норм учета – 182 1 16 05160 01 0005 140;

- непредставленные сведения для налогового контроля – 182 1 16 05160 01 0007 140;

- представленные налоговым агентом документы с недостоверными сведениями – 182 1 16 05160 01 0008 140.

Как самому заполнить платежный документ, зная КБК

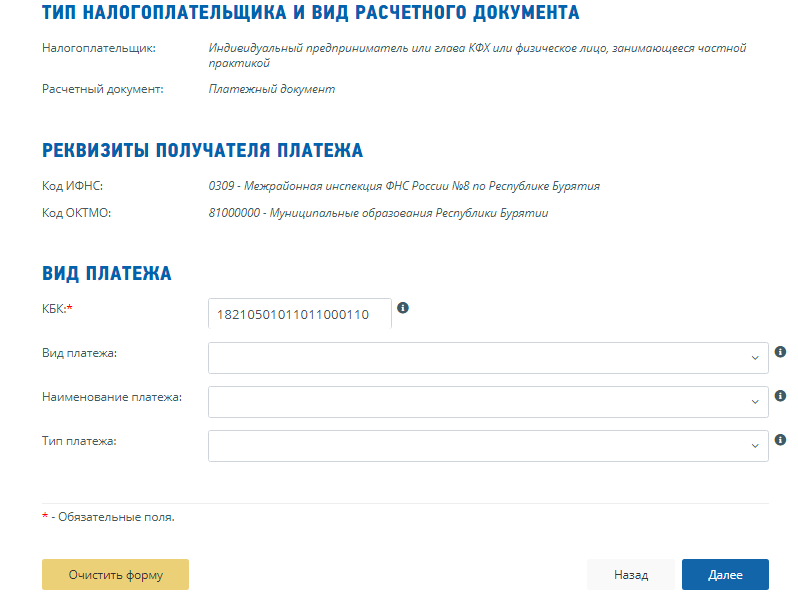

Многие ИП на УСН, особенно без работников, ведут свой налоговый учет самостоятельно, не обращаясь к бухгалтерам. Чтобы ничего не перепутать при заполнении платежки, можно воспользоваться бесплатным сервисом от ФНС.

Для этого надо убрать из КБК пробелы, например, код для уплаты налогов на УСН Доходы будет выглядеть так: 18210501011011000110.

Введите код в нужное поле и нажмите кнопку «Далее», тогда вид, наименование и тип платежа заполнятся автоматически.

КБК в платежном поручении в 2022 году

КБК в платежном поручении — важнейший реквизит. В нашей статье мы расскажем, какими актуальными правовыми актами регулируется использование КБК в России и других странах, а также о некоторых особенностях практики его применения в РФ.

Что такое КБК?

КБК, или код бюджетной классификации, — это основной цифровой идентификатор источника доходов или расходов государственного бюджета РФ и ряда других стран.

Таким образом, есть два основных типа КБК:

- классифицирующие доходы государственного бюджета;

- классифицирующие расходы бюджета.

Но в практике деятельности российских бухгалтеров термин «код бюджетной классификации» чаще всего употребляется в контексте первой категории, то есть доходов бюджета. Это вполне логично: бухгалтеры принимают непосредственное участие в пополнении государственной казны, направляя туда налоги и сборы.

Впервые понятие КБК применительно к доходам бюджета было закреплено на законодательном уровне в положениях Бюджетного кодекса РФ (в его редакции от 23.12.2004). Тогда в БК РФ появился такой термин, как «код администратора поступлений». Впоследствии в процессе законотворчества он трансформировался в код классификации доходов, а затем в код бюджетной классификации.

По задумке российского законодателя каждое поступление денежных средств в казну должно сопровождаться информационным сообщением, в соответствии с которым ведомства, получившие денежные средства, обязаны их распределять. Таким информационным сообщением призван быть как раз таки КБК. Законодатель предписывает налогоплательщикам в обязательном порядке указывать код бюджетной классификации в платежных поручениях на перечисление налогов и сборов.

КБК российского образца — 20-значный. Чуть позже мы подробно рассмотрим его структуру.

Какие законы РФ регулируют использование КБК на 2022-2022 годы в платежном поручении?

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в приложениях № 2 и№ 3 к приказу Минфина России «Об утверждении кодов . » от 08.06.2022 № 99н. Согласно данному приказу КБК, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 06.06.2019 № 85н.

Утвержденный КБК может не меняться в течение довольно длительного периода, но и противоположные примеры наблюдаются регулярно. Практически каждый год законодатель вносит в КБК корректировки, а также выпускает необходимые разъяснения по новым КБК.

Все указанные НПА, а также те, которые их дополняют, так или иначе издаются с целью реализации положений Бюджетного кодекса РФ.

В каком же именно виде должны фиксироваться КБК, в том числе КБК в 2022-2022 годах?

Структура КБК

Исходя из текущих требований законодательства РФ, соответствующие коды должны быть в платежных поручениях 20-значными. КБК 2022-2022 годов представлены 8 блоками цифр.

В 1-м блоке — 3 цифры. Они обозначают администратора дохода бюджета РФ. Например, ФНС обозначается цифрами 182, ФСС — 393, ФТС — 153.

Во 2-м блоке — 1 цифра. Она обозначает группу поступлений.

В 3-м блоке — 2 цифры. С их помощью фиксируется конкретная разновидность поступлений в бюджет. Таковыми могут быть, в частности:

- налоги;

- государственные пошлины;

- платежи в счет долгов по отмененным налогам и сборам;

- платежи за пользование природными ресурсами;

- штрафы, санкции, компенсация ущерба;

- выручка от предоставления платных услуг.

В 4-м и 5-м блоках (иногда они рассматриваются как один) — по 2 и 3 цифры соответственно. Они означают статьи, а также подстатьи доходов.

В 6-м блоке — 2 цифры. С их помощью обозначается уровень бюджета, в который перечисляется налог.

В 7-м блоке — 4 цифры. Они определяют текущий статус платежного обязательства (налог, пеня, взыскание и т.д.).

В 8-м блоке — 3 цифры. В них определяется, к какой экономической категории относится то или иное поступление в бюджет. Так, если речь идет о налогах, то основными экономическими категориями будут:

- налоговые доходы — с кодом 110;

- доходы от сделок с имуществом — с кодом 120;

- доходы от предоставления платных сервисов — с кодом 130;

- денежные поступления в виде принудительного изъятия — с кодом 140;

- взносы на социальные нужды — 160.

Блоки 2–6 КБК также могут рассматриваться в рамках единой категории «вид доходов».

- КБК по УСН «доходы» в 2022-2022 годах: 182 1 05 01011 01 1000 110.

- КБК по УСН «доходы минус расходы» в 2022-2022 годах: 182 1 05 01021 01 1000 110.

- КБК по НДФЛ в 2022-2022 годах для налогового агента: 182 1 01 02010 01 1000 110.

КБК 2022-2022 годов: что нового?

Какие принципиальные законодательные нововведения в части регулирования КБК в 2022 году вступили в силу?

Как мы уже говорили выше, сменился регулирующий коды НПА. Несмотря на эту замену, КБК на 2022 год по налогам и взносам по сравнению с 2022 годом не изменились. Но их перечень был расширен — введены новые КБК для штрафов по первой части Налогового кодекса, в том числе:

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 16 05160 01 0003 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 16 05160 01 0007 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 16 05160 01 0008 140) и др.

Раньше все эти платежи шли на единый КБК — 18211603010016000140.

Кроме этого, обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 16 01151 01 0005 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 16 01151 01 0006 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Обратиите внимание! В 2022 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2022 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Период с 01.01.2022 по 30.04.2022 переходный. Т.е. платежки пройдут как со старыми так и с новыми реквизитами.

В каких случаях КБК предопределяет отнесение платежа к невыясненным?

Один из критериев отнесения того или иного платежа к невыясненным является отсутствие в платежном поручении КБК, указание некорректного либо недействующего КБК (п. 2.5.5 приказа Федерального казначейства от 10.10.2008 № 8н). При этом предполагается, что ответственность за указание корректного КБК полностью лежит на налогоплательщике, поскольку данные КБК публикуются в нормативных актах. Если фирма указала некорректный КБК, вследствие чего платеж не дошел по назначению, желательно направить в ФНС заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

Полезно будет рассмотреть, к каким правовым последствиям в принципе может привести некорректное указание налогоплательщиком в платежном поручении КБК в 2022-2022 годах.

Критично ли указание неверного КБК в платежке?

Следует отметить, что КБК в 2022-2022 годах не могут предопределить, в частности, отказ банка или Федерального казначейства в зачислении денежных средств на счета ведомств, администрирующих тот или иной вид бюджетных поступлений.

Причинами, которые могут повлечь подобные последствия, в соответствии с подп. 4 п. 4 ст. 45 НК РФ могут быть:

- указание неверного счета Федерального казначейства;

С 2019 года при обнаружении ошибок в номере счета казначейства можно не уплачивать налог с пенями, а подать заявление об уточнении платежа.

- указание некорректного наименования банка, в котором открыт расчетный счет получателя платежа.

В свою очередь, в соответствии с подп. 4 п. 7 ст. 26.1 ФЗ от 24.07.1998 № 125-ФЗ (он регулирует уплату в бюджет страховых взносов от несчастных случаев) неверный КБК 2022-2022 уже может быть причиной неперечисления денежных средств на счета ведомств, которые администрируют соответствующие доходы бюджета.

Таким образом, ФНС не имеет формального права не зачесть платеж, в котором указан некорректный КБК либо не указан вовсе (и как следствие, признать обязательства налогоплательщика перед бюджетном невыполненными, наложить штрафы и пени), а страховой фонд имеет.

Однако налогоплательщики активно оспаривают подобные действия государственных ведомств в судах. Предметом иска в данном случае становится требование признать действия ФНС либо социального фонда по выявлению недоимок, а также начислению штрафов и пеней по ним неправомерными. Налоговики, таким образом, иногда решаются наложить на плательщиков те или иные санкции, хотя НК РФ, как мы отметили выше, не дает им на то формального права.

Судебная практика свидетельствует, что при рассмотрении исков налогоплательщиков, составляемых как в отношении ФНС, так и страховых фондов, арбитры обычно встают на сторону истца.

Изучим некоторые примечательные арбитражные дела, касающиеся споров между налогоплательщиками и государством в части оценки качества платежной дисциплины первых в отношении обязательств перед бюджетом.

Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

Таким образом, если в платежном поручении вместо КБК 2022-2022 годов компания указала устаревший или неправильный, то доказать, что налог был уплачен и недоимка по налогу отсутствует, можно, опираясь на решение по вышеуказанному арбитражному делу. Дополнительным аргументом в защиту налогоплательщика в случае неправильного применения КБК в 2022-2022 годах могут также послужить письма Минфина от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС от 10.10.2016 № СА-4-7/19125@.

Итоги

В 2022 году КБК стали регулироваться новым НПА Минфина. Однако каких-то масштабных изменений в кодах из-за этого не последовало. Внимательными нужно быть тем, кто уплачивает некоторые налоговые штрафы: для них введены новые КБК. В остальном же все осталось по-прежнему. И ошибки, допущенные при указании КБК, все так же приводят к отнесению платежа к невыясненным и влекут необходимость его уточнения.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».