Как посчитать ежемесячный платеж по кредиту

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р .

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125) 18 / ((1 + 0,0125) 18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

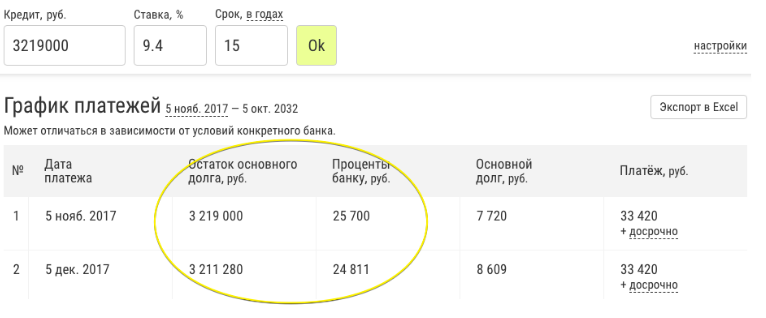

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р .

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р .

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р .

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р .

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р .

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

Что нужно знать о процентах по кредиту, чтобы не остаться в долгу у банка

Начисление процентов по кредитам – сложная и местами путаная математика, в которой не просто разобраться с первого взгляда. Нередко «выгодные ставки» с рекламных буклетов, это лишь маркетинговый ход, скрывающий большой диапазон ПСК и жесткие условия. Важно понимать: банки не обманывают клиентов, они лишь правильно преподносят информацию о продуктах.

Краткий экскурс о процентах по кредиту

Начисление процентов по кредитам в банках зависит от типа продукта:

- Ипотека, потребительский кредит, автокредит, товарный кредит – ставка фиксируется в договоре и не меняется. Схема выплаты может быть разной.

- Кредитная карта – начисление фиксированного процента на остаток задолженности за расчетный период (календарный месяц). К процентам причисляется сумма страховки и другие комиссии.

Каждый банковский продукт имеет свои условия, если обратиться к тарифам, процентная ставка в них указывается минимальная с приставкой «от» или в диапазоне. Кроме ставки по кредиту обязательно прописана ПСК.

ПСК – это полная стоимость кредита, указанная в диапазоне. Этот показатель отражает реальный размер переплаты за пользование заемными средствами в процентах годовых.

В расчет полной стоимости кредита включается:

- Проценты за пользование кредитными средствами;

- Все сборы и комиссии, установленные банком (за открытие и ведение счета, за пополнение и выплату, оплату услуг оценщика по ипотеке).

В 2022 году банки взимают обязательные комиссионные только по кредитным картам, заемщик обязан оплачивать услуги за открытие счета, плановый выпуск/перевыпуск карты. Кредит, ипотека, автокредит оформляются без сборов за подачу заявки, оформление договора и выдачу средств. Не входят в ПСК сборы, установленные на законодательном уровне, например, обязательная страховка – имущественная по ипотеке, ОСАГО по автокредиту.

При этом ПСК включает только те сборы, которые известны на момент подписания договора. Он не учитывает штрафы за просрочку, перевыпуск пластиковой карты при утрате или краже. Также по закону банки обязаны предоставлять как минимум один способ оплаты кредита, не предусматривающий комиссий за перевод: через карту, кассу, терминалы и устройства самообслуживания банков-партнеров.

Таким образом, ПСК критично отличается от диапазона процентной ставки и на него можно ориентироваться при выборе продукта. Исключение – банковские карты с кредитным лимитом, которые требуют отдельного разбора условий.

Сложные проценты и схема выплаты кредита

В России применяют две схемы выплаты кредита:

- Аннуитетная – равными суммами на протяжении всего срока действия договора. В первые месяцы большую часть регулярного взноса составляют проценты текущего и будущих периодов. К концу срока погашения состав платежа меняется обратно пропорционально.

- Дифференцированная – размер платежа снижается ежемесячно. Сумма основного долга равномерно распределяется по месяцам. Начисляемые проценты причисляются по убывающей: большая их часть приходится на первые периоды, постепенно снижаясь.

По специальной формуле сначала вычисляется общая сумма процентов, которая будет начислена за полный срок пользования кредитом. Затем, в зависимости от схемы выплаты, и основной долг, и переплата, распределяются по месяцам.

Проценты начисляются на сумму тела – основного долга. Рассчитать переплату за 12 месяцев просто: если заемщик берет 10 000 рублей под 15% годовых, за год вернет банку 11 500. Сложнее вычислить сумму процентов за 5 или 10 лет, ведь основной долг ежегодно уменьшается, соответственно, размер переплаты тоже. На практике заемщикам ничего вычислять не нужно, вся эта информация есть в графике платежей.

Если вы хотите предварительно понимать какая будет общая переплата или сумма ежемесячных платежей по кредиту, используйте калькулятор кредита.

Из-за сложности начисления процентов по кредиту можно первые год или два платить, например, ипотеку по графику, но сумма основного долга снизится несущественно. Это следует учитывать, планируя досрочное погашение.

О досрочном погашении

Полное или частичное досрочное погашение считается простым способом, как сэкономить на процентах. Но к концу срока действия договора делать это не выгодно: доля процентов в платежах незначительна, следовательно, экономия будет минимальной. Правило действует при любой схеме погашения: большую часть процентов заемщик всегда выплачивает в начале.

Совершая частично-досрочное погашение, эксперты рекомендуют сокращать срок, а не сумму взноса. С финансовой точки зрения это выгоднее: чем меньше период, тем ниже переплата.

Что влияет на процентную ставку по кредиту

Динамику процентных ставок по кредитам задает ключевая ставка, в последние годы она снижается, поэтому условия финансирования в банках становятся выгоднее. Помимо КС важную роль играют индивидуальные факторы:

- Платежеспособность заемщика. Наличие стабильного дохода, подтвержденного справками 2НДФЛ, длительный стаж помогут взять деньги под более выгодные проценты. Также банк учтет надежность работодателя.

- Лучшие условия получают владельцы зарплатных карт, кредиток, вкладов. Своим клиентам банки всегда делают особенно выгодные предложения.

Негативные инфляционные ожидания также отразятся на процентных ставках в банках. Высокая вероятность роста потребительских цен влечет и рост переплаты по кредитам, это стоит иметь в виду, планируя брать деньги в обозримом будущем.

Какие пункты договора важны

Юристы настоятельно рекомендуют полностью читать договор и все сноски, не стесняясь задавать кредитному специалисту вопросы. Подпись документа означает полное согласие клиента с условиями, которые в нем прописаны. Обязательства необходимо соблюдать, даже если при оформлении у физического лица не было полного понимания его содержания.

Оспорить договор можно только в одном случае, если он противоречит законодательству. Но надежные банки не используют запрещенные методы и грамотно составляют документы.

Каждый пункт кредитного соглашения несет в себе важную информацию, а особое внимание нужно уделить:

- Процентной ставке, прописанной в индивидуальных условиях кредитования. Специалист банка, как правило, проговаривает ключевые пункты, но убедиться в том, что написано в документах, должен сам заемщик.

- ПСК, срок кредитования, наличие комиссий за какие-либо услуги.

- Штрафным санкциям за просрочку платежа.

Полезные советы заемщикам

ТОП-7 полезных советов действующим и потенциальным клиентам:

- Перед оформлением договора полезно узнать о возможных скидках. Нередко банки снижают процент, если перевести пенсию, вклад, приобрести страховой полис.

- Необходимо узнать порядок начисления и изменения ставок. Например, при ипотеке по ДДУ часто применяется повышенный процент, до предоставления бумаг о регистрации собственности. По кредиткам высокие ставки могут применяться при снятии наличных, если иное не предусмотрено договором.

- Нельзя допускать просрочек, это снижает кредитный рейтинг и влечет за собой начисление повышенных процентов.

- Не стоит брать долгосрочные займы в валюте. Практика показала, что резкие колебания способны за короткий срок удвоить сумму долга.

- При оформлении страховки ее следует своевременно продлевать, иначе ставка повысится до базовой.

- Пользователям кредитных карт необходимо четко разобраться в сроках грейс-периода и не нарушать их – это позволит пользоваться деньгами банка бесплатно, а также получать кэшбэк.

- Не стоит пренебрегать частично-досрочным погашением. Регулярное снижение основного долга, даже на небольшие суммы, дает возможность сэкономить 1-2% годовых.

Грамотный подход к использованию финансовых продуктов поможет избежать «кредитного рабства». Чтобы не остаться в долгу у банка, необходимо своевременно платить регулярные взносы, пользоваться скидками, а также рассматривать варианты рефинансирования. Это поможет плодотворно сотрудничать с кредитными учреждениями, получая в будущем более выгодные ставки.

Расчет процентов по кредиту

Как производится начисление процентов по кредиту? Понимание этой системы позволит обезопасить себя от переплат и в целом значительно сэкономить. Ведь тогда сотрудникам банка будет непросто ввести вас в заблуждение в надежде «продать подороже». Из этой статьи вы узнаете, от чего зависит процентная ставка, как начисляются проценты и как рассчитать возможную процентную ставку для желаемого кредита.

Что влияет на процентную ставку?

- Сумма кредита: здесь работает принцип оптовых закупок – чем большую сумму вы берете в кредит, тем меньше его стоимость – то есть сама ставка.

- Тот же принцип и со сроком кредитования. Чем он больше, тем ниже ставка.

- Банки предлагают наиболее выгодные условия «своим» людям – зарплатным клиентам. Дело в том, что кредитор уже видит доход потенциального заемщика, а значит, может ему доверять, и потому – снизить ставку.

- Справка о доходах благотворно влияет не только на возможность одобрения кредита, но и на процентную ставку. Дело в том, что банки проверяют всю информацию о доходах потенциальных заемщиков. Если она достоверна, значит и доверие к вам возрастет – а ставка снизится.

- Немаловажен и тип займа. Если вы берете долгосрочный кредит в банке, то ставки будут небольшими. Быстрые займы считаются самыми дорогими – каждый день по ним начисляется до 5%. К слову, банковские кредиты с обеспечением или поручителем еще дешевле, так как дают банку дополнительные гарантии.

- Ваш работодатель состоит в партнерстве с банком – например, в связи с выпуском кобрендовой карты. Это гарантирует вам дополнительные скидки по вашему займу.

Как начисляются проценты?

Настало время поговорить о схемах, которые банки используют для начисления процентов. Официально их две – аннуитетная и дифференцированная. Отличаются они не тем, как быстро вы вернете долг банку, а тем, на сколько переплатите. Далее мы расскажем об этих системах и поможем рассчитать проценты по кредиту для каждой из них.

Аннуитетная система

Эта система наиболее выгодна для банков – а потому и наиболее востребована. Сумма кредита и проценты, начисленные за выбранный клиентом срок, суммируются и разбиваются на равные доли. Поэтому весь срок кредита вы выплачиваете одну и ту же сумму. Это удобно, но при этом – дорого. Дело в том, что по этой системе вы в первую очередь оплачиваете проценты, а не тело кредита. Поэтому выплачивая равные суммы каждый месяц, вы не вернете основной долг, пока не вернете проценты банку. Другими словами, погасить займ быстрее по аннуитетной системе и тем самым снизить стоимость услуги у вас не получится. В любом случае вы заплатите столько, сколько вам подсчитали и прописали в договоре с банком.

Следующая формула расчета процентов по кредиту поможет вам рассчитать ставки по аннуитетной системе:

Sp = (Sk? P? t)? (100? Y)

- Sp – сумма начисленных процентов;

- T – число дней в платежном периоде;

- Sk – остаток займа;

- P – заявленный процент по кредиту;

- Y – количество календарных дней в году.

Дифференцированная система

Эта система тоже предполагает выплату процентов в первую очередь, однако есть важный момент. Ежемесячный платеж меняется в связи с тем, что проценты насчитываются не на весь срок кредита, а на остаток долга. То есть, если договором предусмотрена возможность платить больше минимального платежа, вы можете платить больше и при этом – экономить на процентах. Их начисление будет проводиться на остаток долга, и чем меньше он будет, тем меньше будет капать процентов.

Для того, чтобы рассчитать проценты по кредиту в дифференцированной системе, воспользуйтесь формулой:

Sp = Sk? P? 12

- Sp – сумма начисленных процентов,

- Sk – остаток займа на период,

- P – годовой процент по кредиту.

Сложные проценты

Начисление сложных процентов – незаконная операция, однако некоторые банки продолжают «баловаться» этой схемой. Такой формат начисления процентов делает кредиты выгодными для банков, но оказывается совершенно грабительским для заемщиков. Суть его в том, что ставка меняется на протяжении всего срока действия кредита. Заметить недобросовестное поведение банка можно только в случае образования просрочки даже в тех случаях, когда вы исправно вносите ежемесячные выплаты.Формула сложных процентов подразумевает, что они начисляются сами на себя. В банковской практике этот феномен так же носит название «двойные проценты». По сути, кредитная организация фиксирует просрочку и плюсует к долгу еще процент. Следующее начисление также будет производиться на процент, насчитанный ранее. Прибыль банка растет в геометрической прогрессии – ровно так же, как и долг заемщика.

Формула расчета процентов по кредиту, представленная далее, поможет вам рассчитать наращенную сумму долга за один период.

FV = PV + % = PV + PV? % = PV? (1 + %),

- FV – наращенный долг,

- PV – изначальная сумма долга,

- % – ставка на период начисления.

К сожалению, решить проблему с начислением сложных процентов можно разве что через суд. Однако в этом случае судебные органы чаще всего встают на сторону пострадавшей стороны.

Что лучше?

Дифференцированная система выплат позволяет сэкономить в случае, если вы можете погашать кредит досрочно или же платить раньше и больше назначенного срока. В ином случае лучше воспользоваться аннуитетной системой выплат. Однако сказать наверняка, что выбрать, невозможно. Проценты начисляются для каждого индивидуально, и даже если вы можете сэкономить на дифференцированных выплатах, возможно, вы переплатите на других платежах – например, на страховке или комиссиях.

Поэтому стоит внимательно читать договор и обращать внимание на каждую строчку, прописанную мелким шрифтом. Это так же значит, что нельзя опираться лишь на системы расчета.Поэтому прежде, чем обращаться в банк, следует подобрать подходящую кредитную программу. Сделать это можно с Выберу.Ру. На сайте представлены не только потребительские кредиты, но и ипотечные, автокредиты и микрозаймы. Просто задайте нужные параметры, и система автоматически подберет подходящие предложения. Оцените их условия, прочитайте отзывы о программах от реальных пользователей портала – это поможет вам подготовиться к консультации в банке.

Формула расчета кредита

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: “размер предстоящей переплаты”. Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

- Состав суммы кредита

- Что влияет на размер ставки по кредиту?

- ПСК

- Страховые платежи

- Скрытые платежи

- Расчет процентов

- Формула расчета кредита аннуитетными платежами

- Формула расчета процентов по кредиту

- Формула расчета ежемесячного платежа по кредиту

- Как правильно выбрать оптимальный кредит?

- Как рассчитать кредит в Excel?

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: “кредит от 8%”. Ведь самое важно здесь “ОТ”. На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа – проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Формула расчета процентов по кредиту

Банк обязан сам рассчитать проценты по кредиту и указать его полную стоимость в договоре. Заемщик получит на руки график, где будут указаны размеры всех ежемесячных платежей и даты их внесения. Вы можете самостоятельно рассчитать проценты, суммы ежемесячных платежей и общей переплаты через онлайн-калькуляторы или вручную.

Это нужно для сравнения предложений от разных банков и выбора оптимальных условий кредита, для оценки своих финансовых возможностей при разных видах платежей. Также вы можете перепроверить расчет, сделанный банком, убедиться в его точности. О способах и формулах расчета процентов расскажем в этой статье.

Что влияет на размер ставки по кредиту

Предварительные условия кредитования банки указывают в интернет-рекламе и в СМИ. Клиенты кредитной организации могут получить индивидуальные предложения по телефону и смс, через мобильное приложение. В каждом случае будет указана только ориентировочная ставка процентов и максимально возможный размер кредита.

А вот точные условия выдачи денег банк озвучит только после анализа заявки, после изучения всех сведений о заемщике.

На размер процентов и полную стоимость кредита будут влиять несколько показателей:

- размер основной суммы кредита — как правило, чем больше сумма кредита, тем меньше процентная ставка по нему;

- общий срок кредитования — чем больше срок кредита, тем меньше процент, тогда как по краткосрочным займам ставка всегда выше;

- специальные условия кредитования — например, для клиентов по зарплатным проектам банк часто предлагает льготные ставки, упрощает требования к документам;

- вид кредита — можно рассчитывать на снижение ставки при оформлении залога в пользу банка, при заключении договора с поручителями;

- наличие или отсутствие страховок — так как страхование снижает риски для банка, он предлагает пониженные ставки после оформления полиса;

- соответствие специальным требованиям к заемщикам — например, сниженный процент может предлагаться заемщикам со справками об официальном доходе, в отличие от справок «по форме банка».

В рекламе банка вы наверняка увидите формулировку «от …%». Это логично, так как банк сможет точно рассчитать свои риски и сформировать условия договора после изучения заявки, проверки заемщика. Поэтому условные «от 8% годовых» в итоге могут превратиться в реальные 12-14% по договору.

Есть еще одно важное понятие, которое нужно знать заемщикам — полная стоимость кредита (ПСК). Банк обязан ее указать на самом видном месте договора, т.е. вверху первого листа. ПСК указывается в виде точного процента и общей суммы переплаты. Эти сведения сразу покажут, под какой реальный процент вы взяли кредит, сколько придется вернуть по договору.

Какой вид платежа лучше для заемщика

При кредитовании есть два варианта расчета платежей — аннуитетный и дифференцированный. У обоих вариантов есть свои преимущества и недостатки.

Их отличие заключается в следующем:

- аннуитет подразумевает распределение основного долга по кредиту и процентов на равные помесячные платежи — величина выплат остается неизменной на весь срок действия кредита, а уменьшить ее можно только при досрочном внесении части долга;

- размер дифференцированных платежей постепенно уменьшается по мере погашения кредита — по данному варианту в первые месяцы и годы кредита большую часть платежа составляют проценты, тогда как основная задолженность будет погашаться к концу действия договора.

Обычно заемщику дают право выбора между дифференцированными и аннуитетными платежами. Но не всегда. Например, при ипотечном кредите чаще применяется подход дифференцированного платежа, когда первые годы заемщик платит только проценты. Как правило, общая переплата меньше при дифференцированных выплатах, так как проценты рассчитываются на остаток долга. Досрочно закрыв часть кредита, можно существенно снизить его остаток, а значит и размер ежемесячных платежей.

При краткосрочных кредитах с относительно небольшой процентной ставкой разница между дифференцированными и аннуитетными платежами может оказаться минимальной. Но при долгосрочном кредите, в то числе по ипотеке на 10-15-20 лет, итоговая переплата при дифференцированных и аннуитетных платежах может существенно отличаться. Поэтому можно предварительно рассчитать условия кредитования, выбрать оптимальный вариант платежей. Подробнее об этом расскажем ниже.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

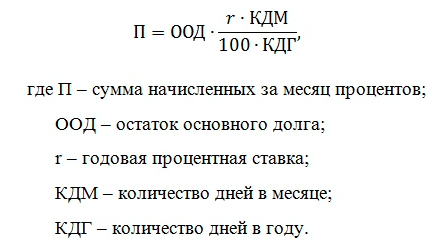

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП – 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Особенности расчета кредита с дополнительными платежами

Указанные выше формулы еще сложнее использовать, если вам придется учитывать дополнительные платежи. Например, банк вправе брать оплату за обслуживание счета, и за выпуск кредитной карты. Такие комиссии и платежи могут учитываться в полной стоимости кредита или не входить в нее.

Если платеж или комиссия входит в полную стоимость, на них будут начисляться проценты по той же ставке, что и основному кредитному долгу. Если платеж или комиссия не включаются в полную стоимость кредита, в расчете процентов они не участвуют. Перечень платежей, которые включаются в полную стоимость, можно найти в статье 6 Закона № 353-ФЗ.

Если у вас возникли вопросы, связанные с выборов кредитных предложений и расчетом процентов, платежей и переплаты, обращайтесь к нашим специалистам. С нашей помощью вы оформите кредит на максимально выгодных условиях.

Как начисляются проценты по кредиту и как это применить

Всем привет! Когда я взяла ипотеку, решила досконально разобраться в том, как начисляются проценты, как лучше вносить досрочку и так далее. Сама я экономист. В общем, делюсь, надеюсь, будет полезно.

Платёж по кредиту состоит из двух частей — процентов банку и погашения основного долга.

При этом ежемесячно начисляемые проценты рассчитываются по формуле:

Исходя из этого:

- Сумма ежемесячно начисляемых процентов самая большая в начале, потому что в начале самый большой остаток основного долга. По мере его снижения снижаются и проценты.

- Сумма процентов “скачет” от месяца к месяцу, потому что зависит от количества дней в месяце.

- Срок кредита в расчёте ежемесячно начисляемых процентов не фигурирует, а это значит, что неважно, на какой срок брать ипотеку — переплата будет одинаковой, если одинаковы ежемесячные платежи.

- При внесении частичного досрочного погашения с уменьшением ежемесячного платежа переплата будет точно такой же, как в случае сокращения срока, если продолжать платить прежний ежемесячный платёж, а не уменьшенный.

1. Самые большие проценты в начале

Начало срока

Конец срока

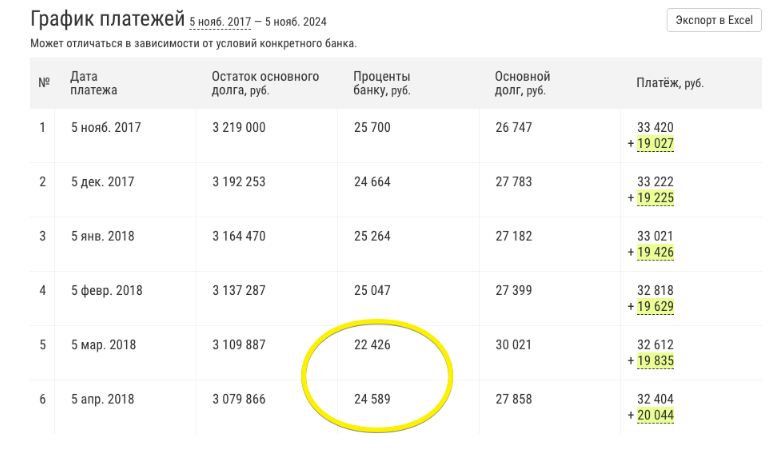

2. Сумма процентов зависит от количества дней в месяце

За февраль (т.е. за 28 дней) в марте начислено 22 тыс, а за март (т.е. за 31 день) в апреле — 25 тыс.

3. Переплата одинакова при разных начальных сроках

Посчитаем 3 варианта.

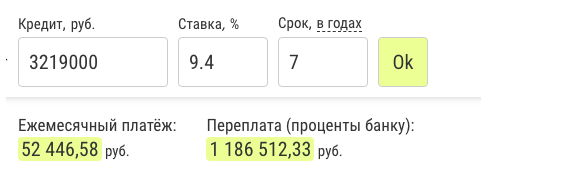

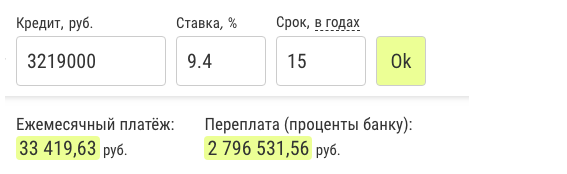

- Ипотека на 7 лет.

- Ипотека на 15 лет.

- Ипотека на 15 лет с досрочными погашениями.

Вариант 1

Вариант 2

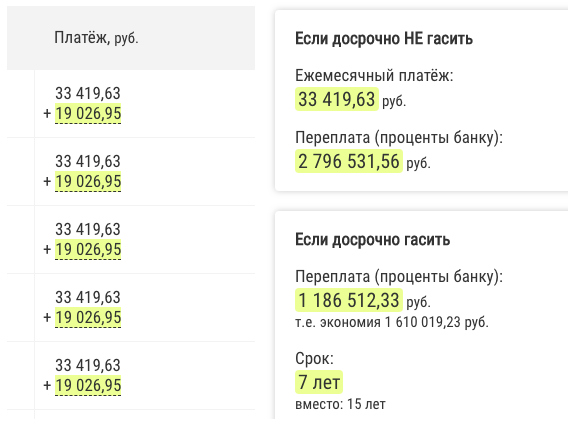

Получили, что при сроке 15 лет переплата на 1,6 млн больше.

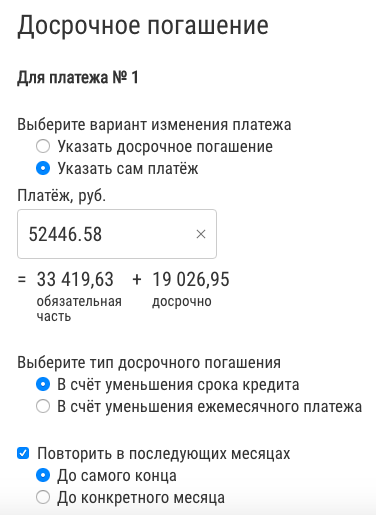

Теперь установим досрочные погашения такими, чтобы получился платёж, как при 7 годах.

Фиксируем платёж 52 тыс. до конца срока

Мы вышли на ту же самую переплату в 1,2 млн и тот же самый срок — 7 лет:

Вариант 3

Сравнительная таблица

| Срок, лет | Ежемесячный платёж, руб. | Переплата, млн | Ссылка на расчёт |

|---|---|---|---|

| 7 | 52 тыс. | 1,2 | Расчёт |

| 15 | 33 тыс. | 2,8 | Расчёт |

| 15→7 | 33 тыс. обязательные + 19 тыс. досрочно | 1,2 | Расчёт |

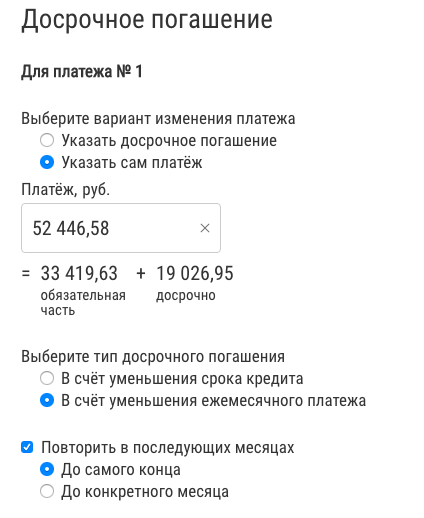

4. Одинаково выгодно вносить досрочное погашение с сокращением срока и платежа

В предыдущем пункте досрочные погашения вносились с сокращением срока. Теперь посчитаем их с сокращением платежа.

Фиксируем платёж 52 тыс. до конца срока с уменьшением платежа

Сравнительная таблица

| Тип досрочного погашения | Обязательный платёж, руб. | Досрочное погашение, руб. | Суммарный ежемесячный платёж, руб. | Переплата, млн | Ссылка на расчёт |

|---|---|---|---|---|---|

| Уменьшение срока | 33 тыс. | 19 тыс. | 52 тыс. | 1,2 | Расчёт |

| Уменьшение платежа | 33 тыс.→ 0,4 тыс. | 19 тыс.→ 52 тыс. | 52 тыс. | 1,2 | Расчёт |

Основной вывод такой — размер переплаты определяется исключительно размером ежемесячного платежа (обязательной части+досрочного погашения), а не изначальным сроком кредита, типом досрочного погашения и т.д., поскольку ежемесячно начисляемые проценты зависят только от остатка основного долга. Моя тактика — лучше немного подстраховаться, взяв на больший срок и гасить с уменьшением платежа, но каждый месяц вносить досрочно. Морально легче, а переплата такая же.