Возврат страховки по кредиту

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2022 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Расторжение и изменение договора страхования жизни

Лица, которые хотят заключить договор страхования жизни, наверняка задаются вопросами о том, как выплачиваются страховые суммы по таким договорам, можно ли расторгнуть такой договор после заключения или изменить его условия? Ответы на эти вопросы читайте в нашем материале.

Содержание статьи:

ВНИМАНИЕ: смотрите видео нашего канала YouTube и вы узнаете как подать претензию в страховую компанию, что делать и с чего начать действовать

Как выплачивается страховая сумма по договору страхования жизни?

Страховая сумма по рассматриваемому договору производится в порядке, который определен договором.

При выплате страховой суммы учитывается то, какой договор заключен, а именно: договор на случай смерти, на дожитие или на страхование здоровья.

Если наступил страховой случай, то, как правило, страховщику направляется заявление о выплате страховой суммы, в связи с наступлением обстоятельств для такой выплаты.

Страховщик обязан рассмотреть такое заявление и дать ответ о том, либо он выплатит страховую сумму, либо он отказывается производить выплаты по договору страхования жизни.

Страховщики довольно часто в договорах страхования указываются такие основания для выплат, которые маловероятно, что наступят. Надо внимательно читать договор и его условия о выплатах страховых сумм при наступлении страховых случаев.

Для примера порядка выплаты страховой суммы рассмотрим следующую ситуацию. Страхователь заключил договор страхования жизни и одним из оснований для выплаты страховки третьим лицам (наследникам) в таком договоре было указано наступление смерти страхователя от болезни. Соответствующий страховой случай наступил. Наследник страхователя подготовил документы о том, что он наследник и что страхователь умер от болезни, а также заявление в страховую на выплату страховой суммы. Далее направил это заявление в страховую и получил ответ, что выплата будет произведена в течение 5 дней.

Приведенный пример, это идеальная ситуация, однако, в жизни иногда приходится взыскивать суммы через суд.

Можно ли расторгнуть договор страхования жизни?

Заключить договор страхования жизни особых проблем не представляет. А можно ли расторгнуть такой заключенный договор?

Обратимся к положениям ст. 958 ГК РФ, которая говорит о возможности досрочно прекратить договор страхования, если возможность того, что наступит страховой случай отпала и существование страхового риска прекратилось, при этом не в связи с наступлением страхового случая.

Обратите внимание, расторгнуть договор досрочно вправе в любое время страхователь или выгодоприобретатель.

Как расторгнуть договор страхования жизни?

Для того, чтобы расторгнуть договор необходимо обратиться в страховую с письменным заявлением о расторжении договора страхования жизни.

В заявлении отразите следующую информацию:

- название страховщика

- свои ФИО, адрес, номер телефона

- информацию о договоре и его реквизиты

- в просительной части укажите свою просьбу о расторжении договора и возврате страховой премии или ее части, если договором предусмотрено право на ее возврат

После получения страховщиком заявления страхователя, между указанными лицами должно быть заключено письменное соглашение о расторжении договора.

Договор прекращается в срок, который предусмотрен договором страхования или соглашением о расторжении.

ПОЛЕЗНО: читайте больше про возврат страховки по кредиту на сайте АБ «Кацайлиди и партнеры» г. Екатеринбург

Порядок изменения условий договора страхования

После заключения договора страхования может возникнуть необходимость в изменении его отдельных условий или же одна из сторон захочет что-то изменить. В ситуации, когда одна из сторон существенно нарушила или нарушает условия договора, то вторая сторона может обратиться в суд и на основании решения суда условия договора могут быть изменены.

Изменение условий договора осуществляется по взаимному согласию сторон и оформляется в письменной форме.

Порядок изменения договора представляет собой следующее:

- одна из сторон договора обращается письменно к другой стороне с предложением изменить конкретные условия договора

- вторая сторона, получив обращение, изучает его и принимает решение о том, согласна она на изменение условий договора или нет

- если обе стороны согласны изменить условия, то заключается письменное соглашение об изменении условий договора

- если какая-то из сторон не согласна с изменением условий, то другая сторона вправе обратиться в суд для изменения условий догвоора

Последствия расторжения договора страхования жизни

При расторжении договора страхования жизни досрочно, последствия будут следующие:

- ранее застрахованное лицо перестает быть таковым и в случае наступления страхового случая, предусмотренного расторгнутым договором, оно утрачивает право на выплату страхового возмещения страховщиком

- лицу может быть возвращена полностью или частично страховая премия

- лицу может быть не возвращена страховая премия, поскольку договором было предусмотрено соответствующее условие

Таким образом, с расторжением договора все взаимные права и обязанности сторон прекращаются, за исключением отдельных прав и обязанностей, если это предусмотрено договором или законом.

Отзыв нашему юристу по возврату страховок

Автор статьи:

© адвокат, управляющий партнер АБ “Кацайлиди и партнеры”

Дополнительная информация по теме:

Навязанные услуги банка при оформлении кредита

Наш кредитный адвокат поможет Вам в вопросе возврата денег при навязывании услуг со стороны банка при оформлении кредита: профессионально, на выгодных условиях взаимодействия и в срок. Звоните!

Как вернуть страховку по кредиту при досрочном погашении?

Наш адвокат по спорам с банками в Екатеринбурге ответит на вопрос: как вернуть страховку по кредиту при досрочном погашении. Звоните уже сегодня и записывайтесь на консультацию!

Образец заявления отказа от страховки по кредиту: помощь юриста

С нашей помощью Вы сможете составить заявление на возврат страховки по кредиту правильно и четко. Звоните и записывайтесь в АБ “Кацайлиди и партнеры” г. Екатеринбург на консультацию прямо сейчас!

Как сделать отказ от страховки по кредиту: помощь адвоката

Наш адвокат по возврату денег за страховку по кредиту в Екатеринбурге поможет Вам: профессионально и в срок. Читайте инструкцию по оформлению отказа от страховки на сайте АБ “Кацайлиди и партнеры” прямо сейчас

Отзывы о нас

Отзыв по уголовным делам

Отзыв по гражданским делам

Отзыв по банкротству физических лиц

Отзыв по сопровождению бизнеса

Как до нас добраться?

г. Екатеринбург, пер. Отдельный, 5

остановка транспорта Гагарина

Трамвай: А, 8, 13, 15, 23

Автобус: 61, 25, 18, 14, 15

Троллейбус: 20, 6, 7, 19

Маршрутное такси: 70, 77, 04, 67

Как расторгнуть договор страхования?

Если Вы хотите расторгнуть полис, приобретённый у одного из наших партнёров (турагентства, онлайн-агрегаторы), то обратитесь по месту покупки полиса, и Вам обязательно помогут.

Для полисов, приобретённых в интернет-магазине www.erv.ru

Направьте скан подписанного и заполненного Заявления на адрес sales@erv.ru, указав в теме письма «Расторжение договора страхования в интернет-магазине».

Пример письма:

Тема: Расторжение договора страхования в интернет-магазине

Прошу расторгнуть договор страхования и вернуть уплаченную премию.

Заявление приложено к письму.

Мы рассмотрим заявление и направим ответ с указанием суммы (страховой премии или ее части), подлежащей возврату.

В редких случаях мы можем запросить дополнительные документы и/или сведения для рассмотрения Заявления.

Возврат денежных средств производим на банковскую карту, использованную при покупке полиса.

10 рабочих

дней

Срок возврата страховой премии с момента получения Заявления о расторжении договора страхования (полиса).

Когда можно отказаться от полиса? «Период охлаждения»

Вы вправе отказаться от Договора в течение 14 дней с даты его заключения и вернуть уплаченную страховую премию при условии отсутствия в этот период событий, имеющих признаки страхового случая.

В случае, если Вы отказываетесь от Договора в течение периода охлаждения до его вступления в силу, ERV возвращает уплаченную страховую премию в полном объёме.

Если Вы отказываетесь от Договора после его вступления в силу, то ERV удерживает часть страховой премии пропорционально не истекшему сроку действия Договора.

Страховая премия не возвращается, если страховой полис использовался для получения визы (включая программы отмены поездки) и при этом виза была получена, что подтверждается отметкой о выдаче визы в заграничном паспорте Застрахованного лица, полученной после даты заключения договора (страхового полиса).

Формальным языком

см. подробнее:

Остались вопросы?

Напишите нам!

- Страховой случай

- Как обратиться в ERV

- Поиск по сайту

- Карта сайта

- Правила (№1) по программам «Стандарт» и «Стандарт Плюс», «Отмена поездки»

- Правила (№2) по программам «Оптима» и «Отмена поездки Плюс»

- Памятка. Период охлаждения

- Информация по страхованию

- Базовый стандарт защиты прав получателей финансовых услуг

- Политика обработки персональных данных

- Реестр страховых агентов и страховых брокеров на 01.01.2022 года

- Раскрытие информации об акционерах

- Образец страхового полиса

Лицензия ЦБ РФ СЛ № 4009, СИ № 4009

Москва , 4-й Добрынинский пер., д. 8, офис С14-01

© 2011— 2022 Акционерное общество «ЕРВ Туристическое Страхование» — купить туристическую страховку

Сайт ERV.RU использует файлы

Cookie и другие сведения.

Оставаясь на сайте вы даете

согласие на обработку этих данных.

Понятно

Уважаемые клиенты!

В связи с ухудшением эпидемиологической ситуации мы временно приостанавливаем прием посетителей, обращающихся в офис за оформлением полиса или страховой выплатой. Все консультации переводятся в онлайн-режим и не предоставляются очно.

Подать документы на страховое возмещение вы можете через онлайн сервисы по следующим ссылкам:

Оформить страховой полис можно онлайн на нашем сайте — это быстро и безопасно.

Для получения консультаций звоните нам по номеру +7 (495) 626-58-00.

Очный прием документов осуществляется через компанию «Савитар Груп» по адресу «БЦ Новослободский», ул. Краснопролетарская д.16, стр. 1, подъезд 5, этаж 3, офис 1-310.

Будьте здоровы, берегите себя и близких!

Автоматические выплаты при задержке

регулярного авиарейса

Больше никаких справок, чеков и посещения офиса страховщика для получения выплаты. Чтобы получить компенсацию за задержанный авиарейс, нужен только смартфон и несколько минут времени.

Сервис доступен в программе OPTIMA для краткосрочных поездок при условии онлайн-покупки на сайте. При задержке регулярного рейса на 3 часа и более производится единоразовая выплата в размере 50 € на человека, но не более 400 € на всех застрахованных в одном полисе. Выплата будет перечислена в рублях по курсу EUR на дату наступления страхового события.

Сервис доступен в программах OPTIMA при условии онлайн-покупки на сайте ERV. Сервисным центром по риску является Insurion.

Как это работает?

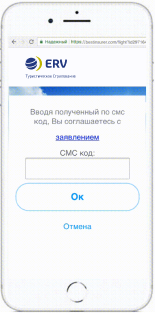

За сутки до начала действия полиса на указанный при покупке полиса телефон Страхователя придет СМС со ссылкой на веб-сайт, где необходимо указать номера телефонов всех совершеннолетних застрахованных и самому пройти регистрацию.

После ввода номеров телефонов застрахованных, им также придут СМС со ссылкой для регистрации. Если в страховом полисе есть дети, то их регистрировать не нужно. При наступлении страхового события заявление на выплату по несовершеннолетнему необходимо будет подать напрямую в ERV.

Ссылка для регистрации действовует до конца действия полиса. В любой момент можно указать дополнительные рейсы, снова пройдя по ссылке.

Рейсы отслеживаются автоматически в реальном времени, с помощью системы мониторинга рейсов авиаперевозчиков по всему миру. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

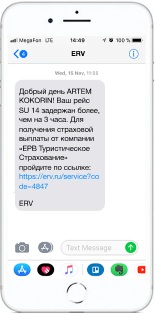

Если рейс будет задержан более чем на 3 часа, мы направим вам СМС со ссылкой для получения страховой выплаты.

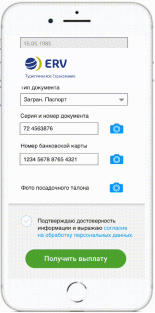

Вам нужно будет приложить фото паспорта, посадочного талона и банковской карты, на которую мы перечислим страховую выплату.

Почти готово! Осталось сформировать страховой акт, который вам нужно будет подписать простой электронной подписью.

Вы получите деньги в течение 3 минут

Как вы отслеживаете рейсы?

С помощью специализированного партнерского сервиса (ПО), который в реальном времени ведет мониторинг рейсов авиаперевозчиков по всему миру. Система работает бесперебойно и сразу сообщает о любых изменениях в полетном расписании. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Можно ли получить компенсацию иным способом?

Да. Вы всегда можете направить заявление в ERV, приложив у нему документы согласно перечню. Процесс получения выплаты займет больше времени в этом случае. То есть у вас всегда будет выбор — каким из способов получить компенсацию за задержанный рейс.

Распространяется ли страховое покрытие на чартерные рейсы?

Пока нет. Страховую выплату производим только в случае задержек регулярных авиарейсов.

Как расторгнуть договор страхования

Как расторгнуть договор со страховой компанией и вернуть деньги:

- подготовить письменное заявление о расторжении;

- обратиться к страховщику или направить обращение по почте;

- подписать соглашение о расторжении;

- получить часть страховой премии за не истекший срок контракта.

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Мотивационная часть документа отличается в зависимости от причин прекращения правоотношения. Например, при продаже застрахованного транспортного средства основную часть начинаем с формулировки «прошу расторгнуть договор страхования в связи со сменой владельца», после этого указываем реквизиты. После составления передаем документ посредством личного обращения или направления через почтовую службу. При личном обращении предоставьте два экземпляра заявления. На втором сотрудник страховой компании проставит отметку о дате принятии с указанием своего Ф.И.О. и должности.

Собираем документы

К заявлению приложите полис, иной подтверждающий присоединение к коллективной программе документ. Если выплачен кредит — подтверждение этого. Если страховое соглашение расторгается по причинам, указанным в ст. 958 ГК РФ, приложите подтверждающие это обстоятельство документы. На законодательном уровне не установлено какие документы нужно приложить при расторжении договора страхования от несчастных случаев, применяются общие нормы. При обращении через представителя обязательно прикладывается доверенность. Копии заверяются соответствующим образом: для простой письменной формы указывается «Копия верна, дата, подпись, расшифровка, место хранения оригинала документа»; для нотариально-заверенной доверенности требуется нотариальная копия.

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

3 секрета, как отказаться от страховки по кредиту

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом — он покажет, возможен ли возврат страховки.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Такую страховку тоже можно расторгнуть, но по решению суда.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете скачать образец или использовать следующий пример заявления на расторжение:

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Как расторгнуть договор страхования

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt