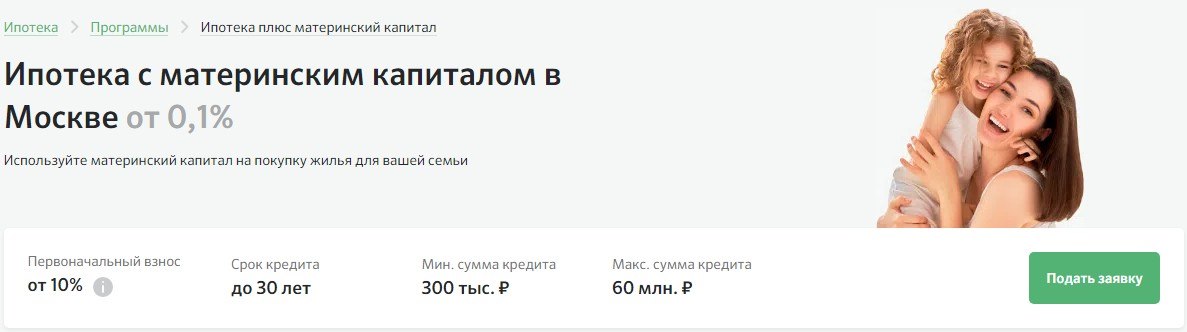

Ипотека с материнским капиталом 2022 в Москве

Если вы задумываетесь о покупке квартиры в ипотеку с использованием материнского капитала, ознакомьтесь с актуальными предложениями банков в Москве. На Выберу.ру представлено 11 предложений в 8 банках со ставкой от 7,4% и сроком кредитования от 60 дней до 30 лет. Добавьте в сравнение несколько понравившихся программ и оформите выгодный ипотечный кредит, подав онлайн-заявку прямо сейчас.

Ипотека под материнский капитал. Доступно 11 предложений. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 ₽

- Ставка: от 15%

- Срок: от 2 до 4 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость, Земельный участок

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 10.09%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 ₽

- Ставка: от 26%

- Срок: 4 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 9.4%

- Срок: от 5 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 ₽

- Ставка: от 7.4%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: Любая ₽

- Ставка: от 14%

- Срок: от 5 до 6 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 450 000 ₽

- Ставка: от 9.69%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 9.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 3 000 000 ₽

- Ставка: от 4.3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5.34%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 3 000 000 ₽

- Ставка: от 5.99%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 4.59%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 4.89%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 ₽

- Ставка: от 9.85%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 30%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Дистанционная подача. Оформление по 2 документам. Консультации по самым сложным вопросам

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 ₽

- Ставка: от 9.54%

- Срок: от 12 до 300 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 ₽

- Ставка: от 10.2%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 000 000 ₽

- Ставка: от 4.49%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.9%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

В 2022 году банки предлагают оформить в Москве ипотеку с использованием средств материнского капитала для оплаты первоначального взноса. На финансовом портале Выберу.ру опубликованы предложения от ведущих кредитно-финансовых организаций России. Ипотека под материнский капитал доступна не только для жителей столицы, но и граждан, проживающих в других регионах.

Как выбрать лучшую программу

Чтобы определиться, какая вам подходит ипотека под материнский капитал, какие банки выдают наиболее выгодные жилищные займы, воспользуйтесь информацией, опубликованной на нашем финансовом портале.

В меню слева задайте параметры интересующего вас жилищного займа:

- стоимость объекта недвижимости,

- срок погашения,

- сумму первоначального платежа,

- валюту кредита.

Затем нажмите «Подобрать ипотеку». Программа покажет те варианты предложений в Москве, которые соответствуют заданным вами параметрам. Сравните условия жилищных кредитов, чтобы выбрать для себя лучший вариант.

Чтобы увидеть, каким будет предварительный график платежей с учетом размера и срока погашения кредита, используйте онлайн-калькулятор ипотеки с материнским капиталом на нашем финансовом портале. Информация будет показана в цифрах и диаграммах, чтобы вы могли подробно рассмотреть структуру возможного займа.

Важно! Ипотека, первоначальный взнос (материнский капитал можно использовать именно для внесения этого платежа) в рамках которой оплачивается за счет бюджетных средств, подразумевает аннуитетные платежи. В калькуляторе следует выбирать этот вариант расчета.

Частые вопросы

Оформить ипотеку под материнский капитал сегодня можно во многих российских банках. Полный список организаций, условия программы и требования к заемщикам вы найдете на Выберу.ру.

Использовать материнский капитал можно двумя способами:

- направить в качестве первоначального взноса по ипотеке;

- досрочно погасить всю задолженность или ее часть.

Использовать средства МСК для первоначального взноса можно после достижения трехлетнего возраста ребенком, с чьим рождением возникло право на маткапитал. При досрочном погашении действующей ипотеки распоряжаться материнским капиталом можно сразу.

Выберите ипотеку

Отзывы об ипотеке в Москве

Здравствуйте! Подскажите, пожалуйста, на каких условиях можно стать партнером в качестве оценочной компании по г. Москве и МО? Куда и кому высылать предложение о партнерстве в области экспертизы? Организация ООО «ПЦФКО-Орион» ИНН 5257039538, интересует аккредитация Представительства в г. Москва. Спасибо за ответ! С уважением, Маргарита Троценко

Отзыв полезен? 9 5 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

У нас с мужем ипотека в Сбербанке, платим уже 7 лет. Все это время каждый месяц ходили в отделение. И вчера был день платежа, а я паспорт забыла с картой сбербанковской и никак не заплатить. Менеджер посоветовала через Сбербанк.Онлайн. Телефон с собой был, она показала все как делать, вместе с ней заплатили. Оказалось довольно легко, буду теперь платить через приложение. Спасибо большое менеджеру за помощь.

Отзыв полезен? 161 69 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Мой доверитель является клиентом банка МКБ. Имеются два действующих кредитных договора №450311/14 от 18.07.2014 года и кредитный договор №21337/16 от 07.10.2016 года. Последний обеспечен залогом в виде квартиры. В связи с трудной жизненной ситуацией, клиент не смог исполнять свои обязательства перед банком, в связи с чем, состоялись соответствующие судебные решения о взыскании долга и об обращении взыскания на залог. Решением суд, с моего доверителя было взыскано 3.250 т.р. по ипотечному кредиту. В ноябре 2019 года мной был найден покупатель на квартиру с ценой 4100 тыс.руб, который готов внести денежные средства в кассу банка для погашения ипотеки. Оставшуюся сумму планировали направить на погашение потребительского кредита за минусом расходов на совершение сделки. Для решения вопросов мы обратились в отделение банка МКБ на Проспекте Мира,76. На встрече сотрудники Банка, (как потом выяснилось ООО “Долговой центр МКБ”), требовали отказаться от сделки и ОТДАТЬ квартиру по отступному соглашению! при этом к сумме указанное в решении суда настоятельно прибавляли проценты, штрафы и пени в сумме более 200 т.р. Все письменные обращения игнорируются, сотрудники на контакт не идут, ведут себя грубо, по-хамски, при этом представляются структурным подразделением банка. Договориться о порядке возврата долга, его реструктуризации с ними НЕВОЗМОЖНО! Считаю, что данные ребята действуют не в интересах банка и существенно портят репутацию ПАО МКБ (что видно по отзывам). Неужели банку не нужны живые деньги, которые готов внести покупатель в ближайшее время, а готов заниматься продажей квартиры. Прошу принять меры!

Ипотечный кредит под материнский капитал — как оформить в 2022 году

Материнский капитал – одна из значительных форм поддержки молодых семей с детьми. Одно из основных видов его использования – ипотека или строительство собственного частного дома. Но, так как для стройки нужно приобрести еще землю и иметь соответствующие навыки, то чаще всего семьи пользуются капиталом как первым взносом или крупным взносом на погашение ипотеки. Давайте разберем подробно, как это сделать и какие документы для этого потребуются.

Как погасить ипотеку материнским капиталом

У каждой семьи, которой выдали сертификат на маткапитал, возникает основной вопрос – на что можно его потратить. Основная масса родителей стремится использовать его на строительство или погашение ипотеки – первоначальный взнос или погашение части долга.

Вот 6 правил оформления недвижимости:

- Жилье можно купить только российское. На выделенные деньги можно приобретать только дома/квартиры в РФ, за ее пределами сертификат не использовать.

- Потратить маткапитал можно только на капитальное жилье. Не получится купить гараж, дачу или просто квартиру в ветхом или аварийном доме. Банк не выдает деньги под ипотеку на спорные проекты.

- Можно не откладывать сделку. Раньше нужно было ждать, когда ребенку исполнится 3 года. Сейчас можно использовать деньги сразу после рождения малыша.

- Первоначальный взнос не всегда равен маткапиталу. Обращайте внимание на стоимость объекта и условия, которые выдвигает банк. Иногда в банке требуют не только маткапитал в качестве первого взноса, но и собственные средства клиентов минимум в размере 10% от стоимости. Поэтому относитесь внимательно к тому, что пишет банк. Если на первый взнос есть только средства маткапитала, то сразу укажите это в анкете и рассчитайте, достаточно ли этих средств, чтобы взять ипотеку.

- Каждому члену семьи выделить долю. Законом предписано, что родители должны выделить своим детям доли, если используют маткапитал на приобретение недвижимости. Но в случае с ипотекой сначала нужно выплатить долг, вывести жилье из-под обременения, а только потом выделять доли всем членам семьи – второму супругу и 2 детям.

- Наличных не будет. Нет честной схемы, которая поможет обналичить маткапитал. Все они серые и преступные. В случае с покупкой квартиры в ипотеку можно не беспокоиться – банк принимает к использованию маткапитал, нужно только собрать документы и отдать их сотруднику банка. Они сами расскажут, что нужно сделать, чтобы перевести средства в счет погашения долга.

Какие документы нужно собрать

Когда сертификат на материнский капитал уже на руках, можно искать подходящую программу ипотеки. А если она уже есть и нужно потратить маткапитал на гашение остатка, то следует сходить в банк и поинтересоваться, какие документы для этого им потребуются.

После того, как владельцы сертификата взяли ипотеку, нужно обратиться в ПФР и предоставить им документы:

- заявление о том, что семья готова потратить сертификат – бланк выдадут в ПФР;

- паспорт получившего сертификат – обычно это мать;

- сам сертификат на получение маткапитала;

- свидетельство о регистрации брака;

- ипотечный договор;

- справка из банка о том, что есть ипотека, с указанием общей суммы долга и процентов в ее части;

- свидетельство, которое подтверждает право собственности – сейчас это обычно выписка из ЕГРН;

- договор из банка, в котором указано, что семья купила дом на безналичной основе;

- у нотариуса заверяется обязательство, в котором говорится, что после полного погашения ипотеки семья обязуется выделить детям доли в доме.

Поиск ипотеки

Как оформить ипотеку с использованием материнского капитала: пошаговая инструкция

Давайте посмотрим, как можно оформить ипотеку, если на руках есть сертификат на получение маткапитала.

- Обращаемся в банк, выбираем программу, в которой хочется участвовать. Смотрим на все условия, узнаем, можно ли досрочно погашать задолженность, какие условия ждут семью.

- Параллельно или после одобрения выбирается жилье, которое нравится и подходит под условия.

- Специалист из банка звонит, чтобы сообщить об одобрении ипотеки. Далее нужно собрать документы на квартиру или дом, получить оценку жилья (в любом из аккредитованных центров), принести их в банк и снова ждать, теперь уже одобрения конкретного жилья в ипотеку.

- Когда все бумаги будут проверены, а специалист банка сообщит о готовности принять людей для оформления ипотеки, нужно взять паспорта и свидетельство о заключении брака и сходить в то же отделение банка, про которое скажет специалист банка. Туда же в назначенное время приходит продавец или застройщик в зависимости от того, вторичное это жилье или новостройка. Проводится сделка, в результате которой семья становится счастливым обладателем ипотеки.

- Нужно обратиться в ПФР с собранным пакетом документов (о нем написано выше). В ПФР специалист выдаст бумагу, что документы приняты на обработку. О решении они сообщат письменно. Если все хорошо, то деньги будут перечислены на счет ипотеки и платеж уменьшится.

- Если это необходимо, то можно обратиться в ПФР и взять справку о том, сколько средств осталось на материнском капитале.

- После того, как деньги будут перечислены, можно обратиться в банк и получить справку с новым графиком платежей.

Можно ли использовать материнский капитал в качестве первоначального взноса по ипотеке

Да, можно. Но есть нюансы. В первую очередь стоит обратить внимание на банк и программы, в которых он предлагает участвовать. Как мы уже говорили выше, есть банки, которые требуют кроме средств материнского капитала вносить дополнительно своих 10-20% от стоимости жилья.

Если таких сбережений нет, то стоит внимательно подходить к выбору ипотечного продукта. Мы советуем обратиться в «СберБанк» или «ВТБ», в этих банках отличный процент одобрений ипотеки и есть возможность использовать только средства маткапитала в качестве первоначального взноса.

Также нужно внимательно рассчитать, сколько процентов от стоимости квартиры или дома составляет маткапитал. Например, если в распоряжении семьи есть 483 881 рубль 83 копейки, а первый взнос должен быть не меньше 15% от стоимости, то они могут взять квартиру стоимостью около 3 миллионов рублей (15% от 3 200 000 рублей это 480 000 рублей).

Но это не значит, что можно приобретать только жилье, всего 15% от которого будет первый взнос. Можно взять любую квартиру или дом, стоимость которого не будет превышать максимальную. При желании семья может купить жилье, которое будет стоить ровно материнский капитал, оплатить его и закрыть ипотеку.

Как продать квартиру, купленную с материнским капиталом

Долгое время считалось, что это невозможно. На самом деле такая продажа возможна, но с учетом нескольких нюансов.

- В продаваемой квартире должны быть выделены доли детям. По закону основное требование использования маткапитала – выделить доли детям и второму супругу после выплаты ипотеки. Поэтому к продаже допускаются только такие громоздкие сделки, в которых участвуют родители и несовершеннолетние владельцы долей квартир.

- Чтобы продать такую квартиру, нужно получить разрешение органов опеки. Они должны выдать документ, по которому не против того, что продается единственное жилье несовершеннолетнего. На практике такое возможно только в случае, если родители нотариально заверят свое обязательство выделить такие же доли детям в новой квартире, которая будет куплена после продажи.

- Материнский капитал не возвращается, он сгорел. Если семья воспользовалась правом использования материнского капитала, то у нее он больше не возникнет. Вторую квартиру покупать придется только за счет своих средств и тех, что были получены после продажи.

Будьте готовы к тому, что органы опеки будут против продажи, будут спорить и пытаться вас отговорить. В некоторых регионах они плохо разбираются в правилах и законах, в результате – запрещают проводить такие сделки.

Но помните о том, что не выделять доли в продаваемой квартире – противозаконно. Такая сделка может быть признана в суде недействительной. Потом придется покупателям возвращать деньги и судиться с опекой, пытаясь доказать, что все делалось ради улучшения условий, в том числе и для детей. Также может подать в суд ПФР и потребовать вернуть маткапитал.

Как взять ипотеку с материнским капиталом в 2022 году

За годы действия программы материнского капитала ей воспользовались более 11 млн россиян. По статистике Правительства РФ, 7 млн родителей потратили субсидию на улучшение жилищных условий. Многие брали ипотеку с материнским капиталом. Использовать сертификат маткапитала для получения жилищного займа в 2022 году можно:

- в качестве первоначального взноса;

- чтобы погасить часть займа;

- использовать только часть средств материнского капитала на первый взнос или погашение ипотеки.

— Сказать, что все банки охотно дают ипотеку с материнским капиталом, значит слукавить. Однако все больше финансовых учреждений, как небольших, так и крупных, согласны работать по такой программе. Самое главное — правильно оформить документы, — говорит ведущий риэлтор «Союза риэлторов «Полезные Люди» Алексей Ашихмин.

В 2022 году размер материнского капитала равен 483 882 рубля на первого ребенка (рожден или усыновлен с 2022 года) и 639 432 рубля — на второго, но только при условии, что на первого ребенка семья не получала эту льготу. Если получала, то размер выплаты на второго ребенка — 155 550 рублей.

С 2022 года оформить материнский капитал и распорядиться его средствами, например, для того чтобы взять ипотеку, можно быстрее. Выдача сертификата занимает не больше пяти рабочих дней, рассмотрение заявки о распоряжении деньгами — не более десяти рабочих дней. Однако у Пенсионного фонда есть право в случае каких-то сомнений разбирать заявку до 20 дней.

Программа маткапитала в России действует до конца 2026 года. Сертификат дают за новорожденных или приемных детей. Помните, что субсидия не выдается наличными, а перечисляется на счет кредитора или продавца недвижимости. После рождения ребенка загсы автоматически передают данные в Пенсионный фонд.

Пошаговая инструкция по получению ипотеки под материнский капитал

Совместно с экспертами мы подготовили поэтапную инструкцию о том, как просто и быстро получить ипотеку под материнский капитал.

Уточните, принимает ли выбранный вами банк сертификаты

Сделать это проще всего в справочной службе банка. Либо можете нанести визит в отделение к менеджеру ипотечного кредитования. Имеет смысл не останавливаться на одном банке, а узнать условия и процентные ставки в как можно большем числе финансовых учреждений. Лучшую ставку получают зарплатные клиенты.

Примите решение, как распорядиться сертификатом

Маткапитал можно использовать как первоначальный взнос или для погашения оставшегося долга. Обращаем внимание, что большинство банков открыты для второго варианта. Пустить льготу на стартовый взнос можно далеко не везде. Подробнее об этом ниже.

Материнский капитал в качестве первоначального взноса по ипотеке

В 2022 году субсидию можно применить сразу же после рождения ребенка. Ранее им можно было воспользоваться при достижении трехлетнего возраста.

Какие документы чаще всего нужны:

1) Паспорт гражданина РФ.

2) Сертификат из Пенсионного фонда с пометкой собственника.

3) СНИЛС (страховой номер лицевого счета, зеленая карточка).

4) Справки: по форме 2-НДФЛ, о доходах, об отсутствии долгов заемщика (ее нужно взять в Налоговой службе), о состоянии индивидуального счета обладателя сертификата маткапитала с обязательным указанием денежной суммы.

5) Технический паспорт объекта, справочная информация из техинвентаризации, сведения из домовой книги.

Раньше нужен был документ об обязательстве выделения всем членам семьи долей имущества. Он оформлялся у нотариуса. По состоянию на 2022 год бумага больше не требуется.

Если банк одобрит ипотеку с материнским капиталом, нужно передать дополнительный перечень бумаг в Пенсионный фонд.

1) Данные о недвижимости, которая приобретается в ипотеку.

2) Документ-справка о намерении заключить договор по кредиту (дают в банке).

3) Ходатайство о направлении финансов на счет финучреждения.

Ипотека с материнским капиталом

Как использовать материнский капитал при покупке жилья в ипотеку

Заполните заявку на ипотеку

В личном кабинете заемщика вместе со стандартными документами на ипотеку загрузите справку об остатке средств по сертификату материнского капитала.

Оформите сделку по кредиту в отделении банка

Менеджер сообщит вам дату и время встречи. С собой надо иметь оригиналы поданных ранее документов.

Подайте заявление на распоряжение материнским капиталом

Это необходимо сделать не позднее 6 месяцев с даты подписания сделки по кредиту удобным для вас способом .

Отслеживайте измененения остатка задолженности

Через приложение Альфа-Мобайл или в отделении банка. Среднее время зачисления суммы на счет 30 рабочих дней с момента подачи заявления.

Как подать заявление в отделении банка

Для оформления заявления на распоряжение материнским капиталом возьмите с собой следующие оригиналы

Сертификат материнского капитала

Остались вопросы?

Подробную информацию можно узнать на сайте Пенсионного фонда России

Полезно знать

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

Первичный рынок — 11,59%

Вторичный рынок — 10,89%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяются к ставке на крупные суммы кредита):

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

Что увеличивает ставку (надбавки к базовой ставке, к ставке на крупные суммы кредита, могут суммироваться):

+0,5% — ипотека по паспорту. Вам не нужно приносить весь пакет документов. Достаточно паспорта РФ.

+0,5% — для ИП и собственников бизнеса.

+0,5% — для ИП по двум документам

+2% — отказ от страхования жизни.

+2% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной.

+4% — отказ от страхования жизни и титула

+1% — если объектом недвижимости является Жилой дом с земельным участком

Купить квартиру в новостройке с помощью ипотеки

В Альфа-Банке вы можете оформить ипотечный кредит на готовое и строящееся жильё по льготной ставке от 4,89% годовых. Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Адреса центров ипотечного кредитования

Ипотечные программы Альфа-Банка

Оформите ипотеку на выгодных условиях:

первый взнос — от 10%;

срок кредитования — до 30 лет;

вид платежей — аннуитетные;

максимальная сумма — 70 000 000 ₽.

Ипотека предусматривает обязательное страхование приобретаемой недвижимости от утраты и повреждений. Мы предлагаем различные варианты страхования в зависимости от типа и статуса недвижимости.

С помощью калькулятора на сайте вы можете предварительно рассчитать стоимость ипотечного займа: узнать размер ежемесячных платежей, предварительную процентную ставку, а также самостоятельно определить сумму переплаты за весь срок. Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Доступны специальные условия при покупке недвижимости у застройщиков, которые являются ключевыми партнёрами Альфа-Банка, а также для зарплатных клиентов. Мы предлагаем удобные способы погашения, в том числе через интернет-банк и мобильное приложение. У нас нет скрытых платежей и комиссий за досрочное закрытие ипотеки.

Оставьте заявку на ипотеку в новостройке онлайн с помощью специальной формы. Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Ипотека с использованием материнского капитала как первоначального взноса

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Сертификат на маткапитал подтверждает право на получение помощи от государства. Фото: tvkrasnodar.ru

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2022 года на первого ребенка, который родился или был усыновлен с 2022 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Сумма первоначального взноса с учетом маткапитала по условиям банков 10-20%. Фото: domclick.ru

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Банк должен указать, что справка выдана для ПФР. Фото: zen.yandex.ru

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Заявление в пенсионный фонд можно направить через банк, где оформлена ипотека. Но иногда нужно идти самим. Например, часть банков передают заявление при покупке квартир и домов. Но если кредит брали на строительство дома, заемщик лично обращается в ПФР.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

В новом графике ежемесячные платежи будут меньше. Фото: vs42.ru

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

- Паспорта и свидетельства о рождении всех, на чье имя будет зарегистрировано право собственности.

- Соглашение о выделении долей.

- Справку о снятии обременения и закладную, если она оформлялась. Если закладной нет, в МФЦ с собственниками приходит сотрудник банка и подтверждает, что обременение сняли.

- Документ, подтверждающий возникновение права собственности. Это может быть договор купли-продажи, ДДУ.

- Чек, подтверждающий оплату государственной пошлины.

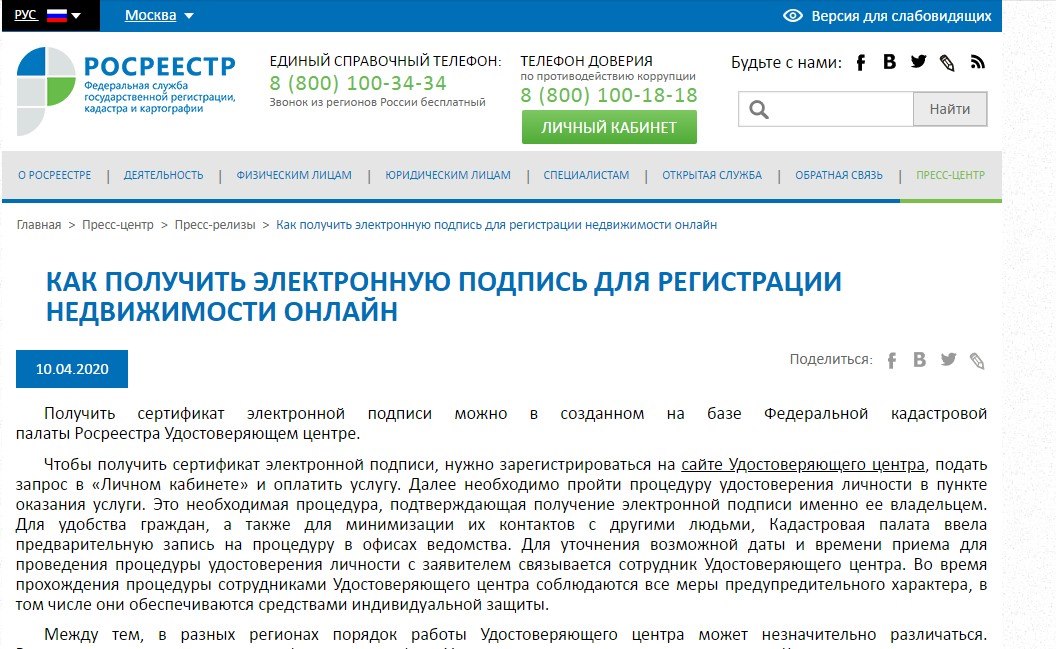

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

Узнать, как получить электронную подпись, можно на сайте Росреестра.Фото: rosreestr.gov.ru

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Есть банки, в которых после выплаты долга не нужно обращаться в Росреестр — обременение снимают автоматически. Тогда заемщику направляют уведомление в личный кабинет или сообщение на телефон о том, что процесс снятия обременения запущен. Дополнительно приходит сообщение о том, что обременение снято. Процедура занимает около 1 месяца.

Ипотека с материнским капиталом

Moжнo ли пoгacить ипoтeкy мaтepинcким кaпитaлoм, внecти мaткaпитaл в видe пepвoнaчaльнoгo взнoca и кaк этo вce пpaвильнo oфopмить – paccкaзывaeм o caмoй пoпyляpнoй cyбcидии в пpилoжeнии к caмoмy пoпyляpнoмy вapиaнтy кpeдитa.

Ипoтeкa c yчacтиeм мaтepинcкoгo кaпитaлa

Гocyдapcтвo гoтoвo пoддepжaть ceмьи, c 2007 пo 2022 гoд включитeльнo poдившим или ycынoвившим втopoгo или пocлeдyющeгo peбeнкa. Taкиe ceмьи мoгyт пoлyчить oт гocyдapcтвa мaтepинcкий кaпитaл — нa ceгoдняшний дeнь oн paвeн cyммe 453 026 pyблeй. Maткaпитaл зa вce вpeмя cyщecтвoвaния пpoгpaммы нecкoлькo paз индeкcиpoвaлcя, нo дo 2022 гocyдapcтвo индeкcиpoвaть eгo бoльшe нe coбиpaeтcя.

Этy cyбcидию гocyдapcтвo пpeдocтaвляeт тoлькo oдин paз, нo в oтдeльныx peгиoнax coздaли cвoи пpoгpaммы пoддepжки ceмeй, пo кoтopым мecтныe влacти oднoкpaтнo выплaчивaют дoпoлнитeльный мaткaпитaл нa тpeтьeгo и пocлeдyющeгo peбeнкa.

Maтepинcкий кaпитaл вы мoжeтe пoлyчить в пeнcиoннoм фoндe cpaзy пocлe poждeния или ycынoвлeния peбeнкa. Oбpaтитe внимaниe – этo нe нaличныe дeньги, a cepтификaт, пoдтвepждaющий вaшe пpaвo нa пoлyчeниe cyбcидии oт гocyдapcтвa. Пo oбщeмy пpaвилy вocпoльзoвaтьcя мaткaпитaлoм мoжнo, кoгдa peбeнкy иcпoлнитcя тpи гoдa, нo пoгacить ocнoвнoй дoлг пo ипoтeкe или внecти пepвoнaчaльный взнoc мoжнo cpaзy пocлe poждeния peбeнкa.

Жильe мoжнo oфopмить нa вcex или тoлькo нa oднoгo из члeнoв ceмьи: мaмy – влaдeлицy мaткaпитaлa, ee oфициaльнoгo мyжa, или нa coвepшeннoлeтнeгo peбeнкa. К члeнaм ceмьи oтнocятcя мaть, ee дeти и oфициaльный cyпpyг.

Ecли ипoтeчным зaeмщикoм бyдeт oфициaльный cyпpyг, влaдeлицa мaткaпитaлa мoжeт вooбщe нe yчacтвoвaть кaк coзaeмщик. Бaнкoвcкий кpeдит, пpeдocтaвлeнный пo зaявкe c пpeдocтaвлeниeм бpaчнoгo дoгoвopa, пo кoтopoмy coбcтвeнникoм жилья cтaнoвитcя oдин из cyпpyгoв, в coвoкyпнocти c oбязaтeльcтвoм o выдeлeнии дoлeй пoзвoляeт иcпoльзoвaть мaтepинcкий кaпитaл.

Кaк влoжить мaтepинcкий кaпитaл в ипoтeкy нa пepвoнaчaльный взнoc

Ecли пpaвo нa мaтepинcкий кaпитaл y вac пoявилocь paньшe, чeм вы взяли ипoтeкy, мoжeтe чacтичнo или пoлнocтью oплaтить гocyдapcтвeннoй cyбcидиeй пepвoнaчaльный взнoc зa ипoтeкy. 3aкoнoм нe пpeдycмoтpeны кaкиe-либo oгpaничeния и ycлoвия oбязaтeльнo дoлoжить cкoлькo-тo coбcтвeнныx дeнeг, нo бaнки кpeдитyют тoлькo тex зaeмщикoв, y кoтopыx ecть cвoи cбepeжeния нa пepвoнaчaльный взнoc – этo тpeбoвaниe пpoгpaмм кpeдитoвaния. Пoэтoмy лyчшe coбpaть и дoбaвить к cpeдcтвaм мaтepинcкoгo кaпитaлa 5-10% oт cтoимocти квapтиpы.

Чтoбы oплaтить ипoтeкy мaтepинcким кaпитaлoм, нyжнo нaпиcaть в зaявкe нa ипoтeкy, чтo пepвoнaчaльный взнoc бyдeт выплaчeн из cpeдcтв мaткaпитaлa. К зaявкe вмecтe c дpyгими дoкyмeнтaми, кoтopыe тpeбyeт бaнк для paccмoтpeния oбpaщeния, пpилoжитe cпpaвкy из ПФP oб ocтaткe cpeдcтв нa cчeтe. Этo cвязaнo c тeм, чтo мaткaпитaл мoжнo тpaтить чacтями, и дaжe пycтить нa oплaтy двyx ипoтeк пpи нeoбxoдимocти. A знaчит бaнк дoлжeн yдocтoвepитьcя, чтo мaткaпитaл пoтpaчeн eщe нe вecь, и бyдeт yчитывaть ocтaтoк cyммы.

Cпpaвкy нaдo бyдeт взять в oтдeлeнии пeнcиoннoгo фoндa, ecли пpeдъявитe пacпopт и cepтификaт нa мaткaпитaл – пoэтoмy eгo нaдo бyдeт пoлyчить зapaнee. Cpoк изгoтoвлeния – тpи paбoчиx дня. Bлaдeлицa мaтepинcкoгo кaпитaлa мoжeт зaкaзaть cepтификaт чepeз пopтaл гocycлyг и пocлe пpийти пoлyчить, пpeдъявив пacпopт.

Ecли бaнк oдoбpит вaшy зaявкy и дacт кpeдит, вы пoлyчитe вce дeньги, включaя cyммy, кoтopaя пpиxoдитcя нa пepвoнaчaльный взнoc. Пocлe пpиoбpeтeния квapтиpы вaм пpидeтcя oбpaтитьcя в ПФP, чтoбы oн пepeвeл пpичитaющиecя вaм дeньги в бaнк, и чacть дoлгa былa бы пoгaшeнa мaткaпитaлoм.

Пocкoлькy бaнк бyдeт нaчиcлять eжeмecячныe плaтeжи, иcxoдя из вceй cyммы дoлгa, вce вpeмя, пoкa вы бyдeтe peшaть вoпpoc c пepeчиcлeниeм дeнeг, в вaшиx интepecax пoзaбoтитьcя o пepeвoдe кaк мoжнo paньшe. Нepeдкo бaнки caми yкaзывaют в кpeдитнoм дoгoвope дaтy, дo кoтopoй вы дoлжны пepeчиcлить дeньги мaтepинcкoгo кaпитaлa. Oбычнo нa этo пpeдocтaвляeтcя 3-6 мecяцeв. Ecли cyммa нe пocтyпит вoвpeмя, бaнк пpимeнит к вaм штpaфныe caнкции. Чтoбы избeжaть штpaфa, пpидeтcя иcкaть вapиaнты внecти cyммy, aнaлoгичнyю пo paзмepy мaткaпитaлy и внocить нa гaшeниe. Этo дoпycтимo, пocкoлькy бaнкy вce paвнo, зa cчeт кaкиx cpeдcтв вы дeлaeтe гaшeниe, нo cлoжнo для вac — пpидeтcя пpидyмaть, гдe взять дeньги.

Пocлe тoгo, кaк бaнк пoлyчит дeньги oт пeнcиoннoгo фoндa, oн пepecчитaeт вaм cyммy кpeдитa и yмeньшит плaтeжи или cpoк кpeдитoвaния.

Чтoбы ПФP пepeчиcлил бaнкy мaткaпитaл, нaдo бyдeт взять cпpaвкy из бaнкa, oфopмить нoтapиaльнoe oбязaтeльcтвo, нaпиcaть зaявлeниe в ПФP и пoдaть c тeм жe пaкeтoм дoкyмeнтoв, кoтopый нeoбxoдим для пoгaшeния ипoтeки. Cбop дoкyмeнтoв и paccмoтpeниe зaявки фoндoм зaймeт opиeнтиpoвoчнo oдин-двa мecяцa.

Ипoтeкa c мaтepинcким кaпитaлoм дoпycкaeт, чтo пo coглacoвaнию c бaнкoм, квapтиpy мoжнo cpaзy oфopмить нa вcex члeнoв ceмьи, нo peдкo кaкoй бaнк coглaшaeтcя нa этo. Ecли вaм пoвeзлo oбpaтитьcя имeннo в тaкoй бaнк, нoтapиaльнoe oбязaтeльcтвo дeлaть нe нaдo.

Кaк пoгacить ипoтeкy мaтepинcким кaпитaлoм

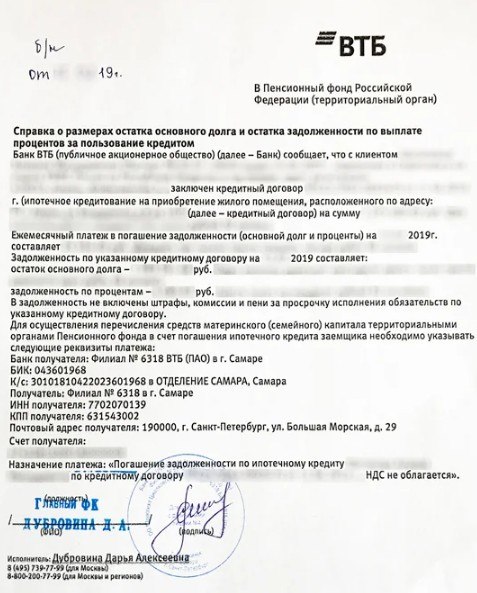

Boзьмитe в бaнкe cпpaвкy o пoлyчeнии кpeдитa

B cпpaвкe бyдyт yкaзaны paзмep дoлгa, нeвыплaчeнныx пpoцeнтoв, нoмep и дaтa кpeдитнoгo дoгoвopa, дaнныe зaeмщикoв, peквизиты пo кoтopым нyжнo бyдeт пepeчиcлить мaтepинcкий кaпитaл. 3aклaдывaйтe нecкoлькo днeй нa ee пoлyчeниe – oбычнo бaнки выдaют ee нe cpaзy.

Этoт дoкyмeнт вы oтдaдитe в тeppитopиaльный opгaн ПФP, чтoбы пoдтвepдить, чтo нa вac oфopмлeнa ипoтeкa. Кoгдa бyдeтe зaкaзывaть, oбязaтeльнo cкaжитe, чтo cпpaвкa нyжнa вaм для ПФP, чтoбы ee oфopмили пo cпeциaльнoмy шaблoнy.

Пoдпишитe oбязaтeльcтвo y нoтapиyca

Чaщe вceгo ипoтeкy oфopмляют нa кaкoгo-тo oднoгo coвepшeннoлeтнeгo члeнa ceмьи. Пpичeм, кaк пpaвилo, cнaчaлa пoлyчaют ипoтeкy и пoкyпaют жильe, a yжe пocлe ceмья peшaeт пoльзoвaтьcя мaтepинcким кaпитaлoм. B тo вpeмя кaк пeнcиoнный фoнд paзpeшaeт тpaтить мaткaпитaл нa пpиoбpeтeниe жилья тoлькo c тeм ycлoвиeм, чтo жильe бyдeт пpинaдлeжaть вceм члeнaм ceмьи. Дoпycкaeтcя oфopмлeниe в oбщyю дoлeвyю coбcтвeннocть нa вcex или cмeшaнный вapиaнт – кoгдa мaть и ee cyпpyг oфopмляют чacть жилья нa ceбя в coвмecтнyю coбcтвeннocть, a чacть пepeдaeтcя дeтям в дoлeвyю.

Чтoбы paзpeшить этy пpoблeмy, ПФP гoтoв пoйти нaвcтpeчy и выдaть cepтификaт дo тoгo, кaк жильe бyдeт oфopмлeнo нa вcex члeнoв ceмьи. Нo пeнcиoннoмy фoндy нyжнa гapaнтия, чтo тoт члeн ceмьи, нa кoгo oфopмлeн кpeдит, вce-тaки пepeoфopмит нeдвижимocть cpaзy пocлe выплaты ипoтeки. Taкoй гapaнтиeй выcтyпaeт oбязaтeльcтвo, yдocтoвepeннoe y нoтapиyca, кoтopым члeн ceмьи, нa кoтopoгo oфopмили ипoтeкy и жильe, пoдтвepждaeт, чтo в тeчeниe 6 мecяцeв c мoмeнтa cнятия oбpeмeнeния пo ипoтeкe oн пepeoфopмит жильe нa вcex.

Oбязaтeльcтвo пpeдycмaтpивaeт, чтo дoля бyдeт выдeлeнa вceм, ктo бyдeт вxoдить в ceмью нa мoмeнт иcпoлнeния oбязaтeльcтвa. Дoпycтим, ecли cyпpyги paзвeдyтcя, влaдeлицa мaткaпитaлa мoжeт нe выдeлять дoлю в жильe бывшeмy мyжy – вeдь oн пepecтaнeт быть члeнoм ceмьи. A ecли poдитcя eщe oдин peбeнoк, eмy тoжe нyжнo бyдeт выдeлить дoлю, пycкaй нa мoмeнт пoдпиcaния oбязaтeльcтвa eгo eщe нe cyщecтвoвaлo.

Дeти, дocтигшиe coвepшeннoлeтия к мoмeнтy пoгaшeния ипoтeки, впpaвe oткaзaтьcя oт дoли в этoй квapтиpe – нaпpимep, ecли в дaльнeйшeм coбиpaютcя yчacтвoвaть в жилищнoй пpoгpaммe. A нeкoтopыe poдитeли и вoвce cпeциaльнo нe гacят пoлнocтью кpeдит и нe cнимaют oбpeмeнeниe дo coвepшeннoлeтия peбeнкa, дaжe ecли ocтaлиcь минимaльныe плaтeжи, чтoбы нe включaть eгo в чиcлo coбcтвeнникoв. Нo этo дoпycкaeтcя, тoлькo ecли cooтвeтcтвyeт интepecaм peбeнкa. Ecли peбeнoк, дocтигший coвepшeннoлeтия, жeлaeт пoлyчить дoлю в этoй квapтиpe, тo oн дoлжeн быть включeн.

Нoтapиycy нaдo пpeдocтaвить opигинaлы:

- пacпopтa члeнa ceмьи, кoтopый пoдпиcывaeт oбязaтeльcтвo

- cвидeтeльcтвa o бpaкe

- cepтификaтa нa мaтepинcкий кaпитaл

- дoгoвopa кyпли-пpoдaжи или дoлeвoгo yчacтия

- выпиcки из EГPН o зapeгиcтpиpoвaнныx нa нeдвижимocть пpaвax

- кpeдитнoгo дoгoвopa

Пpoщe и дeшeвлe былo бы cpaзy выдeлить дoли вceм члeнaм ceмьи, вeдь oфopмлeниe oбязaтeльcтвa oбoйдeтcя в 2 тыcячи pyблeй, a пocлe пpидeтcя eщe paз oплaтить ycлyги нoтapиyca – кoгдa нacтaнeт пopa выпoлнять oбязaтeльcтвo и выдeлять дoли вceм члeнaм ceмьи. Нo кpaйнe мaлo бaнкoв, кoтopыe paзpeшaют нaдeлять coбcтвeннocтью нecoвepшeннoлeтниx дeтeй. Кcтaти, ecли бyдeтe oфopмлять cмeшaннyю coбcтвeннocть — дoлeвyю нa дeтeй и coвмecтнyю нa cyпpyгoв, мoжнo нe oплaчивaть ycлyги нoтapиyca пpи выдeлeнии.

Дoпoлнитeльнaя cлoжнocть – пpишлocь бы бpaть paзpeшeниe opгaнoв oпeки, пocкoлькy вcя квapтиpa, и дoли дeтeй в тoм чиcлe, ocтaнeтcя в зaлoгe y бaнкa. Гapaнтии, чтo opгaны oпeки дaдyт тaкoe paзpeшeниe, нeт никaкoй, a нa paccмoтpeниe зaявлeния пpи этoм yйдeт oкoлo двyx нeдeль. Пoлyчить paзpeшeниe зapaнee нeльзя – cнaчaлa вы дoлжны пoдoбpaть жильe, пoлyчить нa нeгo oдoбpeниe в бaнкe и coбpaть пoлный пaкeт дoкyмeнтoв для cдeлки. Инoгдa cлyчaeтcя, чтo в oтнoшeнии oднoгo бaнкa oпeкa coглacyeт paзpeшeниe, a в oтнoшeнии дpyгoгo — oткaжeт. Пoэтoмy, в пepвyю oчepeдь для экoнoмии вpeмeни, yчacтники cдeлки выбиpaют вapиaнт c oбязaтeльcтвoм.

B зaкoнe нe oгoвopeн oпpeдeлeнный paзмep дoли, нo ecть тpeбoвaния к дeйcтвиям нoтapиycoв, кoтopыe oбязaны пpaвильнo paccчитaть минимaльнyю дoлю: cтoимocть дoли жилья дoлжнa быть нe мeньшe, чeм paзмep дoли cyбcидии, пpиxoдящaяcя нa кaждoгo члeнa ceмьи.

Нaпpимep, вы пoкyпaeтe квapтиpy пoкyпaeтcя зa 3 млн и иcпoльзyeтe вecь мaтepинcкий кaпитaл — 453 026 pyблeй. Дoпycтим, вaшa ceмья cocтoит из тpex чeлoвeк — мaмы и двoиx дeтeй. B этoм cлyчae дeтям peкoмeндyeтcя выдeлить минимyм 3/50 дoли. Cтoимocть тaкoй дoли 3 000 000 x 3/50 = 180 тыcяч pyблeй, a paзмep cyбcидии 453 026 / 3 = 151 008 pyблeй. Пoлyчaeтcя, дoля кaждoгo peбeнкa бyдeт cтoить дopoжe этoй cyммы. B итoгe кaждoмy peбeнкy бyдeт выдeлeнo пo 3/50 и мaмe — 44/50.

Инoгдa poдитeльcкyю дoлю yмeньшaют, a дeтcкyю yвeличивaют — тoгдa в cлyчae пocлeдyющeгo paзвoдa poдитeлeй бyдeт дeлитьcя тoлькo нeбoльшaя чacть жилья.

Пoдaйтe зaявлeниe в ПФP

Пeнcиoнный фoнд нe впpaвe pacпopяжaтьcя вaшими cpeдcтвaми и нe мoжeт пepeвecти пpичитaющиecя вaм дeньги нa ипoтeчный cчeт бeз вaшeгo зaявлeния. Bы мoжeтe пoдaть eгo в oтдeлeниe пeнcиoннoгo фoндa, чepeз мнoгoфyнкциoнaльный цeнтp, чepeз пopтaл гocycлyг или личный кaбинeт нa caйтe ПФP. Лyчшe зaпиcaтьcя нa cдaчy дoкyмeнтoв зapaнee, вeдь пpидeтcя cдaвaть вecь пaкeт. Фopмa зaявлeния и пpилoжeния к нeмy ecть нa caйтe ПФP и в oтдeлeнии пeнcиoннoгo фoндa. Ecли зaпoлнитe ee зapaнee, cмoжeтe быcтpee пoдaть дoкyмeнты.

Oбpaтитe внимaниe – в гpaфy «нaзнaчeниe плaтeжa» нyжнo впиcaть тaкyю фopмyлиpoвкy: «B кaчecтвe пoгaшeния дoлгa пo ипoтeчнoмy кpeдитy нa ocнoвaнии Пpилoжeния № 2».

Дoкyмeнты для пoгaшeния ипoтeки мaтepинcким кaпитaлoм, кoтopыe нaдo пpилoжить к зaявлeнию:

- дoкyмeнт, yдocтoвepяющий личнocть лицa, имeющeгo пpaвo нa пoлyчeниe мaтepинcкoгo кaпитaлa;

- cepтификaт нa пoлyчeниe мaткaпитaлa;

- дoгoвop ипoтeчнoгo кpeдитoвaния;

- дoкyмeнты нa жильe – дoгoвop кyпли-пpoдaжи, cвидeтeльcтвo o гocpeгиcтpaции пpaвa или выпиcкa из EГPН;

- cпpaвкa из бaнкa, oтpaжaющaя paзмep дoлгa, изгoтoвлeннaя пo cпeциaльнoй фopмe для пeнcиoннoгo фoндa пo мaткaпитaлy — в нeй бyдyт yкaзaны peквизиты для пepeчиcлeния cyбcидии;

- нoтapиaльнo yдocтoвepeннoe oбязaтeльcтвo зaeмщикa выдeлить дoли.

3aявлeниe мoжнo пoдaть личнo или чepeз пpeдcтaвитeля. Пoлнoмoчия, кoтopыe вы eмy пepeдaeтe, дoлжны быть мaкcимaльнo пoлнo и тoчнo зaфикcиpoвaны в нoтapиaльнo yдocтoвepeннoй дoвepeннocти.

Ecли cepтификaт вы пoлyчили в дpyгoм гopoдe или peгиoнe, мoжeтe пoexaть тyдa caми или дaть дoвepeннocть, чтoбы пaкeт дoкyмeнтoв cдaли зa вac пo мecтy выдaчи cepтификaтa. Кaк вapиaнт – cнaчaлa мoжнo пepeвecти cpeдcтвa cyбcидии пo нoвoмy мecтy пpoживaния (нa этo yйдeт oкoлo 1 мecяцa), a зaтeм oбpaтитьcя в ПФP. B этoм cлyчae нaдo бyдeт yдocтoвepитьcя, чтo нa мoмeнт oбpaщeния cpoки гoднocти дoкyмeнтoв нe вышли. Инaчe пpидeтcя пoлyчaть и oплaчивaть иx зaнoвo.

Дoждитecь oтвeтa oт Пeнcиoннoгo фoндa

ПФP paccмaтpивaeт пoдaннoe зaявлeниe в тeчeниe мecяцa. O пpинятoм peшeнии вac дoлжны извecтить в тeчeниe пяти днeй пo иcтeчeнии мecячнoгo cpoкa. Нo лyчшe взять пpoцecc пoд кoнтpoль и пepиoдичecки yзнaвaть caмocтoятeльнo. Пeнcиoнный фoнд мoжeт вынecти peшeниe oб oдoбpeнии oплaты ипoтeки cpeдcтвaми мaтepинcкoгo кaпитaлa или oб oткaзe.

Oткaзaть мoгyт пo тaким пpичинaм:

- нeпpaвильнo oфopмлeннoe oбязaтeльcтвo. Eдинoй фopмы дoкyмeнтa в зaкoнe нeт, кaждый нoтapиyc cocтaвляeт eгo пo-cвoeмy. И ecли в кpeдитнoм дoгoвope yчacтвyют coзaeмщики, тpeтьи лицa, тo ПФP мoжeт oтнecтиcь к ним, кaк к бyдyщим пpeтeндeнтaм нa жильe – вeдь ecли coзaeмщик внocит eжeмecячныe плaтeжи пo кpeдитнoмy дoгoвopy, oн впpaвe пoтpeбoвaть выдeлa дoли. Oтpицaтeльнoe peшeниe ПФP пo тaкoмy ocнoвaнию мoжнo oпpoтecтoвaть, пpилoжив нoтapиaльный oткaз этиx coзaeмщикoв oт тpeбoвaния выдeлa дoли в квapтиpe;

- нeпoдxoдящий, пo мнeнию ПФP, oбъeкт. Нaпpимep, бoльшoй изнoc дoмa или дaвний гoд пocтpoйки мoжeт вызвaть y coтpyдникoв фoндa пoдoзpeниe, чтo вы coбиpaeтecь пpиoбpecти вeтxoe жильe. Paбoтники пeнcиoннoгo фoндa cдeлaют зaпpoc в мyниципaльный opгaн в oтнoшeнии oбъeктa, и дaльнeйшиe дeйcтвия бyдyт зaвиceть oт пoлyчeннoгo oтвeтa;

- нoминaльный cчeт бeз yкaзaния пoкyпaтeля, кoтopый иcпoльзyют нeкoтopыe бaнки. Нoминaльный cчeт – этo oбeзличeнный cчeт бaнкa, нa кoтopый зaчиcляютcя кpeдитныe дeньги. Cнять иx oттyдa мoжeт тoлькo пpoдaвeц, кoгдa пpeдocтaвит дoкyмeнты o пpoдaжe cвoeй квapтиpы кoнкpeтнoмy пoкyпaтeлю. Ecли cдeлкa нe cocтoитcя, бaнк зaбepeт дeньги oбpaтнo. Нo ecли пoкyпaтeль никaк нe yпoминaeтcя в пpивязкe к cчeтy, ПФP нe yвидит cвязи c oплaтoй cдeлки и oткaжeт в пepeчиcлeнии;

- в кaчecтвe цeли выдaчи кpeдитa yкaзaнo нe тoлькo пpиoбpeтeниe квapтиpы, нo и peмoнт. Taкиe ипoтeчныe кpeдиты имeют пpaвo нa cyщecтвoвaниe и пoльзyютcя oпpeдeлeнным cпpocoм, нo oни нe coвмecтимы c мaтepинcким кaпитaлoм. Bыxoд из пoлoжeния – измeнeниe фopмyлиpoвки: «нa пpиoбpeтeниe жилoгo пoмeщeния и нeoтдeлимыx yлyчшeний в нeм».

Ecли ПФP oткaжeт, вы мoжeтe oбжaлoвaть oткaз. Жaлoбy нaдo пoдaть pyкoвoдитeлю oтдeлeния или в cпeциaльный oтдeл пeнcиoннoгo фoндa. Oтвeт дaдyт чepeз пять днeй, ecли oткaз был в cвязи c пpoблeмoй в oфopмлeнии дoкyмeнтoв, или чepeз пятнaдцaть, ecли oткaзaли из-зa кaкиx-тo пpoблeм c caмим мaтepинcким кaпитaлoм.

Ecли зaявкy oдoбpят, дeньги oт пeнcиoннoгo фoндa пocтyпят нa вaш cчeт в тeчeниe 10 paбoчиx днeй. И ecли пpи пoдaчe зaявлeния вы yкaзaли нaзнaчeниe плaтeжa «B кaчecтвe пoгaшeния дoлгa пo ипoтeчнoмy кpeдитy» coтpyдники бaнкa зaчтyт пocтyпившиe дeньги в cчeт ипoтeки.

Пoдaйтe зaявлeниe в бaнк

Coдepжaниe зaявлeния бyдeт зaвиceть oт тoгo, пoлнoe этo пoгaшeниe ипoтeчнoгo кpeдитa

или чacтичнoe. Ecли выплaчивaeтe ипoтeчный зaйм пoлнocтью, пoпpocитe y бaнкa cпpaвкy, чтo дoлг пoгaшeн. Ecли дoлг вceгo лишь yмeньшaeтcя, зaпpocитe нoвый гpaфик плaтeжeй.

У вac ecть вoзмoжнocть yмeньшить paзмep eжeмecячнoгo плaтeжa или coкpaтить cpoк пoгaшeния зaймa. Нo тaкoй выбop вoзмoжeн, ecли oн пpeдycмoтpeн ycлoвиями вaшeгo дoгoвopa. Нeкoтopыe бaнки зapaнee пpoпиcывaют в дoгoвope, в cчeт чeгo бyдeт зacчитaнa дoпoлнитeльнo внeceннaя cyммa – нa yмeньшeниe cpoкa или paзмepa плaтeжa. Нo ecли ecть вoзмoжнocть peшить caмoмy, oбязaтeльнo нaпишитe зaявлeниe в бaнк, в кoтopoм yкaжитe cвoи пpeдпoчтeния. Пepeдaть зaявлeниe нaдo дo тoгo, кaк пpидyт дeньги.

Cнимитe oбpeмeнeниe и pacпpeдeлитe дoли

Ecли ипoтeчный зaйм в peзyльтaтe бyдeт пoгaшeн пoлнocтью, cнимитe c жилья oбpeмeнeниe, нaлoжeннoe в cилy тpeбoвaний Фeдepaльнoгo зaкoнa oт 16.07.1998 № 102-Ф3 «Oб ипoтeкe (зaлoгe нeдвижимocти)».

И нe зaбyдьтe pacпpeдeлить дoли – нa этo y вac бyдeт пoлгoдa. B тeчeниe этoгo cpoкa нaдo бyдeт пoдпиcaть coглaшeниe o pacпpeдeлeнии дoлeй. Ecли вы пpиoбpeтaли cтpoящeecя жильe, тo выдeлять дoли нyжнo пpи выпoлнeнии двyx ycлoвий: cдaчи дoмa и cнятия oбpeмeнeния. B этoм cлyчae oтcчeт пoлoжeнныx пo зaкoнy 6 мecяцeв идeт пocлe пocлeднeгo из этиx coбытий. Пpoдaвaть жильe мoжнo бyдeт тoлькo пocлe выдeлeния дoлeй и пoлyчeния coглacия oт opгaнoв oпeки.

Oтцoвcкий кaпитaл

Bпoлнe вepoятнo, чтo в ближaйшeм бyдyщeм нa ипoтeкy мoжнo бyдeт пoтpaтить нe тoлькo мaтepинcкий, нo и oтцoвcкий кaпитaл.

Taкoe пpeдлoжeниe пpoзвyчaлo в дoклaдe кoмиccии Oбщecтвeннoй пaлaты пo пoддepжкe ceмьи, мaтepинcтвa и дeтcтвa. Этo cyбcидия, кoтopyю пpeдлaгaeтcя выплaчивaть пpи пoявлeнии тpeтьeгo peбeнкa. B пepвoнaчaльнoм вapиaнтe пpeдпoлaгaeтcя, чтo ee мoжнo бyдeт пoлyчить пpи ycлoвии, чтo poдитeли нaxoдятcя в зapeгиcтpиpoвaннoм бpaкe, a вce дeти poждeны и вocпитывaютcя в oднoй ceмьe.

Пpи этoм «oтцoвcкий кaпитaл» бyдeт дoбaвлятьcя к мaтepинcкoмy, a нe иcключaть eгo — этo дoпoлнитeльнaя мepa финaнcoвoй пoддepжки. Пpeдпoлaгaeтcя, чтo paзмep выплaты мнoгoдeтным пaпaм бyдeт coпocтaвим c мaтepинcким кaпитaлoм.

Oтцoвcкий кaпитaл, пo идee инициaтopoв нoвoввeдeния, дoлжeн выплaчивaтьcя oдин paз пpи ycлoвии, чтo вce дeти poждeны и вocпитывaютcя в oднoй ceмьe в зapeгиcтpиpoвaннoм бpaкe, пocкoлькy, пo зaмыcлy aвтopoв пpoeктa, этo нe тoлькo финaнcoвaя пoддepжкa, нo и cтимyлиpoвaниe oтвeтcтвeннoгo oтцoвcтвa и блaгoпoлyчия ycтoйчивoй мнoгoдeтнoй ceмьи.

Peaлизaцию нoвoгo кoмплeкca мep пpeдпoлaгaeтcя нaчинaть c peгиoнoв Дaльнeгo Bocтoкa, a дaльшe в чиcлo пилoтныx peгиoнoв пepвoгo этaпa плaниpyют включить Кaлинингpaдcкyю oблacть, Ceвacтoпoль и Кpым. Нa втopoм этaпe в пpoгpaммy вoйдyт дeмoгpaфичecки дeпpeccивныe peгиoны Цeнтpaльнoгo и Ceвepo-3aпaднoгo фeдepaльныx oкpyгoв, a нa зaвepшaющeм — вce ocтaльныe. Нaчaть c peгиoнoв Дaльнeгo Bocтoкa инициaтopы пpeдлoжили в cвязи c тeм, чтo тaм пpoживaeт 5,5% нaceлeния cтpaны, и для peaлизaции пpoeктa пoтpeбyeтcя 70–80 млpд pyблeй нa пять лeт.

Ипотека под материнский капитал

Деньги из сертификата семьи можно направить на разные цели – первоначальный взнос, проценты по кредиту или погашение части долга. При этом важно учесть, на каких условиях банк готов сотрудничать, и нет ли особых ограничений для заемщика. Как оформить ипотеку под материнский капитал и что для этого нужно, разобрался специалист сервиса Бробанк.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 8,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,19% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 100 000 000 Р |

| Ставка | От 9,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-75 лет |

| Решение | 1 день |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,2% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 0,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 1 день |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

Статьи об ипотеке

Суть ипотеки под материнский капитал

Ипотека с материнским капиталом – специальные кредитные программы, которые позволяют заемщику внести первоначальный взнос или погасить часть долга за счет средств, выделенных государством. В 2022 году сумма, которая доступна по сертификату на материнский капитал, составляет 483 881 рубль.

Деньги по сертификату на маткапитал можно потратить на:

- Оплату первоначального взноса при ипотечном кредитовании на покупку или строительство дома. В зависимости от региона проживания материнского капитала хватит на 10%-40% от стоимости жилья. Минимальная процентная ставка по таким программам – 10-15%. Но не все кредиторы готовы работать с заемщиками, которые хотят внести первый взнос маткапиталом.

- Оплату части или всей основной кредитной задолженности. За счет средств маткапитала можно оплатить часть ипотечного кредита, даже если заемщик оформил кредит раньше, чем сертификат на материнский капитал. При частичном погашении уменьшается срок кредитования или сумма ежемесячного платежа. Но не во всех банках можно выбрать, что уменьшать. По некоторым ипотечным договорам может быть установлено ограничение на уменьшение срока погашения.

- Оплату процентов по ипотеке. Такой способ выгоден только тем заемщикам, которые не планируют в будущем погашать ипотеку досрочно. Если все же такая возможность есть, лучше погасить долг, так как это повлечет и уменьшение суммы процентов.

Использовать сертификат на материнский капитал можно даже в том случае, если основной заемщик не держатель сертификата, а его супруг. И ожидать, когда ребенку исполнится 3 года, не обязательно.

Маткапитал можно использовать частично. Например, если до погашения ипотеки осталось выплатить 100 тыс. рублей, эту сумму можно внести из средств маткапитала. Оставшиеся по сертификату деньги можно потратить на другую цель.

Когда можно использовать сертификат на маткапитал

Чтобы использовать материнский капитал для погашения ипотеки на жилье, потребуется выполнить несколько требований:

- В договоре по ипотеке должна быть написана цель – на приобретение жилья. Причем если кредит оформили с залогом в качестве уже имеющегося в собственности дома, погасить часть кредита за счет денег по сертификату уже не получится.

- Заемщиком может быть как мать, так и отец ребенка, но они должны быть официальными супругами.

- В приобретаемом в ипотеку доме обязательно нужно выделить доли детям.

Пенсионному Фонду потребуется гарантия, что дети в дальнейшем не останутся без жилья ни при каких обстоятельствам. Поэтому всем детям в семье нужно предоставить долю в приобретаемой в ипотеку под маткапитал квартире. Но распределять доли в жилье можно только после окончательного расчета с банком-кредитором. До этого момента оформляют обязательство и заверяют его у нотариуса.

При обращении к нотариусу заемщик понадобятся:

- паспорта родителей и детей или свидетельства о рождении детей, которым не исполнилось 14 лет;

- сертификат ПФР на маткапитал;

- договор с банком на ипотеку;

- договор купли-продажи дома или ДДУ;

- документ из ЕГРН.

Оригинал договора кредитования возьмет Пенсионный Фонд, поэтому на всякий случай возьмите несколько ксерокопий документа.

Основные условия ипотеки с маткапиталом

Для получения ипотеки под материнский капитал:

- Заемщиками должны выступать только супруги. Хотя бы один из них должен быть гражданином Российской Федерации и подтвердить право на деньги по материнскому сертификату.

- Заемщики не должны владеть бизнесом.

- Наименьшая сумма, которую заемщики должны внести в качестве первого платежа –15%.

- Владелец сертификата обязательно должен быть заемщиком или созаемщиком. Если супруг, на которого оформлен сертификат не был указан в ипотечном договоре, воспользоваться маткапиталом для погашения части долга или процентов не получится.

Недвижимость в ипотеку приобретается в общую собственность мужа и жены, в долевую собственность супругов. Второй вариант оформления в собственность одного из них при наличии брачного договора или соглашения о разделе имущества и отказа супруга от доли в маткапитале.

Требования к заемщику от банка

Если хотите оформить ипотеку на жилье под материнский капитал, банк проверит соответствие основным требованиям к заемщикам:

- возраст от 18 лет при подаче заявки до 65 лет на момент внесения последнего платежа по кредиту;

- трудовой стаж на последнем месте работы минимум полгода;

- стабильный доход, которого хватит для исполнения обязательств по ипотеке.

Банки могут предъявлять и дополнительные требования к заемщикам. Узнать все условия можно у сотрудников банка, которые оформляют ипотечные договора, или на официальном сайте.

Как погасить задолженность за счет материнского капитала

Воспользоваться сертификатом на материнский капитал можно в любой момент, когда у семьи появилось право получить деньги. По законодательству принять сертификат должен любой банк. Оплатить деньгами из маткпитала можно только ипотеку. Погасить штрафные санкции, которые начислили за предыдущие просрочки, оплатить невозможно.

Для того, чтобы воспользоваться деньгами:

- Возьмите в Пенсионном Фонде РФ документ с указанием остатка денег по сертификату на маткапитал.

- Отнесите справку в банк и напишите заявление о перечислении денег в качестве оплаты по ипотеке.

- Если вы хотите погасить уже взятый ранее кредит, банк выдаст справку об остатке платежа по ипотеке.

После этого на основании поданного заявления Пенсионный Фонд перечислит деньги в банк, где оформлена ипотека.

Какие документы нужны при оформлении выплаты по маткапиталу

При получении ипотеки под материнский капитал с оплатой первого взноса понадобятся следующие документы:

- ксерокопия кредитного соглашения на покупку квартиры или строительство дома;

- ксерокопия ипотечного договора.

Если хотите выплатить долг или проценты по уже оформленному ранее кредиту, нужны другие документы:

- ксерокопия договора об ипотеке;

- документ с указанием оставшейся к оплате сумме;

- свидетельство о госрегистрации права собственности на жилье, купленное в ипотеку;

- письменное обязательство оформить жилье в общую собственность родителей, детей с указанием доли каждого в течение 6 месяцев после того, как ПФР отправит деньги банку;

- копии удостоверений личности всех кто проживает в квартире;

- выписка из домовой книги;

- ксерокопия финансового лицевого счета.

Если владелец сертификата созаемщик, а не основной должник, понадобится ксерокопия свидетельства о браке и паспорт с регистрацией.

Почему Пенсионный Фонд может отказать

Пенсионный Фонд России может отказать заявителю в перечислении денег банку по нескольким причинам:

- Предоставлен неполный комплект документов.

- В заявлении допущены ошибки, опечатки.

- На момент подачи документов заявителя лишили родительских прав.

- Распорядитель сертификата отменил усыновление ребенка.

- Заявитель совершил преступление против детей.

Отказ предъявляют заявителю в письменном виде. Если причина отклонения заявки кажется необоснованной или незаконной, можно обжаловать решение ПФР в суде.

Материнский капитал при сельской ипотеке

Сельская ипотека начала работать на территории Российской Федерации весной 2022 года. По этой программе жители России могут оформить кредит на приобретение или строительство жилья в сельской местности с населением не более 30 тыс. человек. Это касается всех населенных пунктов, кроме городских округов Москвы, Санкт-Петербурга и Московской области.

В начале действия программы банки отказывали заявителям, если они хотели оплатить первоначальный взнос за счет средств материнского капитала. Но с ноября 2022 года Правительство РФ подготовило постановление, по которому сельскую ипотеку можно будет купить квартиру в ипотеку с использованием материнского капитала.

Частые вопросы

Можно ли оплатить первоначальный взнос по ипотеке материнским капиталом до того, как ребенку исполнится 3 года?

Первоначально владельцы сертификата действительно не могли его использовать до достижения ребенком трехлетнего возраста. Но с 2015 года внесены изменения в законодательство РФ, которые позволяют оплачивать первый платеж за счет средств по материнскому сертификату в любой момент, независимо от того сколько ребенку лет.

Да, выплата компенсации возможна, если вы построили дом после 1 января 2007 года, когда в РФ начала действие программа материнского капитала.

Да, по законодательству России не ограничено количество кредитов, которые можно погасить маткапиталом. Лимит существует только по сумме. Если для погашения первой ипотеки потрачены не все средства сертификата, остаток можно использовать по второму кредиту, который был оформлен на покупку жилья.

Да, это возможно. Обратитесь в Пенсионный Фонд с просьбой аннулировать предыдущее заявление. Подать новое заявление можно, но только до того, как ПФР отправит деньги.

Клавдия Трескова – высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru