Амортизация основных средств: правила начисления и учета

Амортизация основных средств – систематическое распределение стоимости актива на протяжении срока его полезного использования. В каком порядке начисляется амортизация основных средств казенными учреждениями, а также как отражаются амортизационные начисления в бюджетном учете, расскажем в данной статье.

Общие правила начисления амортизации

Государственные (муниципальные) учреждения, в том числе казенные учреждения, начисляют амортизацию основных средств по правилам, установленным Инструкцией № 157н . Напомним эти правила.

Пункт Инструкции № 157н

– недвижимого имущества при принятии его к учету;

– библиотечного фонда при выдаче его в эксплуатацию;

– иных объектов основных средств при выдаче в эксплуатацию, за исключением объектов, стоимость которых не превышает 3 000 руб.

Кроме случаев перевода объекта основных средств на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Понятные на первый взгляд правила начисления амортизации, предусмотренные Инструкцией № 157н, у некоторых бухгалтеров вызывают вопросы. Например, вопрос, связанный с основными средствами, в отношении которых необходимо начислять 100%-ю амортизацию. Если указанное основное средство принято к учету и введено в эксплуатацию в одном месяце, в какой момент необходимо начислять амортизацию: в месяце принятия к учету или начиная со следующего месяца?

По мнению автора, вышеуказанное правило о начислении амортизации начиная с месяца, следующего за месяцем принятия основного средства к учету, действует в отношении тех основных средств, по которым амортизация начисляется ежемесячно линейным способом в соответствии с рассчитанными нормами амортизации. Что касается тех основных средств, в отношении которых предусмотрено единовременное начисление амортизации в размере 100% балансовой стоимости, то в данном случае начисление следует производить на дату ввода объекта в эксплуатацию. Иными словами, если указанный объект вводится в эксплуатацию в месяце принятия его к учету, то амортизация по нему начисляется в этом же месяце, а не в следующем.

Расчет амортизации

Основными показателями, необходимыми для расчета амортизации основного средства, являются его стоимость и норма амортизации, рассчитанная исходя из срока полезного использования амортизируемого основного средства.

Срок полезного использования. Сроком полезного использования основного средства признается период, в течение которого предусматривается использование основного средства в процессе деятельности учреждения в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях). Порядок определения срока полезного использования основного средства представлен в п. 44 Инструкции № 157н. Далее приведем схему по определению такого срока.

ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта

нормативно-правовых и других ограничений использования этого объекта

гарантийного срока использования объекта

сроков фактической эксплуатации и ранее начисленной суммы амортизации

Расчет амортизации исходя из балансовой стоимости. По общему правилу расчет амортизации производится исходя из балансовой стоимости основного средства (п. 85 Инструкции № 157н).

Казенное учреждение здравоохранения приобрело медицинский инструмент. Его балансовая стоимость – 47 000 руб. Необходимо определить срок его полезного использования и рассчитать сумму ежемесячной амортизации.

Инструменты медицинские (код ОКОФ 14 3311010) входят согласно Классификации основных средств, включаемых в амортизационные группы, в первую амортизационную группу (как имущество со сроком полезного использования от одного года до двух лет включительно). В данном случае на основании п. 44 Инструкции № 157н срок полезного использования устанавливается по наибольшему сроку, определенному для указанной амортизационной группы. Следовательно, срок полезного использования медицинского инструмента признается равным двум годам (24 мес.).

С учетом этого ежемесячная амортизация по данному объекту составит 1 958,33 руб. (47 000 руб. / 24 мес.).

Расчет амортизации исходя из остаточной стоимости. Остаточная стоимость основного средства используется для расчета амортизации в следующих случаях:

– когда в результате проведенной достройки, дооборудования, реконструкции, модернизации или частичной ликвидации основного средства изменились его первоначально принятые нормативные показатели функционирования, что повлекло изменение срока полезного использования. В данном случае начиная с месяца, в котором был изменен срок полезного использования, амортизация рассчитывается исходя из остаточной стоимости основного средства и оставшегося на дату изменения срока полезного использования (п. 85 Инструкции № 157н);

– если объект был принят на учет с ранее начисленной амортизацией. В таком случае расчет амортизации производится исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету (п. 85 Инструкции № 157н).

При этом под остаточной стоимостью основного средства на соответствующую дату понимается его балансовая стоимость, уменьшенная на сумму начисленной на соответствующую дату амортизации, а под оставшимся сроком полезного использования на соответствующую дату – срок полезного использования амортизируемого основного средства, уменьшенный на срок его фактического использования на соответствующую дату.

В результате реконструкции здания, числящегося на балансе казенного учреждения, его балансовая стоимость увеличилась на 500 000 руб. (с 1,5 млн руб. до 2 млн руб.). В результате проведенных работ по реконструкции были улучшены нормативные показатели функционирования здания. В связи с чем по решению комиссии был пересмотрен срок его полезного использования. Такой срок был увеличен с 20 лет до 25 лет. На момент изменения срока полезного использования здание эксплуатировалось 17 лет, а сумма начисленной амортизации по нему составила 1 275 000 руб. Необходимо рассчитать сумму ежемесячной амортизации, начисляемой с месяца, в котором был изменен срок полезного использования.

Итак, на дату изменения срока полезного использования остаточная стоимость здания будет равна 725 000 руб. (1 500 000 + 500 000 – 1 275 000), а оставшийся срок полезного использования – восемь лет (25 – 17). Таким образом, ежемесячная сумма амортизации начиная с месяца, в котором был изменен срок полезного использования, составит 7 552,08 руб. (725 000 руб. / 96 мес.).

Казенным учреждением в рамках внутриведомственной передачи безвозмездно получен автомобиль, ранее находившийся в эксплуатации у передающей стороны. Согласно документам балансовая стоимость переданного автомобиля составляет 500 000 руб., а сумма начисленной по нему амортизации – 300 000 руб. Срок полезного использования данного автомобиля – пять лет. На момент принятия его к учету учреждением он эксплуатировался три года. Необходимо рассчитать сумму ежемесячной амортизации на автомобиль.

В данном случае остаточная стоимость автомобиля равна 200 000 руб. (500 000 – 300 000), а оставшийся срок полезного использования – два года (5 – 3).

Сумма ежемесячной амортизации, начисляемой в учреждении, составит 8 333,33 руб. (200 000 руб. / 24 мес.).

Отражение в бюджетном учете амортизационных начислений

Начисленная амортизация по объектам нефинансовых активов отражается в бюджетном учете казенного учреждения путем накопления на соответствующих аналитических счетах с отражением бухгалтерских записей в порядке, предусмотренном Инструкцией № 162н . В зависимости от вида амортизируемого объекта основных средств казенными учреждениями учет начисленной амортизации ведется на следующих счетах:

– 1 104 10 000 «Амортизация недвижимого имущества»:

– 1 104 11 000 «Амортизация жилых помещений – недвижимого имущества учреждения»;

– 1 104 12 000 «Амортизация нежилых помещений – недвижимого имущества учреждения»;

– 1 104 13 000 «Амортизация сооружений – недвижимого имущества учреждения»;

– 1 104 15 000 «Амортизация транспортных средств – недвижимого имущества учреждения»;

– 1 104 18 000 «Амортизация прочих основных средств – недвижимого имущества учреждения»;

– 1 104 30 000 «Амортизация иного движимого имущества учреждения»:

– 1 104 31 000 «Амортизация жилых помещений – иного движимого имущества учреждения»;

– 1 104 32 000 «Амортизация нежилых помещений – иного движимого имущества учреждения»;

– 1 104 33 000 «Амортизация сооружений – иного движимого имущества учреждения»;

– 1 104 34 000 «Амортизация машин и оборудования – иного движимого имущества учреждения»;

– 1 104 35 000 «Амортизация транспортных средств – иного движимого имущества учреждения»;

– 1 104 36 000 «Амортизация производственного и хозяйственного инвентаря – иного движимого имущества учреждения»;

– 1 104 37 000 «Амортизация библиотечного фонда – иного движимого имущества учреждения»;

– 1 104 38 000 «Амортизация прочих основных средств – иного движимого имущества учреждения»;

– 1 104 40 000 «Амортизация предметов лизинга»:

– 1 104 41 000 «Амортизация жилых помещений – предметов лизинга»;

– 1 104 42 000 «Амортизация нежилых помещений – предметов лизинга»;

– 1 104 43 000 «Амортизация сооружений – предметов лизинга»;

– 1 104 44 000 «Амортизация машин и оборудования – предметов лизинга»;

– 1 104 45 000 «Амортизация транспортных средств – предметов лизинга»;

– 1 104 46 000 «Амортизация производственного и хозяйственного инвентаря – предметов лизинга»;

– 1 104 47 000 «Амортизация библиотечного фонда – предмета лизинга»;

– 1 104 48 000 «Амортизация прочих основных средств – предметов лизинга»;

– 1 104 50 000 «Амортизация имущества, составляющего казну»:

– 1 104 51 000 «Амортизация недвижимого имущества в составе имущества казны»;

– 1 104 58 000 «Амортизация движимого имущества в составе имущества казны».

Операции по начислению амортизации отражаются по кредиту перечисленных выше счетов в корреспонденции с дебетом следующих счетов (п. 19 Инструкции № 162н):

– 1 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов»;

– 1 106 34 340 «Увеличение вложений в материальные запасы – иное движимое имущество учреждения»;

– соответствующие аналитические счета счета1 109 00 271 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (в части амортизации основных средств).

Принятие к учету ранее начисленной амортизации при безвозмездном получении основных средств отражается в корреспонденции с дебетом следующих счетов (п. 19 Инструкции № 162н):

– 1 304 04 310 «Внутриведомственные расчеты по приобретению основных средств» (в рамках движения нефинансовых активов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств);

– 1 401 10 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» (в рамках движения объектов между учреждениями разных уровней бюджетов);

– 1 401 10 180 «Прочие доходы» (в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, а также при их получении от государственных и муниципальных организаций).

В феврале 2014 года в казенное учреждение поступили следующие основные средства:

а) приобретенные за счет бюджетных средств:

– столы и стулья на сумму 13 000 руб. (стоимость единицы не превышает 3 000 руб.) (введены в эксплуатацию в месяце приобретения);

– библиотечный фонд на сумму 7 000 руб. (введен в эксплуатацию в месяце приобретения);

– оборудование стоимостью 50 000 руб. (срок полезного использования – три года (36 мес.));

б) получен безвозмездно от государственного учреждения автомобиль стоимостью 450 000 руб. Срок его полезного использования – пять лет (60 мес.). Данный автомобиль передан с начисленной за два года его эксплуатации амортизацией, равной 180 024 руб. Оставшийся срок полезного использования по нему составляет три года (36 мес.);

в) приобретены для использования в рамках приносящей доход деятельности следующие основные средства:

– компьютер стоимостью 20 000 руб. (введен в эксплуатацию в месяце приобретения);

– деревообрабатывающий станок по договору лизинга. Согласно условиям договора станок учитывается на балансе учреждения. Расходы лизингодателя на его приобретение составили 170 000 руб. Срок полезного использования по договору лизинга установлен пять лет (60 мес.).

Согласно учетной политике учреждения суммы амортизации, начисленной по основным средствам, используемым в рамках приносящей доход деятельности, относятся на себестоимость оказываемых платных услуг.

Какого числа начисляется амортизация

III. Амортизация основных средств

17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

(абзац введен Приказом Минфина России от 12.12.2005 N 147н)

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения.

(в ред. Приказа Минфина России от 12.12.2005 N 147н)

(см. текст в предыдущей редакции)

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

(абзац введен Приказом Минфина России от 12.12.2005 N 147н)

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

(в ред. Приказа Минфина России от 12.12.2005 N 147н)

(см. текст в предыдущей редакции)

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Абзац исключен. – Приказ Минфина России от 12.12.2005 N 147н.

(см. текст в предыдущей редакции)

19. Годовая сумма амортизационных отчислений определяется:

при линейном способе – исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

(в ред. Приказа Минфина России от 12.12.2005 N 147н)

(см. текст в предыдущей редакции)

при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может:

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)

начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией;

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)

начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учету.

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

21. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

22. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

23. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

25. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

ФСБУ 6/2020: начисление амортизации ОС с даты признания

ФСБУ 6/2022 «Основные средства», обязательный к применению с 2022 года, разрешает предприятиям амортизировать основные средства либо с даты их признания в бухгалтерском учете, либо с первого числа месяца, следующего за месяцем признания. Скоро в «1С:Бухгалтерии 8 КОРП» пользователи смогут выбирать момент начала начисления амортизации основных средств (тем предприятиям, которые готовят аудируемую отчетность и хотят приблизить ее к требованиям МСФО, рекомендуется использовать версию КОРП). Эксперты 1С рассказывают о новых возможностях программы.

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2022 «Основные средства» и ФСБУ 26/2022 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2022 № 204н.

Новый стандарт по учету основных средств (ОС) изменил порядок начисления их амортизации. В частности, организации теперь могут выбирать момент начала и, соответственно, момент прекращения начисления амортизации.

Изменения в правилах начала и окончания начисления амортизации ОС

Порядок начала и окончания начисления амортизации основных средств установлен пунктом 33 ФСБУ 6/2020.

По общему правилу начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания. Аналогичное требование приведено в пункте 55 МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

По решению организации начисление амортизации допускается начинать с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, и прекращать с первого числа месяца, следующего за месяцем списания объекта ОС.

Прежнее ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) не давало организациям такого выбора: в нем был предусмотрен только второй вариант. Этот же вариант – единственный, предусмотренный пунктом 4 статьи 259 НК РФ (порядок налогового учета остается без изменений). Таким образом, начисление амортизации с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, позволяет сблизить бухгалтерский учет с налоговым.

Выбор начала начисления амортизации ОС в программе

Скоро в «1С:Бухгалтерии 8 КОРП» появится вариант начисления амортизации основных средств с даты их признания в бухгалтерском учете. Новая возможность ориентирована на предприятия, которые намерены приблизить свою отчетность к требованиям МСФО.

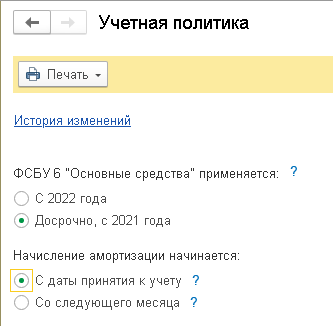

Начало начисления амортизации ОС можно выбрать в настройках учетной политики (раздел Главное – Учетная политика). Переключатель Начисление амортизации начинается можно установить в одно из двух положений (рис. 1):

С даты принятия к учету;

Со следующего месяца.

Рис. 1. Настройка начала начисления амортизации

Если начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания, то расчет суммы амортизации в первом и последнем месяце выполняется исходя из количества дней использования ОС. Иными словами, в месяце признания актива начисляется только часть суммы ежемесячной амортизации – за дни с момента его признания. А в месяце списания актива – только за дни до момента его списания.

Такой же порядок действует и в месяцах, когда меняется стоимость основного средства, например, при его модернизации. То есть стоимость модернизации объекта ОС начинает амортизироваться с даты ее завершения. В большинстве месяцев, когда никаких событий с основным средством не происходит, несмотря на разное количество дней в месяцах, суммы амортизации оказываются равными. Это сделано, чтобы упростить контроль правильности расчета.

Порядок расчета иллюстрируется справкой-расчетом амортизации.

Пока новая возможность имеет ряд ограничений. Начисление амортизации с момента принятия ОС к учету:

поддерживается только при линейном методе начисления амортизации и при способе начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении);

не поддерживается при расчете обесценения ОС.

Начисление амортизации ОС с даты его принятия к учету

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) применяет ФСБУ 6/2022 досрочно с 2022 года. В 2022 году начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их признания в бухгалтерском учете.

24.10.2022 организация принимает к учету в качестве ОС компрессор стоимостью 186 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

С 2022 года организация меняет учетную политику и начинает амортизировать ОС с момента их признания в бухгалтерском учете.

12.01.2022 организация принимает к учету в качестве ОС струйную мельницу стоимостью 480 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

В 2022 году в настройках учетной политики организации переключатель Начисление амортизации начинается установлен в положение Со следующего месяца.

Поэтому компрессор, принятый к учету в октябре 2022 года, начинает амортизироваться с ноября 2022 года и в бухгалтерском, и в налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца за ноябрь 2022 года, формируются проводки:

Дебет 26 (20.01) Кредит 02.01

– на сумму амортизации компрессора, которая и в бухгалтерском, и в налоговом учете составляет 3 100 руб. (186 000 руб. / 60 мес.).

С 2022 года меняются настройки учетной политики: переключатель Начисление амортизации начинается необходимо установить в положение С даты принятия к учету (рис. 1).

При проведении регламентной операции Амортизация и износ основных средств за январь 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

– на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб.;

Дебет 26 (20.01) Кредит 02.01

– на сумму амортизации струйной мельницы, которая в бухгалтерском учете составляет 5 161,29 руб. В налоговом учете мельница начнет амортизироваться только со следующего месяца.

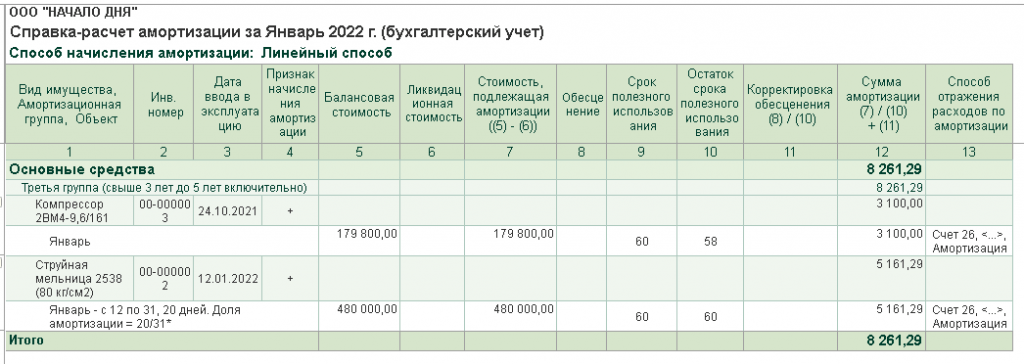

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации

Проанализируем расчет амортизации струйной мельницы за январь 2022 года:

балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и обесценения) – 480 000 руб. (480 000 руб. – 0 руб. – 0 руб.);

стоимость, подлежащая амортизации (разность между балансовой и ликвидационной стоимостью) – 480 000 руб. (480 000 руб. – 0 руб.);

оставшийся срок полезного использования – 60 мес.;

количество дней использования – 20, поскольку мельница принята к учету 12.01.2022;

доля амортизации (коэффициент использования ОС) – 20/31 (количество дней использования, деленное на количество дней в месяце);

сумма амортизации с учетом коэффициента использования – 5 161,29 руб. (480 000 руб. / 60 мес. х 20/31).

При проведении регламентной операции Амортизация и износ основных средств за февраль 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

– на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб., и на сумму амортизации струйной мельницы, которая в бухгалтерском и налоговом учете составляет 8 000 руб. (480 000 / 60 мес.).

Поскольку в бухгалтерском и налоговом учете порядок начисления амортизации отличается, между балансовой и налоговой стоимостью ОС возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п.п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н). При списании основного средства ОНА или ОНО погашается.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С» .

Амортизация основных средств

Все автолюбители знают: после того, как новая машина выезжает из салона, она существенно теряет в стоимости.

- Быстрое заведение первички

- Автоматический расчет зарплаты

- Оправка отчетности онлайн

- Многопользовательский режим

Причина проста — со временем запчасти автомобиля в процессе эксплуатации изнашиваются. Это же происходит и с основными средствами (ОС) компании.

Износ ОС в бухгалтерском учете фиксируют путем начисления амортизации, тем самым списывается стоимость основного средства. Начисление амортизации начинается со следующего месяца после месяца, в котором оно было введено в эксплуатацию и продолжается в течение всего срока полезного использования. Срок полезного использования определяется (СПИ) при принятии основного средства к учету.

Для точного определения СПИ можно воспользоваться существующим классификатором, утвержденным постановлением Правительства РВ от 1 января 2002 г. №1. К примеру, для компьютеров и иных вычислительных машин данное постановление предусматривает срок полезного использования от 2 до 3 лет.

Начисление амортизации «прерывается» если:

- Руководитель принимает решение о консервации объекта ОС на срок более 3 месяцев;

- ОС находится на реконструкции или модернизация ОС сроком более 12 месяцев.

Далеко не по всем объектам основных средств начисляется амортизация. Например, земельные участки и иные объекты природопользования со временем не теряют свою потребительские свойства, а значит и не амортизируются. Подробный список объектов, по которым амортизация не начисляется указан в п.2 ст. 256 НК РФ.

Способы амортизации основных средств в бухгалтерском учете

В бухгалтерском учете начисление амортизации может происходить несколькими способами:

- Линейным;

- Способом уменьшаемого остатка;

- Способом списания стоимости по сумме чисел лет срока полезного использования;

- Способом списания стоимости пропорционально объему выпущенной продукции, произведенных работ;

Выбранный метод организации необходимо зафиксировать в своей учетной политике. Наиболее распространенным способом начисления амортизации выступает линейный способ, его и рассмотрим.

Формула расчета амортизации линейным способом

Ежемесячная амортизация = Норма амортизации * Первоначальная стоимость

Норма амортизации=(1/количество месяцев в сроке полезного использования)*100%

Например, компания приняла к учету основное средство первоначальной стоимостью 120 000 руб. со сроком полезного использования 3 года (36 месяцев).

Сумма ежемесячно начисленной амортизации составит:

Норма ежемесячной амортизации=1/36*100%=2,78%

120 000 руб *2.78% = 3336 руб в месяц (величина амортизации)

В бухгалтерском учете будет сделана проводка:

Д20 — К02 — 2500 руб., сумма начисленной амортизации по Основному средству, относящемуся к основному производству.

Д26 — К02 — начисление амортизации по основным средствам, используемых на хознужды.

Д44 — К02 — амортизация по ОС, используемых в торговой деятельности.

Стоит отметить, что в бухгалтерском балансе компании стоимость основных средств отражается за минусом амортизации. Полученная стоимость называется остаточной.

Амортизация в налоговом учете

Амортизация при ОСНО

В налоговом учете амортизация может учитываться линейным и нелинейным способом.

Чтобы бухгалтерский учет не отличался от налогового, компании придерживаются линейного способа начисления амортизации и в бухгалтерском и в налоговом учете. Механизм расчета совпадает.

В нашем примере используем линейный метод: ежемесячно в расходах будет учитываться амортизация ОС в размере 3336 рублей в течение всего срока полезного использования.

Амортизация при УСН

Налоговый учет расходов при упрощенной системе налогообложения применим лишь к упрощенцам с объектом «доходы минус расходы». Те, кто находится на системе «доходы» для целей исчисления налога учитывают лишь доходы от деятельности, а все расходы учитывают в рамках бухгалтерского учета.

У упрощенцев, действующих в рамках системы «доходы минус расходы», есть право списать в расходы оплаченную часть основного средства в течение календарного года, в котором это ОС было введено в эксплуатацию. В зависимости от того, в каком квартале ОС было принято к учету, стоимость основного средства распределяется равномерно по числу кварталов, в которых оно использовалось.

В году четыре квартала, а значит ежеквартально стоимость ОС будет списываться в размере либо в размере 1/4, либо 1/3, либо 1/2, либо вся стоимость будет списана единовременно в расходы, если ОС был принят к учету в четвертом квартале.

С 2016 года увеличена стоимость амортизируемого имущества с 40 тысяч до 100 тысяч, а это значит, что основные средства, введенные в эксплуатацию после 1 января 2016 года стоимостью менее 100 тысяч после их полной оплаты можно единовременно списать в расходы в налоговом учете при упрощенной системе налогообложения.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Все автолюбители знают: после того, как новая машина выезжает из салона, она существенно теряет в стоимости. Причина проста — со временем запчасти автомобиля в процессе эксплуатации изнашиваются. Это же происходит и с основными средствами (ОС) компании.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Дропшиппинг — это новая посредническая модель бизнеса по продаже товаров. Она предполагает, что у продавца нет своего склада, а все товары покупателю доставляют напрямую со склада поставщика или производителя. Разберемся, чем отличается дропшиппинг от обычного магазина и как начать дело с нуля.

Минэкономразвития каждый год пересматривает размер коэффициентов дефляторов. В 2022 году для УСН он составит 1,096, а это значит, что на 9,6 % вырастут лимит по доходам для применения УСН и лимит доходов для перехода на УСН. Какими будут новые размеры и какие нюансы важно учесть — в статье.

Обычно юридическом лицом руководит генеральный директор. Он подписывает договора, издает приказы и в целом отвечает за работу всей компании. Но иногда от лица компании действует не генеральный директор, а управляющий индивидуальный предприниматель. В статье разберемся, какие недостатки и преимущества есть у Управляющего-ИП.

Амортизация основных средств в бухгалтерском учете

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ — как физический, так и моральный. Амортизация — это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат. По сути начисление амортизации влияет на конечную стоимость производимой продукции. Это лишь одна из составляющих учета основных средств, подробнее о правилах бухучета — в статье.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Срок полезного использования

ОС имеют разные сроки полезного использования (СПИ). Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить срок.

СПИ — один из основных параметров, который требуется для вычисления суммы амортизации.

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2022 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Какой способ начисления амортизации выбрать

Выбирая способ начисления амортизации, следует помнить о том, что начислять амортизацию придется и в налоговом учете. Идеально, когда способ амортизации и в бухгалтерском, и в налоговом учете одинаков. Это упрощает учет.

Если амортизацию выгоднее списывать равными долями, подходит линейный способ. Если выгоднее списать большую часть стоимости в начале эксплуатации, подойдут второй и третий способы, описанные выше.

Выбранный способ должен быть зафиксирован в учетной политике.

Учет начисленной амортизации

Все операции по начислению амортизации нужно отражать в учете проводками.

Дебет 20 (26, 44 и другие затратные счета) Кредит 02 — начислена амортизация по ОС.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Начисление амортизации отражают в учете проводками. Дебетуемый счет зависит от вида деятельности организации, от ее структуры и особенностей учетной политики, а также от того, где используется амортизируемое имущество. Дебет 20 (26, 44 и другие затратные счета), Кредит 02 — начислена амортизация по ОС.

Эксперты Экстерна рассказали в статье «Выбытие основных средств», как отразить в бухгалтерском учете амортизацию при списании основного средства по причине износа, продажи, дарения и передачи в уставный капитал сторонней организации.

Компании вправе использовать коэффициент ускорения амортизации от 1 до 3. Его применяют при соблюдении определенных условий (ст. 259.3 НК РФ). Это работа в агрессивной среде, в промышленно-производственной или туристско-рекреационной зоне, ведение сельскохозяйственной промышленной деятельности, нахождение основного средства на балансе лизингодателя или использование его для морской добычи углеводородов. Ускоренная амортизация предусмотрена также для объектов с высокой энергоэффективностью и предприятий, которые используют основные средства для научно-технической деятельности.

Амортизацию основного средства начисляют с месяца, который следует за месяцем постановки его на учет. Допустим, компьютер оприходован в мае 2022 года, амортизацию бухгалтер начнет начислять с 01.06.2021.

Амортизация — инструмент снижения налога на прибыль.При расчете налога на прибыль из доходов компании вычитают суммы начисленной амортизации по основным средствам и нематериальным активам.

Начисление амортизации по нематериальным активам с определенным сроком полезного использования бухгалтер начинает с 1 числа месяца, который следует за месяцем постановки актива на учет. Амортизацию производят до полного погашения стоимости либо списания актива с учета. По нематериальным активам с неопределенным сроком полезного использования амортизацию не начисляют.

Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и так далее).

Содержание статьи

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2022 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2022 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2022 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур