Налог на прибыль

Кто платит налог на прибыль в 2022 году. Ставка налога на прибыль и в 2022, и в 2022 году составляет 20 %. Сам расчет налога на прибыль организаций не составляет труда. А вот определение налоговой базы — процесс довольно трудоемкий. Разберем пример расчета налога на прибыль, сроки уплаты и штрафные санкции. Расскажем про изменения в порядке заполнения и сроках сдачи декларации по налогу на прибыль.

Кто платит налог на прибыль

Налог на прибыль — это разновидность федерального налога, который платят юридические лица.

Налогоплательщики данного налога зафиксированы в ст. 246 НК РФ.

Можно выделить три основные группы, которые обязаны платить налог на прибыль:

- организации на общей системе налогообложения (ОСНО);

- иностранные организации, работающие в РФ через постоянные представительства или получающие доходы от источников в РФ;

- участники консолидированной группы налогоплательщиков.

Ставка налога на прибыль

И в 2022, и в 2022 году стандартная ставка налога составляет 20 % (ст. 284 НК РФ).

Важно учесть, что платежи по данному налогу направляются в два разных бюджета:

- 3 % от рассчитанного налога идут в федеральный бюджет;

- 17 % от рассчитанного налога направляются в бюджеты субъектов Российской Федерации.

Такое распределение по бюджетам действует до 2024 года.

Для отдельных организаций и видов доходов действуют специальные ставки: 0, 5, 9, 13, 15, 30 % и др.

Сдайте декларацию по налогу на прибыль через интернет.

Расчет налога на прибыль

Сам расчет налога на прибыль организаций не составляет труда. А вот определение налоговой базы — процесс довольно трудоемкий и требует от бухгалтера знания всех нюансов главы 25 Налогового кодекса.

Как определить налоговую базу

Подробный алгоритм расчета базы описан в ст. 315 НК РФ.

Налог платится с полученной прибыли. Чтобы узнать сумму прибыли, следует из полученных доходов вычесть понесенные расходы. И доходы, и расходы для расчета следует брать с начала года нарастающим итогом.

Расходы обязательно должны быть экономически обоснованы и поименованы в соответствующих статьях главы 25 НК РФ.

Полученная прибыль — это и есть налоговая база, с которой берется налог в размере 20 %. Если расходы превысили доходы и образовался убыток, то налоговая база будет равна нулю — налог платить не надо.

Формула расчета налога на прибыль: (Доходы — Расходы) × 20 %.

Пример расчета налога на прибыль

Как рассчитать налог на прибыль, рассмотрим на примере.

Доходы ООО «Дело» за 2022 год составили 1 250 000 рублей. Расходы, принимаемые к учету, составили 836 000 рублей.

Налоговая база: 1 250 000 — 836 000 = 414 000 рублей.

Налог на прибыль: 414 000 × 20 % = 82 800 рублей.

В этой сумме присутствует налог, зачисляемый в федеральный бюджет, — 12 420 рублей (414 000 х 3 %), налог, зачисляемый в бюджеты субъектов РФ, — 70 380 рублей (414 000 х 17 %).

12 420 + 70 380 = 82 800 рублей (общая сумма налога).

Проводка «Начислен налог на прибыль» будет представлена такой записью: Дебет 99 Кредит 68.

Декларация по налогу на прибыль: порядок заполнения и сроки

Налоговую декларацию по налогу на прибыль нужно направить даже фирмам, которые по тем или иным причинам не вели деятельность (п. 1 ст. 289 НК РФ).

Порядок заполнения декларации прописан в Приказе ФНС РФ от 23.09.2019 N ММВ-7-3/475@.

Обязательные составляющие декларации: титульный лист (лист 01), подраздел 1.1 раздела 1, лист 02, приложения № 1 и № 2 к листу 02. Остальные разделы и приложения заполняют по ситуации.

По срокам отчетности отчитывающиеся компании можно условно разделить на две группы:

- Организации, которые платят налог ежеквартально или ежемесячно, исходя из прибыли в предыдущем квартале.

- Организации, которые платят налог ежемесячно по фактической прибыли.

Для первой группы отчетные периоды и сроки такие:

- I квартал — 28 апреля;

- полугодие — 28 июля;

- 9 месяцев — 28 октября;

- год — 28 марта следующего года.

Для второй группы отчетные периоды отличаются: месяц (январь), два месяца (январь — февраль), три месяца (январь — март) и по этой аналогии еще девять периодов (п. 3 и 4 ст. 289, п. 1 ст. 287 НК РФ) Сроки сдачи — не позднее 28-го числа каждого месяца.

Сроки уплаты налога на прибыль

Сроки уплаты налога легко запомнить. Они совпадают со сроками отправки декларации (ст. 287 НК РФ).

Для компаний, производящих ежемесячные платежи, исходя из прибыли предыдущего квартала, сроком уплаты является 28-ое число каждого месяца квартала. При этом до 28-го числа месяца, следующего за кварталом, при необходимости нужно доплатить налог за квартал.

Для компаний, которые платят авансовые платежи ежемесячно по фактической прибыли, срок — 28 число месяца, следующего за отчетным периодом.

Для компаний, уплачивающих только квартальные платежи, сроками уплаты налога являются 28 апреля, 28 июля, 28 октября, 28 марта следующего года.

Штрафные санкции

Если не отчитаться и не заплатить налог в срок, компанию оштрафуют (ст. 119 НК РФ).

В общем случае штраф равен 5 % от суммы налога. Но для штрафа есть определенные пределы. Во-первых, минимальный штраф составит 1000 рублей, даже если налог был всего 100 рублей. Несомненный плюс для нарушителя в том, что максимальный штраф составляет 30 % от суммы налога. При этом штраф берется за каждый месяц просрочки, в том числе неполный (ст. 119 НК РФ).

При неуплате налога, отраженного в декларации, инспекция может заблокировать на расчетном счету сумму долга или арестовать имущество. Также за каждый день опоздания начисляются пени (ст. 75 НК РФ).

Должностное лицо предприятия могут привлечь к административной ответственности, выписав предупреждение или оштрафовав на 500 рублей (ст. 15.5 КоАП РФ).

Уплата налога на прибыль и авансовых платежей

НК РФ Статья 286. Порядок исчисления налога и авансовых платежей

1. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со статьей 274 настоящего Кодекса.

2. Если иное не установлено пунктами 4, 5 и 7 настоящей статьи, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

(см. текст в предыдущей редакции)

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено настоящей статьей, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном настоящей статьей.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Абз. 8 п. 2 ст. 286 (в ред. ФЗ от 22.04.2022 N 121-ФЗ) распространяется на правоотношения, возникшие с 01.01.2020.

При этом сумма авансовых платежей (сумма налога), подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Если иное не предусмотрено пунктом 2.1 настоящей статьи, налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода (за исключением случая, указанного в пункте 2.1 настоящей статьи). Указанный в настоящем абзаце порядок применяется также и в случае перехода с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 24.11.2014 N 366-ФЗ, от 22.04.2022 N 121-ФЗ)

(см. текст в предыдущей редакции)

В консолидированной группе налогоплательщиков сумма авансового платежа по этой группе исчисляется и уплачивается ответственным участником в соответствии с правилами, установленными настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

При переходе налогоплательщика, исчислявшего ежемесячные авансовые платежи исходя из фактически полученной прибыли, на уплату ежемесячных авансовых платежей в течение отчетного периода сумма указанного ежемесячного платежа, подлежащего уплате в первом квартале налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода.

(абзац введен Федеральным законом от 24.11.2014 N 366-ФЗ)

П. 2.1 ст. 286 (в ред. ФЗ от 22.04.2022 N 121-ФЗ) распространяется на правоотношения, возникшие с 01.01.2020.

2.1. Налогоплательщики, уплачивающие в налоговом периоде 2022 года ежемесячные авансовые платежи в течение отчетного (налогового) периода, вправе перейти до окончания налогового периода 2022 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли. При этом указанные налогоплательщики вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода четыре месяца, пять месяцев и так далее до окончания календарного года. Сумма авансовых платежей, подлежащих уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Изменение порядка исчисления авансовых платежей по налогу должно быть отражено в учетной политике организации. Чтобы воспользоваться предусмотренным настоящим пунктом правом, налогоплательщик обязан уведомить об этом налоговый орган по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика) не позднее 20-го числа месяца, на который приходится окончание отчетного периода, начиная с которого он переходит на уплату ежемесячных авансовых платежей исходя из фактической прибыли. При переходе на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода четыре месяца налогоплательщик обязан уведомить об этом налоговый орган не позднее 8 мая 2022 года.

(п. 2.1 введен Федеральным законом от 22.04.2022 N 121-ФЗ)

3. Организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, не превышали в среднем 15 миллионов рублей за каждый квартал, а также бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций), автономные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 08.05.2010 N 83-ФЗ, от 27.07.2010 N 229-ФЗ, от 28.11.2011 N 336-ФЗ, от 23.07.2013 N 215-ФЗ, от 08.06.2015 N 150-ФЗ)

(см. текст в предыдущей редакции)

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи.

(абзац введен Федеральным законом от 23.07.2013 N 215-ФЗ)

3.1. Организации, осуществляющие творческую деятельность, деятельность в области искусства и организации развлечений, деятельность библиотек, архивов, музеев и прочих объектов культуры освобождаются от обязанности по исчислению и уплате авансовых платежей за налоговые периоды 2022 и 2022 годов. Виды экономической деятельности, осуществляемые указанными организациями, определяются по коду основного вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, содержащимся в Едином государственном реестре юридических лиц по состоянию на 31 декабря 2022 года.

(п. 3.1 введен Федеральным законом от 02.07.2022 N 305-ФЗ)

4. Если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с постоянным представительством в Российской Федерации, обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской Федерации через постоянное представительство, либо на индивидуального предпринимателя (налоговых агентов), выплачивающих указанный доход налогоплательщику.

(в ред. Федерального закона от 02.07.2022 N 305-ФЗ)

(см. текст в предыдущей редакции)

Налоговый агент определяет сумму налога по каждой выплате (перечислению) денежных средств или иному получению дохода.

5. Российские организации, выплачивающие налогоплательщикам доходы в виде дивидендов, а также в виде процентов по государственным и муниципальным ценным бумагам, подлежащим налогообложению в соответствии с настоящей главой, определяют сумму налога отдельно по каждому такому налогоплательщику применительно к каждой выплате указанных доходов:

1) если источником доходов налогоплательщика является российская организация, обязанность удержать налог из доходов налогоплательщика и перечислить его в бюджет возлагается на этот источник доходов.

В этом случае налог в виде авансовых платежей удерживается из доходов налогоплательщика при каждой выплате таких доходов;

2) при реализации государственных и муниципальных ценных бумаг, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик – получатель дохода самостоятельно осуществляет исчисление и уплату налога с таких доходов.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

При реализации (выбытии) государственных и муниципальных ценных бумаг, при обращении которых не предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик – получатель дохода самостоятельно осуществляет начисление и уплату налога с таких доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 284 настоящего Кодекса, если иное не предусмотрено настоящим Кодексом.

(абзац введен Федеральным законом от 06.06.2005 N 58-ФЗ)

Информация о видах ценных бумаг, по которым применяется порядок, установленный настоящим пунктом, доводится до налогоплательщиков уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

6. Организации, созданные после вступления в силу настоящей главы, начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

(п. 6 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

7. В консолидированной группе налогоплательщиков сумма налога по этой группе по итогам налогового периода определяется ответственным участником этой группы.

(п. 7 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

8. Сумма ежемесячного авансового платежа по налогу, подлежащего уплате ответственным участником консолидированной группы налогоплательщиков в первом квартале налогового периода, в котором начала действовать эта группа, определяется как сумма ежемесячных авансовых платежей всех участников этой группы, подлежащих уплате в третьем квартале налогового периода, предшествующего созданию этой группы.

(п. 8 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

9. В случаях, если в соответствии с законодательством о налогах и сборах договор о создании консолидированной группы налогоплательщиков регистрируется уполномоченным налоговым органом после начала налогового периода, уплаченные участниками консолидированной группы налогоплательщиков авансовые платежи по итогам истекших с начала налогового периода отчетных периодов подлежат зачету (возврату) соответствующему участнику консолидированной группы налогоплательщиков.

При этом пени на сумму недоимки, возникшей в результате определения консолидированной налоговой базы ответственным участником консолидированной группы налогоплательщиков по итогам истекших с начала налогового периода отчетных периодов, начисляются за каждый календарный день просрочки исполнения ответственным участником консолидированной группы налогоплательщиков обязанности по уплате налога (авансовых платежей), следующий за установленным настоящей статьей днем уплаты налога (авансовых платежей) по итогам отчетного (налогового) периода, в котором консолидированная группа была зарегистрирована.

(п. 9 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

10. В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 настоящего Кодекса установлен торговый сбор, налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Положения настоящего пункта не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

Расчет авансовых платежей по налогу на прибыль

Авансовые платежи по налогу на прибыль для юридических лиц — это предварительные выплаты в счет суммы, подлежащей уплате в федеральный или региональный бюджет по итогам года. Платят их не все организации, а те, кто платит, обязаны соблюдать особый порядок расчета.

Плательщики авансов по налогу на прибыль

Обязанность по уплате и исчислению авансовых траншей по налогу на прибыль ложится на всех экономических субъектов, которые выбрали общую систему налогообложения (ОСНО) как основной режим. Нормами Налогового кодекса установлено, кто платит авансы по налогу на прибыль в 2022 году, — юридические лица на ОСНО, но порядок и сроки уплаты у разных организаций отличаются.

Порядок начисления авансовых платежей

Чиновники определили три способа, как рассчитать авансовые платежи по налогу на прибыль в зависимости от категории налогоплательщика.

Способ 1. Ежеквартально

Таким способом вправе воспользоваться только следующие категории субъектов:

- учреждения бюджетной сферы. Важно учесть, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

- иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

- выгодоприобретатели по договорам доверительного управления;

- экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

- коммерческие компании, выручка которых не превысила лимит выручки на 2022 год по авансовым платежам по налогу на прибыль в 15 миллионов рублей за каждый из кварталов. Либо выручка не превысила 60 миллионов рублей за предшествующие 12 месяцев;

- иные категории предпринимателей и организаций, поименованные в пункте 3 статьи 286 НК РФ.

Способ 2. Ежемесячно

В первом варианте авансы по налогу на прибыль исчисляются с доплатой за квартал. Установлено, кто платит их ежемесячно 2022 году, — таким вариантом расчетов авансовых выплат с ИФНС пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Например, компания платит ежемесячно авансы по налогу на прибыль, если выручка превысила в 2022 году 60 миллионов либо за предшествующие 4 квартала превысила 15 миллионов рублей в каждом из четырех периодов.

Во втором варианте расчет осуществляют, исходя из фактической прибыли. Его вправе применить любая организация на ОСНО. Для перехода на эту систему расчетов с бюджетом придется подать заявление в территориальное отделение ИФНС.

Вот сводная таблица расчета ежемесячных авансовых платежей по налогу на прибыль в 2022 году и периодичность их уплаты:

Периодичность зачисления авансовых платежей по ННПО

- учреждения бюджетной сферы. Но библиотеки, театры, музеи, концертные организации исключены из этого перечня;

- коммерческие фирмы и их представительства, если:

- выручка за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей за каждый из кварталов;

- либо выручка не превысила 60 миллионов рублей за предшествующие 12 месяцев;

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансы по прибыли. Компания самостоятельно определяет систему расчетов с ФНС.

Ежемесячно и ежеквартально

Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей.

Организациям доступны ежеквартальные авансы по прибыли — в 1-м квартале, за полугодие, 9 месяцев, 12 месяцев, если выручка превысила 60 миллионов рублей.

При возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Организация самостоятельно определяет вариант расчетов с бюджетом и извещает налоговиков.

Помесячно, с фактической прибыли

Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО.

Уведомите ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям.

Теперь рассмотрим, как рассчитать авансы по налогу на прибыль и уплатить их в бюджет по каждому варианту расчетов.

Платим раз в квартал

Если ваша компания вправе исчислять и уплачивать прибыльные авансы раз в 3 месяца, то порядок расчета и сроки уплаты авансовых платежей по налогу на прибыль поквартально осуществляется по определенному алгоритму.

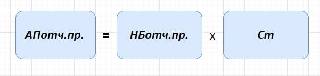

Для начала необходимо определить размер налогового обязательства за отчетный период. Подсчет проводите по формуле:

- АПотч.пр. — авансовое перечисление денег за отчетный период времени;

- НБотч.пр. — налоговая база, исчисленная нарастающим итогом за период;

- Ст — ставка налога, предусмотренная НК РФ.

Теперь определим, чему равен ежемесячный авансовый платеж в 3 квартале налогового периода к перечислению в бюджет:

- АП к уп. — сумма денежных средств, обязательных к уплате в ИФНС в счет налога на прибыль, за квартал;

- АПотч.пр. — сумма авансового перечисления за отчетный период, исчисленный нарастающим итогом;

- АПпредш.пр. — уплаченные авансы за предшествующие кварталы в рамках одного отчетного периода.

Таким образом, налог, подлежащий уплате в бюджет, поможет вычислить формула расчета авансовых платежей по налогу на прибыль — он уменьшается на уплаченные авансовые суммы. Если итогом деятельности компании за год стал убыток, то транш за 3 квартал года нулевой.

Используйте бесплатно инструкции КонсультантПлюс, чтобы правильно заполнить платежки по налоговым платежам. Бланки и образцы прилагаются.

Пример расчета поквартальных платежей

Рассмотрим, как начислить авансовые платежи по налогу на прибыль за 1 квартал для организации ООО «PPT.ru» — на ОСНО. Налогооблагаемая база за 1 квартал 2022 года — 9 000 000 рублей.

Считаем общую сумму:

АПотч.пр. = 9 000 000 × 20% = 1 800 000 руб.

Как показывает пример расчета, ООО «PPT.ru» обязано перечислить в ИФНС транш за 1 квартал в сумме 600 000 рублей.

Как считать ежемесячные платежи

Если экономический субъект не отвечает требованиям п. 3 ст. 286 НК РФ, то, помимо ежеквартальных расчетов, придется платить ежемесячные авансы. Они уменьшают итоговую сумму к уплате в бюджет аналогичным образом.

Порядок исчисления для тех, кто платит ежемесячные авансовые платежи по налогу на прибыль, не изменился:

- Помесячный транш первого квартала года равен помесячному платежу 4 кв. предшествующего года. Как определить ежемесячные авансовые платежи в 1 квартале, если компания платит авансы по налогу на прибыль ежемесячно, но базу определяет поквартально? Например, январский авансовый налог 2022 года равен помесячному траншу в 4 кв. 2022 г.

- Перечисления во втором квартале аналогичны 1/3 от суммы уплаченного авансирования за 1 квартал. То есть выплата за апрель или май 2022 года равна 1/3 от аванса за 1 кв. 2022 г.

- Месячные транши за 3 квартал определяются как 1/3 от разницы аванса за полугодие и 1 квартал. Например, сумма за июль 2022 г. рассчитывается по формуле: (АП за 1 полугодие – АП за 1 кв. 2022) / 3.

- Помесячный расчет авансовых платежей по налогу на прибыль на 4 квартал 2022 года исчисляют аналогично третьему кварталу: расчет авансовых траншей (к примеру, за октябрь или ноябрь 2022 г.) определяется как разница авансов за 9 месяцев и 1 полугодия, разделенная на три.

Применять такой расчет налога на прибыль за год с учетом авансовых платежей обязаны все компании, которые не попали в перечень п. 3 ст. 286 НК РФ. Например, если организация ежемесячно рассчитывает авансовые платежи, исходя из фактической прибыли, отчетными периодами для нее будут месячные взносы, если выручка за предшествующие 4 квартала превысила в среднем 15 миллионов рублей (или более 60 млн руб. за предшествующие 12 месяцев). Такая организация обязана самостоятельно перейти на помесячную оплату.

ФНС не обязана уведомлять налогоплательщиков о правильном порядке расчета авансовых перечислений. Если компания утрачивает право на ежеквартальные транши, то специальное уведомление от ФНС о переходе на помесячные платы не поступит. Аналогично компания не получит никаких писем, если у нее появится возможность платить фискальные обязательства поквартально.

Как рассчитать авансы по фактическим показателям

Если организация приняла решение платить в бюджет по фактическим показателям полученной прибыли, то придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер.

В таком случае лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году исчисляется, исходя из фактической прибыли за отчетный месяц. Причем организации придется сдавать ежемесячные декларации.

Отчетными периодами признаются месяц, два месяца, три и так далее. Сумма к уплате в бюджет исчисляется как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса исчисляется как разница между начисленным платежом и уже уплаченным.

Как поступить с переплатой

Нередко результатом деятельности за отчетный период является убыток: за определенное время доходы компании значительно меньше затрат.

К примеру, ООО «PPT.ru» в 1 кв. 2022 г. произвело оплату авансовых платежей по налогу в сумме 300 000 руб. В течение 2 кв. 2022 г. сумма помесячных перечислений в бюджет составила тоже 300 000 руб. А вот сумма налогового обязательства к уплате за 1 полугодие 2022 г., исчисленная нарастающим итогом, составила всего 450 000 рублей. Следовательно, за ООО «PPT.ru» теперь числится переплата авансовых платежей по налогу на прибыль на сумму 150 000 рублей. Ее используют либо для зачета в счет иных платежей, либо подают заявление на возврат.

Сроки уплаты

По действующему фискальному законодательству (ст. 287 НК РФ), установлены сроки уплаты и порядок расчета авансовых платежей по прибыли в 2022 году — за их нарушение налогоплательщика накажут. Последние даты перечисления средств в бюджет зависят от способа исчисления:

- раз в месяц — до 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства;

- раз в квартал — до 28-го числа квартала, следующего за отчетным периодом, по итогам которого производится исчисление налогового обязательства.

Актуальная таблица сроков уплаты ежемесячных авансовых платежей по налогу на прибыль в 2022 году для юридических лиц и ежеквартальных платежей для юрлиц:

Последний срок перечисления

За 1 квартал 2022 г. — до 28.04.2022.

За 2 квартал 2022 г. — до 28.07.2022.

За 3 квартал 2022 г. — до 28.10.2022.

Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день.

Ежемесячно с квартальной доплатой

За январь — до 28.01.2022.

За февраль — до 28.02.2022.

За март — 28.03.2022.

За апрель — 28.04.2022.

За май — 30.05.2022 (перенос с субботы 28.05).

За июнь — 28.06.2022.

За июль — 28.07.2022.

За август — 29.08.2022 (перенос с воскресенья 28.08).

За сентябрь — 28.09.2022.

За октябрь — 28.10.2022.

За ноябрь — 28.11.2022.

За декабрь — 28.12.2022.

Ежемесячно по фактическим показателям

За январь — до 28.01.2022.

За февраль — до 28.02.2022.

За март — 28.03.2022.

За апрель — 28.04.2022.

За май — 30.05.2022 (перенос с субботы 28.05).

За июнь — 28.06.2022.

За июль — 28.07.2022.

За август — 29.08.2022 (перенос с воскресенья 28.08).

За сентябрь — 28.09.2022.

За октябрь — 28.10.2022.

За ноябрь — 28.11.2022.

За декабрь — 28.12.2022.

Эти сроки уплаты налога на прибыль обязательны для всех налогоплательщиков.

Как оплатить и отразить в учете

Отличительных особенностей по уплате авансовых платежей по налогу на прибыль во 2 квартале 2022 года не предусмотрено: юридическое лицо заполняет платежное поручение, передает на оплату.

Особое внимание уделите КБК. Авансовые платежи в 2022 году перечисляйте в соотношении:

КБК для перечисления основного сбора, др. обязательного платежа

КБК для перечисления пени по сбору, др. обязательному платежу

КБК для перечисления штрафа по сбору, др. обязательному платежу

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 3000 110

182 1 01 01012 02 1000 110

182 1 01 01012 02 2100 110

182 1 01 01012 02 3000 110

Оплату авансов необходимо правильно отражать в отчетности. Инструкцию, как регистрировать перечисления в отчетах, читайте в отдельной статье «Декларация по ННПО в 2022 году: заполнение и сдача».

В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить начисление авансовых платежей по налогу на прибыль и уплаченные обязательства.

Инструкция: платим налог на прибыль авансом

Авансовые платежи по налогу на прибыль для юридических лиц в 2022 году — это часть от суммы взноса, которую обязаны платить все налогоплательщики на ОСНО. Срок перечисления — 28-е число месяца, следующего за отчетным периодом (месяцем или кварталом).

Кто платит авансы в бюджет

Плательщиками налога на прибыль организаций (ННПО) признаются все экономические субъекты, применяющие общий режим обложения, — ОСНО. Это все компании, учреждения и предприятия, получающие прибыль от ведения бизнеса. Причем учреждения бюджетной сферы — не исключение.

Это правило актуально для итогового транша ННПО в бюджет. А кто является плательщиком ежеквартального авансового платежа по налогу на прибыль в 2022 году? Это все те же налогоплательщики на ОСНО. Исключений не предусмотрено. Все юрлица, применяющие основной режим обложения, обязаны выплачивать авансы в казну. При определенных условиях плательщик обязан перейти на ежемесячные перечисления.

Действующая редакция НК РФ предусматривает несколько вариантов уплаты налога на прибыль организаций. Так, чиновники определили, что, помимо основного платежа по итогам налогового периода (календарного года), организации обязаны выплачивать поквартальные и(или) помесячные авансы по ННПО.

Используйте бесплатно инструкции КонсультантПлюс, чтобы правильно заполнить отчеты и платежки по налоговым платежам. Бланки и образцы прилагаются.

От чего зависит периодичность платежей

Периодичность перечисления авансовых траншей в бюджет определяется в зависимости от категории налогоплательщика. Мы подытожили в таблице, кто платит ежемесячные авансовые платежи по налогу на прибыль (ст. 286 НК РФ):

Периодичность зачисления авансовых платежей по ННПО

- Учреждения бюджетной сферы. Учтите, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

- коммерческие фирмы и их представительства, если выручка за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей в среднем за каждый из кварталов;

- участники простых товариществ, но только в отношении доходов, полученных от участия в простых товариществах;

- иностранные организации, которые ведут бизнес на территории РФ через постоянные представительства;

- выгодоприобретатели в отношении доходов по договорам доверительного управления;

- иные категории предпринимателей и организаций, поименованные в п. 3 ст. 286 НК РФ.

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему авансовых расчетов с ФНС.

Ежемесячно и ежеквартально

Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей.

Организациям доступны ежеквартальные авансы по прибыли — в 1-м квартале, за полугодие, 9 месяцев, 12 месяцев, если выручка превысила 60 миллионов рублей в 2022 г.

Учтите, что при возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Фирма самостоятельно определяет вариант расчетов с бюджетом.

Помесячно, с фактической прибыли

Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО.

Требуется уведомить ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям.

Вот формула, как рассчитать среднеквартальную выручку для авансовых платежей по прибыли за 2022 г., — учитывайте в расчете только выручку от реализации товаров (работ, услуг). Внереализационные доходы в расчете не участвуют.

Особенно интересен вопрос, как правильно платить авансовые платежи, если в течение года меняется средняя квартальная выручка, которая то превышает ежеквартальный лимит 15 млн, то нет. Как только лимит превышен, вы обязаны перейти на ежемесячные авансы. Но в следующем квартале вправе сделать новый расчет. И если окажется, что ежеквартальный лимит не превышен, вправе вновь уплачивать авансы по НП один раз в квартал.

Обособленные подразделения исчисляют фискальные обязательства в индивидуальном порядке.

Исключения для бюджетников

Российские бюджетные учреждения имеют значительные преимущества в авансировании по налогу на прибыль. Рассмотрим особенности, как платить авансовые платежи по налогу на прибыль в 4 квартале 2022 г. таким организациям. Чиновники определили, что все организации бюджетного или автономного типа вправе перечислять аванс один раз в квартал. Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННПО, то периодичность перечислений по этому налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Сроки уплаты в 2022 году

Сроки перечисления, в том числе даты ежемесячных авансовых платежей по налогу в 4 квартале, установлены статьей 287 НК РФ. По общему правилу, если организация продолжает работать в день, когда установлен последний срок оплаты, то срок для нее не меняется. Если организация официально не работает, то для нее срок переносится на первый рабочий день.

Все налогоплательщики обязаны своевременно уплачивать средства в бюджет. Актуальная таблица, кто платит и какого числа ежемесячные авансы по налогу на прибыль в 2022 году, для налогоплательщиков:

За какой период платим аванс

Способы уплаты

Квартальные и ежемесячные в течение квартала

Только квартальные

30.05.2022 (28.05.2022 — суббота)

29.08.2022 (28.08.2022 — воскресенье)

Итоговый платеж за год един для всех категорий налогоплательщиков — до 28 марта года, следующего за отчетным. Следовательно, за 2022 год учреждения обязаны рассчитаться до 28.03.2022, а за 2022-й — до 28.03.2023.

Как платить

Инструкция, как платить налог на прибыль авансовыми платежами в 2022 году:

- Рассчитать сумму.

- Заполнить платежку.

- Перечислить деньги в бюджет.

Инструкция по заполнению платежки, КБК и актуальные образцы для скачивания: образец платежного поручения: налог на прибыль

С 01.05.2022 необходимо заполнять платежные поручения по налогам, используя новые реквизиты. Прием перечислений с использованием казначейских счетов бюджет начал с 01.01.2021, но обязательными они стали с 01.05.2021. Налоги, отправленные по старым реквизитам, не будут считаться поступившими в бюджет, и возникнет недоимка. Проверьте реквизиты вашей инспекции на официальном сайте ФНС.

Исчисляем поквартальный платеж

Пошаговая инструкция, как за декабрь 2022 рассчитать налог на прибыль, если организация платит авансовые платежи помесячно:

Шаг 1. Высчитываем авансовую сумму за отчетный период по формуле:

- АПотч.пр. — это сумма аванса за отчетный период времени;

- НБотч.пр. — налоговая база, подсчитанная нарастающим итогом за период;

- Ст — ставка по ННПО, предусмотренная НК РФ.

Шаг 2. Считаем авансовую сумму к уплате в государственную казну по формуле:

- АП к уп. — авансовый транш к уплате за квартал;

- АПотч.пр. — сумма аванса за отчетный период, подсчитанный нарастающим итогом;

- АПредш.пр. — уплаченные авансовые транши за предшествующие кварталы этого налогового периода.

Шаг 3. Составляем платежное поручение и оплачиваем обязательство в бюджет.

Итоговые обязательства по налогу на прибыль, подлежащие уплате в бюджет, уменьшаются на величину уже перечисленных авансовых траншей. Если по итогам года компания получит убытки, то платеж за 4-й квартал нулевой.

Как рассчитать размер ежемесячного аванса

Рассчитываем ежемесячное начисление авансовых платежей по налогу на прибыль по инструкции:

- Исчисляем помесячный транш за 1-й квартал. Он равен помесячному платежу за 4-й квартал года предшествующего. Например, заплатить за январь 2022 года придется ровно столько же, сколько составлял месячный платеж за октябрь, ноябрь и декабрь 2022 года.

- Ежемесячные авансы по прибыли во 2-м квартале равны трети от квартальной суммы аванса 1-го квартала. Например, определяем аванс к перечислению за апрель 2022 года. Для этого делим аванс 1-го квартала 2022-го на три.

- Помесячные перечисления 3-го квартала считаем как 1/3 от разницы между авансом за полугодие и 1-го квартала года. Например, вычисляем платеж за июль 2022 г.: (аванс 1-го полугодия 2022 г. – аванс 1-го квартала 2022 г.) / 3.

- Транши 4-го квартала считаем по аналогии с 3-м кварталом года. Высчитываем разницу между авансами за 9 месяцев и полгода. Полученную сумму делим на три. Например, платеж за октябрь 2022 года равен: (авансовый платеж за 9 месяцев 2022 г. – авансовый платеж за 1-е полугодие 2022 г.) / 3.

Такой расчет обязателен к применению всеми коммерческими фирмами и казенными учреждениями, чья выручка превысила 60 миллионов рублей в год. При условии, что юридическое лицо не относится к льготным категориям, перечисленным в п. 3 ст. 286 НК РФ.

Пример расчета

Приведем пример расчета ежемесячных авансовых платежей по налогу на прибыль в 4-м квартале 2022 года и 1-м квартале 2022 для юридических лиц:

Казенное учреждение «Механический завод» — на ОСНО. Налогооблагаемая база за 9 месяцев — 100 000 000 рублей. Сумма авансов, уплаченных за 9 месяцев 2022-го, — 13 500 000 рублей. Сумма прибыли за 6 месяцев составляла 60 000 000 рублей.

Считаем общую сумму: АПотч.пр. = 100 000 000 × 20% = 20 000 000 рублей.

Исчисляем АП к уп. = 20 000 000 — 13 500 000 = 6 500 000 рублей.

Следовательно, КУ «Механический завод» обязано перечислить в ИФНС авансирование за 3-й квартал в сумме 6 500 000 рублей.

Кроме того, необходимо рассчитать ежемесячные авансовые платежи, уплачиваемые предприятием за 4-й квартал.

Считаем сумму налога на прибыль за 3-й квартал: 100 000 000 × 20% – 60 000 000 × 20% = 8 000 000 рублей.

Ежемесячный авансовый платеж в 4-м квартале: 1/3 × 8 000 000 = 2 666 667 рублей.

Ежемесячный авансовый платеж в 1-м квартале следующего года равен перечислениям в октябре-декабре, то есть тоже 2 666 667 рублей.

Платежи с фактической прибыли

Решили перейти на помесячный способ расчетов по фактическим показателям прибыли — придется уведомить ФНС в установленном порядке. Применять такой вариант взаиморасчетов с бюджетом вправе любое учреждение или коммерческая фирма. В таком случае ежемесячные платежи по налогу на прибыль считаются, исходя из фактически полученной прибыли за отчетный период.

Компании придется подавать в ИФНС ежемесячные декларации по налогу на прибыль. Отчетными периодами признаются месяц, два месяца, три и далее. Сумма к уплате в казну исчисляется как облагаемая база, помноженная на ставку налога. Сумма аванса к перечислению рассчитывается как разница между начисленным платежом за период с начала года и уже выплаченными суммами.

Если возникла переплата

Часто результатом бизнеса отчетного периода становится убыток. Эта ситуация характерна, когда полученные доходы ниже понесенных затрат на ведение бизнеса. Вот пример, как образуется переплата у предприятий.

Компания за 9 месяцев 2022 года оплатила авансов по налогу в сумме 400 000 рублей. В 4-м квартале авансовый транш составил 450 000 рублей.

А вот сумма налога к уплате за весь 2022 год, рассчитанная нарастающим итогом с начала налогового года, составила 600 000 рублей. У фирмы появится переплата в размере 250 000 рублей.

Компания вправе вернуть переплату, обратившись с соответствующим заявлением в ФНС, либо оставить ее в бюджете и зачесть в счет платежей за будущие расчетные периоды.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать

Авансовые платежи по налогу на прибыль в течение всего налогового периода (года) уплачиваются по-разному в зависимости от того, к какой категории налогоплательщиков вы относитесь. О периодичности перечисления авансовых платежей по налогу на прибыль (ежеквартально или ежемесячно) и о том, как рассчитываются такие платежи, читайте в материале далее.

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

- Все организации, за исключением поименованных в абз. 7 п. 2, п. 3 ст. 286 НК РФ, должны исчислять авансовые платежи по итогам квартала и уплачивать их как по его завершении, так и ежемесячно в течение следующего квартала (абз. 2 п. 2 ст. 286 НК РФ).

- Организации с выручкой менее лимитов, установленных п. 3 ст. 286 НК РФ (в размере 15 млн руб. в среднем за каждый квартал из 4 предыдущих), могут исчислять и уплачивать квартальные авансовые платежи по налогу на прибыль ежеквартально без уплаты ежемесячных платежей.

ВАЖНО! В 2022 году чиновники вернули прежний лимит выручки в 15 млн руб. Напомним, для 2022 года этот лимит был повышен до 25 млн руб. в среднем за квартал (закон от 22.04.2022 № 121-ФЗ). Подробности см. здесь. Там же вы найдете разъяснения ФНС о том, как быть с авансами за 1 квартал 2022 года.

- Если организация самостоятельно изъявила желание по исчислению и уплате авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли, ей необходимо уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Налог на прибыль ежеквартально

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

- организации, чей доход, рассчитанный в соответствии со ст. 249 НК РФ за 4 предыдущих квартала, не превышает 15 млн руб. в среднем за каждый квартал;

- бюджетные учреждения;

- иностранные компании, работающие на территории РФ через постоянное представительство;

- предприятия, участвующие в простых товариществах, в отношении доходов от участия;

- инвесторы соглашений о разделе продукции в части доходов от реализации соглашений;

- выгодоприобретатели по договорам доверительного управления.

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПКотч — авансовый платеж за отчетный период;

НБотч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПКдопл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПКотч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПКпред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Если вы платите квартальные авансы, вы можете перепроверить правильность своих расчетов с помощью разъяснений от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к наглядным пояснениям и расчетному примеру.

Как отразить в бухучете авансовые платежи по налогу на прибыль – проводки см. здесь.

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2022–2022 годах не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Правильно рассчитать ежемесячные авансы по налогу на прибыль вам помогут разъяснения и практический пример от экспертов К+. Смотрите их в Готовом решении, получив бесплатный пробный доступ.

Узнайте также, как отразить авансы в декларации по налогу на прибыль:

Если вам нужен образец заполнения декларации по налогу на прибыль за 3 квартал/9 месяцев 2022 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к образцу.

Изменения в расчете налога на прибыль в 2022–2022 годах

Одним из недавних новшеств по налогу на прибыль является введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов. За счет вычета на 90% стоимости ОС можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

Изначально вычет предусматривался для вводимых в эксплуатацию основных средств 3–7 амортизационных групп. Но с 01.01.2022 он распространяется и на группы 8-10 (закон от 26.07.2019 № 210-ФЗ). Так же с 2022 года в инвествычет можно будет включать расходы на инфраструктуру.

О применении этого вычета подробнее читайте в статье «Инвестиционный налоговый вычет по налогу на прибыль».

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%. можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Помимо указанных выше новшеств с авансами также (законы от 02.08.2019 № 269-ФЗ, от 26.07.2019 № 210-ФЗ):

- во внереализационных расходах можно учесть затраты на строительство объектов социальной инфраструктуры, если они безвозмездно передаются в государственную или муниципальную собственность;

- право на ставку 0% получили региональные операторы по обращению с твердыми коммунальными отходами, музеи, театры и библиотеки;

- есть изменения для участников региональных инвестиционных контрактов и резидентов ОЭЗ.

Итоги

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.

- Налоговый кодекс РФ

- Федеральный закон от 22.04.2022 № 121-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Статья 286. Порядок исчисления налога и авансовых платежей

1. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со статьей 274 настоящего Кодекса.

Информация об изменениях:

Пункт 2 изменен с 22 апреля 2022 г. – Федеральный закон от 22 апреля 2022 г. N 121-ФЗ

2. Если иное не установлено пунктами 4, 5 и 7 настоящей статьи, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено настоящей статьей, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном настоящей статьей.

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года.

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

ГАРАНТ:

Действие положений абзаца восьмого пункта 2 статьи 286 настоящего Кодекса (в редакции Федерального закона от 22 апреля 2022 г. N 121-ФЗ) распространяется на правоотношения, возникшие с 1 января 2022 г.

При этом сумма авансовых платежей (сумма налога), подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Если иное не предусмотрено пунктом 2.1 настоящей статьи, налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода (за исключением случая, указанного в пункте 2.1 настоящей статьи). Указанный в настоящем абзаце порядок применяется также и в случае перехода с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода.

В консолидированной группе налогоплательщиков сумма авансового платежа по этой группе исчисляется и уплачивается ответственным участником в соответствии с правилами, установленными настоящей статьей.

При переходе налогоплательщика, исчислявшего ежемесячные авансовые платежи исходя из фактически полученной прибыли, на уплату ежемесячных авансовых платежей в течение отчетного периода сумма указанного ежемесячного платежа, подлежащего уплате в первом квартале налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода.

Информация об изменениях:

Статья 286 дополнена пунктом 2.1 с 22 апреля 2022 г. – Федеральный закон от 22 апреля 2022 г. N 121-ФЗ

ГАРАНТ:

Действие положений пункта 2.1 статьи 286 настоящего Кодекса (в редакции Федерального закона от 22 апреля 2022 г. N 121-ФЗ) распространяется на правоотношения, возникшие с 1 января 2022 г.

2.1. Налогоплательщики, уплачивающие в налоговом периоде 2022 года ежемесячные авансовые платежи в течение отчетного (налогового) периода, вправе перейти до окончания налогового периода 2022 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли. При этом указанные налогоплательщики вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода четыре месяца, пять месяцев и так далее до окончания календарного года. Сумма авансовых платежей, подлежащих уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Изменение порядка исчисления авансовых платежей по налогу должно быть отражено в учетной политике организации. Чтобы воспользоваться предусмотренным настоящим пунктом правом, налогоплательщик обязан уведомить об этом налоговый орган по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика) не позднее 20-го числа месяца, на который приходится окончание отчетного периода, начиная с которого он переходит на уплату ежемесячных авансовых платежей исходя из фактической прибыли. При переходе на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода четыре месяца налогоплательщик обязан уведомить об этом налоговый орган не позднее 8 мая 2022 года.

Информация об изменениях:

Федеральным законом от 8 июня 2015 г. N 150-ФЗ в пункт 3 статьи 286 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2016 г.

ГАРАНТ:

В налоговом периоде 2022 г. при применении настоящего пункта используется предельная величина доходов от реализации, определяемых в соответствии со статьей 249 настоящего Кодекса, в сумме в среднем 25 миллионов рублей за каждый квартал

3. Организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, не превышали в среднем 15 миллионов рублей за каждый квартал, а также бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций), автономные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи.

Информация об изменениях:

Статья 286 дополнена пунктом 3.1 с 2 августа 2022 г. – Федеральный закон от 2 июля 2022 г. N 305-ФЗ

3.1. Организации, осуществляющие творческую деятельность, деятельность в области искусства и организации развлечений, деятельность библиотек, архивов, музеев и прочих объектов культуры освобождаются от обязанности по исчислению и уплате авансовых платежей за налоговые периоды 2022 и 2022 годов. Виды экономической деятельности, осуществляемые указанными организациями, определяются по коду основного вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, содержащимся в Едином государственном реестре юридических лиц по состоянию на 31 декабря 2022 года.

Информация об изменениях:

Пункт 4 изменен с 2 августа 2022 г. – Федеральный закон от 2 июля 2022 г. N 305-ФЗ

4. Если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с постоянным представительством в Российской Федерации, обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской Федерации через постоянное представительство, либо на индивидуального предпринимателя (налоговых агентов), выплачивающих указанный доход налогоплательщику.

Налоговый агент определяет сумму налога по каждой выплате (перечислению) денежных средств или иному получению дохода.

Информация об изменениях:

Федеральным законом от 6 июня 2005 г. N 58-ФЗ в пункт 5 статьи 286 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2006 г.

5. Российские организации, выплачивающие налогоплательщикам доходы в виде дивидендов, а также в виде процентов по государственным и муниципальным ценным бумагам, подлежащим налогообложению в соответствии с настоящей главой, определяют сумму налога отдельно по каждому такому налогоплательщику применительно к каждой выплате указанных доходов:

1) если источником доходов налогоплательщика является российская организация, обязанность удержать налог из доходов налогоплательщика и перечислить его в бюджет возлагается на этот источник доходов.

В этом случае налог в виде авансовых платежей удерживается из доходов налогоплательщика при каждой выплате таких доходов;

2) при реализации государственных и муниципальных ценных бумаг, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик – получатель дохода самостоятельно осуществляет исчисление и уплату налога с таких доходов.

При реализации (выбытии) государственных и муниципальных ценных бумаг, при обращении которых не предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик – получатель дохода самостоятельно осуществляет начисление и уплату налога с таких доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 284 настоящего Кодекса, если иное не предусмотрено настоящим Кодексом.

Информация о видах ценных бумаг, по которым применяется порядок, установленный настоящим пунктом, доводится до налогоплательщиков уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

ГАРАНТ:

См. Перечень государственных и муниципальных ценных бумаг, при обращении которых предусмотрено признание получения продавцом процентного дохода, утвержденный приказом Минфина РФ от 5 августа 2002 г. N 80н

6. Организации, созданные после вступления в силу настоящей главы, начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

Информация об изменениях:

Федеральным законом от 16 ноября 2011 г. N 321-ФЗ статья 286 настоящего Кодекса дополнена пунктом 7, вступающим в силу с 1 января 2012 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

7. В консолидированной группе налогоплательщиков сумма налога по этой группе по итогам налогового периода определяется ответственным участником этой группы.

Информация об изменениях:

Федеральным законом от 16 ноября 2011 г. N 321-ФЗ статья 286 настоящего Кодекса дополнена пунктом 8, вступающим в силу с 1 января 2012 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

8. Сумма ежемесячного авансового платежа по налогу, подлежащего уплате ответственным участником консолидированной группы налогоплательщиков в первом квартале налогового периода, в котором начала действовать эта группа, определяется как сумма ежемесячных авансовых платежей всех участников этой группы, подлежащих уплате в третьем квартале налогового периода, предшествующего созданию этой группы.

Информация об изменениях:

Федеральным законом от 16 ноября 2011 г. N 321-ФЗ статья 286 настоящего Кодекса дополнена пунктом 9, вступающим в силу с 1 января 2012 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

9. В случаях, если в соответствии с законодательством о налогах и сборах договор о создании консолидированной группы налогоплательщиков регистрируется уполномоченным налоговым органом после начала налогового периода, уплаченные участниками консолидированной группы налогоплательщиков авансовые платежи по итогам истекших с начала налогового периода отчетных периодов подлежат зачету (возврату) соответствующему участнику консолидированной группы налогоплательщиков.

При этом пени на сумму недоимки, возникшей в результате определения консолидированной налоговой базы ответственным участником консолидированной группы налогоплательщиков по итогам истекших с начала налогового периода отчетных периодов, начисляются за каждый календарный день просрочки исполнения ответственным участником консолидированной группы налогоплательщиков обязанности по уплате налога (авансовых платежей), следующий за установленным настоящей статьей днем уплаты налога (авансовых платежей) по итогам отчетного (налогового) периода, в котором консолидированная группа была зарегистрирована.

Информация об изменениях:

Федеральным законом от 29 ноября 2014 г. N 382-ФЗ статья 286 настоящего Кодекса дополнена пунктом 10, вступающим в силу с 1 января 2015 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на прибыль организаций

10. В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 настоящего Кодекса установлен торговый сбор, налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Положения настоящего пункта не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.