Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2022 году

Уставный капитал является составляющей частью собственного капитала организации. УК формируют учредители общества, каждый из которых вносит свои вклады в уставный капитал удобным способом (наличными, безналичными средствами, имуществом). Для чего нужен уставный капитал? Проводки по учету УК и расчетов с учредителями.

Вот вы и прошли процедуру оформления ООО, у вас на руках документы, подтверждающие регистрацию вашей фирмы. Что делать дальше? Помимо того, что вы начнете активно заниматься предпринимательской деятельностью, нужно еще вести бухгалтерский учет на предприятии, а впоследствии начислять и платить налоги, заполнять и сдавать отчетность. До налогов и отчетности пока далеко, для начала нужно просто правильно организовать учет на предприятии. Кто это будет организовывать, вы или наемный бухгалтер, не важно, главное, чтобы учет велся грамотно и без ошибок.

Первая хозяйственная операция для любого предприятия – это отражение уставного капитала. Еще до того, как вы зарегистрировали фирму, вы должны были определиться с его величиной, после того, как фирма оформлена величина уставного капитала будет фигурировать в учредительных документах предприятия. Теперь остается только правильно отразить эту сумму в бухгалтерском учете с помощью проводок.

В этой статье поговорим, как происходит бухучет уставного капитала, кто такие учредителями, разберем два счета: 80 Уставный капитал и 75 Расчеты с учредителями и отразим необходимые бухгалтерские проводки.

Что такое и для чего нужен уставный капитал?

Уставный капитал (УК) – это сумма средств, которую учредители готовы внести на начальном этапе развития фирмы для дальнейшего их использования в деятельности предприятия.

Эта сумма средств — пассив предприятия, так как является источников формирования активов, впоследствии учредители внесут свои взносы в уставной капитал: кто-то в виде безналичных средств на расчетный счет, кто-то наличкой в кассу, а кто-то сделает свой взнос в виде материалов, основных средств или товаров. Как бы учредители не вносили свою долю, в процессе этой операции формируется актив предприятия, то есть пассив (уставный капитал) превращается в актив (деньги, материалы, товары). Более подробно тема активов и пассивов разобрана в этой статье.

Из всего вышесказанного можно сделать вывод, что счет, на котором будет учитываться уставный капитал, будет пассивным с постоянным кредитовым сальдо.

Для чего нужен уставной капитал? Он формирует стартовый капитал, который используется в коммерческой деятельности предприятия, то есть это база для дальнейшей деятельности. Кроме того, учредители отвечает по долгам предприятия в рамках своих долей в уставном капитале. То есть для кредиторов – это минимальный размер имущества, который они смогут вернуть, своего рода, гарантия возврата средств.

К тому же уставной капитал показывает размер доли каждого учредителя, в соответствии с этим размером учредители будут получать соответствующий доход и участвовать в управлении организацией.

На каком счете учитывается уставной капитал? Выбираем его из Плана счетов, существует сч. 80 «Уставный капитал», предназначение которого как раз учитывать этот самый капитал. По нашим рассуждениям получается, что уставный капитал – это пассив, и сч. 80 также пассивный. Ранее мы разбирали особенности пассивных счетов, где сделали вывод, что увеличение пассива нужно отражать по кредиту, а его уменьшение – по дебету.

Берем сч. 80, пока он еще пустой, нам необходимо отразить пассив «уставный капитал», логично, что его мы отразим по кредиту сч. 80. Вносим величину уставного капитала в кредит сч. 80.

Но это еще не всё. Формирование уставного капитала – это хозяйственная операция, а для каждой операции мы в обязательном порядке должны выполнять бухгалтерскую проводку, пользуясь принципом двойной записи. Подробно о том, как составлять проводки, написано здесь. Если вкратце, то из Плана счетов нужно выбрать два счета, участвующих в хозяйственной операции, связанной с формированием уставного капитала, и сделать одновременную запись по дебету одного и кредиту другого.

Один счет мы определили и внесли в кредит 80 необходимую сумму. Теперь нужно выбрать еще один, в дебет которого нам также нужно внести эту сумму.

Если вы внимательно посмотрите на План счетов, то обнаружите там сч. 75 Расчеты с учредителями. Он предназначен для учета любых расчетов с учредителями, здесь учитываются взносы в уставный капитал, выплата дивидендов и прочее.

По дебету 75 и будет как раз учитываться величина уставного капитала.

Чтобы проверить, правильно ли мы вносим сумму в дебет счета, проведем небольшой анализ. В данном случае по дебету 75 отразится задолженность учредителей перед организацией, то есть дебиторская задолженность. Дебиторская задолженность – это актив предприятия, увеличение активов отражается по дебету счета, значит, все верно, сумму в дебет мы внесли правильно.

Проводки

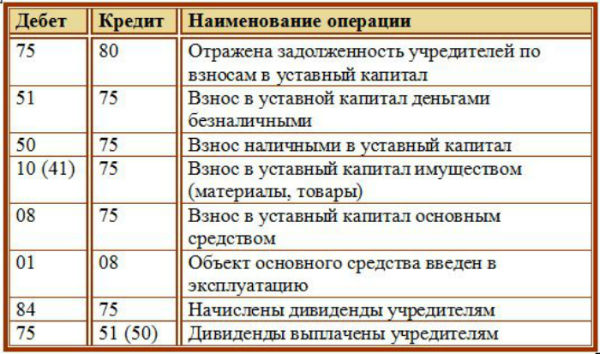

Дебет 75 Кредит 80 (Д75 К80) – отражена задолженность учредителей по взносам в уставный капитал.

Вот и выполнили мы первую проводку, согласитесь, все очень просто.

Хочу обратить ваше внимание, что пассивный счет 80 всегда будет иметь кредитовое сальдо, причем меняться оно будет только в одном случае, если совет (собрание) учредителей примет решение об изменении уставного капитала (подробнее об увеличении капитала читайте в этой статье). После того, как эти изменения будут утверждены соответствующим распоряжением и будут внесены изменения в учредительные документы предприятия, можно будет изменить величину уставного капитала на сч. 80, увеличив или уменьшив его соответствующей проводкой. Происходит это крайне редко, поэтому, как правило, каждый месяц, закрывая счет, мы получаем одно и то же кредитовое сальдо и переносим его в месяц следующий. И так будем действовать из месяца в месяц, пока учредители не решат ликвидировать ООО по какой-либо причине, тогда сч. 80 закроется записью той же суммы в дебет и конечное сальдо станет равным 0.

Учредители общества

Формируют УК учредители (участники) общества. Каждый учредитель должен сделать вклад в уставный капитал в соответствии с размером его доли. В зависимости от размера доли в УК будет распределять прибыль от деятельности организации.

Если необходимо вывести одного из учредителей из ООО или произвести его замены, то читайте подробную инструкцию здесь.

Проводки

Каждый взнос будет представлять собой хозяйственную операцию, по мере поступления взносов для каждой операции нужно будет составить проводку.

Погашение доли в уставном капитале уменьшает задолженность учредителей перед организацией. Уменьшение этой задолженности мы будем отражать по кредиту сч. 75.

Второй счет, который будет участвовать в проводке, нужно выбирать в зависимости от вида взноса.

Взнос в уставной капитал деньгами:

Если учредитель вносит свою долю в виде безналичных средств, то вторым будет сч. 51 «Расчетный счет», по дебету которого мы отразим поступления взноса от учредителя.

Д51 К75 – взнос безналичных денежных средств на расчетный счет.

Если вносятся наличные средства, то мы внесем сумму взноса в дебет сч. 50 «Касса».

Внесение уставного капитала в кассу отражается проводкой:

Д50 К75 – взнос наличными в уставный капитал.

Проводка по оплате уставного капитала имуществом:

Также взнос может быть в виде материалов (счет 10), основных средств (счет 01), нематериальных активов (счет 04), товаров (счет 41) и пр.

Как внести уставной капитал имуществом? Оценка имущества может быть произведена самостоятельно учредителями либо с помощью привлечения стороннего эксперта. При стоимости имущества до 20 тыс. руб. решение об учетной стоимости принимается учредителями организации, если стоимость имущества свыше 20 тыс. руб., то требуется независимая оценка эксперта.

- Д10 К75 – взнос в уставный капитал в виде материалов,

- Д41 К75 – взнос в виде товаров и т.д.

Для чего еще используется счет 75?

Помимо взносов там могут учитываться и дивиденды, выплачиваемые учредителям.

Для того чтобы не запутаться, где в счете учитываются взносы, а где дивиденды, его можно разбить на 2 субсчета: субсчет «Взносы в уставный капитал» и субсчет «Дивиденды».

Также по сч. 75 можно вести аналитический учет по каждому отдельному учредителю.

Проводки по начислению и выплате дивидендов:

- Д84 К75 – начисление дивидендов;

- Д75 К51 – выплата дивидендов.

Как видите, процесс выплаты дивидендов разбивается на два этапа: начисление и непосредственная их выплата.

Для удобства сведем все приведенные в статье проводки в одну таблицу.

Таблица с проводками

Видео: Учет УК в 1С

Уставный капитал, наряду с добавочным и резервным, формируется собственный капитал организации.

В статье мы познакомились с двумя счетами Плана счетов: 80 «Уставный капитал» и 75 «Расчеты с учредителями», разобрали бухучет уставного капитала, совершили несколько первых проводок. Читайте также о том, как учредитель может оказать финансовую помощь предприятию. Идем далее, будем разбираться с учетом денежных средств предприятия.

Бухгалтерские проводки по взносам в уставный капитал

Взнос в уставный капитал – проводки по нему представлены в нашей статье – в обязательном порядке происходит в любой коммерческой организации. Рассмотрим этот вопрос с позиций создаваемого юрлица и создающего его учредителя.

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре.

УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

- учредителям (участникам);

- стадиям формирования (в ПАО, АО и хозтовариществах);

- видам акций (в ПАО и АО).

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

В каком порядке оплачивается уставный капитал, детально разъяснили эксперты КонсультантПлюс. Если у вас ООО, вам поможет это Готовое решение. Если АО, вам в этот материал. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ на время. Это бесплатно.

Вклад в УК другой организации у ее учредителя

Коммерческое юрлицо может быть создано как физлицами, так и организациями. При этом среди тех и других могут присутствовать иностранцы.

Участвуя в создании юрлица, учредитель принимает на себя обязательства по оплате вклада в его УК, взамен приобретая право на часть или всё (в зависимости от доли участия) имущество этого юрлица и на получение доходов от участия в его деятельности. Здесь есть своя особенность: при осуществлении проводки уставный капитал должен быть отражен как у учредителя, так и у компании, получающей взнос.

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76. Кредитовый остаток по субсчету счета 76, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного учредителем УК.

Законодательство допускает осуществление платежей в УК как деньгами, так и имуществом или имущественными правами. На дату внесения вклада (полной суммы или ее части) и у учредителя, и у учрежденного им юрлица погашается соответствующая часть имеющейся задолженности.

Уставный капитал – внесение средств на расчетный счет и в кассу

Наиболее простым способом внесения вклада является оплата его деньгами: на расчетный счет или в кассу. Для иностранных участников допустим платеж на валютный счет.

Проводки по взносу в уставный капитал денежными средствами будут следующими:

- у получателя платежа: Дт 50 (51, 52) – Кт 75;

- у российского учредителя: Дт 76 – Кт 50 (51).

Как определить размер уставного капитала, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

- У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Увеличение УК: взнос денежными средствами или имуществом

Законодательство допускает увеличение УК по решению его учредителей (участников), если соблюдены следующие условия:

- в ПАО или АО зарегистрирована дополнительная эмиссия или конвертация акций в СБРФР и ФНС;

- полностью оплачен не только первоначальный УК, но и та часть, на которую происходит увеличение.

Источниками увеличения УК могут быть:

- нераспределенная прибыль юрлица или его добавочный капитал — в этом случае дополнительных платежей от учредителей (участников) не потребуется;

- средства участников: одного, если его принимают дополнительно, единственного или нескольких, если они увеличивают долю своего участия, или всех, если увеличение доли происходит за счет пропорционального роста существующих долей или номинала акций.

Порядок учета начисления и уплаты дополнительных взносов в УК при его увеличении абсолютно совпадает с тем, который используют при создании юрлица. Суммы, форму и сроки уплаты учредители (участники) определяют в своем решении. Проводки по начислению обязательств делают на дату принятия решения об увеличении УК и на дату регистрации изменений в уставе, а проводки по уплате — на фактическую дату перечисления денежных средств или передачи имущества (имущественных прав).

Итоги

Учет операций по вкладу в УК и его увеличению в целом несложный. Достаточно трудоемким может оказаться оформление процесса передачи имущества во вклад у учредителя, если объем этого имущества будет значительным.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Здравствуйте!

Произошла реорганизация в форме присоединения ООО 1 к ООО 2, по договору присоединения уставный капитал ООО 2 остается без изменений (он не увеличится и не уменьшится на уставный капитал ООО1).

Как мне в программе списать уставный капитал ООО 1?

Здравствуйте! Подскажите пожалуйста как отразить проводками?

Организация, становится учредителем ООО и передает в качестве вклада в уставный капитал денежные средства в размере 300 000 рублей.

Организация продала патент по договорной стоимости 60 000 рублей. Первоначальная стоимость патента 55 000 рублей, начисленная амортизация – 22 000 рублей. Деньги получены.

1) Дт 58 Кт 76 – на сумму вклада, Дт 76 Кт 51 – 300 000 – на сумму платежа. Подробнее читайте здесь

2) Дт 62 Кт 91/1 – 60 000

Дт 05 Кт 04 – 22 000

Дт 91/2 Кт 04 – 33 000

Определяете прибыль/убыток от продажи

Мне нужно сделать Д/З помогите , Объявлен уставный капитал , Дебет ? Кредит? Примичание ? Помогите пж

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76.

Подскажите, почему счет 76, а не 75?

Потому что счет 75 – это счет расчетов с учредителями. См. План счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н. Этот счет появится в Вашем учете по отношению к Вашему учредителю. А Вы для них учредителем не являетесь, поэтому в их учете по отношению к Вам счет 75 появиться никак не может, а появляется счет 76.

Скажите, пожалуйста, пока ФНС будет регистрировать дополнительный взнос в Уставный Капитал после его взноса на р/сч., как его учитывать в БУ? КОГДА в учете отразить доп. взнос в УК Дт 75 Кт 80 ? Спасибо!

Пока у Вас будет висеть задолженность по кредиту счета 75, поскольку при внесении денежных средств на расчётный счёт Вы должны были сделать проводку дт 51 кт 75. Как только получите выписку, сразу же сформируете проводку дт 75 кт 80

Добрый день! У меня такой вопрос. Учредитель купил фирму с уставным капиталом 30 тыс. руб. Решил увеличить уставный капитал до 700 тыс. руб. Внеся 670 тыс руб. Но по взносу капитал отражается как 670 тыс. Начальный уставный капитал был внесен пять лет назад. Какие можно использовать проводки?

Думаю, через счет 00. Но не забывайте, что новый размер уставного капитала должен быть утвержден уставом

А мне не поможете , содержание хоз,операции

1 Объявлен уставный капитал,

ДЕБЕТ?

Кредить?

Примичание?

Пж помогите

Да через 000, Но как закрыть его? По дебету висит. В уставе утвержден новый размер уставного капитала. Спасибо

У вас должна быть проводка дт 00 кт 80. Вы когда полностью все остатки введете у вас счет 00 должен закрыться.

Какими проводками отразить передачу уставного капитала от учредителя (физического лица) юридическому лицу

ОС было приобретено без НДС. При выбытии ОС (внесении его в УК вновь созданной организации)

надо начислять (восстанавливать) НДС?

Татьяна, деньги ТСЖ, в т.ч. уставный капитал, можно потратить только на нужды этого самого ТСЖ. Решить, куда потратить эти деньги, можно несколькими способами. Первый – это с помощью общего внеочередного собрания собственников с повесткой дня – вопрос о расходовании средств, если есть конкретные предложения, то они я являются повесткой дня. Например, есть предложение купить и установить общедомовые счетчики. Если все приняли единогласное решение, что счетчики действительно можно установить. Проведение собрания оформляется специальным протоколом и считается вопрос закрытым.

В практике управления товариществом собственников возникают такие ситуации, когда собрание невозможно провести, потому что не все собственники и даже не половина их может явиться на собрание. Внеочередные собрания – это всегда неожиданность для жильцов, и не все могут выделить для этого время. Проведение собраний собственников не всегда является единственным выходом. Чтобы их не проводить, можно воспользоваться другим методом. Он подразумевает, что необходимо проведение только одного собрания по вопросу распределения денежных средств, которое собирается в начале или конце года. На этом собрании жильцы должны утвердить и согласовать смету, согласно которой будет производиться расходовании полученных средств. Это годовая смета, в которой предусматриваются все доходы и расходы. Именно она и может позволить избежать необходимости созывать собрание каждый раз, когда возникает вопрос о распределении денежных средств. Учитывая все интересы собственников, выносятся на обсуждение все предложения по поводу того, на что следует потратить свободные суммы. Это может быть не только установка счетчиков, а и проведение капитального ремонта, установка системы видеонаблюдения или сдача дома под охрану, замена стояков или труб в подвале, замена окон или кровли. План расходования денежных средств должен составляться с учетом первоочередности работ, их степени важности для жильцов и их благополучия. Этот способ определения целевых нужд при расходовании денежных средств можно назвать универсальным, поскольку он не требует постоянного созыва собрания. В случае, если возникнут непредвиденные обстоятельства и появятся незапланированные, но крайне важные расходы, то можно будет созывать собрание собственников.

Взнос в уставный капитал: проводки

Взнос в уставный капитал — это средства, внесенные учредителями организации для осуществления хозяйственной деятельности. Уставный капитал (УК) может быть внесен в денежной форме, имуществом, правами пользования и представляет собой величину активов, которыми предприятие отвечает перед своими кредиторами, а также показывает долю каждого учредителя в общем имуществе.

При выходе из состава владельцев бизнеса учредитель возвращает долю, внесенную им в качестве инвестиции. Размер первоначальных инвестиций определяется участниками при создании компании и указывается в учредительных документах (договорах).

Учет ведется на счете 80 «Уставный капитал». По кредиту счета начисляется его увеличение, а по дебету — уменьшение. Вклад в уставный капитал проводки формирует по кредиту счета 75.01 и дебету счетов по учету внесенных активов.

Размер уставного капитала

Минимальный размер капитала устанавливается Гражданским кодексом и законами о хозяйственных обществах:

- для ООО — 10 000 рублей (п. 1 ст. 14 ФЗ № 14-ФЗ);

- для организаторов азартных игр через букмекерские конторы или тотализаторы — 600 млн рублей (п. 9 ст. 6 ФЗ № 244-ФЗ);

- для банков и кредитных организаций — от 90 млн до 1 млрд рублей (ст. 11 ФЗ № 395-1).

Минимальный размер уставного капитала ООО должно сохранять на протяжении всей своей деятельности. Если размер чистых активов окажется менее УК в течение более чем 2 налоговых периодов, общество должно либо уменьшить УК, а если это невозможно, то принять решение о ликвидации.

Внесение средств ООО происходит с соблюдением следующих правил:

- 10 000 рублей вносятся денежными средствами;

- все, что свыше минимального размера, можно вводить имуществом;

- имущество должно иметь оценку, если номинальная доля имущественного вклада превышает 20 000 рублей;

- срок внесения вкладов учредителями — не позднее 4 месяцев с даты государственной регистрации.

Формирование уставного капитала: проводки

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Пример

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

В бухгалтерском учете проводки по формированию УК следующие:

- Дт 75.01 «Физлицо№1» Кт 80 в сумме 30 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 12 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 18 000 руб.

Таким образом, по кредиту счета 80 сформируется полная стоимость складочного капитала в размере 60 000 руб., а по дебету счета 75.01 будет отражена задолженность каждого из основателей.

Дата проводок должна быть следующим днем после даты регистрации ООО, содержание проводок такое: «Начислена задолженность учредителя в размере его доли».

Взнос в уставной капитал: проводки

В течение 4 месяцев с даты регистрации Общества учредители должны внести свои доли. 10 000 можно внести только деньгами, а суммы, превышающие минимальный размер УК, можно внести имуществом. Денежные средства вносят в кассу или на расчетный счет организации, если он уже открыт.

Взнос уставного капитала в кассу, проводки: Дт 50 Кт 75.01.

Взнос на расчетный счет: Дт 51 Кт 75.01 — при переводе с расчетного счета физлица или при внесении через отделение банка.

Взнос имуществом: Дт 01 (04, 10, 41, 58, 66, 76, 97) Кт 75.01 на сумму оценки имущества.

При формировании проводки «взнос в уставный капитал через кассу» следует учитывать кассовый лимит и денежные средства, превышающие величину лимита, которые можно внести на расчетный счет ООО.

В процессе хозяйственной деятельности величина УК может меняться по решению учредителей в большую или меньшую сторону.

Увеличение УК

Изменение величины складочного капитала в большую сторону может производиться как по решению учредителей, так и по требованиям законодательства.

Общество рассматривает вопрос и принимает решение об увеличении капитала в таких случаях:

- нехватка оборотных средств;

- прием новых участников;

- дополнительный выпуск акций (для акционерных обществ, АО);

- приобретение лицензий на виды деятельности, требующие большей величины УК.

Источником увеличения акционерного капитала будут либо собственное имущество ООО, либо взносы новых учредителей, либо дополнительные взносы уже имеющихся участников общества.

Увеличение уставного капитала, проводки:

За счет чистой прибыли

За счет вкладов новых участников ООО

За счет увеличения вкладов действующих участников О

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.

Вклад в уставной капитал: проводки при взносе имущества

При создании хозяйствующего субъекта, а также при увеличении размера уставного капитала учредители в качестве вклада могут передавать принадлежащее им имущество. Если стоимость номинальной доли участника ООО, которую он оплачивает имуществом, превышает 20 000 рублей, то для оценки передачи привлекается независимый оценщик.

Бухучет расчетов с учредителями, участниками и акционерами

Организациям приходится проводить расчеты не только с контрагентами, но и с учредителями. Для этих целей предназначен одноимённый счет 75. Рассказываем, как его использовать для учета расчетов с учредителями (участниками, акционерами).

Что отражают на счете 75

Его используют для обобщения данных о всех видах расчетов с учредителями, участниками организации. Это могут быть акционеры АО, участники полного товарищества, члены кооператива и т. п. На счете 75 отражают операции:

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Характеристика счета

В балансе счет 75 «Расчеты с учредителями» активно-пассивный. То есть всё зависит от типа задолженности по этому счету. Он допускает наличие задолженности как по его дебету, так и по кредиту.

Пример

Задолженность учредителей по взносам в уставный капитал отражают по Дт 75, а задолженность организации по выплате дохода участникам — по Кт 75.

- в первом случае сальдо по Дт 75 в бухгалтерском балансе будет отражено в активе по строке 1230 «Дебиторская задолженность»;

- во втором кредитовый остаток счета 75 — в пассиве по строке 1520 «Кредиторская задолженность».

Субсчета

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Учет расчетов с учредителями (участниками) по вкладам в уставный (складочный) капитал

При создании акционерного общества по Дт 75 в корреспонденции со счетом 80 «Уставный капитал» берут на учет задолженность по оплате акций.

При фактическом поступлении вкладов учредителей в виде денежных средств делают записи по Кт 75 в корреспонденции со счетами по учету денежных средств.

Вклады в виде материальных и иных ценностей (кроме денег) оформляют записями по Кт 75 в корреспонденции со счетами:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей» и др.

Когда акции организации продаются по цене, превышающей номинальную их стоимость, полученную разницу между продажной и номинальной стоимостью относят в Кт 83 «Добавочный капитал».

Унитарные предприятия применяют субсчет 75-1 для учета расчетов с государственным ил местным органом по имуществу, переходящему им на баланс на праве хозяйственного ведения или оперативного управления. Это происходит:

- при создании предприятия;

- пополнении его оборотных средств;

- изъятии имущества.

Учет расчетов с учредителями (участниками) по выплате им доходов

Начисление доходов от участия в организации отражают по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 75. При этом начисление и выплату доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Выплату начисленных доходов отражают по Дт 75 в корреспонденции со счетами учета денежных средств.

При выплате доходов от участия в организации её продукцией (работами, услугами), ценными бумагами и т. п. в бухучете производят записи по Дт 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Налог на доходы от участия в организации, подлежащий удержанию у источника выплаты, учитывают по Дт 75 — Кт 68 «Расчеты по налогам и сборам».

Субсчет 75-2 используют и для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям аналогичны общему порядку.

Особенности учета

Аналитический учет по счету 75 ведут по каждому учредителю (участнику). Исключение — учет расчетов с акционерами — собственниками акций на предъявителя.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных компаний, о деятельности которой составляется сводная бухгалтерская отчетность, ведут на счете 75 обособленно.

Какие счета корреспондируют

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

62 Расчеты с покупателями и заказчиками

68 Расчеты по налогам и сборам

80 Уставный капитал

83 Добавочный капитал

84 Нераспределенная прибыль (непокрытый убыток)

91 Прочие доходы и расходы

08 Вложения во внеоборотные активы

11 Животные на выращивании и откорме

15 Заготовление и приобретение материальных ценностей

20 Основное производство

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

58 Финансовые вложения

80 Уставный капитал

83 Добавочный капитал

84 Нераспределенная прибыл (непокрытый убыток)

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Порядок внесения уставного капитала на расчётный счёт

Уставный капитал – это активы организации, которые учредители ООО вносят после государственной регистрации. Минимальный размер УК в сумме 10 000 рублей надо обязательно вносить деньгами (ст. 66.2 ГК РФ). Сверх этой суммы внесение уставного капитала возможно как в денежной, так и в имущественной форме.

Выполнить свои обязательства по оплате УК учредители могут путем внесения наличности в кассу организации или перечислением на расчетный счет ООО.

Внесение уставного капитала наличными деньгами в кассу ООО требует оформления кассовых документов. Если оформление кассовых операций производится с нарушением Инструкций Центробанка, то организация может быть оштрафована на сумму от 40 до 50 тысяч рублей.

Порядок оплаты

Доли в уставном капитале оплачиваются по их номинальной стоимости. При этом не допускается освобождение кого-либо из участником от оплаты своих долей (п. 1 ст. 16 Федерального закона “Об ООО”).

Срок для оплаты участником доли в уставном капитале устанавливается договором об учреждении или решением об учреждении, но не может превышать 4-х месяцев с момента регистрации. Договором об учреждении общества может быть предусмотрено взыскание неустойки (штрафа, пени) за неисполнение обязанности по оплате долей в уставном капитале общества.

Закон устанавливает отдельные ограничения по способам оплаты уставного капитала, к примеру, не допускается внесение в уставный капитал страховщика заемных средств и находящегося в залоге имущества.

Доказательства оплаты уставного капитала ООО:

- , копии первичных платежных документов, акт приема-передачи имущества;

- отсутствие в бухгалтерском балансе ООО сведений о неполной оплате уставного капитала;

- квитанция к приходному кассовому ордеру (постановление ФАС УО по делу № А76-24177/2007-11-861).

Если право пользования имуществом, переданного в счет оплаты уставного капитала, прекратилось досрочно, то участник, оплативший долю данным образом, должен выплатить ООО компенсацию, равную плате за пользование таким же имуществом на подобных условиях в течение оставшегося срока пользования имуществом (п. 2 ст. 15 Федерального закона “Об ООО”).

Как внести уставной капитал на расчетный счет

Сейчас регистрация ООО возможна без предварительного открытия расчетного счета, тем не менее, мы не рекомендуем учредителям затягивать с обращением в банк. Дело в том, что уплата организацией налогов и других платежей в бюджет возможна только безналичным путем, поэтому открыть счет в банке все равно придется.

Перед тем, как открыть в банке расчетный счет, рекомендуем нашим пользователям получить бесплатную консультацию банковских специалистов, что позволит сделать это на самых выгодных условиях.

Внесенными учредителями в счет уставного капитала денежными средствами (наличными или безналичными) организация может распоряжаться на свое усмотрение: закупать товары или оборудование, оплачивать аренду офиса или производственных помещений, выплачивать зарплату и т.д. В процессе деятельности общества уставный капитал ООО может быть увеличен или уменьшен, но он не может становиться меньше минимального размера, установленного законом, т.е. 10 000 рублей.

Внесение денежных средств на расчетный счет общества в качестве оплаты уставного капитала оформляется по каждому учредителю отдельно, в пределах его доли в ООО. Если учредитель своевременно не оплатил свою долю или оплатил ее не в полном размере, то она переходит к обществу и распределяется между другими участниками.

Что касается административных штрафов в отношении самого ООО за нарушение 4-х месячного срока внесения уставного капитала, то они законом не предусмотрены, однако, в таких случаях общество может быть принудительно ликвидировано.

Как положить деньги на расчетный счет в банке

Если вы решили положить уставный капитал на расчетный счет деньгами (а мы рекомендуем этот способ, как самый удобный), то, разумеется, расчетный счет ООО уже должен быть открыт. Все, что должен сделать учредитель – это обратиться в банк, где открыт расчетный счет его фирмы, и сообщить, что он хочет внести свою долю уставного капитала.

Обращайте внимание на то, чтобы в банковских документах в качестве основания платежа на расчетный счет было указано «Взнос участника в уставный капитал», «Оплата учредителем доли в уставном капитале» или подобная фраза. Этот документ учредители хранят у себя, т.к. он является доказательством оплаты доли в ООО.

Сообщать о внесении уставного капитала в налоговую инспекцию или другие государственные органы не надо. Вся необходимая информация об этом будет отражаться в бухгалтерских документах и годовой бухгалтерской отчетности, которую организации обязаны сдать по итогам года не позднее 31 марта.

Проводки при внесении уставного капитала на расчетный счет

Доказательством внесения учредителями УК будут также бухгалтерские проводки, предназначенные для взноса уставного капитала на расчетный счет. ООО, как и любая организация, обязана вести бухгалтерский учет, поэтому рекомендуем сразу решить вопрос с бухгалтерским обслуживанием.

Проводки по внесению уставного капитала на расчетный счет следующие:

- Формирование уставного капитала отражается на счете 80 «Уставный капитал», а поступление взносов от учредителей – на счете 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный капитал». Проводка – Дт 75.1 – Кт 80.

- Внесение уставного капитала на расчетный счет: проводка – Дт 51 – Кт 75.1.

Если вы еще не определились с тем, кто будет вести бухгалтерию вашего ООО, предлагаем вам без каких-либо материальных рисков попробовать вариант аутсорсинга бухучета от 1С.

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Учет уставного капитала ООО

Чтобы открыть свою организацию, надо сформировать уставный капитал. Это обязательное условие. Минимальный первоначальный взнос — 10 000 рублей. Но в будущем капитал можно пополнять деньгами, имуществом, товарами и другими активами. А еще его можно уменьшить. Разберемся, как отражать эти операции в учете.

Что такое уставный капитал

Это имущество организации, которое внесли собственники. Формировать капитал могут деньги, основные средства, ценные бумаги, материалы, права владения и пользования и другие активы.

Максимальная сумма не ограничена. Но минимум 10 000 рублей нужны деньгами.

Свой вклад в уставный капитал ООО вносят все учредители. От доли зависит, какой вес будет иметь его мнение при принятии решений, сколько дивидендов он будет получать, какую часть имущества заберет при ликвидации и пр.

Срок на внесение учредители определяют сами. Но есть ограничение — 4 месяца с момента госрегистрации организации. Налоговая за этим не особо следит и никого не штрафует, так как считает, что это дело компании. Однако по закону учредители, которые не внесли свой вклад в фирму, должны быть исключены из числа участников ООО.

Как учесть формирование и увеличение уставного капитала

Для бухучета операций с уставным капиталом предназначен счет 80. Если надо, к нему можно открыть субсчета. Счет 80 пассивный, поэтому стоит по дебету, когда капитал уменьшается, и по кредиту, когда он увеличивается.

Разберем основные проводки.

Проводки для формирования

Сумму уставного капитала, записанную в учредительных документах, отразите на дату государственной регистрации ООО. Записи делайте по взносу каждого учредителя. Документы-основания — лист записи ЕГРЮЛ, устав.

Проводка: Кредит 80 Дебет 75-1 «Расчеты по вкладам в уставный капитал» — Отражен вклад в уставный капитал

Отражать поступление вклада в организацию уже надо с учетом того, что внес учредитель — имущество или деньги.

Для вклада деньгами

Внесение наличных отражается проводкой «Дт 50-1 Кт 75-1 — Получен взнос учредителя в уставный капитал». Первичным документом по записи будет приходный кассовый ордер. На его основе дополнительно надо внести запись в кассовую книгу.

Для взноса на расчетный счет проводка аналогичная «Дт 51-1 Кт 75-1 — Получаем взнос учредителя в уставный капитал». Документом основанием будет выписка по счету.

Для вклада имуществом

Имуществом уставный капитал тоже можно сформировать, но только если хотя бы 10 000 рублей уже внесли деньгами. А ещё в учредительных документах не должно быть ограничения на оплату доли неденежным имуществом.

Тут есть нюанс — переданное имущество надо оценить. Для этого можно пригласить специалиста-оценщика. Затем общее собрание участников ООО утверждает денежную оценку вклада: она может быть меньше, но не должна быть больше суммы, которую назвал оценщик.

Для передачи имущества достаточно акта приема-передачи. Иногда могут понадобиться дополнительные действия, например, зарегистрировать переход права собственности на переданный склад.

Посмотрим, как отражается вклад основными средствами:

- Дт 08 Кт 75-1 — Получаем имущество в оплату уставного капитала:

- Дт 75-1 Кт 83 — Если стоимость переданного имущества больше размера доли, отражаем эмиссионный доход;

- Дт 19 Кт 83 — Отражаем восстановленный НДС, подлежащий вычету;

- Дт 68 Кт 19 — Принимаем НДС к вычету;

- Дт 01 Кт 08 — Переводим полученное имущество в состав ОС.

Если для получения и подготовки к использованию основных средств пришлось потратиться на доставку, монтаж и другие услуги, то такие расходы можно включить в первоначальную стоимость основного средства.

НДС по имуществу, которое будет использоваться в необлагаемых операциях, нельзя принять к вычету. Он списывается в прочие расходы.

Вклад материалами отражается похоже, но с рядом отличий. Во-первых, все дополнительные расходы включаются в фактическую себестоимость, а не в первоначальную стоимость. Если потратился сам учредитель, они становятся частью вклада. Во-вторых, полученные от физлица материалы учитываются по наименьшей из сумм:

- расходы на покупку или создание материалов, подтвержденные документами;

- рыночная стоимость, установленная оценщиком.

- Дт 10 Кт 75-1 — Получаем вклад в уставный капитал в виде материалов;

- Дт 75-1 Кт 83 — Отражаем эмиссионный доход;

- Дт 19 Кт 83 — Отражаем НДС к вычету;

- Дт 10 (19) Кт 60 — Отражаем дополнительные затраты и НДС с них;

- Дт 68 Кт 19 — Принимаем к вычету НДС с материалов и допзатрат.

Проводки для увеличения

Увеличивается только уже оплаченный уставный капитал. Это можно сделать за счет имущества ООО, привлечения новых участников или дополнительных вкладов текущих участников и третьих лиц.

Почти во всех случаях для этого организуют общее собрание участников, принимают на нем решение об увеличении и регистрируют изменения в уставе.

В бухгалтерском учете записи делаются в следующие даты:

- Если капитал увеличен за счет вкладов новых или старых участников — на дату фактического получения имущества. Проводка — Дт 75-1 Кт 80.

- Если капитал увеличен за счет средств ООО — на дату госрегистрации изменений в уставе. Проводка — Дт 84 (83) Кт 80.

В остальном проводки такие же, как и для формирования.

Налогообложение вкладов в уставный капитал

НДС можно принять к вычету, если организация будет использовать полученное имущество в облагаемой НДС деятельности. При этом налог должен быть восстановлен передающей стороной и выделен в документах, которыми оформили передачу вклада. Счет-фактура не понадобится, а в книге покупок будут зарегистрированы документы, которыми оформлена передача имущества.

Прибыль и убыток при получении имущественного вклада не появятся. В доходы стоимость этого имущества и НДС включены не будут. В дальнейшем его стоимость можно учитывать в расходах, так как в качестве оплаты участник получил долю. Амортизация на основные средства начисляется, товары и материалы списываются при реализации или передаче в производство.

Полученное имущество становится собственностью ООО, поэтому недвижимость облагается налогом на имущество, если соответствует условиям ст. 374 и 375 НК РФ.

Как уменьшить уставный капитал

ООО имеет право, а иногда и обязано уменьшать свой уставный капитал. Для этого можно уменьшить номинальную стоимость долей всех участников или погасить доли, которые принадлежат обществу. В первом случае стоимость долей уменьшается, но сами доли владения не меняются. Во втором — размеры долей увеличиваются, а стоимость не меняется.

При этом ограничение на минимальную сумму в 10 000 рублей сохраняется.

Чтобы уменьшить капитал, делают то же, что и для увеличения: созывают общее собрание, принимают решение об уменьшении и изменяют устав.

Бухгалтерский учет

В бухучете уменьшение отражается на дату регистрации изменений. Проводки зависят от способа уменьшения:

- Дт 80 Кт 75-1 — уменьшена номинальная стоимость долей и участникам выплачены деньги;

- Дт 80 Кт 84 — уменьшена номинальная стоимость долей без выплат участникам;

- Дт 80 Кт 81 — погашены доли, принадлежащие обществу.

Налоговый учет

Учет уменьшения уставного капитала для налога на прибыль зависит от причины. Если организация сделала это по своему желанию, сумма уменьшения относится на внереализационные доходы на дату регистрации изменений в уставе. Если же таково было требование закона, то сумма в доходах не признается.

Организация может передать имущество участникам-юрлицам для уменьшения своего капитала. Такая операция считается реализацией товаров и облагается НДС.

Ведите учет расчетов с учредителями и сотрудниками в Контур.Бухгалтерии. Считайте вклады, распределяйте дивиденды, начисляйте зарплату и платите налоги. Все новые пользователи могут 14 дней работать в Бухгалтерии бесплатно и узнать больше о возможностях сервиса.

Чтобы открыть свою организацию, надо сформировать уставный капитал. Это обязательное условие. Минимальный первоначальный взнос — 10 000 рублей. Но в будущем капитал можно пополнять деньгами, имуществом, товарами и другими активами. А еще его можно уменьшить. Разберемся, как отражать эти операции в учете.