Как оформить авансовый отчет: инструкции и образец заполнения

Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами.

Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт.

В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

Четыре правила оформления

Существуют четыре основных правила, которым должны следовать бухгалтеры при оформлении авансовых отчётов:

Форму отчёта устанавливает компания. Руководитель должен утвердить оригинальную форму отчёта приказом. Однако, за основу берётся унифицированная форма N АО-1 «Авансовый отчёт».

Обязательные реквизиты, которые должны быть в документе, указаны в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Руководитель устанавливает срок для подотчётного лица. По истечении этого срока подотчётное лицо должно отчитаться по авансу. У него его есть три рабочих дня на то, чтобы сдать отчёт.

Руководитель устанавливает срок для бухгалтера. В течение этого срока бухгалтер должен проверить отчёт. Затем документ должен быть передан либо главному бухгалтеру, либо руководителю для утверждения.

Бухгалтер подписывает отчёт у руководителя и главного бухгалтера. Без этих подписей документ будет считаться недействительным.

Используя онлайн-сервис для организации электронного документооборота можно упростить составление и оформление отчётов.

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

Подотчётное лицо

Последовательность действий при заполнении авансового отчёта подотчётным лицом:

Сотрудник вписывает свои ФИО, должность и табельный номер.

Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

Подтвердить расходы могут:

кассовые и товарные чеки;

приходные кассовые ордера;

транспортные документы (проездные билеты, талоны).

Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС.

Бухгалтер

После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий:

Присвоить номер отчёту и проставить дату приёма документа.

Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу.

Заполнить таблицу отчёта следующими данными:

сведения об остатке или перерасходе по предыдущему авансу;

сведения о сумме текущего аванса;

общая сумма полученных и израсходованных денег;

сумма остатка либо перерасхода;

информация о бухгалтерских счетах, где отражается подотчёт.

В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

Только правильно заполненный авансовый отчёт позволяет учитывать потраченные деньги в расходах и, соответственно, в налоговом учёте. Чтобы всё шло по плану, можно выдать подотчётным сотрудникам памятки и чек-листы. В них нужно напечатать инструкцию по заполнению отчёта и список подтверждающих документов.

Какими документами оформляется командировка в 2022 году

Документы для командировки в 2022 году — это не только приказ и авансовый отчет. Собрать полный пакет документов и правильно их оформить вам поможет наш материал.

Документы для командировки в 2022 году: направляем сотрудника в поездку

Любая командировка начинается с оформления распорядительного документа — приказа. Если вы используете унифицированные формы, составляйте его по форме:

- Т-9, если командируете одного человека;

- Т-9а, если нескольких.

Оба бланка вы найдете в этой статье. А образец приказа на командировку можно скачать здесь.

На основании приказа выдайте работнику аванс. Его сумма должна покрывать суточные за все дни поездки, а также примерные траты, которые возникнут у сотрудника в ходе нее. На выдачу денег составьте расходный кассовый ордер.

В общем случае больше никаких документов для командировки на данном этапе не потребуется. Так, давно уже не нужны командировочные удостоверения и служебные задания. Но могут быть нюансы.

Если, к примеру, работник выезжает, возвращается из командировки или находится в пути в выходной или праздничный день либо, находясь в командировке, в такие дни он будет трудиться (и это не предусмотрено его обычным графиком), нужно получить от работника письменное согласие на работу в выходной и издать соответствующий приказ. Если в выходной или праздник командированный будет отдыхать, эти бумаги не понадобятся.

Однодневные командировки и командировки совместителей оформляются по таким же правилам. Никаких документальных особенностей для них нет. Учитывайте только, что при однодневных командировках работникам не положены суточные. Но способ оплатить им такие расходы все-таки есть.

Подготовить другие документы по командировкам вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Документы по командировке для бухгалтерии: списываем расходы

По возвращении работник должен сдать вам авансовый отчет по командировке и документы, подтверждающие понесенные им расходы. Основные из них таковы.

- При авиаперелете — маршрут-квитанция и посадочный талон со штампом о прохождении досмотра. Это идеальный вариант. Что делать, если посадочного нет, мы рассказывали здесь.

- При проезде железной дорогой — выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте (контрольный купон), посадочный купон.

- Другой общественный транспорт — билеты, транспортные карты, чеки ККТ и т. п.

- Оплата такси в командировке — кассовый чек либо квитанция в форме БСО, отвечающие требованиям законодательства о ККТ.

- — договор аренды, акт о передаче/возврате автомобиля, счета, чеки ККТ и иные документы, подтверждающие использование автомобиля для исполнения служебного поручения.

- Личное авто — служебная записка, путевой или маршрутный лист (чтобы подтвердить маршрут следования), чеки, квитанции, выписка с карты и др.

- По расходам на гостиницу в командировке подтверждающими документами будут счет от объекта размещения, чеки ККТ, БСО.

- При проживании в арендованной квартире — договор аренды/найма, действующий в период командировки, документы на оплату: чеки, выписка с карты, расписка (если арендодатель — физлицо), другие документы, подтверждающие проживание (в т. ч. косвенно).

Документы по остальным расходам будут зависеть от вида трат в командировке. Они, кстати, должны быть согласованы с работодателем. В противном случае вы можете их не возмещать.

Не нужно подтверждать только суточные. Они устанавливаются в твердой сумме за день командировки. Размер должен быть прописан в ЛНА. А как их расходовать, это уже остается на усмотрение работника. Например, они покрывают расходы на питание.

Как быть, если питание включено в стоимость проживания, см. здесь.

Итоги

Пакет документов по командировке в 2022 году не изменился. Это приказ, авансовый отчет и подтверждающие командировочные расходы документы, примерный перечень которых мы указали выше.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Отчет о командировке

Формирование отчета о командировке, наряду с другими отчетными бумагами, является необходимой частью заключительного этапа документального сопровождения служебной поездки.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Для чего нужен документ

Командировка может быть связана с самими разными целями:

- проведением переговоров;

- заключением договоров;

- обслуживанием удаленного структурного подразделения;

- закупками и продажами товарно-материальных ценностей;

- участием в семинарах тренингах;

- обучающих мероприятиях и т.д.

При этом, вне зависимости от целей, по результатам поездки командированный должен составить и передать начальству отчет о выполнении задания.

Отчёт о командировке нужен обеим сторонам трудовых отношений.

На основании отчета руководство предприятия имеет возможность определить, насколько хорошо сотрудник справился с теми вопросами и задачами, которые он должен был решить в командировке. Работнику же он позволяет избежать необоснованных претензий на предмет неудовлетворительных результатов поездки.

Не следует забывать и о том, что на основании отчета руководство компании может как поощрить подчиненного за успешно проделанную работу, так и наказать путем наложения дисциплинарного взыскания (например, если итоги командировки будут отрицательными, при условии, что они случились по прямой вине сотрудника).

Кто формирует отчет

Документ составляется от лица командированного. При этом на бланке обязательно должна стоять подпись (резолюция) лица, которое приняло документ. Автограф последнего будет свидетельствовать о том, что отчет принят к рассмотрению.

Что внести в отчет о командировке обязательно

Для того, чтобы при составлении отчета не возникало трудностей, перед тем как отправиться в командировку, следует внимательно ознакомиться с теми задачами, которые поставлены руководством.

Необходимо, чтобы задачи командировки были оформлены в письменном виде – в форме служебного задания (при выявлении каких-то непонятных моментов, их нужно разрешить на месте).

Таким образом, обязанности командированного сводятся исключительно к выполнению тех функций, которые будут указаны в данном документе. Именно результаты решения этих вопросов следует отразить в отчете в первую очередь. По возможности, их следует подкрепить дополнительными обосновывающими бумагами.

Если в период поездки работодатель вдруг посчитает нужным поставить какие-то дополнительные задачи подчиненному, он обязательно должен будет согласовать с ним возможность их выполнения. При этом работник имеет полное право от них отказаться.

В какой период нужно составлять отчет

Сроки по сдаче отчета о командировке определяются в индивидуальном порядке и зависят от особенностей предприятия. В среднем – это три рабочих дня, но в любом случае, этот период не должен превышать одного месяца с момента возвращения сотрудника из служебной поездки.

Что еще, кроме отчета о командировке, нужно сдавать работодателю

Помимо отчета, командированный должен передать в бухгалтерию:

- авансовый отчет (о расходах, произведенных в командировке);

- квитанции, чеки, проездные билеты, и пр. подтверждающие платежные бумаги;

- командировочное удостоверение (если оно выдавалось).

Общие сведения об отчете, особенности документа

Если вы впервые побывали в командировке и теперь перед вами стоит задача по формированию отчета о ней, а вы не очень хорошо понимаете, как именно его написать, прочитайте наши рекомендации– они пригодятся для точного представления о том, как должен выглядеть этот документ. Также посмотрите и образец бланка – на его основе вы без труда составите свой индивидуальный отчет.

Прежде чем перейти к детальному описанию документа, дадим некоторые общие сведения. Начнем с того, что данный отчет можно писать либо в произвольном виде, либо по унифицированной форме, либо, если в организации существует утвержденный в учетной политике собственный шаблон документа – по его типу. Способ формирования отчета должен быть обозначен в локальных актах фирмы.

Отчет допускается писать на обычном листе бумаги любого подходящего формата (лучше А4) или на фирменном бланке – если это требование есть во внутренних нормативных документах предприятия. Писать его можно как от руки, так и набирать в компьютере (с обязательной последующей распечаткой).

Безоговорочно надо соблюсти только одно правило – в отчете должен стоять автограф командировочного, лица, которое приняло отчет (обычно это руководитель структурного подразделения), а также директора предприятия (помимо подписи он должен поставить на отчете свою резолюцию).

Отчет лучше всего писать в двух идентичных экземплярах (если от руки, то можно через «копирку»), один из которых следует передать руководству, второй, на всякий случай, оставить у себя (предварительно сделав отметку о принятии копии у представителя работодателя).

Образец отчёта о командировке

Для начала — короткое пояснение по структуре. Если вы пишете отчет в произвольной форме (а такая практика сейчас имеет широчайшее распространение), то поделите мысленно бланк на три части: начало, основной раздел и концовку.

Начало – сведения о самом документе (номер, место, дата составления).

Основной блок – собственно отчет, куда включается:

- его период (дата начала и окончания);

- основание (здесь надо указать документ, на основании которого вы были отправлены в командировку – это может быть приглашение со стороны другой организации, приказ директора и т.п.);

- цель командировки (указывайте фактические задачи, которые перед вами поставило руководство);

- результаты поездки: чем подробнее, тем лучше. Если по итогам командировки были заключены какие-то договоры, получены свидетельства, сертификаты и т.п. документы, нужно указать их номер и дату.

По мере необходимости, можете приложить к бланку дополнительные бумаги, оформив их наличие в отчете отдельным пунктом. В конце документ нужно обязательно подписать и датировать текущим числом.

Авансовый отчет по командировке

Работник, которого направили в служебную командировку, как правило, имеет в своем распоряжении деньги, выданные ему подотчет для насущных расходов. Поэтому после возвращения он должен отчитаться за истраченные средства. Пример заполнения авансового отчета по командировке вы найдете в данной статье, а также узнаете, в какой срок его необходимо сдать в бухгалтерию.

В 2022 году многие документы, связанные с оформлением служебных командировок, больше не являются обязательными, например командировочное удостоверение, но авансовый отчет по командировке-2022 никто не отменял. Он, как и прежде, должен рассказать начальству, бухгалтерии и контролирующим органам, сколько денег было истрачено командированным работником и на какие нужды. В документ необходимо включить абсолютно все траты и приложить к нему подтверждающие бумаги. Его оформление регламентировано Положением о командировках, утвержденном Постановлением Правительства РФ от 13.10.2008 № 749. Образец, как составить авансовый отчет по командировке, можно найти в конце статьи. Пока разберемся с основными требованиями, предъявляемыми к этому важному финансовому документу.

Форма авансового отчета

Унифицированная форма № АО-1, которую рекомендовано использовать для составления отчета по командировке, утверждена Постановлением Госкомстата России от 01.08.2001 № 55. Ее применение не является обязательным. Каждая организация имеет возможность разработать необходимый и удобный для нее бланк самостоятельно и закрепить его использование в учетной политике и локальном нормативном акте о командировках.

Сроки

Отчитаться по итогам служебной поездки работник обязан не позднее чем через 3 дня после возвращения. Если командированный сотрудник из поездки вернулся, но на работу так и не вышел:

- заболел;

- ушел в отпуск;

- снова получил задание уехать по рабочим вопросам,

то срок продлевается, и сдать авансовый отчет он должен не позднее трех дней со дня своего выхода на работу. Если он этого не сделал, то он становится не только подотчетным лицом, но и должником организации. Руководство имеет право удержать с него всю сумму, по которой нет данных об использовании, как это прописано в статье 137 ТК РФ. Если такое удержание из зарплаты происходит и подотчетные деньги становятся доходом работника, то на них необходимо начислить страховые взносы и удержать НДФЛ. Правда, по договоренности с руководством, срок сдачи документов можно восстановить или продлить.

Оправдательные документы

Каждая запись в бланке обязательно должна быть подтверждена документально. Это могут быть:

- билеты (авиа, жд или автобусные);

- чеки об оплате такси;

- оплаченные счета гостиниц;

- прочие.

Без подтверждающих бумаг можно указать только суточные, которые выплачиваются в фиксированных суммах.

Образец заполнения авансового отчета по командировке

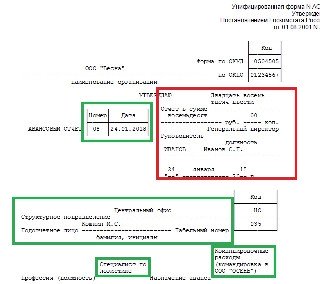

Рассмотрим на примере, как заполнить унифицированный авансовый бланк. Штатный сотрудник ООО «Весна», специалист по логистике Кошкин Марат Сергеевич был командирован в ООО «Осень», расположенное в городе Белгород для налаживания поставок продукции. Перед поездкой он получил подотчет 30 000 рублей. После возвращения он должен за них отчитаться. Для этого сперва заполняется шапка авансового бланка:

Обратите внимание, что все, что отмечено зеленым на образце, заполняет сам работник, а то, что красным — отметка об утверждении директором, которая ставится уже после рассмотрения документа и проведения его по бухгалтерии.

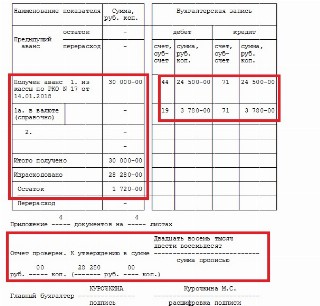

Далее идет информация, которую заполняет бухгалтер. Тут нужно указать, сколько денег работник получил и на основании какого документа, а также сколько он израсходовал и какой получился остаток, который должен быть возвращен в кассу. Эту информацию пишут слева бланка, а справа есть специальное поле «Утвержден авансовый отчет по командировке», проводка ставится по дебету счета 44 и кредиту счета 71 в отношении принятых расходов, и по дебету счета 19 по сумме НДС в составе оплаченных сумм. Счет 44 «Расходы на продажу» используют торговые организации, при другом виде деятельности проводки могут быть иными. Подписать бланк должны три должностных лица:

- бухгалтер, сверяющий расчеты;

- главный бухгалтер компании;

- кассир, который выдал деньги и принял их остаток.

Материал по теме Образец отчета о командировке Все суммы в бланке указываются не только цифрами, но и прописью.

На обратной стороне бланка сам работник должен расписать все суммы своих расходов. Указать приобретение билетов с номерами (отдельной строкой включенную сумму НДС), а также размер полученных суточных. Бухгалтер должен оставить расписку, что принял от подотчетного лица заполненный бланк и все прилагающиеся к нему документы. В конце ставится подпись и дата заполнения.

Все про авансовый отчет о командировке

Если, вернувшись, сотрудник заболел или отсутствует на своем рабочем месте по иной уважительной причине, он обязан предоставить необходимые сведения о прошедшей командировке в течение трех рабочих дней с даты выхода на работу.

Все сведения сотрудник должен предоставить в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата от 01.08.2001 № 55.

Форма № АО-1 «Авансовый отчет»

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Заполняет работник

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

4. Вносим наименование структурного подразделения и его код (если он есть)

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

6. В графу «Назначение аванса» вписываем цель командировки

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

7. В графе «Получен аванс. » указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

10. И вписываем остаток денежных средств, которые он должен вернуть

Далее переходим к заполнению оборотной стороны бланка

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

11. В первую строку вписываем реквизиты проездных документов

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Заполняет бухгалтерия

Сотрудник бухгалтерии должен внимательно проверить отчет работника в его присутствии на предмет наличия ошибок и неточностей (при обнаружении ошибок работнику придется заполнять форму заново).

15. Если бухгалтера все устраивает, в графе «Отчет проверен» он делает соответствующую запись и подписывается

16. Бухгалтер принимает от работника неизрасходованные деньги в кассу (если выдавались наличными, если было безналичное перечисление деньги будут удержаны по заявлению работника на основании авансового отчета), указывает сумму и реквизиты документа, по которому произведен возврат средств, и подписывается еще раз

17. Далее бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

18. На оборотной стороне формы работник бухгалтерии вносит сведения о принятых к учету денежных суммах и разносит их по соответствующим счетам. Суммы, которые вписал сотрудник и бухгалтер должны совпадать

19. На лицевой стороне в правой таблице бухгалтер вносит сведения об израсходованных суммах и счетах

20. Далее бухгалтер прикладывает к форме отчета копию приказа о командировании работника и несет его на подпись к главному бухгалтеру, который еще раз проверяет все сведения и документы, подписывает отчет и отправляет на утверждение к генеральному директору

21. Генеральный директор утверждает отчет и возвращает его в бухгалтерию где он храниться пять лет со всеми приложенными к нему документами, после чего уничтожается установленным в организации порядком

На основании сведений, указанных в форме № АО-1, бухгалтерией организации производится списание денежных сумм в установленном законом порядке.

Так же начальство может запросить отчет о коммандировке в свободной форме.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Нюансы в оформлении командировочных

Процесс оформления командировочных подразумевает работу с несколькими документами. Заполнение некоторых из них имеет свои особенности. На что нужно обращать внимание?

Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями. Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами.

После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Когда выплачивать аванс — до или после командировки?

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены. Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма. Но происходит это после утверждения авансового отчета директором организации или уполномоченным лицом, потому что зачастую бывают расходы, не обоснованные с точки зрения коммерческой деятельности. Предположим, в командировке сотрудник пообедал на крупную сумму в ресторане и приложил чек к авансовому отчету. Директор может посчитать эти расходы необоснованными, следовательно расходы в этом случае сотруднику не возместят.

Как выдавать командировочные — из кассы организации или перечислять на банковскую карту сотрудника?

В данном случае возможны оба варианта.

Если деньги выдаются из кассы, то делается отметка, что они выданы на командировочные расходы. Кроме того, к расходно-кассовому ордеру прикладывается заявление работника, в котором он просит выплатить ему денежные средства. Такое требование действует с 2012 года.

При перечислении командировочных на личную карту сотрудника в назначении платежа также указывается, что эти деньги на командировку или это суточные, в зависимости от того, как сформулирована в командировочном удостоверении цель командировки.

Заполнение командировочного удостоверения

Когда деньги получены, все документы оформлены, работнику выдается командировочное удостоверение, а затем в отделе кадров, бухгалтерии или у секретаря ему ставится штемпель о том, когда он выезжает в командировку (указывается дата), откуда выезжает, ставится подпись лица, подтверждающего выбытие сотрудника с места работы.

Дата, которой заполняются графы по убытию на обратной стороне командировочного удостоверения, считается датой, когда сотрудник командирован в место назначения. После прибытия на место командировки он ставит отметку о прибытии в бухгалтерии, у секретаря или другого лица, имеющего штемпель организации.

Бывает, что командированный сотрудник направляется в одно место, а ему для решения каких-то рабочих задач приходится отправляться в другие организации. В таких случаях на оборотной стороне командировочного удостоверения необходимо отражать все пункты, куда прибывает сотрудник и откуда он убывает, чтобы не возникло проблем в обосновании командировочных расходов.

Финальный этап заполнения оборотной стороны наступает, когда сотрудник возвращается в свою организацию. Отметку о прибытии в организацию он ставит в отделе кадров, и на этом оборотная сторона командировочного удостоверения считается заполненной. В течение трех рабочих дней после возращения из командировки сотрудник должен отчитаться и представить авансовый отчет обо всех произведенных расходах.

Как заполнить авансовый отчет

Авансовый отчет — это документ, к которому подшиваются все первичные документы, подтверждающие расходы.

На титульном листе вписываются:

- ФИО работника

- подразделение

- дата авансового отчета

На оборотной стороне авансового отчета работник указывает:

- наименования первичных документов или наименования расходов

- сумму, указанную в документе

- итоговую величину по совершенным расходам

- подпись

После заполнения оборотной стороны авансовый отчет предоставляется в бухгалтерию. Бухгалтерская служба заполняет в нижней части авансового отчета корешок, в котором указываются следующие данные: кто предоставил авансовый отчет, номер авансового отчета, дату, кто принял авансовый отчет. Корешок отрывается и передается работнику в качестве подтверждения, что он этот авансовый отчет сдал.

На что следует обращать внимание в части расходов?

1. Транспорт

Следует учитывать тот факт, что расходы на проезд в городском транспорте (троллейбусе, автобусе, трамвае) включены в суточные, поэтому работодатель имеет право их не возместить. Законом это не предусмотрено. Проезд в метро возмещается при условии предоставления чека и билета.

Расходы на пригородные поезда и поезда дальнего следования работодатель обязан возмещать. Также возмещается проезд на маршрутке из одного муниципального образования в другое. При этом проезд на маршрутке внутри города не возмещается.

2. Найм жилья

До 2012 года действовали ограничения на стоимость жилья. В настоящее время законодательно найм жилья никак не ограничивается, все зависит от того, как работник договорится с работодателем. Если работодатель внутренними документами разрешает нанимать жилье в пятизвездочном отеле, то работник может это сделать. Стоимость всей суммы в этом случае будет включена в расход.

3. Представительские расходы

Во время командировки делегации могут возникнуть различные дополнительные расходы, например, связанные с затратами на рестораны и т д. В таких случаях вступает в силу ограничение в части представительских расходов (не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный/налоговый период). Если это ограничение не будет преодолено, то все расходы можно учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы? В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки.

Выплата суточных

Размер суточных

В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то можно предположить, что 700 руб. в сутки ему не хватит. Ему могут назначить большую сумму, при этом сумма, превышающая 700 руб., будет облагаться налогом на доходы физических лиц в размере 13%.

В случае с загранкомандировками размер суточных варьируется в зависимости от того, в какую страну направляется командировочное лицо. Это также нормируется законом.

Документы, утверждающие размер суточных

Величина суточных утверждается приказом директора, в котором можно прописать, каким категориям работников какая величина суточных устанавливается. Можно установить любой критерий (по отделам, должностям, фамилиям и т д.), который можно однозначно толковать и использовать при указании суточных в приказе.

Расчет командировочных

Суточные выплачиваются за все дни нахождения сотрудника в командировке. Расчет командировочных производится по календарным дням из расчета среднего заработка.

Пример

Размер оклада сотрудника составляет 20 000 руб., он направляется в командировку. Но в прошлом месяце сотруднику выдали годовую премию в размере 100 000 руб. При расчете оплаты командировочных дней будет учитываться эта премия, выплаченная в прошлом месяце. Она будет влиять на величину, которая ежедневно начисляется сотруднику. Если бы он работал этот месяц в организации и не направлялся в командировку, то получил бы 20 000 руб. Но поскольку он поехал в командировку, то сумма, которую он получит, будет рассчитываться следующим образом:

Ошибки в расчете суточных

Иногда бухгалтер неправильно начисляет сумму командировочных, и работник начинает выяснять, как ему рассчитали средний размер заработной платы. Бывает, что не учли какие-то выплаты или вообще не посчитали командировку по среднему заработку, а просто начислили оклад. Работник имеет право потребовать начисления заработной платы по среднему заработку, что существенно увеличит его выплаты в текущем месяце.

Бывают случаи, когда происходит и наоборот. Например, в прошлом месяце сотрудник перешел с одной должности на другую, и средняя заработная плата оказалась меньше, чем его оклад. В этом случае заработная плата за время нахождения в командировке будет меньше.

Оплата выходных и переработок в командировке

Бывает, что сотруднику приходится не просто работать в командировке в выходной день, но еще и перерабатывать. Этого требуют служебные обстоятельства. В данном случае работнику необходимо предоставить подтверждение того, что у него действительно была переработка. Подтверждение может быть оформлено непосредственно в той организации, в которой он работал. Например, факт переработок могут подтвердить в отделе кадров. При этом, помимо подтверждения, важно также иметь задание своего работодателя, прямо указывающее на то, что рабочий день в эти дни длился дольше на два часа. Если работодатель не давал прямого указания на это, то он имеет право не оплачивать работнику эту переработку. Возможны случаи, когда недобросовестный работник вступает в сговор с той организацией, в которую приехал, и ему там оформляют документы, не соответствующие действительности. Любые переработки инициируются работодателем, сам работник не может себе продлить рабочий день.

То же самое касается и работы в выходные дни. Если работник, находясь в командировке, выходит на работу в выходные дни, то это должно быть согласовано с работодателем, должен быть оформлен приказ, и тогда его работа в выходные будет оплачена.

Если работодатель дает поручение сотруднику выйти и отработать в выходной или праздничный день, то оплата производится в соответствии с Трудовым кодексом в двойном размере. Но так как оплата командированного сотрудника производится из расчета средней заработной платы, то возникает вопрос, как ему посчитать работу в выходной день: увеличить в два раза средний заработок или оклад?

Работа в выходные дни в командировке оплачивается по двойному тарифу, то есть рассчитывается не средний заработок, а берется тариф или оклад, делится на количество рабочих дней, полученная в результате сумма умножается на 2.