Заполняем универсальный передаточный документ: пошаговая инструкция

УПД — это универсальный передаточный документ. Специализированная форма объединяет в себе сразу два первичных регистра: счет-фактуру для оплаты и налогообложения НДС и накладную, подтверждающую отгрузку товаров.

| Скачать образец формы УПД 2022 года в Еxcel для заполнения |

| Скачать образец заполнения универсального передаточного документа для товаров |

| Скачать образец заполнения УПД на услуги, работы |

| Скачать УПД без НДС в формате Еxcel |

Каковы общие требования к документообороту

По общим правилам любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первичной документации. Например, накладную на поставку продукции или акт выполненных работ или услуг.

Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ.

Как это работает на практике

Организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, компания вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: поставщик формирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет форму и сразу передаст на оплату. Это существенно сократит время расчетов между сторонами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы формировать УПД при изменении стоимости товаров, работ, услуг.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Какой бланк использовать в работе

Единая форма УПД не предусмотрена. Организации вправе самостоятельно разрабатывать бланки первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ. Учреждение вправе разработать собственный передаточный документ, который отвечает особенностям и специфике деятельности. Допускается использовать рекомендованный бланк, утвержденный в приложении № 1 к письму ФНС России № ММВ-20-3/ [email protected] от 21.10.2013. Или доработать форму ФНС своими графами и полями (Письмо ФНС России № ЕД-4-15/18322 от 14.09.2017). Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты.

С 01.07.2022 вступил в силу новый бланк счета-фактуры. Те налогоплательщики, которые заполняют УПД со статусом 1, обязаны исправить форму акта в соответствии с нововведениями — добавить строку 5а и внести реквизиты документа об отгрузке (если он был). Если организация разработала собственный бланк, его следует скорректировать по аналогии с действующей счет-фактурой (Письмо ФНС России № ЗГ-3-3/4368 от 17.06.2021).

Кроме того, существует региональная специфика заполнения универсального передаточного акта. К примеру, в Башкирии с 01.12.2022 стороны прописывают в контрактах, что УПД заполняется по форме этого субъекта РФ. А в самом башкирском бланке есть графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Форма должна раскрывать все обязательные реквизиты первичного документа (ст. 1, 9 закона № 402-ФЗ).

- Бланк и порядок заполнения универсального передаточного акта следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации: и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Инструкция по заполнению

Правила оформления формуляра закреплены во втором приложении письма ФНС. Порядок, как правильно заполнить УПД покупателю товара построчно, — в таблице:

Содержание и рекомендации по заполнению

Предусмотрены два варианта заполнения:

- Указываем код «1», если формуляр используется одновременно как передаточный акт и счет-фактура. Добавляем новую строку 5а «Документ об отгрузке».

- Код «2» проставляем, если УПД используется исключительно в качестве передаточной формы (накладная, акт выполненных работ, услуг).

Строчки со 2 по 7

Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе.

Указываем код 643 — российский рубль.

Все операции в бухучете отражаются в рублевом эквиваленте!

Детализируем сведения о предмете договора. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. В обновленной рекомендованной форме появилась графа «Код вида товара» — 1а. В нормативах Внешнеэкономической деятельности (ВЭД) разъясняется, где взять код вида товара в УПД, — в справочнике кодов ТН ВЭД ЕАЭС, который утвержден решением Совета Евразийской экономической комиссии № 54 от 16.07.2012. Код обязателен для товаров, экспортируемых из России в государства ЕАЭС. Если информации для заполнения нет, поставьте прочерк. Многие сервисы предлагают заполнить УПД бесплатно онлайн в 2022-м: это поможет избежать ошибок при формировании первичной документации.

Подписи ответственных работников

Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности.

Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания.

В инструкции ФНС указано, как правильно подписывать передаточный акт: ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждают факт передачи товара, оказания услуги, выполнения работы. Указываются дата подписания, ФИО и должность ответственного работника каждой стороны.

Как заполнить универсальный передаточный документ

УПД — это универсальная форма, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки. Используется для операций на всех режимах налогообложения.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов (ПУД), но определил перечень обязательных реквизитов для них (ст. 9 402-ФЗ), каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами ПУД являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк универсального передаточного документа разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению письмом ФНС России от 21.10.2013 № ММВ-20-3/96@ . Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

С учетом специфики первичных деловых бумаг видно, какие формы объединяет УПД — его используют вместо:

- товарной накладной;

- счета-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендованным. Организация вправе разработать собственный и утвердить его в учетной политике. Важно соблюдать правила заполнения УПД в 2022 году и использовать все перечисленные выше обязательные реквизиты.

В некоторых российских регионах действуют особые требования к заполнению универсального передаточного акта, установленные местными нормативными актами. К примеру, в Башкирии с 01.12.2022 установлено, чтобы стороны сделки заполняли УПД по форме, в которой есть специальная графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Кто использует УПД

Универсальную первичку вправе применять любые организации, и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация (товаров, услуг, работ).

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень операций и сделок содержится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. УПД содержит реквизиты счета-фактуры, применять его разрешено организациям и ИП на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД так же, как и счет-фактура, дает возможность зачета входящего НДС при уплате в бюджет.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

С 01.07.2021, если продавец продает прослеживаемый товар физлицу, приобретающему его для личных, не связанных с предпринимательской деятельностью нужд, он все равно должен выдать ему счет-фактуру или УПД с реквизитами проданного товара.

Новые требования к УПД с 1 июля 2022 года

С 01.07.2022 Постановлением Правительства РФ от 02.04.2022 № 534 внесены поправки в Постановление Правительства № 1137 по изменению формы счета-фактуры. Теперь форма УПД отличается от счета-фактуры строкой, которую включили в форму счета-фактуры с целью прослеживания товаров. Счет-фактура содержит реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, оказании услуг), о передаче имущественных прав (подп. 4 п. 5 ст. 169 НК РФ ).

Новый порядок выставления и получения счетов-фактур устанавливается Приказом Минфина от 05.02.2022 № 14н. Обновление порядка обусловлено внедрением национальной системы обязательной прослеживаемости товаров.

Если УПД за июль 2022 г. и последующие месяцы выступает в роли счета-фактуры (статус «1»), его необходимо дополнить стр. 5а «Документ об отгрузке № п/п». Специалисты ФНС в письме от 17.06.2022 № ЗГ-3-3/4368@ напомнили, что форма УПД только рекомендованная и вносят изменения в неё сами налогоплательщики. Но, для использования одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС, в него включают обязательные реквизиты.

В новой строке указывают:

- номер и дату первичного документа (товарной накладной или акта);

- к каким строкам относится этот документ (теперь в таблице счета-фактуры строки с разными товарами/услугами нумеруют, введена графа 1 с порядковым номером).

Если в табличной части УПД несколько строк, в стр. 5а указывают все строки и повторяют реквизиты. При 10 стр. документа и номере 1 от 01.07.2022 в УПД стр. 5а заполняется так:

Организации, которые с 01.07.2022 совершают операции с прослеживаемыми товарами, дополняют информацию в УПД реквизитами, которые содержатся в счете-фактуре, оформляемом при совершении операций с товарами, подлежащими прослеживаемости.

В документах со статусом «2» новая строка не нужна. При получении аванса использовать универсальный передаточный документ нельзя, только счет-фактуру.

заменяет и счет-фактуру, и первичный документ

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений.

Возможные значения, рекомендации и пояснения

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137.

В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре указывают распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. В документе содержание операции в УПД соответствует счету-фактуре.

Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для универсального передаточного документа со статусом «2» допустимо заполнение стр. (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. В стандартном УПД заполнение колонки 12 не предусмотрено, но при необходимости ее добавляют исходя из специфики сделки.

Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Товар (груз) передал/

услуги, результаты работ, права сдал

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи.

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить ответственного за оформление операции.

Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. [10]), то при наличии подписи в строке [10] в ней заполняются только сведения о должности и ФИО без повторения подписи.

Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, [13а] для указания должности, ФИО и подписи второго ответственного.

Товар (груз) получил/

услуги, результаты работ, права принял

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней заполняются только сведения о должности и ФИО без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, [18а] для указания должности, ФИО и подписи второго ответственного лица.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету.

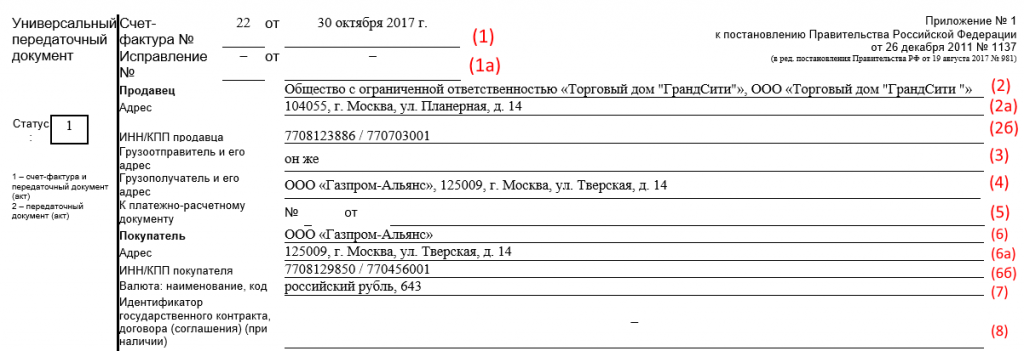

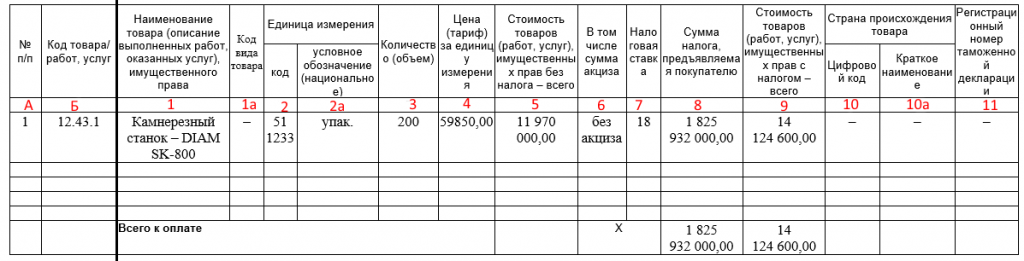

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

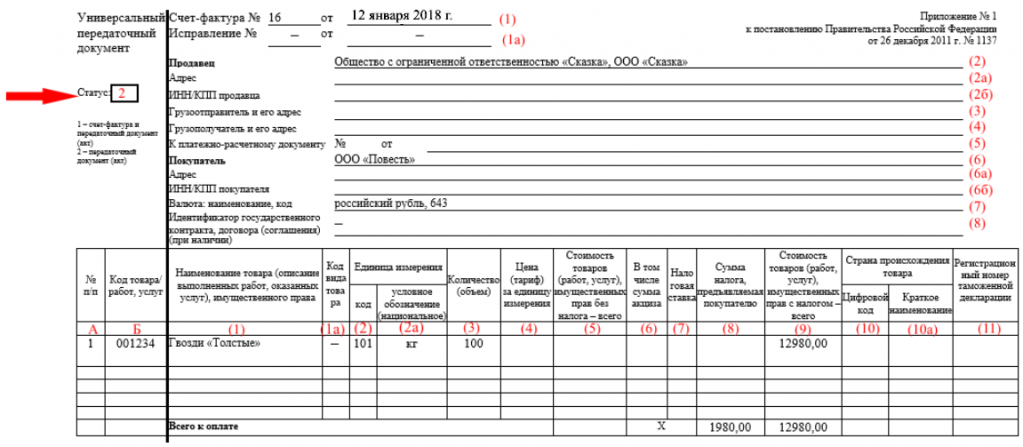

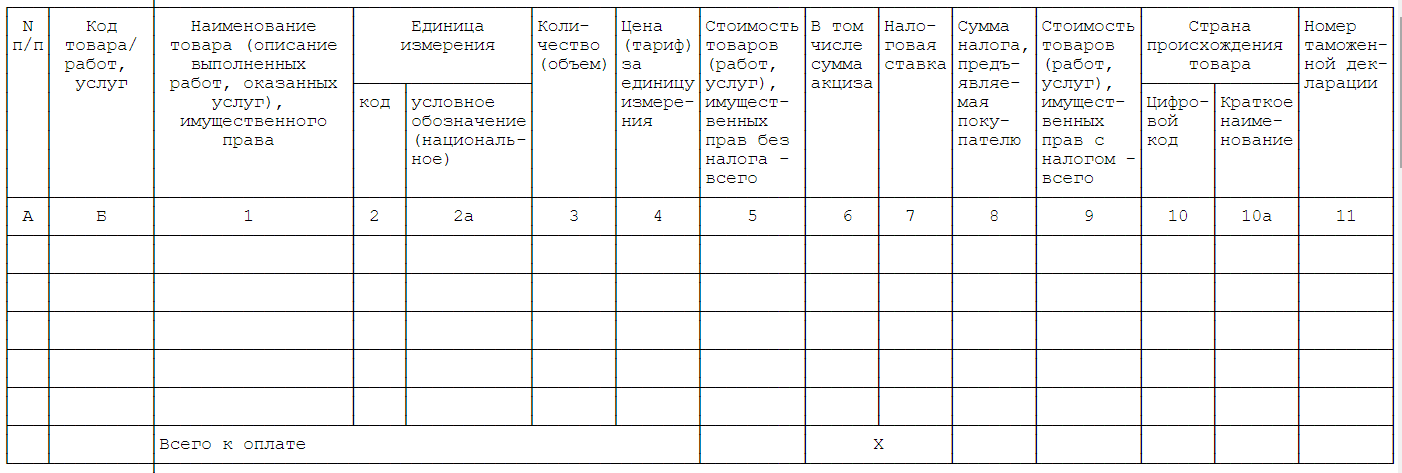

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2» и стр. «Грузоотправитель и его адрес» (3) и «Грузополучатель и его адрес» (4) оставить пустыми.

Образец УПД 2022 года

Форма универсального передаточного документа менялась уже несколько раз. Последний — 1 июля 2022 года. После последних изменений в документе появилась графа строка 5а «Документ об отгрузке N п/п», графа «Код вида товара», поле для дополнительной подписи, поменялись названия строки 8 и графы 11.

Бланк, правила и пример заполнения актуальной в 2022 формы УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

УПД с 1 июля 2022 года: изменение

С 1 июля 2022 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены.

Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2022 № ЗГ-3-3/4368@).

Бесплатно скачать бланк УПД (в Excel):

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Электронный УПД

Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения:

- cчeт-фактура,

- cчeт-фактура c расширенным набором реквизитов,

- первичный учетный документ для оформления фактов хозяйственной жизни.

МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно!

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2022 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Подраздел со счетом-фактурой

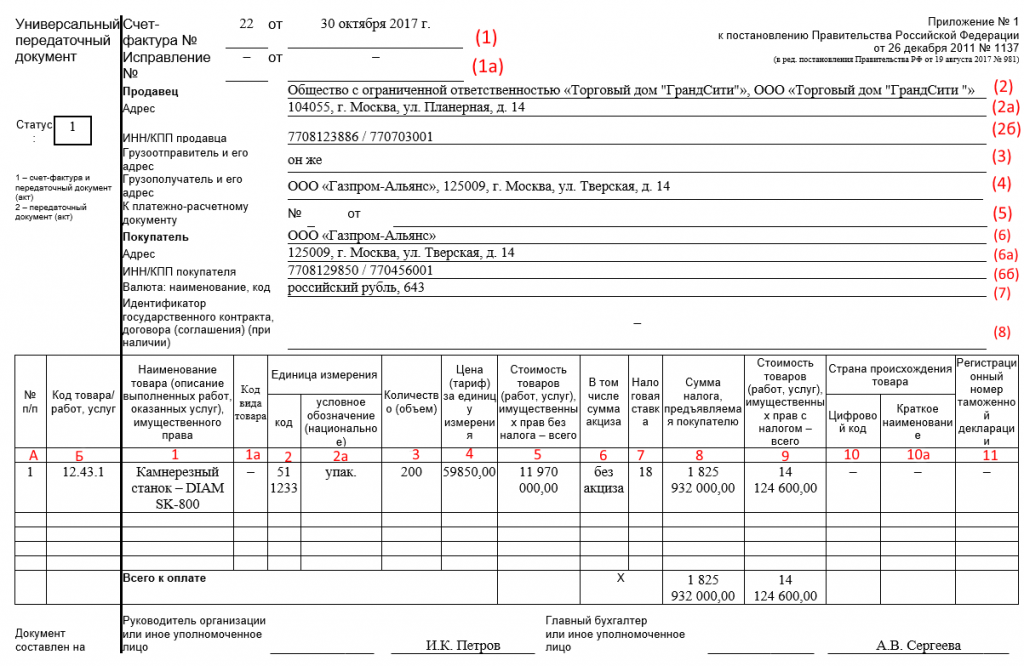

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно в 2022 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Скачайте УПД бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите:

- пустой бланк актуальной в 2022 году формы бумажного УПД со всеми последними изменениями,

- заполненный образец в формате для редактирования — чтобы наверняка не ошибиться,

- возможность заполнять электронный УПД и другие документы онлайн.

Изменения в УПД с 1 июля 2017 года

Образец УПД с 1 июля 2017 изменился вслед за счетом-фактурой. Мы разобрали все изменения. Нажмите на +, чтобы узнать подробнее.

Обязательный ЭДО в маркировке с 2022 года

С 1 января 2022 года участники оборота маркированных товаров должны выбрать оператора и подключиться к системе электронного документооборота, чтобы сообщать о переходе права собственности на товар. Прямые сообщения об отгрузках и приемках в Честный ЗНАК с этой даты будут закрыты. Эксперт Контур.Маркировки Оксана Леонова помогла разобраться, как работать по новым правилам.

Что нужно знать о маркировке

С помощью маркировки государство контролирует оборот товаров. Уже действует маркировка табака, одежды и текстиля, легкой промышленности, шин, парфюмерии, фототехники, обуви. К 2024 году планируют промаркировать все основные потребительские товары, которые производят в России или импортируют в страну.

Отсканировав код на упаковке товара, покупатель сможет удостовериться, что не купил подделку. Чтобы эта информация дошла до конечного потребителя, передавать ее друг другу и в Честный ЗНАК должны все участники оборота: производители, дистрибьюторы, торговые точки.

Вот как это работает.

Кто и когда обязан подключиться к ЭДО

Каждый раз, когда юрлицо передает право собственности на товар другой компании, участники сделки должны уведомлять об этом Честный ЗНАК (Распоряжение от 28.04.2018 №791-р и Федеральный закон от 25.12.2018 N 488-ФЗ). Каждый продавец должен отразить, какие товары и кому продал, а покупатель обязан сообщить, что он его принял.

Сейчас это можно сделать двумя способами.

- Прямым сообщением в систему Честный ЗНАК через личный кабинет или Контур.Маркировку. Накладную можно составить на бумаге, а информацию об отгрузке направить в Честный ЗНАК. Продавец и покупатель отправляют данные отдельно.

- Через оператора ЭДО. Продавец добавляет коды маркировки в электронный УПД, который подписывают обе стороны. Система ЭДО сама отправляет в Честный ЗНАК подписанный документ, чтобы он зарегистрировал смену собственника.

С 1 января 2022 года передавать данные регулятору можно будет только через операторов ЭДО (Постановление Правительства от 31.12.2022 № 2464).

Это касается следующих товарных групп:

- обувь;

- легкая промышленность;

- шины;

- духи;

- фототехника.

В других отраслях порядок передачи данных еще не узаконен, но в ближайшем будущем по воде, пиву и другим маркированным товарам нас тоже ждет переход на ЭДО.

Что произойдет после перехода на обязательный ЭДО

С 1 января 2022 года отключат возможность передавать в Честный ЗНАК прямые сообщения о переходе права собственности между участниками оборота (производителями, импортерами, оптовиками, розницей). Это значит, что передавать УПД и УКД с кодами маркировки можно будет только через оператора ЭДО.

Передавать прямые сообщения можно будет, только если маркированный товар выводится из оборота. Покупатели маркированных товаров не обязаны работать с ЭДО и регистрироваться в Честном ЗНАКе. Поэтому при продаже конечному потребителю продавец сможет по-прежнему подавать прямое сообщение об отгрузке с выводом из оборота.

Обратите внимание! Если покупатель работает с оператором ЭДО, продавец может выставить электронный УПД на вывод из оборота или направить прямое сообщение. Но если у покупателя ЭДО нет, продавец обязан подать сведения самостоятельно через личный кабинет системы маркировки.

Как работает ЭДО в маркировке

Отправитель товара должен сформировать УПД и наполнить его кодами маркировки, то есть вставить в специально отведенное место последовательность из чисел, букв и символов (формат по приказу ФНС 820@). Затем он подписывает его своей усиленной квалифицированной электронной подписью (УКЭП) и направляет получателю по ЭДО. Срок — три дня с даты отгрузки, но не позднее дня передачи конечному потребителю.

Получатель сканирует товар и сверяет коды. Если все в порядке, он подписывает УПД, чтобы оператор ЭДО сообщил в ГИС МТ о переходе права собственности. Если обнаружены ошибки, например неверные коды, суммы, количество товара, получатель направляет отправителю запрос на уточнение. В ответ может прийти УКД или дополнительный УПД.

Если раньше вы передавали в Честный ЗНАК прямые сообщения, учтите следующие особенности работы с ЭДО.

| Отправитель Производство, импорт, опт | Получатель Опт, розница |

|---|---|

| Добавить к УПД коды маркировки В одном УПД можно указывать коды агрегаторы (для коробов и палет) или несколько кодов, принадлежащих разным товарным группам | Сверить коды на товаре с кодами в УПД Всегда есть риск, что поставщик перепутает коды в УПД или отгрузит вам чужой товар. Обработка УПД завершится, но в будущем вы не сможете продавать полученные товары, так как Честный ЗНАК не зарегистрировал ваше право собственности на них |

| Проверить валидность кодов Убедитесь, что коды принадлежат отправителю, введены в оборот и считываются (не стерлись, не испачкались) | |

| Убедиться, что контрагент зарегистрирован в Честном ЗНАКе Это особенно важно, если вы впервые работаете с этим контрагентом. Если он не зарегистрирован, Честный ЗНАК не обработает такой УПД и переход права собственности не произойдет | Подписать УПД / отказать в приемке После проверки кодов следует либо подписать УПД, либо направить запрос на уточнение |

| Проверить статус обработки документа в ГИС МТ Всегда контролируйте, завершилась ли обработка документов. До ее окончания отправитель все еще обладает правом собственности на переданные маркированные товары, а получатель не имеет права их продавать. |

Алгоритм перехода на электронный документооборот

Для перехода на ЭДО, нужно до 1 января 2022 года пройти следующие этапы:

Этап 1. Выбрать оператора ЭДО и заключить договор

Для работы понадобится усиленная квалифицированная электронная подпись.

Договор можно заключить с любым оператором ЭДО, который участвует в системе Честный ЗНАК. Если вам достаточно обмениваться с контрагентами УПД и УКД по маркированным товарам, можно выбрать бесплатное решение «ЭДО.Лайт» от Честного ЗНАКа, но другие функции там не поддерживаются.

Этап 2. Провести работу с контрагентами

Убедитесь, что все покупатели могут принимать документы по ЭДО. Если такой возможности у них не будет, вы не сможете оформить передачу права собственности. Отправьте контрагентам приглашение к ЭДО и примите приглашения, которые они вам направили.

Бывает, что у контрагентов разные операторы ЭДО. Обмениваться электронными документами это не помешает, но нужно настроить роуминг. Для этого хотя бы один из контрагентов должен подать заявку своему оператору.

Этап 3. Протестировать процессы

Проведите тест документооборота — пройдите с контрагентами полный процесс отгрузки-приемки с оператором ЭДО. Это особенно важно при роуминге. Если проблемы возникнут после 1 января, когда ЭДО уже будет обязателен, можно не успеть сообщить в Честный ЗНАК о переходе прав собственности и получить штраф.

Универсальные передаточные документы

Универсальный передаточный документ (УПД) — специально разработанный бланк, объединяющий в себе первичный документ для целей бухучета и счет-фактуру. Зачем разработали бланк УПД? Кто и когда может его применять? Как его заполнить? Ответы на эти и другие вопросы вы найдете в материале далее.

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ). В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Как перейти на УПД? Как правильно его заполнять? Когда обязательно применение счета-фактуры, а не УПД? Ответы на эти и другие вопросы детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Соответствие УПД и счета-фактуры

С 01.07.2022 форма счета-фактуры изменилась и действует в редакции постановления Правительства РФ от 02.04.2022 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Бланк УПД также нуждается в корректировке, в том числе в добавлении:

- Строки 5а для указания данных о документе основании отгрузки.

- Графы 11 для отображения регистрационного номера партии товара, подлежащего прослеживаемости.

- Графы 12 и 12а для отражения кода и единицы товара, который подлежит прослеживаемости.

- Графы 13 для указания коичества товара, подлежащего прослеживаемости.

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Порядок и образец заполнения УПД

Начинается заполнение универсального передаточного документа с указания его статуса. Статус определяет, в каком качестве будет использоваться УПД: как счет-фактура и первичный документ (статус 1) или только как первичный документ (статус 2), обязательность заполнения ряда его строк.

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

После указания статуса заполняется регистрационный номер УПД и дата его составления (строка 1). В УПД, имеющем статус 1, приводится порядковый номер в соответствии с хронологией нумерации счетов-фактур, а УПД со статусом 2 нумеруются в соответствии с хронологией нумерации первичных документов.

В случае исправления ошибок в ранее выставленном УПД по строке 1а отражают номер и дату, когда были внесены исправления. Исправления производят в порядке, аналогичном для исправления счетов-фактур.

Приводятся обязательные данные о продавце (строки 2, 2а, 2б) и покупателе (строки 6, 6а, 6б).

Информация о грузоотправителе (строка 3) и грузополучателе (строка 4) заполняется только при отгрузке товаров. При выполнении работ, оказании услуг в этих строках ставится прочерк.

Строка 5 «К платежно-расчетному документу» может не заполняться, если УПД используется только как передаточный документ.

В строке 7 приводятся указание валюты и ее код, а в строке 8 — идентификатор госконтракта при его наличии.

Заполнение табличной части производится в соответствии с порядком заполнения счетов-фактур с учетом следующих особенностей:

- В графе А «№ п/п» приводится номер записи в таблице, а графе Б «Код товара/работ, услуг» — артикул для товаров или код ОКВЭД для услуг. Заполнение этих граф не является обязательным.

- Необязательны к заполнению поля, предназначенные исключительно для счета-фактуры (если у УПД указан статус 2):

графы 12 и 12а единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения;

Затем в УПД проставляется количество листов, на которых он составлен, и под табличной частью документ подписывается ответственными лицами: руководителем и главным бухгалтером / индивидуальным предпринимателем. Полномочия по подписанию УПД могут быть переданы уполномоченным лицам. Если УПД не несет функцию счета-фактуры, а только передаточного акта, то подписи руководителя, главного бухгалтера/ индивидуального предпринимателя необязательны.

Подписи в УПД проставляются следующим образом:

Строка

Значение

Особенности заполнения

Ф.И.О., должность и подпись человека, отгрузившего товар / передавшего услуги, результаты работ, имущественные права

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, совершившего отгрузку товара (передачу услуг, работ, имущественных прав), совпадают с Ф.И.О. и должностью лица, которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О.

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны продавца

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, ответственного за оформление, совпадает с Ф.И.О. и должностью лица:

· которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.;

· которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О.

Ф.И.О., должность и подпись человека, получившего товар/ услуги, результаты работ, имущественные права

Заполняется всегда, независимо от статуса документа

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя

Заполняется всегда, независимо от статуса документа.

Если Ф.И.О. и должность лица, ответственного за оформление совпадают с Ф.И.О. и должностью лица, которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.

В УПД присутствуют три строки для указания даты:

- строка 1 — дата составления документа;

- строка 11 — дата отгрузки, передачи (сдачи);

- строка 16 — дата получения.

Независимо от того, совпадают ли эти даты или нет, в графе 3 «Дата и номер счета-фактуры продавца» в книге продаж в качестве даты отгрузки будет указана дата, приведенная в строке 11 УПД, за исключением случая, когда моментом определения налоговой базы является дата приемки работ (строка 16 УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет указана дата, приведенная в строке 16 УПД.

В строках 14 и 19 указываются наименования хозяйствующих субъектов, которые принимают участие в составлении документов со стороны продавца и покупателя. Здесь могут быть приведены данные о компании, ведущей бухгалтерский учет у продавца/покупателя по договору оказания бухгалтерских услуг. По строке 14 могут указываться также данные о комиссионере (агенте), передающем комитенту товар (работы, услуги), приобретенный у продавца от собственного имени. Если на УПД проставляется печать (необязательный реквизит) составителя документа, то строки 14 и 19 могут не заполняться.

Итоги

Универсальный передаточный документ был разработан для облегчения оформления транзакций по продаже товаров, работ и услуг: один документ вместо двух. УПД является основанием для начисления или вычета НДС, для подтверждения доходов для продавца или расходов для покупателя. Проверка УПД налоговыми органами происходит по тем же критериям, что и проверка привычной первички и счетов-фактур. Налоговых рисков при применении УПД не возникает при условии его правильного заполнения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как заполнять УПД в 2022 году

Чтобы упростить документооборот, связанный с продажей товаров, оказанием услуг и выполнением работ, разработан универсальный передаточный документ (УПД).

Он объединил функции первичных документов, оформляемых при совершении сделок. УПД является основанием подтверждения доходов для продавца или расходов для покупателя. На его основе рассчитывается начисление или вычет НДС.

Что такое УПД и когда его ввели

Аббревиатура УПД расшифровывается, как «Универсальный передаточный инструмент», т. е. это документ, который объединяет счет-фактуру для оплаты и налогообложения НДС и накладную или другой первичный документ, которые подтверждают факт отгрузки товара.

Стандартно счет-фактура выписывается продавцом на оплату товара. Он формируется на специальном бланке и является первичным документом при расчете НДС. Вторым документом, подтверждающим факт совершения сделки, является накладная. Она заполняется при отгрузке товара покупателю.

В целях упрощения документооборота, эти два документа решили объединить и сделать подтверждением факта совершения сделки составление одного документа – УПД.

Форма УПД рекомендована к применению письмом ФНС № ММВ-20-3/ [email protected] Она разработана на основе счета-фактуры и носит рекомендательный характер. Применять ее в бухгалтерском учете или нет, компания решает самостоятельно.

Виды УПД

УПД – это универсальный платежный инструмент, который может заменить следующие документы:

- счет-фактуру;

- накладную;

- акт выполненных работ.

Он может быть сформирован в двух видах:

Бумажном. Стандартный способ, подразумевающий распечатку бланка документа на бумажном носителе и ручном введении данных. Способ уже исчерпал себя, хотя многими компаниями еще применяется. Недостатком является невозможность при необходимости добавить дополнительные строки или графы.

Электронном. Наиболее современный вариант. Возможности у электронного УПД больше, чем у бумажного документа. Составитель самостоятельно выбирает, какие ввести реквизиты, функцию для файла электронного документа, определяющую ее тип. Затем он заполняет обязательные реквизиты в зависимости от выбранной функции, т. к. для счета-фактуры и первичных документов они разные.

Когда и где применяется УПД

Пользоваться УПД могут компании любой формы собственности, частные и бюджетные, индивидуальные предприниматели. На это не оказывает влияние юридический статус, организационно-правовая форма фирмы, режим налогообложения.

УПД можно применять при совершении следующих операций:

- При реализации товаров, выполнении работ, оказании услуг.

- Передаче имущественных прав по собственным активам компании.

- Посреднических операциях.

УПД на услуги

УПД может оформляться вместо акта выполненных работ или одновременно заменять счет-фактуру и акт выполненных работ.

При этом должны быть соблюдены следующие требования:

- На момент составления УПД услуга должна быть оказана.

- Документ подписывается должностным лицом, имеющим полномочия на подписание первичных документов.

УПД на товары

При оформлении УПД на оплату за товары, он заменяет счет-фактуру, которую выписывает продавец для оплаты.

ФНС рекомендовала форму, как должен выглядеть и что содержать такой бланк. Однако любая компания может видоизменять некоторые поля при условии, что все необходимые бланк будет содержать. Можно модернизировать блоки, дополнив своей информацией.

УПД на услуги и товары одновременно

Требования по выставлению отдельных счетов-фактур на каждый вид товара или услуги отсутствует. Соответственно в одном документе можно отражать одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно.

Что лучше счет-фактура или УПД

Оба документа применяются в качестве первичных, подтверждающих совершение операции. Какой удобнее использовать определяется спецификой бизнеса конкретной компании и условиями сделки.

В таблице приведена сравнительная характеристика СФ и УПД.

Обязательность применения

Назначение

Подтверждает факт отгрузки товаров и выполнения услуг

Может объединять счет-фактуру, акт выполненных работ, товарную накладную

Отражение применения документа в учетной политике компании

Вид документа

При использовании в качестве счета-фактуры только электронный

Форма документа

Расчет при авансовых платежах

Корректировки и исправления

Могут быть затруднения и замедления оформления документов

Если возникла необходимость в нескольких одинаковых экземплярах первичных бухгалтерских документов

Не имеет смысла

Возможность включения в один документ товары и услуги

Наличие дополнительных документов, подтверждающих операцию

Да, необходима товарная накладная

Что проще оформить

Более объемный документооборот

Составляется один документ

С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации. УПД лучше использовать в малом и среднем бизнесе, когда количество хозяйственных операций достаточно ограничено, с небольшим документооборотом. Он снизит нагрузку и упросит работу учетного работника.

Какими документами можно заменить УПД

Пользоваться УПД или нет, решение принимает уполномоченное лицо компании. Заменить его можно на стандартные документы первичной отчетности: счет-фактуру, акт выполненных работ, накладную.

Можно ли УПД заменить акт выполненных работ

Да, акт выполненных работ может быть заменен формированием УПД. Он может быть сформирован в качестве только акта (счет фактура в этом случае выписывается отдельно) или объединить акт и счет-фактуру.

Можно ли создать УПД в иностранной валюте

Прямого запрета на заполнение документа в валюте, отличной от рублей нет. Однако, чтобы у налоговой не возникло вопросов, лучше добавить в форму графу с рублевым эквивалентом.

Использование УПД вместо товарной накладной

Применять вместо накладной УПД можно в следующих случаях:

- отгрузка товаров;

- передача имущественных прав;

- передача результатов выполненных работ или оказанных.

В процессе хозяйственной деятельности могут возникать ситуации, когда УПД и накладные оформляются по одному договору одновременно. Это не повлияет на учет расходов и НДС, если этот способ будет закреплен в учетной политике компании и оговорен в договоре поставки. В этом случае у ФНС не возникнут вопросы о применении в рамках одного договора разных форм отчетности.

Пошаговая инструкция по заполнению

Поскольку в ФНС не установлены жесткие стандарты в отношении формы УПД, компания может составить свой вариант, ориентируясь на предложенную форму и соблюдая нормы, касающиеся счетов-фактур (если в этом есть необходимость).

Форма

За основу при формировании УПД была взята форма счета-фактуры. Бланк документа можно взять из письма ФНС ММВ-20-3/ [email protected] (приложение №1) и адаптировать его под конкретную сделку.

Какие реквизиты являются обязательными

Учетный работник сможет включать или исключать из документа данные, но следующая информация должна быть в обязательном порядке:

- наименование, номер, дата документа;

- сведения о продавце и получателе;

- данные о проводимой операции, действительность которой подтверждается передаточной документацией с расшифровкой каждой единицы товара или услуги отдельно;

- информация о лице, несущем ответственность за совершение сделки;

- подпись представителя руководящего состава или ответственного сотрудника с полной расшифровкой;

- статус документа.

Правила заполнения

Давайте разберем, как правильно составить документ.

Статус

Статус несет информационный характер. Этот реквизит отражается под кодом «1» или «2». В первом случае заполняются все показатели как для счета-фактуры, так и для первичного документа. Во втором заполняются только показатели для первичного документа. Счет-фактура при этом должен выставляться отдельно.

Статус ставится с верхнего левого края бланка:

Номер

Номер документу присваивает продавец, формирующий УПД. Он ведет журнал учета полученных и выданных счетов-фактур (книгу покупок). При этом согласно правилам, утвержденным Постановлением Правительства РФ № 1137, счета-фактуры должны регистрироваться в хронологическом порядке по дате получения.

В документ ставится дата составления УПД.

Номер и дата проставляются вверху документа (и при исправлении также):

Она может совпадать с датой операции: когда был отгружен товар или оказаны услуги.

Табличная часть

В ней содержаться идентификационные признаки товара с расчетом суммы НДС.

Таблица заполняется в соответствии с наименованием граф.

Подпись

Подписывают документ руководитель компании, представитель бухгалтерии. Это обязательно в соответствии с требованиями ФНС.

Подписи в УПД со стороны продавца

В графе 10 должны быть указаны лица, которые занимались отгрузкой, водители, уполномоченные передавать права с указанием должности, Ф.И.О. и подписью.

В графе 13 лица, отвечающие за правильное оформление операции с продающей стороны.

Подписи в УПД со стороны покупателя

Рядом указываются лица, отвечающие за правильное оформление операции с принимающей стороны.

В графе 15 – кто получил товар.

В графе 18 – ответственный за правильное оформление документа.

Наименование организации и печать

Поле 19 – наименование составителя документа предназначено для случая, когда покупатель работает без печати. В этом случае может быть указан ИНН/КПП компании. Если поставлена печать, поле на заполняется.

Дополнительные поля

Дополнительными полями УПД считаются разделы, которые не обязательны к заполнению и применяются для удобства сторон.

Какие графы являются дополнительными:

- А – порядковый номер записи в таблице;

- Б – артикул;

- 8 – указываются данные, которые позволяют установить содержание договора и индивидуальные условия сделки;

- 9 – уточняющие сведения, если груз транспортируется своим транспортом или с привлечением транспортной компании; при приемке товаров по количеству мест, по весу, объему и т.д.;

- 12 – дополнительные данные о грузе;

- 17 – сведения о наличии/отсутствии претензий, данные о документах, оформленных покупателем, которые являются приложениями УПД.

Образец

Ниже представлен образец заполненной формы УПД.

Здесь представлен УПД, включающий счет-фактуру и передаточный документ.

Выставление УПД

Ст.168 НК РФ устанавливает, что счет-фактура должна быть выставлена в срок не позднее 5 календарных дней с момента совершения операции. На основании п. 3 ст. 9 закона № 402-ФЗ первичный учетный документ оформляется непосредственно при совершении факта хозяйственной деятельности, либо сразу после него.

Получается, что УПД должен быть оформлен либо в день совершения операции, либо на следующий день, т. е. даты в полях 1 и 11 должны совпадать. Однако, согласно приложению № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/[email protected] допускается разница в датах, если отгрузка произошла на следующий день после оформления документа или, когда документ был оформлен после даты фактической отгрузки, в случае, когда это невозможно сделать во время совершения операции.

Особенности исправления ошибок

Порядок исправления ошибок определен в письме ФНС N ММВ-20-15/ [email protected] Он зависит от статуса документа и какие данные требуют изменения.

Статус 1

Необходимо руководствоваться Постановлением N 1137, в котором определен порядок исправления ошибок в счетах-фактурах, а также законом № 402-ФЗ, который содержит требования к исправляемым первичным бухгалтерским документам.

Применяя указанные нормы можно установить, что при обнаружении ошибок в УПД, должен быть составлен новый документ. При этом он должен содержать дату исправления и подписи лиц, которые внесли изменения.

Конкретные ситуации по способу исправления ошибок приведены в письме ФНС.

Статус 2

В УПД со статусом 2 исправление ошибок производится аналогично, как по документу со статусом 1, в зависимости от их характера и особенностей документа.

Корректировка реализации и УПД

Если изменилась стоимость товаров (выполненных работ, оказанных услуг), при наличии согласия покупателя на такое изменение, исправления в УПД, как и в иные первоначальные первичные документы, вносить не требуется.

Для корректировки ФНС предлагает применять универсальный корректировочный документ (УКД). Порядок его составления определен в письме № ММВ-20-15/[email protected]

Преимущества и недостатки УПД

Универсальный передаточный документ имеет следующие достоинства:

- выработка единого стиля для всех видов продаж;

- сокращение документооборота;

- экономия времени на подготовку документов;

- вероятность ошибок при составлении электронного документа минимальна.

Какие есть ограничения:

- не всегда может быть применим;

- применение нужно согласовывать с контрагентами;

- объемная форма документа, из-за чего часто он распечатывается мелким шрифтом и его не удобно читать.

Сколько времени хранятся УПД?

На основании статьи 283 налогового кодекса РФ первичные документы хранятся в течение 5 лет.

Требуется ли выдавать накладные (УПД) физическим лицам?

Нет, не требуется. Вместо УПД операция подтверждается кассовым чеком. Если покупателю- физлицу требуется накладная, вы сможете ее выписать, это не запрещено.