Как применять индекс-дефлятор в закупках: изменения на 2022 год

Индекс-дефлятор — это показатель, который применяют к сметной стоимости работ в текущих или базисных ценах. Его используют для прогнозирования инфляции и влияния таких ожиданий на стоимость контракта.

| Скачать проект приказа Минэкономразвития об установлении коэффициентов-дефляторов на 2022 год |

Что ожидается в 2022 году

Следует различать индекс и коэффициент дефляции. В соответствии с положениями Налогового кодекса РФ коэффициент-дефлятор — это коэффициент, который отражает изменение потребительских цен на товары, работы и услуги при пересчете текущей стоимости в постоянные цены. Он учитывает изменения потребительских цен прошлого периода в текущем моменте.

В правительстве выпустили проект приказа об установлении коэффициентов на следующий год. В 2022 году используйте такие дефляторы:

- НДФЛ — 1,864 (гл. 23 НК РФ);

- УСН — 1,032 (гл. 26.2 НК РФ);

- ЕНВД — 2,065 (гл. 26.3 НК РФ);

- ПСН — 1,637 (гл. 26.5 НК РФ);

- торговый сбор — 1,420 (гл. 33 НК РФ).

Дефляторы влияют на конечную цену товаров, работ и услуг. Используйте новые индексы и их отраслевые значения при подготовке прогнозов и планировании закупок на 2022 год.

НМЦК для некоторых товаров, работ и услуг рассчитывают с учетом действующих индексов-дефляторов. Например, при определении начальной (максимальной) цены контракта для строительства индекс дефляции применяют для пересчета текущих цен к базовым. Получившееся значение отражают в сметном расчете. Коэффициент дефляции в основном используют для целей налогообложения.

Что понимается под дефлятором

Индекс цен и дефлятор — тождественные понятия, которые используются специалистами для расчета окончательной стоимости товаров, работ или услуг. В ст. 11 НК РФ указано, что такое коэффициент-дефлятор, — это значение, применяемое для пересчета текущих экономических показателей в постоянные цены.

Коэффициент устанавливается ежегодно и рассчитывается на несколько периодов вперед. Исчисленный дефлятор в экономике — это база для государственного прогнозирования экономического развития будущих периодов. Например, дефляция 2022 года прогнозно рассчитана еще в 2018 году. Показатель используют при исчислении ключевых макроэкономических показателей — валового внутреннего и национального продукта (ВВП и ВНП), фонда накопления, индекса потребительских цен (ИПЦ), динамики физического объема потребления и многих других.

Рассчитывают отраслевые индексы специалисты Министерства экономического развития с учетом цен на товары, работы и услуги, зафиксированных в предшествующем периоде. Коэффициент устанавливается ежегодно и закрепляется распорядительными документами министерства. Так, коэффициент-дефлятор на 2022 год Минэкономразвития еще не утвержден, но опубликован в проекте приказа от 14.10.2020.

Порядок и методология расчета коэффициента регулируются нормативными актами правительства РФ — правила исчисления прогнозных значений указаны в постановлении правительства №1234 от 14.11.2015. Приказ Минэкономразвития №190 от 01.04.2022 закрепляет порядок применения индексов цен и дефляторов при осуществлении гособоронзаказа.

Используйте бесплатно готовое решение от экспертов КонсультантПлюс, чтобы узнать текущее значение дефляторов или разобраться, как правильно их использовать.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Как рассчитать

Чтобы рассчитать коэффициент-дефлятор на 2022 год по приказу Минэкономразвития, используйте формулу: отношение объема номинального ВВП и объема реального ВВП, умноженное на 100.

Дефляцию по ВВП рассчитывают следующим образом: стоимость корзины ВВП в текущих ценах / стоимость корзины ВВП в ценах базового года × 100%.

В формуле при исчислении коэффициента используются данные обо всех товарах, работах и услугах, производимых в стране. Рассчитанное значение дефлятора отражает реальную динамику уровня цен в экономике. При исчислении принимается во внимание движение цен с учетом изменения производственной структуры страны, фактических объемов выпуска ТРУ в физическом выражении и других показателей, зафиксированных в отчетном периоде.

Согласно методическим рекомендациям правительства РФ, дефлятор ВВП исчисляют по формуле Пааше, которая отражает реальное количество реализованного товара в расчетном периоде.

Агрегатный индекс Пааше исчисляется следующим образом:

— фактический показатель стоимости произведенных товаров, работ, услуг в отчетном периоде;

— стоимостное выражение реализованных товаров, работ, услуг в отчетном периоде по стоимости базисного периода.

Результат расчетов позволяет проанализировать изменение ценовых показателей на товары, работы и услуги отчетного периода по сравнению с базисными ценами по аналогичным категориям товаров, реализованных в отчетном периоде. Коэффициент Пааше иллюстрирует степень удорожания или, наоборот, снижения стоимости производимой продукции.

При помощи дефлятора ВВП, рассчитанного по формуле Пааше, определяют уровень инфляции. Если расчетное значение больше 1 (или больше 100%, если расчет ведется в процентах), то инфляция в стране увеличилась, если исчисленный показатель ниже 1 (или 100%), то уровень инфляции понизился.

Каковы прогнозные значения

Официально приказ Минэкономразвития об индексе-дефляторе на 2022 год еще не опубликован, но прогнозные значения в различных производственных областях уже представлены. Указанные значения еще скорректируют с учетом произошедших за последнее время экономических изменений.

При разработке бюджета и планировании закупочной деятельности на следующий год и плановые периоды воспользуйтесь уже имеющимися значениями коэффициента, рассчитанными специалистами министерства.

Представим индексы-дефляторы Минэкономразвития до 2024 года в таблице.

| Отрасли | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Добыча полезных ископаемых | 103,1 | 103,8 | 104,1 | 104,2 |

| Добыча нефти и газа | 102,7 | 103,5 | 103,7 | 103,9 |

| Обрабатывающие производства | 103,3 | 104,1 | 104,2 | 104,3 |

| Промышленность | 103,4 | 104,0 | 104,1 | 104,2 |

| Обеспечение электрической энергией, газом и паром | 104,0 | 104,0 | 104,0 | 104,0 |

| Водоснабжение и водоотведение | 104,0 | 104,0 | 104,0 | 104,0 |

| Строительство | 104,1 | 105,1 | 104,3 | 104,4 |

| Сельское хозяйство | 103,1 | 103,9 | 103,9 | 104,2 |

| Транспорт | 104,1 | 104,0 | 104,0 | 104,0 |

| Инвестиции в основной капитал (капитальные вложения) | 103,7 | 103,7 | 103,8 | 103,8 |

| Оборот розничной торговли | 103,5 | 104,3 | 103,9 | 104,0 |

| Платные услуги населению | 104,2 | 103,9 | 104,2 | 104,1 |

Индекс для товаров потребительского назначения планируется на уровне 104,2. Розничные расценки на электричество будут проиндексированы на 104,0.

30 сентября 2022 года Минэкономразвития опубликовало прогноз социального развития до 2024 года. Специалисты определили уровень экономического роста и инфляции:

По расчетам индекс потребительских цен Минэкономразвития на 2022 год составит:

Как используют в закупках по 44-ФЗ

При осуществлении государственных закупок в рамках закона 44-ФЗ индексы используются при расчете и обосновании НМЦК (письмо Минэкономразвития №Д28и-1688 от 22.06.2016). Заказчик рассчитывает начальную (максимальную) цену контракта согласно положениям ст. 22 44-ФЗ.

При обосновании НМЦК, рассчитанной с помощью метода анализа рынка, необходимо использовать годовые коэффициенты-дефляторы, так как в соответствии с ч. 3 ст. 22 44-ФЗ сведения о стоимости товаров, работ, услуг необходимо проанализировать с учетом сопоставимых с базисным периодом ценовых и коммерческих предложений.

При планировании закупок на 2022 год и последующие периоды и при обосновании НМЦК применяется отраслевой дефлятор в соответствии с Прогнозом социально-экономического развития Российской Федерации до 2024 года. В этом документе содержатся прогнозные показатели индекса по видам экономической деятельности как на следующий, 2022 год, так и на плановый период 2022–2024 года.

Использование дефлятора в закупках строительных работ

Индексы применяются заказчиками и при определении начальной (максимальной) цены на основании проектно-сметного метода (ч. 9 ст. 22 44-ФЗ) при осуществлении закупок по строительству, реконструкции, капитальному ремонту (письмо Минфина №24-01-10/72553 от 03.11.2017). Индекс-дефлятор на 2022 год для смет указан в социально-экономическом прогнозе. По расчетам, индекс-дефлятор на 2022 год Минэкономразвития для смет — 104,1 (из таблицы прогнозных значений).

При заключении контракта на строительство с единственным поставщиком организация-заказчик должна рассчитать стоимость контракта на основании ч. 9 ст. 22 44-ФЗ — проектно-сметным методом. Независимо от того, заключает ли заказчик контракт с единственным поставщиком или проводит торги, НМЦК рассчитывается с учетом Методических рекомендаций, утвержденных приказом Минэкономразвития №567 от 02.10.2013.

Ценообразование и сметное нормирование в области градостроительной деятельности регламентируется положениями ГрК РФ — статьей 8.3. Дефляторы используются при расчете сметной стоимости объекта по годам реализации (в рамках реализации федерального инвестиционного проекта). НМЦК определяется в соответствии с рассчитанной сметой строительных работ (ст. 22), в исчислении учитывается базовый вариант индекса из социально-экономического прогноза.

Минстрой рекомендует использовать индекс дефляции для пересчета сметной стоимости работ по госконтрактам на строительство для приведения в соответствие с уровнем цен на момент определения НМЦК. Если проект сметы разработан по сметно-нормативной базе, которую применяли на дату формирования НМЦК, используйте индексы изменения сметной стоимости, которые действовали на дату определения начальной цены (письмо Минстроя №9333-ИФ/0 от 16.03.2020). Если ПСД разработан по нормативам, не применяемым на дату формирования НМЦК, используйте индексы Росстата:

- индексы фактической инфляции (официальный сайт Росстата);

- индексы прогнозной инфляции (официальный сайт Минэкономразвития).

Дефлятор применяют и при расчете стоимости проектных работ для корректного планирования будущих капитальных вложений.

Как используют в закупках по 223-ФЗ

Дефляторы в рамках 223-ФЗ применяют для следующих целей: если стоимость контракта скорректировалась в связи с ростом цен (инфляцией) в соответствии с прогнозными показателями коэффициента, то это является основанием для изменения существенных условий договора. Организация-заказчик обязана предусмотреть такую возможность в положении о закупках.

Как применяют в гособоронзаказе

Индекс используется и при выполнении гособоронзаказа. В процессе планирования бюджета по ГОЗ на будущие периоды, формирования цен на продукцию, а также для расчета и обоснования НМЦК применяются отраслевые коэффициенты из приказа №190 от 01.04.2020.

Ключевыми аспектами использования индекса в области выполнения гособоронзаказов выступают:

- Определение прогнозной и фактической контрактной цены при проведении закупок по ГОЗ у единственного поставщика.

- Формирование прогнозной стоимости и НМЦК для осуществления заказов по ГОЗ.

Применение коэффициента распространяется на формирование прогнозных цен на разработку, изготовление, сервисное обслуживание, ремонт и утилизацию продукции, поставляемой по ГОЗ, в том числе товаров, работ и услуг, включенных в списки продукции с регулируемым ценообразованием.

Положения нормативной документации по гособоронзаказу не распространяются на закупку продуктов питания. НМЦК на такой госзаказ определяется по ст. 22 44-ФЗ. Приоритетным способом расчета начальной (максимальной) цены является метод анализа рынка (ч. 6 ст. 22 44-ФЗ). В соответствии с ч. 3 ст. 22 для расчета НМЦК с помощью сопоставимых рыночных цен госзаказчику необходимо использовать дефлятор для доведения до соответствующих значений данных о ценах товаров, работ или услуг.

Использование коэффициента-дефлятора является обязательным при обосновании НМЦК в рамках действия закона 44-ФЗ.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Коэффициенты-дефляторы на 2022 год

![]()

Содержание

- Коэффициент-дефлятор для налога на ЕНВД

- Коэффициент-дефлятор для ПСН

- Коэффициент-дефлятор для НДФЛ

- Коэффициент-дефлятор для УСН

- Коэффициент-дефлятор по торговому сбору

- Коэффициент-дефлятор по налогу на имущество физических лиц

Коэффициент-дефлятор – это коэффициент, который устанавливается каждый год на основании изменения потребительских цен за прошлый год. Применяется этот показатель для разных целей, например:

- для корректировки налогов;

- для установления лимитов;

- для расчета налога на ЕНВД;

- для расчета торгового сбора;

- для других целей

Важно! На 2022 год коэффициенты-дефляторы установлены Приказом Минэкономразвития России № 595 от 30.10.18 «Об установлении коэффициентов-дефляторов на 2022 год». Этим приказом установлены следующие коэффициенты-дефляторы:

| Коэффициент-дефлятор | Значение |

| коэффициент-дефлятор для ЕНВД | 1,915 |

| коэффициент-дефлятор для НДФЛ | 1,729 |

| коэффициент-дефлятор для патента | 1,518 |

| коэффициент-дефлятор для имущества физических лиц | 1,518 |

| коэффициент-дефлятор для УСН | 1,518 |

| коэффициент-дефлятор для торгового сбора | 1,317 |

Коэффициент-дефлятор для налога на ЕНВД

Налог на ЕНВД рассчитывается с помощью коэффициента–дефляторов К1 и корректирующего коэффициента К2. Для того чтобы понять какую роль они играют в расчете налога на ЕНВД, посмотрим, как рассчитывается этот налог. Формула для расчета ЕНВД выглядит следующим образом:

ЕНВД = БД х (Физпок1месяц + Физпок2месяц +Физпок3месяц) х К1 х К2 х ставка налога, где

БД – базовая доходность. Базовая доходность устанавливается законодательством. Она зависит от вида

деятельности организации или индивидуального предпринимателя. Виды деятельности и их базовая доходность указаны в пункте 3 статьи 346.29 Налогового Кодекса РФ.

Физпок – физические показатели. Например, физическим показателем для ветеринарных услуг является количество работников, которые оказывают ветеринарные услуги населению, включая самого индивидуального предпринимателя (если это ИП). Физические показатели также указаны в пункте 3 статьи 346.29 Налогового Кодекса РФ. Физические показатели складываются за первый, второй и третий месяц квартала соответственно.

К1 – это коэффициент, который регулирует налог в зависимости от инфляции.

К2 – это коэффициент, который регулирует базовую доходность в большую или меньшую сторону в зависимости от его значения. Он устанавливается региональными властями.

Эти коэффициенты нужны для того чтобы регулировать сумму налога в зависимости от рыночной ситуации. Это сказано в статье 346.29 Налогового Кодекса РФ. Для последних лет характерно постоянное повышение коэффициента К1, потому что растет инфляции. При росте коэффициента растут налоги. Например, в 2017 году К1 был равен 1,798, а в 2022 году уже 1,915.

Коэффициент-дефлятор для ПСН

Налог на патент сроком на год рассчитывается по формуле:

ПСН = ПВД х налоговая ставка, где

ПВД – потенциально возможный доход в зависимости от вида деятельности. Размер потенциально возможного дохода устанавливают региональные власти, однако согласно федеральному законодательству его размер не может быть больше 1 000 000 рублей с учетом коэффициента–дефлятора.

Налоговая ставка устанавливается региональными властями. Патент можно взять на год, и на несколько месяцев. Патент на несколько месяцев рассчитывается по формуле:

ПСН = ПВД х налоговую ставку х количество месяцев / 12, где

Под количеством месяцев подразумевается количество месяцев срока, на который выдан патент.

Так как в расчете стоимости патента участвует коэффициент-дефлятор, то потенциально возможный доход, который устанавливают регионы в 2022 году, не должен быть больше 1 518 000 рублей.

1 000 000 х 1,518 = 1 518 000 рублей

Коэффициент-дефлятор для НДФЛ

Для целей налога на доходы физических лиц (НДФЛ) коэффициент-дефлятор используется для того чтобы рассчитать фиксированный авансовый платеж для патентов иностранцев. Этот платеж считается по формуле:

АП – установленная величина аванса

Кр – региональный коэффициент, который устанавливается местными властями

Согласно статье 227 Налогового Кодекса РФ АП = 1 200 рублей.

Коэффициент-дефлятор для УСН

На упрощенной системе налогообложения коэффициент-дефлятор нужен, чтобы определить предельный лимит по доходам. Предельный лимит по доходам нужен, чтобы определить возможность перехода на УСН и применения УСН в дальнейшем. Как известно, чтобы начать применять упрощенную систему налогообложения, необходимо выполнить ряд условий, а именно:

- количество сотрудников не должно превышать 100 человек;

- предельный лимит доходов организации или индивидуального предпринимателя не должен превышать 150 000 000 рублей;

- остаточная стоимость основных средств предприятия или индивидуального предпринимателя не должна превышать 150 000 000 рублей;

- доля участия других лиц в уставном капитале организации не должна превышать 25%;

- применять упрощенную систему налогообложения не могут организации, которые имеют филиалы

Согласно пункту 4 статьи 346.13 Налогового Кодекс РФ предельная величина лимита ежегодно должна индексироваться на коэффициент-дефлятор. В 2017 году предельная величина лимита увеличилась до 150 000 000 рублей. При этом сразу же было приостановлено до конца 2022 года действие пункта 2 статьи 346.12 Налогового Кодекс РФ федеральным законом № 243-ФЗ от 03.07.16. Этот пункт предусматривает индексацию лимита на коэффициент-дефлятор, поэтому в 2022 году корректировать предельную величину лимита не будут. Он остается на прежних позициях и равен 150 000 рублей.

Коэффициент-дефлятор по торговому сбору

Торговый сбор – это налог, который применяется только в Москве. Он регулируется законом г. Москвы № 62 от 17.12.14 (в редакции от 29.11.17). Под этот налог попадают организации и ИП, которые занимаются розничными продажами и оптовыми продажами. Для этого они должны использовать следующие объекты:

- стационарные объекты с торговым залом;

- стационарные объекты без торгового зала;

- нестационарные объекты

Применять этот налог должны организации и ИП, которые применяют упрощенную или обычную систему налогообложения. Те организации и ИП, которые применяют ЕНВД, находятся на патентной системе налогообложения либо ЕСХН, освобождены от уплаты этого налога. Для расчета этого налога необходимо знать ставки. Ставки устанавливаются из расчета торгового объекта (объекта осуществления торговли) либо его площади. Помимо этого ставки зависят от того, к какому административному округу города принадлежит объект. Для ставки по розничным рынкам применяется коэффициент-дефлятор. Примеры московских ставок с учетом коэффициента-дефлятора на 2022 год, приведены в следующей таблице.

На коэффициент-дефлятор в 2022 году увеличиваются размер торгового сбора управляющих компаний городских розничных рынков 65,85 = 50 рублей х 1,317.

Административный округ 1 группы включает территории Центрального Административного округа г. Москвы.

Административный округ 2 группы включает в себя:

- Северный административный округ, кроме Молжаниновского района;

- Северо-Восточный административный округ, кроме Северного района;

- Восточный административный округ, кроме Восточного, Новокосино, Косино-Ухтомского районов;

- Южно-Восточный административный округ, кроме Некрасовки;

- Южный административный округ;

- Юго-Западный административный округ, кроме Северного и Южного Бутово;

- Западный административный округ, кроме Солнцево, Ново-Переделкино, Внуково;

- Северо-Западный административный округ, кроме Митино, Куркино

Административный округ 3 группы включает в себя:

- Зеленоградский, Троицкий, Новомосковский;

- Северный район Северо-Восточного административного округа;

- Молжаниновский район Северного административного округа;

- Восточный, Новокосино, Косино-Ухтомский районы Восточного административного округа;

- Некрасовка Южно-Восточного административного округа;

- Северное и Южное Бутово Юго-Западного административного округа;

- Солнцево, Ново-Переделкино, Внуково Западного административного округа;

- Митино и Куркино Северо-Западного административного округа

Коэффициент-дефлятор по налогу на имущество физических лиц

Для налога на имущество физических лиц коэффициент-дефлятор применяется только в том случае, если этот налог рассчитывается на основании инвентаризационной стоимости имущества.

Пример. Инвентаризационная стоимость квартиры равна 1 300 000 рублей, с учетом же коэффициента-дефлятора в 2022 году ее стоимость будет равна 1 973 000 рублей (1 300 000 х 1,518). В настоящий момент расчет налога на имущества, исходя из инвентаризационной стоимости, действует только в некоторых регионах страны. А начиная с 2022 года весь налог на имущество физических лиц будет рассчитываться, исходя из кадастровой стоимости объекта.

Что изменится для компаний и ИП на УСН в 2022 году

Лимиты доходов, новая декларация, обновленный перечень расходов, новый режим и прочие изменения по УСН, о которых нужно знать бухгалтерам в 2022 году.

Лимиты доходов с учетом коэффициента-дефлятора

Если компания переходит на УСН с 01.01.2022, ее доходы за 9 месяцев 2022 года не должны были превысить 116,1 млн рублей (в 2022 году размер коэффициента-дефлятора составлял 1,032 – приказ Минэкономразвития от 30.10.2022 № 720).

28.10.2022 Минэкономразвития утвердило коэффициент-дефлятор для работы на упрощенке в 2022 году (приказ № 654). Размер коэффициента – 1,096.

Таким образом лимиты доходов будут следующими:

- 164,4 млн рублей – для уплаты налога по стандартным ставкам (6 или 15%);

- 219,2 млн рублей – для сохранения права на применение упрощенки.

Если размер дохода компании будет в диапазоне от 164,4 до 219,2 млн рублей – налог нужно будет уплачивать по повышенной ставке (8 или 20%).

Новая декларация

За 2022 год упрощенцы сдают обновленную декларацию по УСН . Форму откорректировали, теперь в ней необходимо указывать код признака применения налоговой ставки:

- «1», если ставка стандартная или пониженная (региональные власти приняли соответствующий закон);

- «2», если ставка повышенная.

Обновленная декларация утверждена приказом ФНС от 25.12.2022 № ЕД-7-3/958.

Сдавайте отчетность прямо из программы БухСофт . Вам не нужно беспокоиться об актуальности бланков, мы уже обо всем позаботились.

Успейте на новогоднюю распродажу

Новые основания для отказа в приеме декларации

Летом 2022 года заработали поправки в ст. 80 и 174 НК. Но так как декларацию по УСН сдают только по итогам года, то с новыми основаниями для отказа в приеме декларации упрощенцы столкнутся только в 2022 году.

Так налоговики не примут декларацию, если она подписана:

- неуполномоченным или дисквалифицированным лицом;

- лицом, которое числится умершим по сведениям из ЗАГС на дату представления отчета в ИФНС;

- лицом, в отношении которого в ЕГРЮЛ внесена запись о недостоверности сведений;

- юрлицом, которое на дату представления декларации уже реорганизовано, ликвидировано или исключено из ЕГРЮЛ.

Новые ставки налога по регионам

Региональные власти вправе снижать ставку налога: на «доходной» УСН – до 1%, на «доходно-расходной» УСН – до 5%.

В Крыму и Севастополе ставки могут снижены еще больше: до 0 и 5% соответственно.

Также во многих регионах до 2024 года действуют налоговые каникулы для вновь зарегистрированных ИП (а также предпринимателей, которые закрылись, а затем вновь начали вести бизнес), которые работают в конкретных сферах деятельности.

Расширен перечень расходов на УСН

Законом от 02.07.2022 № 305-ФЗ внесены дополнения в НК. Закрытый перечень расходов в п. 1 ст. 346.16 дополнили новыми пунктами: 40 и 41.

Теперь упрощенцы вправе учитывать при расчете налогооблагаемой базы следующие расходы:

- на обеспечение мер по технике безопасности и содержание помещений и инвентаря здравпунктов, которые находятся на территории предприятия;

- на приобретение медизделий для диагностики (лечения) коронавируса, а также их доставку и доведение до пригодного к использованию состояния.

Внесенные поправки имеют обратную силу и применяются с 01.01.2022 (п. 8 ст. 10 № 305-ФЗ).

Кроме того упрощенцы вправе включить в состав расходов зарплату персонала за нерабочие дни (письмо Минфина от 16.06.2022 № 03-11-06/2/47346).

БухСофт Онлайн — простая и удобная бухгалтерская программа для ведения учета на УСН с экспертной поддержкой 24/7.

Купить со скидкой 50%.

Единый налоговый платеж

Компании и ИП смогут уплачивать налоги, сборы, взносы, штрафы и пени одним платежным поручением. Законодатели планируют запустить такой механизм уплаты с 1 июля по 31 декабря 2022 года. Поправки в НК внесены законом от 29.11.2022 № 379-ФЗ

Чтобы опробовать новую схему в действии налогоплательщику нужно будет пройти сверку с ИФНС и подать заявление в период с 1 по 30 апреля 2022 года.

Новый вариант упрощенки (АУСН)

В 2022 году появится новый налоговый режим для небольших организаций и ИП – автоматизированная УСН .

На этом режиме не нужно будет сдавать налоговую декларацию и уплачивать страховые взносы. А налоговыми агентами по доходам сотрудников станут банки.

Ставка налога составит:

- 8% для объекта «доходы»;

- 20% – «доходы минус расходы», при этом величина минимального налога составит 3%.

Применять АУСН смогут организации и ИП у которых:

- доход не более 60 млн рублей;

- стоимость основных средств не больше 150 млн рублей;

- численность персонала не превышает 5 человек.

Налоговый период на автоматической УСН будет равен одному календарному месяцу. Совмещать его с другими режимами будет нельзя.

Законодатели планируют, что пилотный проект по АУСН стартует с 1 июля 2022 года в МО и Москве, Татарстане и Калужской обл. Эксперимент продлится до 31 декабря 2027 года, причем в течение этого периода его могут распространить и на другие регионы.

Новый размер взносов для ИП

Предприниматели на УСН в 2022 году будут уплачивать фиксированные взносы за себя в следующем размере:

- на ОПС – 34 445 рублей (плюс 1% с доходов свыше 300 тыс. рублей);

- на ОМС – 8 766 рублей.

Изменения в учетной политике

С 2022 году всем организациям нужно соблюдать требования новых стандартов бухгалтерского учета:

- ФСБУ 25/2018 «Бухучет аренды»

- ФСБУ 6/2022 «Основные средства»;

- ФСБУ 26/2022 «Капвложения»;

- ФСБУ 27/2022 «Документы и документооборот в бухучете» (правда вступление в силу части требований этого стандарта законодатели решили отложить до 2024 года).

Компании, которые вправе вести учет упрощенным способом могут не применять некоторые положения новых ФСБУ. Однако всем компаниям без исключения нужно откорректировать учетную политику на 2022 год под новые реалии.

В программе БухСофт реализована гибкая настройка учетной политики. Несколько кликов – и все готово.

Электронная подпись в ФНС

С 1 января 2022 года руководители юрлиц и ИП смогут получить электронные подписи только в налоговой инспекции и у ее доверенных лиц. При этом все электронные подписи, выданные компаниям и ИП до 01.01.2022 года, можно использовать до окончания срока действия сертификата.

Физические лица (в том числе сотрудники организаций и ИП) будут по-прежнему получать ЭП в аккредитованных удостоверяющих центрах.

Кадровый ЭДО

Эксперимент Минтруда по кадровому документообороту закончился 15 ноября 2022 года. Те, работодатели, которые не принимали участия в эксперименте, могут перейти на кадровый ЭДО уже сейчас (закон № 377-ФЗ от 22.11.2021). Для участников эксперимента будет действовать переходный период до 1 июля 2022 года, а затем они полностью перейдут на цифру.

А уже с 1 сентября 2022 года работники и работодатели смогут обмениваться кадровыми документами через госпортал «Работа в России».

Электронные больничные

С 1 января 2022 года бумажных больничных больше не будет. Если работники заболеют и захотят получить пособие, то организация должна будет подписать электронный больничный лист .

Работайте с электронными больничными прямо в программе БухСофт . Вам не потребуется устанавливать и осваивать новое ПО, а у ваших работников не возникнет проблем с выплатами из ФСС.

Обзор о том, что еще изменится в расчетах и отчетности по сотрудникам в 2022 году читайте здесь .

А о том, как на выплаты персоналу повлияет новый МРОТ ( 13 890 рублей в 2022 году) вы узнаете здесь .

Электронная отчетность в Росстат

С 1 января 2022 года малые предприятия тоже переходят на сдачу отчетности в Росстат электронным способом. Статформы на бумаге больше не примут ( закон от 30.12.2022 № 500-ФЗ).

Индексы-дефляторы от Минэкономразвития до 2022 года

Индекс цен и индекс-дефлятор — это особые экономические показатели, которые позволяют спрогнозировать, какой будет реальная стоимость работ, товаров или услуг в будущих периодах.

Что ожидается в 2022 году

Следует различать индекс и коэффициент дефляции. В соответствии с положениями Налогового кодекса РФ коэффициент-дефлятор — это коэффициент, который отражает изменение потребительских цен на товары, работы и услуги при пересчете текущей стоимости в постоянные цены. Он учитывает изменения потребительских цен прошлого периода в текущем моменте.

В правительстве выпустили проект приказа об установлении коэффициентов на следующий год. В 2022 году используйте такие дефляторы:

- НДФЛ — 1,864 (гл. 23 НК РФ);

- УСН — 1,032 (гл. 26.2 НК РФ);

- ЕНВД — 2,065 (гл. 26.3 НК РФ);

- ПСН — 1,637 (гл. 26.5 НК РФ);

- торговый сбор — 1,420 (гл. 33 НК РФ).

Дефляторы влияют на конечную цену товаров, работ и услуг. Используйте новые индексы и их отраслевые значения при подготовке прогнозов и планировании закупок на 2022 год — это фрагмент статьи с портала Госконтракт. Полную версию читайте:

Определены индексы-дефляторы на 2022

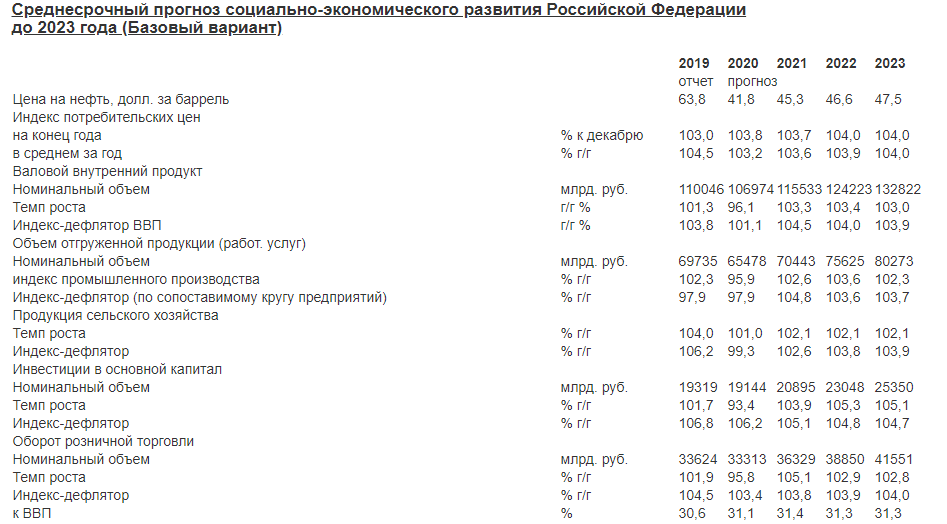

Минэкономразвития России в письме от 30.09.2022 № 32028-ПК/Д03и приводит показатели прогноза социально-экономического развития Российской Федерации до 2023 года, используемые в целях ценообразования на продукцию, поставляемую по государственному оборонному заказу, в соответствии с приказом Минэкономразвития России от 01.04.2022 № 190.

Прогноз на 2022 и на плановый период 2023 года одобрен на заседании правительства РФ 16.09.2022 (протокол № 35, часть I). Вот некоторые из утвержденных индексов-дефляторов:

Что такое индекс-дефлятор

Уровень цен на продукты питания и товары первой необходимости интересуют практически всех жителей России. Какими будут ценники в магазинах в новом году — этот вопрос задают все: от мала до велика. Чтобы иметь хоть какое-то представление о стоимости товаров, работ, услуг, чиновники применяют специальный расчетный коэффициент.

Индекс-дефлятор — это база для определения динамики ценовых показателей в будущем. То есть применив утвержденный индекс-дефлятор на 2022 год (Минэкономразвития) к текущему ценнику, легко рассчитать стоимость конкретной категории продукции или товара в плановом периоде.

Зачем это нужно? Расчетный индекс-дефлятор применяется не только для прогнозирования стоимости товаров и услуг. Также индекс-дефлятор помогает оценить реальный уровень доходов населения. То есть определить, сколько сможет приобрести продуктов, товаров, услуг гражданин с определенным уровнем дохода.

Анализируя уровень ценообразования и платежеспособность населения, чиновники определяют направления социальной политики. Это необходимо для поддержки социально незащищенных категорий граждан. Иными словами, чиновники определяют комплекс мероприятий, которые направлены на финансовую поддержку малоимущих россиян, находящихся за чертой бедности.

Несмотря на значимость расчетных коэффициентов, их применение имеет существенный недостаток. При расчете будущих цен существенно занижается уровень инфляции. А это отрицательно сказывается на определении реального уровня доходов населения страны.

Сферы применения

Дальше чиновники определяют, какими будут цены в будущих периодах. Получив стоимостные позиции, оценивается уровень доходов населения. Причем анализ проводится по каждой категории граждан в отдельности. Расчеты проводятся с учетом потребностей взрослого трудоспособного населения, несовершеннолетних россиян и, конечно, пенсионеров.

Эти показатели позволяют получить прогноз потребности в индексации пособий, пенсионных выплат и прочих социальных доплат. Все операции проводятся, учитывая индекс-дефлятор, — ежегодные индексации пособий за счет средств Фонда социального страхования (проводятся обычно в январе-феврале), индексация пенсий, повышение стоимости пенсионных баллов, увеличение социальных компенсаций, доплат и надбавок.

Отметим, что социальная политика — не единственная сфера применения коэффициентов. К примеру, индекс-дефлятор на 2022 год в строительстве позволяет определить ценовые показатели на строительные материалы, услуги и работы. Но это только вершина айсберга. От этих расчетов в конечном итоге зависят стоимость готового жилья и прочей недвижимости.

Аналогичное значение имеет индекс-дефлятор на 2022 год для смет. Этот коэффициент позволяет спрогнозировать уровень государственных закупок, определить потребность и платежеспособность российских организаций в плановом периоде. Например, компания, планируя закупки товаров, работ, услуг, обязана учитывать не только доведенные объемы финансирования и свои потребности, но и динамику цен на необходимые товары, работы, услуги.

Отметим, что ни одна из сфер деятельности государства не обходится без применения индексов-дефляторов. Даже налоговая система содержит расчеты, основанные на применении этих коэффициентов.

Сценарии и расчеты

Рассчитать и утвердить индексы-дефляторы Минэкономразвития на прогнозные периоды обязано. Причем значения определяются для каждого отчетного периода отдельно, а прогнозирование коэффициентов проводится чиновниками с учетом внешних и внутренних факторов. В зависимости от того, как каждый из факторов повлияет на общее состояние экономики, определяется несколько вариантов развития.

Простыми словами, прогнозные индексы-дефляторы Минэкономразвития до 2023 года утверждает по сценариям. Для чего это нужно? Покажем на примере.

Не секрет, что в отношении Российской Федерации ряд стран ввели ограничительные санкции. Уровень цен на сырье (в особенности нефтяные продукты) имеет отрицательную динамику. Уровень таможенных пошлин и сборов растет. И чиновники, определяя индексы-дефляторы на 2022-2023 годы, учитывают эти факторы. Они разрабатывают сразу три сценария:

- Базовый, при котором все внешние и внутренние факторы сохранят текущие значения. Простыми словами, санкции сохранятся, цены на нефть будут колебаться в районе 40-50 долларов за баррель, а таможенные пошлины заморозят на уровне 2018-2022 гг.

- Благоприятный прогноз, при котором ожидается положительная тенденция развития. Например, санкции будут ослаблены или полностью отменены. Цены на нефтяные продукты вырастут, а таможенные пошлины в отношении российских товаров снизят.

- Целевой сценарий. Этот вид прогноза самый неблагоприятный. Предусматривает самые отрицательные влияния внешних и внутренних факторов на российскую экономику. К примеру, санкции ужесточат, стоимость нефти упадет до критических позиций, таможенные пошлины повысят в разы, уровень инфляции и безработицы внутри страны вырастет.

Следовательно, индекс-дефлятор на 2022-2022 год Минэкономразвития — это не только коэффициент для исчисления динамики цен в будущем, но и важный показатель развития российской экономики с учетом влияния внешних и внутренних факторов.

Как считать

Расчет показателя представляет собой отношение номинальных значений к текущим. Причем полученный показатель пересчитывается в проценты. Посмотрим, как используется индекс-дефлятор на 2022 год (приказ Минэкономразвития определяет формулу):

ИД = номинальные значения / текущие (реальные) значения × 100%.

К примеру, как исчисляется индекс-дефлятор ВВП:

ИД ВВП = номинальный ВВП / реальный ВВП × 100%.

Этот показатель является обобщенным. Он характеризует динамику цен на все товары, работы, услуги как потребительского, так и производственного назначения, поскольку ВВП — это расчетная стоимость всего, что произведено в расчетном периоде. Но показатель индекса-дефлятора ВВП говорит о динамике цен в российской экономике в целом.

Прогнозные значения

В целях применения норм налогообложения коэффициенты-дефляторы Минэкономразвития на 2022 год утверждены приказом от 30.10.2022 № 720. На основании этих показателей ежегодно индексируются лимиты по страховым взносам. Аналогично индексируется лимит для перехода на УСН, но чиновники его заморозили в целях поддержки бизнеса.

На прогнозный период чиновники уже закрепили показатели в прогнозе социально-экономического развития Российской Федерации на период до 2024 г. Пользуясь разъяснениями из письма Минэкономразвития России от 03.10.2018 № 28438-АТ/Д03и, получаем следующий индекс-дефлятор на 2022 год (Минэкономразвития):

- строительство — 105,1;

- нефть — 103,6;

- водоснабжение и водоотведение — 104,0;

- газоснабжение, электроснабжение — 104,2;

- индекс потребительских цен — 103,8;

- сельское хозяйство — 103,3.

Отметим, что эти показатели приведены для базового сценария развития экономики и актуальны при сохранении текущих значений внутренних и внешних факторов.

“Налоговые” коэффициенты-дефляторы на следующий год утверждены приказом

Лимиты по доходам для УСН вырастут на 9,6% относительно указанных в НК или на 6,2% относительно лимитов этого года.

Минэкономразвития утвердило коэффициенты-дефляторы на 2022 год (приказ от 28.10.2022 N 654):

- в целях НДФЛ – 1,98. В этом году он равен 1,864. Применяется для расчета стоимости патента для трудовых мигрантов;

- в целях торгового сбора – 1,508 (в этом году – 1,42);

- в целях УСН – для индексации лимитов по доходам – 1,096. В текущем году коэффициент равен 1,032. То есть, по сравнению с текущим годом лимиты возрастут на 6,2% (1,096/1,032). Кстати, напомним, что Минфин высказывался против применения коэффициента-дефлятора для УСН в 2022 году, считал возможным применять коэффициент, установленный конкретно на 2022 год, к показателям 2022-го. Также напомним, что лимитов для УСН стало больше – в прошлом году подписан закон о “переходной” УСН;

- в целях применения налога на дополнительный доход от добычи углеводородного сырья – 1,06 (в этом году такого коэффициента нет).

Ежегодная индексация предельных значений потенциально возможного к получению дохода в целях ПСН, которая устанавливалась ранее также при помощи коэффициентов-дефляторов, теперь отменена. Однако ее могут вернуть – ведь сейчас регионы вынуждены пересчитывать все показатели потенциально возможного к получению дохода, и вряд ли эту работенку можно назвать рациональной.

Рекомендуйте новость коллегам:

Комментарии читателей

Лимиты доходов по УСН вырастут на 9,6%. А никак не на 6,2%. Потому как в этом году коэффициенты к лимиту доходов не применяются. Причем вы сами же и ссылаетесь на мнение Минфина. Предлагаете на него наплевать?

Коэффициент применяется только к доходу за 9 месяцев с целью перехода на УСН с 2022 года 0 0

мнение Минфина – не нормативный акт. Тут важнее практика, а ее пока нет. Как налоговики будут лимиты считать за этот год, и насколько успешно потом бизнес будет оспаривать в судах решения налоговой.. По моему мнению, если строго следовать букве закона, Минфин не прав, и лимиты в этом году должны применяться. Но решающим станет мнение судов и только судов, а не мое и не Минфина, и не ваше) 0 0

Как будут считать налоговики лимиты, известно с начала года. Поскольку Минфин является прямым начальством ФНС.

А мнение судов, которое станет когда-то потом, сейчас мало интересно. И утверждения о том, что в этом году применяется коэффициент, могут очень сильно кого-то подставить. 0 0

согласна, можно и влететь. И если применять повышенные лимиты, то делать это с осознанием рисков, с готовностью биться в судах, с заранее подготовленной хорошей аргументацией. Вопрос явно спорный. Но, знаете ли, сидеть-бояться тоже не вариант. Нередко случается, что никак в лимит не влезть, и тогда пригодится знать, что письмо Минфина – это не нормативный акт. Кстати, не всегда ФНС соглашается с мнением Минфина, бывали случаи. И не всегда налоговики на местах знают вообще о каких-то подобных указивках. В данном случае, не припомню, чтобы ФНС, например, рассылала это письмо Минфина своим подчиненным или еще как-то высказывалась в пользу озвученного им подхода. “Пробила” в консультант+ – тоже ничего не нашла подобного, было лишь одно это письмо Минфина и все. 0 0

еще, кстати, Минфин в другом письме намекал, что 1,032 надо применять к лимитам 2022 года (в частности, для перехода на УСН с 1.01.22). Тоже считаете, что надо следовать безоговорочно? На мой взгляд, сам факт установления нового дефлятора опровергает правильность мнений минфина. 0 0

Индекс-дефлятор на 2022 год от Минэкономразвития: как считать, прогноз

Индекс-дефлятор на 2022 год от Минэкономразвития — один из важнейших экономических показателей. Благодаря ему правительство сможет составить прогноз относительно цен, а также проанализировать покупательскую способность граждан. В каких сферах он чаще всего применяется? И как его правильно рассчитать?

Что это такое

Индексом-дефлятором в экономике называют показатель, который используется для составления прогноза относительно настоящей стоимости работ, товаров и услуг в определенный период времени. Говоря простым языком, это специальный расчетный коэффициент, который помогает определить, какими будут ценники в ближайшем будущем. Так, например, зная индекс-дефлятор на 2022 год для смет, можно предположить, насколько изменится стоимость того или иного изделия или группы товаров.

Также индекс-дефлятор дает возможность оценить доходы граждан. Не посчитать, сколько они зарабатывают, а определить, сколько товаров и услуг они могут купить, имея на руках указанную сумму.

Благодаря наличию индекса-дефлятора государственные деятели могут понять, в какую сторону должна быть направлена социальная политика. А это значит, что незащищенные категории населения получат должную поддержку.

Кажется, что этот показатель имеет сплошные плюсы. Однако на самом деле при его использовании берется слишком заниженный уровень инфляции. Поэтому реальные цифры, отображающие доход населения, могут быть не совсем точными.

Что ожидается в 2022 году

Следует различать индекс и коэффициент дефляции. В соответствии с положениями Налогового кодекса РФ коэффициент-дефлятор — это коэффициент, который отражает изменение потребительских цен на товары, работы и услуги при пересчете текущей стоимости в постоянные цены. Он учитывает изменения потребительских цен прошлого периода в текущем моменте.

В правительстве выпустили проект приказа об установлении коэффициентов на следующий год. В 2022 году используйте такие дефляторы:

- НДФЛ — 1,864 (гл. 23 НК РФ);

- УСН — 1,032 (гл. 26.2 НК РФ);

- ЕНВД — 2,065 (гл. 26.3 НК РФ);

- ПСН — 1,637 (гл. 26.5 НК РФ);

- торговый сбор — 1,420 (гл. 33 НК РФ).

Дефляторы влияют на конечную цену товаров, работ и услуг. Используйте новые индексы и их отраслевые значения при подготовке прогнозов и планировании закупок на 2022 год — это фрагмент статьи с портала Госконтракт.

Определены индексы-дефляторы на 2022

Минэкономразвития России в письме от 30.09.2022 № 32028-ПК/Д03и приводит показатели прогноза социально-экономического развития Российской Федерации до 2023 года, используемые в целях ценообразования на продукцию, поставляемую по государственному оборонному заказу, в соответствии с приказом Минэкономразвития России от 01.04.2022 № 190.

Прогноз на 2022 и на плановый период 2023 года одобрен на заседании правительства РФ 16.09.2022 (протокол № 35, часть I). Вот некоторые из утвержденных индексов-дефляторов:

Сценарии и расчеты

Рассчитать и утвердить индексы-дефляторы Минэкономразвития на прогнозные периоды обязано. Причем значения определяются для каждого отчетного периода отдельно, а прогнозирование коэффициентов проводится чиновниками с учетом внешних и внутренних факторов. В зависимости от того, как каждый из факторов повлияет на общее состояние экономики, определяется несколько вариантов развития.

Простыми словами, прогнозные индексы-дефляторы Минэкономразвития до 2023 года утверждает по сценариям. Для чего это нужно? Покажем на примере.

Не секрет, что в отношении Российской Федерации ряд стран ввели ограничительные санкции. Уровень цен на сырье (в особенности нефтяные продукты) имеет отрицательную динамику. Уровень таможенных пошлин и сборов растет. И чиновники, определяя индексы-дефляторы на 2022-2023 годы, учитывают эти факторы. Они разрабатывают сразу три сценария:

- Базовый, при котором все внешние и внутренние факторы сохранят текущие значения. Простыми словами, санкции сохранятся, цены на нефть будут колебаться в районе 40-50 долларов за баррель, а таможенные пошлины заморозят на уровне 2018-2022 гг.

- Благоприятный прогноз, при котором ожидается положительная тенденция развития. Например, санкции будут ослаблены или полностью отменены. Цены на нефтяные продукты вырастут, а таможенные пошлины в отношении российских товаров снизят.

- Целевой сценарий. Этот вид прогноза самый неблагоприятный. Предусматривает самые отрицательные влияния внешних и внутренних факторов на российскую экономику. К примеру, санкции ужесточат, стоимость нефти упадет до критических позиций, таможенные пошлины повысят в разы, уровень инфляции и безработицы внутри страны вырастет.

Следовательно, индекс-дефлятор на 2022-2022 год Минэкономразвития — это не только коэффициент для исчисления динамики цен в будущем, но и важный показатель развития российской экономики с учетом влияния внешних и внутренних факторов.

Как рассчитывать

Расчет показателя представляет собой отношение номинальных значений к текущим. Причем полученный показатель пересчитывается в проценты. Посмотрим, как используется индекс-дефлятор на 2022 год (приказ Минэкономразвития определяет формулу):

ИД = номинальные значения / текущие (реальные) значения × 100%.

К примеру, как исчисляется индекс-дефлятор ВВП:

ИД ВВП = номинальный ВВП / реальный ВВП × 100%.

Этот показатель является обобщенным. Он характеризует динамику цен на все товары, работы, услуги как потребительского, так и производственного назначения, поскольку ВВП — это расчетная стоимость всего, что произведено в расчетном периоде. Но показатель индекса-дефлятора ВВП говорит о динамике цен в российской экономике в целом.

Где используется

Индекс-дефлятор нужен практически во всех направлениях деятельности государства. Даже налоговая система не сможет обойтись без его использования. Но чаще всего он применяется при государственных закупках, в строительстве и в обороне. Рассмотрим подробнее.

Строительство

Здесь схема работы отличается от обычной покупки товаров или услуг. Заказчик строительства, капитального ремонта, реконструкции или модернизации должен рассчитывать стоимость, используя проектно-сметную документацию. Основанием для нее является сметное нормирование, нормативы в котором просчитываются с учетом индекса-дефлятора. Он включает в себя и текущий период, и все последующие годы, в которые будет проводиться строительство или ремонт.

Госзакупки

Согласно закону о закупочной деятельности, индекс-дефлятор используется в случаях, когда нужно определить начальную максимальную стоимость контракта. Принимая во внимание динамику изменения цен и отраслевые показатели, и заказчик, и подрядчик установят ту стоимость, которая будет не завышенной и не заниженной. Благодаря этому уже в процессе сотрудничества они предотвратят чрезмерные траты бюджета и претензии со стороны тех, кто будет проверять работу.

Оборонный заказ

Прогнозный индекс-дефлятор в этой сфере нужен для того, чтобы спланировать цены на составление и реализацию проектов продукции, имеющей оборонное значение. Также с его помощью определяют стоимость госзаказов, которые каким-то образом связаны с утилизацией или предоставлением услуг, входящих в список закупок.

Основные показатели роста

Министерством экономического развития были разработаны сценарии для улучшения российской экономики до 2023 года.

Из-за политически нестабильной ситуации некоторые государства в отношении России введи ограничительные санкции, стоимость нефти уменьшается, а таможенные пошлины, напротив, растут – учитывая все это, чиновники рассмотрели сразу три сценария:

- Базовый план, не подразумевающий никаких существенных изменений в экономике страны – значения всех основных факторов останутся на базовом или текущем уровне.

- Консервативный план, который полагает, что основные экономические показатели могут существенно ухудшиться при учете внешние и внутренние факторы.

- Целевой план предусматривает благоприятное развитие событий в экономике России во внешнем и внутреннем рынке.

Проводится всесторонний анализ факторов развития экономики: не только внутренние (ВВП, налоги, МРОТ и прочие), но и внешние – в особенности касается санкций, примененных со стороны США и ряда европейских стран. Рассмотрим каждый сценарий подробнее.

Базовый план предполагает сохранение санкций, стоимость одного барреля нефти в районе 40-50 долларов, а таможенные пошлины заморозятся, и планируется:

- повышение спроса на энергоносители;

- увеличение экспорта российских нефтяных продуктов;

- рост мировой экономики сохранится на уровне 2,8%;

- обеспечение роста уровня инвестиций выполнением норм федеральной программы по поддержке среднего и малого бизнеса;

- в условиях санкций произойдет развитие импортозамещения, благодаря которому произойдет рост развития труда в стране с последующим увеличением числа рабочих мест, что приведет к расширению промышленных направлений.

При целевом сценарии, по прогнозу Минэкономразвитии, значения индексов-дефляторов на 2022 году для смет будут такими же, как и при базовом, однако добавятся дополнительные обстоятельства:

- улучшится демографическая ситуация страны;

- благодаря росту добычи нефти возрастет поток инвестиций как внутренних, так и иностранных капиталов;

- российский рубль значительно окрепнет;

- динамика роста ВВП достигнет 3,1% в год.

Консервативный план предусматривает отрицательные факторы: санкции ужесточат, нефть подешевеет до критической отметки, таможенные пошлины возрастут, и соответственно:

- ужесточится денежно-кредитная экономика других государств;

- произойдет спад темпов роста экономики Китая;

- ослабится позиция рубля по отношению к доллару США;

- темп роста ВВП снизится до 0,8%;

- инфляция повысит значение в 4,3% и выше.

На официальном сайте Минэкономразвитии указаны показатели коэффициентов-дефляторов на 2022 год по базовому сценарию, прогноз которых стабилен и для экономики страны вполне благоприятен.

Прогнозные значения

В целях применения норм налогообложения коэффициенты-дефляторы Минэкономразвития на 2022 год утверждены приказом от 30.10.2022 № 720. На основании этих показателей ежегодно индексируются лимиты по страховым взносам. Аналогично индексируется лимит для перехода на УСН, но чиновники его заморозили в целях поддержки бизнеса.

На прогнозный период чиновники уже закрепили показатели в прогнозе социально-экономического развития Российской Федерации на период до 2024 г. Пользуясь разъяснениями из письма Минэкономразвития России от 03.10.2018 № 28438-АТ/Д03и, получаем следующий индекс-дефлятор на 2022 год (Минэкономразвития):

- строительство — 105,1;

- нефть — 103,6;

- водоснабжение и водоотведение — 104,0;

- газоснабжение, электроснабжение — 104,2;

- индекс потребительских цен — 103,8;

- сельское хозяйство — 103,3.

Отметим, что эти показатели приведены для базового сценария развития экономики и актуальны при сохранении текущих значений внутренних и внешних факторов.

Заключение

Итак, индекс-дефлятор на 2022 год от Минэкономразвития поможет спрогнозировать стоимость товаров и услуг, потребляемых населением, а также доходы граждан. Речь не идет о скрупулезных подсчетах, кто и сколько зарабатывает. Речь о том, сколько и чего люди могут купить на полученные деньги. На сегодняшний день этот показатель уже утвержден приказом правительства не только на нынешний, но и на 2022 и 2023 годы.