Приложение N 1. Нормы и условия бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока

1. В соответствии со статьей 222 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1, ч. I, ст. 3; 2006, N 27, ст. 2878; 2007, N 41, ст. 4844) на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко* или другие равноценные пищевые продукты.

2. Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам в дни фактической занятости на работах с вредными условиями труда, обусловленными наличием на рабочем месте вредных производственных факторов, предусмотренных Перечнем вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов (далее – Перечень), приведенного в приложении N 3, и уровни которых превышают установленные нормативы.

3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями.

Информация об изменениях:

Приказом Минздравсоцразвития России от 19 апреля 2010 г. N 245н в пункт 4 внесены изменения

4. Норма бесплатной выдачи молока составляет 0,5 литра за смену независимо от продолжительности смены. Если время работы во вредных условиях труда меньше установленной продолжительности рабочей смены, молоко выдается при выполнении работ в указанных условиях в течение не менее чем половины рабочей смены.

Информация об изменениях:

Приказом Минздравсоцразвития России от 19 апреля 2010 г. N 245н в пункт 5 внесены изменения

5. Работникам, контактирующим с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния), дополнительно к молоку выдается 2 г пектина в составе обогащенных им пищевых продуктов: напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов (фактическое содержание пектина указывается изготовителем).

Допускается замена этих продуктов натуральными фруктовыми и (или) овощными соками с мякотью в количестве 300 мл.

При постоянном контакте с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния) вместо молока выдаются кисломолочные продукты или продукты для диетического (лечебного и профилактического) питания при вредных условиях труда.

Выдача обогащенных пектином пищевых продуктов, напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов должна быть организована перед началом работы, а кисломолочных продуктов – в течение рабочего дня.

6. Работникам, занятым производством или переработкой антибиотиков, вместо свежего молока выдаются кисломолочные продукты, обогащенные пробиотиками (бифидобактерии, молочнокислые бактерии), или приготовленный на основе цельного молока колибактерин.

7. Не допускается замена молока сметаной, сливочным маслом, другими продуктами (кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока), а также выдача молока или других равноценных пищевых продуктов за одну или несколько смен вперед, равно как и за прошедшие смены.

Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, приведены в Таблице 1.

8. Замена молока равноценными пищевыми продуктами допускается с согласия работников и с учетом мнения первичной профсоюзной организации или иного представительного органа работников.

9. Замена молока на продукты для диетического (лечебного и профилактического) питания при вредных условиях труда допускается только при положительном заключении на их применение федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в сфере обеспечения санитарно-эпидемиологического благополучия населения, защиты прав потребителей и потребительского рынка.

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении N 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.

11. Работникам, получающим бесплатно лечебно-профилактическое питание в связи с особо вредными условиями труда, молоко или другие равноценные пищевые продукты не выдаются.

12. Ответственность за обеспечение бесплатной выдачи работникам молока и равноценных пищевых продуктов, а также за соблюдение настоящих норм и условий их выдачи возлагается на работодателя.

Информация об изменениях:

Приказом Минтруда России от 20 февраля 2014 г. N 103н в пункт 13 внесены изменения

13. В случае обеспечения безопасных (допустимых) условий труда, подтвержденных результатами проведения специальной оценки условий труда, работодатель принимает решение о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов с учетом мнения первичной профсоюзной организации или иного представительного органа работников.

Основанием для принятия работодателем решения о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов работникам является:

наличие результатов проведения специальной оценки условий труда;

согласие первичной профсоюзной организации или иного представительного органа работников (при их наличии у работодателя) на прекращение бесплатной выдачи молока или других равноценных пищевых продуктов работникам по результатам проведения на их рабочих местах специальной оценки условий труда.

При отсутствии у работодателя данных о результатах проведения специальной оценки условий труда или невыполнении им вышеперечисленных требований сохраняется порядок бесплатной выдачи молока или других равноценных пищевых продуктов, действовавший до вступления в силу данного приказа.

14. Иные вопросы, связанные с бесплатной выдачей молока или других равноценных пищевых продуктов, решаются работодателем самостоятельно с учетом положений коллективного договора.

Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока

Наименование пищевого продукта

Норма выдачи за смену

Кисломолочные жидкие продукты, в том числе обогащенные, с содержанием жира до 3,5% (кефир разных сортов, простокваша, ацидофилин, ряженка), йогурты с содержанием жира до 2,5%.

Творог не более 9% жирности

Сыр не более 24% жирности

Продукты для диетического (лечебного и профилактического) питания при вредных условиях труда

Устанавливается в заключении, разрешающем их применение

* Далее по тексту под термином “молоко” понимаются молоко, молоко питьевое, определенные Федеральным законом от 12 июня 2008 г. N 88-ФЗ “Технический регламент на молоко и молочную продукцию” (Собрание законодательства Российской Федерации, 2008, N 24, ст. 2801).

| Назад | Приложение >> N 2. Порядок осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых. |

| Содержание Приказ Министерства здравоохранения и социального развития РФ от 16 февраля 2009 г. N 45н “Об утверждении норм и условий. |

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

Выдача молока работникам за вредные условия труда

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н, который применяется в целях ведения бюджетного (бухгалтерского) учета. Порядок № 209н повлиял на отражение в учете компенсационных выплат в натуральной форме. В статье эксперты 1С рассказывают, как теперь учитывается и отражается в «1С:Бухгалтерии государственного учреждения 8» приобретение молока для выдачи сотрудникам на работах с вредными условиями труда.

Порядок выдачи молока на работах с вредными условиями труда

В соответствии со статьей 222 Трудового кодекса РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Нормы бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, утверждены приказом Минздравсоцразвития России от 16.02.2009 № 45н. Согласно пунктам 3, 10 Приложения № 1 к Приказу № 45н:

Выдержка из документа

«3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями. .

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении № 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.»

Бухгалтерские записи для отражения операций не приведены в действующих инструкциях по бухгалтерскому учету:

- Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), далее – Инструкция № 162н;

- Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н);

- Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Бухгалтерский учет молока до 2019 года

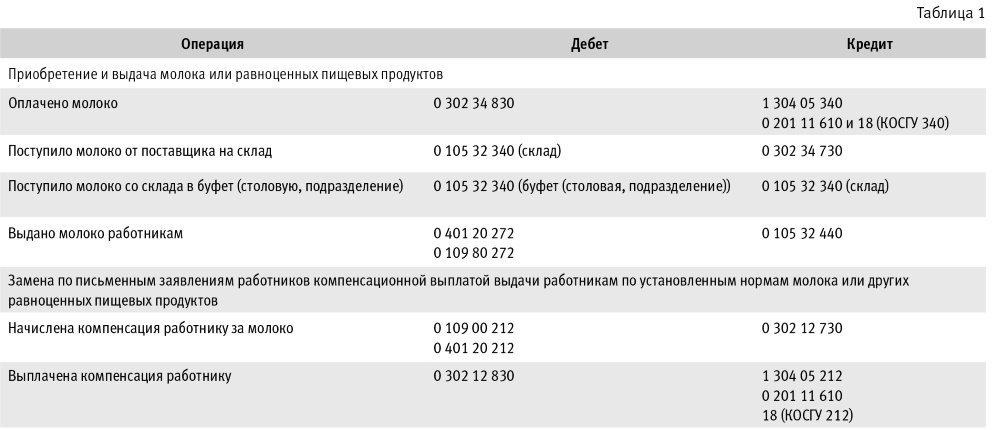

Ранее расходы на приобретение молока для выдачи работникам, занятым на работах с вредными условиями труда, планировались и производились по КОСГУ 340 «Увеличение стоимости материальных запасов». Молоко приходовалось на счет 105 32 «Продукты питания». При выдаче работникам стоимость молока списывалась на расходы в обычном порядке – по КОСГУ 272 «Расходование материальных запасов».

Бухгалтерские записи по выдаче работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов и выплате компенсации взамен их выдачи, оформляемые в 2018 году, приведены в таблице 1.

Отражение выдачи молока в 2019 году

В 2019 году Порядком № 209н введено разграничение иных выплат персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной), между подстатьями КОСГУ:

- 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- 214 «Прочие несоциальные выплаты персоналу в натуральной форме»;

- 266 «Социальные пособия и компенсации персоналу в денежной форме»;

- 267 «Социальные компенсации персоналу в натуральной форме».

В соответствии с частью 2.2 Методических рекомендаций к Порядку применения классификации операций сектора государственного управления, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153, «расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214». Приказом Минфина России от 13.05.2019 № 69н аналогичное положение включено в пункт 10.1.4 Порядка № 209н.

Бухгалтерские записи по отражению в учете приобретения молока и других равноценных пищевых продуктов, а также их выдачи работникам приведены в пункте 4 части 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075):

Выдержка из документа:

«При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу “Прочие материальные запасы” и отражаются на счете 0 105 34 346 “Увеличение вложений в материальные запасы – иное движимое имущество”.

Указанные операции отражаются следующими бухгалтерскими записями:

- по дебету счета 0 106 34 346 “Увеличение вложений в материальные запасы – иное движимое имущество” и кредиту счета 0 302 14 73X “Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме”;

- по дебету счета 0 105 36 346 “Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения” и кредиту счета 0 106 34 346 “Уменьшение вложений в материальные запасы – иное движимое имущество”.

Выбытие объектов материальных запасов по группе “Прочие материальные запасы” в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

- по дебету счета 0 401 20 214 “Прочие несоциальные выплаты персоналу в натуральной форме в текущем финансовом году” и кредиту счета 0 105 36 446 “Уменьшение стоимости прочих материальных запасов – иного движимого имущества учреждения”.»

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления , относящихся к расходам бюджетов и применяемых начиная с 01.01.2019, приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам за вредные условия труда отражается в 2019 году по виду расходов 244 «Прочая закупка товаров, работ и услуг» и КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» – см. таблицу 2.

Учет молока и компенсационных выплат в «1С:Бухгалтерии государственного учреждения 8»

Выдача молока

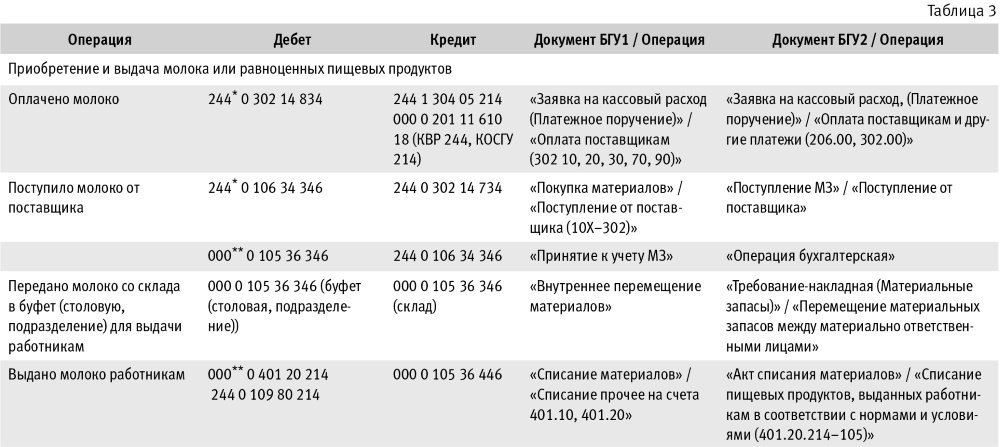

Бухгалтерские записи по обеспечению в 2019 году работников, занятых на работах с вредными условиями труда, молоком или другими равноценными пищевыми продуктами, а также документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 3.

Совет: чтобы в документах Покупка материалов и Поступление МЗ счет 105.36 и код КОСГУ 346 формировались автоматически, для номенклатуры «Молоко» (в элементе справочника Номенклатура) следует выбрать тип МЗ – Прочие материальные запасы (рис. 1).

Расходы по выдаче молока независимо от целей использования ранее отражались по КОСГУ 272 «Расходование материальных запасов».

Поскольку корреспонденции вида Дебет 0 401 20 214 Кредит 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

Компенсационная выплата вместо молока

Согласно пункту 4 части 2 Методических рекомендаций по применению Стандарта «Запасы» «при приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу “Прочие материальные запасы” и отражаются на счете 0 105 34 346 “Увеличение вложений в материальные запасы – иное движимое имущество”».

Отражение компенсационной выплаты на счете 0 105 36 00 «Прочие материальные запасы» – это техническая ошибка. Компенсационные выплаты отражаются в обычном порядке (см. таблицу 4).

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемых начиная с 01.01.2019, подстатья КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» увязана с видами расходов:

- 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

- 142 «Иные выплаты персоналу, за исключением фонда оплаты труда»;

- 223 «Продовольственное обеспечение в рамках государственного оборонного заказа».

Бухгалтерские записи по отражению в 2019 году компенсационной выплаты взамен выдачи работникам по установленным нормам молока или других равноценных пищевых продуктов и документы, которыми они формируются в БГУ1 и БГУ2, приведены в таблице 4.

Зачем дают молоко за вредность

Данный документ включен в перечень НПА, на которые не распространяется требование об отмене с 01.01.2021, установленное ФЗ от 31.07.2022 N 247-ФЗ.

к Приказу Министерства

здравоохранения и социального

развития Российской Федерации

от 16 февраля 2009 г. N 45н

НОРМЫ И УСЛОВИЯ

БЕСПЛАТНОЙ ВЫДАЧИ РАБОТНИКАМ, ЗАНЯТЫМ НА РАБОТАХ

С ВРЕДНЫМИ УСЛОВИЯМИ ТРУДА, МОЛОКА ИЛИ ДРУГИХ РАВНОЦЕННЫХ

ПИЩЕВЫХ ПРОДУКТОВ, КОТОРЫЕ МОГУТ ВЫДАВАТЬСЯ РАБОТНИКАМ

Список изменяющих документов

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н,

Приказа Минтруда России от 20.02.2014 N 103н)

1. В соответствии со статьей 222 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1 (ч. I), ст. 3; 2006, N 27, ст. 2878; 2007, N 41, ст. 4844) на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты.

Далее по тексту под термином “молоко” понимаются молоко, молоко питьевое, определенные Федеральным законом от 12 июня 2008 г. N 88-ФЗ “Технический регламент на молоко и молочную продукцию” (Собрание законодательства Российской Федерации, 2008, N 24, ст. 2801).

2. Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам в дни фактической занятости на работах с вредными условиями труда, обусловленными наличием на рабочем месте вредных производственных факторов, предусмотренных Перечнем вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов (далее – Перечень), приведенного в приложении N 3, и уровни которых превышают установленные нормативы.

3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями.

4. Норма бесплатной выдачи молока составляет 0,5 литра за смену независимо от продолжительности смены. Если время работы во вредных условиях труда меньше установленной продолжительности рабочей смены, молоко выдается при выполнении работ в указанных условиях в течение не менее чем половины рабочей смены.

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н)

(см. текст в предыдущей редакции)

5. Работникам, контактирующим с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния), дополнительно к молоку выдается 2 г пектина в составе обогащенных им пищевых продуктов: напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов (фактическое содержание пектина указывается изготовителем).

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н)

(см. текст в предыдущей редакции)

Допускается замена этих продуктов натуральными фруктовыми и (или) овощными соками с мякотью в количестве 300 мл.

При постоянном контакте с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния) вместо молока выдаются кисломолочные продукты или продукты для диетического (лечебного и профилактического) питания при вредных условиях труда.

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н)

(см. текст в предыдущей редакции)

Выдача обогащенных пектином пищевых продуктов, напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов должна быть организована перед началом работы, а кисломолочных продуктов – в течение рабочего дня.

6. Работникам, занятым производством или переработкой антибиотиков, вместо свежего молока выдаются кисломолочные продукты, обогащенные пробиотиками (бифидобактерии, молочнокислые бактерии), или приготовленный на основе цельного молока колибактерин.

7. Не допускается замена молока сметаной, сливочным маслом, другими продуктами (кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока), а также выдача молока или других равноценных пищевых продуктов за одну или несколько смен вперед, равно как и за прошедшие смены.

Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, приведены в Таблице 1.

8. Замена молока равноценными пищевыми продуктами допускается с согласия работников и с учетом мнения первичной профсоюзной организации или иного представительного органа работников.

9. Замена молока на продукты для диетического (лечебного и профилактического) питания при вредных условиях труда допускается только при положительном заключении на их применение федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в сфере обеспечения санитарно-эпидемиологического благополучия населения, защиты прав потребителей и потребительского рынка.

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении N 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.

11. Работникам, получающим бесплатно лечебно-профилактическое питание в связи с особо вредными условиями труда, молоко или другие равноценные пищевые продукты не выдаются.

12. Ответственность за обеспечение бесплатной выдачи работникам молока и равноценных пищевых продуктов, а также за соблюдение настоящих норм и условий их выдачи возлагается на работодателя.

13. В случае обеспечения безопасных (допустимых) условий труда, подтвержденных результатами проведения специальной оценки условий труда, работодатель принимает решение о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов с учетом мнения первичной профсоюзной организации или иного представительного органа работников.

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н, Приказа Минтруда России от 20.02.2014 N 103н)

(см. текст в предыдущей редакции)

Основанием для принятия работодателем решения о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов работникам являются:

(абзац введен Приказом Минздравсоцразвития России от 19.04.2010 N 245н)

наличие результатов проведения специальной оценки условий труда;

(в ред. Приказа Минтруда России от 20.02.2014 N 103н)

(см. текст в предыдущей редакции)

Сноска исключена. – Приказ Минтруда России от 20.02.2014 N 103н.

(см. текст в предыдущей редакции)

согласие первичной профсоюзной организации или иного представительного органа работников (при их наличии у работодателя) на прекращение бесплатной выдачи молока или других равноценных пищевых продуктов работникам по результатам проведения на их рабочих местах специальной оценки условий труда.

(в ред. Приказа Минтруда России от 20.02.2014 N 103н)

(см. текст в предыдущей редакции)

При отсутствии у работодателя данных о результатах проведения специальной оценки условий труда или невыполнении им вышеперечисленных требований сохраняется порядок бесплатной выдачи молока или других равноценных пищевых продуктов, действовавший до вступления в силу данного Приказа.

(абзац введен Приказом Минздравсоцразвития России от 19.04.2010 N 245н, в ред. Приказа Минтруда России от 20.02.2014 N 103н)

(см. текст в предыдущей редакции)

14. Иные вопросы, связанные с бесплатной выдачей молока или других равноценных пищевых продуктов, решаются работодателем самостоятельно с учетом положений коллективного договора.

Молоко для работников-«вредников»

В каких случаях работодатели обязаны выдавать молоко за «вредность»? При каких условиях выдача молока работникам, занятым на работах с вредными условиями труда, освобождена от обложения НДФЛ? Как отражается бесплатная выдача молока в бухгалтерском учете?

В каких случаях работодатели обязаны выдавать молоко за «вредность»?

Молоко или другие равноценные пищевые продукты выдаются работодателем бесплатно сотрудникам, занятым на работах с вредными условиями труда (ст. 222 ТК РФ). При этом они должны выдаваться по установленным нормам.

К сведению:

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов устанавливаются в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. В настоящее время действуют Нормы и условия бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, утвержденные Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н (далее – Приказ № 45н, Нормы и условия).

Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам только в те дни, когда работники фактически заняты на работах с вредными условиями труда, обусловленными наличием на рабочих местах вредных производственных факторов (п. 2 Норм и условий).

Норма бесплатной выдачи молока составляет 0,5 л за смену независимо от ее продолжительности. Молоко выдается при выполнении работ во вредных условиях труда в течение не менее половины рабочей смены (п. 4 Норм и условий).

К сведению:

Молоко должно выдаваться в день, когда выполняются работы во вредных условиях труда. Молоко должно выдаваться и употребляться в буфетах, столовых или помещениях, специально оборудованных в соответствии с санитарно-гигиеническими требованиями. Выдача молока за одну или несколько смен вперед, равно как и за прошедшие смены, не допускается (п. 7 Норм и условий).

Вместо молока работнику могут выдаваться равноценные пищевые продукты, перечень и нормы выдачи которых приведены в таблице 1 Норм и условий. В частности, к равноценным пищевым продуктам относятся кисломолочные жидкие продукты (например, кефир), йогурт, сыр, творог, продукты для диетического (лечебного и профилактического) питания при вредных условиях труда. Выдача иных продуктов законодательством РФ не предусмотрена.

К сведению:

Вместо выдачи молока или других равноценных пищевых продуктов работник может получить компенсационную выплату (ч. 1 ст. 222 ТК РФ, п. 10 Норм и условий). Правила выплаты предусмотрены Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденным Приказом № 45н.

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5 % или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Работникам, получающим вместо молока равноценные пищевые продукты, размер компенсационной выплаты устанавливается исходя из стоимости таких продуктов.

Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются:

В коллективном договоре – при наличии первичной профсоюзной организации или иного представительного органа работников

В трудовом договоре, заключаемом с работником, – при отсутствии указанных органов в организации. Если выплата устанавливается после заключения трудового договора, необходимо заключить дополнительное соглашение к нему

Если компенсационная выплата установлена в коллективном договоре, для ее получения работнику необходимо представить работодателю письменное заявление о получении компенсационной выплаты.

Приведем образец заявления работника о замене выдачи молока компенсационной выплатой.

В соответствии с ч. 1 ст. 222 ТК РФ прошу заменить выдачу молока компенсационной выплатой, что предусмотрено п. 2.1.12 трудового договора от 02.09.2019 № 77.

К сведению:

Компенсационная выплата должна производиться не реже раза в месяц.

Если по прошествии времени работник принял решение отказаться от компенсационной выплаты и получать молоко или другие равноценные пищевые продукты, ему необходимо представить работодателю соответствующее письменное заявление. При установлении порядка выплаты компенсации в трудовом договоре необходимо внести в него изменения.

К сведению:

На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание. Приказом Минздравсоцразвития РФ от 16.02.2009 № 46н утверждены Перечень производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, рационов лечебно-профилактического питания, Нормы бесплатной выдачи витаминных препаратов и Правила бесплатной выдачи лечебно-профилактического питания.

Выдача бесплатного молока и налоги.

НДФЛ. По общему правилу от обложения НДФЛ освобождаются все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (п. 3 ст. 217 НК РФ).

В Письме от 25.07.2019 № 03‑04‑05/55775 Минфин подтвердил, что доходы в виде стоимости молока, выдаваемого работникам в соответствии с Нормами и условиями в дни фактической занятости на работах с вредными условиями труда, освобождаются от обложения НДФЛ.

При этом освобождение от налогообложения полученных доходов осуществляется при наличии документов, подтверждающих, что выдача молока произведена в соответствии со ст. 222 ТК РФ.

Ранее аналогичное мнение высказала ФНС в Письме от 05.08.2016 № ГД-4-11/14360@.

Страховые взносы. Стоимость молока, выданного в пределах норм работникам, занятым во вредных или опасных условиях труда, не облагается страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Налог на прибыль и УСНО. Стоимость молока, выданного в пределах норм работникам, включается в расходы на оплату труда (п. 3, 4 ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ).

Денежная компенсация взамен молока работникам-«вредникам» также не облагается НДФЛ и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ, Письмо ФНС РФ от 14.02.2012 № ЕД-3-3/433@) и включается в налоговые расходы на оплату труда (п. 3 ст. 255 НК РФ).

Бухгалтерский учет.

Приобретенное молоко, предназначенное для выдачи работникам-«вредникам», принимается к учету в составе материально-производственных запасов по фактической себестоимости, которая в данном случае равна сумме, уплаченной поставщику (без НДС) (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина РФ от 09.06.2001 № 44н).

При выдаче работникам молока его стоимость включается в состав расходов по обычным видам деятельности (п. 5, 7, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н). При этом составляется проводка: Дебет 20 (23, 25) Кредит 10 – учтена стоимость молока, выданного работнику.

Пример 1.

Стоимость молока, приобретенного и выданного работникам в текущем месяце, составила 6 000 руб. (в том числе НДС – 1 000 руб.). Молоко выдавалось по установленным нормам в дни фактической занятости работников на работах с вредными условиями труда. Условия труда на рабочих местах признаны вредными по результатам проведенной СОУТ.

Статья 222. Выдача молока и лечебно-профилактического питания

На работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание.

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов, лечебно-профилактического питания, порядок осуществления компенсационной выплаты, предусмотренной частью первой настоящей статьи, устанавливаются в порядке, определяемом Правительством Российской Федерации, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

- Статья 221. Обеспечение работников средствами индивидуальной защиты

- Статья 223. Санитарно-бытовое обслуживание и медицинское обеспечение работников

Комментарий к ст. 222 TК РФ

1. В целях реализации положений данной статьи принято Постановление Правительства РФ от 13 марта 2008 г. N 168 “О порядке определения норм и условий бесплатной выдачи лечебно-профилактического питания, молока и других равноценных пищевых продуктов и осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов” (СЗ РФ. 2008. N 11 (ч. I). Ст. 1036).

2. Вопросы, возникающие на практике при бесплатной выдаче молока или других равноценных пищевых продуктов в связи с вредными условиями труда, нашли свое отражение в Приказе Минздравсоцразвития России от 16 февраля 2009 г. N 45н “Об утверждении норм и условий бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, Порядка осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, и Перечня вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов” (РГ. 2009. 22 мая).

3. Под термином “молоко” понимаются молоко, молоко питьевое, определенные ФЗ от 12 июня 2008 г. N 88-ФЗ “Технический регламент на молоко и молочную продукцию” (СЗ РФ. 2008. N 24. Ст. 2801).

4. Норма бесплатной выдачи молока составляет 0,5 литра за смену независимо от продолжительности смены.

Нормы равноценных пищевых продуктов (кефира разных сортов, простокваши, ацидофилина, ряженки, творога не более 9% жирности, сыра не более 24% жирности) приведены в Приложении N 1 к Приказу Минздравсоцразвития России от 16 февраля 2009 г. N 45н.

5. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов.

Здесь действует Порядок осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенный в приложении N 2 к Приказу Минздравсоцразвития России от 16 февраля 2009 г. N 45н.

6. Вопросы, возникающие на практике при бесплатной выдаче лечебно-профилактического питания в связи с особо вредными условиями труда, нашли свое отражение в Приказе Минздравсоцразвития России от 16 февраля 2009 г. N 46н “Об утверждении Перечня производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, рационов лечебно-профилактического питания, норм бесплатной выдачи витаминных препаратов и Правил бесплатной выдачи лечебно-профилактического питания” (РГ. 2009. 22 мая).

7. Бесплатная выдача молока или других равноценных пищевых продуктов, лечебно-профилактического питания производится работникам в дни фактической занятости на работах с вредными (особо вредными) условиями труда, обусловленными наличием на рабочем месте вредных (особо вредных) производственных факторов, предусмотренных указанными выше перечнями таких работ.

При этом не имеют значения вид экономической деятельности, организационно-правовые формы и формы собственности работодателей.

8. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями.

9. Лечебно-профилактическое питание должно выдаваться, как правило, в буфетах, столовых, иных пунктах питания.

При невозможности получения лечебно-профилактического питания в пунктах питания допускается выдача его в установленном порядке на дом имеющим на то право работникам в виде готовых блюд или вахтовых рационов.

Судебная практика по статье 222 TК РФ

О внесении изменений в статью 222 Трудового кодекса Российской Федерации

Федеральный закон принят ГД ФС РФ 14.09.2007 (СЗ РФ 2007, N 41, ст. 4844)

Указы Президента Российской Федерации

Вопросы Следственного комитета при прокуратуре Российской Федерации (вместе с “Положением о Следственном комитете при прокуратуре Российской Федерации”)

По обращению Слепцова А.А. Государственной инспекцией труда в Приморском крае в отношении АО “Дальневосточный завод “Звезда” была проведена проверка, в ходе которой выявлено, что работодатель в нарушение статьи 222 Трудового кодекса Российской Федерации, приказа Министерства здравоохранения и социального развития Российской Федерации от 16 февраля 2009 г. N 45н “Об утверждении норм и условий бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, Порядка осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, и Перечня вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов” не выдавал Слепцову А.А. молоко или другие равноценные пищевые продукты; работодателем была нарушена процедура расследования и оформления результатов несчастного случая, произошедшего со Слепцовым А.А. 17 июля 2018 г. Государственной инспекцией труда в Приморском крае также было указано, что работодателем должны быть соблюдены требования о заблаговременном письменном уведомлении работника о внесении изменений в его должностную инструкцию.

Правила выдачи молока и лечебно-профилактического питания

Как работаем и отдыхаем в 2022 году ?

Реализация труда персоналом в условиях, относящихся к категории вредных и группе особо вредных, должна сопровождаться регулярным получением рабочими молока и специального питания на бесплатной основе. Специализированный рацион предусматривает осуществление лечебной функции с профилактическим уклоном для минимизации оказываемого на организм человека воздействия вредных факторов на производстве. Обязательство работодателей по предоставлению бесплатного питания и молочных продуктов закреплено законодательно в ст. 222 ТК РФ.

Вопрос: Облагается ли НДФЛ бесплатная выдача сотрудникам молока (равноценных пищевых продуктов) за работу во вредных условиях труда, если специальная оценка условий труда (аттестация рабочих мест) не проводилась или по результатам такой оценки (аттестации) условия не были признаны вредными (п. 1 ст. 217 НК РФ (до 31.12.2019 включительно — п. 3 ст. 217 НК РФ), ст. 222 ТК РФ)?

Посмотреть ответ

По каким правилам выдается молоко и предоставляется специальное питание сотрудникам

Молоко и специальное питание на рабочих объектах выдается при строгом соблюдении стандартов ряда нормативных документов. В их числе:

- правительственное Постановление от 13.03.2008 г. №168, которое фиксирует нормативы выдаваемых продуктов и назначения компенсационных выплат при замене спецпитания денежными возмещениями;

- Приказ от 16.02.2009 г. №45н, изданный Минздравсоцразвития, которым оговариваются условия бесплатного предоставления молочной продукции;

- Приказ от 16.02.2009 г. №46н (автор документа Минздравсоцразвития), приводящий список должностей и направлений деятельности, по которым имеется обязательство по обеспечению лечебным или специальным диетическим питанием персонала.

ВАЖНО! Принятое руководством компании решение о наличии вредных факторов работы должно подтверждаться выводами проведенной спецоценки рабочих мест.

На бесплатной основе на молочные продукты могут претендовать те сотрудники, работа которых сопровождается воздействием на организм вредных факторов. При ухудшении условий труда и переходе в категорию рабочих мест с особо вредными факторами вместо молока персонал должен обеспечиваться комплексным питанием лечебного или профилактического назначения.

Как выплатить компенсацию взамен молока, положенного за работу во вредных условиях труда?

Если у работника есть желание заменить продукты питания денежным возмещением, он имеет право обратиться с такой просьбой к руководству предприятия в письменной форме. Дополнительное требование – такая возможность должна быть оговорена трудовым соглашением с конкретным сотрудником. Исключение из правила – специалисты, работающие в особо вредных условиях. Они могут получать спецпитание только в натуральной форме.

В случае с диетическим меню или рационом, имеющим лечебный эффект, все продукты должны выпиваться и съедаться сотрудниками на объектах работодателя в специально отведенных для этого местах. При выявленных вредных условиях осуществления производства молочные продукты могут дополняться пектином (по 2 г пектина, входящего в состав другой пищи). Такая норма предусмотрена для специалистов, периодически контактирующих в процессе работы с неорганическим типом соединений в продукции из цветных металлов. При регулярных контактах с этими веществами молоко заменяется кисломолочной продукцией или рационом диетического питания.

ОБРАТИТЕ ВНИМАНИЕ! Продукты с содержащимся в них пектином должны быть выданы работникам до начала смены, жидкости в виде молока или кисломолочных напитков подлежат употреблению в процессе работы.

Лечебным типом рациона персонал обеспечивается при соблюдении комплекса требований:

- условия труда признаны особо вредными;

- сотрудник пребывал на рабочем месте хотя бы в течение половины стандартной длительности смены.

Спецпитание положено и лицам, получившим профессиональное заболевание, которое стало причиной временной потери трудоспособности (при условии, что госпитализация не потребовалась).

Не надо выдавать работнику специальное питание в дни, когда:

- человек не присутствует на рабочем месте;

- работник находится в отпуске;

- сотрудник убыл в командировку;

- специалист находился в учебном отпуске или посещал образовательные курсы с отрывом от трудовой деятельности;

- наемный работник привлекался к работам на других объектах, где условия труда не относятся к разряду особо вредных;

- был открыт больничный лист.

Питание с лечебным воздействием или профилактическим уклоном предоставляется работникам перед началом смены. Необходимые продукты должны быть включены в меню горячего завтрака. Исключение возможно при переносе бесплатного питания с утренних часов на обеденный перерыв. Для реализации таких изменений необходимо получить согласие медико-санитарного органа предприятия (если такой службы в организации нет, то обратиться с этой инициативой надо в территориальное отделение Роспотребнадзора).

КСТАТИ, если работник по объективным причинам не может получить спецпитание в отведенном для этого месте на территории работодателя, руководство предприятия обязано обеспечить доставку продуктов на дом. Сотрудник, для того чтобы воспользоваться такой возможностью, должен представить нанимателю справку медико-санитарного органа компании или заключение Роспотребнадзора.

При несоблюдении порядка и правил обеспечения персонала специальным питанием или молочными продуктами меры ответственности применяются к работодателю. Полномочиями по контролю этой сферы трудовых взаимоотношений наделены:

- трудовые инспекции;

- Роспотребнадзор;

- профсоюзные структуры.

Законодательно не выделена возможность выдачи работникам молока с одновременным обеспечением этих же лиц специальным питанием. Один сотрудник может претендовать только на молочную продукцию или только на горячий завтрак со специализированным рационом.

Нормативы выдачи продуктов

При наличии персонала, задействованного в работе на объектах с вредными условиями, работодателю вменяется в обязанность закупка молочной продукции для сотрудников. Молоко выдается работникам за каждую смену при условии, что на отработанное время пришлось больше половины трудового дня. Норма ежедневной выдачи молочной продукции установлена в пределах 500 мл.

ЗАПОМНИТЕ! Не допускается замена молока сметанными продуктами или сливочным маслом.

Пектиносодержащие изделия могут выдаваться сотрудникам в форме желе или мармелада. Допускается их замена соком из фруктов или овощными напитками с мякотью. Объем напитка не может быть менее 300 мл. При ежедневных контактах человека с неорганическими видами соединений в цветных металлах у работодателя появляется обязательство по бесплатному предоставлению такому работнику кисломолочной продукции в объеме 500 мл (норма жидкости). Нормативный объем творога равен 100 г, сыра – 60 г. Если специалист занят работами по изготовлению антибиотиков, он должен получать жидкие кисломолочные продукты, обязательно обогащенные пробиотиками (норма – 500 мл).

При замене спецпайка денежной компенсацией необходимо придерживаться таких правил:

- инициатива перехода на денежные расчеты принадлежала работнику, о чем свидетельствует его письменное заявление;

- в колдоговоре и трудовом соглашении с сотрудником указана норма, позволяющая заменить продукты питания денежными выплатами;

- перевод натуральных измерителей в стоимостные должен осуществляться с привязкой к розничным ценам на заменяемый продукт;

- компенсационные перечисления сотруднику обязательно производятся ежемесячно;

- сумма выплат подлежит индексации.

Учетные операции по отражению молока и лечебно-профилактического меню

В бухгалтерии молоко и продукты, предназначенные для спецпитания работников, приходуются на 10 счет. Эти товары причисляются к МПЗ. В учетных данных их отражают по стоимости, равной фактическим затратам на приобретение (без учета суммы НДС). Организация учета регламентируется нормами ПБУ 5/01.

При выдаче продуктов работникам в учете делаются бухгалтерские записи по увеличению расходов обычной деятельности. В эту группу затрат необходимо относить и денежные возмещения, которыми заменена выдача продуктов питания. Типовые корреспонденции:

- Предприятие закупило молоко для обеспечения им работников, занятых во вредном производстве – Д10 – К60.

- Входящий в состав цены молочной продукции НДС выделяется через дебетование 19 счета и кредитование 60.

- Когда произошел факт выдачи молока персоналу, делается запись между дебетом 20 и кредитом 10.

- Д20 – К73 – компенсационное возмещение, выплачиваемое работникам вместо предоставления молочной продукции, отнесено в затраты.

- Д73 – К50 или 51 – работник получил в кассе или на банковскую карту компенсацию за продукты питания.

При отражении лечебно-профилактического питания делаются записи с участием 41 счета. Продукты закупаются у сторонних предприятий и показываются в учете по дебету 41. В корреспонденции с товарным счетом по кредиту проходит счет 60. При передаче всех закупленных ингредиентов в столовую для питания сотрудников стоимость продуктов подлежит списанию через дебетовые обороты по 73 счету и кредитовые по 41 счету.