КБК по страховым взносам во внебюджетные фонды РФ

Страховые взносы на обязательное пенсионное страхование

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02010 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02010 06 2110 160 | Пени по платежу |

| 182 1 02 02010 06 2210 160 | Проценты по платежу |

| 182 1 02 02010 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 федерального закона от 28.12.13 n 400-фз (список 1)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 1), начиная с 1 января 2017 года

| 182 1 02 02131 06 2110 160 | Пени по платежу |

| 182 1 02 02131 06 2210 160 | Проценты по платежу |

| 182 1 02 02131 06 3010 160 | Штрафы по платежу |

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на видах работ, указанных в п. 2 — 18 ч. 1 ст. 30 федерального закона от 28.12.13 № 400-фз (список 2)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 2), начиная с 1 января 2017 года

| 182 1 02 02132 06 2110 160 | Пени по платежу |

| 182 1 02 02132 06 2210 160 | Проценты по платежу |

| 182 1 02 02132 06 3010 160 | Штрафы по платежу |

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Страховые взносы на обязательное пенсионное страхование в фиксированном размере (для ИП)

ИП в 2022 году платит страховые взносы не только за сотрудников, но и за себя. Подробнее о суммах и сроках — в статье.

Взносы за расчетные периоды (в т.ч. исчисленные с суммы превышения величины дохода), начиная с 1 января 2017 года

| 182 1 02 02140 06 1110 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02140 06 2110 160 | Пени по платежу |

| 182 1 02 02140 06 2210 160 | Проценты по платежу |

| 182 1 02 02140 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Взносы по дополнительному социальному обеспечению членов летных экипажей и работников угольной промышленности

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации на выплату доплат к пенсии

| 182 1 02 02080 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02080 06 2100 160 | Пени по платежу |

Взносы, уплачиваемые организациями угольной промышленности на выплату доплаты к пенсии

| 182 1 02 02120 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02120 06 2100 160 | Пени по платежу |

| 182 1 02 02120 06 2200 160 | Проценты по платежу |

| 182 1 02 02120 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Страховые взносы на обязательное медицинское страхование работающего населения

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02101 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02101 08 2013 160 | Пени по взносам |

| 182 1 02 02101 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02101 08 3013 160 | Суммы денежных взысканий (штрафов) |

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Страховые взносы на обязательное медицинское страхование в фиксированном размере (для ИП)

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02103 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02103 08 2013 160 | Пени по страховым взносам |

| 182 1 02 02103 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02103 08 3013 160 | Суммы денежных взысканий (штрафов) |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02090 07 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02090 07 2110 160 | Пени по платежу |

| 182 1 02 02090 07 2210 160 | Проценты по платежу |

| 182 1 02 02090 07 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

| 393 1 02 02050 07 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 393 1 02 02050 07 2100 160 | Пени по соответствующему платежу |

| 393 1 02 02050 07 2200 160 | Проценты по соответствующему платежу |

| 393 1 02 02050 07 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Страховые взносы, уплачиваемые лицами добровольно вступившими в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

| 393 1 17 06020 07 6000 180 | Прочие неналоговые поступления в Фонд социального страхования Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Нужно ли начислять взносы по доптарифу, если спецоценка еще не проводилась?

Принимаем сотрудника на должность, которая по классификации ПФР считается вредной. Спецоценку для вновь созданного рабочего места еще не провели.

Нужно ли начислять дополнительные страховые взносы на досрочную пенсию? Как это реализовано в ЗУП 3.1?

Да, если спецоценка условий труда (СОУТ) еще не проведена, страховые взносы по доптарифу нужно начислить.

- для сотрудников, занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. N 400-ФЗ) – 9%

- для сотрудников, занятых на работах с тяжелыми условиями труда (п. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. N 400-ФЗ) – 6%

В ЗУП 3.1 поддерживается расчет допвзносов для сотрудников, занятых на «вредных» рабочих местах, по которым СОУТ не проводилась. Чтобы рассчитались взносы по дополнительному тарифу без учета СОУТ, при настройке параметров «вредности» необходимо:

- установить флажок Взимаются взносы на занятых на работах с досрочной пенсией и выбрать вид работ (вредные или тяжелые),

- класс условий труда не указывать.

При таких настройках взносы будут рассчитываться в размере:

- 9% для сотрудников, занятых на работах с вредными условиями труда

- 6% для сотрудников, занятых на работах с тяжелыми условиями труда. На скриншоте представлен этот вариант.

- для Должности , если в программе отключено ведение штатного расписания (возможно в Базовой и ПРОФ-версиях);

- позиции Штатного расписания – наиболее частый случай. Используется в Базовой и ПРОФ-поставке программы, если подключено ведение штатного расписания. Также может применяться в КОРП-версии, если в Настройках охраны труда ( Настройка – Охрана труда ) отключено ведение СОУТ;

- Рабочего места – используется только в КОРП-поставке, если в Настройках охраны труда ( Настройка – Охрана труда ) подключено ведение СОУТ — Учет рабочих мест (ЗУП КОРП 3.1.17.60);

- элемента справочника Условия труда . Этот вариант учета применяется для разовых случаев работы во вредных условиях. Использование механизма особых условий труда должно быть подключено в настройках Учетной политики организации – Использование механизма учета особых условий труда

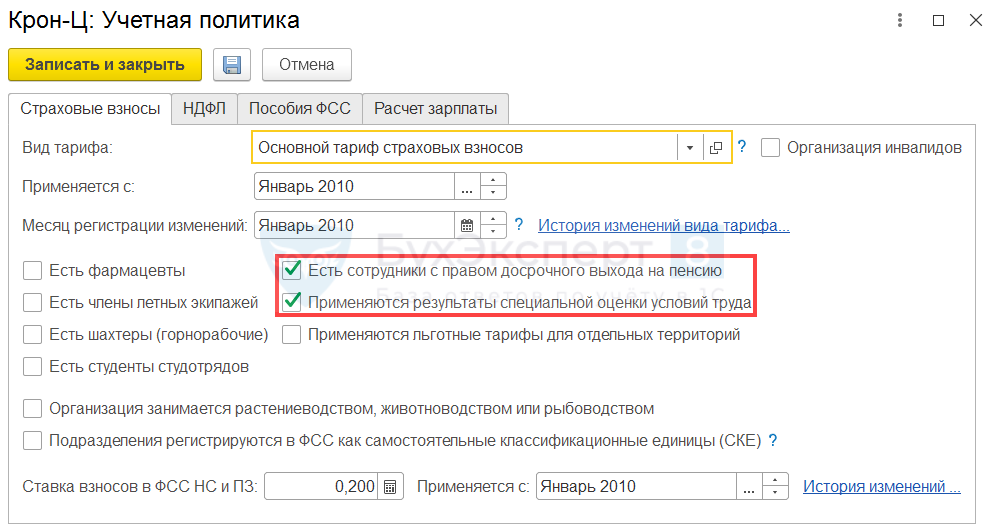

- для расчета допвзносов должен быть установлен флажок Есть сотрудники с правом досрочного выхода на пенсию

- чтобы после проведения СОУТ при расчете взносов по доптарифу можно было применять ее результаты, установите флажок Применяются результаты специальной оценки условий труда

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Многие работодатели несут расходы на фитнес и спорт для своих.На эти вопросы ответил Минфин в Письме от 12.11.2022 N.КС РФ признал законность требований ПФР к работодателю, касающихся уплаты.Если ваше авто имеет название, несколько отличающееся от того, что.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Работа во вредных условиях / Учет по страховым взносам |

| Объекты / Виды начислений: | Должности, Подразделения, Рабочие места, Условия труда |

| Последнее изменение: | 18.10.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Если сотрудник будет работать на условиях неполного рабочего времени (0,5 ставки), начислять ли страховые взносы по дополнительному тарифу?

А. В. Нестерович

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Работник числится занятым на видах работ с особыми условиями труда, поименованных в п. п. 1 – 18 ч. 1 ст. 30 Закона N 400-ФЗ, и при этом в отношении его рабочего места по результатам специальной оценки условий труда установлен подкласс условий труда 3.2. Мы начисляем страховые взносы по дополнительному тарифу в размере 4,0%. Если работник будет работать на условиях неполного рабочего времени (0,5 ставки), нужно ли начислять доп. тариф?

Ответ

ФНС и Минфин сходятся во мнении, что страхователи обязаны начислять страховые взносы по дополнительному тарифу со всех выплат работников за период работы во вредных условиях, в том числе и в случае работы на условиях неполного рабочего времени (0,5 ставки).

Отмечу, что если ранее судьи расходились во мнениях, то в ноябре 2018 года ВС РФ высказал свою точку зрения, что уплата взносов по дополнительным тарифам не зависит от режима занятости. Теперь правовую позицию ВС РФ применяют и нижестоящие суды.

Обоснование

В соответствии с положениями п.3 ст.428 НК РФ дополнительные тарифы страховых взносов на обязательное пенсионное страхование, предусмотренные данной статьей для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, применяются ими в отношении выплат в пользу тех лиц, которые заняты на видах работ, указанных в пунктах 1 – 18 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ “О страховых пенсиях” (далее – Федеральный закон N 400-ФЗ), в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий труда.

В случае если работник числится занятым на видах работ с особыми условиями труда, поименованных в пп.1 – 18 ч.1 ст.30 Федерального закона N 400-ФЗ, и при этом в отношении его рабочего места по результатам специальной оценки условий труда установлен определенный класс условий труда, то страховые взносы на обязательное пенсионное страхование по дополнительным тарифам на выплаты и иные вознаграждения, производимые в пользу данного работника, начисляются по тарифам, установленным п.3 ст.428 НК РФ.

По мнению контролеров, в ситуации, когда сотрудник занят на работах, дающих право на досрочную пенсию, со всех выплат ему работодатель должен исчислять взносы по дополнительному тарифу (Письмо Минфина РФ от 25.09.2018 N 03-15-07/68350, доведенное Письмом ФНС РФ от 01.10.2018 N БС-4-11/19048@).

Отмечу, что в период действия Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” Минтруд России в своем письме от 05.06.2013 N 17-3/10/2-3105 высказывал, что в случае занятости работника на работах, указанных в пп. 1 и 2 – 18 п. 1 ст. 27 Федерального закона N 173-ФЗ, на условиях неполного рабочего дня или неполной рабочей недели исчисление страховых взносов производится организацией по соответствующим дополнительным тарифам со всех выплат и вознаграждений, включаемых в базу для начисления страховых взносов в соответствии с положениями ч. 1 ст. 8 Федерального закона N 212-ФЗ, начисленных в пользу данного работника в связи с осуществлением работ с вредными и тяжелыми условиями труда.

В судебной практике многие арбитры придерживались мнения, что невключение трудового стажа застрахованных лиц в стаж, дающий право на досрочное пенсионное обеспечение, исключает обязанность страхователя по уплате за таких работников страховых взносов по дополнительному тарифу (Определение ВС РФ от 26.06.2018 N 310-КГ18-7973 по делу N А14-3052/2017, Постановления АС ЗСО от 27.12.2017 N Ф04-5204/2017 по делу N А67-7133/2016, АС ПО от 18.07.2018 N Ф06-35389/2018 по делу N А57-18148/2017 и др.).

Однако в ноябре 2018 года ВС РФ изложил свою точку зрения: для начисления взносов неважно, что периоды неполной занятости не входят в стаж работы, дающий право на досрочную пенсию. Уплата взносов по дополнительным тарифам не зависит от режима занятости (Определение от 01.11.2018 N 310-КГ18-10562).

Таким образом, ФНС и Минфин сходятся во мнении, что страхователи обязаны начислять страховые взносы по дополнительному тарифу со всех выплат работников за период работы во вредных условиях, в том числе и в случае работы на условиях неполного рабочего времени (0,5 ставки).

А. В. Нестерович

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Взносы в ПФР по доптарифу за работников, которые трудятся в особых условиях, от режима занятости не зависят

КС отметил, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории

По мнению одного из экспертов, определение Конституционного Суда окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР. Другой полагает, что в данном деле КС сделал выбор между «коллективными» и «индивидуальными» интересами в пользу первых и определение может негативно сказаться на судебной практике по аналогичным спорам. Третий считает, что позиция Суда понятна: государство, «обжегшись» на повышении пенсионного возраста, не готово больше уменьшать пенсионные платежи, включая доптарифы страховых взносов в отношении работников, занятых на работах с особыми условиями труда.

Конституционный Суд РФ опубликовал Определение от 24 декабря 2022 г. № 2890-О, в котором указал, что обязанность по уплате страховых взносов по дополнительному тарифу распространяется на всех работодателей, чьи сотрудники заняты на работах с особыми условиями труда, независимо от режима занятости (полной или частичной).

Работодатель счел, что у него отсутствовали основания для исчисления в отношении работника страховых взносов по доптарифу

Территориальное управление ПФР вынесло решение о привлечении ООО «Торговый дом “Аврора”» к ответственности за неуплату в 2015 г. страховых взносов по доптарифу в отношении Л., работающего электрогазосварщиком и по совместительству слесарем МСР. Обществу была доначислена недоимка до дополнительному тарифу, и начислены пени.

Общество, полагая, что у него как работодателя отсутствовали основания для исчисления страховых взносов по доптарифу, поскольку Л., занятый на вредном производстве (как сварщик) менее 80% рабочего времени, не обладал правом на досрочное назначение трудовой (с 1 января 2015 г. – страховой) пенсии по старости, обжаловало решение в арбитражный суд.

Решением суда, которое впоследствии было поддержано апелляцией и кассацией, обществу было отказано в удовлетворении исковых требований со ссылкой на определения Верховного Суда РФ от 1 ноября 2018 г. № 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800.

В жалобе в Конституционный Суд общество указало, что оспариваемые нормы (ч. 2 ст. 58.3 Закона о страховых взносах, а также абз. 7, 9, 10 ст. 3 и п. 2 ст. 33.2 Закона об обязательном пенсионном страховании и ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС), предусматривающие необходимость уплаты страховых взносов по доптарифу за работников, занятых на работе с вредными условиями труда неполное рабочее время, и тем самым – введение тарифа взносов, не эквивалентного страховому обеспечению в системе ОПС, не учитывают конституционные принципы справедливости и равенства, не имеют экономического обоснования и не соответствуют социально-правовой природе страховых взносов.

КС напомнил специфику взносов на ОПС

Рассмотрев материалы жалобы, КС не нашел оснований для ее принятия к рассмотрению. При этом Суд напомнил, что, в отличие от налогов, страховые взносы имеют правовую специфику. Так, для страхователей-работодателей они являются обязательной составной частью расходов по найму рабочей силы, а для застрахованных лиц – материальной гарантией пенсионного обеспечения в случаях лишения возможности иметь заработок (доход) или его утраты в силу возраста, состояния здоровья и т.д. При этом уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений (постановления от 24 февраля 1998 г. № 7-П; от 10 июля 2007 г. № 9-П; от 30 ноября 2016 г. № 27-П и др.).

Это гарантируется, отметил КС, структурой тарифа взносов на ОПС, который с 1 января 2012 г. включает солидарную и индивидуальную части, из которых только последняя предназначена для персонифицированного формирования пенсионных прав застрахованного лица и подлежит учету в общей и специальной частях его индивидуального лицевого счета. Взносы в составе солидарной части тарифа предназначены для формирования денежных средств на осуществление в том числе фиксированной выплаты к страховой пенсии (до 1 января 2015 г. – фиксированного базового размера страховой части пенсии по старости, по инвалидности и по потере кормильца), устанавливаемой в твердой сумме безотносительно к размеру уплаченных за застрахованного взносов (абз. 9 ст. 3 Закона об ОПС). Соответственно, они не учитываются в общей части индивидуального лицевого счета застрахованного лица (подп. 13 и 15 п. 2 ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС).

Кроме того, согласно ст. 58.3 Закона о страховых взносах (с 1 января 2017 г. – ст. 428 НК РФ), а также ст. 33.2 Закона об ОПС работодатели, чьи сотрудники трудятся в особых условиях (выполнение работ сопряжено с неблагоприятным воздействием различного рода факторов, повышенными психофизиологическими нагрузками, обусловленными спецификой и характером труда, в частности – тяжелыми условиями), с 1 января 2013 г. обязаны платить страховые взносы по доптарифам с учетом их поэтапного повышения в 2014 и 2015 гг.

Данные законоположения, подчеркивается в определении, не содержат исключений относительно начисления взносов по доптарифу в отношении работников, занятых на работах с особыми условиями труда, в зависимости от режима занятости (полной или частичной). Обязанность по уплате взносов по доптарифу распространяется на всех работодателей, чьи работники трудятся в особых условиях.

При этом, подчеркнул КС, для таких работодателей законодательством предусмотрена возможность применения взамен установленных ч. 1 и 2 ст. 58.3 Закона о взносах (с 1 января 2017 г. – п. 1 и 2 ст. 428 НК) доптарифов взносов в ПФР на финансирование страховой пенсии, доптарифов (в том числе нулевого тарифа), дифференцированных в зависимости от установленного по результатам специальной оценки условий труда, а также класса условий труда (ч. 2.1 ст. 58.3 Закона о взносах; с 1 января 2017 г. – п. 3 ст. 428 НК).

Данное правило, напомнил Конституционный Суд, было введено параллельно с принятием Федерального закона от 28 декабря 2013 г. № 426-ФЗ «О специальной оценке условий труда», основной целью которого является унификация процедуры оценки условий труда на рабочих местах как единого способа реализации установленного пенсионным законодательством механизма освобождения работодателей от уплаты взносов в ПФР и механизма предоставления предусмотренных законодательством гарантий и компенсаций одновременно с формированием мер экономического стимулирования работодателей к улучшению условий и охраны труда.

В определении также отмечается, что в соответствии со ст. 33.2 Закона об ОПС доптариф составляет солидарную часть тарифа страховых взносов. Из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС также следует, что доптариф не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах. При этом абз. 2 п. 2 ст. 17 Закона об ОПС, определяющей порядок формирования бюджета ПФР, предусматривает, что трансферт на ОПС определяется в том числе с учетом досрочного назначения страховых пенсий лицам, указанным в ст. 30–32 Закона о страховых пенсиях (уменьшенных на сумму доходов от доптарифов взносов, уплачиваемых в соответствии со ст. 33.2 Закона об ОПС). Это, подчеркнул Конституционный Суд, означает, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории.

«Данное регулирование, с одной стороны, призвано обеспечить реализацию права на пенсионное обеспечение граждан, занятых на работах с особыми условиями труда, с учетом объективно существующих вредных и (или) опасных факторов производственной среды и трудового процесса, а с другой – публичные интересы, состоящие в необходимости улучшения условий и охраны труда в целях защиты жизни и здоровья граждан, и в реализации принципов всеобщности, справедливости и солидарности 8 поколений, имея в виду, что все работодатели, использующие труд работников, занятых на работах с особыми условиями труда, в режиме как полной, так и частичной занятости, объективно составляют одну категорию, а потому оно не может рассматриваться как нарушающее конституционные принципы справедливости и равенства и как не имеющее экономического обоснования. Следовательно, оспариваемые законоположения в системе действующего правового регулирования не могут расцениваться как нарушающие конституционные права заявителя», – резюмируется в документе.

Что касается довода заявителя о несоответствии оспариваемого регулирования правовым позициям КС, изложенным в Постановлении от 23 декабря 1999 г. № 18-П, то, как указал Суд, в данном постановлении рассматривался вопрос о тарифах страховых взносов в ПФР для самозанятых граждан – индивидуальных предпринимателей, занимающихся частной практикой нотариусов, глав КФХ, а также адвокатов, имеющих статус как плательщиков страховых взносов, так и получателей страхового обеспечения, а заявитель к данной категории не относится.

Эксперты оценили выводы КС

Комментируя «АГ» определение, партнер практики «Страхование» АБ КИАП Дмитрий Шнайдман отметил, что выводы КС окончательно закрепили правоприменительную практику, которая сложилась по вопросу правомерности исчисления и уплаты работодателем дополнительных тарифов страховых взносов в отношении любых выплат в пользу работников, занятых на видах работ с особыми условиями труда, перечень которых закреплен соответствующими нормативными актами.

Основным предметом разногласий в спорах между ПФР и юрлицами по данному вопросу, заметил эксперт, являлась обязанность уплаты указанных тарифов в случае, когда работник был занят на соответствующих работах менее 80% рабочего времени. «Поскольку в данном случае работник не обладает правом на включение соответствующих периодов работы в стаж, дающий право на досрочное назначение трудовой пенсии по старости, работодатели полагали, что у них отсутствует обязанность для начисления и уплаты взносов по доптарифам с выплат, произведенных этим работникам», – пояснил он.

До 2018 г., добавил Дмитрий Шнайдман, такие споры в основном разрешались в пользу работодателей, поскольку суды соглашались с позицией о том, что если у конкретного работника в силу его неполной занятости на работах с особыми условиями нет права на досрочную пенсию, то и работодатель не обязан финансировать дополнительными страховыми тарифами ее досрочный характер в отношении данного работника.

«Ситуация изменилась с принятием Экономколлегией ВС определений от 1 ноября 2018 г. № 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800, – отметил он. – Именно указанные судебные акты изменили правоприменительную практику в отношении данного вопроса, определив подход, в соответствии с которым базовым условием, при котором страховые взносы следует уплачивать по доптарифам, является занятость работников на соответствующих видах работ с особыми условиями труда, независимо от режима занятости (полной или частичной)». По мнению судов, пояснил Дмитрий Шнайдман, именно такой подход соответствует сущности обязательного соцстрахования, включая пенсионное, поскольку уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений, закрепленного в том числе Конституцией РФ.

В качестве правового обоснования применения указанного подхода, пояснил эксперт, определено, что законодательство не содержит исключений относительно начисления страховых взносов по доптарифу в отношении выплат работникам, занятым на видах работ с особыми условиями меньше 80% рабочего времени. Кроме того, в силу ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что доптариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных, занятых на упомянутых видах работ. «Поэтому доптариф, уплачиваемый организациями в целях обеспечения права работника на получение досрочной страховой пенсии по старости, имеет иное целевое назначение – обеспечение выплаты досрочных страховых пенсий в государственном масштабе», – подчеркнул Дмитрий Шнайдман.

Таким образом, заключил эксперт, определение не изменило, а окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР.

По мнению адвоката АП Тульской области Дмитрия Анищенко, в данном деле КС сделал выбор между «коллективными» и «индивидуальными» интересами в пользу первых. «Как неоднократно указывал Верховный Суд (определения от 19 декабря 2018 г. № 310-КГ18-13800; от 7 сентября 2018 г. № 309-КГ18-5069; от 1 ноября 2018 г. № 310-КГ18-10562 и от 16 июля г. 2018 № 309-КГ18-5069), особенностью страховых взносов, уплачиваемых по доптарифам, является их “солидарный” характер: из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что дополнительный тариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на вредных видах работ», – отметил он.

Именно на этом факте, пояснил эксперт, выстроил свою позицию Конституционный Суд в рассматриваемом определении: не так важно, получит ли конкретный работник право на досрочную пенсию, – главное, что будет создан «источник» для ее финансирования для других работников, занятых на вредном производстве, чье право на досрочную пенсию однозначно и не оспаривается (эта логика изложена на стр. 7–8 определения).

Как считает эксперт, данное определение может негативно сказаться на судебной практике по аналогичным спорам. «На сегодняшний день суды в основном придерживаются позиции о том, что право на назначение досрочной пенсии должно корреспондировать обязанности страхователя уплачивать взносы по доптарифу. То есть если отдельные периоды трудовой деятельности застрахованного лица не подлежат включению в расчет трудового стажа для назначения досрочной пенсии, то и взносы по доптарифу за эти периоды уплачиваться не должны (постановления АС Северо-Западного округа от 23 июля 2022 г. № Ф07-7298/2022 по делу № А13-21007/2019; АС Центрального округа от 14 марта 2018 г. № Ф10-60/2018 по делу № А14-3052/2017 и от 11 октября 2017 г. № Ф10-3959/2017 по делу № А14-15419/2016)», – пояснил он.

Таким образом, по мнению Дмитрия Анищенко, КС отринул данный принцип, указав, что обязанность работодателя уплачивать взносы по доптарифам не должна ставиться в зависимость от права конкретного застрахованного лица на досрочную пенсию, поскольку «бенефициаром» таких страховых взносов является не конкретный человек, а «неопределенная группа работников», занятых на вредном производстве.

Старший партнер, руководитель группы практик юридической фирмы INTELLECT Роман Речкин считает, что позиция КС в данном случае понятна: государство, сильно «обжегшись» на повышении пенсионного возраста, не готово больше никаким образом уменьшать пенсионные платежи, включая дополнительные тарифы страховых взносов в отношении работников, занятых на работах с особыми условиями труда.

«Вопрос, который на самом деле возник в данном деле, гораздо более “неудобен” для государства: в чем социально-экономический смысл доптарифа страховых взносов на работников с вредными условиями труда, если эти деньги, уплаченные работодателем, на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах, не зачисляются? – пояснил он. – То есть денежные средства, уплаченные в рамках доптарифа страховых взносов на конкретного работника с вредными условиями труда, размер пенсии этого работника не увеличивают, а учитываются “в составе солидарной части тарифа” и могут быть потрачены ПФР не на выплату пенсии конкретному работнику, занятому на работах с вредными условиями труда».

Этот в целом частный вопрос, добавил Роман Речкин, вытекает из общего вопроса о построении российской пенсионной системы, которая в принципе не основана на каких-то разумных социально-экономических принципах: размер пенсии конкретного лица определяется на основании произвольного расчета и реально не зависит ни от продолжительности работы, ни от размера взносов, перечисленных работодателем. «Более того, государство регулярно и в одностороннем порядке меняет правила начисления пенсий – например, “замораживая” накопительную часть, что означает искусственное занижение размера пенсии для всех лиц, так как “замороженная” часть попросту не учитывается в расчете платежей, эту самую пенсию формирующих», – заключил он.

Настройка доптарифов сотрудникам, с правом на досрочное назначение трудовой пенсии

Если организация обязана начислять (уплачивать) страховые взносы на финансирование страховой пенсии по дополнительным тарифам по результатам проведения аттестации рабочих мест, а с 01.01.2014 по результатам проведения специальной оценки условий труда в пользу работников, занятых на «вредных» (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) и «тяжелых» (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) видах работ, которые имеют право на досрочное назначение трудовой пенсии, то в программе необходимо произвести нижеперечисленные действия.

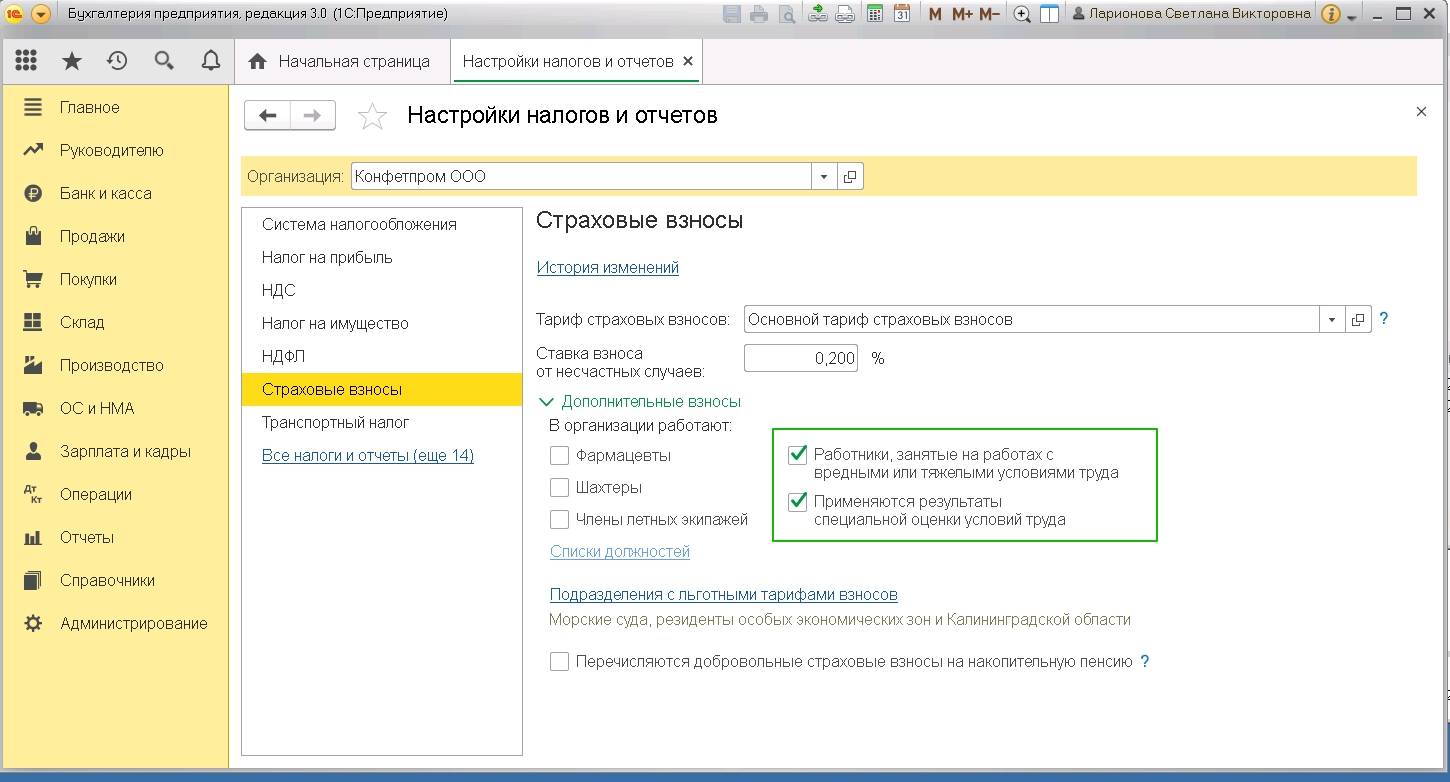

В настройке налогов и отчетов (раздел Главное – Налоги и отчеты) в разделе Дополнительные взносы установите флаг Работники, занятые на работах с вредными или тяжелыми условиями труда. Если проведена аттестация рабочих мест, по результатам которой условия труда признаны вредными и (или) опасными и (или) проведена специальная оценка условий труда, то дополнительно установите флаг Применяются результаты специальной оценки условий труда.

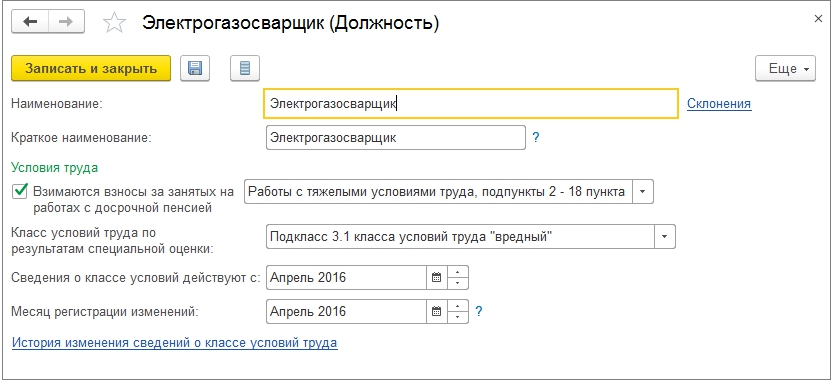

В формах должностей, на которых заняты сотрудники, за которых следует уплачивать дополнительные взносы (раздел Зарплата и кадры – Должности) :

- установите флаг Взимаются взносы за занятых на работах с досрочной пенсией и укажите вид работ, на которых заняты сотрудники по этой должности: Работы с вредными условиями труда, подпункт 1 пункта 1 статьи 30 закона «О страховых пенсиях» или Работы с тяжелыми условиями труда, подпункты 2 – 18 пункта 1 статьи 30 закона «О страховых пенсиях»,

- если проведена аттестация рабочих мест, по результатам которой условия труда признаны вредными и (или) опасными и (или) проведена специальная оценка условий труда, то в поле Класс условий труда по результатам специальной оценки выберите класс (подкласс) условий труда на этой должности.

- кроме того, в поле Сведения о классе условийдействуют с укажите месяц, с которого при расчете страховых взносов будет учитываться указанный класс (поскольку условия труда на рабочем месте изначально могут быть не оценены, а при последующих оценках могут измениться). С указанного месяца взносы будут рассчитываться по тарифам, указанным в п. 3 ст. 428 НК РФ,

- в поле Месяц регистрации изменений (заполняется автоматически и соответствует месяцу, указанному в поле Сведения о классе условий действуют с) при необходимости выберите месяц, с которого организация зарегистрировала указанный класс и с которого при расчете страховых взносов он будет учитываться, т.к. при регистрации изменений задним числом может потребоваться перерасчет страховых взносов. С указанного месяца (в поле Месяц регистрации изменений) взносы будут рассчитываться по новым тарифам согласно классу условий труда. Просмотреть историю изменений сведений о классе условий труда можно по одноименной ссылке.

Если по результатам специальной оценки условий труда выявлены рабочие места с разными классами, но по одной должности, то в программе для таких рабочих мест следует вводить разные должности.

По должностям с «вредными» и «тяжелыми» условиями, для которых класс условий труда не указан, взносы будут рассчитаны по тарифам, указанным в п. 1 и п. 2 ст. 428 НК РФ.

Если по результатам аттестации рабочих мест и (или) по результатам специальной оценки условий труда установлены условия труда вредные, опасные и т.д., но виды работ не указаны в пп. 1-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ, начислять и уплачивать взносы по дополнительным тарифам не нужно.

Код особых условий труда, код позиции списка, основание для досрочного назначения пенсии в сведениях о стаже по форме СЗВ-СТАЖ соответствующих сотрудников, работа на которых дает право на досрочное назначение трудовой пенсии, указываются вручную.

Размеры дополнительных тарифов страховых взносов настраивать не нужно. Они заполняются автоматически в регистре сведений «Тарифы взносов за занятых на работах с досрочной пенсией» и в регистре сведений «Тарифы взносов по результатам специальной оценки условий труда». Эта информация при изменениях законодательства обновляется вместе с обновлением программы.

Расчет страховых взносов по дополнительным тарифам производится одновременно с начислением «обычных» страховых взносов с помощью документа Начисление зарплаты. Результаты расчета отражаются в отдельных колонках таблицы с подразделением по видам работ и классам условий труда. Сводные данные о базе для начисления страховых взносов по дополнительным тарифам и суммах начисленных взносов можно получить с помощью отчета «Анализ взносов в фонды» вариант отчета ПФР (доп. взносы).

Дополнительные взносы в ПФР за вредные условия труда

Если работники заняты во вредных, тяжелых и опасных условиях труда, работодатели должны платить пенсионные взносы по дополнительному тарифу. Рассказываем, за какую работу платят допвзносы в ПФР в 2022 году, как и по каким ставкам их рассчитывают.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

- внедрили новое оборудование, которое существенно изменило производственный процесс;

- ввели новое рабочее место и работник приступил на нём к своим обязанностям, в том числе после открытия организации или ИП;

- переместили рабочее место в другое помещение и др.

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством. Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки. Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

- сокращённый рабочий день — не более 36 часов в неделю;

- повышенная оплата труда — не менее 4% от ставки или оклада, установленных для работы с обычными условиями труда;

- как минимум 7 календарных дней ежегодного дополнительного оплачиваемого отпуска.

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ, но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

В каких случаях нужно платить взносы в ПФР за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

- из п.1 ч.1 ст. 30 Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» (Список № 1);

- из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда.

Ставки доптарифов страховых взносов в ПФР в 2022 году

Если спецоценки ещё не было, страховые взносы на «вредников» надо начислять по общим доптарифам:

- 9% — для работников из п. 1 ч. 1 ст. 30 Закона № 400-ФЗ от 28.12.2013 (Список № 1);

- 6% — для работников из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

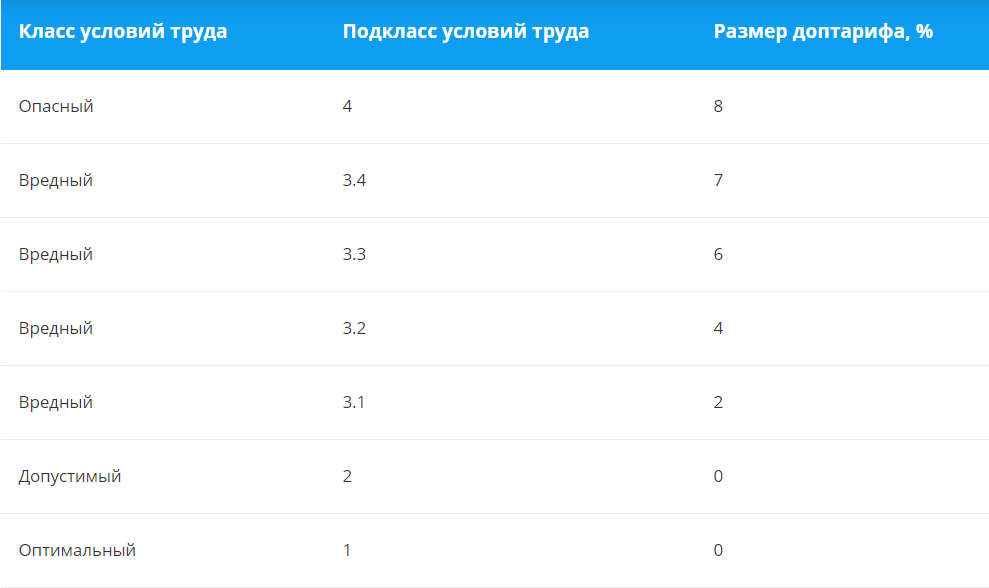

Если спецоценку провели, тариф будет зависеть от присвоенного подкласса условий труда.

Ставки доптарифов по результатам СОУТ

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом. Но есть и особенности.

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2022 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке № 1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

При оформлении платёжки для дополнительных страховых взносов в ПФР за вредные условия труда в 2022 применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Если доптарифы установлены по результатам СОУТ, то для Списка № 1 используйте КБК 182 1 02 02131 06 1020 160, а для Списка № 2 — КБК 182 1 02 02132 06 1020 160. Если СОУТ не проводилась, то для Списка № 1 используйте КБК 182 1 02 02131 06 1010 160, а для Списка № 2 — КБК 182 1 02 02132 06 1010 160.

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

- ошибочно занизил базу для начисления страховых взносов;

- неправильно рассчитал взносы (например, применил пониженный тариф);

- совершил другие неправомерные действия (бездействия).

Штраф увеличится до 40% от неуплаченной суммы, если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

- в подразделе 1.3.2 или 1.3.2 приложения № 1 к разделу 1;

- в подразделе 3.2.2 раздела 3, в котором отражаются сведения по конкретному работнику.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ. Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

4-ФСС

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Перечень льготных профессий

Эту отчётность сдают только те, у кого работают «вредники». Она не регламентируется нормативно-правовыми актами, но её требует Пенсионный фонд.

Отчёт состоит из двух документов.

- Перечень льготных должностей, профессий и рабочих мест, занятость на которых даёт право на досрочное назначение трудовых пенсий.

- Поимённый список льготников с указанием «льготного» периода работы по каждому из них.

Для формирования отчёта по льготникам ПФР предлагает скачать на официальном сайте фонда программу «Перечень ЛП».

В разных регионах требования по представлению отчётности по льготным профессиям могут отличаться, так как общего документа с правилами нет. Свяжитесь с отделом оценки пенсионных прав вашего отделения ПФР и уточните следующие моменты:

- в какие сроки нужно представить отчёт;

- как заполнять Перечень ЛП и поимённый список — нарастающим итогом или отдельно за каждый отчётный период;

- какие подтверждающие документы нужно прикладывать (штатное расписание, табель учёта рабочего времени, наряды на выполнение работ, список используемого оборудования).

Упростить ведение учёта поможет сервис «Моё дело Профбухгалтер». Он сам рассчитает налоги и взносы, сформирует отчёты, а по сложным вопросам вы сможете получать бесплатные консультации экспертов.