С какой зарплатой можно взять ипотеку

В статье рассказываем, какой доход необходим, чтобы получить ипотеку, а также о том, что учитывает банк при оформлении кредита.

Супруги Владимир и Светлана Богдановы живут на съемной квартире в течение двух лет. Каждый месяц за аренду они отдают 24 тысячи рублей. Пара давно мечтает о собственном жилье, поэтому супруги задумались о приобретении квартиры в кредит.

Сколько нужно зарабатывать, чтобы без проблем оформить ипотеку и комфортно при этом жить? Поговорим об этом в статье.

Что учитывает банк при оценке доходов для выдачи ипотеки

В первую очередь банку важно знать, сможете ли вы платить каждый месяц за ипотеку, при этом чтобы вам хватало средств и на другие повседневные нужды.

Заработок обязательно должен быть официальным, чтобы заемщику одобрили ипотеку. Кредит требует немалых затрат – если не предоставить подтверждение стабильного финансового положения, то оформление кредита вызовет множество проблем.

Рассмотрим основные требования к заемщику:

- он обязательно должен быть гражданином РФ и прописан на российской территории;

- возраст – от 21 до 75 лет;

- иметь стабильную заработную плату;

- работать на текущем месте более трех месяцев.

Так сколько надо зарабатывать, чтобы без проблем взять долгожданное жилье в ипотеку? На этот вопрос нет единого ответа: размер платежа рассчитывается индивидуально и зависит от выбранного жилья. Однако чем стабильнее достаток, тем выше вероятность получить кредит на недвижимость.

- Основное условия для всех заемщиков – он должен зарабатывать в два раза больше, чем размер ежемесячного платежа. То есть банку вы отдаете 40-50% из бюджета, не больше. Например, если зарплата составляет 80 тысяч рублей, то клиент за ипотеку не может платить более 40 тысяч рублей.

- Максимальная сумма кредита рассчитывается относительно процента от достатка плательщика, а также с учетом региона, где приобретается недвижимость. Например, самое дорогое жилье в Москве, Санкт-Петербурге и Сочи.

- Если кредит оформляет супружеская пара, то рассматривается заработок обоих супругов, и все долговые обязательства делятся поровну. Но есть несколько нюансов.

Вспомним супругов Богдановых, которые мечтают о собственном жилье. Владимир работает в логистической фирме в отделе продаж и официально трудоустроен. Светлана – фрилансер, занимается дизайном, не имеет стабильного заработка.

Так как доход Светланы документально нигде не регистрируется, то формально она находится на иждивении у мужа. Банк может учесть этот факт и снизить возможные кредитные выплаты. Также не стоит забывать про прожиточный минимум в регионе.

- Еще один нюанс при оформлении ипотеки семьей. При выплате кредита оставшихся средств должно хватать на каждого члена семьи – не менее прожиточного минимума.

Среднее значение по регионам

- наличие детей – тогда вычитаются расходы на них;

- наличие пособия, которое добавляется к доходам.

Если жена получает пособие по уходу за ребенком или один из супругов – пенсию, то банк также учитывает это при рассмотрении.

Оценка платежеспособности

Банки всегда рассматривают платежеспособность в индивидуальном порядке. Главное, чтобы зарплата была в два раза больше, чем ипотечные выплаты. Но при этом вычитаются обязательные траты: алименты, аренда жилья и проч.

При оценке платежеспособности из дохода заемщика банк вычитает до 10% от лимита кредитки. Перед тем, как взять ипотеку, лучше закрыть все кредиты.

Чтобы убедиться, способен ли заемщик выплачивать кредит по графику, часто применяется скрининговая система. То есть компьютерная программа обрабатывает данные клиента и дает оценку в форме баллов.

Увеличивают шансы получить высокие показатели наличие:

- движимого имущества;

- недвижимости (например, дачи);

- прибыли от инвестиций;

- собственного бизнеса;

- высшего образования;

- длительного стажа работы.

«Малонадежным» предлагают кредит в маленьком размере под максимальные проценты. К ним относятся:

- пенсионеры старше 75 лет;

- иждивенцы по разным причинам;

- те, у кого маленький опыт работы;

- те, у кого есть серьезные проблемы со здоровьем.

Сменить съемную квартиру на собственное уютное жилье легко с ипотекой Совкомбанка от 5,9% годовых! Не тратьте время на оформление справки о доходах – вам понадобятся только паспорт и один дополнительный документ. Узнать подробности и подать заявку на ипотеку по двум документам можно прямо сейчас.

Как облегчить и ускорить оформление ипотеки

Основное условие – ваша способность выплачивать ипотеку регулярно. Плохая кредитная история может вызвать подозрения, и тогда вас ждет отказ. Чтобы не допустить это, рекомендуем заранее погасить все задолженности.

Совет от банка

Если вы основное время работаете на фрилансе, то регистрируйтесь как самозанятый. В этом есть и преимущество – государство оказывает финансовую поддержку.

Сдаете квартиру в аренду? Лучше всего зафиксировать это документально. Если государство выплачивает вам субсидии и льготы, то принесите все справки в банк.

При соблюдении всех правил шансы заемщика сразу увеличиваются.

Расчет ипотеки по доходу

Максимальная сумма кредита зависит от зарплаты и общего заработка семьи. На ее размер влияют:

- прожиточный минимум в регионе,

- количество иждивенцев в семье,

- уровень жизни,

- наличие у клиента другой недвижимости и активов.

Давайте рассмотрим на конкретных примерах, как рассчитывается ипотечный кредит при определенной зарплате.

Для поиска подходящего жилья и расчета платежей можно воспользоваться калькулятором от Совкомбанка.

Пример 1

Юрий Иванов недавно окончил университет. В настоящее время он работает консультантом в магазине бытовой техники. Юрий зарабатывает 34 тысячи рублей в месяц, его премия зависит от качества продаж. В ближайшем будущем Юрий планирует создать семью, поэтому ищет подходящий вариант квартиры в новостройке.

Он нашел студию в спальном районе в Подмосковье стоимостью 4 млн рублей. При этом родители откладывали средства, и сейчас у него есть 1 млн рублей на первоначальный взнос.

Юрий может взять ипотечный кредит по программе господдержки 2022 года, если оформит его до 1 июля 2022 года. Тогда процентная ставка составит 6,75%.

Юрий берет в банке 3 млн рублей на срок 20 лет (240 месяцев). При таком первоначальном взносе он ежемесячно должен выплачивать 15 207 рублей.

Банк учитывает отсутствие долгов и регулярный заработок, поэтому шанс на одобрение возрастает.

Пример 2

Семья Богдановых рассматривает покупку двухкомнатной квартиры в окрестностях Санкт-Петербурга. Пара уже накопила 1 млн рублей на первоначальный взнос.

Заработок Владимира – 80 тысяч. У Светланы все зависит от заказов, в среднем у нее выходит 45 тысяч в месяц, но этот доход не зарегистрирован.

Супруги нашли подходящий вариант за 7 490 000 рублей. Какие выплаты им предстоят?

Если банк учтет момент, что жена находится на обеспечении у мужа, то снизит процентную ставку до 9,39%.

Итак, семья Богдановых оформляет ипотеку на новостройку на 30 лет (360 месяцев), тогда при учете вышеперечисленных условий каждый месяц они будут платить 54 051 рубль.

Для комфортной жизни обоих идеально было бы зарабатывать около 100 тысяч. Если Светлана начнет официально регистрировать получаемые средства, то семья в скором времени переедет в долгожданную квартиру.

Пример 3

Даша и Степан Макаровы женаты уже почти 10 лет, у них есть двое детей. Сейчас они живут в Самаре, но планируют переехать в Москву. Свою двухкомнатную квартиру они продают за 5 млн рублей, берут небольшую трешку за 12 млн рублей.

Так как в семье есть двое детей, то условия семейной ипотеки таковы:

- процентная ставка – 5,99%;

- срок – 30 лет;

- первоначальный взнос – от 20%.

Получается, что ежемесячно Макаровы будут платить за жилье 41 924 рубля. Оба супруга работают, их совместный доход – 140 тысяч рублей. Если учитывать минимум для ухода за двумя детьми (22 606 рублей), то этого вполне достаточно для кредита и необходимых повседневных нужд.

Как подтвердить доход

Банк может озвучить положительное решение по поводу жилищной ипотеки, если клиент подтверждает, что он трудоустроен и работает на одном месте не менее шести месяцев.

Заемщику необходимо предоставить справку по форме 2-НДФЛ с указанием заработка за полгода. Если ее нет, то банку нужны следующие данные:

- доказательство, что заемщик работает в организации не менее шести месяцев;

- сведения о заработной плате;

- информация и реквизиты компании.

Сейчас многие работают удаленно, не числясь в конкретной организации. Кто-то уходит на фриланс или подрабатывает, помимо основного вида деятельности. Обычно такой заработок не регистрируется, и заказчик лично перечисляет деньги за выполненную работу на карту или передает наличными.

Но как тогда самозанятые могут оформить ипотеку и какие документы нужны, чтобы банк дал согласие на получение ипотеки?

Доказательствами наличия дополнительного источника дохода являются:

- справка с неофициальной работы;

- налоговая декларация на полученный доход;

- выписки по вкладам и с банковского счета;

- подтверждение страховых денежных выплат;

- информация об обязательных выплатах (например, алименты).

Дадут ли ипотеку с серой зарплатой

Это значит, что фирма платит налоги только с «белой» части зарплаты, а с другой – лишь частично.

Банки учитывают только «белый» заработок. Заемщик рискует получить отказ, если он документально не может подтвердить возможность регулярных кредитных выплат. Поэтому «серая» зарплата и словесные гарантии не имеют для банка никакой ценности.

Если зарегистрированный заработок не позволяет взять ипотеку на жилье, то следует рассмотреть кредит под залог недвижимости. Тогда потребуются только паспорт и справка о финансовом достатке. При этом заемщик должен иметь безупречную кредитную историю, иначе доверие и лояльность к нему пропадут.

Если вы накопили достаточное количество денег: например, вносите половину стоимости жилья в качестве первоначального взноса, а остальную часть «занимаете» у банка. Тогда размер ежемесячных выплат будет гораздо ниже, и подтверждение доходов не понадобится.

Что делать при маленькой официальной зарплате

Юрий Иванов мечтает о квартире в новостройке в Подмосковье за 4 млн рублей. Его зарплата – 34 тысячи (без учета премий). Как мы помним, 15 207 рублей – его выплаты каждый месяц. На другие расходы остается около 19 тысяч, этого слишком мало. Как быть? Какие способы существуют в данной ситуации?

- Самый простой способ – найти квартиру подешевле.

Недвижимость в новостройке и хорошо обустроенном районе оцениваются очень дорого, тем более около метро, детских садов, школ и крупных магазинов.

- Для семей предоставляется Детская ипотека с доступной процентной ставкой.

К тому же на погашение части долга можно использовать материнский капитал.

- Вы получили в наследство однокомнатную квартиру, а планируете с семьей жить в комфортабельной трешке.

- Чем больше клиент вносит первоначальный залог, тем меньше он отдает по графику.

Попробуйте сократить свои расходы и накопить как можно больше денег.

- Подтвердите дополнительный заработок.

Выше указаны необходимые для этого условия и перечень документов.

- Выберите долгий срок, например, на 25 лет, тогда размер кредитного платежа снизится.

Перед тем, как пойти в банк и оформить кредит, объективно оцените свои финансовые возможности. Выберите наиболее удобный вариант кредита и рассчитайте примерный размер выплат. Каждую историю банк рассматривает индивидуально и учитывает все возможные условия.

Ипотека в банках Москвы в 2022 году

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 4.59%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 ₽

- Ставка: от 9.85%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 30%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

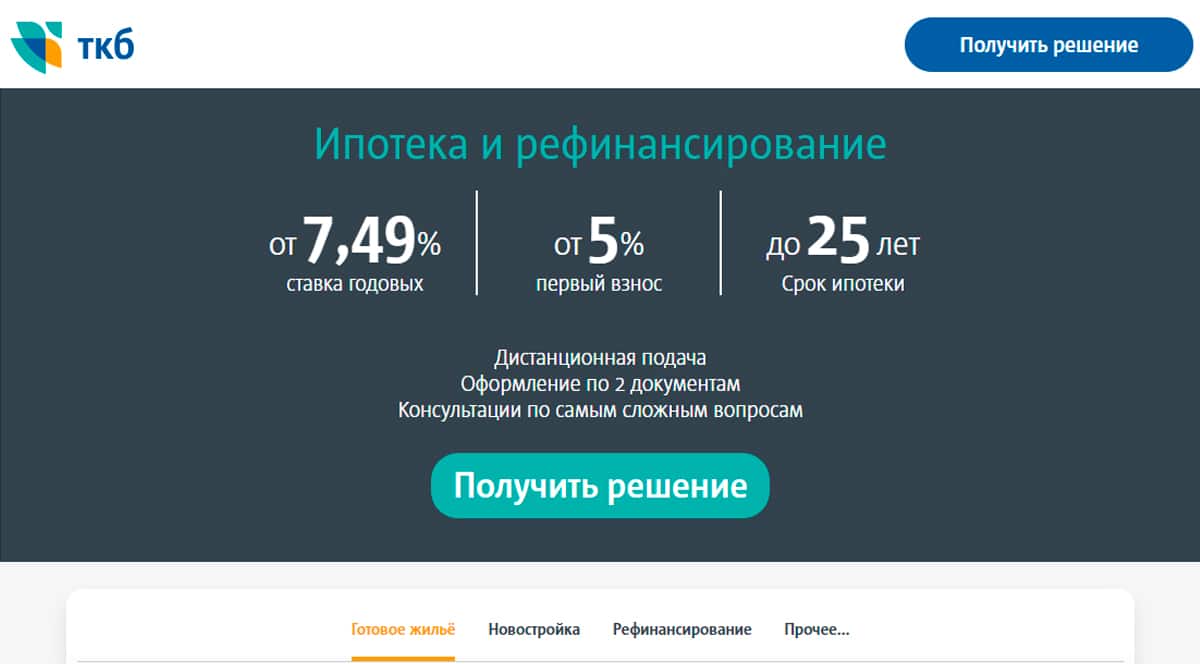

Дистанционная подача. Оформление по 2 документам. Консультации по самым сложным вопросам

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 ₽

- Ставка: от 9.54%

- Срок: от 12 до 300 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 ₽

- Ставка: от 10.2%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 000 000 ₽

- Ставка: от 4.49%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.9%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 ₽

- Ставка: от 10.2%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 9.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 6 000 000 до 50 000 000 ₽

- Ставка: от 11.19%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 4.7%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Загородная недвижимость

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 11.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 26 000 000 ₽

- Ставка: от 9.89%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Ипотека без комиссий, возможно получение кредитной карты на выбор. Специальные условия для клиентов, получающих зарплату на счет в Сбербанке, и для клиентов-сотрудников компаний, аккредитованных ПАО Сбербанк.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 9.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость, Земельный участок

- Решение: до недели

- Поручительство: возможно

- Требования к поручительству: по кредитам в сумме до 1 500 000 рублей включительно возможно оформление в качестве единственного обязательного обеспечения поручительств платежеспособных физических лиц.

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5.85%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

Москва, НАО (Новомосковский), Сосенское, Сосенское поселение, улица Василия Ощепкова Новоясеневская (11 мин. на транспорте), Теплый Стан (11 мин. на транспорте), Битцевский Парк (11 мин. на транспорте), Румянцево, Саларьево

| Стоимость квартир | |

|---|---|

| Студия от 17,80 м 2 | 3,50–5,50 млн. ₽ |

| 1-комнатная от 22,00 м 2 | 3,95–7,00 млн. ₽ |

| 2-комнатная от 49,00 м 2 | 6,50–9,00 млн. ₽ |

| 3-комнатная от 54,00 м 2 | от 9,20 млн. ₽ |

| Свободная планировка от 22,46 м 2 | от 4,30 млн. ₽ |

Московская область, Мытищи городской округ, Императорские Мытищи ЖК, бульвар Тенистый Медведково (12 мин. на транспорте), Бабушкинская (14 мин. на транспорте)

| Стоимость квартир | |

|---|---|

| 1-комнатная от 22,10 м 2 | 1,89–4,20 млн. ₽ |

| 2-комнатная от 50,00 м 2 | 3,20–4,70 млн. ₽ |

| 3-комнатная от 69,80 м 2 | 4,55–5,29 млн. ₽ |

| 4-комнатная от 93,00 м 2 | от 11,99 млн. ₽ |

Долгопрудный, мкр. Гранитный, улица Заводская Речной вокзал (16 мин. на транспорте), Алтуфьево (13 мин. на транспорте)

| Стоимость квартир | |

|---|---|

| 1-комнатная от 34,80 м 2 | от 2,10 млн. ₽ |

Популярные застройщики Москвы

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Быстро найти подходящее предложение и взять ипотеку в банке Москвы можно, воспользовавшись удобным поиском на Выберу.ру. Здесь размещена информация о 86 банках, предоставляющих подобные услуги. Общее количество ипотечных программ со ставкой от 4,4% до 20% достигает 704.

Перед тем как решать, где взять ипотеку, следует тщательно проанализировать понравившиеся предложения и внимательно ознакомиться с требованиями, которые финансовые учреждения предъявляют к заемщикам. Сайт Выберу.ру поможет вам узнать условия по любой конкретной программе и сравнить подходящие варианты ипотеки в Москве по ряду определяющих параметров.

Часто задаваемые вопросы

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав пункт меню «Онлайн-заявка», вы получите список ипотечных продуктов, подать заявку на которые можно онлайн.

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

Доступная ипотека: где взять кредит с низким взносом прямо сейчас

В июне Банк России заявил о планах снизить коэффициент риска по ипотечным кредитам. Такие меры и снижение ключевой ставки позволят банкам снизить ставки по ипотеке, а также первоначальный взнос по жилищным кредитам. Это сделает ипотеку более доступной гражданам, что критически важно в условиях тяжелой ситуации с их доходами.

Сейчас в среднем банки хотят, чтобы заемщики вносили 20–30% от стоимости жилья. Но есть ипотечные программы, по которым первоначальный взнос ниже. Рассказываем о некоторых из них.

1. Программа льготной ипотеки с господдержкой — 2022

- Минимальный первоначальный взнос — 15%

Одной из новелл ипотечного рынка в России в пандемию стал запуск льготной программы с господдержкой под 6,5% годовых — самой низкой за всю историю ипотечного рынка России. Льготная ипотека с господдержкой распространяется на покупку строящегося жилья или готового у застройщика. Сейчас параметры льготной ипотеки претерпели изменения. Так, был повышен максимальный размер кредита: с 8 млн до 12 млн руб. для Москвы и Подмосковья, Санкт-Петербурга и Ленинградской области, а для регионов — с 3 млн до 6 млн руб.

Минимальный первоначальный взнос тоже был пересмотрен: понижен с 20% до 15%. С таким первым взносом оформить льготную ипотеку можно уже в Сбербанке, ВТБ, Промсвязьбанке, Альфа-банке и других. Ставки по льготной ипотеке в некоторых банках уже опустились ниже 6%. Программа действует до ноября 2022 года.

2. Программа сельской ипотеки под 3% годовых

- Минимальный первоначальный взнос — 10%

Взять кредит с низким первоначальным взносом можно и в рамках сельской ипотеки. Изначально минимальный размер первоначального взноса составлял от 15%. Сейчас снижен до 10%. С таким первым взносом оформить сельскую ипотеку можно в Россельхозбанке, который является оператором программы.

Сельская ипотека была запущена в этом году. Ее действие распространяется почти на все населенные пункты с населением не более 30 тыс., кроме городских округов и муниципальных образований Москвы, Санкт-Петербурга и Московской области.

Оформить сельскую ипотеку на покупку или строительство дома можно на сельских территориях. Срок кредита — до 25 лет. Максимальная сумма займа для Дальнего Востока и Ленинградской области составляет 5 млн руб., для остальных регионов — 3 млн руб. Программа действует до 2024 года включительно.

Мнение эксперта

Екатерина Щурихина, младший директор по банковским рейтингам агентства «Эксперт РА»:

— Основной мотив для банков при снижении требований к первоначальному взносу по ипотеке — это расширение клиентской базы. Банки таким образом стараются привлечь платежеспособных клиентов, которые пока не накопили внушительный первый взнос, но имеют финансовую возможность обслуживать ипотечный кредит. При этом кредитные организации рассматривают ипотечные ссуды с небольшим первоначальным взносом как более рискованные, поэтому, как правило, процентная ставка по ним выше.

Часто для кредитов с первым взносом от 10% до 20% применяется надбавка к процентной ставке (0,4–1,2 п.п. в зависимости от банка). Кроме того, минимальный первоначальный взнос, например, у Сбербанка предлагается зарплатным клиентам, которые подтверждают свой доход официальными документами.

3. Ипотека для зарплатных клиентов и заемщиков без подтвержденного дохода

- Минимальный первоначальный взнос — 10% и 30%

Недавно Сбербанк уменьшил минимальный первоначальный взнос по ипотеке на покупку готового и строящегося жилья. Изменения коснулись зарплатных клиентов и заемщиков без подтверждения дохода и занятости.

Теперь первоначальный взнос по ипотеке для зарплатных клиентов составил 10% от стоимости недвижимости вместо 15%. Для клиентов, оформляющих ипотеку без подтверждения дохода и занятости, первый взнос снизился с 50% до 30%.

Аналитики связывают данное решение Сбербанка с желанием привлечь новых клиентов, поскольку банк стал терять свои позиции на рынке ипотеки. По оценкам «Дом.РФ», с января по май доля Сбербанка в общем объеме выданной ипотеки снизилась на 4%, до 492,6 млрд руб.

4. Ипотека без первоначального взноса

- Минимальный первоначальный взнос — 0%

Ипотека с нулевым взносом не привязывается к конкретному проекту. Если у банка есть данный продукт в программной линейке, он автоматически подключается при аккредитации проекта. Сейчас такую ипотеку можно оформить в нескольких кредитных организациях: СМП Банке, банке «Россия» и Сургутнефтегазбанке.

Стоит учитывать, что ипотека без первоначального взноса почти всегда выдается под более жесткие требования — таким образом банк компенсирует повышенные риски. К примеру, ставки по такому кредиту чаще всего выше среднерыночных и составляют около 12–14%. Для сравнения, средняя ставка по ипотеке равна 7,4%.

Ипотека на вторичное жилье в 2022 году

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

| Узнать условия |

![]()

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

| Узнать условия |

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

| Узнать условия |

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

| Узнать условия |

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

| Узнать подробнее |

Ипотека на вторичное жилье — одна из самых популярных в России. Если разобраться во всех нюансах, можно взять ее на выгодных условиях.

Условия ипотеки на вторичное жилье от банков

Российские банки предлагают массу вариантов для ипотеки на вторичное жилье. Условия примерно одинаковы: от потенциального заемщика требуется платежеспособность, первоначальный взнос и выбор стоящего, по мнению банка, объекта недвижимости.

— Критично условия в 2022 году не изменились, — рассказал «Комсомольской правде» юрист, риэлтор Юрий Паршиков. — Но банки стали тщательнее проверять потенциальных клиентов. У них есть рекомендация Центрального банка о том, что следует изучать полную кредитную нагрузку кандидата.

Требования банка к заемщикам

Какими бы ни были условия ипотеки, банки предъявляют два основных требования к заемщикам:

- платежеспособность;

- хорошая кредитная история.

Немаловажный фактор — наличие других кредитов. Займ на машину или просрочка по кредиту могут поставить под сомнение одобрение ипотеки или сделать ее дороже. Так что перед тем, как задуматься о покупке жилья, стоит расквитаться с уже имеющимися долгами.

Важно, как человек раньше отдавал свои займы. Если ипотека на длительный срок будет первым кредитом в жизни человека, это дополнительный риск для банка, ведь у потенциального заемщика просто не было такого опыта. Все это менеджеры банка узнают из вашей кредитной истории.

— Кредитной историей признается информация, которая хранится в бюро кредитных историй и характеризует исполнение человеком принятых на себя обязательств, в том числе по предыдущим договорам займа, — рассказала ведущий юрист Европейской Юридической Службы Србуи Иващенко. — Чтобы посмотреть свою кредитную историю, сначала выясните, где она хранится. В России несколько бюро, которые собирают такую информацию. Нужно направить запрос в Центральный каталог кредитных историй, а потом уже обратиться в нужное бюро.

Также ее можно раз в год бесплатно проверить в любом отделении вашего банка.

Требования банка к недвижимости

Купить что угодно на заемные средства банк вам не даст. Ведь в случае, если человек не сможет расплачиваться по ипотеке, финансовая организация должна быть уверена, что у нее будет возможность продать недвижимость.

Вот несколько важных факторов, на которые обязательно обращают внимание кредитные менеджеры.

Возраст дома. Покупку жилья в старых домах финансировать, скорее всего, не будут. Такие квартиры дешевеют слишком быстро. Сейчас год отсечения где-то в районе 1975-го — со всем, что старше, могут возникнуть проблемы.

Этажность дома. Чем выше, тем лучше. Минимумом считаются пятиэтажки, хотя, конечно, возможны варианты.

Состояние дома. Здания, официально признанные аварийными, не заинтересуют кредиторов.

Участие в программе реновации. Это чисто московская фишка. Когда было объявлено о реновации, кто-то попытался купить квартиры в хрущевках, чтобы получить за убитую двушку приличное жилье в новостройке. Финансировать такие операции банки не возьмутся.

Неузаконенная перепланировка. Банк не будет возиться с прохождением всех инстанций, чтобы продать квартиру со снесенной внутренней стеной. Впрочем, получить ипотеку на такое жилье все-таки можно, но придется взять на себя обязательство либо уладить все формальности, либо привести помещение в первоначальный вид.

Как оформить ипотеку на вторичное жилье

Сделку можно разбить на 3 этапа.

- Выбор банка и подача документов на одобрение платежеспособности заемщика.

- Сбор документов на объект недвижимости и одобрение ипотеки на конкретную квартиру или дом.

- Покупка недвижимости.

Документы для получения ипотеки

Бумаг придется собрать немало, таковы требования законодательства и внутреннего распорядка каждого банка. В зависимости от конкретной организации, список может различаться, но основные его пункты неизменны:

- заполненная анкета банка. Можно взять бумажную в отделении или скачать на сайте. Это одновременно и заявка на кредит;

- паспорт;

- ИНН;

- СНИЛС;

- копии трудовой книжки или трудового договора, заверенные работодателем;

- справка о заработной плате 2-НДФЛ;

- военный билет — для мужчин младше 27 лет.

— Некоторые банки с недавних пор не требуют документов от работодателя. Вместо этого просят предоставить справку из Пенсионного фонда о том, что есть соответствующие страховые отчисления, — отметил Юрий Паршиков.

В случае с ипотекой на вторичное жилье, солидный пакет документов понадобится и на приглянувшуюся квартиру. Правда, их должен собирать продавец.

- Документы, подтверждающие право собственности продавца на жилье.

- Документы, на основании которых продавец стал собственником (договор купли-продажи, дарения, вступления в наследство).

- Справка из БТИ с планом дома или квартиры.

- Отчет об оценке объекта недвижимости, произведенной независимым оценщиком. Последнего выбирают по согласованию с банком.

- Выписка из домовой книги по квартире или справка о прописанных жильцах. До заключения сделки их должны снять с регистрации по данному адресу.

- Кадастровый и/или технический паспорт квартиры или жилого дома.

- Справка об отсутствии долгов по коммунальным платежам (или их наличии, если покупатель согласен на такой вариант).

- Справка из ЕГРП о том, что на имущество не наложен арест и оно не в залоге.

- Согласие второго супруга на продажу, если продавец состоит в браке, а недвижимость покупали после свадьбы.

Советы юристов

1. — Может показаться банальным, но это очень важно — внимательно изучите кредитный договор перед подписанием. Некоторые заемщики, когда им одобряют ипотеку, сразу расслабляются. Делать этого не стоит, — подчеркнул вице-президент Международного Союза адвокатов по международным связям, управляющий партнер адвокатской конторы «Бородин и Партнеры» Сергей Бородин. — При изучении кредитного договора на вторичное жилье необходимо обратить внимание на процентную ставку и сроки погашения, комиссионные (например, за обслуживание ипотеки или ведение счета), оплату дополнительных услуг (оценки жилья, нотариальное заверение документов), возможность и условия досрочного погашения, условия расторжения договора, форс-мажорные обстоятельства.

2. Узнайте о квартире как можно больше. Поскольку ей уже кто-то владеет, могут возникнуть проблемы, в худшем варианте вы узнаете о них уже после заключения сделки. Может оказаться несколько собственников, в том числе несовершеннолетних, с невыделенными долями. Если кто-то из них не даст согласия на сделку, ее позже могут признать недействительной. Поэтому перед покупкой запросите у продавца документы по «биографии» его недвижимости.

3. — Помните, что страхование жизни и здоровья не является обязательным условием ипотечного кредитования, — отметил адвокат Сергей Бородин. – Также банки не вправе требовать оформления полиса в определенной фирме.

Процентные ставки ипотеки на вторичное жилье от банков

Как себя поведет главный регулятор и рынок в целом — прогнозы разные. Однако в 2022 году многие официальные лица и эксперты высказывались на тему, что программу льготной ипотеки пора сворачивать. По крайней мере в «богатых» регионах. А значит вслед за этим средняя ставка по ипотеке может пойти вверх.

В середине февраля 2022 года премьер-министр России Михаил Мишустин заявил, что нынешние ставки для россиян слишком высоки. По его словам, ипотечные кредиты под 9% вряд ли помогают улучшить жилищные условия. В качестве ориентира был обозначен показатель 8%.

Сейчас российские банки предлагают разные программы для ипотеки на вторичное жилье. Вот лишь некоторые из них:

«Вторичное жилье» от ВТБ — 7,9%

«Квартира на вторичном рынке» от банка «Открытие» – 8,25%

«Готовое жилье» от Альфа-банка — 8,39%

«Приобретение готового жилья» от Сбербанка — 8,8%

Итоговая ставка для конкретного клиента может отличаться. Один из главных факторов, влияющих на нее, — размер первоначального взноса. Чем он больше, тем под меньший процент банк будет готов дать взаймы.

Также, как правило, есть скидки для зарплатных клиентов конкретного банка.

Популярные вопросы и ответы

Можно ли взять ипотеку на вторичное жилье, не имея официального заработка?

— Даже отсутствие «белой» зарплаты не помешает занять у банка на квартиру. Вместо справки 2-НДФЛ можно предоставить справку по форме банка, заполненную у работодателя. Причем эти сведения финансовые организации не передают контролирующим органам, — рассказала ведущий юрист Европейской Юридической Службы Србуи Иващенко.

Все документы в порядке, а банк отказывает в ипотеке без объяснения причин. Почему?

— Иногда менеджеры путают хорошего заемщика с его тезкой, который подпортил себе кредитную историю. Нужно постараться все-таки выяснить причину и доказать, что у вас все в порядке, — отметил Юрий Паршиков.

Можно ли купить в ипотеку комнату или долю во вторичном жилье?

— Можно, но такой объект недвижимости существенно сокращает количество ипотечных программ, которые смогут предложить вам банки.

В каком банке лучше взять ипотеку – Рейтинг самых выгодных ипотек 2022 года

Перед покупкой квартиры или дома в ипотеку стоит найти лучший банк, которые предоставляет самые выгодные условия по кредиту. Сравните процентные ставки и другие условия кредитования: комиссии, досрочное погашение, наличие онлайн сервисов и отслеживание задолженности, а также предложения по обслуживанию клиентов.

Чем больше первоначальный взнос и меньше срок займа на готовое жилье, тем ниже будут проценты по ипотеке в 2022 году. Получение денег в банке на приобретение недвижимости – это серьезный шаг, поэтому лучше разумно подойти к делу. Оставьте онлайн заявку на сайте финансовой организации, менеджер одобрит выдачу за несколько минут.

Убедитесь, что ежемесячные платежи не станут большим грузом для семейного бюджета, а все долги будут погашены в срок. При необходимости можно воспользоваться рефинансированием задолженности. Мы составили рейтинг лучших российских банков с удобными условиями на вторичку с использованием материнского капитала, для работников РЖД и военнослужащих.

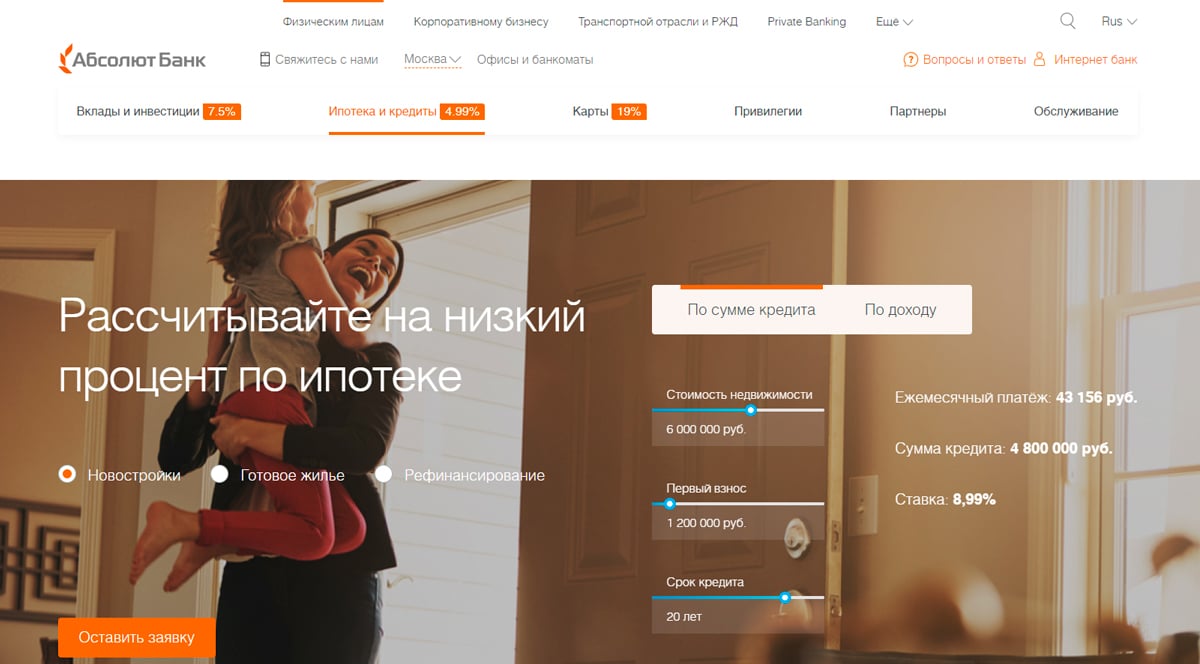

10. Абсолют Банк

Абсолют Банк предлагает услуги по кредитованию для приобретения квартиры в новостройке, готового жилья и рефинансированию заемов других банков. Сумму ипотеки можно рассчитать по стоимости недвижимости, величине первого взноса или сроку кредита. Недвижимость на вторичном рынке можно приобрести в ипотеку с процентной ставкой 8.99 годовых с первоначальным взносом пятой части от стоимости объекта.

Многие клиенты обращаются в банк за рефинансированием ипотечного кредита. Его преимущества заключаются в изменении состава заемщиков, уменьшении ежемесячных платежей, снижении процентной ставки. Для участия в программе достаточно справки о доходах (выписки со счета) и заполненной анкеты по форме банка. Держателям карт, участникам зарплатного проекта и сотрудникам РЖД предоставляются хорошие скидки на кредитные продукты.

Для поиска хорошего жилья от надежного застройщика Абсолют Банк предлагает воспользоваться собственным сервисом. Здесь указаны добросовестные строительные организации и привлекательные объекты недвижимости. Абсолют Банк считается привлекательным благодаря гибким программам, наличию персонального менеджера и высокому рейтингу надежности.

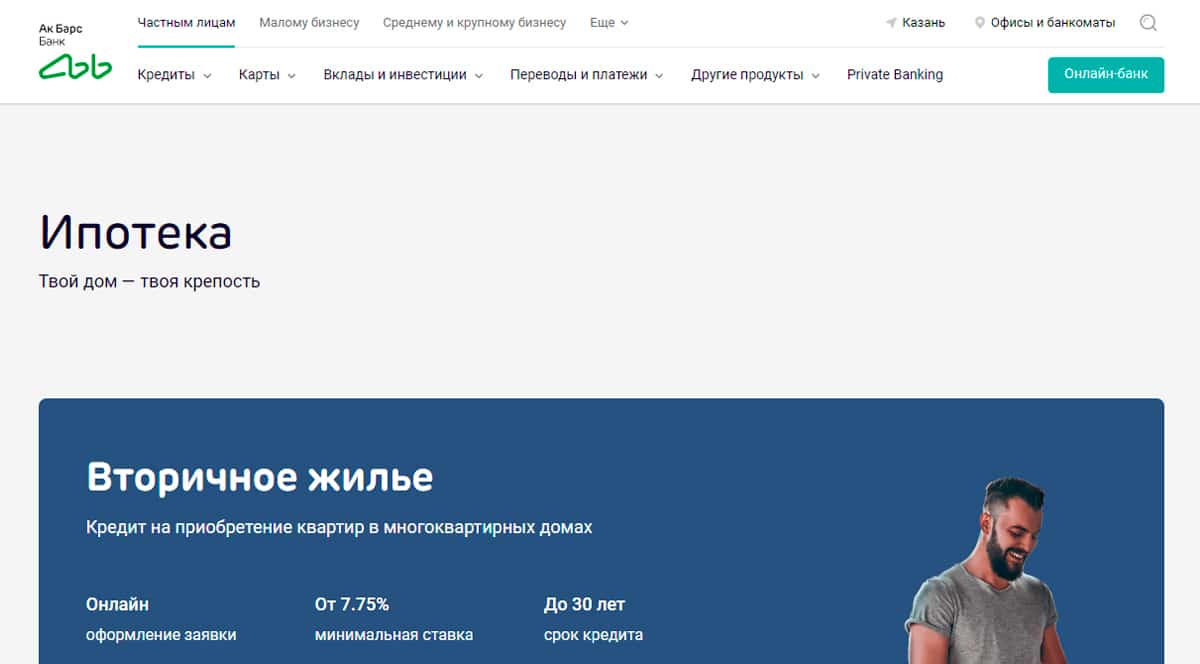

9. Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

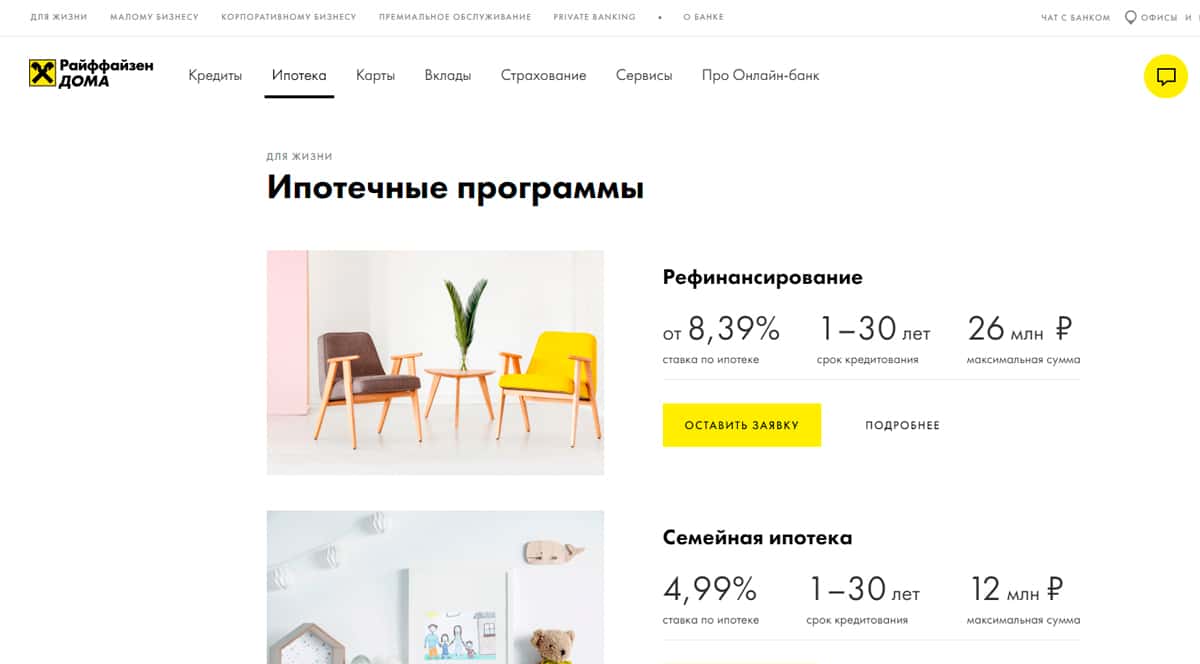

8. Райффайзен Банк

Преимуществом оформления ипотеки в Райффайзен Банке является покупка недвижимости без первоначального взноса, наличие специальных госпрограмм с минимальным процентом и выгодные условия для молодых семей. Если решили приобрести квартиру в новостройке, стоит рассчитать сумму кредита и переплаты в онлайн калькуляторе и подать заявку на получение средств.

В списке аккредитованных банком организаций более 1000 застройщиков, однако если квартира принадлежит непроверенной организации, сотрудники проверят ее перед совершением сделки. Райффайзен Банк предлагает программы для любого вида недвижимости: квартира, коттедж, таунхаус, апартаменты. В качестве первоначального взноса может быть использован материнский капитал.

Для управления ипотечными платежами и оплате без комиссии можно установить приложение банка. Оно поможет спланировать домашний бюджет, переводить деньги между счетами и выполнять досрочное погашение ипотеки. Райффайзен Банк входит в список самых надежных банков России и считается одним из лучших для оформления ипотеки по отзывам пользователей.

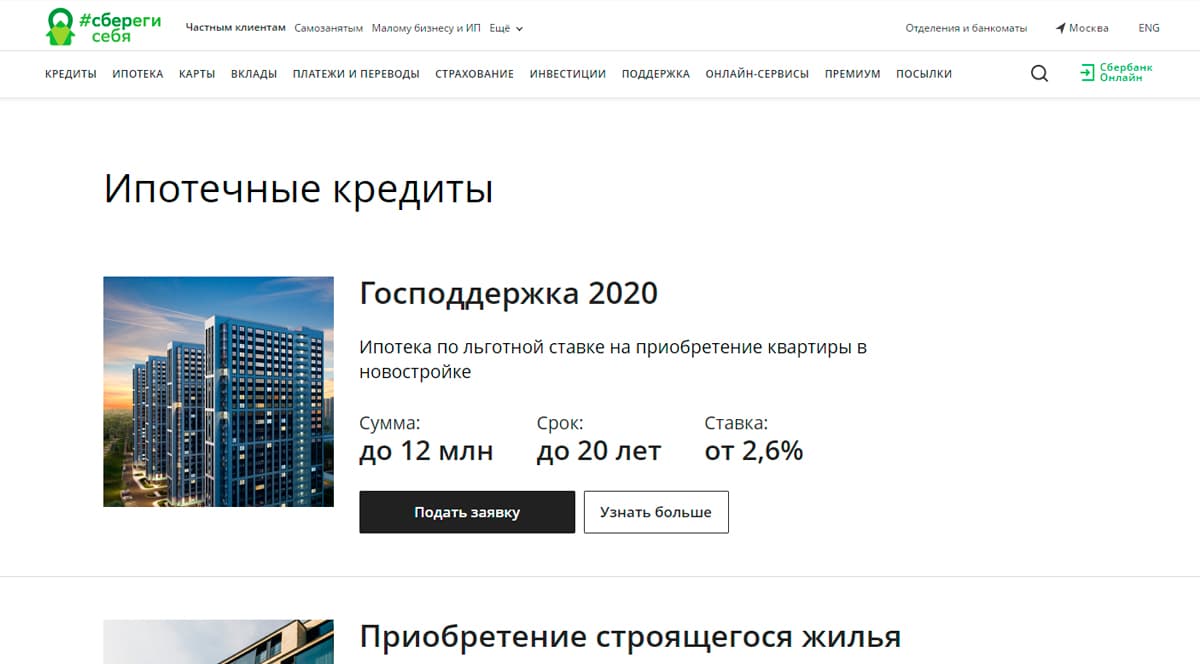

7. Сбербанк

Если хотите получить ипотечный кредит с выгодным процентом, стоит обратиться в Сбербанк. Организация предлагает множество программ, среди которых приобретение строящегося жилья, льготные кредиты с господдержкой, ипотека на индивидуальное строительство жилого дома, рефинансирование ипотеки от других кредитных организаций.

Клиенты банка отмечают быстрое оформление сделки без лишних документов и затягиваний сроков. Для получения кредита на квартиру необходимо рассчитать кредит на калькуляторе, отправить заявку на рассмотрение, подобрать подходящую недвижимость и подписать документы в отделении банка. В Сбербанке можно получить ипотеку на сумму до 30 млн рублей, чтобы увеличить шансы на одобрение большой суммы, разрешается привлекать до 6 созаемщиков.

Военнослужащие могут получить льготный процент по ипотечному кредитованию с программой военной ипотеки. В этом случае процентная ставка составит 8.4% в год, а сумма первоначального платежа 15%. На сервисе Сбербанка ДомКлик доступен перечень аккредитованных застройщиков, поиск жилья в новостройке и на вторичном рынке, расчет рыночной стоимости недвижимости.

6. ВТБ

В банке ВТБ можно оформить ипотеку на приобретение жилья в новостройке или на вторичном рынке на срок до 30 лет. Банк одобряет кредиты на приобретение домов, квартир, таунхаусов суммой до 30 млн рублей без подтверждения дохода. Чтобы оформить заявку на получение средств, достаточно авторизоваться в личном кабинете и заполнить поля анкеты в соответствии с паспортом.

Банк не повышает ставки в зависимости от типа жилья, процент по кредиту одинаков для новой и вторичной недвижимости. Ипотеку можно рассчитать в онлайн калькуляторе на сайте, для этого необходимо указать тип жилья, рыночную стоимость, сумму первоначального взноса и ежемесячный доход. Льготные условия помогут снизить процентную ставку: рождение второго ребенка, работа в бюджетной сфере, участие в зарплатном проекте ВТБ.

На странице «Аккредитованные новостройки» размещен список строительных организаций, которые прошли проверку банка. При выборе застройщика из этого перечня не нужно готовить дополнительный пакет документов и тратить время на рассмотрение заявки. Ипотека от ВТБ считается одной из самых выгодных, поэтому банк занимает 6 место в списке 2022 года.

5. Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

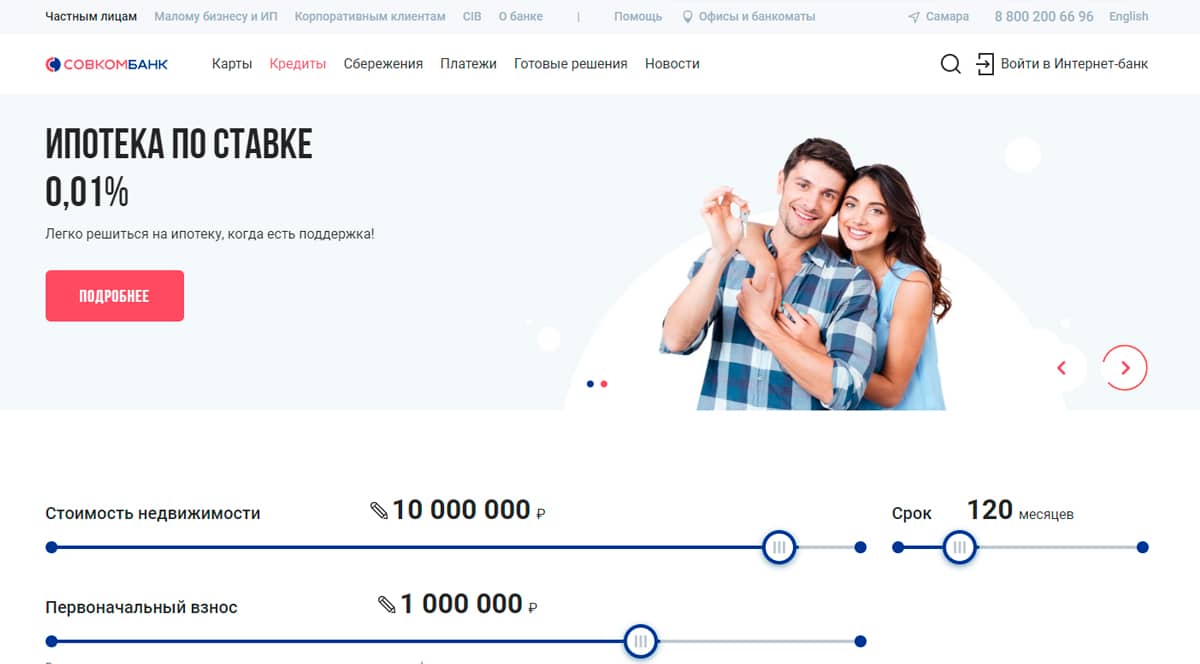

4. Совкомбанк

Когда не хватает финансов на покупку квартиры в Москве, Казани, Ростове, Санкт-Петербурге или Самаре, на помощь приходит Совкомбанк. Не нужно долго копить деньги на первый взнос, банк выдает ипотеку на новостройки, вторичку, для жителей Дальнего Востока и семей с господдержкой на выходных условиях. Подайте заявку на сайте и получите решение уже через несколько минут.

Чтобы взять ипотеку на приобретение недвижимости или строительство дома нужен минимальный стаж работы сроком 1 год. Заемщиком может стать гражданин РФ от 20 лет, а также индивидуальные предприниматели (ИП) и собственники бизнеса. Банк не ставит ограничения на досрочное погашение кредита.

Совкомбанк позволяет заемщикам снизить ставки по кредиту на жилье на 0.75%. Нужно внести сумму денежных средств равной определенному проценту от займа. Для держателей карты рассрочки «Халва» действует дополнительная бонусная программа. Благодаря честному подходу к работе и хорошим отзывам от потребителей, Совкомбанк попал в рейтинг лучших ипотечных продуктов.

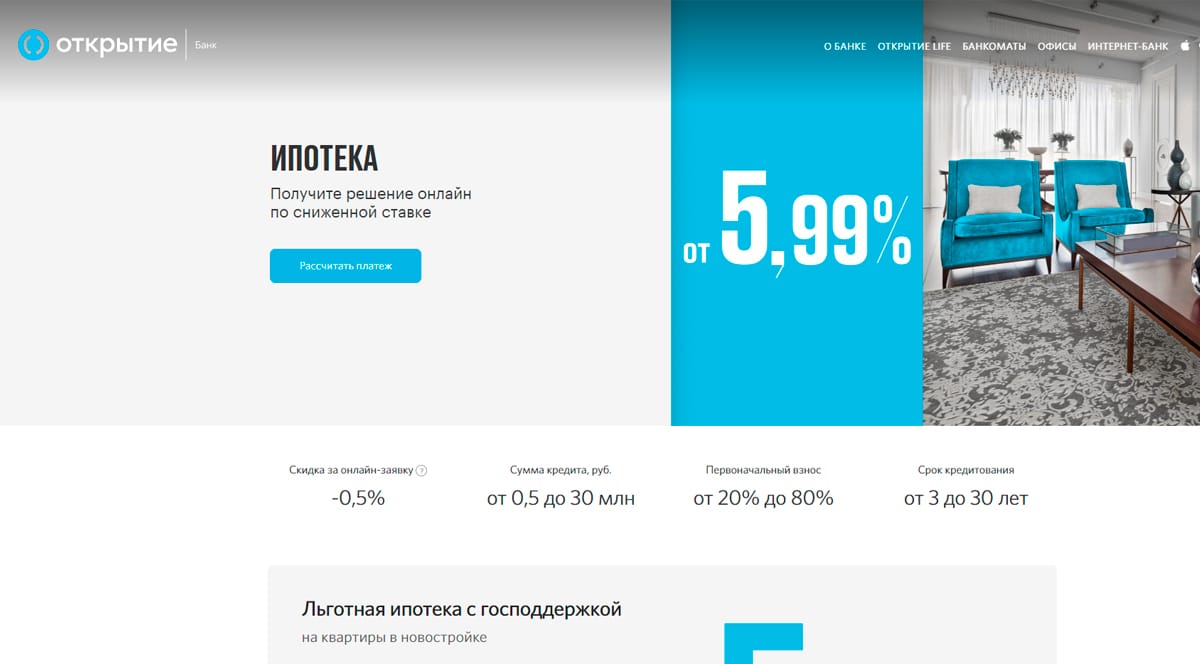

3. Открытие

Если ищете, где взять ипотеку на самых выгодных условиях с низкой процентной ставкой, обратитесь в банк Открытие. На сайте можно взять ипотечный кредит на покупку вторичного жилья и квартиры в новостройке. Прежде чем заполнить заявку, можно воспользоваться онлайн калькулятором и получить скидку -0.5%. Укажите стоимость недвижимости и срок ипотеки, чтобы получить самое выгодное предложение.

Воспользуйтесь лучшей услугой рефинансирования от банка Открытие, чтобы сэкономить деньги на погашении ипотеки в Москве, СПБ, Екатеринбурге, Воронеже и Краснодаре. В банке есть привлекательные условия и ипотечные программы: льготная госпрограмма, семейная ипотека для семей с детьми, военная ипотека для военнослужащих и материнский капитал на новое жилье.

Срок кредитования варьируется от 3 до 30 лет при первоначальном взносе от 20%. Можно воспользоваться услугами проверенной страховой компании, чтобы избежать финансовых проблем. Открытие банк выдает до 30 млн рублей с возможностью досрочного погашения без комиссии.

2. РосБанк

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

1. Альфа-Банк

В Альфа-Банке низкий процент на ипотечный кредит и выгодные условия для оформления. Банк выдает средства на строящееся жилье под 5.99% годовых с поддержкой от государства. Чтобы определиться с итоговой суммой и просчитать ежемесячный платеж, стоит воспользоваться онлайн калькулятором. Для этого необходимо указать стоимость недвижимости, величину первоначального взноса и срок кредитования.

Совершение сделки проходит без длительного ожидания и очередей в отделении. Для этого стоит подать документы на предварительное заключение и дождаться одобрения дома. Управлять кредитом удобно в мобильном приложении банка и личном кабинете на сайте. Там клиенты просматривают сумму переплаты, подключают автоплатеж и погашают кредит досрочно без комиссии.

Для снижения кредитной нагрузки и уменьшения суммы ежемесячного платежа, можно воспользоваться рефинансированием в Альфа-Банке. Благодаря высокой надежности организации, возможности удаленного оформления и большинству положительных отзывов, ипотека в компании считается самой выгодной в 2022 году.

Ипотека в банках Москвы в 2022 году

Взять ипотеку на квартиру или дом в банках Москвы. 38 действующих предложений по ипотечному кредитованию – сравни условия и оформи заявку на ипотеку онлайн на сайте банка.

Сравните условия и оформите онлайн-заявку

Обновление данных: 02.02.22

Новый

Новый

Новый

Напишите нам

Расскажите, если вы заметили неточность в описании кредита. Мы обязательно проверим всю информацию и внесём изменения.

Где взять ипотеку в Москве

Взять ипотеку в Москве – одно из эффективных решений жилищного вопроса. Она представляет собой банковский кредит в Москве. Выдается обычно под залог приобретаемой недвижимости. В 2022 году возможно взять ипотечный кредит даже без первоначального взноса, с низкой процентной ставкой, на период до 30 лет. Оформить ипотеку можно не только на квартиру в новостройке, банки также выдают деньги под любое ликвидное жилье на вторичном рынке, в том числе частные дома и таунхаусы. Чтобы получить выгодный ипотечный кредит на недвижимость в Москве – сравните максимальные суммы, процентные ставки по ипотеке в представленных 38 предложениях для вашего города. Найдите лучшее, оформите заявку и ожидайте решения банка.

Сравните условия по ипотеке в банках Москвы

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Ипотечные программы Райффайзенбанка в банке Райффайзенбанк 52 отделения в Москве

- Первоначальный взнос 15%

- Без поручителя

- Без залога

Ипотечные программы в банке Росбанк 45 отделений в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Ипотека с господдержкой в банке ВТБ 285 отделений в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Семейная ипотека в банке Банк ДОМ.РФ 9 отделений в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Ипотека в банке Альфа-Банк 95 отделений в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Без залога

Ипотечные программы в банке Открытие 85 отделений в Москве

- Первоначальный взнос 20%

- Требуется поручитель

- Без залога

Ипотека с господдержкой для семей с детьми в банке Совкомбанк 153 отделения в Москве

- Первоначальный взнос 15%

- Без поручителя

- Без залога

Ипотека с господдержкой в банке МТС Банк 14 отделений в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Ипотека с государственной поддержкой в банке Татсоцбанк 0 отделений в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Льготная ипотека на новостройки в банке Ак Барс 4 отделения в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Ипотека с господдержкой в банке Уральский Банк Реконструкции и Развития 12 отделений в Москве

- Первоначальный взнос 15%

- Без поручителя

- Без залога

Госпрограмма 2022 в банке Абсолют Банк 19 отделений в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Ипотека с господдержкой в банке Уралсиб 36 отделений в Москве

- Первоначальный взнос 20%

- Требуется поручитель

- Без залога

Ипотека на вторичное жилье в банке Банк Жилищного Финансирования 1 отделение в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Возможен залог

Ипотечное кредитование в банке Московский Кредитный Банк 171 отделение в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Ипотека на новостройку в банке Газпромбанк 80 отделений в Москве

- Первоначальный взнос 20%

- Требуется поручитель

- Без залога

Льготная ипотека на новостройки в банке СКБ 3 отделения в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Новостройка в банке Промсвязьбанк 49 отделений в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Недвижимость в новостройке в банке Банк Зенит 27 отделений в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Вторичный рынок в банке Промсвязьбанк 49 отделений в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Требуется залог

Ипотечное жилищное кредитование в банке Россельхозбанк 74 отделения в Москве

- Первоначальный взнос 20%

- Требуется поручитель

- Требуется залог

Кредит на приобретение квартиры на первичном рынке в банке Акцепт 1 отделение в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Без залога

Ипотечный кредит на квартиру в новостройке в банке ЮниКредит Банк 31 отделение в Москве

- Первоначальный взнос 5%

- Требуется поручитель

- Без залога

Ипотека на вторичном рынке в банке Транскапиталбанк 13 отделений в Москве

- Первоначальный взнос 5%

- Требуется поручитель

- Без залога

Ипотека на первичном рынке в банке Транскапиталбанк 13 отделений в Москве

- Первоначальный взнос 5%

- Требуется поручитель

- Без залога

Ипотека на первичном рынке в банке Инвестторгбанк 13 отделений в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Без залога

Квартира в новостройке в банке Банк ДОМ.РФ 9 отделений в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Требуется залог

Военная ипотека в банке Сбербанк 939 отделений в Москве

- Первоначальный взнос 20%

- Требуется поручитель

- Требуется залог

Ипотека на коммерческую недвижимость в банке Ак Барс 4 отделения в Москве

- Первоначальный взнос 20%

- Требуется поручитель

- Требуется залог

Ипотечное кредитование в банке Центр-инвест 1 отделение в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Ипотечные программы в банке Абсолют Банк 19 отделений в Москве

- Первоначальный взнос 15%

- Требуется поручитель

- Требуется залог

Дельта: готовое жилье в банке Квантмобайл Банк 1 отделение в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Ипотека на готовые квартиры в банке Сбербанк 939 отделений в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Ипотека на новостройки в банке Сбербанк 939 отделений в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Новосторойка в банке Банк «Санкт-Петербург» 3 отделения в Москве

- Первоначальный взнос 10%

- Требуется поручитель

- Требуется залог

Квартира на вторичном рынке в банке Банк «Санкт-Петербург» 3 отделения в Москве

- Первоначальный взнос 40%

- Требуется поручитель

- Требуется залог

Ипотека по двум документам в банке Россельхозбанк 74 отделения в Москве

- Первоначальный взнос 35%

- Требуется поручитель

- Требуется залог

Программа «Жилой дом» в банке Банк «Санкт-Петербург» 3 отделения в Москве

Взять ипотеку в Москве – список документов

На этой странице собраны все действующие предложения по ипотечным кредитам в Москве. Изучите условия, выберите подходящий вам по условиям кредит на недвижимость.

Если вашу заявку одобрят, для оформления ипотеки в банк Москвы нужно будет предоставить следующие документы:

- Паспорт гражданина РФ, с регистрацией в городе Москва.

- Военный билет (для мужчин), военное удостоверение (для военной ипотеки).

- ИНН.

- СНИЛС.

- Трудовая книжка (при официальном трудоустройстве в городе Москва или другом населенном пункте).

- Справка, подтверждающая доходы.

- Дипломы, сертификаты и свидетельства об образовании.

- Свидетельство о браке и рождении детей (если есть).

Часто задаваемые вопросы

Кредит необходимо погашать ежемесячно не позднее даты, указанной в графике погашения. Банки Москвы предлагают несколько способов погашения. Узнать подробнее и выбрать подходящий вариант кредитования возможно на официальном сайте банка-кредитора.

Есть банки, которые кредитуют без обязательного подтверждения платежеспособности. Но, в этом случае, могут быть невыгодные условия или дополнительные требования в виде залога или поручителей в городе Москва.

При подтверждении доходов справкой 2-НДФЛ или по форме банка, выше возможность оформления кредита под маленький процент.

Время рассмотрения заявки на потребительский или другой кредит зависит от банка г. Москва. Предварительное решение на кредит занимает от 5 минут.