Какие коллекторские агентства выкупают долги

Все коллекторские компании занимаются выкупом долгов, так как это их основной вид деятельности. Вот только обращение заемщика с просьбой о выкупе его кредита у банка наверняка повлечет отказ. Метод индивидуального выкупа просрочки для коллекторов не выгоден. Они оперируют термином «портфеля» или «лота» просроченных долгов и занимаются массовым выкупом сотен и тысяч просроченных кредитов.

Ведь такой подход снижает расходы и риски при взыскании, увеличивает общую сумму прибыли. Фирмы, рекламирующие себя как оказывающие услуги по выкупу долга, скорее всего, будут являться сомнительными посредниками или мошенниками.

Могут ли коллекторы выкупить долг у банка

Да, могут. Основным видом деятельности коллекторских фирм является взыскание просроченной задолженности с физических лиц. Сами коллекторы не оказывают услуг по выдаче кредитов и займов, так как это является прерогативой банков и МФО. Чтобы начать взыскание просроченных долгов, коллекторские конторы сначала их выкупают у кредиторов, либо заключают агентские договоры.

Коллекторы выкупают кредитные долги большими портфелями. Индивидуальную просьбу о выкупе конкретного долга по кредиту коллекторские организации не рассматривают. Банк тоже вынесет отказ на такое предложение.

Скупка задолженности осуществляется по договорам цессии. Эта сделка регулируется Гражданским кодексом РФ. Основные нюансы, связанные с переводом долга по цессии:

- сторонами договора могут быть физические и юридические лица, а также предприниматели;

- для продажи долга обязательно требуется согласие первоначального кредитора (в случае с потребительским кредитом или ипотекой это будет банк);

- согласие должника на выкуп его просрочки требуется только в случае, если такое условие было указано в исходном договоре с кредитором .

Таким образом, нет никаких запретов на выкуп долга у банка, если с такой просьбой к коллекторам обратится сам заемщик. Однако на практике шансов добиться указанной сделки нет. Даже если коллекторская контора согласится на выкуп вашей задолженности, отказ, скорее всего, вынесет банк.

Если у вас есть долг перед частным лицом или организацией (по расписке или договору), тоже можно попытаться оформить уступку права требования. Для этого можно привлечь родственников, друзей, знакомых. Как и в случае с кредитными долгами, на выкуп обязательно требуется согласие кредитора. Коллекторские агентства такими сделками вряд ли буду заниматься.

Сотрудничество с банками и МФО дает им гарантии, что долг будет надлежащим образом подтвержден документами. При выкупе долгов по обычным распискам и договорам таких гарантий нет, а дополнительные проверки коллекторам не имеет смысла проводить — это дорого.

Какие коллекторские агентства выкупают долги

Организация не может просто так назвать себя «коллекторским агентством» и начать заниматься выкупом, взысканием задолженностей. Деятельность таких компаний регулируется специальным нормативным актом — федеральным законом № 230-ФЗ. В нем указаны достаточно жесткие требования для юридических лиц, которые хотят профессионально заниматься взысканием просрочки:

- специальное разрешение на коллекторскую деятельность выдает ФССП;

- сведения о каждой организации, получившей разрешение, включают в федеральный реестр. Фактически включение в реестр и приравнивается к выдаче разрешения на проф работу ;

- коллекторской деятельностью могут заниматься только юридические лица, прошедшие проверку ФССП, подтвердившие соответствие по уставному капиталу, по страхованию ответственности, по другим требованиям. Например, все сотрудники компании не должны иметь судимостей.

Если компания именует себя коллекторской, однако не значится в реестре ФССП, то она работает нелегально. Последствия сотрудничества с такими фирмами могут заключаться в потере денег, в увеличении суммы долга, в других противоправных действиях.

Кто такие черные коллекторы и откуда

они берутся? Спросите юриста

Фирмы, оказывающие услуги по выкупу долга, могут работать на рынке и без включения в реестр ФССП. Но они не вправе заниматься взысканием просрочки по кредитам и микрозаймам с физических лиц. Такое право есть только у организаций, прошедших проверку у приставов, получивших разрешений и включенных в реестр. Обязательно уточняйте эти моменты, если вы увидели рекламное предложение о выкупе кредитного долга.

Какие долги выкупают коллекторы

Еще раз повторим, основной вид деятельности коллекторов — взыскание просрочки по кредитам и займам. Следовательно, коллекторская фирма выкупает только такие долги. Договор цессии заключается с банком или МФО, где должник брал кредит, микрозайм.

В законе № 230-ФЗ есть прямой запрет на взыскание коллекторами просрочки по коммунальным услугам. В проекте нового закона о коллекторской деятельности такой запрет частично снят. Коллекторы смогут взыскивать долги по услугам ЖКХ, если пройдут дополнительные проверки и получат специальное разрешение. Но разговоры о таком законопроекте уже идут не первый год, а он до сих пор так и не прошел в Госдуме даже согласительную комиссию. Поэтому на несколько лет о коллекторах на ниве ЖКХ можно забыть.

Еще одним основанием взыскания со стороны коллекторов является агентский договор с банком или микрофинансовой организацией. По такому договору задолженность не выкупается, а сохраняется у первоначального кредитора. Коллекторы фактически работают как посредники, как подразделение банка или МФО, получают вознаграждение за все процедуры при взыскании.

На подразделение банка или МФО, которые взыскивают

долги, действуют те же нормы закона,

что и на коллекторов? Спросите юриста

Может ли заемщик сам обратиться к коллекторам за выкупом долгов

В интернете и СМИ можно встретить рекламные предложения типа «выкупим ваши кредиты на выгодных условиях» или «выкупим ваш долг у банка за … процентов». Чаще всего такие сомнительные услуги предлагают жителям мегаполисов, в которых, по статистике, самые большие доходы у наших граждан. Это Москва, СПб, Екатеринбург и другие города-миллионники.

Коллекторы такой рекламой обычно не занимаются! На сайтах коллекторских агентств нет предложений заемщикам об индивидуальном выкупе их долгов перед банком, МФО. Теоретически, можно обратиться с такой просьбой напрямую к представителям коллекторского бюро. Вот только реальной перспективы выкупа вашего долга коллекторами нет. Почему? Читайте об этом ниже.

Какие преимущества дает выкуп долга коллекторами

Просить коллекторов выкупить ваш долг можно, если это принесет хоть какие-то выгоды и преимущества. Должника может интересовать:

- выкуп за сумму, которая ниже размера задолженности по кредиту;

- получение льготных условий по погашению задолженности перед новым кредитором (например, предоставление рассрочки, снижение размера ежемесячного платежа и т.д.);

- освобождение от части долга после его выкупа (например, снижение суммы штрафных санкций);

- объединение нескольких просроченных кредитов в один, так как платить одному кредитору проще и удобнее .

Коллекторы действительно выкупают долг по стоимости намного ниже, чем номинал задолженности. Но делают это они не для того, чтобы дать какие-либо преимущества должнику, а, чтобы как можно больше заработать на взыскании. По договору цессии банк обычно получает лишь незначительную долю от общей суммы задолженности (например, 5 или 10%).

Если коллекторы перекупили долг, они сами предложат клиенту определенные льготы и преимущества. На сайте каждой коллекторской компании есть льготные предложения для должников. Это может быть прощение части долга или штрафных санкций, если клиент начнет гасить просрочку. Должнику могут разработать индивидуальную программу отсрочек и рассрочек, если он соглашается на взаимодействие, готов начать платить.

Какую скидку по банковскому долгу

можно получить у коллекторов?

Спросите юриста

Почему коллекторское агентство откажет в выкупе долга у банка

Чтобы коллекторская деятельность приносила прибыль, ведется тщательный расчет операционных расходов. У коллекторов есть свои методики расчета рисков и взаимодействия с должниками, оценки вероятности возврата денег после выкупа долгов. Чтобы минимизировать операционных расходы и риски, коллекторские агентства занимаются массовым, а не индивидуальным выкупом задолженностей.

Заключение договора цессии между банком и коллекторским бюро может осуществляться следующими способами:

- банк может предложить одной или нескольким коллекторским фирмам пакет (портфель) из сотен или тысяч просроченных кредитов;

- банк может выставить большой портфель просроченных кредитов на аукцион (торги), чтобы получить как можно больше денег и снизить размер дисконта;

- у многих банков и МФО есть долгосрочный договор с определенной коллекторской компанией, куда передаются долги на взыскание.

Должник со своим отдельным кредитом не вписывается ни в одну из перечисленных схем. Операционные расходы на единичный выкуп долга физического лица будут слишком большими, чтобы коллекторов заинтересовал такой вариант.

В конце 2022 года СРО НАПКА, которое объединяет крупнейшие коллекторские организации страны, проводило анализ спроса на выкуп единичных долгов. Подробнее об этом можно посмотреть по ссылке.

Выделим самые важные моменты, которые связаны с рассмотрением предложений о выкупе долгов:

- коллекторы начали массово получать просьбы своих клиентов о выкупе и объединении кредитных долгов — в данном случае о выкупе просрочки просят граждане, чьи кредиты уже находятся в работе коллекторских агентств;

- общая доля клиентов, которая просит выкупить и объединить (консолидировать) долги, составляет почти 3% — основной целью клиентов является упрощение взаимодействия с одним взыскателем, а не с несколькими банками или МФО;

- заключение договоров цессии в индивидуальном порядке операционно убыточно для коллекторов — как следует из отчета СРО НАПКА, минимальный портфель для выкупа должен составлять от 1 500 кейсов (кредитов).

Обязать коллекторов выкупит ваш долг у банка нельзя. Учитывая изложенное выше, на просьбу о выкупе тоже, скорее всего, последует отказ, даже если вы уже являетесь клиентом коллекторской фирмы .

Может ли получиться так, что мой долг перед разными

банками выкупит одна коллекторская компания?

Спросите юриста

Почему банк откажется продавать долг

Даже если допустить, что коллекторы согласятся обратиться в банк или МФО, чтобы выкупить только ваш долг, а не пакет из просроченных кредитов, то на это придется получать согласие банка. Продажа кредитов по цессии всегда влечет для банка потерю денег, упущенную выгоду. Поэтому банк пойдет на выкуп только в крайнем случае, когда шанс получить хоть что-то минимален или равен нулю:

- если заемщик долгое время не выходит на связь, а получить сведения о его местонахождении невозможно;

- если на заемщика подали в суд и взыскали долг, но все действия приставов не принесли результата;

- если банк упустил сроки давности на судебное взыскание;

- если есть основания считать, что заемщик может в ближайшее время подать на банкротство, а какое-либо имущество для реализации у него отсутствует.

В перечисленных случаях банк сам будет искать выход на коллекторские фирмы и продавать безнадежную просрочку.

А уж если к банку обращается профессиональный коллектор с просьбой уступить долги какого-то физического лица, то у банка сразу возникнет мысль о том, что должник дал обещание коллектору долг выплатить. Если банк получит предложение о выкупе конкретного кредитного долга, он наверняка вынесет отказ. Сразу возникнут соображения, чем заинтересовал коллекторов именно этот долг именно этого конкретного лица.

Банк рассмотрит дополнительные варианты взаимодействия с таким заемщиком, например, включит прессинг — найдет залоговые кредиты, и пообещает клиенту, что сам подаст на банкротство физ лица, и тогда ему придется расстаться с залоговым имуществом. Например, с ипотечным жильем. Банк сделает все при выявлении возможности того, что должник может платить. Но не станет продавать его долг за бесценок .

Как избежать мошенничества при выкупе задолженности

Рекламой, предлагающий выкупить ваши долги на выгодных условиях, обычно занимаются недобросовестные компании или мошенники. Заключив договор, вы скорее всего потеряете деньги. Вот несколько схем, с которыми могут столкнуться должники:

- будет оформлен договор на оказание посреднических, юридических или консультационных услуг, который не дает никаких гарантий выкупа долга;

- будет предложено внести предоплату для срочного выкупа задолженности, после чего мошенники исчезнут с деньгами;

- будет предложено оформить новый кредит или микрозайм, за счет которого «выкупят» вашу задолженность.

Вместо выкупа задолженностей можно рассмотреть другие варианты защиты. Например, через другой банк можно рефинансировать действующие кредиты, получить более выгодные условия выплаты и относительно низкую процентную ставку. В некоторых случаях лучше дождаться взыскания через суд, где можно добиться снижения суммы процентов, отбить часть долга по исковой давности. Все эти варианты лучше предварительно обсудить с юристом, чтобы не ухудшить свое финансовое положение.

По всем вопросам, связанным с выкупом долгов через коллекторские агентства, вы можете проконсультироваться у наших специалистов. Мы поможем даже в самой сложной ситуации!

Продать долг коллекторам физического лица: как происходит, сколько стоит, нюансы сделки

Передать право требования по долгу можно коллекторам, иным финансовым учреждениям, самому должнику. При проведении сделки первоначальный кредитор избавляется от необходимости самостоятельно взыскивать сумму через судебную систему и службу судебных приставов. Однако, продает право требования кредитор по цене, значительно ниже самого долга.

Покупателя находит сам кредитор. Часто, это происходит по объявлениям в интернете. запросу «продам долг физического лица по исполнительному листу» коллекторы сами ищут продавцов. «Продать долг по исполнительному листу коллекторам» частый запрос от частного инвестора. При информировании вероятного покупателя, нужно предоставить все имеющиеся документы: расписка, договор займа, иные документы. Но при заключении сделки важно соблюдать нюансы.

Как и кому можно продать долг физического лица

Физические лица для решения собственных финансовых задач стараются обращаться за кредитованием в финансовые учреждения. Если по каким-либо причинам ему отказывают, то человек вынужден искать кредиторов среди родных, друзей, знакомых. Если с возвратом возникают проблемы, то кредитор ищет варианты наиболее простого решения своей проблемы. В современных условиях долги стали таким же товаром.

Они продаются и покупаются. Продажа долга физического лица коллекторам – самый быстрый способ решения финансового спора.

Можно ли продать долг коллекторам?

Практика выдачи денег в долг давняя. Человек, если у него есть такая финансовая возможность, не откажет родственнику или другу в помощи. Любые финансовые отношения должны сопровождаться договором займа или распиской. Так делают, когда сумма достаточно велика.

При наступлении срока возврата может сложиться ситуация, что должник не в состоянии вернуть деньги.

В этом случае у кредитора появляется два варианта действий:

- Обратиться в суд, получить решение, подать на исполнение в Федеральную службу судебных приставов Российской Федерации.

- Продать право требования коллекторам – специальным организациям, которые занимаются взысканием с населения.

Передать право требования коллекторскому агентству можно. Данная норма предусмотрена Федеральным законодательством. При переоформлении происходит заключение договора цессии (соглашение о уступке права требования в обязательстве). Особенности его заключения предусмотрены в Гражданском кодексе Российской Федерации в положениях статей 388 – 390.

Сторонами по соглашению являются «Цедент» и «Цессионарий». Цедент – тот, кто передает. Цессионарий – кто покупает. Цессия заключается в той же форме, что и первоначальный договор с заемщиком. Условия возврата, начисление штрафов и пеней за просрочку не могут быть изменены в одностороннем порядке. Итоговая сумма взыскания будет соответствовать условиям первоначального соглашения о займе.

Найдя покупателя, кредитор договаривается о формировании документа о передаче права требования. После первоначального соглашения о покупке, в среднем тратится от двух до пяти календарных дней на оформление сделки.

Коллекторские агентства скупают не все долги. Только те, которые считаются ликвидными и в перспективе принесут агентству прибыль. Так, очень просто продать требования о возврате денег, если займ обеспечен залогом имущества (недвижимости или автотранспорта). Долг, оформленный распиской на сумму 50 000 рублей редко, кто купит. Даже с учетом условий о штрафах и пенях сумма затрат на взыскание может превысить само взыскание. Коммерческой выгоды от такой сделки нет.

В условиях жесткой политики государства в отношении коллекторов, уровень влияния на должника заметно снизился. Их деятельность заметно ограничена законодательными нормами. Для того, чтобы обеспечить собственные интересы, они должны достоверно взвесить:

- Условия возврата;

- Понимать особенности и нюансы работы Федеральной службы судебных приставов (ФССП);

- Судебную практику по взысканию;

- Убедится в возможности реального взыскания денежных средств с должника.

После заключения цессии, задолженность перед первоначальным кредитором погашается и в дальнейшем он не сможет претендовать на взысканную сумму. Однако стоимость выкупа часто значительно ниже самой задолженности. Диапазон большой. От 10 до 75 процентов. Поэтому, перед продажей, первоначальный кредитор должен тщательно взвесить все «за» и «против» такой продажи. Просчитать, насколько эта сделка выгоднее для него самого.

Если задолженность перед продавцом не соответствует требованиям ликвидности коллекторского агентства, то с ними можно заключить агентский договор на взыскание. В результате такого взаимодействия, само требование остается за первоначальным кредитором. Коллекторы оказывают услугу по взысканию за соответствующее вознаграждение.

Кому еще можно продать долг: кто покупает

Приобретать право требования по финансовым обязательствам должника могут не только коллекторы, но и:

- Другие финансовые и кредитные организации;

- Иные физлица;

- Сам должник.

Иногда кредитор может предложить самому должнику возможность выкупить собственный долг. Такое происходит, когда задолженность признана невозвратной. Тем самым кредитор хочет покрыть хотя бы часть своих затрат. Эта практика встречается при кредитовании в частных и государственных банках.

Более распространенный вариант – приобретение права требования иным физлицом. Часто именно так должники экономят на возврате собственных долгов. Для этого они просят знакомого или родственника выступить цессионарием по открытому кредиту. Если кредитор идет им на встречу, то должник берет на себя финансовую сторону вопроса, а фиктивный цессионарий ставит подпись и ведет от своего имени все переговоры с кредитором по покупке права требования.

Другие финансовые и кредитные организации предоставляют услуги по рефинансированию открытых кредитных договоров. Они выдают кредитные средства, сумма которых составляет общую сумму задолженности по иным открытым обязательствам. Тем самым, открытые кредитные договора закрываются. Остается новый кредитор и прежний должник.

Но самый распространенный вариант – это коллекторские агентства.

Как можно это сделать?

Продажа права требования коллекторам достаточно проста. Основные юридические тонкости вопроса берет на себя коллекторское агентство. После заключения соответствующего документа, ими будут выполнены все основные требования законодательства по переоформлению прав.

Передача права требования условно делится на два варианта оформления:

- Задолженность по расписке;

- Задолженность по полученному исполнительному листу.

- С распиской

Расписка – это письменное соглашение. Упрощенная форма договора займа. Часто используется при расчётах между физическими лицами, когда сумма займа составляет более 100 000 рублей.

Коллекторы редко покупают требования по таким обязательствам. Слишком малая сумма, чтобы она могла заинтересовать профессиональных взыскателей. Наличие одной только расписки означает, что никаких конкретных шагов по взысканию, кредитор не предпринимал. То есть всю процедуру придется проделывать самостоятельно.

Перед заключением основного договора стороны должны прийти к соглашению по всем основным условиям. Также обязанностью основного кредитора является уведомление должника о передачи права требования за 30 дней до непосредственной передачи. Только после этого можно продать долг физ лица.

Взыскателю не придется самостоятельно проходить:

- Процедуру направления досудебной работы;

- Судебного разбирательства;

- Получение исполнительного листа;

- Направление на взыскание в Федеральную службу судебных приставов.

Судебное производство вместе с претензионным порядком может растянуться на полгода и дольше. Нужно выискивать представителя, который будет защищать интересы взыскателя до судебного решения. Это требует назначения ему заработной платы в течении всего периода взыскания.

Контроль и стимулирование деятельности сотрудников государственной службы судебных приставов тоже придется осуществлять. По итогу, затраты на взыскание могут выйти солидными. Сам долг покроет только часть расходов. А прибыль будет нулевая.

По исполнительному листу

Продать долг коллекторам можно на любом этапе взыскания. Выкуп с полученным уже исполнительным листом – более простая задача. Цена откупа может достигать 50 процентов от суммы, назначенной судом.

После перехода права требования, новый кредитор должен подать заявление о процессуальном правопреемстве. По исполнительному листу переходит возможность истребования конкретной суммы. Изменить ее новый кредитор не в праве. В остальном переход права требования такой же, как и в первом случае.

Судебный пристав исполнитель после оформления правопреемства должен направлять взыскание на счет нового взыскателя.

Продавать долг с выданным исполнительным листом коллекторам проще еще и потому, что судебные документы упрощают процесс проверки должника. Коллекторы с самого начала процесса взыскания обладают достоверной и полноценной информацией по делу.

Как проходит сделка?

Продажа долга коллекторам начинается с поиска покупателя. В больших городах расположено большинство крупных коллекторских агентств. В перечень этих городов включены:

- Москва;

- Санкт-Петербург;

- Казань;

- Екатеринбург;

- Владивосток;

- Краснодар

И иные города – миллионники.

Интернет пестрит различными объявлениями о взыскании долгов с населения. Найдя предполагаемого покупателя, нужно обратиться к нему с предложением о приобретении права собственности. При достижении предварительного согласия требуется передать максимально полную информацию о себе и должнике. Сообщить надо также на какой стадии находится процесс взыскания долга.

Требуется предоставить документ, который подтверждает наличие права требования. Если деньги давались без документарного подтверждения, то продать долг физ лица невозможно. Нужно подтвердить, что именно продавец имеет право требования.

Делая предложение, кредитор должен предоставить коллекторскому агентству на изучение всю информацию относительно долга и должника. Информация должна включать:

- Фамилию, имя отчество должника;

- Номера контактных телефонов;

- Адрес регистрации;

- Условия долга и возврата.

После проведения проверки по этой информации, агентство озвучивает решение о том, согласно ли оно выкупить долг у кредитора.

При наличии интереса взыскателей к предложению они начинают готовить договор цессии. Предварительно достигается соглашение о стоимости перехода права. В документе указываются реквизиты агентства-взыскателя (цессионария) и паспортные данные кредитора (цедента). Указывается информация о предмете, то есть самой задолженности, который приобретает цессионарий. Нужно проверить, как именно в тексте прописывается процедура осуществления взаиморасчетов между контрагентами.

Как только с проектом согласятся все участники сделки, под документом ставятся подписи сторон и печать юридического лица. Договор вступает в силу с момента подписания. Сторона цедента получает реальные деньги. Цессионарий – возможность права требования долга.

Он должен соответствовать форме первоначального соглашения о займе. Если он был выполнен в простой письменной форме, то и форма цессии такая же. Если денежные средства брались под залог недвижимости, то цессия должна быть зарегистрирована в официальном порядке в Росреестре. Залог должен быть переоформлен соответствующим способом.

После проведения всех юридически значимых действий агентство начинает работать по должнику.

Какие нюансы могут возникнуть при продаже долга физического лица

Процедура передачи права требования должна быть выполнена с соблюдением всех основных условий. Если в первоначальном соглашении о займе есть оговорка о том, что долг не может быть передан третьим лицам, то заключение договора цессии не допустимо.

Должны быть соблюдены требования Федерального законодательства относительно информирования должника об осуществлении соответствующего перехода. Закон устанавливает минимальный период длительностью в 30 дней. Не соблюдение порядка информирования влечет недействительность переуступки права требования.

Сама сделка по продаже права требования – абсолютно законная процедура, требующая внимательного отношения к различным нюансам. При предоставлении недостоверных сведений по долговым обязательствам может наступить уголовная ответственность для первоначального кредитора.

Сколько стоит продажа в Екатеринбурге?

Екатеринбург – один из городов, где распространена практика продажи права требования по финансовым обязательствам населения. Продать долг физ лица можно от 15 процентов от первоначальной стоимости. Более 40 компаний предоставляют коллекторские услуги. Обратиться можно в любое. При взаимной договорённости процесс передачи права будет выполнен за несколько дней.

Можно ли продать долг физического лица коллекторам? Конечно да. Эта процедура имеет четкое законодательное обоснование. Можно продать имеющийся долг по исполнительному листу или расписке коллекторам.

Как перепродать долг коллекторам

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Продажа долга коллекторам — хороший способ сэкономить время, которое уйдет на судебные разбирательства или самостоятельное истребование задолженности. К нему прибегают и в том случае, когда кредитор физическое лицо, а заставить должника рассчитаться не осталось никакой надежды. Бробанк выяснил, как перепродать долг коллекторам, законна ли подобная процедура и сколько денег при этом получится вернуть.

- Законна или нет перепродажа долгов частных лиц

- Каким правовым актом регулируется

- Какие долги разрешено перепродать

- Какие долги запрещено передавать

- Процесс продажи долга

- Кто наделен правом покупки-продажи долгов

- Нюансы при перепродаже задолженностей

- Цессия: что это и для чего предусмотрена

- Какие выгоды при продаже долга

- Перепродажа долга в зависимости от документа

- Действия коллекторов при взимании долгов

- Какие действия разрешены коллекторам

- Что делать запрещено

Законна или нет перепродажа долгов частных лиц

Для не вовлеченных граждан передача долгов сторонним организациям или лицам может показаться противоправным действием. Однако, это не так. Передача и перепродажа задолженностей разрешена действующим российским законодательством. Такие сделки регламентированы рядом статей Гражданского кодекса РФ. Главное при проведении процедуры, учесть прописанные нюансы и правила.

Каким правовым актом регулируется

Передачу долга новому кредитору допускает статья 382 ГК РФ.

Но при этом у продавца и покупателя есть ряд ограничений, которые оба обязаны учесть:

- продавать долг можно только при наступлении просрочки по обязательным платежам;

- заемщика при смене кредитора обязательно уведомляют в письменном виде, что с определенной даты вносить платежи необходимо новому кредитору и по другим реквизитам;

- уведомление направляют по месту жительства должника;

- без получения уведомления заемщик вправе вносить платежи по старым реквизитам.

На заметку! Большинство кредитных организаций вносит пункт о цессии в типовые кредитные договоры. Это сделано для того, чтобы не спрашивать разрешения на продажу долга у заемщика в случае просрочек по выплатам.

Какие долги разрешено перепродать

Не всякая задолженность может быть перепродана. Разрешено перепродавать право взыскания долга по:

- кредитам;

- займам;

- договорам поставки или подряда.

Такие договоры могут быть переданы, проданы, переведены сторонним физическим лицам, финансовым компаниям или коллекторским бюро.

Какие долги запрещено передавать

Запрещено передавать долги, по которым истек срок исковой давности. С ним нельзя обращаться и в суды. По статье 196 ГК период обращение за взысканием не может превышать 3 года, а в особых обстоятельствах 10 лет.

Часть обязательств вообще нельзя передавать сторонним лицам по российскому законодательству. К ним относятся:

- выплаты алиментов;

- долги супругов при расторжении брака;

- возмещения при нанесении ущерба жизни или здоровью;

- задолженности работодателя перед своими сотрудниками при реорганизации юрлица;

- выплаты морального вреда.

Если при заключении договора с заемщиком в тексте не было пункта о возможности передачи долга третьим лицам, то кредитор не сможет перепродать задолженность. В этом случае согласие должника будет обязательным условием. Без согласия передача задолженности признается ничтожной, и новые кредиторы не получат законного права взимать платежи.

Процесс продажи долга

Продажа долгов физических лиц достаточно сложное мероприятие. Коллекторские агентства гораздо охотнее покупают просрочку пачками, под минимальный процент от общей суммы, либо забирают только те договора, которые им наиболее интересны. Для того чтобы сделка прошла успешно стороны соблюдают ряд правил и условий.

Кто наделен правом покупки-продажи долгов

Продавцом долга может стать как крупная финансово-кредитная организация, так и заимодавец физическое лицо, который дал в долг родственнику или приятелю. Но при выкупе долга коллекторским бюро более «привлекательно» выглядят задолженности на большие суммы. Часть агентств не выкупают договоры на суммы меньше 0,5 млн. рублей. Поэтому кредитору иногда сложно найти того, кто захочет выкупить менее внушительные долги.

Покупателем долгов могут выступить:

- кредитно-финансовые организации;

- другие юридические лица, в том числе и коллекторские службы;

- любые физические лица, кроме самого должника.

Если за выкупом долга обращается сам заемщик, то продать ему его же задолженность запрещает закон. Но он вправе найти своего представителя, и поручить ему заключение сделки. Либо должник может договориться с тем, кто уже приобрел его задолженность.

Нюансы при перепродаже задолженностей

Для перепродажи или передачи долгов кредитор должен обладать документом на право взыскания — договором, соглашением, распиской. Чтобы коллекторы проявили интерес к выкупу долга физического лица, сделка должна их заинтересовать. Покупать расписку от безработного гражданина, лица без определенного места жительства и какого-либо имущества никто не станет. С такими должниками невыгодно работать. Но если заемщик известная личность, бизнесмен или чиновник, то на выкуп его обязательств могут претендовать даже несколько коллекторских агентств одновременно.

Покупатель с большей охотой выкупит долг, если:

- большая сумма непогашенной задолженности;

- должник владеет недвижимостью, бизнесом, дорогим автомобилем, деньгами и другими ценностями, которые могут быть использованы для погашения займа;

- при оформлении договора был оформлен залог или привлекался поручитель;

- продавец долга просит низкий процент от суммы задолженности.

Последнее условие выгодно только для коллектора или физического лица, которое выкупает долг. Чем ниже цена на отдельный договор или целый пакет просроченных задолженностей, тем быстрее его купят коллекторы. Но в этом случае основной кредитор теряет большую сумму денег, чем при обращении в суд.

До того как перепродать долг коллекторам, желательно разослать предложение в несколько агентств. Тогда получится вернуть максимальный процент от суммы.

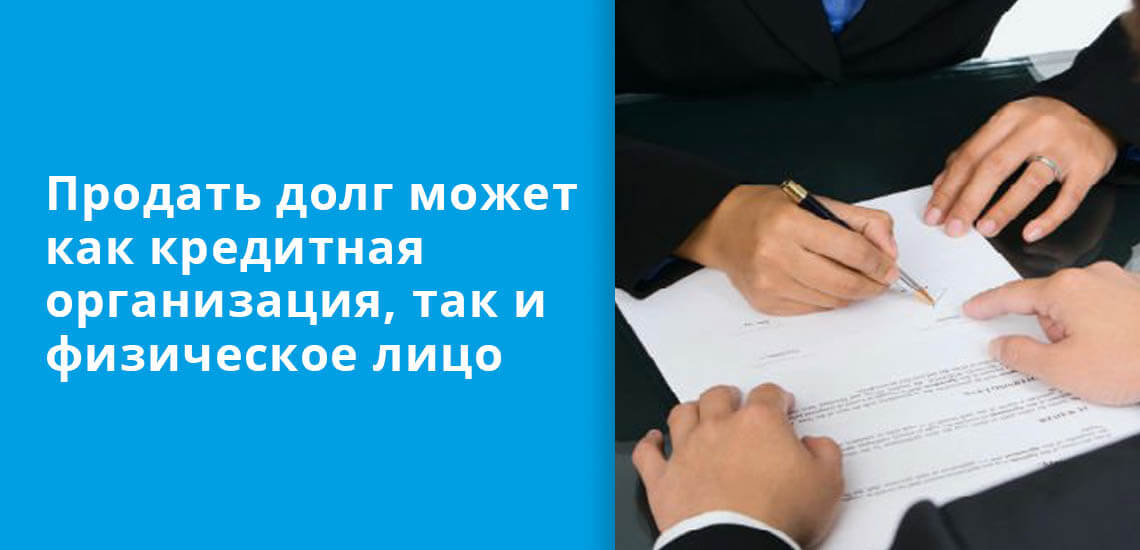

Внимание! Когда долг продается другому кредитору, все штрафы, пени, комиссии и неустойки аннулируются. Информация об этом обязательно отражается при оформлении договора передачи права взыскания.

Цессия: что это и для чего предусмотрена

Передача прав требования по долгу другому лицу, называется цессия. В статьях 388-390 ГК РФ предусмотрено право кредитора передать обязательства сторонним организациям и лицам. При этом изначальный кредитор утрачивает права на определенных условиях. Например, при уплате указанного вознаграждения в пользу бывшего заимодавца со стороны цессионария — нового владельца прав на взимание долга.

При оформлении договора цессии важно предусмотреть все нюансы и проверить его на юридическую состоятельность. Если дело заемщика будет впоследствии передано в суд, а цессия будет составлена неверно, то суд признает сделку ничтожной и отменит ее. Однако, четких правил к договору цессии нет. Он может быть написан в произвольной форме.

Какие выгоды при продаже долга

Выгода при перепродаже долга возникает, если деньги самому заимодавцу нужны очень срочно. Либо кредитор не хочет заниматься судебными тяжбами или обращаться к другим способам разрешения конфликта. Коллекторские бюро компенсируют часть задолженности сразу после переуступки прав на взыскание. Но сумма выплаты существенно ниже, чем реальный долг заемщика.

Кредитор получает такие выгоды при продаже своего долга:

- частичное возмещение убытков;

- экономия времени на обращениях в суд, ожидание вступления в силу судебных решений и работу ФССП.

Чаще всего на досудебных этапах коллекторы предлагают при выкупе задолженности от 5% до 30%. При вынесенном судебном решении и наличии исполнительного листа сумма поднимается до 40-50%. Но в любом случае, она редко достигает больше половины от объема задолженности.

Перепродажа долга в зависимости от документа

Продажа долга, по которому оформлена расписка, и по тому, которому получен исполнительный лист, отличается:

- Исполнительный лист. Наличие этого документа дает права на возврат долга в обязательном порядке. Но прежде чем продать право на взыскание коллектору или другому цессионарию, кредитор должен уведомить должника за месяц до сделки. Затем получить исполнительный лист в суде, предъявить судебным приставам, которые откроют судебное производство. После этого обратиться к коллекторам, передать им информацию о заемщике, документы, относящиеся к долгу и составить договор цессии. Проинформировать должника, что право взыскания передано новому цессионарию. Отдать договор цессии в ФССП для смены правопреемника.

- Долг по расписке. Вариант менее распространенный, чем с полноценными кредитными договорами. Продажу долгов по расписке гораздо чаще проводят физические лица — кредиторы. Этот вид долга для коллекторов менее привлекателен. Но некоторые агентства покупают такие задолженности. Если в договоре между физическими лицами нет условия о переуступке долга, то коллекторы откажутся выкупать такую задолженность.

Действия коллекторов при взимании долгов

Коллекторам запрещено оказывать физическое и моральное давление на должников. Деятельность этих агентств подчинена российскому законодательству. Даже количество и время звонков для представителей бюро лимитировано. Но не все заемщики знают о введенных ограничениях.

Какие действия разрешены коллекторам

С 2017 года в России принят ФЗ №230, где приведены все способы, которые разрешены сотрудникам коллекторских компаний при взимании долгов или напоминании о них.

Общее количество ежемесячных контактов с должником личных или по телефону также ограничено:

- раз в сутки;

- два в неделю;

- восемь в месяц.

Превышение полномочий может привести к отзыву лицензии у коллекторского агентства. Поэтому их руководители тщательно следят за соблюдением субординации при исполнении обязанностей своими сотрудниками.

Что делать запрещено

Угрожать, портить имущество, общаться с соседями, родственниками или членами семьи коллекторам запрещено. При нарушении полномочий сотрудниками агентства потерпевший гражданин вправе обратиться в полицию, Прокуратору или органы ФССП и написать заявление.

Звонки в период в ночное время тоже запрещены, как и личные посещения. Если должник обращается в агентство об отказе от личных контактов с коллекторами, то компания должна воздержаться от таких действий. Заемщик может нанять своего представителя или инициировать процедуру личного банкротства. В этом случае контакты с заемщиком также будут запрещены.

Перекупка долгов частных лиц — основной вид деятельности коллекторских агентств. Но они обязаны также тщательно соблюдать российское законодательство, как и все остальные юридические лица.

Выкуп долгов физических лиц

Выкуп долга физлица – довольно распространенное решение, к которому прибегают кредиторы для получения денег с неисполненного долгового обязательства. Обычно покупателями выступают коллекторы. Такие платят часть от размера задолженности. После оплаты права по взысканию переходят к ним. Купить долговое обязательство могут физлица и люди с юридическим статусом.

Виды продаваемых и запрещенных к продаже задолженностей

Кредиторы могут продать не все виды долговых обязательств граждан РФ. Реализовать можно:

- По кредиту.

- По договорным обязательствам.

- По договору займа.

Практически каждый кредитный договор содержит пункт, в котором четко прописывается право кредитора на дальнейшую продажу обязательства коллекторской компании. Такие процедуры фигурируются статьей 382 п.1 ГК Российской Федерации. В ней прописаны полномочия и ограничения коллекторов.

- Общаться с должником только в установленное время: в будние дни с 8:00 до 22:00, в выходные и праздники с 9:00 до 20:00.

- Выходить на связь с клиентом не чаще 1 раза в сутки, 2 раз за 7 дней, 8 раз за 30 дней.

- Проводить встречи только с согласия неплательщика.

Закон запрещает коллекторским службам:

- угрожать или воздействовать на неплательщика физически, морально;

- распространять личные сведения, порочащие репутацию человека, либо оскорблять его;

- распространять информацию о задолженности третьи лицам;

- встречаться с должником чаще, чем разрешено.

Если в кредитном договоре не упоминается о праве дальнейшую продажу, то сделка не будет совершена.

В список запрещенных к продаже входят:

- по алиментам;

- за причиненный моральный ущерб;

- компенсация вреда здоровью.

Когда кредитор может начать реализацию?

Чтобы выставить задолженность физлица на продажу коллекторам или третьим сторонам, кредитор должен дождаться просрочки сроком около 1 года и более. При этом заниматель не должен согласовывать свое решение с должником, но обязуется уведомить его о выставлении на продажу. Уведомление направляется в письменном виде, за 30 дней до оформления сделки.

Продать долговое обязательство можно в случаях, когда:

- Используемые кредитором меры для взыскания задолженности не приносят результата.

- Занимателю необходимо получить деньги за короткий срок.

- Отсутствует желание или возможности на судебные разбирательства по взысканию денег с должника.

Продажа долгового обязательства с исполнительным листом

Когда кредитор предлагает выкуп долгов физических лиц по исполнительному листу, у него появляется шанс выгоднее завершить сделку. И у нового правообладателя больше шансов на взыскание денег с физлица.

Перед процедурой покупки долгов физических лиц по исполнительным листам, займодатель выполняет следующее:

- Информирует должника о своем решение.

- Обращается в суд за получением исполнительного листа.

- Передает дело судебным приставам для запуска исполнительного производства.

- Находит претендента на выкуп долга физ лица по исполнительному листу.

- Предоставляет имеющуюся информацию о заемщике.

- Составляет договор (цессию).

- Отправляет должнику уведомлении о продаже с указанием данных о личности покупателя.

- Предоставляет договор цессии судебным приставам.

После составления договора цессии и выполнения всех необходимых действий, право на взыскание задолженности переходит к коллекторам. Наличие судебного исполнительного листа позволяет компании выйти в прибыль 200-300%, даже при условии длительного возврата денег.

Продажа задолженности при наличии расписки

Процедуры выкупа долгов физических лиц по расписке на законодательном уровне проходит аналогичным образом. Займодатель уведомляет о своем решении, составляет договор, предоставляет необходимую информацию покупателю.

Однако, такой тип обязательства не сильно привлекает коллекторские службы. Даже если коллекторы и проводят выкуп долговых расписок физических лиц, то платят за это минимальные суммы. Получить оплату задолженности по расписке гораздо дольше и сложнее, нежели взыскания по кредитам или при наличии исполнительного листа.

Выкуп долга физическим лицом

Пройти процедуру выкупа долга физического лица у банка могут и третьи стороны, компании или сам должник. Чаще всего покупателем выступает знакомый должника (родственник, друг, работодатель), который заключает с банком договор на передачу прав, цессию. Формальность процедуры также состоит из уведомления должнику, составления цессии и других обязательных действий.

Однако, чтобы купля-продажа долгового обязательства была одобрено, третья сторона должна предложить банку более выгодные условия, чем те, что выдвинуло коллекторское агентство. Обычно цена составляет около 15% от общего размера задолженности, но при некоторых обстоятельствах, величина покупки может возрасти и до 80%. На это влияют:

- Способность заемщика к погашению долгового обязательства.

- Размер задолженности.

- Дополнительные нюансы сделки по займу (исполнительный лист, письменная расписка или с нотариальным заверением и прочие).

Также на стоимость долгового обязательства влияет кредитный залог и наличие у заемщика других долговых обязательств. Чем безнадежнее дело должника, тем охотнее кредитор расстанется с проблемным заемщиком. Это касается и выкупа долга физического лица у коллекторов. Специализированным агентствам также можно предложить продать уже купленное ими право на взыскание. Процедура похожа с той, что осуществляется при участии банка-кредитора.

Наша компания не занимается куплей-продажей задолженностей физлиц, но мы может предоставить грамотную юридическую поддержку, профессиональную консультацию для физических лиц. Если Вам необходимо найти решение таких ситуаций обращайтесь, мы поможем найти оптимальное решение для Вас.

Покупка долгов

Коллекторское агентство “РусБизнесАктив” – одна из немногих коллекторских компаний, реально осуществляющих покупку долгов.

Покупка долга выгодна как для кредитора – нашего клиента, так и для нас самих. Кредитор получает живые денежные средства и снимает с себя всю головную боль, связанную с взысканием долга. Мы, в свою очередь, имеем возможность заработать существенно больше, нежели при агентской схеме работы с долгом.

Процерура покупки нами долга делится на несколько этапов:

- Кредитор предоставляет нам информацию о долге, в том числе правоустанавливающие документы и информацию о возникновении долга, о должнике, его активах (если известны) и т.п. Это можно сделать как при личной встрече, так и дистанционно, посредством электронной почты.

- Вся переданная кредитором информация поступает на рассмотрение в аналитический отдел. На этом этапе работы мы проверяем обоснованность предъявляемых к должнику претензий, их законность, ищем ликвидные активы должника, осуществляем их оценку, анализируем сложность и перспективность работы по делу и, в случае положительного решения, определяем окончательную стоимость покупки долга. Как правило, данная процедура занимает 2-5 рабочих дней.

- По результатам проведенного анализа дела, в случае нашей заинтересованности, кредитору предлагаются на ознакомление наши условия покупки долга. На стоимость покупки задолженности влияет множество факторов – это и сумма долга, и сложность дела, и сроки просрочки, однако основополагающим фактором, с точки зрения ценообразования, является наличие или отсутствие у должника ликвидных активов, на которые можно наложить взыскание, при этом максимальные цены мы предлагаем за обеспеченные долги. В зависимости от указанных факторов мы предлагаем кредиторам покупку их долгов за сумму от 10% до 75% от номинала долга.

- Если наши условия устраивают клиента, мы согласовываем и подписываем договор переуступки права требования долга (цессии). При этом российское законодательство, в отличие от законодательства многих зарубежных стран, не требует согласия должника на осуществление данной сделки. Таким образом, для заключения договора цесии достаточно только двухстороннего волеизъявления кредитора и правоприобретателя. Должник же просто уведомляется в письменной форме о переходе права требования долга к новому кредитору уже по факту совершенной сделки.

- Оплату по договору цессии мы осуществляем одновременно с моментом получения нами правоустанавливающих документов или в течении одного рабочего дня после этого, в зависимости от согласованной с клиентом схемы выкупа долга.

Весь процесс покупки долга компанией “РусБизнесАктив” занимает от полутора до двух, а в особо сложных случаях – до трех недель. Такая скорость покупки долгов достигается нами благодаря использованию четко проработанного и отлаженного механизма оценки долгов, используемого нашими аналитиками и юристами.

Обращаем Ваше внимание на то, что мы покупаем не все долги. Безусловно, самыми интересными для нас являются обеспеченные долги, то есть долги, выданные под обеспечение имуществом должника – недвижимость, авто, оборудование и т.п. Среди необеспеченных долгов нам интересны для покупки долги крупных предприятий, заводов, торговых сетей и строительных компаний.

Вместе с тем, мы покупаем и необеспеченные долги небольших компаний и частных лиц – главное, что бы долг был перспективен ко взысканию, а его сумма превышала 500 тыс. рублей. В случае, если сумма Вашего долга меньше указанной, мы можем предложить помощь во взыскании по агентской схеме с оплатой услуг по факту взыскания без предварительных расходов со стороны клиента.

Обращаем Ваше внимание, что в связи с вступлением в силу Федерального Закона РФ от 03 июля 2016г. N230-ФЗ “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности” вся работа по оценке долгов физических лиц осуществляется нашими дружественными адвокатами. Для получения пояснений звоните на многоканальный телефон +7 (495) 135-07-95 , наши специалисты ответят на все вопросы. Запросы по долгам физических лиц высылайте на электронную почту: rba.advokat@gmail.com

На положительное решение относительно покупки долга и его цену влияет множество объективных и субъективных факторов, поэтому для определения возможностей нашего сотрудничества Вам необходимо связаться с нами и проконсультироваться со специалистом.

Наш многоканальный телефон для консультаций относительно покупки долгов: +7 (495) 135-07-95

Вы также можете оформить заявку на покупку долга в электронном виде, отправив письмо нам на почту rbadolg@gmail.com

Долгоиграющие

Если в договоре гражданина с банком нет записи о том, что в случае просрочки платежей возможный долг банк отдаст коллекторам, то финансовое учреждение не имеет права взыскивать долги руками коллекторских контор.

Вот такую важную мысль высказала Судебная коллегия по гражданским делам Верховного суда, пересматривая решение своих коллег по спору одной дамы из Новосибирска и коллекторской фирмы.

Сегодня и так тяжелая тема просрочки населения по банковским кредитам обострилась еще больше. И лучше всего об этом говорят цифры. В прошлом году число неплательщиков по кредитам в нашей стране увеличилось на два миллиона человек, достигнув впечатляющей цифры – 11,7 миллиона. И это данные Федеральной службы судебных приставов. То есть те случаи, когда прошли суды и было вынесено решение. А приставы его должны исполнять. Иными словами, это далеко не все известные долги, а лишь прошедшие через суды.

Осенью прошлого года Банк России сообщал, что размер просроченной задолженности по кредитам физических лиц достиг почти 912 миллиардов рублей. Коронавирус серьезно усугубил ситуацию с долгами граждан перед большими банками и не очень большими.

Как правило, лишь только заемщик “споткнулся” и просрочил один-два ежемесячных платежа, ему звонят из банка и тут же начинают пугать коллекторами. Да, сегодня деятельность коллекторов контролирует государство. Поджигают двери должников, присылают им похоронные венки, бросают бутылки с зажигательной смесью в окна лишь подпольные коллекторы.

Но и официально зарегистрированные взыскатели долгов также нередко нарушают закон или ищут лазейки в нем, чтобы “додавить” должника. Поэтому граждане боятся и тех, и других.

Долги граждан можно передавать коллекторам только в том случае, если такая возможность прописана в договоре банка с его клиентом

Но по закону долги граждан по банковским кредитам можно передавать коллекторам только в том случае, если такая возможность прописана в договоре банка с его клиентом.

Именно такой вывод следует из определения Верховного суда. Подобное требование следует из закона о защите прав потребителей, подчеркнул Верховный суд. А вот отсутствие разрешения – это уже запрет на передачу долга.

Итак, Верховный суд РФ изучил материалы спора между дамой и коллекторским агентством с угрожающим названием. Женщина получила в региональном банке кредитную карту.

Кредитная карта нашей героини была на 35 000 рублей. А процентная ставка составила 25 процентов годовых.

Банк, который вручил нашей героине эту карту, был не из больших. После нескольких реорганизаций этот банк вошел в структуру другого, более крупного финансового учреждения. Именно он и переуступил долг жительницы Новосибирска коллекторам.

Самой клиентке банка ни первый, ни последний банки даже не сочли нужным сообщить о том, что в их жизни произошли изменения и право взыскания по ее долгу перешло к другим лицам.

Надо подчеркнуть, что на тот момент, когда коллекторская контора обратилась в суд, долг женщины вырос невероятно и уже достиг почти 900 тысяч рублей. При этом практически половина его пришлась на основной долг, а остальное – на проценты.

Две местные судебные инстанции поддержали коллекторов. В районном суде вынесли такое решение – там признали, что должница не выполняла принятых на себя обязательств по кредиту.

В следующей, уже областной инстанции апелляция с коллегами согласилась. Судьи областного суда в своем решении записали, что одобрение нашей героине на переуступку долга не требовалось, поскольку личность кредитора не важна в вопросе исполнения обязательств по кредиту.

Кроме этого, областной суд заявил, что в кредитном договоре женщины и банка нет запрета на передачу прав на долг третьим лицам.

Несогласная с такими решениями местных судов ответчица решила биться до конца и дошла до Верховного суда РФ. Там материалы спора затребовали, внимательно изучили и решили, что такой запрет и не нужен. Напротив, возможность передачи долга от банка коллекторам должна быть согласована банком и клиентом и обязательно предусмотрена в договоре.

Верховный суд сослался на постановления своего же пленума (№ 17) “О рассмотрении судами гражданских дел по спорам о защите прав потребителей”.

В том постановлении дословно сказано следующее. Если речь идет об уступке прав требования по кредитным договорам с физическими лицами, то суду надо руководствоваться законом “О защите прав потребителей”. Этот закон не предусматривает право кредитной организации передавать долг гражданина “лицам, не имеющим лицензии на право осуществления банковской деятельности”, то есть коллекторам.

Исключение возможно только в том случае, если разрешение на переуступку долга согласовано сторонами и записано в договоре.

Это не первое решение Верховного суда, запрещающее практику передачи долга коллекторам без указания на это в договоре. Кстати, большинстве договоров условие о возможности уступки долга записано, но очень мелко и не на видном месте. А наш спор ВС вернул на новое рассмотрение в апелляцию.