Декларация 3-НДФЛ: кто подает, куда и в какие сроки

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты. Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог. Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы. В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

— ИП ведут деятельность на ОСНО в течение всего года;

— совмещали в 2022-м ЕНВД и ОСНО;

— работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

— находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц. В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

Когда необходимо подавать отчетность 3-НДФЛ и уплачивать налог

Физлица, с чьих доходов НДФЛ не удержан налоговыми агентами, иностранцы, работающие в России по патенту, а также ИП на ОСНО, нотариусы, адвокаты и другие частнопрактикующие лица обязаны подать в ИФНС налоговую декларацию 3-НДФЛ не позднее 30 апреля и уплатить налог до 15 июля включительно. В том случае, если крайняя дата выпадает на выходной или праздничный дни, обязанность по уплате переносится на ближайший рабочий день. В 2022 году 15 июля приходится на пятницу. Совершенно отдельное правило распространяется на индивидуальных предпринимателей и частнопрактикующих лиц, прекративших свой бизнес. Эти представители должны подать декларацию в ИФНС в течение пяти дней с момента окончания деятельности.

Для граждан, намеренных получить имущественный, социальный или другой вычет, жесткий срок подачи декларации за 2022-й не установлен. Это можно сделать в течение всего следующего года и даже позднее.

Что будет, если декларация 3-НДФЛ представлена с опозданием

Налогоплательщик, не успевший вовремя подать в ИФНС декларацию, может быть оштрафован. Размер штрафа составляет 5% от неуплаченной суммы налога за каждый месяц просрочки (как полный, так и неполный). Он может достигать максимум 30% от суммы налога и минимум 1 000 рублей. Минимальный штраф может получить, например ИП, не представивший нулевую декларацию, которую он обязан заполнять даже при отсутствии деятельности. Но размер штрафных санкций увеличивается вдвое, если плательщик нарушает срок подачи декларации повторно. В этом случае он уплачивает 10% от исчисленной суммы НДФЛ за каждый месяц, но не более 60% при том, что минимальный штраф составляет 2 000 рублей. Все зависит от ситуации. Есть и более жесткие санкции. Например, не поданная в ИФНС форма 3-НДФЛ при продаже имущества может повлечь за собой вызов получателя дохода на комиссию по легализации налоговой базы. Об этом говорится в письме ФНС от 25.07.2017 № ЕД-4-15/14490. И даже предусмотрена уголовная ответственность. Она наступает по статье 198 УК за отказ от декларирования по форме 3-НДФЛ и уплаты налога в крупном и особо крупном размере.

Однако нормами НК РФ предусмотрены и смягчающие обстоятельства, которые уменьшают денежное взыскание с правонарушителя:

— декларация не подана в срок впервые;

— отправлению формы помешали какие-либо материальные, технические, личные или служебные проблемы;

— инвалидность налогоплательщика;

— признание вины;

— немедленное заполнение формы 3-НДФЛ и представление в налоговую инспекцию.

В этом случае налогоплательщик вправе подать в ИФНС заявление, в котором он оправдывает несвоевременную сдачу отчетности и документы, подтверждающие смягчающие обстоятельства.

Подавать 3-НДФЛ в 2022 году нужно по новой форме

Форма 3-НДФЛ обновлена в соответствии с Приказом ФНС России от 28.08.2022 № ЕД-7-11/615. Он вступает в силу 1 января 2022 года, а значит, с этой даты используется новая форма. С документом и образцом нового бланка можно ознакомиться здесь. Его структура по сути не отличается от прежней. Но, тем не менее, в ней есть важные изменения. Появилось Приложение к Разделу 1 «Заявление о зачете (возврате) излишне уплаченного НДФЛ». Это очень удобное нововведение — все сведения в одной декларации. Отдельно заявление заполнять не нужно. Изменился сам Раздел 1. Он стал включать два подраздела. Один из них предназначен для декларирования налога для уплаты или возврата в соответствии с нормами пункта 7 статьи 227 НК РФ, другой посвящен налогу по остальным основаниям.

Кроме того, в декларации 3-НДФЛ появилась еще одна страница «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ». Ее надлежит заполнять индивидуальным предпринимателям, нотариусам, адвокатам и другим частнопрактикующим лицам. Они должны здесь указывать доходы, учитываемые вычеты, налоговую базу для авансов и рассчитанные суммы авансовых платежей. А также обновлены штрих-коды страниц декларации. Подать форму 3-НДФЛ нужно в налоговую инспекцию по месту регистрации. И сделать это можно как на бумаге, так и в электронном виде через личный кабинет на сайте ФНС, а также «Госуслуги».

Изменения по вычетам в следующем году

Постановлением Правительства РФ от 08.04.2022 № 458 расширены перечни медицинских услуг, оплата которых может быть включена в социальный налоговый вычет. В частности, дополнен список дорогостоящих услуг по ортопедическому лечению пациентов с врожденными или приобретенными дефектами зубов, по лечению бесплодия и другому. Кроме того, вычет теперь можно будет заявить и на стоимость медицинской эвакуации.

Изменения пока не коснулись имущественного вычета. В 2022 году его также можно будет заявить при покупке жилья в размере 2 000 000 рублей, при выплате процентов по ипотеке — 3 000 000 рублей. Останется прежним и лимит инвестиционного вычета — 400 000 рублей.

Процедуру получения вычетов по НДФЛ хотят упростить

Механизм получения налогового вычета в 2022 году обязывает подавать в налоговую инспекцию декларацию вместе с подтверждающими документами. Декларация, как мы уже сказали, обновлена: заявление — не отдельный документ, а часть формы 3-НДФЛ. Но, тем не менее, подготовлен законопроект, упрощающий и ускоряющий процедуру. В нем рассматривается подача заявления на вычет по НДФЛ через личный кабинет на сайте Федеральной налоговой службы без всякой декларации. На проверку оснований на вычет законопроект отводит тридцать дней вместо сегодня действующих трех месяцев. ИФНС оставляет за собой право продлить этот срок в случае нарушений. В течение 3-х рабочих дней по окончании проверки выносится решение, а поручение на возврат денег передается казначейству в течение 10 рабочих дней. И еще пять отводится на перечисление денег заявителю. Таким образом, с момента подачи заявления проходит приблизительно два месяца.

Предполагается, что налоговые органы будут обладать всей информацией о доходах и удержанном у заявителя налоге. Эти сведения представит им работодатель в форме 6-НДФЛ и справке о доходах. Вычеты на покупку жилья, погашение ипотечных процентов, а также инвестиционный вычет налоговая инспекция исчислит, руководствуясь данными, полученными от налоговых агентов и банков. Суммы вычетов на лечение и обучение определяться на основании кассовых чеков. При этом заявление на налоговый вычет можно будет подавать за три года.

Какими налогами и взносами облагается премия сотрудникам?

Облагается ли премия налогом и как зависит налогообложение от вида премии и источника ее выплаты? Рассмотрим эти вопросы в нашей статье.

Премиальная часть дохода всегда относится к зарплате или нет?

Ответы на вопросы, облагается ли премия налогами и взносами и какие налоги платятся с премии сотрудникам, можно получить, если разобраться в том, что представляет собой премия.

Премия — стимулирующая или поощрительная выплата сотруднику, назначаемая за успешное выполнение должностных обязанностей. Также премия может выплачиваться к определенному событию.

Какие премии бывают, читайте здесь.

Включение премии в состав зарплаты не является обязательным. Но сделать это можно (ст. 129, 191 ТК РФ), и работодатели достаточно часто в разработанной ими системе оплаты за труд выделяют премиальную часть. Это позволяет им решить две задачи:

- влияния на заинтересованность работника в результатах своей трудовой деятельности;

- возможности регулирования за счет премиальной части величины расходов на оплату труда, относимых на затраты.

При каких условиях работодатель вправе не начислять премию или снизить ее размер, можно ли депремировать работника в качестве дисциплинарного взыскания? Ответы на эти и другие вопросы вы найдете в Путеводителе от КонсультантПлюс. Получите бесплатный доступ к системе и переходите в материал.

Порядок выплаты премии по трудовому законодательству см. здесь.

Премия может иметь два источника ее выплаты:

- затраты — для премий, начисляемых в связи с достижениями трудового характера;

- чистую прибыль — для премиальных, выплачиваемых по случаю событий, не имеющих отношения к работе.

Независимо от источника выплаты премии могут входить в систему оплаты за труд. Но даже если премия не включена в стимулирующую часть оплаты труда, если она является разовой и выплачена за счет прибыли, она все равно остается доходом работника. И это определяет обязательность налогообложения премий.

Подробнее о документе, устанавливающем систему оплаты за труд, читайте в статье «Положение об оплате труда работников – образец – 2022 – 2022».

Рассмотрим, каким налогом облагается премия сотрудникам, а также какие страховые взносы нужно уплатить в бюджет.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2022-2022 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст. 217 НК РФ).

Налогообложение премии 2022-2022 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Есть ли особенности у налогов на премию, которая оплачивается из чистой прибыли

Облагается налогами или нет премия 2022–2022 годов, выплачиваемая работнику за счет чистой прибыли, например, к праздничной дате?

Как доход, полученный работником, любые премиальные облагаются НДФЛ, и этот налог с премии работника необходимо удержать. Источник выплаты премии в данном случае не имеет никакого значения.

Облагаются ли премии страховыми взносами при их выплате за счет чистой прибыли?

Здесь акцент нужно делать не на источнике финансирования премии, а на ее связи с оплатой труда. Если премия трудовая, то и вопросов никаких быть не может: взносы уплачиваются. Если нет, возможны две точки зрения.

Чиновники считают, что на такую премию взносы тоже нужно начислить (п. 1 ст. 420 НК РФ и п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ, письмо Минфина от 25.10.2018 № 03-15-06/76608). Для целей обложения налогом на прибыль эти взносы в полном объеме можно учесть в расходах, уменьшающих базу по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

Против взносов с премий, не имеющих трудового характера, выступают суды.

Подробнее об этом читайте здесь.

Можно ли уменьшить сумму НДФЛ и взносов с премии в 2022-2022 годах

Налоговый кодекс не содержит положений, позволяющих не облагать налогами и взносами премии сотрудникам. Но если работнику компании назначается премия к знаменательному событию или празднику, например к Новому году, то можно оформить ее как подарок от работодателя. Согласно п. 28 ст. 217 НК РФ подарки, в совокупности составляющие 4000 руб. за год, не подлежат налогообложению НДФЛ.

Чтобы не исчислять страховые взносы с подарков, их нужно оформить в виде гражданско-правовых отношений. Согласно п. 4 ст.420 НК доходы, полученные застрахованным лицом по договору ГПХ, предметом которого является переход права собственности на имущество, не подлежат обложению страховыми взносами. Для этого следует заключить с сотрудником письменный договор дарения в соответствии с положениями ст. 574 ГК РФ.

Итоги

Облагается ли налогом премия к зарплате в 2022–2022 годах? Да, облагается! И как часть оплаты труда облагается не только налогом на доходы физлиц, но и всеми страховыми взносами. Источник, за счет которого начисляют премию, в данном случае значения не имеет. Если же премия нетрудовая, уплаты взносов можно избежать.

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 24.07.1998 № 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Премии: облагать или нет НДФЛ?

Облагается ли премия НДФЛ? Ответ необходимо знать бухгалтеру, чтобы правильно организовать учет. Этот же вопрос интересует практически каждого руководителя перед выплатой премии тому или иному сотруднику. Давайте разбираться вместе, что влечет за собой выплата премий в части НДФЛ?

Понятие и виды премий

Согласно определению, данному в ст. 129 ТК РФ и ст. 191 ТК РФ, премиями являются выплаты стимулирующего и поощрительного характера, выплачиваемые за достижение соответствующих трудовых показателей.

Все премии, в общем случае, делятся на два вида:

- Премии производственного характера, как поощрение за труд, при условии достижения работником определенных показателей в работе, которые могут начисляться и выплачиваться по итогам месяца, квартала, полугодия, года или иного периода.

- Премии непроизводственного характера, не зависящие от производственных показателей и выплачиваемые к праздникам, корпоративным мероприятиям, юбилейным и памятным событиям.

В первом случае работодатель должен выплатить премию, если работник отработал установленное время, достиг определенных показателей в работе и премия предусмотрена положением об оплате труда или трудовым (коллективным) договором.

Во втором случае, премия не является обязательной выплатой, выплачивается только по решению руководителя организации и напрямую не связана с трудовыми достижениями работника.

Документальное обоснование премий

Документальным подтверждением выплачиваемой премии производственного характера могут служить:

- Трудовые договоры с работниками, предусматривающими выплату премий (или содержащие ссылку на положение об оплате труда, которым установлен порядок премирования) или коллективный договор, устанавливающий показатели, учитываемые для начисления премий, а также иные условия премирования.

- Документ, подтверждающий достижение работником определенных показателей в работе и свидетельствующий о выполнении условий для премирования.

- Приказ руководителя организации о выплате премий, с указанием соответствующих сумм.

Письма МФ РФ от 18.02.2016 N 03-05-05-01/9022, ФНС РФ от 01.04.2011 N КЕ-4-3/5165

Премии, как объект налогообложения НДФЛ

Все виды перечисленных премий, подлежат обложению НДФЛ по ставке, применяемой к заработной плате работника. Сумма НДФЛ, подлежащая к удержанию определяется по дате фактического получения премии (п. 3 ст. 226 НК РФ), которая зависит от вида премии:

Премии производственного характера, выплачиваемые ежемесячно – датой фактического получения указанных премий является последний день месяца, за который работнику начислен доход за выполненные трудовых обязанностей, аналогично заработной плате (п. 2 ст. 223 НК РФ). НДФЛ удерживается при фактической выплате указанной премии и перечисляется в бюджет не позднее следующего дня (Письма Минфина РФ от 26.03.2018 № 03-04-06/18932, ФНС РФ от 11.04.2017 № БС-4-11/6836@, ФНС РФ от 14.09.2017 № БС-4-11/18391).

Премии производственного характера, выплачиваемые за квартал, полугодие, год (или иной временной период, превышающий один месяц), а также, премии непроизводственного характера, выплачиваемые к праздникам, корпоративным мероприятиям, юбилейным и памятным событиям — датой фактического получения указанных премий является дата их выплаты работникам. НДФЛ удерживается при фактической выплате указанных премий и перечисляется в бюджет не позднее следующего дня (п. 4 ст. 226 НК РФ, п. 6 ст. 226 НК РФ) (Письма Минфина РФ от 13.11.2017 № 03-04-06/74717, от 04.04.2017 № 03-04-07/19708, от 29.09.2017 № 03-04-07/63400, ФНС РФ от 01.11.2017 № ГД-4-11/22216@ (п. 16).

Премии, как объект обложения страховыми взносами

Согласно положениям ст. 420 НК РФ, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, произведенные в рамках трудовых отношений. То есть, все виды выплачиваемых премий облагаются страховыми взносами. В целях исчисления страховых взносов, датой выплаты премии является день начисления в бухгалтерском учете суммы премии, независимо от даты непосредственной выплаты данной суммы в пользу работника и даты издания приказа о премировании (Письмо Минфина РФ от 20.06.2017 N 03-15-06/38515).

Налоговый учет премий

В составе налоговых расходов, как при ОСНО, так и при УСН, премии учитываются в составе расходов на оплату труда, только при одновременном выполнении двух условий:

- Премия носит производственный характер, то есть, зависит от результатов работы;

- Премия предусмотрена трудовым (коллективным) договором или положением о премировании.

В целях налогового учета, премии, независимо от периода, за который они начислены, учитываются:

- при ОСНО на дату начисления (п. 2 ст. 255 НК РФ, п. 4 ст. 272 НК РФ, письмо Минфина РФ от 06.02.2017 № 03-03-06/2/5954);

- при УСН на дату фактической выплаты (п. 2 ст. 346.16 НК РФ, п. 2 ст. 346.17 НК РФ).

Премии производственного характера, не предусмотренные трудовыми (коллективными) договорами или положением о премировании, а также, премии непроизводственного характера, выплачиваемые к праздникам, корпоративным мероприятиям, юбилейным и памятным событиям, не учитываются в налоговых расходах ни при ОСНО, ни при УСН (Письма Минфина РФ от 07.02.2017 № 03-15-05/6368, от 19.10.2015 № 03-03-06/59642).

Премия по итогам предыдущего года, выплачиваемая в текущем году:

- в целях бухгалтерского и налогового учета, как при ОСНО, так и УСН, включается в состав расходов текущего года;

- в целях учета НДФЛ включается в доход работника за текущий год (Письма Минфина РФ от 29.09.2017 № 03-04-07/63400, ФНС РФ от 10.10.2017 № ГД-4-11/20374@).

Бухгалтерский учет премий

Поскольку премии включаются в состав расходов на оплату труда, в бухгалтерском учете премии, учитываемые в налоговых расходах, отражаются следующей проводкой:

Д 20 (25, 26, 44) К 70

Премии, не учитываемые в налоговых расходах, отражаются в составе прочих расходов:

Начисление НДФЛ и страховых взносов на суммы премий, отражается следующим образом:

Д 70 К 68.1 — начислен НДФЛ

Д 20 (25, 26, 44) К 69 — начислены страховые взносы по видам страховых взносов

Заполнение 6-НДФЛ и 2-НДФЛ при выплате премий

Начисленные и выплаченные премии в расчете 6-НДФЛ отражаются в зависимости от периода, за который начислена премия.

Премии, выплачиваемые ежемесячно отражаются в расчете 6-НДФЛ аналогично заработной плате. Если месячная премия выплачивается в один день вместе с заработной платой, начисленной за этот же месяц, то доходы, в виде заработной платы и в виде премии, указываются в одном блоке по строкам 100 — 140 раздела 2 расчета 6-НДФЛ. Если месячная премия выплачивается не в один день с заработной платой, то заполнение раздела 2 расчета 6-НДФЛ происходит отдельными блоками на каждую из дат: выплаты заработной платы и выплаты премии (Письма ФНС РФ от 10.10.2017 № ГД-4-11/20374@, от 01.11.2017 № ГД-4-11/22216@).

Раздел 1 расчета 6-НДФЛ

в строке 020 — премии, начисленные в отчетном периоде

в строке 040 — НДФЛ, исчисленный с премий в отчетном периоде

в строке 070 — НДФЛ, удержанный с премий в отчетном периоде

Раздел 2 расчета 6-НДФЛ

в строке 100 — последний день месяца, за который начислена премия

в строке 110 — день фактической выплаты премии

в строке 120 — рабочий день, следующий за днем фактической выплаты премии

в строке 130 — сумма начисленной премии

в строке 140 — сумма удержанного НДФЛ

Премии, выплачиваемые за квартал, полугодие, год (или иной временной период, превышающий один месяц), а также, премии непроизводственного характера, отражаются в расчете 6-НДФЛ в периоде, в котором выплачена указанная премия.

Раздел 1 расчета 6-НДФЛ

в строке 020 — премии, начисленные в отчетном периоде

в строке 040 — НДФЛ, исчисленный с премий в отчетном периоде

в строке 070 — НДФЛ, удержанный с премий в отчетном периоде

Раздел 2 расчета 6-НДФЛ

в строке 100 — день фактической выплаты премии

в строке 110 — день фактической выплаты премии

в строке 120 — рабочий день, следующий за днем фактической выплаты премии

в строке 130 — сумма начисленной премии

в строке 140 — сумма удержанного НДФЛ

Суммы, указанные в строках 040 и 070 совпадают, только если премия выплачена не в последний день отчетного периода. Если премия выплачивается в последний рабочий день отчетного периода (квартала, полугодия, года), то при заполнении расчета 6-НДФЛ следует руководствоваться принципом, который заключается в том, что при формировании раздела 2, необходимо ориентироваться на дату, не позднее которой, НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ отражается в разделе 2 того отчетного периода, на который приходится крайний срок для уплаты НДФЛ в бюджет.

В соответствии с п. 7 ст. 6.1 НК РФ, в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. В связи с этим, премия, выплаченная в последний рабочий день отчетного периода (квартала, полугодия, года), отражается в разделе 2 расчета 6-НДФЛ за следующий отчетный период.

В соответствии с п. 1 ст. 230 НК РФ, в справке 2-НДФЛ указываются коды доходов и вычетов в соответствии с Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387:

Декларация 3-НДФЛ

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Декларацию 3-НДФЛ должны подавать физлица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

- физлиц, не являющихся ИП (подп. 1 п. 1 ст. 228 Налогового кодекса);

- ИП и лиц, занимающихся частной практикой (например, адвокатов, нотариусов) (п. 1-2 ст. 227 НК РФ);

- иностранных граждан, работающих по патенту в двух случаях: если общая сумма налога, который нужно уплатить, превышает размер уже уплаченных фиксированных платежей (только для иностранцев, трудящихся у физлица для помощи в личных и домашних делах, в том числе если они покидают Россию до конца налогового периода) либо при аннулировании патента (п. 8 ст. 227.1 НК РФ).

Отметим, что обязанность представлять налоговую декларацию по НДФЛ ИП не ставится в зависимость от факта получения предпринимателем дохода в соответствующем налоговом периоде. При этом ИП не может представить в налоговый орган единую (упрощенную) налоговую декларацию (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

Одновременно в законодательстве прямо определено, когда незарегистрированные в качестве ИП физлица должны подавать декларацию 3-НДФЛ. Эта обязанность возникает, если гражданин получил следующие виды доходов (ст. 228 НК РФ):

- вознаграждение от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров, включая доходы по договорам найма или договорам аренды любого имущества;

- от продажи имущества и имущественных прав;

- от источников, находящихся за пределами России;

- выигрыши, выплачиваемые операторами лотерей, распространителями и организаторами азартных игр;

- вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- доходов в денежной и натуральной формах в порядке дарения;

- доходов в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций;

- других доходов, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226, п. 14 ст. 226.1 НК РФ.

В налоговых декларациях необходимо указать:

- все полученные в налоговом периоде доходы, если иное не предусмотрено п. 4 ст. 229 НК РФ;

- источники выплаты доходов;

- налоговые вычеты;

- суммы налога, удержанные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

При этом в декларации можно не указывать:

- доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ (за исключением доходов, указанных в п. 60 и п. 66 ст. 217 НК РФ);

- доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218-221 НК РФ (п. 4 ст. 229 НК РФ).

Форма

Ознакомьтесь с примером заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ), подготовленным экспертами компании “Гарант”

С 1 января 2022 года в декларации 3-НДФЛ можно не указывать доходы от продажи недвижимости или другого имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения им. Нововведение касается тех, кто имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) – для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. – для иного недвижимого имущества;

- 250 тыс. руб. – для иного имущества (за исключением ценных бумаг).

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ). Поскольку в этом году 30 апреля выпадает на выходной день, то последним сроком представления отчетности будет являться 4 мая 2022 года.

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справка о доходах и суммах налога физического лица (форма по КНД 1175018) (форма применяется с 1 апреля 2022 г.), которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки о доходах и суммах налога физического лица (форма по КНД 1175018) налогоплательщик переносит в декларацию 3-НДФЛ.

С 1 января 2022 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного НДФЛ в составе налоговой декларации (п. 4 ст. 229 НК РФ).

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1 тыс. руб.

В НК РФ предусмотрены обстоятельства, при которых декларацию нужно подать, не дожидаясь окончания года, в котором был получен доход. К ним относятся следующие случаи:

- прекращение деятельности в качестве ИП или частной практики до конца налогового периода (декларация представляется в 5-дневный срок со дня прекращения такой деятельности;

- выезд иностранца, доходы от деятельности которого подлежат налогообложению, за пределы России (декларация представляется им не позднее чем за один месяц до выезда) (п. 3 ст. 229 НК РФ).

СОВЕТ

Перед заполнением декларации рекомендуем ознакомиться с письмом ФНС России от 12 декабря 2017 г. № ГД-4-11/25247@ , в котором приведен обзор типичных ошибок, которые налогоплательщики допускают при заполнении формы 3-НДФЛ .

Если в налоговом периоде налогоплательщик, не являющийся ИП, не получал облагаемых НДФЛ доходов или получил только доходы, НДФЛ с которых был удержан налоговыми агентами, декларацию подавать не нужно. Добавим, что даже если налогоплательщик не обязан подавать декларацию 3-НДФЛ, он вправе сделать это по своему усмотрению в налоговый орган, но только по месту жительства: по месту пребывания декларацию подать нельзя (п. 2 ст. 229 НК РФ, письмо ФНС России от 30 января 2015 г. № ЕД-3-15/290@). Наиболее часто это право используется при подаче налоговой декларации для получения налоговых вычетов. Напомним, что декларацию по НДФЛ только с целью получения налоговых вычетов можно подать в любое время в течение года.

Как рассчитываются суммы налоговых вычетов для физических лиц, а также когда и в какие сроки можно вернуть налог, читайте в материале: Налоговые вычеты для физических лиц.

Как составить декларацию

Заполнить налоговую декларацию по форме 3-НДФЛ можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой “Декларация”, размещенной на официальном сайте ФНС России в разделе “Программные средства” – “Декларация”. Программа позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате .pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через “Личный кабинет налогоплательщика”.

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России “Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ”. Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата .xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы “Декларация” и других программных средств. Правильно составить налоговую декларацию вам также поможет памятка, подготовленная экспертами компании “Гарант”.

Как подавать декларацию

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Премирование: учет, отчетность и налоговые последствия

премированием сотрудников у бухгалтера возникает немало дел. Помимо того, что премию нужно начислить и выплатить, эти суммы необходимо отразить в учете, начислить на них налог и взносы, включить в отчетные формы по НДФЛ.

Отражение в расходах

Статья 255 Налогового кодекса гласит, что в расходы на оплату труда включаются среди прочего стимулирующие и поощрительные начисления, премии и иные выплаты, предусмотренные законодательством, трудовым или коллективным договором. В пункте 2 той же статьи поясняется, что в состав расходов входят премии и надбавки, начисленные за производственные результаты, высокие достижения, мастерство и прочие подобные выплаты.

Таким образом, для включения премии в расходы на оплату труда определены такие условия:

- Премия предусмотрена в договоре либо локальном акте, например, Положении о премировании работников. В договоре, коллективном либо трудовом, необходимо сделать ссылку на этот нормативный акт. А в самом документе необходимо установить определенные показатели, на основании которых эта премия будет назначаться, а также порядок ее начисления и выплаты.

- Премия выплачивается за трудовые показатели, результаты деятельности, достижения, мастерство. Другими словами, она должна иметь производственный характер. Какое название носит выплата, принципиального значения не имеет, равно как и то, является ли она периодической или разовой. Например, в расходах можно учесть как постоянную премию, которая является частью оплаты труда и начисляется в связи с его результатами, так и разовую поощрительную выплату за исполнение каких-то обязанностей или определенные достижения.

- Премия выплачивается на основании приказа руководителя.

- Премия выплачивается работнику, который выполнил условия премирования, что подтверждено документально. Это может быть служебная записка, расчет-обоснование или другой документ, который покажет, что сотрудник действительно получил высокие результаты труда или исполнил какие-то дополнительные обязанности. Например, если условием премирования является создание определенного количества продукции или отработка установленного количества рабочего времени, то из документа должно явно следовать, что работник в расчетном месяце такие условия выполнил.

Если же выплачивается премия, не связанная с производственными результатами, то в соответствии с пунктом 21 статьи 270 НК РФ, в состав расходов ее сумма не включается. Примером являются премии ко дню рождения, к празднику (в том числе профессиональному), к выходу на пенсию и подобные. Этот вывод подтверждается разъяснениями Минфина (например, письма от 24.04.13 № 03-03-06/1/14283, от 20.03.13 № 03-04-06/8592), а также судебной практикой (например, постановления АС Северо-Кавказского округа от 15.04.15 № Ф08-894/2015, ФАС Восточно-Сибирского округа от 02.05.12 № А74-2038/2011 и другие).

Отдельно отметим плательщиков УСН с объектом «доходы минус расходы». Они учитывают расходы на оплату труда на основании статьи 255 НК РФ. Соответственно, указанные выше условия для отнесения премий на расходы применяются и к ним. Включать суммы непроизводственных премий в состав расходов они также не могут. Ведь правила пункта 1 статьи 252 НК РФ, которыми им следует руководствоваться, требуют не учитывать расходы из статьи 270.

Страховые взносы

Нужно ли начислять с премиальных сумм страховые взносы? Ответ на этот вопрос также полностью зависит от характера премии.

Объектом обложения взносами являются выплаты и вознаграждения, произведенные работнику в рамках трудовых отношений. Верховный Суд РФ в своем определении от 26.01.18 № 307-КГ17-21301 указал, что при решении вопроса об обложении премии страховыми взносами важно то, связана ли она с выполнением трудовых обязанностей.

Исходя из этого, любые производственные премии вне зависимости от их периодичности и названия, должны включаться в базу при расчете страховых взносов.

Что же касается непроизводственных премий, то многие специалисты считают, что с них страховые взносы не начисляются. Это следует из толкования статьи 420 НК РФ. Однако в Минфине с таким подходом не согласны. В письме от 07.02.17 № 03-15-05/6368 чиновники ведомства указывают, что раз в статье 422 НК РФ премии не поименованы, то взносы с них платить необходимо. При этом в судебной практике неоднократно принимались решения в пользу работодателей, которые не начисляли взносы с непроизводственных премий (определения Верховного Суда РФ от 01.09.15 № 304-КГ15-10018, от 16.01.18 № 303-КГ17-20493, постановление Арбитражного суда Поволжского округа от 27.09.16 № Ф06-13612/2016).

Так что в случае невключения непроизводственных премии в базу по страховым взносам нужно быть готовым к тому, что у ИФНС могут возникнуть вопросы. Однако есть неплохие шансы отстоять свою правоту в суде.

Определиться с датой, на которую доход в виде премии считается полученным, нужно по двум причинам:

- Для заполнения 2-НДФЛ и 6-НДФЛ. Неправильное определение даты получения дохода грозит ошибками в этих формах. А это влечет для налогового агента штраф в сумме 500 рублей за каждый неверный документ.

- Для установления права на получение «детского» вычета. Такой вычет предоставляется с начала года и до тех пор, пока доход сотрудника не превысит 350 000 рублей. Если предоставить вычет работнику, чей доход превысил это значение, будет наложен штраф 20% от суммы НДФЛ, которая была удержана несвоевременно.

Почему для применения «детского» вычета важно правильно определить дату получения премии? Сумма НДФЛ, как известно, исчисляется на дату фактического получения дохода. Доходы, которые включаются в налоговую базу для исчисления НДФЛ, также учитываются на дату их получения. Это касается и определения суммы доходов для целей применения «детского» вычета в соответствии с подпунктом 4 пункта 1 статьи 218 НК РФ.

И вновь вернемся к делению премий на производственные и непроизводственные. Поскольку последние не связаны с результатами труда, то к ним не применяются требования положения пункта 2 статьи 223 НК РФ. То есть непроизводственные премии включаются в доход на ту дату, когда они фактически выплачены.

С производственными премиями все немного сложнее. Их разделим две группы:

- ежемесячные, которые являются частью заработной платы или назначаются в виде поощрений;

- премии, назначенные за квартал, полугодие, год либо иной период больше месяца.

Ежемесячные премии включаются в доход по правилам, установленным для заработной платы, то есть на последний день того месяца, за который они начислены. А датой получения дохода в виде годовой, полугодовой, квартальной и иной производственной премии из второй группы является день ее выплаты.

Итак, правила определения даты фактического получения премии таковы:

- Непроизводственная премия включается в доход на день выплаты.

- Производственная премия за квартал, полугодие, год или иной период более одного месяца включается в доход на день выплаты.

- Производственная ежемесячная премия включается в доход на последний день того месяца, за который начислена.

Вспомним о лимите дохода для предоставления «детского» вычета. Если с учетом начисленной за текущий месяц премии доход сотрудника составит 350 000 рублей с начала года, то в этом месяце вычет НДФЛ на ребенка ему уже предоставляться не должен. И неважно, что он, быть может, премию пока еще не получил — главное, что она начислена.

Все прочие премии производственного и непроизводственного характера будут включаться в доход сотрудника на дату фактического получения.

Допустим, заработная плата специалиста составляет 60 000 рублей в месяц. При отсутствии премии ему будет предоставляться вычет на ребенка с января по май. Теперь представим, что по итогам работы за прошлый год в марте сотруднику начислили премию в сумме 200 000 рублей, которую он получил в апреле. В этом случае премия будет включаться в доход работника за апрель, поскольку она является годовой. Таким образом, в апреле его доход превысит 350 000 рублей, а значит, «детский» вычет за этот месяц ему уже не положен.

Отражение в отчетности по НДФЛ

6-НДФЛ

Как известно, 6-НДФЛ заполняется на последний день каждого периода — квартала, полугодия, 9 месяцев и года. В разделе 2 формы отражаются операции, которые имели место в течение трех последних месяцев этого периода. Кроме того, в разделе 2 отражаются операции, произведенные в предыдущих периодах представления, а завершенные — в отчетном. При этом считается, что операция завершена в том периоде, в котором наступает срок перечисления НДФЛ. А то, в каком периоде налог был фактически перечислен, значения не имеет. Далее применим все эти правила к премиям.

Производственные ежемесячные премии. Порядок отражения в расчете 6-НДФЛ этих премий такой же, как и заработной платы. В разделе 1, за исключением строки 070, премия отражается в периоде начисления по состоянию на последний день месяца. В разделе 2, а также в строке 70 раздела 1, премия и исчисленный налог отражаются в периоде фактического перечисления денег сотрудникам и в бюджет.

Пример. В марте сотрудникам была начислена премия в общей сумме 50 000 рублей. Согласно внутреннему регламенту, выплате она подлежит вместе с заработной платой за апрель, которая выплачивается 14 мая. Как это отражается в 6-НДФЛ, показано в следующей таблице.

Таблица 1. Отражение в 6-НДФЛ ежемесячной производственной премии

| 6-НДФЛ за 1 квартал | ||

| Строка 020 | Сумма начисленного дохода | 50 000 |

| Строка 040 | Сумма исчисленного налога | 6 500 |

| Строка 070 | Сумма удержанного налога | |

| 6-НДФЛ за полугодие | ||

| Строка 020 | Сумма начисленного дохода | 50 000 |

| Строка 040 | Сумма исчисленного налога | 6 500 |

| Строка 070 | Сумма удержанного налога | 6 500 |

| Строка 100 | Дата фактического получения дохода | 31.03.2018 |

| Строка 110 | Дата удержания налога | 14.05.2018 |

| Строка 120 | Срок перечисления налога | 15.05.2018 |

| Строка 130 | Сумма фактически полученного дохода | 50 000 |

| Строка 140 | Сумма удержанного налога | 6 500 |

О стальные премии. Они отражаются в разделе 1 и 2 формы 6-НДФЛ в том периоде, когда были фактически выплачены. Однако если выплата премии выпала на последний рабочий день квартала, то срок уплаты НДФЛ переносится на первый рабочий день следующего периода. В таком случае операцию в разделе 2 расчета 6-НДФЛ нужно отразить в следующем периоде.

Пример. 30 марта работники получили годовую премию в общей сумме 100 000 рублей. В следующей таблице показано, как это отразить в 6-НДФЛ.

Таблица 2. Отражение в 6-НДФЛ годовой премии

| 6-НДФЛ за 1 квартал | ||

| Строка 020 | Сумма начисленного дохода | 100 000 |

| Строка 040 | Сумма исчисленного налога | 13 000 |

| Строка 070 | Сумма удержанного налога | 13 000 |

| 6-НДФЛ за полугодие | ||

| Строка 020 | Сумма начисленного дохода | 100 000 |

| Строка 040 | Сумма исчисленного налога | 13 000 |

| Строка 070 | Сумма удержанного налога | 13 000 |

| Строка 100 | Дата фактического получения дохода | 30.03.2018 |

| Строка 110 | Дата удержания налога | 30.03.2018 |

| Строка 120 | Срок перечисления налога | 02.04.2018 |

| Строка 130 | Сумма фактически полученного дохода | 100 000 |

| Строка 140 | Сумма удержанного налога | 13 000 |

2-НДФЛ

При составлении справки 2-НДФЛ применяются схожие правила — доход отражается в том месяце, когда считается фактически полученным в соответствии с нормами статьи 223 НК РФ (раздел V Порядка заполнения 2-НДФЛ, утвержденного приказом ФНС от 30.10.15 № ММВ-7-11/485@).

Таким образом, в разделе 3 справки ежемесячные производственные премии отражаются в месяце начисления, а все остальные — в месяце выплаты.

В следующей таблице можно найти коды доходов, которые применяются для отражения премий.

Таблица 3. Коды доходов для формы 2-НДФЛ

| Код | Вид премии |

| 2002 | Премии, которые одновременно: |

- предусмотрены законодательством, коллективным или трудовым договором;

- выплачены не за счет прибыли, средств специального назначения или целевых поступлений;

- выплачены в связи с производственными показателями, трудовыми достижениями и т. д., что подтверждено приказом о назначении премии

Ещё материалы по теме

Изменения для ИП в 2022 году

Справка о доходах работника для соцзащиты в 2022 году: как составить

Справка о доходах и суммах налога физического лица

Leave a Reply Отменить ответ

Отчетность

Последнее

Ошибки налоговой при истребовании документов

ФНС в письме от 23.12.2022 № СД-4-2/18103@ рассказала о нарушениях, которые допускают налоговики, составляя требования предоставить документы и направляя их плательщикам налогов. Ведомство отметило, что это нарушение прав налогоплательщиков.

Приближается срок сдачи РСВ за 2022 год

Все организации обязаны не позднее 31 января 2022 года представить в налоговый орган расчет по страховым взносам за 2022 год.

Минимальный размер пособий с 1 февраля 2022 года

С 2022 года увеличился размер минимального и максимального пособия по беременности и родам, по уходу за ребёнком до 1,5 лет, на погребение и в связи с несчастным случаем на производстве и профессиональным заболеванием.

НДФЛ 15% с превышения 5 миллионов в год: что делать налоговому агенту

С 2022 года в РФ появился так называемый «НДФЛ для богатых» — доходы, которые превышают 5 млн руб. в год, облагаются налогом по повышенной ставке 15%. Только за январь новый налог уже принес в бюджет 1,8 млрд руб. Рассказываем, на что нужно обратить внимание налоговым агентам, которые выплачивают физическим лицам крупные суммы.

Когда применяется повышенная ставка НДФЛ

С 2022 года повышенная ставка НДФЛ применяется при следующих условиях:

- сумма дохода в год превысила 5 млн руб.;

- доход входит в список, утверждённый законом от 23.11.2022 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2022 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2022 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2022 год, но пока такой информации нет.

Какие доходы облагаются по ставке 15%

С доходов до 5 млн руб. нужно платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные, а также доходы от следующих операций:

- от долевого участия;

- в виде выигрышей, полученных от участия в азартных играх и лотереях;

- по различным операциям с ценными бумагами и производными финансовыми инструментами;

- от участия в инвестиционном товариществе;

- в виде прибыли контролируемой иностранной компании.

Для нерезидентов РФ в доходы включают (п. 3 ст. 224 НК РФ) следующие их виды:

- доходы иностранцев, которые работают по патенту;

- доходы высококвалифицированных иностранных специалистов;

- доходы участников госпрограммы по переселению соотечественников;

- доходы членов экипажей судов, плавающих под государственным флагом РФ;

- доходы иностранцев, признанных беженцами или получивших временное убежище в РФ.

На какие доходы не распространяется повышенная ставка

Для резидентов РФ в лимит 5 млн руб. не входят доходы:

- от продажи имущества, кроме ценных бумаг;

- от стоимости подарков, также за исключением ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов.

- 35% по доходам в виде выигрышей и призов, полученных в рамках рекламных акций, а также в виде процентов.

- 30% по некоторым видам доходов от ценных бумаг.

- 9% по доходам от облигаций с ипотечным покрытием.

И наконец, для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

- 15% для полученных дивидендов;

- 30% для всех остальных доходов, кроме дивидендов и доходов нерезидентов, облагаемых по ставке 13% (15%) из списка, приведённого в предыдущем разделе.

Как рассчитывать НДФЛ с учётом повышенной ставки

Пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%.

Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Пример 1.

Годовой доход работника составил 7 млн руб. Сумма превышения над порогом в 5 млн руб., после которого меняется ставка:

ПР = 7 — 5 = 2 млн руб.

НДФЛ за год будет равен:

НДФЛ = 650 тыс. руб. 2 млн руб. Х 15% = 950 тыс. руб.

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше. В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2022 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Как теперь применять вычеты по НДФЛ

В общем случае с 2022 года налоговые вычеты по НДФЛ можно применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно уменьшить на:

- инвестиционные вычеты (ст. 219.1 НК РФ) ;

- перенесённые на будущее ранее полученные убытки от таких операций (ст. 220.1 НК РФ).

Доходы участников инвестиционного товарищества можно уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения следующих видов доходов (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

- от продажи или получения в дар имущества, кроме ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

Особенности расчёта НДФЛ и санкции за нарушения в 2022-2022 годах

Чтобы налогоплательщики привыкли к новым правилам, в 2022-2022 годах будет действовать переходный период. Лимит в 5 млн рублей будет применяться не в целом по всем доходам физлица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Пример 2.

Один из учредителей компании одновременно занимает должность директора. За 2022 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2022 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2022 года (п. 4 ст. 2 закона № 372-ФЗ).

Как платить НДФЛ по ставке 15% и отчитываться по нему

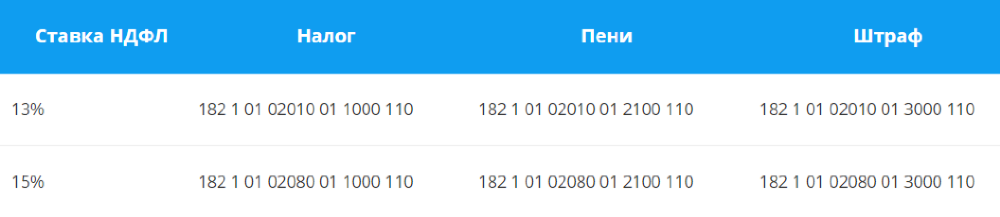

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности. Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2022 № 99н).

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2022 № БС-4-11/19702).

Вывод

С 2022 года большинство видов доходов резидентов и нерезидентов, превышающих 5 млн руб. в год, нужно облагать НДФЛ по ставке 15%. В частности, повышенная ставка относится к зарплате, премиям и другим видам вознаграждений сотрудников, а также к доходам от долевого участия в организациях.

Исключение — доходы от продажи имущества, подарки, страховые и пенсионные выплаты, а также отдельные виды доходов, которые облагаются НДФЛ по специальным ставкам.

В 2022-2022 годах налоговые агенты должны учитывать лимит для применения повышенной ставки отдельно по каждому виду доходов. Начиная с 2023 года для расчёта лимита нужно будет суммировать все доходы налогоплательщика, к которым при превышении 5 млн руб. в год относится ставка 15%.

НДФЛ по ставке 15% нужно перечислять отдельной платёжкой. Для него установлен свой КБК. В форме 6-НДФЛ налог по ставке 15% следует отражать на отдельных листах.

Кстати, отчётность по НДФЛ в интернет-бухгалтерии «Моё дело» формируется за считанные минуты. Отчёты создаются автоматически на основе введённых вами данных и отправляются в контролирующие органы прямо из личного кабинета. Электронную подпись клиентам мы выпускаем бесплатно.