Отсрочка и рассрочка по налогам из-за коронавируса: что это и как получить

Льготы по налогам из-за коронавируса и карантина в 2022 году — это часть мер, принимаемых Правительством РФ с целью снижения негативных последствий для экономики после ввода ограничений в связи с пандемией. Кто и на что может рассчитывать? Как посчитать и подтвердить снижение дохода? Есть ли разница между отсрочкой и рассрочкой налогов в связи с коронавирусом? Когда и куда обращаться за получением этих льгот? Узнаете из статьи.

Разбираемся с понятиями

Одна из наиболее существенных преференций, которые уже предоставлены российскому бизнесу — перенос сроков оплаты большинства налогов (утв. постановлением Правительства РФ от 02.04.2022 № 409).

Затем к теме присоединилась ФНС. В ответах на вопросы налогоплательщиков на сайте этого ведомства разъяснены аспекты применения новых льгот.

Чтобы понять, что именно имеют в виду законодатели и чиновники ФНС, сразу расшифруем некоторые моменты.

Важно! Индивидуальные отсрочки и рассрочки из-за коронавируса предоставляют по иным правилам, нежели стандартные послабления, предусмотренные ст. 61, 62, 64 НК РФ.

Так, новые отсрочки и рассрочки могут превышать размер чистых активов организации (в т. ч. при сезонном характере работ). На преференции могут претендовать даже те налогоплательщики, в отношении которых открыты производства по делам о налоговых нарушениях.

Обратите внимание, что можно получить отсрочку по недоимкам, которые уже были доначислены ФНС. Но получить отсрочку по пеням и штрафам с доначислений — нельзя!

Кто может просить отсрочку (рассрочку) по налоговым платежам

Обратиться за индивидуальными льготами по уплате налогов могут:

1. Компании и ИП, для которых одновременно выполняются два условия: а) они включены в Реестр субъектов малого и среднего предпринимательства (МСП) по состоянию на 01.03.2020; б) относятся к отраслям, наиболее пострадавшим из-за коронавируса (основной Перечень пострадавших отраслей/сфер утвержден постановлением Правительства РФ от 03.04.2022 № 434).

2. Стратегические, системообразующие и градообразующие предприятия, не вошедшие в Перечень пострадавших от коронавируса отраслей, но все же понесшие убытки (по таким организациям нужно отслеживать отдельные решения Правительства РФ).

Как доказать, что компания или ИП относятся к пострадавшим от ограничений из-за коронавируса? Пока есть только один вариант — код ОКВЭД основной деятельности, указанный в учредительных документах (напомнит его выписка ЕГРЮЛ или ЕГРИП).

В Перечне пострадавших отраслей каждый вид деятельности указан вместе с относящимся к нему ОКВЭД. Если ваш ОКВЭД, указанный основным в единых реестрах, совпал с ОКВЭД из Перечня — можно обращаться за льготами. Если нет — то нет. Несмотря на то, что по факту вы вели деятельность, отвечающую Перечню поддержки малого и среднего предпринимательства из-за кронавируса.

На заметку. На сайте ФНС запущен сервис, помогающий определить, имеет ли конкретный налогоплательщик право на налоговые преференции из-за коронавируса.

Условие по доходам для налоговой отсрочки

Помимо попадания в Перечень тех, кто имеет право на индивидуальные преференции, должно быть выполнено еще одно важное условие: у претендующего на льготу должен снизиться доход.

Снижение должно составить не менее 10% от таких возможных показателей:

- суммарный доход организации или ИП;

- выручка от реализации товаров (работ, услуг);

- выручка от реализации товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0% (его можно рассматривать, только если объем таких продаж превышает 50% общего их объема).

Данные для подтверждения уменьшения показателей доходов следует брать из налогового учета.

Также предусмотрен альтернативный подход, позволяющий не подтверждать снижение отдельных показателей. Так, если в декларации по налогу на прибыль за квартал 2022 года (предшествующий кварталу, в котором обращаются за льготой) показан убыток, а в декларации за 2019 год убытка нет, то тоже можно обращаться за льготой.

Учитывая сдвиг сроков сдачи отчетности и сроков уплаты налогов за 2019 год, можно сделать вывод: обратиться за отсрочками и рассрочками по уплате налогов за 2022 год получится не сразу, а только после того, как будет сдана налоговая отчетность, позволяющая подтвердить право на льготы.

Возникает также вопрос по ИП на общей системе и по спецрежимникам. Из той нормативной базы, что есть сейчас, получается, что они могут вообще не воспользоваться правом на индивидуальную льготу, поскольку для ее получения им сначала надо сдать декларацию за 2022 год. А к тому сроку действие временных преференций закончится. ФНС подтверждает такое умозаключение: по мнению налоговиков, у ИП на ОСН и спецрежимников есть возможность пользоваться только общими налоговыми каникулами в связи с коронавирусом.

Как получить отсрочку по налогам в связи с коронавирусом

Для получения отсрочки (рассрочки) нужно не позднее 01.12.2020 подать заявление в свою ИФНС (по местонахождению или по месту жительства). К заявлению надо приложить обязательство о соблюдении условий, на которых будет принято решение об отсрочке (рассрочке).

Если налогоплательщик просит рассрочку, то понадобится еще график погашения налоговой задолженности.

Дополнительные документы (например, первичку вроде банковских выписок) предоставлять не нужно.

Заявление с приложениями можно направить в ИФНС в бумажном виде курьером или по почте. Есть и вариант с сервисом «Обратиться в ФНС России». В этом случае нужно приложить сканы заявления, обязательства и графика погашения задолженности (при необходимости).

Документы по обеспечению (об этом далее) можно сдать только на бумажном носителе. На рассмотрение заявки налоговикам отвели 30 рабочих дней с момента ее получения.

Сроки налоговых отсрочек и рассрочек в связи с коронавирусом

Сроки предоставления отсрочки ограничены периодом от 3 месяцев до 1 года. Итоговая длительность зависит от нескольких факторов.

Для определения периода рассрочки налоговых платежей тоже будет использована система критериев.

Категория/критерий

Максимальный период рассрочки

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 50%

5 лет

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 30%

3 года

Все прочие компании при выполнении одного из критериев:

- снижение доходов более чем на 50%;

- убытки при снижении доходов более чем на 30%.

Если первую отсрочку дали на период меньше максимального — ее можно продлить.

Можно просить и отсрочку, и рассрочку. Порядок следующий: до окончания периода первой отсрочки нужно подать еще одно заявление — на рассрочку.

Важно! Если индивидуальная отсрочка (рассрочка) заявлена на период более 6 месяцев, необходимо предоставить обеспечение. Это может быть, например, залог недвижимости (кадастровая стоимость которой превышает сумму платежей, по которым одобрена указанная налоговая льгота). Также допустимо поручительство или банковская гарантия.

Подводим итоги

Для поддержки бизнеса в период мер по борьбе с коронавирусом введены дополнительные возможности по отсрочке и рассрочке налоговых платежей.

Эти преференции по уплате налогов могут быть как общими (установленными для всех категорий налогоплательщиков), так и индивидуальными (за которыми следует обратиться в ФНС и подтвердить ряд условий для получения).

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Отсрочка и рассрочка при уплате налогов и сборов согласно нормам ст. 64 НК РФ

Ст. 64 НК РФ посвящена условиям получения переноса сроков уплаты налоговых платежей, сборов и страховых взносов. Для того чтобы понять, какие условия необходимо соблюсти, советуем внимательно ознакомиться с данной статьей, в которой будут даны ответы на все основные вопросы.

Кто имеет право заплатить налоги позже установленного срока?

Исходя из п. 2 ст. 64 НК РФ, воспользоваться возможностью по отсрочиванию платежей в бюджет может тот налогоплательщик, который в силу своего финансового состояния не имеет возможности произвести обязательный платеж в установленный налоговым законодательством срок, но у которого в скором будущем такая возможность появится.

Заявляя о предоставлении льготы в виде перенесения сроков налоговых платежей, плательщик налогов должен подтвердить, что у него имеются основания для такого обращения.

К таким основаниям относят (п. 2 ст. 64 НК— так далее по тексту обозначается Налоговый кодекс):

- Получение убытков от форс-мажорных обстоятельств, таких как техногенные катастрофы, разнообразные стихийные бедствия и прочие.

- Недополучение бюджетных компенсаций, финансирования или субвенций.

- Возможность обанкротиться при уплате всех необходимых платежей в бюджет.

- Шаткое финсостояние, которое не позволяет единомоментно уплатить всю сумму налогов.

- Сезонность хоздеятельности налогоплательщика.

- Предусмотренные Таможенным кодексом возможности по перенесению сроков по оплате различных обязательных платежей при пересечении товарами границы.

По уплате каких налогов нельзя получить отсрочку или рассрочку, узнайте в “КонсультантПлюс”. Пробный доступ к системе бесплатен.

Физлица – плательщики налогов, не зарегистрированные как ИП, имеют право на получение рассрочки по налогам, которые они обязаны самостоятельно уплачивать (кроме тех доходов, с которых удержание налогов производится налоговыми агентами). Для оформления переноса сроков уплаты НДФЛ такие заинтересованные лица должны обратиться в свою ИФНС по адресу прописки. Основанием для переноса сроков оплаты для такого физлица является стесненное материальное положение, которое не позволяет сразу уплатить всю сумму налога.

С 2017 года к налоговым платежам относятся страховые взносы, и на них распространены правила ст. 64 НК, о чем указано в п. 13 этой статьи.

Какие отсрочки (рассрочки) по уплате налогов и страховых взносов предоставляются организациям в связи с коронавирусом, подробно разъясняется в Готовом решении от “КонсультантПлюс”. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

На какой срок может быть отсрочен налоговый платеж?

В соответствии с п. 1 ст. 64 НК перенос сроков оплаты налоговых платежей для любого из типов налогоплательщиков (в т. ч. для физлиц) обычно предоставляется на срок, не превышающий 1 год. При этом оговаривается необходимость поэтапной уплаты долга (рассрочка) либо же единовременного платежа в конце установленного срока (отсрочка).

При предоставлении переноса сроков оплаты налогов в федеральный бюджет может оговариваться срок от 1 до 3 лет.

Как вычислить размер льготы?

В п. 3 ст. 64 НК говорится о том, что перенос сроков налоговых платежей может быть предоставлен как по одному, так и по нескольким налогам. Для определения максимального размера льготы следует сначала выяснить, на каком основании она будет предоставляться.

Если рассрочка/отсрочка налогового платежа запрашивается по всем вышеуказанным основаниям, кроме несвоевременного поступления бюджетного финансирования, то ее размер не может превышать совокупный размер чистых активов юрлица, которое можно взыскать (п. 2.1 ст. 64 НК). Для определения размера чистых активов надлежит воспользоваться порядком, утвержденным приказом Минфина от 28.08.2014 № 84н.

Важно! “КонсультантПлюс” предупреждает

За период отсрочки или рассрочки вы должны уплатить проценты во всех случаях, кроме тех, когда просите отсрочку (рассрочку) (п. 4 ст. 64 НК РФ):

из-за ущерба от стихийного бедствия, технологической катастрофы, иных обстоятельств непреодолимой силы;

в связи с коронавирусом (пп. 1 п. 2 ст. 64 НК РФ, пп. 1 п. 4, п. 6 ст. 26.2 Закона N 125-ФЗ, п. 6 Постановления Правительства РФ от 02.04.2022 N 409, п. 5 Правил предоставления отсрочки (рассрочки));

из-за того, что вам не оплатили выполненный государственный (муниципальный) заказ, сделали это несвоевременно или не полностью или не предоставили бюджетное финансирование.

Размер процентов и формулу их расчета смотрите в К. Пробный доступ бесплатен.

При этом налогоплательщику начисляются проценты на срок действия отсрочки в размере ½ ставки рефинансирования Центробанка (п. 4 ст. 64 НК). Проценты начисляются на всю сумму долга. Исключением для начисления процентов являются случаи, когда налоговая льгота запрашивается в связи с форс-мажором или из-за отсутствия бюджетного финансирования.

Что нужно сделать для перенесения срока платежа?

Для того чтобы получить право на предоставление налоговой отсрочки/рассрочки, налогоплательщику необходимо подать заполненное заявление в соответствующий уполномоченный орган. А затем в течение 5 дней передать копию данного документа в местную ИФНС.

Заявление заполняется по форме, утвержденной приказом ФНС от 16.12.2016 № ММВ-7-8/683@.

Скачать бланк можно здесь.

В этом заявлении его податель принимает на себя обязательство уплатить в том числе и начисленные проценты (п. 5.2 ст. 64 НК). Подача заявления вместе с подтверждающими документами — это обязанность лица, заинтересованного в получении перенесения срока уплаты налогов.

Заинтересованное лицо может вместе с заявлением подать ходатайство, в котором содержится просьба о приостановлении необходимости уплаты налога до момента принятия решения по заявлению.

Законами субъектов Федерации могут быть уточнены условия переноса сроков по уплате местных налогов в виде установления иных оснований и дополнительных условий для предоставления льготы.

Уполномоченными органами являются (ст. 63 НК):

- в отношении уплаты федеральных налоговых платежей, сборов и страховых взносов (кроме таможенной пошлины и региональной части по налогу на прибыль) — ФНС;

- в отношении платежей при импорте/экспорте — ФТС;

- в отношении местных налогов — ИФНС;

- в отношении уплаты пошлин — должностные лица и организации, осуществляющие действия, за которые взимается пошлина.

О том, как можно рассчитать налоговую нагрузку, приходящуюся на налогоплательщика, читайте в этой статье.

Какие документы предоставляют для получения льготы?

К заявлению следует приложить документы (п. 5 ст. 64 НК), большинство из которых оформляется в справочной форме:

- банковские справки о денежных оборотах (помесячно — за предыдущие 6 месяцев), а также о помещенных в картотеку неоплаченных документах, справки об остатках на счетах клиента;

- документы для подтверждения того, что есть основания для предоставления отсрочки/рассрочки;

- список дебиторов с указанием суммы долга и срока его уплаты (плюс копии договоров с этими дебиторами) – он не нужен физлицу (но не ИП), обращающемуся за отсрочкой;

- письменное обязательство заинтересованного в рассрочке/отсрочке лица о выполнении всех условий по новым срокам уплаты налогов, а также график уплаты налоговых платежей.

Рассмотрим, какие документы следует прикладывать для подтверждения наличия каждого из оснований (п. 5.1 ст. 64 НК):

- В случае указания такого основания для предоставления отсрочки, как стихийное бедствие или другой форс-мажор, для документального подтверждения может быть предоставлен акт оценки ущерба. Такие акты составляют муниципальные или госорганы, а также организации, которым делегированы полномочия по работе в сфере гражданской обороны и защиты населения от ЧС.

- Если отсрочка запрашивается в связи с запаздыванием получения бюджетных денег, тогда к заявлению следует приложить документ, выданный распорядителем бюджетных средств, с указанием сумм ассигнований, которые не были своевременно предоставлены налогоплательщику.

- Если основанием является угроза возможного банкротства, то заинтересованное лицо должно предоставить финансовую документацию для проведения анализа по специальной методике его финсостояния госорганом, уполномоченным для контроля в сфере уплаты налогов. Методика для анализа финсостояния налогоплательщика разрабатывается специальной федеральной службой, ответственной за выработку госполитики в сфере финоздоровления и банкротства.

- Не имеющий средств для единовременного погашения всех налоговых обязательств налогоплательщик-физлицо должен к заявлению приложить информацию о наличии доступного к отчуждению имущества (и движимого, и недвижимого).

- Для подтверждения зависимости бизнеса от сезонности потребуется предоставить составленный заинтересованным в рассрочке/отсрочке лицом документ (в виде справки-расчета), из которого бы следовало, что доходы от сезонных видов деятельности составляют не менее половины общей доходности. Перечень сезонных видов деятельности указан в правительственном постановлении от 06.04.1999 № 382. В качестве документального основания могут быть предоставлены договоры с контрагентами, в которых бы явно прослеживалась сезонность работы налогоплательщика. При этом получения официального подтверждения от госслужб не потребуется (письмо Минфина от 02.03.2010 № 03-02-07/1-87).

Уполномоченный орган, которому заинтересованное лицо подает заявление о предоставлении отсрочки/рассрочки, также может потребовать дополнительные документы об имуществе, которое может быть передано в залог, о поручительстве либо оформленную банковскую гарантию (п. 5.3 ст. 64 НК).

Что касается банковской гарантии, то при принятии такого обязательного условия предоставления обеспечения следует обратить внимание, что гарантия должна быть:

- предоставлена уполномоченным банком;

- безотзывной;

- достаточной по сроку ее действия и сумме (чтобы соответствовала сроку и сумме уплаты налогового долга);

- выполнимой — без содержания условий, которые бы не были перечислены в ст. 74.1 НК.

В случае появления такого требования от уполномоченного органа, как предоставление обеспечения, оно должно быть исполнено (приказ ФНС от 16.12.2016 № ММВ-7-8/683@).

О процедуре отсрочки платежей по налогам для физлиц подробнее читайте в материале «Какой срок уплаты налога на имущество физических лиц?».

В какие сроки принимается решение уполномоченным органом?

Уполномоченный орган, которому было подано заявление о переносе срока уплаты налогов, обязан принять решение об ее предоставлении или отказе в течение 30 дней. Решение (в копии) направляется лицу, подавшему заявление, а также в ИФНС в 3-дневный срок после его принятия.

В случае предоставления заявителем ходатайства об остановке срока по уплате налога до окончания рассмотрения заявления уполномоченный орган может принять решение об остановке срока уплаты налоговой задолженности.

Копия такого решения в 5-дневный срок направляется в ИФНС, к которой прикреплено заинтересованное лицо.

При принятии решения местными ИФНС они должны получить одобрение у финансовых органов. Подробнее о порядке принятия таких решений указано в приказе ФНС от 16.12.2016 № ММВ-7-8/683@.

Что должно быть указано в положительном решении?

В решении о переносе срока уплаты налогов должно быть указано:

- сумма долга по конкретному виду налога;

- срок уплаты данной суммы долга и порядок уплаты как самой задолженности, так и процентов (график);

- в ряде случаев — документы на имущество для залога, поручительства или оформления банковской гарантии.

Решение вступает в силу с той даты, которая в нем прописана. Если за тот промежуток времени, что прошел с граничной даты уплаты налога до момента принятия решения, насчитана пеня, то эта сумма добавляется к размеру основного долга по налогу. В том случае, если в решении содержится условие о заключении договора залога/поручительства, то решение вступает в силу лишь после подписания этих обеспечительных соглашений.

Когда в переносе срока могут отказать?

Однозначный отказ в предоставлении отсрочки/рассрочки по уплате налоговых платежей можно ожидать в таких случаях, когда в отношении заинтересованного лица ведется:

- расследование уголовного дела, возбужденного в отношении должностных лиц заявителя по ст. 199–199.2 УК России;

- производство в отношении допуска налоговых правонарушений, административных и иных правонарушений, связанных с нарушением налогового и таможенного законодательства;

- расследование по подозрению в уклонении от уплаты налогов либо при наличии такого подозрения у уполномоченного ведомства.

Также в новой отсрочке/рассрочке будет отказано, если по предыдущему решению налогоплательщиком были допущены нарушения условий. Анализируется 3-летний период до даты обращения с заявлением.

Как обжаловать отказ?

В п. 9 ст. 94 НК говорится о том, что отказное решение должно быть обязательно мотивированным. Заинтересованное лицо, получившее отказ в предоставлении отсрочки/рассрочки, может его обжаловать в порядке, прописанном в АПК России, в частности, такая возможность прописана в ст. 198 указанного процессуального кодекса.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В каких случаях можно получить отсрочку (рассрочку) по уплате налогов?

Глава 9 НК РФ допускает возможность и устанавливает порядок изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа. Под этим изменением понимается перенос установленного срока уплаты, в том числе ненаступившего, на более поздний срок. Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора. Изменение срока уплаты налога и сбора осуществляется в форме инвестиционного налогового кредита, отсрочки, рассрочки (п. 1, 3, 4 ст. 61 НК РФ).

Порядок и условия предоставления отсрочки или рассрочки

Основания для предоставления

Порядок и условия предоставления отсрочки или рассрочки по уплате налога, сбора, страховых взносов регулируются ст. 64 НК РФ.

Отсрочка (рассрочка) предоставляется (если иное не предусмотрено указанной статьей):

по общему правилу – на срок, не превышающий одного года, соответственно с единовременной или поэтапной уплатой суммы задолженности;

в отношении федеральных налогов в части, зачисляемой в федеральный бюджет, а также страховых взносов – на срок более одного года, но не превышающий трех лет по решению Правительства РФ.

Отсрочка или рассрочка по уплате налога может быть предоставлена предприятию, финансовое положение которого не позволяет уплатить этот налог в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты указанным лицом такого налога возникнет в течение срока, на который предоставляется отсрочка или рассрочка. При этом должно быть хотя бы одно из оснований, поименованных в п. 2 ст. 64 НК РФ:

причинение предприятию ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы (пп. 1);

задержка финансирования из бюджета либо задержка оплаты выполненного государственного заказа (пп. 2);

угроза возникновения признаков несостоятельности (банкротства) предприятия в случае единовременной уплаты им налога (пп. 3);

производство и (или) реализация предприятием товаров, работ или услуг, носящих сезонный характер (пп. 5);

наличие оснований для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу ТС, установленных таможенным законодательством (пп. 6);

невозможность единовременной уплаты сумм налогов, сборов, страховых взносов, пеней и штрафов, подлежащих уплате в бюджетную систему РФ по результатам налоговой проверки, до истечения срока исполнения направленного требования об их уплате (пп. 7).

Законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки по уплате соответственно региональных и местных налогов, пеней и штрафов (п. 12 ст. 64 НК РФ).

Согласно п. 2.1 ст. 64 НК РФ при наличии оснований, указанных в пп. 1, 3, 5, 6 п. 2 данной статьи, отсрочка (рассрочка) по уплате налога, а при наличии основания, названного в пп. 7, рассрочка по уплате налога могут быть предоставлены организации на сумму, не превышающую стоимость ее чистых активов. Как видите, ограничение не применяется, если предприятие планирует получить отсрочку (рассрочку) по причине недополучения бюджетного финансирования или неоплаты выполненного государственного (муниципального) заказа, предусмотренного пп. 2 п. 2 ст. 64 НК РФ.

Обратите внимание: отсрочка или рассрочка по уплате налога может быть предоставлена по одному или нескольким налогам п. 3 ст. 64 НК РФ.

Документы, представляемые для получения отсрочки (рассрочки)

Для получения отсрочки (рассрочки) предприятие подает в уполномоченный орган, во-первых, заявление о предоставлении отсрочки или рассрочки по уплате налога, во-вторых, документы, перечисленные в п. 5 ст. 64 НК РФ:

справки банков о ежемесячных оборотах денежных средств (драгоценных металлов) за каждый месяц из предшествующих подаче указанного заявления шести месяцев по счетам этого лица в банках, а также о наличии его расчетных документов, помещенных в соответствующую картотеку неоплаченных расчетных документов, либо об их отсутствии в этой картотеке;

справки банков об остатках денежных средств (драгоценных металлов) на всех счетах в банках;

перечень контрагентов – дебиторов предприятия с указанием цен договоров, заключенных с соответствующими контрагентами-дебиторами (размеров иных обязательств и оснований их возникновения), и сроков их исполнения, а также копии данных договоров (документов, подтверждающих наличие иных оснований возникновения обязательства);

обязательство предприятия, предусматривающее на период изменения срока уплаты налога соблюдение условий, на которых принимается решение о предоставлении отсрочки или рассрочки, а также предполагаемый им график погашения задолженности;

документы, подтверждающие наличие оснований изменения срока уплаты налога, указанные в п. 5.1 ст. 64 НК РФ. Рассмотрим далее эти документы для каждого основания получения отсрочки (рассрочки).

В случае причинения ущерба в результате стихийного бедствия к списку документов прилагаются:

заключение о факте наступления в отношении заинтересованного лица обстоятельств непреодолимой силы, являющихся основанием для его обращения с этим заявлением;

акт оценки причиненного этому лицу ущерба в результате указанных обстоятельств, составленный органом исполнительной власти (государственным органом, органом местного самоуправления) или организацией, уполномоченными в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций.

В случае задержки финансирования из бюджета либо задержки оплаты выполненного госзаказа к заявлению прилагается документ финансового органа и (или) главного распорядителя (распорядителя) бюджетных средств, содержащий сведения о сумме бюджетных ассигнований и (или) лимитов бюджетных обязательств, которые не предоставлены (несвоевременно предоставлены) указанному лицу, и (или) о сумме предельных объемов финансирования расходов, которые не доведены (несвоевременно доведены) до этого лица в объеме, достаточном для своевременного исполнения им обязанности по уплате налога.

Наличие основания, указанного в пп. 3 п. 2 ст. 64 НК РФ (возникновение угрозы банкротства предприятия в случае единовременной выплаты им налога), устанавливается по результатам анализа финансового состояния хозяйствующего субъекта, проведенного ФНС, в соответствии с методикой, утверждаемой Минэкономразвития (см. Приказ Минэкономразвития России от 26.06.2019 № 382).

В случае, когда производство носит сезонный характер, к заявлению о предоставлении отсрочки (рассрочки) прилагается составленный предприятием документ, подтверждающий, что в общем доходе организации от реализации товаров (работ, услуг) доля дохода от отраслей и видов деятельности, включенных в Перечень сезонных отраслей, составляет не менее 50% (Перечень сезонных отраслей и видов деятельности, в отношении которых может быть предоставлена отсрочка или рассрочка по уплате налога, утвержден Постановлением Правительства РФ от 06.04.1999 № 382).

При этом в НК РФ не указано, какой документ должен подтвердить осуществление сезонной деятельности. Минфин в Письме от 02.03.2010 № 03-02-07/1-87 отмечает, что сезонный характер деятельности налогоплательщик может подтвердить самостоятельно, без обращения в иные государственные органы, на основании документов, подтверждающих осуществление соответствующей деятельности. Например, в Письме от 14.01.2019 № 03-02-07/1/941 налогоплательщику, осуществляющему деятельность, связанную с речными и морскими перевозками, Минфин рекомендует представить уполномоченному органу документы, подтверждающие выполнение речных и (или) морских перевозок пассажиров и грузов, погрузочно-разгрузочные работы в районах с ограниченными сроками навигации, а также документы, подтверждающие долю дохода от деятельности указанного общества, носящей сезонный характер работ, в размере не менее 50% общего дохода организации от реализации товаров (работ, услуг).

Условия получения рассрочки по налогам, начисленным по результатам налоговой проверки

Еще одним основанием для получения рассрочки является основание, названное в пп. 7 п. 2 ст. 64 НК РФ, – невозможность единовременной уплаты доначислений по результатам налоговой проверки до истечения срока исполнения требования об их уплате.

Рассрочка предоставляется, если имеется возможность уплаты предприятием этого налога в течение срока, на который предоставляется рассрочка, и если одновременно выполнены следующие условия:

со дня создания предприятия до дня подачи заявления о предоставлении рассрочки по уплате налога прошло не менее одного года;

в отношении предприятия не возбуждено производство по делу о несостоятельности (банкротстве);

предприятие не находится в процессе реорганизации или ликвидации;

решение налогового органа по результатам налоговой проверки не обжалуется на момент подачи заявления о рассрочке.

Согласно п. 5.1 ст. 64 НК РФ рассрочка по уплате налога в пределах срока, установленного абз. 2 п. 1 ст. 64 НК РФ (более одного года, но не более трех лет), по основанию, указанному в пп. 7 п. 2 данной статьи, может быть предоставлена заинтересованному лицу на срок, не превышающий:

один год, – при сумме налогов, сборов, страховых взносов, пеней и (или) штрафов, подлежащих уплате по результатам налоговой проверки, составляющей менее 30% по отношению к выручке от реализации товаров (работ, услуг, имущественных прав) за год, предшествующий году вступления в силу решения налогового органа по результатам такой проверки (абз. 15 п. 5.1);

три года, – при сумме налогов, сборов, страховых взносов, пеней и (или) штрафов, подлежащих уплате по результатам налоговой проверки, составляющей 30% и более по отношению к выручке от реализации товаров (работ, услуг, имущественных прав) за год, предшествующий году вступления в силу решения по результатам такой проверки (абз. 16 п. 5.1).

Согласно п. 1.1 ст. 63 НК РФ органами, в компетенцию которых входит принятие решений об изменении сроков уплаты сумм налогов, сборов, страховых взносов, пеней и штрафов по основанию, предусмотренному пп. 7 п. 2 ст. 64 НК РФ, являются:

при наличии условий, установленных абз. 15 п. 5.1 ст. 64 НК РФ, – налоговые органы по месту нахождения (месту жительства) заинтересованного лица;

при наличии условий, установленных абз. 16 п. 5.1 ст. 64 НК РФ, – ФНС.

Решение о предоставлении отсрочки (рассрочки)

Порядок изменения срока уплаты налога, сбора, страховых взносов, а также пеней и штрафа налоговыми органами (далее – Порядок) утвержден Приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

Согласно п. 16 Порядка решения об изменении сроков уплаты принимает ФНС в отношении федеральных налогов и сборов, пеней и штрафов:

в части, зачисляемой в федеральный бюджет, – в форме отсрочки и рассрочки на срок, не превышающий трех лет;

в части, зачисляемой в бюджеты субъектов РФ, местные бюджеты, – в форме отсрочки и рассрочки на срок, не превышающий один год, а также в форме инвестиционного налогового кредита (за исключением налога на прибыль по ставке, установленной для зачисления указанного налога в бюджеты субъектов РФ).

Если по бюджетному законодательству РФ федеральные налоги или сборы подлежат зачислению в федеральный бюджет и (или) бюджеты субъектов РФ, местные бюджеты, сроки уплаты таких налогов или сборов изменяются на основании решений ФНС; в части сумм, подлежащих зачислению в бюджеты субъектов РФ, местные бюджеты, – по согласованию с финансовыми органами соответствующих субъектов РФ, муниципальных образований.

При изменении сроков уплаты федеральных налогов и сборов, пеней и штрафов, по основанию, предусмотренному пп. 7 п. 2 ст. 64 НК РФ, положения настоящего пункта применяются с учетом особенностей, установленных п. 17.1 Порядка.

Обратите внимание: согласно п. 6 и 10 ст. 64 НК РФ решение о предоставлении отсрочки или рассрочки по уплате налога (или об отказе в ее предоставлении) принимается уполномоченным органом в течение 30 дней со дня получения заявления. Копия решения направляется уполномоченным органом в трехдневный срок со дня принятия такого решения предприятию и в налоговый орган по месту его учета.

По ходатайству предприятия уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления) приостановлении уплаты суммы задолженности. Копия такого решения представляется в налоговый орган по месту учета предприятия в пятидневный срок со дня принятия решения.

Начисление процентов за пользование отсрочкой (рассрочкой)

Согласно п. 4 ст. 64 НК РФ, если отсрочка (рассрочка) предоставлена по основаниям, указанным в пп. 3 и 5 п. 2 этой статьи, на сумму задолженности начисляются проценты исходя из ставки, равной 1/2 ставки рефинансирования ЦБ РФ, действовавшей в период отсрочки или рассрочки. В заявлении о ее предоставлении предприятие принимает на себя обязательство уплатить проценты, начисленные на сумму задолженности (п. 5.2 ст. 64 НК РФ).

Если отсрочка или рассрочка по уплате налогов предоставлена по основаниям, указанным в пп. 1 (нанесение ущерба при чрезвычайной ситуации) и 2 п. 2 ст. 64 НК РФ (задержка бюджетного финансирования), на сумму задолженности проценты не начисляются.

В случае, если рассрочка по уплате налога предоставлена по основанию, названному в пп. 7 п. 2 ст. 64 НК РФ (невозможность единовременной уплаты сумм налогов, сборов, страховых взносов, пеней и штрафов, подлежащих уплате по результатам налоговой проверки), на сумму задолженности начисляются проценты исходя из ставки, равной ставке рефинансирования ЦБ РФ, действовавшей в период рассрочки.

К сведению: за предоставление отсрочки или рассрочки по налогу налогоплательщик уплачивает проценты, рассчитываемые на сумму задолженности по налогу в соответствии с установленным НК РФ порядком. При этом у налогоплательщика формируется долговое обязательство по уплате суммы налога с учетом предоставленной рассрочки (отсрочки).

В соответствии с пп. 2 п. 1 ст. 265 НК РФ при определении базы по налогу на прибыль расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, включаются в состав внереализационных расходов с учетом особенностей, предусмотренных ст. 269 НК РФ.

При этом п. 8 ст. 272 НК РФ гласит, что по договорам займа или иным аналогичным договорам, срок действия которых приходится более чем на один отчетный (налоговый) период, в целях налогообложения прибыли расход признается осуществленным и включается в состав соответствующих расходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) таких выплат, предусмотренных договором.

По мнению Минфина, суммы процентов, уплачиваемые налогоплательщиком в связи с предоставлением ему рассрочки по уплате налога на основании ст. 64 НК РФ, подлежат учету в целях налогообложения прибыли в составе внереализационных расходов на основании пп. 2 п. 1 ст. 265 НК РФ на конец каждого месяца соответствующего отчетного (налогового) периода (см. Письмо от 09.02.2022 № 03-03-06/1/8227).

Как бизнесу получить отсрочку или рассрочку по налогам и взносам

При участии Михаил Пархоменко

В связи с пандемией коронавируса бизнес получил несколько льгот. Одна из наиболее значимых — автоматический перенос сроков уплаты налогов для малых и средних предприятий, которые относятся к наиболее пострадавшим от пандемии отраслям. Другая — индивидуальная отсрочка (рассрочка), которую ИФНС предоставляет по заявлению налогоплательщика. Правила предоставления отсрочек (рассрочек) по уплате налогов и взносов утверждены постановлением Правительства РФ от 02.04.20 № 409 (далее — Правила). А Федеральная налоговая служба разместила на своем сайте ответы на самые частые вопросы по этой теме (далее — разъяснения ФНС). Расскажем о том, кто может претендовать на эту льготу и как ее получить.

Чем перенос сроков отличается от индивидуальной отсрочки

В постановлении Правительства РФ от 02.04.20 № 409 предусмотрены два вида льготы по срокам уплаты налогов, авансовых платежей и страховых взносов.

- Автоматический перенос сроков уплаты для всех, кто включен в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2022 года и относится к отраслям, наиболее пострадавшим из-за коронавируса.

- Индивидуальная отсрочка или рассрочка по заявлению налогоплательщика.

Автоматический перенос сроков возможен на период от трех до шести месяцев, в зависимости от конкретного налога. Эта льгота предоставляется по платежам, в том числе за 2019 год, срок перечисления которых приходится на определенные даты 2022 года (подробнее см. « Перенесены сроки уплаты налогов и взносов »).

Для индивидуальной льготы установлены менее жесткие рамки.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Какие платежи можно отсрочить (рассрочить)

Согласно Правилам, получить отсрочку (рассрочку) можно практически по всем налогам, авансовым платежам по ним и страховым взносам, срок уплаты которых приходится на 2022 год. Специалисты ФНС добавляют, что индивидуальная льгота предоставляется только по тем платежам, срок уплаты которых уже наступил. Если налогоплательщик попросит отсрочку (рассрочку) по налогам, которые он должен будет заплатить в будущем, то ему откажут.

Также отсрочка (рассрочка) не распространятся на акцизы и налог на добычу полезных ископаемых. Их в любом случае нужно заплатить в срок.

В разъяснениях ФНС список исключений расширен. Чиновники добавили в него платежи налоговых агентов и страховые взносы в части сумм, связанных с финансированием накопительной пенсии.

Что касается взносов «на травматизм», то льготу по ним предоставит ФСС. Но обращаться в фонд не нужно. Отсрочку (рассрочку) дадут без заявления, если налогоплательщик получил ее по другим взносам: пенсионным, медицинским и «на больничные» (п. 6 постановления № 409).

СПРАВКА. Можно ли получить отсрочку (рассрочку) по пеням и штрафам? Из разъяснений ФНС следует, что нельзя. А вот по недоимке, доначисленной инспекторами, можно. Главное, чтобы предусмотренный НК РФ срок уплаты налога, по которому возникла недоимка, приходился на 2022 год.

В чем суть индивидуальной льготы

Отсрочка — это откладывание срока уплаты на более позднюю дату без начисления пеней, блокировки счетов и других способов взыскания недоимки.

Рассрочка — это разрешение перечислить не сразу всю сумму, а разбить платеж на несколько частей. Налогоплательщик должен переводить деньги в бюджет ежемесячно, равными долями, на протяжении периода рассрочки. Первое перечисление нужно сделать в месяце, следующем за тем, в котором было принято решение о предоставлении льготы.

СПРАВКА. «Коронавирусные» отсрочки и рассрочки отличаются от тех, что ИФНС дает по общим правилам (они изложены в статьях 61, 62 и 64 НК РФ). В связи с пандемией не действует ряд ограничений. В частности, сейчас льготу сможет получить организация, в отношении которой открыто производство по делу о налоговом нарушении. Даже при сезонном характере бизнеса рассрочка может превышать размер чистых активов компании. Есть и другие послабления.

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях Начать проверку

Кто может претендовать на отсрочку или рассрочку

Данное право есть у следующих категорий налогоплательщиков:

- Организации и ИП, которые относятся к отраслям, наиболее пострадавшим из-за коронавируса. Список таких отраслей утвержден постановлением Правительства РФ от 03.04.20 № 434.

- Стратегические, системообразующие и градообразующие организации, которые не вошли в перечень пострадавших от пандемии отраслей, но все же понесли убытки. Указанные организации упоминаются в отдельных решениях Правительства РФ.

Определить, относится ли компания или предприниматель к наиболее пострадавшим сферам бизнеса, можно по коду ОКВЭД основного вида деятельности. Он указан в выписке из Единого госреестра юрлиц или Единого госреестра ИП.

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

ВНИМАНИЕ. Федеральная налоговая служба запустила сервис, по которому можно узнать, полагается ли конкретному налогоплательщику отсрочка (рассрочка) в соответствии с новыми Правилами.

Какие условия должны выполняться

Для получения отсрочки (рассрочки) недостаточно принадлежать к одной из указанных выше категорий. Необходимо, чтобы у организации или ИП снизились доходы по данным налогового учета более чем на 10%.

Какой вид доходов должен уменьшиться? Любой из следующих:

- суммарный показатель доходов компании или ИП;

- от реализации товаров (работ, услуг);

- от продажи товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0% (его можно рассматривать, только если объем таких продаж превышает 50% общего объема реализации).

Существует и альтернативное условие. Если оно выполнено, получить отсрочку (рассрочку) можно и без уменьшения доходов. Звучит оно так: в декларации по налогу на прибыль за отчетный период 2022 года (предшествующий кварталу, в котором подано заявление) показан убыток. При этом в декларации за 2019 год убыток отсутствует.

ВНИМАНИЕ. Не исключено, что компания или ИП получит отсрочку (рассрочку), а потом подаст уточненную декларацию, где условие об уменьшении доходов или об убытке окажется не выполненным. Тогда льгота будет аннулирована, и налогоплательщику придется заплатить пени. То же самое произойдет, если инспекторы самостоятельно обнаружат, что указанные условия не выполнены, или налогоплательщик не относится к категориям лиц, имеющих право на получение отсрочки (рассрочки) по уплате налогов.

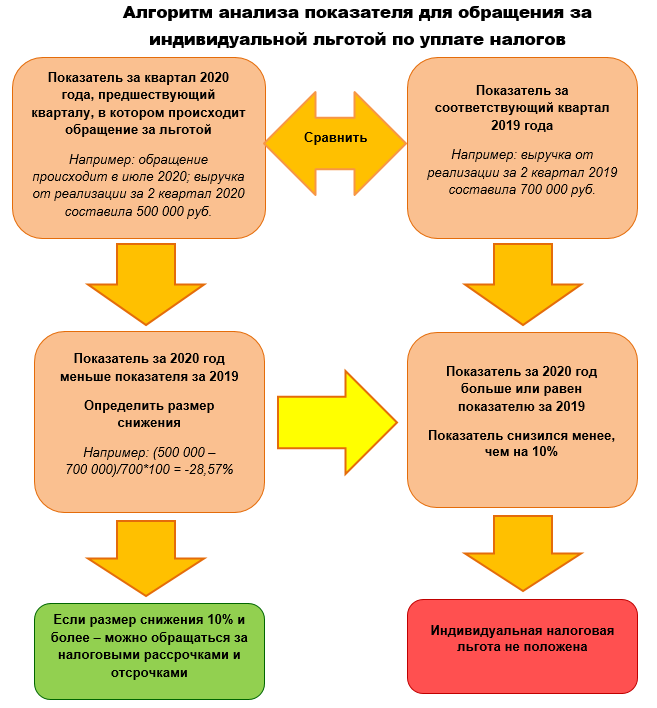

Как определить снижение доходов

В Правилах предусмотрен следующий алгоритм проверки. Нужно взять доходы за квартал 2022 года, предшествующий тому кварталу, в котором подано заявление об отсрочке (рассрочке). Полученную цифру следует сравнить с показателем за аналогичный период 2019 года. Если окажется, что в 2022 году доходы снизились более чем на 10%, инспекторы одобрят индивидуальный перенос срока уплаты налогов (взносов).

ВАЖНО. Если организация была создана или ИП зарегистрирован в 2019 году, нужно применять другой метод. А именно сравнить между собой доходы за каждый из двух кварталов, предшествующих тому, в котором подано заявление на льготу.

Приведенный алгоритм легко применить, когда речь идет об организации на основной системе налогообложения. Такие компании сдают декларации по прибыли по итогам каждого отчетного периода. Это может быть январь, январь-февраль, январь-март, январь-апрель и т.д., либо первый квартал, полугодие и 9 месяцев.

Чтобы определить доходы предыдущего квартала, надо взять сумму доходов из декларации за соответствующий отчетный период и вычесть данные, указанные в декларациях за более ранние периоды.

Пример

Организация создана до 2019 года. Отчетными периодами являются первый квартал, полугодие и 9 месяцев. Заявление на отсрочку она подает в третьем квартале 2022 года. Нужно найти две величины. Первая — разница между доходами, отраженными в декларациях за полугодие и за первый квартал 2022 года. Вторая — разница между доходами, отраженными в декларациях за полугодие и за первый квартал 2019 года. Если вторая величина превышает первую более чем на 10%, организация вправе получить отсрочку (рассрочку).

Сложнее обстоит дело с предпринимателями на ОСНО. Они сдают налоговую декларацию один раз в год — не позднее 30 апреля следующего года. Значит, по доходам за 2022 год они отчитаются только в апреле 2022 года. Фактически это лишает их возможности подтвердить свое право на отсрочку (рассрочку) по налогам и взносам, которые нужно заплатить в 2022 году.

Аналогичная ситуация складывается с компаниями и ИП на спецрежимах. В разъяснениях специалисты ФНС коснулись этой темы. Чиновники сделали неожиданный вывод: у «спецрежимников» право на индивидуальную отсрочку (рассрочку) есть только по тем платежам, для которых не предусмотрен автоматический перенос сроков уплаты в соответствии с пунктом 1 постановления № 409. И даже если это право есть, получить льготу можно не иначе, как предъявив декларацию за периоды 2022 года.

Подобные утверждения кажутся нам сомнительными по следующим причинам:

- в тексте постановления № 409 и в Правилах нет ограничений, которые запрещали бы индивидуальную льготу тем, на кого распространяется автоматический перенос сроков уплаты;

- постановление № 409 и Правила не содержат требования о том, что для подтверждения факта снижения доходов нужно представить именно декларацию. На наш взгляд, для этих целей подойдут и другие документы, например, книга учета доходов и расходов.

Когда потребуется обеспечение

Если индивидуальная отсрочка (рассрочка) заявляется на срок свыше 6 месяцев, необходимо предоставить обеспечение. Это может быть залог недвижимости, чья кадастровая стоимость превышает сумму налогов, сборов и авансовых платежей, по которым одобрен льготный график платежей. Возможны и другие варианты: поручительство или банковская гарантия.

В ситуации, когда срок не превышает 6 месяцев, никакое обеспечение не требуется.

Когда и в какой форме подать заявление

Для получения отсрочки (рассрочки) нужно до 1 декабря 2022 года подать заявление в налоговую инспекцию по своему местонахождению (или месту жительства). К заявлению надо приложить обязательство о соблюдении условий, на которых принято решение об отсрочке (рассрочке). Если налогоплательщик обратился за предоставлением рассрочки, то потребуется еще график погашения задолженности.

Формы заявления и обязательства приведены в информации ФНС.

Ни банковские справки, ни какие-либо иные бумаги предъявлять не нужно.

В разъяснениях ФНС сказано, что документы можно направить в инспекцию в бумажном виде курьером или по почте. Есть и другой вариант — воспользоваться сервисом «Обратиться в ФНС России». В этом случае нужно приложить сканы заявления, обязательства и графика погашения задолженности (при необходимости). Документы по обеспечению (залогу, поручительству, банковской гарантии) можно сдать только на бумажном носителе. Максимальный срок рассмотрение заявления — 30 рабочих дней с момента его получения.

На какой срок дадут отсрочку или рассрочку

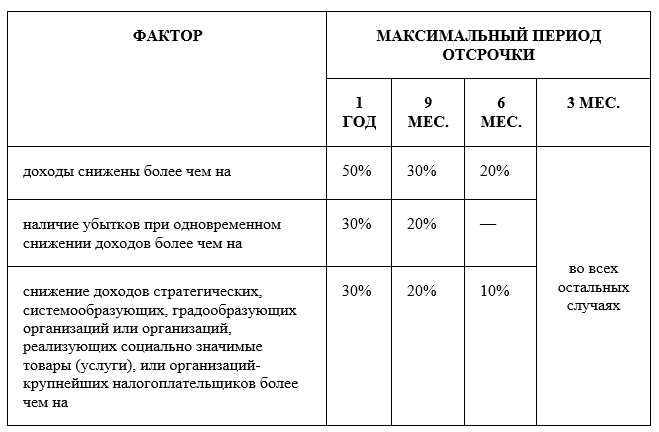

Инспекторы станут ориентироваться на срок, указанный в заявлении. Но существуют и максимально возможные варианты. Так, предусмотрено, что отсрочку можно получить на 1 год, 9 месяцев, полгода или 3 месяца. Выбор зависит от критериев (они приведены в табл. 1). Чтобы получить отсрочку на тот или иной период, нужно, чтобы соблюдался хотя бы один из соответствующих критериев.

Критерии, от которых зависит максимальная длительность отсрочки

Критерий

Максимальная длительность отсрочки

1 год

9 мес.

6 мес.

3 мес.

доходы снижены более чем на

во всех остальных случаях

наличие убытков при одновременном снижении доходов более чем на

снижение доходов стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций-крупнейших налогоплательщиков более чем на

Рассрочку тоже дадут на срок, обозначенный в заявлении, но не более максимально возможного периода (см. табл. 2).

Максимальная длительность рассрочки по уплате налогов, авансовых платежей и сборов

Категория налогоплательщиков

Максимальная длительность рассрочки

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 50%

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 30%

Все прочие компании при выполнении одного из критериев:

- снижение доходов более чем на 50%;

- убытки при снижении доходов более чем на 30%

Если отсрочка получена на период менее максимального срока, ее можно продлить. Также в дополнение налогоплательщик может попросить рассрочку. Для этого нужно подать соответствующие заявления до того, как закончится срок первой отсрочки.

Коронавирусные отсрочки по налогам: кому положены и как их получить

Чтобы поддержать бизнес в период пандемии, правительство утвердило специальный порядок предоставления отсрочек и рассрочек по налоговым платежам. Разберёмся, кто может претендовать на такую форму поддержки и как её получить.

Перенос сроков уплаты и отсрочка — в чём разница

Постановление Правительства РФ от 02.04.2022 № 409 предусматривает два механизма поддержки бизнеса: перенос сроков уплаты налогов и отсрочки/рассрочки.

Перенос сроков — это «автоматическое» продление периода уплаты некоторых налогов для субъектов малого и среднего предпринимательства из пострадавших отраслей. Здесь никаких заявлений в налоговую подавать не надо: сроки сдвигаются без участия налогоплательщиков.

Отсрочки и рассрочки по уплате налогов — это индивидуальная мера поддержки. Чтобы её получить, придётся подать в ИФНС заявление. Расскажем подробнее об этом механизме.

Кто может претендовать на отсрочку или рассрочку

В отличие от переноса срока уплаты налогов, отсрочку или рассрочку может получить не только малый и средний бизнес.

На отсрочку или рассрочку могут рассчитывать компании из перечня пострадавших отраслей (Постановление Правительства РФ от 03.04.2022 № 434). «Пострадавший» ОКВЭД должен быть указан в ЕГРЮЛ/ЕГРИП как основной по состоянию на 1 марта 2022 года.

Если ваша компания входит в перечень пострадавших и сохранила 90 % сотрудников по сравнению с мартом 2022 года, попробуйте получить кредит на выплату зарплаты.

Кроме того, право на поддержку имеют стратегические, системообразующие и градообразующие предприятия — при условии, что они пострадали от пандемии и правительство подтвердило это отдельным решением. Проверьте, относится ли ваша компания к одной из этих категорий.

| Категория компаний, которые могут претендовать на отсрочку/рассрочку, если пострадали от пандемии | Как проверить |

|---|---|

| Стратегические предприятия | Перечень, утв. Распоряжением Правительства РФ от 20.08.2009 № 1226-р (пп. «б» п. 13 Правил) |

| Системообразующие предприятия | Перечень, утв. Правительственной комиссией по повышению устойчивости развития РФ, от 20.03.2022 № 3 (пп. «в» п. 13 Правил). |

| Градообразующие предприятия | Организация признаётся градообразующей, если среднее количество застрахованных лиц по данным РСВ за последние четыре отчётных периода больше 5000 человек (пп. «г» п. 13 Правил) |

Наконец, отсрочку смогут получить собственники торговых помещений, если они сдают их в аренду и дали арендаторам отсрочку по арендной плате (поправки к Постановлению № 409, внесённые Постановлением Правительства РФ от 16.05.2022 № 699).

По каким правилам арендодатели могут дать отсрочку арендаторам, зафиксировано в Постановлении Правительства РФ от 03.04.2022 № 439. И чтобы получить отсрочку по налогам, эти правила нужно выполнить. Вот часть требований:

- Арендные каникулы нужно предоставить с даты, когда в субъекте РФ введён режим повышенной готовности или ЧС, до 01.10.2020.

- Каникулы должны распространяться на всю сумму арендной платы за период повышенной готовности (ЧС) и на 50 % от суммы со дня отмены режима и до 1 октября.

- Нельзя требовать от арендатора погасить задолженность ранее 1 января 2022 года.

- Арендатор должен погашать задолженность поэтапно не чаще раза в месяц равными платежами не больше ½ от арендной платы.

- По графику задолженность должна быть погашена полностью не позднее 1 января 2023 года.

И ещё два нюанса. На 1 марта у таких арендодателей в ЕГРЮЛ в качестве основного должен значиться код 68.2. А под торговыми помещениями понимаются объекты недвижимости и помещения в них, которые расположены на земельном участке, отвечающем двум критериям:

- На нём можно размещать торговые объекты, объекты общественного питания или бытового обслуживания — об этом говорит вид разрешённого использования или наименование по данным ЕГРН.

- Он включён в утвержденный субъектом РФ перечень объектов, облагаемых по кадастровой стоимости.

Региональные власти должны сформировать и передать в ФНС перечень организаций и физлиц, которые имеют право на такую отсрочку. Получить отсрочку смогут только те, кто попадёт в этот перечень.

При этом регионы могут ввести дополнительные критерии для включения компаний в этот перечень. Например, могут установить, что отсрочкка аренды должна подтверждаться, или ограничить площадь торговых объектов, которые попадут под льготу.

При каких условиях дадут отсрочку или рассрочку

Оказаться в одном из названных перечней — необходимо, но недостаточно, чтобы получить отсрочку или рассрочку. Дополнительно учитываются финансовые показатели.

Доходы снизились более чем на 10 %

Отсрочку или рассрочку не дадут, если доходы компании в прошлом квартале снизились на 10 % и менее по сравнению с аналогичным периодом прошлого года.

Для организаций, которые только открылись в 2019 году, берутся данные за два квартала до подачи заявления. Тем же, кто начал деятельность в 2022 году, отсрочку или рассрочку не дадут.

Однако доходы можно определять по-разному (Постановление № 409):

- можно считать доходы в целом;

- можно считать только доходы от реализации товаров, работ или услуг;

- можно сузить круг операций и учесть снижение доходов только от реализации товаров, работ и услуг, облагаемых НДС по ставке 0 %, — если доля такой реализации больше 50 % от общего объёма.

В любом случае считаются именно «налоговые», а не «бухгалтерские» доходы. Для компаний на ОСНО данные берутся из налоговой отчётности: общий доход — из декларации по прибыли, доходы от реализации товаров, работ и услуг — из декларации по НДС (п. 4 Правил). Те, кто применяет УСН, указывают доходы «под честное слово»: подавать вместе с заявлением подтверждающие документы не нужно (п. 7 Правил).

В 2022 году появились убытки

Вторая категория, которая может претендовать на отсрочку или рассрочку, — организации на ОСНО, которые в 2022 году по итогам отчётных периодов начнут получать убытки, если в декларации за 2019 год их не было.

Сравниваются данные об убытках из годовой декларации за 2019 год и квартальной за отчётный период до подачи заявления (п. 4 Правил).

Кому не дадут поддержку

Даже если все условия (код ОКВЭД и финансовые) выполняются, претендовать на отсрочку или рассрочку не могут компании, входящие в консолидированную группу налогоплательщиков, — в части налога на прибыль.

Не удастся получить поддержку, если руководитель компании или ИП «проходит» по уголовному делу за преступления в сфере налогообложения или собирается выехать за пределы РФ на ПМЖ.

Наконец, отказать в отсрочке или рассрочке могут, если у ИФНС есть основания полагать, что компания воспользуется этим для сокрытия имущества.

Какие налоги подпадают под отсрочку

Отсрочку и рассрочку можно получить по налогам и взносам, включая авансовые платежи, которые нужно заплатить в 2022 году. Правило распространяется и на региональные и местные налоги и взносы «на травматизм».

Но есть и исключения.

- Не дадут отсрочку и рассрочку по акцизам и налогу на добычу полезных ископаемых.

- Отсрочку по НДС и налогу на дополнительный доход от добычи углеводородного сырья могут получить только компании из «самых пострадавших» отраслей (Постановление Правительства РФ от 24.04.2022 № 570). В частности, это гостиничный бизнес, общепит, турагентства.

- Собственники-арендодатели торговых помещений вправе претендовать на отсрочку только по имущественным налогам: налогу на землю и на имущество организаций или физических лиц.

Как работает отсрочка

Отсрочка позволяет уплатить налоги и страховые взносы позже, чем это установлено НК РФ. Продолжительность отсрочки зависит от нескольких факторов.

На какой период дадут отсрочку по налогам и взносам

- Доходы снизились на 10–20 %

- В 2022 году появился убыток, тогда как в 2019 году его не было

- Доходы от реализации снизились более чем на 10 %

- Снизились на 10 % и более доходы от реализации товаров, работ и услуг, облагаемых НДС по ставке 0 %

- В 2022 году появился убыток, тогда как в 2019 году его не было

Достаточно одного из названных условий.

Доходы от реализации с нулевым НДС учитываются, только если таких продаж больше 50 % от общего объема

- Доходы снизились на 30–50 %

- Выручка снизилась больше чем на 20 % и есть убытки

- Доходы сократились более чем вполовину

- Выручка снизилась больше чем на 30 % и есть убытки

Как работает рассрочка

Рассрочка — это возможность платить налоги и взносы постепенно, а не одной суммой. Для обычных организаций Постановление № 409 предусматривает рассрочку максимум на 3 года с уплатой по согласованному графику платежей. При этом в графике должно быть зафиксировано, что компания вносит деньги не реже раза в месяц равными долями. Отсчёт начинается с месяца, когда выдана рассрочка.

Период, на который вы хотите рассрочить уплату налога, указывается в заявлении, но он не должен превышать три года.

Претендовать на рассрочку можно в двух случаях:

- если доходы сократились больше чем вполовину;

- если доходы снизились больше чем на 30 % и появился убыток.

Для стратегических, системообразующих, градообразующих компаний и КНП установлены свои критерии и периоды рассрочки. Если доход снизился на 30–50 %, можно рассчитывать на 3-летнюю рассрочку. А если доходы упали более чем на половину, рассрочка даётся на пять лет.

Собственники-арендодатели торговых помещений могут претендовать на рассрочку, только если являются крупнейшими налогоплательщиками или относятся к категории стратегических, системообразующих, градообразующих организаций. Если нет, то они вправе получить только отсрочку по налоговым платежам.

Как получить отсрочку или рассрочку

Чтобы получить поддержку, нужно до 1 декабря 2022 года подать в свою инспекцию:

- ; соблюдать условия отсрочки или рассрочки;

- график погашения задолженности, если вы претендуете на рассрочку более чем на 6 месяцев.

Декларации и расчёты, если они уже поданы в налоговую, прилагать не нужно. А вот если в заявлении есть данные из деклараций, которые еще не сданы (в том числе из-за переноса сроков), их стоит тоже приложить к заявлению. В противном случае инспекция не будет рассматривать заявление, пока компания не подаст декларацию. Исключение, как уже упоминалось, — плательщики УСН. Им налоговая верит на слово.

Если компания хочет получить отсрочку или рассрочку больше чем на полгода, понадобится поручительство или банковская гарантия. Ещё один вариант — передать в залог недвижимое имущество, если его кадастровая стоимость больше суммы задолженности.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Дополнительная отсрочка по налогам и взносам: кто и как может получить

Из-за коронавируса многие организации и ИП утратили возможность своевременно и в полном объеме уплачивать налоги и страховые взносы. Вместе с тем сейчас они вправе рассчитывать на получение отсрочки по уплате налогов и взносов сроком на 1 год. Рассказываем, кто и в каком порядке может воспользоваться этой отсрочкой.

Отсрочка по уплате налогов из-за коронавируса

Отсрочка/рассрочка предоставляется в упрощенном порядке, который сейчас действует для лиц, понесших финансовые убытки в результате стихийного бедствия или технологической катастрофы (статьи 61, 62 и 64 НК РФ).

Для получения отсрочки заинтересованному лицу необходимо:

- входить в перечень тех экономических субъектов, которые соответствуют установленным критериям;

- представить заявление о предоставлении отсрочки/рассрочки, а также обязательство о погашении задолженности по налогам и взносам.

Отсрочка предоставляется по налогам, включая налог на имущество и земельный налог, авансовым платежам по налогам, а также страховым взносам, срок уплаты которых наступил в 2022 году.

Исключение составляют НДС, НДПИ, налог на дополнительный доход от добычи углеводородного сырья и акцизы. В отношении перечисленных налогов дополнительная отсрочка не применяется.

Предоставление налоговой отсрочки не отменяет существующей и не создает новой обязанности по уплате налогов и страховых взносов. Вместе с тем такая отсрочка позволяет налогоплательщикам перенести сроки уплаты налогов на более позднее время и одновременно избежать штрафных санкций за их несвоевременную уплату.

В отношении налогов и страховых взносов, по которым было принято решение о предоставлении отсрочки или рассрочки, пени также не начисляются.

Кто может получить дополнительную отсрочку по уплате налогов

Дополнительная отсрочка и рассрочка по уплате налогов и страховых взносов из-за коронавируса распространяется на следующих субъектов экономической деятельности:

- организации и ИП, осуществляющие деятельность в сферах, наиболее пострадавших от коронавирусной инфекции (определяется по основному ОКВЭД по состоянию на 1 марта 2022 года);

- стратегические, системообразующие и градообразующие организации (отсрочка им предоставляется в соответствии с отдельными решениями Правительства РФ);

- организации и ИП, предоставившие отсрочку уплаты арендной платы по договорам аренды торговых объектов недвижимого имущества;

- организации и ИП, получающие доход преимущественно от деятельности в сфере туризма и гостиничного бизнеса, сведения о которых включены в единый перечень классифицированных гостиниц, горнолыжных трасс и пляжей;

- организации, реализующие социально значимые товары и услуги.

При этом к последним относятся организации, у которых за последние два налоговых периода сумма реализации товаров и услуг по ставке НДС 10% составляет более 30% совокупной суммы реализации товаров, работ и услуг.

Все вышеуказанные субъекты вправе претендовать на отсрочку/рассрочку при наличии одного из следующих показателей:

- снижение доходов более чем на 10%;

- получение убытка по данным деклараций по налогу на прибыль за 2022 год (при условии, что за 2019 год убыток отсутствовал).

Снижение доходов рассчитывается по финансовым показателям за квартал, предшествующий кварталу, в котором подается заявление об отсрочке. Эти данные сравниваются с показателями за тот же квартал 2019 года. Наличие убытка определяется по данным декларации по налогу на прибыль за период, предшествующий кварталу, в котором подается заявление.

Если компания или ИП были зарегистрированы в 2019 году, то расчет доходов производится путем сравнения между собой данных за два квартала, предшествующих кварталу, в котором подается заявление.

Подача заявления о предоставлении дополнительной отсрочки по уплате налогов

Заявление о предоставлении отсрочки, в том числе по региональным и местным налогам, разрешается подать в ИФНС по месту нахождения организации или месту жительства ИП. Организации, относящиеся к категории крупнейших налогоплательщиков, подают заявление в налоговый орган по месту их учета в качестве таковых.

Заявление необходимо представить в ИФНС до 1 декабря 2022 года. Заявление подается по рекомендованной ФНС России форме .

Вместе с заявлением о предоставлении отсрочки организация и ИП должны представить в ИФНС обязательство о соблюдение условий отсрочки, а также график погашения задолженности.

Также потребуется представить обеспечение исполнения обязанности по уплате налогов. Таким обеспечением может выступать залог недвижимости (ее кадастровая стоимость должна превышать сумму налогов, по которым предоставляется отсрочка), поручительство или банковская гарантия.

Справки банков о ежемесячных оборотах и остатках денежных средств на счетах, перечень контрагентов – дебиторов и заключения о факте наступления обстоятельств непреодолимой силы представлять не нужно.

Кстати, обеспечение необходимо только в случаях предоставления отсрочки на срок, превышающий 6 месяцев. При предоставлении отсрочки на меньший срок предоставление залога, поручительства и банковской гарантии не требуется.

С момента подачи заявления и до момента принятия по нему решения ИФНС не вправе применять к налогоплательщику меры по взысканию задолженности. Одновременно приостанавливается течение сроков, установленных для направления налоговых требований и принятия решений по взысканию налоговой задолженности.

Порядок предоставления налоговой отсрочки/рассрочки

Решение о предоставлении отсрочки или рассрочки по уплате налогов или об отказе в ее предоставлении принимается ИФНС в течение 30 дней со дня получения от налогоплательщика соответствующего заявления.

Если заявление подано до представления деклараций/расчетов, в которых исчислены суммы налогов и на основании данных которых устанавливается наличие права на отсрочку, то срок рассмотрения заявления исчисляется со дня представления всех необходимых деклараций и расчетов.

Особые правила установлены для организаций и ИП, применяющих УСН. Все необходимые показатели указываются ими в самом заявлении без представления подтверждающих документов. Эти показатели за соответствующий квартал проверят сами налоговики после представления декларации за 2022 год на основании содержащихся в ней данных.

Сама отсрочка предоставляется с календарной даты, установленной для исполнения обязанности по уплате соответствующих и страховых взносов.

При этом период отсрочки будет зависеть от уровня снижения доходов и величины полученных организацией/ИП убытков. Так, при снижении доходов более чем на 50% отсрочка будет предоставлена на 1 год. То же самое касается и организаций/ИП, получивших убытки при одновременном снижении доходов более чем на 30%.

При снижении доходов более чем на 30%, а также при наличии убытков с одновременным снижением доходов более чем на 20% отсрочку предоставят на 9 месяцев.

При снижении доходов более чем на 20% отсрочку предоставят на 6 месяцев. Во всех других случаях пострадавшие от коронавируса организации и ИП смогут рассчитывать только на 3-месячную отсрочку.

Что касается рассрочки, то она предоставляется на срок 3 года. Но такую отсрочку можно получить только при снижении доходов более чем на 50% либо при наличии убытков с одновременным снижением доходов более чем на 30%.

Исключение составляют стратегические, системообразующие, градообразующие организации, а также организации, относящиеся к крупнейшим налогоплательщикам. При снижении доходов более чем на 50% они вправе получить налоговую рассрочку на 5 лет. При снижении доходов более чем на 30% налоговая рассрочка таким организациям предоставляется на 3 года.

Отсрочка по взносам на травматизм

Отсрочка по уплате взносов на обязательное социальное страхование от несчастных случаев и профзаболеваний предоставляется тем организациям и ИП, которым уже была предоставлена отсрочка по взносам, уплачиваемым в ФНС.

Отсрочка по взносам на травматизм предоставляется на основании информации ИФНС о предоставленной плательщику отсрочке по уплате взносов на обязательное пенсионное, социальное и медицинское страхование.

Для получения отсрочки страхователь должен обратиться в региональное отделение Фонда по месту постановки на учет с соответствующим заявлением. К заявлению необходимо приложить копию решения ИФНС о предоставлении отсрочки. Рекомендованную форму заявления можно скачать по ссылке .

В заявлении необходимо указать законный срок уплаты страховых взносов, их величину и срок отсрочки, предоставленной налоговым органом. Также заявление должно содержать обязательство своевременно и в полном размере погасить задолженность по взносам в ФСС, а при отмене ИФНС решения о предоставлении отсрочки незамедлительно известить об этом ФСС.

Отсрочку по взносам на травматизм предоставят на тот же срок, на который плательщику была предоставлена отсрочка по взносам, уплачиваемым в ИФНС.