Сотрудника — в командировку

В фильмах спецагенты угоняют вертолет, отстреливаются от бандитов и летят в Мексику бороться с мафией. Но сначала они оформляют командировку и требуют от бухгалтера выдать аванс.

Читатель Михаил спрашивает:

Хочу отправить маркетолога в соседний город на день, чтобы он сделал фотографии магазина конкурента. Нужно ли оформлять командировку?

Отвечаем: да, придется оформить командировку

О командировках — 166-я статья Трудового кодекса

Командировка — поездка сотрудника по заданию работодателя. Задание может быть любым: встретиться с клиентом, выступить на семинаре или купить кофе. В законе ограничений нет.

Не каждая поездка считается командировкой, есть условия:

- поездка на определенное время. Сотрудника можно отправить в командировку на месяц, но нельзя с условием «пока не выполнишь задание»;

- на удаленное расстояние от постоянного места работы. В законе нет расстояния в километрах, но это должно быть достаточно далеко от постоянного места работы. Постоянное место — то, что написано в договоре. Допустим, Мария — оператор колцентра, отвечает на звонки из дома в Волгограде. Если руководитель попросит ее приехать в Москву на общую встречу, поездка — командировка. Если встреча в кафе Волгограда, то нет;

- работа сотрудника не связана с постоянными разъездами. Вот проводник, суть его работы в поездке, поэтому они не считаются командировками. А вот если аналитик по качеству поездок поедет в качестве проводника, для него поездка станет командировкой;

- сотрудник работает в штате. Если Мария из колцентра работает по договору оказания услуг, у нее не может быть командировок.

В командировку можно отправлять не всех сотрудников, есть исключения: беременные, несовершеннолетние, сотрудники на больничном и с ученическим договором.

Документы для командировки

По Трудовому кодексу устной просьбы съездить в командировку недостаточно, понадобится три документа: положение о командировках, приказ и авансовый отчет.

Правила командировок — в постановлении правительства

Положение о командировках — документ, где работодатель описывает правила командировок. С помощью положения легче договориться с сотрудниками о правилах и показать проверяющим госорганам, что с командировками всё в порядке. Поэтому описывайте всё, что считаете полезным.

Примерный список вопросов, на которые можно ответить:

- какие сотрудники вправе ездить в командировку. Например, любой сотрудник, руководители отделов или только менеджеры по продажам;

- кто согласовывает командировку и как это делает. Допустим, согласовывает вышестоящий руководитель в электронном письме с корпоративной почты;

- как сотрудник заявляет о желании поехать в командировку. Есть такой вариант: пишет письмо руководителю, обосновывает необходимость, а шаблоны заявления и обоснования — в приложении таком-то;

Вернуть деньги за обучение сотрудников

У положения нет строгой формы, компания составляет его под себя.

Каждый сотрудник при трудоустройстве подписывает положение о командировках. Шаблон положения о командировках на сайте Роструда

Приказ. В приказе работодатель пишет сроки и цель поездки. «Спасти красотку и поставить всё на зеро» — плохая цель, к целям есть требования:

- цель соответствует сфере работы компании. Если компания оптом продает фрукты и овощи, а сотрудник едет к поставщику бытовой техники, это выглядит подозрительно;

- отвечает должностной инструкции сотрудника. В командировку едет бухгалтер, при этом он учится маркетингу. Если бухгалтеру нужен маркетинг для работы, лучше сделать пояснения, для чего и что это дает компании;

- можно измерить. Например, провести переговоры — общая цель, а добиться подписания контракта на поставку — конкретная, и ее можно измерить.

У приказа — типовая форма, но работодатель вправе придумать и утвердить свою. Форму приказа можно сделать один раз и использовать для всех командировок.

В какое время делать приказ, решает работодатель: можно за месяц или в день командировки. Шаблон приказа о командировке на сайте Роструда

Авансовый отчет — все расходные документы: билеты, посадочные талоны, выписки по карте за оплату такси или номера, договор об аренде квартиры. В общем всё, что работодатель планирует возместить сотруднику.

Сотрудник после командировки просит в бухгалтерии бланк авансового отчета и вписывает названия расходных документов и суммы.

Вот дизайнер слетал в командировку в Лондон и прикрепляет к авансовому отчету копию посадочного талона, билет на метро и чек за мобильную связь:

На практике еще бывает так. Сотрудник сдает в бухгалтерию документы: билеты, чеки, счета из гостиницы — бухгалтер вносит информацию в 1С и распечатывает авансовый отчет. Сотруднику остается подписать готовый отчет.

У авансового отчета есть срок — три рабочих дня со дня приезда из командировки. Шаблон авансового отчета на сайте Роструда

Это все обязательные документы. Еще работодатели просят сотрудников вести отчет об итогах командировки: что сделал, чего добился и как, но чиновники такой отчет не требуют. Если расходы на командировку большие или командировок много, советую делать копию отчетов и хранить на случай проверок налоговой или трудовой инспекции. Вдруг будут вопросы.

На что обращает внимание налоговая

Если компания работает на упрощенке «Доходы минус расходы» или общей системе налогообложения, она вправе сократить налоги на сумму расходов для командировки. Правда, налоговая может заинтересоваться, если сделать что-то не так. Вот на что обратите внимание.

Расходы для упрощенки

Суточные. В расходы можно включить не больше 700 рублей суточных для командировок по России и до 2500 рублей для заграничных командировок.

Документы для обоснования затрат. Нельзя просто записать в расходы стоимость авиабилетов — нужны доказательства факта поездки: посадочный талон на самолет, электронный билет и хорошо бы фотоотчет из командировки.

Чем рискует работодатель без документов на командировку

Если работодатель оформил командировку, риска нет. Проблемы начинаются, когда документов нет. С командировками без документов работодатель рискует получить штраф, разбирательства с трудовой инспекцией и с сотрудниками.

Нельзя выплатить за несчастный случай. Вот сотрудник идет на конференцию, а там на него падает стенд и ранит. По Трудовому кодексу, сотрудник получает травму на работе — значит, ему полагается компенсация. При этом нельзя выплатить компенсацию, если сотрудник официально не в командировке. А если денег нет, работодателя ждет жалоба в трудовую инспекцию.

Не получится наказать за прогул. Допустим, директор магазина отправил менеджера в другой город — встретиться с клиентом в субботу. Менеджер встретил старых друзей с Сельмаша и гулял по городу вместо работы. Даже если директор захочет его наказать — уволить или взять штраф, не получится. Формально сотрудник не работал и не был в командировке.

Есть риск недоплатить сотруднику. За дни командировки работодатель выдает не зарплату, а средний заработок, который может быть больше зарплаты. Если заплатить меньше, есть риск, что сотрудник пойдет жаловаться, а работодатель получит штраф.

За неправильные документы для командировки или неправильный расчет выплат есть штрафы:

- для индивидуального предпринимателя — от 5000 до 30 000 рублей;

- компании — от 50 000 до 100 000 рублей.

Штрафы, как обычно, — это еще не всё: никому не хочется, чтобы инспектор задавал вопросы об условиях работы сотрудников и просил отчитаться. У меня простой совет: не экономить время и оформлять все документы для командировки.

Положение о служебных командировках – образец 2022

Положение о командировках — важный документ для работодателей, работники которых выезжают в командировки. Правила, которыми следует руководствоваться при оформлении и учете служебных поездок, подвержены изменениям. Отсюда вытекает необходимость включения актуальных положений в документ, регулирующий вопросы, связанные с командировками.

Для чего оформлять положение о направлении работников в служебные командировки

Положение о командировках относится к внутренним локальным актам работодателя, применяемым наряду с иными аналогичными документами (положением об оплате труда, правилами внутреннего трудового распорядка, положениями о премировании, об индексации заработной платы и др.).

С внутрифирменными локальными актами ознакомьтесь на нашем сайте:

- «Правила внутреннего трудового распорядка – образец 2022»;

- «Положение об охране труда работников — образец-2021».

Законодательно форма данного документа не утверждена и его содержание не регламентировано. Каждый работодатель оформляет такое положение с учетом своих «командировочных» тонкостей и особенностей.

Положение о командировках призвано установить и закрепить множество различных факторов: виды командировок (по России или за ее пределы), характер и величину возмещаемых командировочных расходов (только на проезд и проживание или иной перечень), используемый для поездок транспорт и другие особенности.

Разработка такого внутреннего документа в целях налогового учета позволяет безбоязненно признавать разнообразные расходы в качестве командировочных и обосновывать их величину в расходах при расчете налога на прибыль или УСН-налога.

Необходимости в составлении положения о командировках нет в том случае, если работодатель не направляет своих сотрудников в служебные поездки и не планирует это делать.

Как разработать и утвердить положение о служебных командировках, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что считается командировкой и когда положение о командировках не применяется

Положение о служебных командировках образца 2022 года в основе своей исходит из привычного всем определения и основных условий признания поездки работника служебной командировкой.

ВАЖНО! Исходя из определения, данного в ст. 166 ТК РФ, служебной командировкой считается поездка сотрудника для выполнения служебного поручения вне своего рабочего места на установленный работодателем срок.

Поскольку выезд человека из места его постоянной дислокации сопряжен с дополнительными расходами (на проезд, проживание и др.), требующими особого документального оформления и обоснования, а признание командировочных затрат при расчете налоговой базы по прибыли или УСН зависит от множества факторов (служебной направленности, длительности поездки и т. д.), важность положения о командировках трудно переоценить.

Этим документом обосновываются размеры разнообразных расходов, связанных с поездкой (от суточных до аэродромных сборов и оплаты багажа), а также описывается порядок действий командированных сотрудников (схема получения денежных средств для поездки, состав обязательных документов, режим работы на выезде и др.).

Использовать это положение можно не во всех случаях. Таким документом не регламентируются действия сотрудников фирмы, если их работа носит разъездной характер, а также при поездках сотрудников в их личных целях.

Особое значение при применении положения о командировках имеет правильная классификация поездки. Признать отъезд командировкой и законно использовать положение можно в следующих случаях:

- поездка выполняется в служебных целях и по решению руководства;

- сотрудник работает определенный срок в отдалении от населенного пункта, в котором располагается его основное рабочее место;

- с командировочным работником заключен трудовой договор или договор ГПХ.

Можно ли учесть в расходах в целях налога на прибыль командировочные сотруднику, с которым заключен договор ГПХ, узнайте здесь.

Важное условие положения — закрепление права работника на отказ от командировки

В положении о командировках не лишним будет перечислить все случаи, когда работник имеет право отказаться от командировки, и ситуации, когда запрет на отправку работника в служебную поездку налагается законом. Это позволит сотрудникам отстаивать свои законные права и исключит трудовые конфликты.

Так, ТК РФ запрещает направлять в служебные поездки беременных сотрудниц (ст. 259), работников в период действия ученического договора, если командировки не связаны с ученичеством (абз. 3 ст. 203), а также несовершеннолетних работников фирмы (ст. 268). В отношении последней категории работающих указанной статьей ТК РФ предусмотрены нюансы: не запрещены командировки несовершеннолетних творческих работников согласно перечню, утверждаемому Правительством РФ (постановление от 28.04.2007 № 252).

Другой группе работников позволено выразить отказ или согласиться поехать в служебную поездку. Свою волю в данном случае они могут выразить в письменной форме. Среди таких сотрудников (ст. 259 ТК РФ):

- женщины, имеющие детей в возрасте до 3 лет;

- матери и отцы, единолично воспитывающие детей в возрасте до 5 лет;

- работники с детьми-инвалидами;

- сотрудники, ухаживающие за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Такой же выбор предоставлен опекунам и попечителям несовершеннолетних (ст. 264 ТК РФ).

Для работников, не попавших в вышеперечисленные категории, отказ ехать в командировку означает высокую вероятность получить дисциплинарное наказание.

ВАЖНО! В соответствии со ст. 192 ТК РФ работник совершит дисциплинарный поступок, если не исполнит или плохо выполнит свои трудовые обязанности.

Таким образом, отказ работника от командировки расценивается как нарушение трудовой дисциплины, влекущее дисциплинарную ответственность вплоть до увольнения (ст. 192, 193 ТК РФ). Уйти от этой ответственности поможет оговорка в трудовом договоре о том, что данный работник не может быть направлен в командировку.

Подробнее о дисциплинарных проступках и их последствиях читайте в материале «Дисциплинарный проступок по ТК РФ – понятие и признаки».

Описание в положении процесса направления в командировку

Положение о служебных командировках 2022 года базируется на актуальной редакции положения «Об особенностях направления работников в служебные командировки», утвержденного постановлением Правительства от 13.10.2008 № 749.

Согласно этому документу факт направления в командировку определяется оформлением приказа работодателя. Основанием для издания приказа чаще всего выступает служебная записка руководителя подразделения. Образец служебной записки о командировке может выглядеть следующим образом:

В случае применения служебной записки о направлении сотрудника в командировку порядок ее создания и движения также должен быть отражен в положении о командировках.

Правила оформления служебной записки на командировку образца 2022 года ничем не регламентируются. Обязательным для нее является наличие резолюции работодателя.

О том, как оформить основной документ для отправки работника в командировку, читайте в статье «Унифицированная форма № Т-9 – приказ на командировку».

Обязательность оформления командировочного удостоверения с 2015 года отменена. Однако наличие этого документа в определенной степени дисциплинирует командированного сотрудника, а при отсутствии документов на проезд позволяет подтвердить даты пребывания в командировке. По этой причине большинство работодателей не отказались от применения командировочного удостоверения и оставили его в числе обязательных внутренних документов.

Возвращение из поездки. Служебная записка о командировке: образец-2021

С 2015 года перестал применяться еще 1 документ — отчет о командировке. Хотя это не означает, что сотруднику, вернувшемуся из служебной поездки, не придется отчитываться за проделанную в командировке работу. Документ по окончании служебной поездки оформить все равно придется, только по иной форме и под другим названием.

ВАЖНО! В соответствии с п. 7 положения № 749 подтверждением срока пребывания в командировке и иных нюансов командировки может являться оформленная сотрудником служебная записка о командировке. Образец-2022 для нее нормативно не установлен, и работодатель может разработать его самостоятельно. При этом он вправе либо предусмотреть для всех без исключения командированных сотрудников обязанность по составлению такой служебной записки, либо отразить в положении о командировках отдельные случаи ее оформления (к примеру, командировка на личном транспорте или отсутствие проездных и иных подтверждающих срок командировки документов).

Помимо служебной записки вернувшемуся из поездки сотруднику придется оформить обязательный для всех документ — авансовый отчет. Фирма может разработать собственную форму такого отчета или использовать унифицированную форму АО-1.

Правила заполнения формы АО-1 см. здесь.

На оформление авансового отчета и окончательный расчет по выданному авансом командировочному платежу дается 3 рабочих дня после возвращения из служебной поездки (п. 26 положения № 749). К отчету прилагаются документы, подтверждающие все расходы, произведенные в поездке (на проживание, проезд и иные командировочные расходы).

Где скачать образец служебной записки по командировке в 2022 году

Как отмечалось выше, в некоторых случаях подтверждением срока пребывания в командировке является служебная записка, составленная работником.

Образец служебной записки по командировке в 2022 году можно скачать здесь:

Обратите внимание, что даже служебной запиской в некоторых случаях (при отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования) подтвердить срок командировки невозможно (абз. 3 п. 7 постановления № 749). Дополнительно нужно проставить на служебной записке или ином документе подтверждение принимающей стороны о фактическом сроке пребывания работника в командировке. В связи с этим приобретает значимость оформление командировочного удостоверения и в положении о командировках оформление такого документа все же целесообразно предусмотреть.

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина от 04.12.2019 № 03-03-07/94225 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция. А вот банковская выписка по карте, которой оплачен билет не требуется (см. письмо Минфина от 17.08.2018 № 03-03-07/58432).

В письмах от 24.09.2019 № 03-03-07/73187, от 23.09.2019 № 03-03-06/1/72906 Минфин отмечает, что при отсутствии посадочного талона со штампом о досмотре расходы может подтвердить справка перевозчика, либо иные документы, в т. ч. косвенно подтверждающие факт использования приобретенных авиабилетов.

Расходы на проживание

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749). Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль или УСН-налога: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст. 252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям законодательства о ККТ) или кассовый чек.

Облагается ли «несчастными» взносами компенсация за оплату гостинице услуг по стирке и глажке личных вещей сотрудника? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный бесплатный доступ к системе.

Если работодатель арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/040653@).

Положение о командировках про оплату суточных

Размер суточных законодательно не регламентирован, поэтому в расходы, уменьшающие налоговую базу по прибыли или УСН-налогу, они принимаются в любом самостоятельно установленном работодателем размере. Этот размер закрепляется в положении о командировках.

Однако для целей обложения суточных НДФЛ и страховыми взносами, регулируемыми НК РФ, действует ограничение, обязывающее удерживать налог на доходы и начислять страховые взносы с сумм, превышающих:

- 700 руб. — для командировок по территории России;

- 2 500 руб. — для зарубежных поездок.

В связи с этим чаще всего размер суточных устанавливают именно в этих пределах.

Подробнее о начислении страховых взносов на суточные читайте в этом материале.

Особенности заграничных служебных поездок в положении о командировках

Нюансы заграничных командировок находят свое отражение в положении о командировках в том случае, если работодатель посылает своих работников в загранпоездки для выполнения служебных заданий.

Несмотря на то, что учет расходов и процесс организации иностранных и отечественных командировок основаны на общих алгоритмах, организация отбытия работника за пределы страны связана с некоторыми особенностями.

К примеру, возмещение расходов на проезд и проживание командируемым за границу происходит так же, как и при поездках по нашей стране, но перечень возмещаемых расходов расширен. К ним может быть отнесена оплата оформления загранпаспорта, виз и иных выездных документов, обязательные консульские и аэродромные сборы, иные обязательные платежи и сборы.

При этом и работодателю, и работнику придется учитывать требования закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ, так как без инвалюты пребывание за границей невозможно.

ВАЖНО! Право использовать инвалюту для расчетов с направленными в загранкомандировку работниками предусмотрено подп. 9 п. 1 ст. 9 закона № 173-ФЗ.

Валютные затраты, связанные с загранкомандировками, требуют особого внимания при их отражении в составе налоговых расходов. К примеру, при отсутствии справки о покупке валюты пересчитать командировочные в рубли можно по курсу ЦБ РФ на дату выдачи подотчетных сумм (письмо Минфина России от 03.09.2015 № 03-03-07/50836).

Если работодатель не посылает своих работников в служебных целях за пределы страны, у него отпадает необходимость отражать особенности иностранных командировок в своих внутренних локальных актах.

Образец положения о служебных командировках вы можете скачать на нашем сайте по ссылке ниже.

Хотите увидеть альтернативный вариант Положения о служебных командировках? Эксперты КонсультантПлюс разработали его специально для Путеводителя “Служебные командировки”. Получите бесплатный пробный доступ к К+ и скачайте образец Положения.

Как подтвердить командировочные, оплаченные картой, узнайте по ссылке.

Итоги

Положение о служебных командировках является внутренним локальным актом работодателя. Этот документ не имеет строгой обязательной формы и может не оформляться, если работодатель не посылает сотрудников в служебные поездки.

Положение позволяет обосновать включение командировочных затрат в состав налоговых расходов и исключает споры о величине возмещения командировочным работникам понесенных ими расходов.

- Трудовой кодекс РФ

- Постановление Правительства РФ от 13.10.2008 N 749

- Налоговый кодекс РФ

- Постановление Правительства РФ от 06.05.2008 N 359

- Федеральный закон от 10.12.2003 N 173-ФЗ “О валютном регулировании и валютном контроле”

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Оформление служебной командировки

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Командировка — это поездка по делам компании, в ходе которой работник должен выполнить служебное поручение. Командировка проходит вдалеке от обычного места работы, а её срок оговаривается работодателем. Не считается командировкой работа проводника поезда или курьера.

Согласно ст. 167 ТК РФ, на время командировки за работником сохраняется место (его нельзя уволить) и средний заработок. Ст. 168 Кодекса обязывает работодателя компенсировать траты сотрудника на жильё, проезд, а также оплатить другие расходы, связанные со служебной поездкой.

Этапы оформления командировки

В каждой компании в дополнение к трудовому законодательству может быть составлен локальный акт, регулирующий процесс командирования сотрудников. В нём указывают:

- что может быть целью рабочей поездки;

- кого могут отправлять в командировку;

- каков размер суточных для командировочных по России и за границей;

- какие виды расходов покрывает фирма, в том числе дополнительные (например, расходы на деловые ужины, трансфер, такси).

Перед рабочей поездкой важно ознакомиться с положением о командировках в компании, чтобы точно знать, какие расходы возместят, а какие нет.

Процесс оформления деловой поездки в каждой компании имеет свои нюансы. Но есть и общие моменты, которые характерны для большинства организаций.

1. Выбор сотрудника

Согласно российскому законодательству, не все работники обязаны ездить по делам компании. Нельзя направлять в служебные поездки беременных, даже если они не против (статья 259 ТК РФ). Командировать сотрудника с ограниченными физическими возможностями допускается, если обеспечиваются соответствующие его потребностям условия труда: например, колясочнику необходимы пандусы.

Кого нельзя отправить в командировку

Категория сотрудников

Ссылка на законодательство

Можно, если речь идёт о спортсменах и творческих работниках

Сотрудники, работающие по ученическому договору

Можно, только если командировка связана с ученичеством

Сотрудники с ограниченными физическими возможностями

Можно, если командировка не противоречит индивидуальной программе реабилитации

Также есть ограничения при направлении в командировку следующих категорий сотрудников:

- женщины, имеющие детей до 3 лет;

- отцы и матери или опекуны, единолично воспитывающие детей до 14 лет;

- родители детей с ограниченными физическими возможностями;

- родитель ребёнка до 14 лет, если второй родитель работает вахтовым методом;

- многодетные родители (трое и более детей до 18 лет), пока младшему не исполнится 14 лет;

- сотрудники на больничном по уходу за членами семьи.

Направить этих сотрудников в служебную поездку можно только с письменного согласия. Об этом говорится в статьях 259 и 264 ТК РФ.

Кроме того, сотрудника не могут послать в командировку, пока он находится в отпуске или на больничном. Чтобы вызвать работника с отдыха, понадобится заручиться его согласием в письменной форме.

В остальных случаях работник, отказавшийся от командировки, рискует получить дисциплинарное взыскание вплоть до увольнения.

2. Согласование командировки

В некоторых организациях, чтобы согласовать рабочую поездку и сопутствующие траты, принято составлять служебную записку начальству — обычно это делает руководитель командированного. В документе прописывают сроки и цель поездки, ФИО и должность командированного.

Однако оформлять служебную записку по закону необязательно. Во многих компаниях процесс согласования командировок упрощён и автоматизирован — сотрудник создает заявку в корпоративной системе, после чего задача на оформление документов переходит на ответственных сотрудников: в секретариат, отдел кадров, бухгалтерию.

3. Составление заявления на выплату аванса

Следующим шагом сотрудник должен написать заявление на перечисление авансовых средств, чтобы он мог купить билеты и забронировать гостиницу. Сумма рассчитывается исходя из примерной стоимости аренды жилья и транспортных расходов. Кроме того, в авансовый платеж включаются суточные. Не забудьте свериться с положением о командировках — не стоит бронировать люкс в пятизвездочном отеле, если лимит на гостиницу составляет 2000 рублей в сутки.

4. Выпуск приказа о командировке

После согласования поездки готовится приказ, который сотрудник должен подписать. Документ составляется в свободной форме, принятой в компании, или по унифицированной официальной форме Т-9 или Т-9а (для нескольких командированных). Раньше требовалось оформлять служебное задание и командировочное удостоверение, но Постановление Правительства РФ от 29.12.2014 № 1595 сделало применение этих документов необязательным. Хотя некоторые компании используют их и по сей день, это не запрещено.

В приказе пишут:

- кого отправляют в командировку (ФИО сотрудника, должность, подразделение);

- куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки).

- кто финансирует поездку (работодатель).

Также в документе могут быть строки для комментария. Например, если работодатель захочет прописать размер суточных.

5. Бронирование жилья и билетов

В различных организациях это происходит по разным схемам. Где-то билеты и гостиницу бронируют сами командированные из перечисленного аванса, а где-то — уполномоченные сотрудники компании, например, сотрудники отдела кадров.

Многим организациям удобнее заключить договор с определённым сервисом и покупать билеты с корпоративного счёта. На Туту.ру можно оплатить билет личной банковской картой, а можно завести корпоративный аккаунт и оформлять билеты всем сотрудникам с корпоративного баланса. Подробнее о сервисе Туту Командировки

Некоторые компании разрешают ехать не общественным транспортом, а на собственном или служебном автомобиле. В этом случае вместо билетов сотруднику оформляют путевой лист. Каждая компания разрабатывает форму путевого листа самостоятельно.

6. Выплата суточных

Суточные перечисляют заранее, за несколько дней до командировки. Эти деньги предназначены для оплаты дополнительных расходов, связанных с командировкой, например питания. Отчитываться за то, на что ушли суточные, закон не требует.

Размер суточных организация определяет самостоятельно. Его указывают в положении о командировках или коллективном договоре. Сумма выплаты в командировках по России и за границей различается. Согласно ст. 217 Налогового кодекса РФ, НДФЛ и страховые взносы удерживаются с суточных в том случае, если их размер составляет 700 рублей в день при командировках по России и 2500 рублей — в поездках за рубежом. Большинство работодателей используют эти суммы как максимальный размер суточных. Но есть и те, кто выплачивает больше денег, всё зависит от политики компании.

Если командировка проходит недалеко от места жительства работника и он каждый день возвращается домой, то суточные не выплачиваются.

7. Командировка

После того как приказ о командировке подписан, билеты куплены, жильё забронировано, суточные перечислены, можно отправляться в командировку. Служебная поездка, как правило, начинается с дороги в день командировки, но в каждой компании этот вопрос решают на своё усмотрение. В некоторых организациях в день командировки на работе можно не появляться, хоть и самолёт в 9 вечера. В иных прийти в офис необходимо, пусть даже на пару часов.

Главная задача командированного — сохранять все посадочные талоны, чеки и документы, подтверждающие расходы во время командировки: на жильё, транспорт и другие служебные цели.

8. Отчёт о командировочных расходах

После поездки командированного остаётся только отчитаться о потраченных средствах. Для этого нужно:

- собрать все отчётные документы (договоры, чеки, посадочные талоны); ;

- если сотрудник потерял какой-либо чек или посадочный талон на самолет, то ему нужно составить служебную записку на возмещение потраченных средств.

В отчёте нужно указать, сколько денег получено на командировку, сколько израсходовано, есть ли остаток или перерасход. Когда бухгалтеры получат все документы и сверят траты с выданным авансом, будет произведён перерасчёт. Если командированный получил больше, чем потратил, придётся вернуть лишние средства. Если наоборот, трат было больше, чем выдано денег (и это не противоречит положению о командировках), оставшиеся средства перечислят на счёт командированного.

Авансовый отчёт вместе с чеками надо принести в бухгалтерию в течение 3 дней после возвращения.

Отчётные документы

На жильё

В качестве подтверждения проживания в гостинице нужно предоставить распечатку брони гостиницы или ваучера, а также чек об оплате или счёт-фактуру.

Если сотрудник арендует частную квартиру, нужно приложить к отчету договор о найме жилого помещения. Лучше заранее уточнить у хозяина, сможет ли он оформить договор. И не помешает узнать, примут ли в бухгалтерии такой отчётный документ.

На транспорт

Если вы покупаете билет на самолет, поезд или автобус онлайн, обязательно сохраните электронные чеки. При покупке билета на Туту.ру на электронную почту придут два чека — на билет и на сервисный сбор. К отчёту надо приложить оба распечатанных чека, а также распечатанный электронный билет.

Тем, кто летит самолетом, надо иметь распечатанную маршрутную квитанцию и посадочный талон со штампом о досмотре. Это документы строгой отчётности.

Также нужно сохранить билеты на общественный транспорт, чек на трансфер или такси, если положение о командировках предусматривает компенсацию этих расходов.

На другие расходы

Остальные расходы определяются положением о командировках в компании. Например, некоторые организации могут компенсировать стоимость деловых ужинов. В этом случае нужно сохранить чек из ресторана.

* Статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Часто ездите в рабочие поездки или оформляете командировки другим? Зарегистрируйте на Туту.ру корпоративный аккаунт и оплачивайте билеты с баланса компании. Подробнее

Как правильно оформить командировку

Работодатель вправе направлять работников в командировки как по России, так и за рубеж, при этом загранкомандировка оформляется в общем порядке.

Принятие решения о направлении работника в командировку и проверка возможности ее оформления

Прежде чем оформить направление работника в командировку, необходимо проверить, не относится ли он к категории работников, которых работодатель не вправе направлять в командировку или которые могут отказаться от нее. Работодатель вправе направлять в командировку только работников, состоящих в трудовых отношениях с работодателем (в т. ч. совместителей, иностранных работников), за исключением отдельных категорий граждан. Если в отношении работника законодательством установлен запрет на направление в командировку, работодатель не вправе командировать его даже при наличии его согласия.

Подтверждение: ст. 166, ч. 2 ст. 287, ч. 8 ст. 11 Трудового кодекса РФ, п. 2 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письмо Минфина России № 03-03-04/1/844 от 19 декабря 2006 г.

Работодатель вправе в определенных случаях привлекать работника к дисциплинарной ответственности за отказ ехать в командировку.

Следует иметь в виду, что служебные поездки работников, постоянная работа которых проходит в пути или имеет разъездной характер, не признаются командировками.

Подтверждение: ч. 1 ст. 166 Трудового кодекса РФ, абз. 3 п. 3 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Работники направляются в командировку на основании письменного решения работодателя (абз. 2 п. 3 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.), которое, как правило, оформляется в виде приказа (распоряжения) о направлении работника в командировку.

Оформление документов для направления работника в командировку и выдача (перечисление) денежных средств на командировочные расходы

При направлении работника, с которым заключен трудовой договор, в командировку нужно оформить приказ (распоряжение) руководителя о направлении работника в командировку.

С 8 января 2015 года работодатели не обязаны оформлять служебное задание и командировочное удостоверение работникам, которые направляются в командировку, поскольку требование об оформлении указанных документов отменено (п. 2 Постановления Правительства РФ № 1595 от 29 декабря 2014 г.). Вместе с тем работодатели могут продолжать оформление служебных заданий и командировочных удостоверений (см. образцы в конце статьи) работникам (например, по унифицированным формам), если приняли решение и далее использовать эти формы, что отражено в учетной политике организации.

С 8 августа 2015 года работодатели также не обязаны вести журналы учета командированных работников, поскольку отменена норма, согласно которой на Минтруд России возлагалась обязанность по утверждению форм этих журналов и порядка и их заполнения (п. 3 Изменений, утв. Постановлением Правительства РФ № 771 от 29 июля 2015 г.). Сами формы указанных журналов и порядок их оформления, утвержденные Приказом Минздравсоцразвития России № 739н от 11 сентября 2009 г., отменены с 19 октября 2015 года (Приказ Минтруда России № 646н от 17 сентября 2015 г.).

Вместе с тем работодатели могут продолжать вести журналы учета работников, прибывающих и выбывающих в командировку, если приняли соответствующее решение. Если работодатель принял решение вести такие журналы, можно сделать их в свободной (самостоятельно утвержденной) форме.

Следует учесть, что при направлении работника в командировку в Республику Крым в период, когда изменилась его административно-территориальная принадлежность, не нужно переоформлять командировочные документы, поскольку для командировок по России и странам СНГ (в т. ч. по Украине) оформляется одинаковый пакет документов.

Вывод: изменение административно-территориального статуса территории командирования в данном случае не является основанием для внесения в документы каких-либо изменений.

Период нахождения работника в командировке необходимо отметить в табеле учета рабочего времени.

Подтверждение: ч. 4 ст. 91, ст. 166 Трудового кодекса РФ, п. 3, 7, 26 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Работнику, который направлен в командировку, предоставляются предусмотренные трудовым законодательством гарантии, а именно:

- сохранение места работы (должности);

- сохранение среднего заработка на время нахождения в командировке;

- возмещение расходов, связанных с командировкой (расходов по проезду, найму жилья, суточных и др.).

Указанные гарантии распространяются и на совместителей (как внутренних, так и внешних). При этом совместителю средний заработок за время нахождения его в командировке нужно сохранять только у того работодателя, который направил его в командировку. Если же работник направлен в командировку одновременно как по основному месту работы, так и по совместительству, средний заработок нужно сохранять у обоих работодателей. Возмещение расходов по командировке в этом случае распределяется между работодателями по соглашению между ними.

Подтверждение: ч. 1 ст. 168, ч. 2 ст. 287 Трудового кодекса РФ, п. 9 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Срок командировки

Срок командировки работодатель определяет самостоятельно с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.).

Предварительный (расчетный) срок, на который работник направляется в командировку, нужно указать в приказе о направлении работника в командировку, который подписывает руководитель организации (или уполномоченное им на это лицо) или индивидуальный предприниматель.

Максимальный срок нахождения работника в командировке (как по России, так и в загранкомандировке) законодательством не установлен. Исключение – иностранные работники. В отношении них определение максимального срока нахождения в командировке имеет свои особенности (п. 6 ст. 13 Федерального закона № 115-ФЗ от 25 июля 2002 г., приложение к Приказу Минздравсоцразвития России № 564н от 28 июля 2010 г.).

Подтверждение: п. 1, 4 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письмо Минфина России № 03-03-06/1/304 от 28 апреля 2010 г.

При этом трудовое законодательство не предусматривает какого-либо разделения командировок на краткосрочные и длительные (письмо Минздравсоцразвития России № 924-12 от 16 марта 2010 г.). Однако работодатель в своем локальном нормативном акте (например, в Положении о служебных командировках) может определить продолжительность краткосрочных и длительных командировок, в частности, в целях установления сроков хранения командировочных документов (ч. 2 ст. 5, ст. 8 Трудового кодекса РФ).

При необходимости можно изменить срок командировки работника (сократить или продлить первоначально установленный ее срок). Трудовое законодательство не регулирует вопрос изменения срока командировки, однако и не содержит каких-либо запретов или ограничений на такие действия работодателя.

Подтверждение: ст. 166 Трудового кодекса РФ, Положение, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письма Минфина России № 03-04-06/4-5 от 14 января 2013 г., № 03-04-06-01/244 от 22 сентября 2009 г.

Сокращение срока командировки

- работник досрочно выполнил служебное поручение;

- работодателю требуется немедленное присутствие работника на работе по производственной необходимости (отзыв из командировки);

- возникли семейные обстоятельства или иные уважительные причины, по которым требуется немедленное возвращение работника (например, в связи со смертью близкого родственника).

- фамилию, имя, отчество командированного работника;

- должность (профессию), структурное подразделение (при наличии), в котором работает командированный работник;

- реквизиты приказа (распоряжения) о направлении работника в командировку;

- причину изменения срока командировки;

- новый срок командировки (количество дней, на которое она сокращается);

- поручение бухгалтеру (иному уполномоченному работнику) о перерасчете расходов на командировку и среднего заработка, сохраняемого за работником за дни пребывания в командировке (ст. 167-168 Трудового кодекса РФ).

По причине отсутствия работника на работе договоренность с ним об отзыве из командировки достигается устно (например, по телефону, электронной почте). В момент издания приказа об изменении срока командировки работник находится в командировке, поэтому он знакомится с приказом под подпись по возвращении на работу.

Продление срока командировки

- невозможность выполнения служебного поручения в установленные сроки (в силу форс-мажорных обстоятельств, когда для выполнения задания требуется дополнительное время, и др.);

- выполнение работником дополнительного служебного поручения;

- временная нетрудоспособность работника в период командировки;

- вынужденная остановка (задержка) в пути (например, по метеоусловиям, из-за поломки транспортного средства, сбоя в движении транспортных средств и т.п.);

- невозможность выезда из места командирования в связи с отсутствием билетов.

Для продления срока командировки работника нужно издать соответствующий приказ. Поскольку унифицированная форма такого приказа не утверждена, он составляется в свободной форме. В приказе необходимо указать:

- фамилию, имя, отчество командированного работника;

- должность (профессию), структурное подразделение (при наличии), в котором работает командированный работник;

- реквизиты приказа (распоряжения) о направлении работника в командировку;

- причину продления командировки;

- новый срок командировки (количество дней, на которое она продлевается);

- поручение бухгалтеру (иному уполномоченному работнику) о перерасчете расходов на командировку и среднего заработка, сохраняемого за работником за дни пребывания в командировке (ст. 167-168 Трудового кодекса РФ).

По причине отсутствия работника на работе договоренность с ним о продлении срока командировки достигается устно (например, по телефону, электронной почте). В момент издания приказа о продлении срока командировки работник находится в командировке, поэтому он знакомится с приказом под подпись по возвращении на работу. Следует учесть, что если работник относится к категориям, которые можно направлять в командировку только с их письменного согласия, при необходимости продления командировки до издания приказа нужно повторно запросить согласие работника на командировку. Если невозможно сразу оформить согласие письменно, оно оформляется по возвращении работника из командировки.

Поскольку об изменении (продлении, сокращении) срока командировки издается отдельный приказ, в котором учитываются все нюансы такого продления (сокращения), нет необходимости вносить изменения (исправления) в ранее составленные командировочные документы (приказ о направлении работника в командировку и т.д.).

Подтверждение: ч. 2 ст. 5, ч. 1 ст. 8 Трудового кодекса РФ.

Также при необходимости работодатель может:

- отозвать работника из командировки (сократить ее срок, установленный первоначально);

- отменить командировку работника (отказаться от направления работника в командировку) в ситуации, когда она документально оформлена, но работник еще не выехал к месту командирования.

Фактический срок пребывания работника в командировке определяется по проездным документам, которые представляет работник после возвращения из командировки.

Если работник едет к месту командирования и (или) обратно к месту работы на служебном или личном транспорте (в т. ч. по доверенности), то фактический срок пребывания в командировке указывается в служебной записке. Служебная записка оформляется на основании и с приложением оправдательных документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевого листа, маршрутного листа, счетов, квитанций, кассовых чеков и т.п.). Ее работник представляет работодателю после возвращения из командировки. Данные правила применяются и в ситуации, когда работник добирается к месту командирования транспортом лица, которое оказывает автотранспортные услуги на основании соответствующего договора, но не оформляет проездные документы (билеты).

В случае отсутствия проездных документов фактический срок своего пребывания в командировке работник подтверждает документами по найму жилого помещения в месте командирования. Например, при проживании в гостинице указанный срок пребывания подтверждается договором об оказании гостиничных услуг, оформленным в соответствии с Правилами, утв. Постановлением Правительства РФ № 1085 от 9 октября 2015 г.

Если у работника нет ни проездных документов, ни документов по проживанию, то фактический срок пребывания в месте командирования он подтверждает иными документами, содержащими подтверждение принимающей стороной (организацией либо должностным лицом) срока прибытия (убытия) работника к месту командирования (из места командирования). Например, это может быть служебная записка и (или) письмо принимающей стороны. В служебной записке о сроке пребывания в месте командирования должностное лицо организации, куда был направлен работник, должно поставить отметку и свою подпись, которые подтвердят даты прибытия работника в место командирования и убытия из него.

Подтверждение: п. 7 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письма ФНС России № СД-4-3/20427 от 24 ноября 2015 г., Роструда № 2450-6-1 от 19 октября 2015 г.

Окончательный расчет с работником по возвращении его из командировки

При возвращении из командировки нужно произвести окончательный расчет с работником по оформленному авансовому отчету.

Дооформлять командировочное удостоверение и отчет о выполненной в командировке работе (оборотную сторону служебного задания) не нужно, поскольку требование об оформлении указанных документов отменено (п. 2 Постановления Правительства РФ № 1595 от 29 декабря 2014 г.).

К авансовому отчету работника потребуется приложить документы, подтверждающие командировочные расходы, которые заявлены в авансовом отчете (например, документы, подтверждающие расходы на проезд, наем жилья и др.).

Если документы, подтверждающие расходы, составлены на иностранном языке, организация должна обеспечить их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Сделать это может как сторонний профессиональный переводчик, так и специалист организации, на которого возложена обязанность по переводу (даже при отсутствии у него специального образования (диплома)) (письма Минфина России № 03-03-06/1/202 от 20 апреля 2012 г., № 03-03-06/1/725 от 3 ноября 2009 г.).

При этом допускается не переводить слова, которые являются зарегистрированным товарным знаком. Например, это может быть наименование авиакомпании (ст. 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.). Кроме того, можно оставить без перевода слова, которые не имеют существенного значения (например, правила авиаперевозки) (письма Минфина России № 03-03-07/6 от 24 марта 2010 г., № 03-03-05/57 от 22 марта 2010 г.).

При переводе на русский язык реквизитов электронного билета также существуют свои особенности.

Авансовый отчет вместе со всеми подтверждающими документами работник должен представить работодателю в течение трех рабочих дней по возвращении из командировки. Указанный срок распространяется как на внутренние, так и на зарубежные командировки. При этом если работник вернулся из командировки в выходной (праздничный) день, то трехдневный срок нужно отсчитывать с первого рабочего дня, следующего за днем возвращения.

Подтверждение: п. 6.3 Указания о порядке ведения кассовых операций, п. 26 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., Указания по применению и заполнению формы № АО-1, утв. Постановлением Госкомстата России № 55 от 1 августа 2001 г., Указания по применению и заполнению форм по учету труда и его оплаты (№ Т-10, № Т-10а), утв. Постановлением Госкомстата России № 1 от 5 января 2004 г.

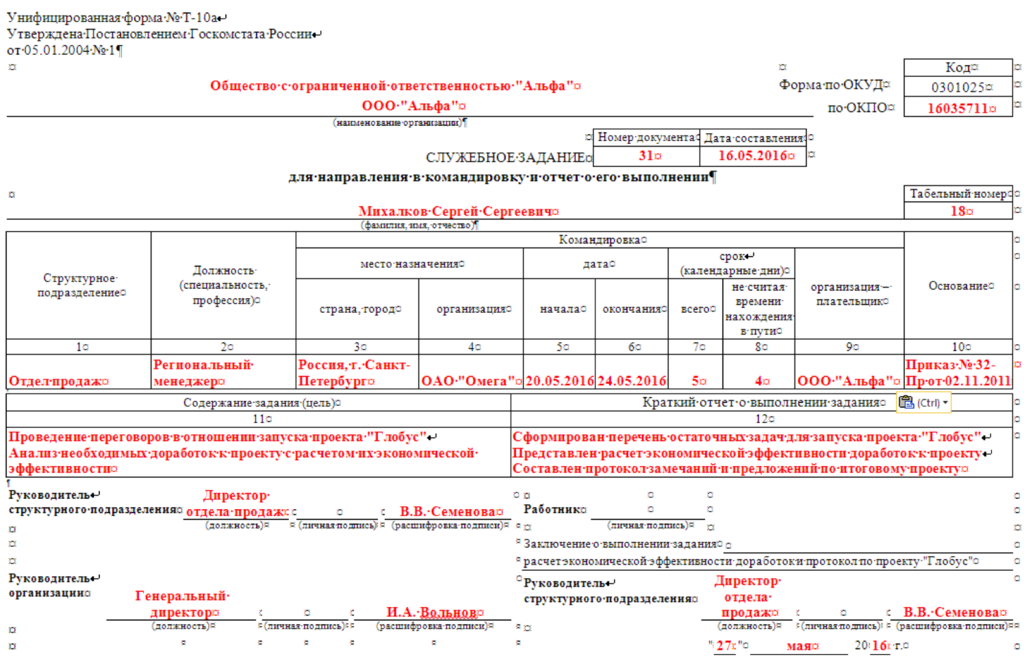

Служебное задание для направления в командировку и отчет о его выполнении (образец формы Т-10а)

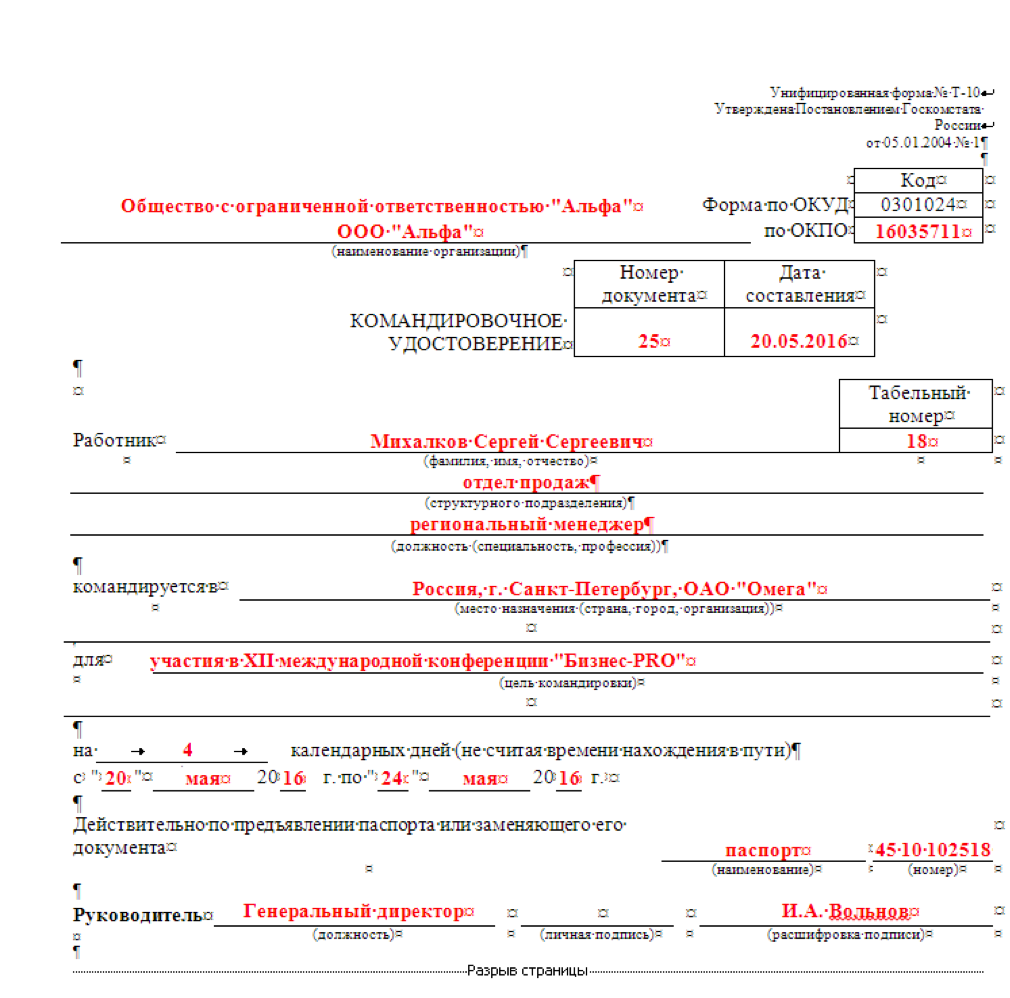

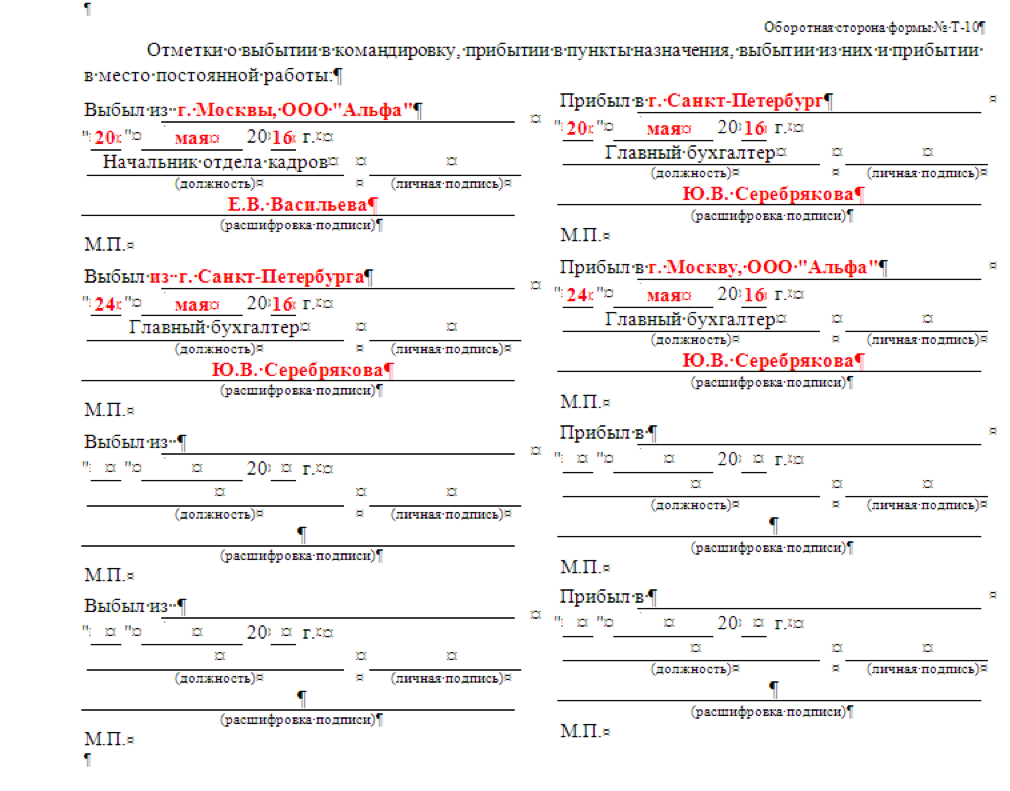

Командировочное удостоверение (образец формы Т-10)

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Как оформить командировку

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Шаг 2: оплатите командировку

Суточные

Суточные возмещают неудобства жизни вне дома. Они выплачиваются за каждый календарный день командировки, начиная со дня посадки в самолёт и заканчивая днём возвращения в город. Тратить суточные можно куда угодно — на музеи, кино или пару коктейлей в баре.

Выдайте суточные до отъезда работника. Их размер определите самостоятельно — закон не устанавливает минимальных и максимальных границ. Но суточные свыше 700 рублей в день для командировок по России и 2 500 рублей в день для заграничных командировок облагаются НДФЛ 13%.

Например, сотрудник едет на неделю в Москву. Вы платите суточные 1 000 рублей в день. Это больше лимита, поэтому 300 рублей в день облагаются НДФЛ. За 7 дней командировки из 7 000 суточных, нужно удержать и перечислить в налоговую 273 рубля НДФЛ. Удержите его из ближайшей зарплаты после возвращения сотрудника из командировки и утверждения авансового отчёта — подробности о нём будут дальше.

Компенсация расходов на жильё и проезд

Если сотрудник сам покупает билеты и бронирует отель, компенсируйте ему затраты до отъезда в командировку. На своё усмотрение можете компенсировать дополнительные гостиничные услуги — стоимость питания, интернета, прачечной, химчистки, аренды сейфа и т.д. Предупредите, чтобы он сохранил билеты, а из отеля взял чек или квитанцию. Это понадобится для подтверждения расходов.

По согласованию с работником можете компенсировать и другие расходы: например, на визу или загранпаспорт.

Зарплата

Зарплата выдаётся только за рабочие дни командировки в обычные сроки, но рассчитывается по среднему дневному заработку. Чтобы посчитать средний дневной заработок, разделите зарплату сотрудника за предыдущие 12 месяцев на количество отработанных за этот период дней.

Шаг 3: заполните табель учёта рабочего времени

В табеле учитывается рабочее время всех сотрудников. Дни командировки отметьте буквой «К» или цифрами «06».

Шаг 4: попросите у сотрудника авансовый отчёт

В течение трёх дней после возвращения из командировки сотрудник отчитывается о потраченных деньгах. Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы — билеты, чеки, квитанции и т.д. Неподтверждённые расходы можете не возмещать, но если решите их компенсировать, удержите НДФЛ 13%. Не нужно подтверждать документами израсходованные суточные, но включите их в авансовый отчёт отдельной строкой.

Бывают ситуации, когда работник не уложился в аванс и потратил больше. Например, ему пришлось задержаться на пару дней и из своего кармана оплатить проживание в отеле. Компенсируйте эти расходы и доплатите суточные за 2 дня.

Если он, наоборот, потратил не все деньги, то возвращает их.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Шаг 5: учтите командировочные расходы при расчёте налога УСН

При расчёте налога УСН «Доходы минус расходы» учитывайте затраты, подтверждённые документами:

- на проезд: билеты на самолёт, поезд, автобус, квитанции из такси;

- на оформление визы, загранпаспорта — квитанция об оплате госпошлины, консульского сбора, копии визы или загранпаспорта;

- на жильё, кроме расходов на питание в отеле: квитанции из отеля, а если арендована квартира у частника — договор найма и расписка о получении денег;

- суточные: билеты туда и обратно подтверждают период командировки, за который выплачены суточные.

Учитывайте расходы в день утверждения авансового отчёта. А те расходы, которые возместили после, спишите на дату выдачи денег.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Служебная командировка в 2019 году: правила и важные нюансы

Отправляя сотрудника в командировку, работодатель должен учитывать разные детали при оформлении документов. Разбираемся, каков размер суточных в 2019 году и как правильно учитывать дни командировки.

Ключевые правила, раскрывающие специфику служебных командировок, содержатся в ст. 166 ТК РФ. В ней говорится, что служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Из ст. 166 ТК РФ следует, что:

- Служебная командировка должна нести производственный характер.

- Направить в служебную командировку можно только тех лиц, которые оформлены по трудовому договору, а не по договору гражданско-правового характера.

- Не признаются служебными командировками служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер. Такой характер работы прописан в трудовом договоре.

- Длительность служебной командировки должна быть целесообразна. В Письме Минфина России от 28.04.2010 № 03-03-06/1/304 говорится, что «в случае если большую часть рабочего времени и большую часть трудовых обязанностей, предусмотренных трудовым договором, работники выполняют в иностранном государстве, фактическое место работы сотрудников будет находиться в иностранном государстве и такие работники не могут считаться находящимися в командировке».

В Письме Минтруда от 09.06.2017 № 14-2/ООГ-4733 также даются уточнения относительно дистанционных работников: «Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой». Следовательно, поездка дистанционного работника в головной офис работодателя является служебной командировкой.

Факт того, что сотрудник работает дистанционно, должен быть зафиксирован в трудовом договоре как место работы (ст. 57 ТК РФ). В качестве места работы надомника указывается его домашний адрес.

Поездка в филиал организации за пределы постоянной работы тоже расценивается как командировка. На это указывает п. 3 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749). В этом случае работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Размер суточных в 2019 году

Работодатель выплачивает суточные в размере, установленном локальными нормативными документами организации.

Так как суточные не являются доходом работника, НДФЛ они не облагаются. Однако это правило действует в том случае, если суточные фактически не превышают максимальной величины, не облагаемой НДФЛ и страховыми взносами в 2019 году:

- 700 руб. в день — для поездок по России;

- 2 500 руб. в день — для поездок за границу.

У компании есть право выдавать суточные больше максимальной величины, но в этом случае подоходным налогом, взносами будет облагаться разница между выплаченными деньгами и обозначенным лимитом.

Для выплаты суточных важно правильно учесть дни командировки. Суточные выплачиваются за каждый день командировки, в том числе выходные, праздники и дни, проведенные в дороге.

Легкий расчет зарплаты и командировочных, быстрое начисление больничных и отпускных

При проезде к месту командировки на личном или служебном транспорте количество дней будет определяться по служебной записке. Этот документ работник предоставляет по возвращении из командировки. К нему прилагаются документы (путевой лист, счета, кавитации, кассовые чеки с АЗС), которые подтверждают маршрут следования автомобиля. Во всех остальные случаях количество дней подтверждается проездными документами.

Обратите внимание на ч. 2 п. 16 Постановления Правительства РФ от 13.10.2008 № 749, в котором говорится, что выплата работнику суточных в иностранной валюте при направлении в командировку за пределы территории РФ «осуществляется в порядке и размерах, которые предусмотрены абз. 2 п. 11 Положения о командировках, с учетом особенностей, предусмотренных п. 19 Положения». То есть в размере, который установлен в локальных нормативных актах.

Если в загранпаспорте нет отметки (командировки в страны СНГ), то подсчет количества дней осуществляется по проездным документам. Во всех остальных случаях — по отметке в загранпаспорте.

Если командировка подразумевает поездки в близко расположенную местность и работник ежедневно возвращается домой после выполнения служебных обязанностей, суточные не выплачиваются.

Чтобы правильно рассчитать командировочные, воспользуйтесь специальной шпаргалкой.

Как оформить командировку: необходимые документы

Прежде всего компании, которые направляют своих сотрудников в служебные командировки, должны иметь разработанное положение о командировках. В этом локальном нормативном акте прописываются размер суточных, размер компенсации расходов и другие важные детали.

Ранее в комплект обязательных командировочных документов входили служебные задания и командировочные удостоверения. Но с 8 января 2015 года эти документы упразднены. Теперь направление работника в служебную командировку производится на основании правового акта (приказа, распоряжения) работодателя.

Алгоритм действий

1. Издание приказа о направлении работника в командировку

Работник направляются в командировку на определенный срок на основании письменного решения работодателя. Поэтому обязательно издается приказ (можно использовать форму Т-9), где указывается вся та информация, которая ранее входила в командировочное удостоверение и служебное задание.

Сотрудник знакомится с приказом под роспись.

2. Выдача аванса на командировочные расходы

Выдача подотчетных средств производится на основании распорядительного документа руководителя — приказа, распоряжения, решения. Это также может быть письменное заявление командированного сотрудника, в котором стоит надпись руководителя о сумме наличных денег и о сроке, на который они выдаются, его подпись и дата. Подробнее об этой процедуре читайте в статье «Как не допустить ошибки в расчетах с подотчетными лицами».

Помимо выдачи аванса на командировочные расходы в табеле учета рабочего времени проставляются соответствующие отметки (код «К» или «06»).

Если работник отработал день, а вечером этого дня уезжает в командировку, то в табеле учета рабочего времени проставляется код «Я» и выплачивается зарплата за этот день, та как фактически этот день сотрудник находился на рабочем месте.

Если командировка длилась со вторника по понедельник, то для субботы и воскресенья проставляется код «К». Если во вторник сотрудник не приходит на работу и находится в пути по договоренности с работодателем, то в табеле тоже указывается код «К».

3. Заполнение авансового отчета

По возвращении из командировки работник передает работодателю авансовый отчет (форма N АО-1) об израсходованных суммах, на основании которого производится окончательный расчет (к авансовому отчету прилагаются фактические расходы по проезду, расходы на проживание и документы об иных расходах, связанных с командировкой). Отчет о выполненной работе в командировке не представляется.

С указанной даты фактический срок пребывания работника в командировке определяется по проездным билетам, представляемым им по возвращении.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.