Какие налоги платит работодатель за иностранного работника в 2022 году

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан. Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Налогообложение иностранных граждан в 2022 году

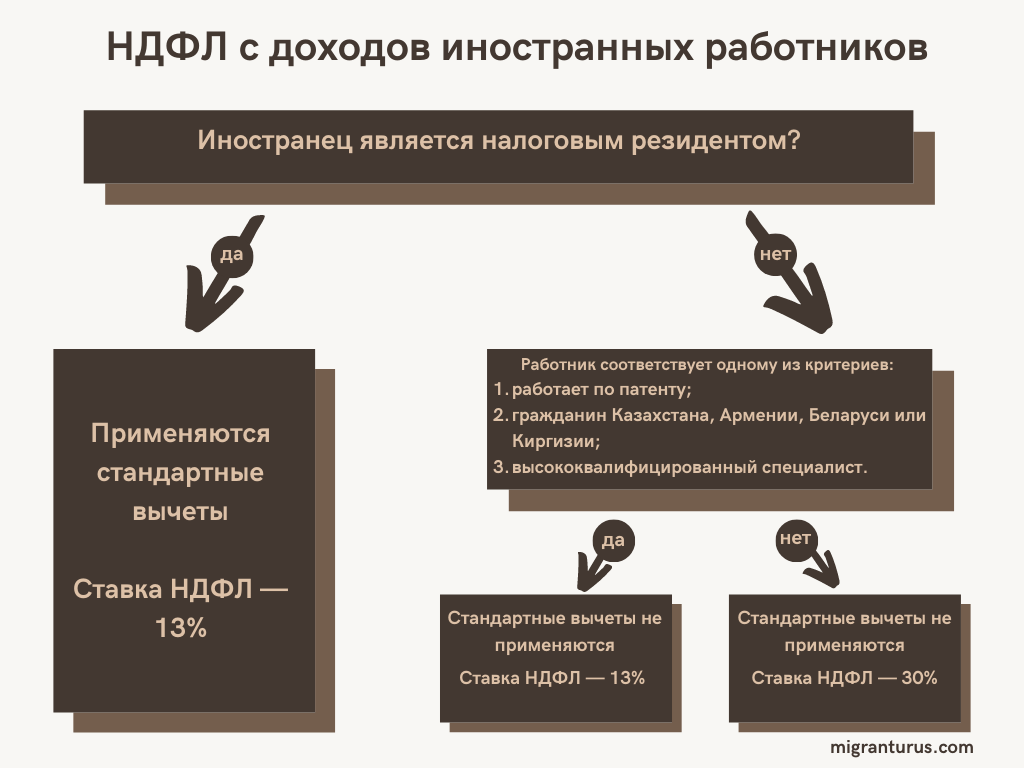

Налогообложение иностранных граждан в 2022 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

Налоги на доходы иностранного работника

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента. Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т.е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ). Работодатель является налоговым агентом, который исчисляет и удерживает НДФЛ в бюджет. Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т.е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

Иностранные работники «на патенте»: рассчитываем НДФЛ и страховые взносы

Кто из иностранцев обязан получить патент, а кто нет

Одни категории временно пребывающих на территории России иностранных граждан должны получать патент, а другие нет. Это зависит от режима пребывания на территории России: установлен ли для въезда граждан данной страны безвизовый режим въезда или нет (Письмо МИД РФ от 27.04.2012 № 19261/кд).

- Обязательно получить патент должны граждане, пребывающие на территорию России, в порядке, не требующем получения визы, и достигшие 18 лет:

- граждане Азербайджана, Узбекистана, Таджикистана, Молдавии, Украины и др.

- Не нужно получать патент:

- гражданам стран, которым для пребывания на территории России требуется получение визы;

- гражданам государств — членов ЕАЭС: Россия, Беларусь, Казахстан, Армения, Киргизия. Налогообложение граждан этих государств во многом приравнивается к налогообложению граждан России.

Иностранный работник «на патенте» получил разрешение на временное проживание

Если временно пребывающий иностранец, работающий на основании патента, получает разрешение на временное проживание (РВП), то его статус меняется:

Дата смены статуса иностранца — день, когда орган в сфере внутренних дел принял решение о выдаче иностранному гражданину РВП.

Разберем особенности расчета НДФЛ и страховых взносов.

Расчет НДФЛ

Ситуация 1

Категория: временно пребывающий иностранный гражданин из страны (кроме ЕАЭС) с безвизовым режимом.

Патент: должен иметь.

НДФЛ с доходов исчисляется по ставкам:

- 13% независимо от того, является он налоговым резидентом России или нет (п. 3 ст. 224 НК РФ, Письмо Минфина России от 13.06.2017 № 03-04-05/36673);

- 15%, если его доходы превысят 5 млн руб. в год (п. 3.1 ст. 224 НК РФ).

Ситуация 2

Категория: иностранный гражданин, который имеет РВП.

Патент: получать не нужно.

НДФЛ с доходов: ставки могут быть различными.

Зависят от того, является гражданин налоговым резидентом России или нет:

- 13% (15%) — стандартная ставка для налоговых резидентов;

- 30% — для лиц, которые не являются налоговыми резидентами России (п. 3 ст. 224 НК РФ).

Налоговые резиденты — это физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (ст. 207 НК РФ):

- эти 12 месяцев могут приходиться на разные календарные годы, то есть начинаться в одном и заканчиваться в другом календарном году;

- наличие статуса налогового резидента определяется на каждую дату получения им дохода (Письмо Минфина России от 22.01.2022 № 03-04-05/3343).

Как исчислять НДФЛ, если временно пребывающий иностранный гражданин, имеющий патент, получает разрешение на временное проживание (РВП)

Иностранный гражданин может одновременно иметь и патент, и РВП.

- Получение РВП не приводит к аннулированию патента.

- Патент может аннулировать территориальный орган в сфере внутренних дел только в случаях, указанных в п. 22 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ. Аннулирование патента в связи с получением иностранным гражданином РВП в этом пункте не поименовано.

- Патент продолжает действовать до того срока, на который уже были заранее уплачены фиксированные авансовые платежи НДФЛ (п. 5 ст. 13.3 Федерального закона от 25.07.2002

№ 115-ФЗ).

Вывод: и после получения иностранным гражданином РВП продолжает действовать порядок, предусмотренный абз. 3 п. 3 ст. 224 НК РФ:

- Доходы иностранных граждан облагаются по ставке 13% (15%) с зачетом внесенных по патенту фиксированных платежей НДФЛ. Это касается и тех случаев, когда иностранный гражданин, получивший РВП, не является налоговым резидентом России.

- В тех случаях, когда иностранный гражданин оплачивает фиксированные авансовые платежи за патент не вперед, а ежемесячно, то после получения РВП у него уже нет оснований вносить очередной платеж, так как он не должен иметь патент. Он является временно проживающим, а не временно пребывающим лицом, и патент ему не нужен. Ведь патент — это документ, подтверждающий право иностранного гражданина, временно пребывающего в России в безвизовом порядке, на временное осуществление трудовой деятельности (п. 1 ст. 2 Федерального закона от 25.07.2002 № 115-ФЗ).

- После того как иностранный гражданин перестает вносить платежи за патент, его действие прекращается (п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ).

- Доходы после прекращения действия патента облагаются исходя из того, является ли иностранный гражданин налоговым резидентом России или нет: по ставке 13% (15%) или 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента:

- работник оплатил патент за 6 месяцев на период с 20 апреля 2022 года по 19 октября 2022 года.

- 25 июня 2022 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. В этот день иностранный гражданин приобрел статус временно проживающего.

Несмотря на это, до окончания срока действия патента, то есть до 19 октября 2022 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту: по ставке 13% (15%) с зачетом уплаченных фиксированных авансовых платежей.

- Если после 19 октября 2022 года иностранный гражданин является налоговым резидентом России, то есть его срок пребывания в России в течение 12 месяцев превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет ранее уплаченных фиксированных авансовых платежей.

Расчет страховых взносов

Независимо от того, есть у иностранного гражданина патент на работу или нет, порядок исчисления страховых взносов с выплат этим гражданам общий:

- исключение: граждане государств — членов ЕАЭС.

В отношении граждан государств — членов ЕАЭС страховые взносы начисляются независимо от их статуса (временно пребывающий, временно проживающий, постоянно проживающий) всегда по одинаковым тарифам, установленным для российских граждан.

Как и по каким тарифам облагать страховыми взносами выплаты временно пребывающим гражданам:

- см. пп. 15 п. 1 ст. 422, ст. 425 НК РФ, Федеральный закон от 15.12.2001 № 167-ФЗ, ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ, п. 1 и 4.1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ.

Выплаты временно пребывающим иностранным гражданам, то есть не имеющим РВП, облагаются страховыми взносами по тарифам:

- Взносы на ОПС: 22% с выплат, не превышающих предельную базу, 10% — с выплат сверх базы.

- Взносы ФСС (по временной нетрудоспособности): 1,8%.

- Взносы на ОМС: не начисляются.

Ставки страховых взносов для временно проживающих иностранных граждан (имеют РВП) установлены такие же, как и для российских граждан (п. 2 ст. 425 НК РФ):

- Взносы на ОПС: 22% с выплат, не превышающих предельную базу, 10% — с выплат сверх базы.

- Взносы в ФСС (по временной нетрудоспособности и в связи с материнством): 2,9% с выплат, не превышающих предельную базу. Выплаты сверх предельной базы не облагаются.

- Взносы на ОМС: 5,1%.

Страховые взносы от несчастных случаев на производстве

и профзаболеваний установлены по тем же тарифам, что и для российских граждан

(п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

При смене статуса иностранного гражданина с временно пребывающего на временно проживающего база для начисления страховых взносов на обязательное пенсионное страхование продолжает определяться в общеустановленном порядке, поскольку тариф страховых взносов не меняется.

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с даты принятия решения о выдаче иностранному гражданину РВП уплачиваются по тарифу 2,9%. Также с указанной даты на доходы иностранного гражданина начинают начисляться страховые взносы на обязательное медицинское страхование по тарифу 5,1%, в то время как до этого они вообще не начислялись.

При получении РВП нужно разделить сумму доходов иностранного гражданина на две части: с начала месяца по день, предшествующий дню принятия решения РВП, и со дня принятия решения о выдаче РВП до окончания месяца (Письмо Минфина России от 06.08.2019 № СД-4-11/15529@).

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента с заработной платой 30 000 руб.

- 23 июня 2022 года принято решение о выдаче иностранному гражданину разрешения на временное проживание.

- Количество рабочих дней в июне 2022 года по календарю пятидневной рабочей недели составляет 21 рабочий день. Для расчета страховых взносов за июнь 2022 года необходимо разделить доход иностранного гражданина за период с 1 по 22 июня (15 рабочих дней) и с 23 июня по 30 июня (6 рабочих дней).

- Доход иностранного гражданина до получения разрешения на временное проживание:

30 000 : 21 день х 15 дней = 21 429 руб. - Доход иностранного гражданина после получения РВП: 30 000 : 21 день х 6 дней =

8 571 руб. - Взносы на ОПС за весь месяц составляют 30 000 х 22% = 6 600 руб.

Страховые взносы иностранного гражданина до получения РВП:

- Взносы ФСС (ВН): 21 429 руб х 1,8% = 385,72 руб.

- Взносы на ОМС не начисляются.

Страховые взносы иностранного гражданина после получения РВП:

- Взносы ФСС (ВНиМ): 8 571 х 2,9% = 248,56 руб.

- Взносы на ОМС: 8 571 х 5,1% = 437,12 руб.

Итого общая сумма страховых взносов иностранного гражданина за июнь 2022 года при смене статуса с временно пребывающего на временно проживающего составит:

- Взносы на ОПС: 6 600 руб.

- Взносы ФСС (ВНиМ): 385,72 + 248,56= 634,28 руб.

- Взносы на ОМС: 437,12 руб.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Тарифы_Страховые взносы иностранцам 613.7 КБ

- Новая транспортная накладная. Изменения‑2022

- Расчет и оплата больничного листа работникам в 2022 году

- Как назначить больничный по уходу за больным ребенком: пошаговая инструкция

- Пособие по беременности и родам работнице. Чек‑лист для бухгалтера

- Годовая отчетность за 2022 год организаций бюджетной сферы. Актуальное для бухгалтера

- Расчет и оплата больничного листа работникам в 2022 году

- Пособие по беременности и родам работнице. Чек‑лист для бухгалтера

- Как правильно рассчитать отпускные работникам в 2022 году. Примеры и калькулятор расчета

- Как определить страховой стаж для исчисления больничного работнику

- Вы получили дополнительное профессиональное образование. Как мир узнает об этом?

Нас читают 147 760 человек

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дайджест приходит 2 раза в месяц.

Подтвердите электронную почту

На отправлено письмо для подтверждения.

Вы можете изменить адрес

Вы подписаны на рассылку

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

В Mail.ru зайдите во вкладку «Еще» на верхней панели меню и выберите «Добавить в адреса».

В Gmail нажмите на стрелку справа от кнопки ответа и выберите из списка «Добавить пользователя «Контур Школа» в контакты».

В Яндекс.Почте нажмите в письме на контакт «Контур Школа» и кликните на кнопку «В адресную книгу».

В Outlook нажмите в письме правой кнопкой мыши на «Контур Школа» и выберите «Добавить в контакты Outlook», затем слева сверху «Сохранить и закрыть»

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур.

Смотрите 4 полезных видеоурока, проходите онлайн-тесты и получите электронный сертификат Контур.Школы. Приглашаем бухгалтеров и главных бухгалтеров организаций бюджетной сферы

Каждый месяц для абонентов Контур.Экстерн доступно два новых вебинара.

Участвуйте и оставайтесь в курсе изменений в законодательстве и бухгалтерской практике

Для доступа к вебинару авторизуйтесь на сайте по сертификату абонента Контур.Экстерн

- Камеральная налоговая проверка. Как проверяют ваши декларации

- Как проходит выездная налоговая проверка. Алгоритм, который прояснит для вас всю процедуру

- Как правильно учитывать расходы на УСН: ключевые правила и нюансы

- Иностранный гражданин работает удаленно. Как исчислить налоги и страховые взносы

- Обучение бухгалтера: как оформить процедуру, оплатить и учесть расходы

- Новый счет-фактура с 1 июля 2022 года. Изменения и образец заполнения

Ольга, добрый день. Публикуем ответ эксперта Надежды Самковой: “Если вопрос по сумме и механизму расчета, то у них все, как у граждан РФ.

Если по налогообложению, например НДФЛ, то нужно учесть, что по правилу, установленному п. 2 ст. 207 Налогового кодекса РФ, налоговыми резидентами для целей налогообложения НДФЛ признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ, признаются налогоплательщиками НДФЛ (п. 1 ст. 207 НК РФ). В отношении доходов физических лиц, не являющихся налоговыми резидентами РФ, налоговая ставка установлена в размере 30% (п. 3 ст. 224 НК РФ). Напомним: если иностранцы работают по патенту, их доходы от трудовой деятельности независимо от статуса облагаются по ставке 13% (абз. 3 п. 3 ст. 224 НК РФ). Но подарки и материальная помощь, получение которых не обусловлено трудовым или коллективным договором, не являются доходом от трудовой деятельности и облагаются для нерезидентов налогом по ставке 30% (Письмо ФНС России от 26.04.2011 N КЕ-4-3/6735). Письмо для высококвалифицированных специалистов, но так как формулировку в НК одинаковые, то считаю, что он применимо и к патентщикам.

Материальная помощь освобождается от налогообложения НДФЛ также в сумме, не превышающей 4000 руб. за календарный год (абз. 4 п. 28 ст. 217, ст. 216 НК РФ). Необлагаемая сумма в размере 4000 руб. относится к каждому виду доходов, перечисленному в п. 28 ст. 217 НК РФ. Льгота, предусмотренная ст. 217 НК РФ, применяется в отношении доходов, полученных физическими лицами независимо от наличия или отсутствия у них статуса налогового резидента России (письмо Минфина России от 16.09.2010 № 03-04-05/10-553).

Следовательно, при выплате материальной помощи ,например в размере 6 000 руб., гражданину Украины, , не являющемуся налоговым резидентом РФ, организация – налоговый агент должна удержать НДФЛ с 2000 руб. (6 000 руб. – 4 000 руб.) по ставке 30%, а с 4 000 руб. налог не удерживается. Если этому работнику работодатель до конца года еще будет оказывать материальную помощь, то НДФЛ нужно будет удержать со всей суммы по ставке в зависимости от статуса на дату выплаты. Стоит учесть, что НДФЛ не удерживается в случае выплаты единовременной материальной помощи: в связи с рождением ребенка в размере 50 000 руб.; в связи со смертью члена семьи независимо от суммы (п. 8 ст. 217 НК РФ); в связи с чрезвычайными обстоятельствами, стихийными бедствиями (п. 8.3 ст. 217 НК РФ).

Относительно обложение страховыми взносами, то взносами облагается матпомощь более 4000 руб. (ст. 422 НК РФ), а ставки обычные для патентщиков, 22%-ОПС,1,8%- ФСС”.

- Скачать с App Store

- Скачать с Google Play

- Сведения об образовательной организации

- Документы для клиентов

- Новости

- Отзывы

- Лекторы и эксперты

- Сертификат ИПБ России

- Годовая Карта

- Курсы

- Экспресс‑курсы

- Вопросы экспертам

- Корпоративное обучение

- Статьи

Используем Cookies для корректной работы сайта, персонализации

пользователей и других целей, предусмотренных Политикой.

Политика обработки персональных данных

Нужно ли платить взносы с иностранцев

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 1 ноября 2019 г. N БС-3-11/9501@ О физических лицах, нанимающих иностранных граждан, работающих по патенту, для ведения домашнего хозяйства, являющихся плательщиками страховых взносов

Обзор документа

Письмо Федеральной налоговой службы от 1 ноября 2019 г. N БС-3-11/9501@ О физических лицах, нанимающих иностранных граждан, работающих по патенту, для ведения домашнего хозяйства, являющихся плательщиками страховых взносов

Федеральная налоговая служба, рассмотрев интернет-обращение по вопросам разъяснения законодательства Российской Федерации о налогах и сборах, в рамках компетенции налоговых органов сообщает следующее.

1. В отношении налогообложения дохода, полученного физическим лицом за работу по ведению домашнего хозяйства.

Пунктом 1 статьи 210 Налогового кодекса Российской Федерации (далее – Кодекс) установлено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Кодекса.

На основании пункта 70 статьи 217 Кодекса освобождаются от обложения налогом на доходы физических лиц доходы в виде выплат (вознаграждений), полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им следующих услуг для личных, домашних и (или) иных подобных нужд: по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации, по репетиторству, по уборке жилых помещений, ведению домашнего хозяйства.

Положения пункта 70 статьи 217 Кодекса распространяются на физических лиц, уведомивших налоговый орган в соответствии с пунктом 7.3 статьи 83 Кодекса и не привлекающих наемных работников для оказания вышеуказанных услуг.

В соответствии с пунктом 7.3 статьи 83 Кодекса постановка на учет (снятие с учета) физического лица (за исключением лиц, указанных в статье 227.1 Кодекса), не являющегося индивидуальным предпринимателем и оказывающего без привлечения наемных работников услуги физическому лицу для личных, домашних и (или) иных подобных нужд, в указанном качестве осуществляется налоговым органом по месту жительства (месту пребывания – при отсутствии у физического лица места жительства на территории Российской Федерации) этого физического лица на основании представляемого им в любой налоговый орган по своему выбору уведомления об осуществлении (о прекращении) деятельности по оказанию услуг физическому лицу для личных, домашних и (или) иных подобных нужд.

Учитывая изложенное, положения пункта 70 статьи 217 Кодекса не применяются к доходам физического лица, осуществляющего трудовую деятельность по найму в Российской Федерации на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ “О правовом положении иностранных граждан в Российской Федерации”.

Указанное лицо самостоятельно осуществляет уплату налога на доходы физических лиц в виде фиксированных авансовых платежей.

В случае если по итогам налогового периода (календарного года) исчисленная сумма налога на доходы физических лиц с дохода, полученного за оказанные услуги по ведению домашнего хозяйства, превысит сумму уплаченных авансовых платежей, указанное лицо обязано не позднее 30 апреля года, следующего за истекшим налоговым периодом, представить в налоговый орган налоговую декларацию по налогу на доходы физических лиц по форме 3-НДФЛ (далее – декларация по форме 3-НДФЛ) с указанием в ней суммы полученного дохода и исчисленной суммы налога на доходы физических лиц, уменьшенной на сумму уплаченных авансовых платежей. Сумма налога на доходы физических лиц, исчисленная исходя из декларации по форме 3-НДФЛ, подлежит уплате в бюджет не позднее 15 июля года, следующего за истекшим налоговым периодом (ст. 227.1, 228, 229 Кодекса).

2. В отношении исчисления и уплаты страховых взносов .

В соответствии с пунктом 1 статьи 419 Кодекса плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в том числе физические лица, не являющиеся индивидуальными предпринимателями и производящие выплаты и иные вознаграждения физическим лицам.

Исходя из положений пункта 2 статьи 420 Кодекса объектом обложения страховыми взносами для физических лиц, не являющихся индивидуальными предпринимателями и осуществляющих выплаты и иные вознаграждения физическим лицам, признаются выплаты и иные вознаграждения по трудовым договорам (контрактам) и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг в пользу физических лиц.

В соответствии с положениями пункта 2 статьи 421 Кодекса база для исчисления страховых взносов для физических лиц, не являющихся индивидуальными предпринимателями, определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 2 статьи 420 Кодекса, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со статьей 422 Кодекса.

Согласно положениям пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов не включаются выплаты (вознаграждения), указанные в пункте 70 статьи 217 Кодекса.

Следует учитывать, что положения пункта 70 статьи 217 и пункта 7.3 статьи 83 Кодекса не распространяются на иностранных граждан, работающих на основании патента.

Таким образом, учитывая совокупность положений статей 83, 217, 419-422 Кодекса, а также положений Федеральных законов от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации” и от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” физические лица, нанимающие иностранных граждан, работающих по патенту, для ведения домашнего хозяйства, являются плательщиками страховых взносов, поэтому обязаны встать на учет в качестве плательщика страховых взносов, а также исчислять и уплачивать с выплат страховые взносы на обязательное пенсионное страхование по тарифу 22% и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по тарифу – 1,8% (пункт 2 статьи 425 Кодекса).

В соответствии с Федеральным законом от 29.11.2010 N 326-ФЗ “Об обязательном медицинском страховании в Российской Федерации”, иностранные граждане, временно пребывающие на территории Российской Федерации, в т.ч. иностранные граждане, осуществляющие трудовую деятельность на основании патента, не подлежат обязательному медицинскому страхованию и, следовательно, с выплат, начисляемых плательщиком страховых взносов в их пользу, страховые взносы на обязательное медицинское страхование не уплачиваются.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

НДФЛ не облагаются выплаты, полученные гражданами, не являющимися ИП, от других граждан за оказание им определенных услуг, в т. ч. по ведению домашнего хозяйства.

Данные правила не применяются к доходам от трудовой деятельности по найму на основании патента, который выдается в соответствии с Законом о правовом положении иностранцев. Лицо самостоятельно уплачивает НДФЛ в виде фиксированных авансовых платежей.

Если по итогам налогового периода НДФЛ с дохода, полученного за оказанные услуги по ведению домашнего хозяйства, превысит сумму авансовых платежей, то лицо обязано не позднее 30 апреля года, следующего за истекшим налоговым периодом, подать декларацию по форме 3-НДФЛ и указать суммы дохода и налога, уменьшенной на авансовые платежи. НДФЛ нужно уплатить не позднее 15 июля.

Граждане, нанимающие иностранцев по патенту для ведения домашнего хозяйства, обязаны исчислять и уплачивать страховые взносы на ОПС по тарифу 22% и на ОСС по тарифу 1,8%.

Взносы на ОМС не уплачиваются, поскольку указанные иностранцы не подлежат страхованию данного вида.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Уплачиваем страховые взносы с выплат сотрудникам-иностранцам

Как зависит уплата страховых взносов от статуса иностранного работника? На что обратить внимание в ситуации, когда у сотрудника-иностранца изменился статус с временно пребывающего на временно проживающего на территории РФ?

Обязанность исчисления взносов относительно работников-иностранцев

По общему правилу объектом обложения страховыми взносами признаются выплаты в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, производимые, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ и оказание услуг (п. 1 ст. 420 НК РФ).

Определение застрахованных лиц дано:

в пункте 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 167-ФЗ);

в пункте 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ);

в пункте 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – Федеральный закон № 326-ФЗ).

Кроме того, иностранные граждане признаются застрахованными лицами в силу ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ) (если иное не предусмотрено федеральными законами или международными договорами РФ).

К сведению: в Федеральном законе от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее – Федеральный закон № 115-ФЗ) даны определения временно пребывающим, временно и постоянно проживающим в РФ иностранным гражданам, а также высококвалифицированным специалистам.

Начисление страховых взносов на выплаты временно пребывающим в РФ иностранным работникам

Временно пребывающим признается лицо, прибывшее в РФ на основании визы или в порядке, не требующем получения визы, получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

На выплаты таким работникам (за исключением высококвалифицированных специалистов) следует начислять:

взносы на обязательное пенсионное страхование и страхование от несчастных случаев – в общем порядке и по тем тарифам, что и взносы на выплаты работникам, являющимся гражданами РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Федерального закона № 167-ФЗ);

взносы на социальное страхование на случай временной нетрудоспособности – в общем порядке (в отношении выплат, не превышающих предельную величину базы для начисления взносов). При этом применяется специальный тариф в размере 1,8% (при условии, что у работодателя нет права на применение пониженного тарифа) (пп. 1 п. 1 ст. 420, п. 3 ст. 421, пп. 15 п. 1 ст. 422, ст. 425, 427 НК РФ, ч. 1 ст. 2 Федерального закона № 255-ФЗ);

взносы на страхование от несчастных случаев – по тем же тарифам, что и взносы на выплаты работникам, являющимся гражданами РФ (ст. 3, 5, п. 1 ст. 20.1 Федерального закона № 125-ФЗ).

К сведению: на выплаты временно пребывающему в РФ работнику взносы на обязательное медицинское страхование не начисляются, так как ст. 10 Федерального закона № 326-ФЗ эта категория иностранных граждан не отнесена к застрахованным лицам.

Выплаты гражданам Белоруссии, Казахстана и Армении, временно пребывающим на территории РФ (не высококвалифицированным специалистам), облагаются страховыми взносами:

на обязательное пенсионное страхование;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством;

на медицинское страхование;

на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В настоящее время Россия, Белоруссия, Казахстан и Армения являются государствами – членами Договора о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее – Договор о ЕАЭС). Пунктом 3 ст. 98 разд. XXVI Договора о ЕАЭС установлено, что социальное обеспечение (кроме пенсионного) трудящихся из государств – участников договора и членов их семей осуществляется на тех же условиях и в том же порядке, что и социальное обеспечение граждан государства трудоустройства. При этом обязательное страхование на случай временной нетрудоспособности и в связи с материнством для целей применения разд. XXVI Договора о ЕАЭС относится к социальному обеспечению (социальному страхованию) (п. 5 ст. 96 разд. XXVI Договора о ЕАЭС).

Гражданам Республики Беларусь, прибывающим в РФ, миграционные карты не выдаются (ст. 2 Соглашения между РФ и Республикой Беларусь от 24.01.2006 «Об обеспечении равных прав граждан Российской Федерации и Республики Беларусь на свободу передвижения, выбор места пребывания и жительства на территориях государств – участников Союзного государства»). Поэтому формально их статус не совсем соответствует статусу временно пребывающих в РФ иностранцев. Однако, если у гражданина Республики Беларусь отсутствуют и вид на жительство, и разрешение на временное проживание в РФ, его можно отнести к временно пребывающим в РФ иностранным гражданам.

Начисление страховых взносов на выплаты временно и постоянно проживающим в РФ иностранным работникам

В соответствии со ст. 2 Федерального закона № 115-ФЗ:

временно проживающий в РФ иностранный гражданин – лицо, получившее разрешение на временное проживание;

постоянно проживающий в РФ иностранный гражданин – лицо, получившее вид на жительство.

Страховые взносы (на обязательное пенсионное, медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страхование от несчастных случаев) на выплаты таким сотрудникам (кроме высококвалифицированных специалистов) начисляются в общем порядке и по тарифам, предусмотренным для работников – граждан РФ (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 7 Федерального закона № 167-ФЗ, ст. 10 Федерального закона № 326-ФЗ, ч. 1 ст. 2 Федерального закона № 255-ФЗ, ст. 3, 5, п. 1 ст. 20.1 Федерального закона № 125-ФЗ).

В Письме от 06.08.2019 № СД-4-11/15529@ ФНС разъяснила, как платить страховые взносы, если работник получил разрешение на временное проживание в России.

При изменении у сотрудника-иностранца статуса с временно пребывающего на временно проживающего в РФ:

увеличился тариф взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9 вместо 1,8%);

взносы на обязательное медицинское страхование начисляются по тарифу 5,1% (на выплаты временно пребывающим в РФ не начисляются);

база по страховым взносам определяется нарастающим итогом с начала года по таким же правилам, как и для граждан РФ;

не меняется порядок уплаты пенсионных взносов.

Платить взносы по-новому нужно с выплат, начисленных начиная со дня, в котором изменился статус сотрудника.

Начисление страховых взносов на выплаты высококвалифицированным иностранным специалистам

Особенности осуществления трудовой деятельности иностранными гражданами – высококвалифицированными специалистами определены в ст. 13.2 Федерального закона № 115-ФЗ. Высококвалифицированным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности. Условия привлечения его к трудовой деятельности в РФ предполагают получение им заработной платы (вознаграждения) не менее определенного уровня в зависимости от специальности, в частности:

для научных работников и преподавателей, иностранных граждан, привлеченных к трудовой деятельности юридическими лицами, осуществляющими деятельность на территориях Республики Крым и города федерального значения Севастополя, – в размере от 83 500 руб. из расчета за один календарный месяц;

для иностранных граждан, привлеченных к трудовой деятельности резидентами технико-внедренческой особой экономической зоны, – в размере не менее 58 500 руб. из расчета за один календарный месяц;

для высококвалифицированных специалистов, являющихся медицинскими, педагогическими или научными работниками, в случае их приглашения для занятия соответствующей деятельностью на территории международного медицинского кластера – в размере не менее 1 000 000 руб. из расчета за один год (365 календарных дней);

для иных иностранных граждан – в размере не менее 167 000 руб. за календарный месяц.

Для отдельных категорий высококвалифицированных специалистов требования к размеру заработной платы не установлены (для участвующих в реализации проекта «Сколково», а также в реализации проекта создания и обеспечения функционирования инновационного научно-технологического центра).

Взносы на обязательное пенсионное страхование и социальное страхование на случай временной нетрудоспособности и в связи с материнством (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, ч. 1 ст. 7 Федерального закона № 167-ФЗ, ч. 1 ст. 2 Федерального закона № 255-ФЗ):

если иностранец является временно пребывающим в РФ – не начисляются;

если иностранный работник временно или постоянно проживает в РФ – начисляются в общем порядке и по тарифам, установленным в отношении работников, являющихся гражданами РФ.

Взносы на обязательное медицинское страхование не начисляются независимо от статуса иностранного работника (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Федерального закона № 326-ФЗ).

Взносы на страхование от несчастных случаев начисляются по общим правилам и тарифам независимо от статуса иностранца (ст. 3, 5, п. 1 ст. 20.1 Федерального закона № 125-ФЗ).

К сведению: в отношении высококвалифицированных специалистов из стран ЕАЭС страховые взносы исчисляются так же, как и для работников-россиян (п. 3 ст. 98 Договора о ЕАЭС). Исключение: не начисляются страховые взносы на обязательное пенсионное страхование для временно пребывающих в РФ специалистов из стран ЕАЭС (Письмо Минфина РФ от 12.07.2017 № 03-15-06/44430).

Начисление страховых взносов на выплаты лицам, получившим временное убежище в РФ

Под временным убежищем подразумевается возможность иностранного гражданина или лица без гражданства временно пребывать на территории РФ в соответствии со ст. 12 Федерального закона от 19.02.1993 № 4528-1 «О беженцах» (далее – Федеральный закон № 4528-1), а также с другими федеральными законами и иными нормативными правовыми актами РФ. Порядок предоставления временного убежища на территории РФ утвержден Постановлением Правительства РФ от 09.04.2001 № 274 (далее – Порядок).

Лица, получившие временное убежище, наделяются правом временно пребывать на территории РФ (пп. 3 п. 1 ст. 1, п. 3 ст. 12 Федерального закона № 4528-1).

В связи с этим с выплат таким работникам страховые взносы (кроме взносов на обязательное медицинское страхование) исчисляются в том же порядке, что и с выплат временно пребывающим в РФ иностранным работникам.

Взносы на обязательное медицинское страхование с выплат работникам, имеющим временное убежище в РФ, исчисляются в общем порядке и по тарифам, действующим для работников – граждан РФ (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Федерального закона № 326-ФЗ, пп. 7 п. 1 ст. 6, п. 4 ст. 12 Федерального закона № 4528-1, п. 13 Порядка).

Начисление страховых взносов на выплаты иностранцам, работающим по патенту

Для данной категории иностранных работников:

взносы на обязательное пенсионное страхование нужно начислять по общим тарифам, предусмотренным в отношении работников – граждан РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Федерального закона № 167-ФЗ);

взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством начисляются по тарифу 1,8% (пп. 2 п. 2 ст. 425 НК РФ);

взносы на обязательное медицинское страхование не начисляются, так как в ст. 10 Федерального закона № 326-ФЗ иностранцы, работающие по патенту, не указаны в качестве застрахованных лиц;

взносы на страхование от несчастных случаев начисляются по общим тарифам (ст. 3, 5, п. 1 ст. 20.1 Федерального закона № 125-ФЗ).

Уплата страховых взносов с выплат сотрудникам-иностранцам производится в общем порядке, так как ни гл. 34 НК РФ, ни Федеральным законом № 125-ФЗ особый порядок уплаты взносов для этой категории работников не предусмотрен.

Расчёт НДФЛ и страховых взносов для иностранных работников на патенте

Иностранные работники на ПСН (патентной системе налогообложения) с разрешением на временное проживание

Если иностранец, временно пребывающий в РФ и работающий на патенте, получает РВП (разрешение на временное проживание), его статус автоматически меняется: он становится временно проживающим.

Датой смены статуса иностранного гражданина признаётся дата принятия решения о выдаче РВП. Разрешение выдаёт МВД РФ.

Рассмотрим, как рассчитываются страховые взносы и НДФЛ для иностранных граждан.

Порядок расчёта НДФЛ

Ситуация 1

Категория граждан: временно пребывающие иностранные граждане из стран с безвизовым режимом (кроме ЕАЭС).

Патент: обязаны получить.

По каким ставкам рассчитывать НДФЛ:

- по ставке 13% с доходов до 5 млн.руб. за налоговый период, независимо от того, являются ли граждане налоговыми резидентами РФ (п. 3 ст. 224 НК РФ, Письмо Минфина РФ от 13.06.2017 № 03-04-05/36673)

- 650 тыс.руб. плюс по ставке 15% с суммы дохода, превышающего 5 млн.руб, если сумма соответствующих доходов за налоговый период составляет более 5 млн руб (п. 3.1 ст. 224 НК РФ).

Ситуация 2

Категория граждан: иностранные граждане с РВП.

Патент: получать не нужно.

По каким ставкам рассчитывать НДФЛ: зависит от того, являются ли граждане налоговыми резидентами РФ:

- 13% или 15% — стандартные налоговые ставки для резидентов

- 30% — налоговая ставка для граждан, не являющихся резидентами, за исключением доходов, перечисленных в п. 3 ст. 224 НК РФ.

Ст. 207 НК РФ устанавливает, что налоговыми резидентами признаются иностранные граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев, которые могут приходиться на разные календарные годы. Минфин РФ в письме от 22.01.2022 № 03-04-05/3343 отмечает, что наличие статуса налоговых резидентов РФ определяется на каждую дату получения ими дохода.

Иностранные граждане могут одновременно иметь и патент, и разрешение на временное пребывание. Основные моменты, которые нужно учитывать:

- Получение иностранным гражданином РВП не является поводом к аннулированию патента.

- Патент может быть аннулирован только в случаях, предусмотренных п. 22 ст. 13.3 ФЗ от 25.07.2002 № 115-ФЗ. Получение иностранным гражданином РВП к таким случаям не относится.

- П. 5 ст. 13.3 ФЗ от 25.07.2002 № 115-ФЗ устанавливает, патент действует до того срока, на который заранее уплачены авансовые платежи НДФЛ.

Поэтому на иностранных граждан, получивших РВП, распространяются положения абз. 3 п. 3 ст. 224 НК РФ. При уплате НДФЛ нужно учитывать:

- Доходы облагаются по ставке 13% или 15% с зачётом фиксированных авансовых платежей НДФЛ вне зависимости от того, являются иностранные граждане налоговыми резидентами РФ или нет.

- Если иностранные граждане вносили авансовые платежи НДФЛ ежемесячно, а не вперёд, после получения РВП их можно не вносить. Поскольку временно пребывающие граждане приобретают статус временно проживающих, патент им не нужен. Напомним, что по п. 1 ст. 2 ФЗ от 25.07.2002 № 115-ФЗ патент является документом, подтверждающим право иностранных граждан, временно пребывающих в РФ в безвизовом порядке, осуществлять трудовую деятельность.

- Если фиксированные авансовые платежи не вносятся, действие патента заканчивается (п. 5 ст. 13.3 ФЗ от 25.07.2002 № 115-ФЗ).

- Когда патент прекращает действовать, налоговые ставки зависят от того, является ли иностранный гражданин резидентом РФ – 13% (15%) или 30%.

Пример

В компании работает временно пребывающий иностранный гражданин на ПСН. Работник внёс фиксированные авансовые платежи НДФЛ за 6 месяцев на период с 19.04.21 по 18.10.21.

24.06.21 решено выдать работнику РВП – он приобрёл статус временно проживающего.

До завершения срока действия патента (18.10.21) НДФЛ рассчитывается в порядке, действующем для иностранных граждан на ПСН по ставке 13% или 15% с зачётом уплаченных платежей.

Если после 18.10.21 иностранный гражданин становится налоговым резидентом РФ (когда пребывал в России свыше 183 календарных дней в течение 12 месяцев), НДФЛ будет рассчитываться по налоговой ставке 13% или 15%, но зачёт ранее уплаченных авансовых платежей прекратится.

Порядок расчёта страховых взносов

Независимо от наличия у иностранных граждан патента на работу, начисление страховых взносов происходит в том же порядке.

Исключение составляют лишь граждане стран — участников ЕАЭС. Им страховые взносы начисляются по тарифам, установленным для граждан России. При этом статус иностранных граждан (временно пребывающих, временно или постоянно проживающих) значения не имеет.

Тарифы указаны в подп. 15 п. 1 ст. 422 и ст. 425 НК РФ, п. 1 и 4.1 ст. 2 ФЗ от 29.12.2006 № 255-ФЗ, ст. 10 ФЗ от 29.11.2010 № 326-ФЗ, а также в ФЗ от 15.12.2001 № 167-ФЗ.

Ставки страховых взносов для временно пребывающих иностранных граждан (не имеющих РВП):

- взносы на ОПС составляют 22% с выплат, не превышающих предельную величину базы, и 10% с выплат, её превышающих

- взносы в ФСС по временной нетрудоспособности составляют 1,8%

- взносы на ОМС начислять не нужно

Ставки страховых взносов для временно проживающих иностранных граждан (имеющих РВП) аналогичны ставкам, применяемым для российских граждан. По п. 2 ст. 425 НК РФ они составляют:

- взносы на ОПС – 22% с выплат, не превышающих предельную величину базы, и 10% с выплат, её превышающих

- взносы в ФСС по временной нетрудоспособности и в связи с материнством – 2,9% с выплат, не превышающих предельную величину базы, выплаты сверх предельной величины базы взносами не облагаются

- взносы на ОМС – 5,1%.

Страховые взносы в связи с профзаболеваниями и несчастными случаями на производстве

устанавливаются по тем же тарифам, что и для граждан России (п. 1 ст. 20.1 ФЗ от 24.07.1998 № 125-ФЗ).

Если иностранные граждане приобретают статус временно проживающих, тариф страховых взносов на ОПС не меняется. База для начисления взносов продолжает определяться в общем порядке.

После получения иностранными гражданами РВП страховые взносы в ФСС уплачиваются по тарифу 2,9%, а на доходы начисляются страховые взносы на ОМС по тарифу 5,1%.

Минфин РФ в письме от 06.08.2019 № СД-4-11/15529@ указал, что, если иностранные граждане получают РВП, сумму их доходов следует разделить на две части. Первая часть – с начала месяца по дату, предшествующую дате выдачи РВП. Вторая часть – с даты выдачи РВП до окончания месяца.

Пример

В компании работает временно пребывающий иностранный гражданин на ПСН. Его заработная плата составляет 30 000 рублей. 23.06.21 работник получил РВП.

При пятидневной рабочей неделе в июне 2022-го 21 рабочий день. Чтобы рассчитать страховые взносы за июнь 2022-го, нужно разделить доходы работника на два периода.

Первый период – с 01.06.21 по 22.06.21 (15 рабочих дней).

Второй период – с 23.06.21 по 30.06.21 (6 рабочих дней).

30 000: 21 день х 15 дней = 21 429 руб.

- Доходы работника после получения РВП:

30 000: 21 день х 6 дней = 8 571 руб.

30 000 х 22% = 6 600 руб.

Страховые взносы до получения работником РВП:

- взносы в ФСС (ВН): 21 429 руб. х 1,8% = 385,72 руб.

- взносы на ОМС начислять не нужно.

Страховые взносы после получения работником РВП:

- взносы в ФСС (ВНиМ): 8 571 х 2,9% = 248,56 руб.

- взносы на ОМС: 8 571 х 5,1% = 437,12 руб.

Таким образом, страховые взносы работника за июнь 2022-го составят:

- взносы на ОПС: 6 600 руб

- взносы в ФСС (ВНиМ): 385,72 + 248,56 = 634,28 руб

- взносы на ОМС: 437,12 руб

Ещё материалы по теме

Приближается срок сдачи РСВ за 2022 год

Изменения в расчёте НДФЛ в 2022 году

Изменения для ИП в 2022 году

Leave a Reply Отменить ответ

Отчетность

Последнее

Ошибки налоговой при истребовании документов

ФНС в письме от 23.12.2022 № СД-4-2/18103@ рассказала о нарушениях, которые допускают налоговики, составляя требования предоставить документы и направляя их плательщикам налогов. Ведомство отметило, что это нарушение прав налогоплательщиков.

Приближается срок сдачи РСВ за 2022 год

Все организации обязаны не позднее 31 января 2022 года представить в налоговый орган расчет по страховым взносам за 2022 год.

Минимальный размер пособий с 1 февраля 2022 года

С 2022 года увеличился размер минимального и максимального пособия по беременности и родам, по уходу за ребёнком до 1,5 лет, на погребение и в связи с несчастным случаем на производстве и профессиональным заболеванием.

«Заплати налоги и спи спокойно» — сборы с иностранцев в России

Каждый, кто живет, работает и имеет имущество в нашей стране, обязан платить налоги. Вне зависимости от гражданства. В статье мы поговорим о том, какие налоги ждут иностранцев в России и как статус мигранта влияет на размер этих платежей.

Налог на доход

На процентную ставку подоходного налога (НДФЛ) влияет не гражданство, а то, является ли человек налоговым резидентом РФ или нет. Для резидентов НДФЛ установлен в размере 13%, для нерезидентов — 30%.

Резидентом считается человек, находящийся в России не менее 183 дней в течение года. То есть, нанимая иностранного гражданина, работодатель в течение первого полугодия выплачивает за него НДФЛ 30%. Если по истечении налогового периода этот работник приобретает статус резидента, производится перерасчет и далее ставка снижается до 13%.

Однако есть большой блок исключений. Так, граждане стран ЕАЭС, ВКС, беженцы, иностранцы с патентом на работу и участники программы переселения отчисляют 13% подоходного налога начиная с первого дня работы в России, вне зависимости от их налогового статуса.

НДФЛ с иностранных работников. Фото: migranturus.com

Правда, насчет граждан Евразийского союза есть одно НО: если по итогам года такой работник не станет резидентом, то подоходный сбор будет пересчитан по ставке 30%. Об этом говорится в Письме Министерства финансов N 03-04-06/34256.

Например: гражданин Армении приезжает в Москву и устраивается на официальную работу. Наниматель с первого же месяца отчисляет за него 13%-ный НДФЛ. Если он прослужит на этом месте более 6 месяцев, то никаких вопросов не будет. Однако, если он уволится спустя 3 месяца и вернется домой, в конце года его НДФЛ придется пересчитать в режиме 30%.

Также отметим, что нерезидентам не положены налоговые вычеты, даже если они платят 13%.

Страховые взносы

Помимо подоходного, российские работодатели ежемесячно перечисляют страховые взносы с выплат сотрудникам. Отчисления идут в разные фонды и предназначены для разных целей:

- пенсия;

- медстраховка;

- страхование на случай материнства или временной нетрудоспособности (ВНиМ);

- страхование от несчастных случаев на производстве или профзаболеваний.

Пенсиями ведает ПФР, медицинским страхованием — ФФОМС, а страхованием несчастных случаев на производстве — малоизвестный ФСС. ФОТО: fss.ru

Статус иностранца влияет на то, какие взносы ему начисляются.

- С выплат временно пребывающим иностранцам отчисляются пенсионные взносы (22%) и страховка на случай временной нетрудоспособности (1,8%).

- С выплат временно (РВП) или постоянно (ВНЖ) проживающим ИГ, а также жителям ЕАЭС отчисляются пенсионные (22%), медстраховка (5,1%), а также страховка ВНиМ (2,9%).

- С выплат высококвалифицированным специалистам отчисляются пенсия (22%) и ВНиМ (2,9%).

Налог на имущество

Имущественный налог в Российской Федерации подразумевает ежегодную плату за недвижимость, находящиеся в собственности. С полным списком объектов, которые ФНС признает недвижимым имуществом, можно ознакомиться в статье 401 НК РФ.

Сумма платежей зависит от таких вещей, как ставка и налоговая база. Под последним понимается стоимость объекта недвижимости. Но в расчет берут не ту сумму, которая указана в договоре купли-продажи, а кадастровую стоимость, установленную госорганами.

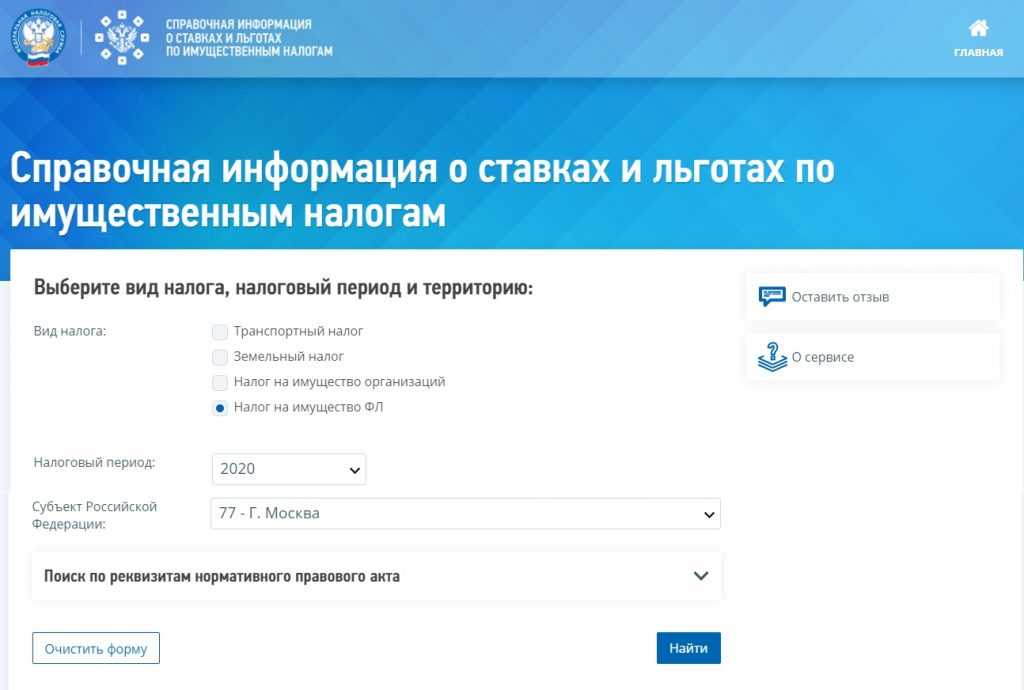

Но разбираться с этим самостоятельно не нужно, так как каждый регион страны устанавливает его самостоятельно, но не выше 2%. Чтобы узнать, какой процент применяется в вашем случае, достаточно зайти на справочную страницу ФНС, выбрать вид налогооблагаемого объекта и регион России. Гражданство и статус иностранца на размер суммы не влияют.

Нажав «Найти», вы попадете на страницу с информацией о законодательном акте, действующем в вашем регионе. Если нажать «Подробнее» — откроется таблица ставок. Скриншот страницы официального сайта.

Обратите внимание: Ставка в 2% применяется для объектов дороже 300 миллионов рублей. Для остальных этот показатель варьируется в пределах 0,1-0,5%.

Сбор, уплачиваемый при продаже недвижимости относится к НДФЛ, а значит, определяется наличием резидентства. Если вы владеете недвижимостью в нашей стране, но не живете здесь постоянно (183 дня в году), то при продаже придется заплатить 30%. Однако налог не уплачивается совсем, если недвижимость была куплена 5 лет назад или получена в дар/наследство 3 года назад.

Со многими государствами у России заключены договоры об избежание двойного налогообложения. Это сделано для того, чтобы пошлина от продажи квартиры, уплаченная в РФ, была засчитана в государстве гражданской принадлежности иностранца, и ему не пришлось платить дважды.

Сбор за земельный участок

Размер земельного налога не зависит от гражданства его владельца. Налогоплательщиками признаются все, кто обладает землей на праве собственности, бессрочного пользования или пожизненного наследуемого владения. Арендаторы земли такой сбор не вносят.

Оплата происходит один раз в год, в срок до 31 декабря. В качестве исходной базы берется кадастровая стоимость участка, а ставка устанавливается местными муниципальными органами. Однако, она не может превышать:

- 0,3% в отношении сельскохозяйственных земель, участков для ведения личного подсобного хозяйства, садоводства или огородничества, участков, занятых жилищным фондом и инфраструктурой;

- 1,5% в отношении иных земель.

Транспортный налог

Если иностранный гражданин имеет зарегистрированное в России транспортное средство, то обязан уплачивать за него налог в общем порядке. К ТС относятся не только автомобили, но и любые другие виды наземных, водных и воздушных средств передвижения. Например, гидроциклы, снегоходы и мотороллеры.

Налоги уплачиваются на любые транспортные средства. ФОТО: unsplash.com

Процент устанавливается в зависимости от мощности двигателя. Каждый субъект РФ вправе сам устанавливать размер обязательного платежа, но он не может более чем в 10 раз превышать базовую цифру, указанную в статье 361 НК РФ.

Транспортный сбор уплачивается раз в год, в срок до 1 декабря.

Если вы ездите на автомобиле или другом ТС по доверенности, то плательщиком транспортной пошлины считаетесь вы, а не владелец авто.